Содержание

- Общая информация

- Представление на бумажном носителе

- Шаблоны и формы налоговой отчетности

- Представление в электронной форме

- Электронные счета-фактуры

- Коды классификации доходов бюджета

- Порядок подключения

- Контрольные соотношения к налоговым декларациям

- Часто задаваемые вопросы

Общая информация

Налоговая отчетность

включает в себя совокупность документов, отражающих сведения об исчислении и уплате налогов физическими лицами, индивидуальными предпринимателями и организациями.

К налоговой отчетности относится налоговая декларация и налоговый расчет авансового платежа.

Налоговая декларация

— это официальное заявление налогоплательщика, которое содержит сведения об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, о сумме налога подлежащего уплате и о

других данных, служащих основанием для исчисления налога. (ст. 80 НК РФ).

Налоговый расчет авансового платежа

— это официальное заявление налогоплательщика, которое содержит сведения об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, о сумме авансового платежа подлежащего

уплате и о других данных, служащих основанием для исчисления авансового платежа. (ст. 80 НК РФ).

Расчёт сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)

— это документ, содержащий обобщенную налоговым агентом информацию в целом по всем физическим лицам, получившим доходы от налогового агента (обособленного подразделения налогового агента), о суммах начисленных и выплаченных им доходов, предоставленных

налоговых вычетах, об исчисленных и удержанных суммах налога, а также других данных, служащих основанием для исчисления налога.

Бухгалтерская отчетность

— это сведения об имущественном и финансовом положении организации и о конечных результатах ее хозяйственной деятельности в определенном периоде.

Отчетность представляется в налоговый орган по месту учета налогоплательщика (плательщика сбора, налогового агента). Порядок представления налогоплательщиками налоговой отчетности в налоговые органы регламентирован статьей 80 НК РФ.

Способы представления

Существует два варианта представления налоговой и бухгалтерской отчетности:

- На бумажном носителе;

- В электронной форме.

Представление на бумажном носителе

Налоговая декларация (расчет) может быть представлена по установленной форме на бумажном носителе.

Вы можете сдать отчетность в ИФНС лично или через уполномоченного представителя.

Подать налоговую декларацию может как лично руководитель организации (предприниматель) или бухгалтер, так и уполномоченный представитель организации (предпринимателя).

Датой подачи налоговых деклараций и бухгалтерской отчетности законным или уполномоченным представителем организации считается дата фактического представления их в налоговый орган на бумажных носителях.

В соответствии с требованиями максимальное время ожидания в очереди не должно превышать 15 минут! Если время ожидания в очереди превысило 15 минут, сообщите нам.

Перейти Заранее спланировать визит к налоговому инспектору и свести к минимуму время ожидания в очереди позволит сервис «Онлайн-запись на прием в налоговый орган».

Представление в электронной форме

Через оператора ЭДО

Представление отчетности в электронной форме осуществляется по телекоммуникационным каналам связи (ТКС) с применением усиленной квалифицированной электронной подписи через операторов электронного документооборота.

ТКС – это система представления налоговой и бухгалтерской отчетности в электронном виде.

Преимущества данного способа представления:

- нет необходимости приходить в налоговые органы, так как отчетность в любое время суток может быть отправлена из офиса налогоплательщика (экономия временных затрат);

- не требуется дублирования сдаваемых документов на бумажных носителях;

- сокращение количества технических ошибок (отчетность формируется в утвержденном формате с использованием средств выходного контроля, посредством которого проверяется правильность заполнения полей форм отчетности);

- оперативность обновления форматов представления отчетности (при изменении форм налоговой и (или) бухгалтерской отчетности или введении новых форм отчетности до срока представления отчетности налогоплательщик получает возможность обновить версии

форматов в электронном виде); - гарантия подтверждения доставки документов (возможность в течение суток получить подтверждение выполнения обязательств налогоплательщиком, а также в оперативном режиме посмотреть свою личную карточку, таким образом, нет необходимости ждать актов

сверки); - защита отчетности, представляемой в электронной форме по ТКС, от просмотра и корректировки третьими лицами;

- возможность получения в электронном виде справки о состоянии расчетов с бюджетом, выписки операций по расчетам с бюджетом, перечень налоговой и бухгалтерской отчетности, представленной в налоговую инспекцию, акт сверки расчетов по налогам, сборам,

пеням и штрафам, актуальные разъяснения ФНС России по налоговому законодательству а также направить запрос информационного характера в налоговые органы.

Через сайт ФНС России

Представление отчетности в электронной форме с применением усиленной квалифицированной электронной подписи в рамках проводимого ФНС России пилотного проекта может осуществляться через сайт Федеральной налоговой службы Российской Федерации.

Перейти Подробную информацию о данном способе представления можно получить с помощью сервиса «Представление налоговой и бухгалтерской отчетности в электронном виде».

В отдельных случаях налогоплательщики обязаны представлять налоговую декларацию в электронной форме (ст. 80 НК РФ)

- если среднесписочная численность работников за предшествующий календарный год превышает 100 человек;

- если создана (в том числе реорганизована) организация с численностью работников превышающая 100 человек;

- если такая обязанность предусмотрена применительно к конкретному налогу. С 01.01.2014 года данная норма будет действовать в отношении налога на добавленную стоимость.

Перейти Скачать форматы, XSD-схемы и инструкции можно с помощью сервиса: Справочник налоговой и бухгалтерской отчетности

Порядок подключения

1

Выбираем оператора связи и заключаем с ним договор

Оператор электронного документооборота — организация, предоставляющая услуги по обмену открытой и конфиденциальной информацией между налоговыми органами и налогоплательщиками в рамках системы представления налоговых деклараций и бухгалтерской

отчетности в электронном виде по ТКС.

2

Получаем электронную подпись

В соответствии с Федеральным законом от 06.04.2011 № 63-ФЗ «Об электронной подписи» с 01.01.2022 обязанность по выпуску квалифицированной электронной подписи возлагается на Федеральную налоговую службу (пункты выдачи КЭП).

Более подробную информацию про получение квалифицированной электронной подписи можно узнать перейдя по ссылке.

При предоставлении отчетности по ТКС она должна быть передана с применением усиленной квалифицированной электронной подписи (ст. 80 НК РФ).

Понятие усиленной квалифицированной электронной подписи введено Федеральным законом от 06.04.2011 № 63-ФЗ «Об электронной подписи» (ст. 5 Закона).

Документ в электронном виде, подписанный электронной подписью, приобретает юридический статус, т.е. имеет такую же юридическую силу, как и бумажный документ с собственноручной подписью и печатью.

3

Приобретаем программное обеспечение

совместимое с программным обеспечением, установленным в Вашей налоговой инспекции, и устанавливаем его на компьютере, имеющем выход в сеть Интернет. Необходимое программное обеспечение может быть предоставлено оператором связи.

При передаче налоговой декларации (расчета) по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

Часто задаваемые вопросы

Сколько времени займет сдача налоговой отчетности в ИФНС?

При личном представлении налоговой декларации (расчета) прием документов осуществляется непосредственно в момент ее представления. При этом максимальное время приема одной налоговой декларации в налоговой инспекции составляет десять минут.

Нет времени сходить в налоговую, может ли супруг подать за меня налоговую декларацию?

Налоговая декларация может быть представлена в ИФНС как лично, так и через уполномоченного представителя. Обязательным условием при этом является наличие у представителя налогоплательщика нотариально удостоверенной доверенности. То есть только при

наличии нотариально удостоверенной доверенности супруг может представлять интересы супруги в отношениях с налоговыми органами и, в частности, представить за нее налоговую декларацию.

Как обеспечивается конфиденциальность информации, передаваемой по телекоммуникационным каналам связи?

Защиту и конфиденциальность передаваемой по ТКС информации обеспечивают средства криптографической защиты информации и применяемая при сдаче налоговой отчетности электронно-цифровая подпись. Это комплекс аппаратно-программных средств, обеспечивающих

защиту информации в соответствии с утвержденными стандартами и сертифицированных в соответствии с действующим законодательством. Их применение способствует сохранению конфиденциальности переписки и защиту файлов отчетности от несанкционированных

исправлений.

Можно ли сдавать отчетность по телекоммуникационным каналам связи в выходные дни?

При передаче отчетности по телекоммуникационным каналам связи расширяются временные рамки ее представления. Налогоплательщик имеет возможность сдать отчетность по ТКС в любое время суток, включая выходные дни.

Как узнать, что отправленная по телекоммуникационным каналам связи отчетность получена ИФНС?

Дата и время отправки отчетности фиксируются спецоператором связи. После отправки отчетности в ИФНС налогоплательщик получает подтверждение ее получения, имеющее в спорных ситуациях юридическую силу.

Оформив подписку, Вы сможете получать новости по теме “Представление налоговой и бухгалтерской отчётности” на следующий адрес электронной почты:

Поле заполнено некорректно

2.1. Декларация составляется нарастающим итогом с начала года. Все значения стоимостных показателей Декларации указываются в полных рублях. При указании значений стоимостных показателей в полных рублях значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

(в ред. Приказа ФНС России от 11.09.2020 N ЕД-7-3/655@)

(см. текст в предыдущей редакции)

2.2. Страницы декларации должны иметь сквозную нумерацию, начиная с Титульного листа (Листа 01), вне зависимости от наличия (отсутствия) и количества заполняемых разделов, листов и приложений к ним. Порядковый номер страницы записывается в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа, например, для первой страницы — «001», для двенадцатой — «012».

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

Не допускается двусторонняя печать декларации на бумажном носителе и скрепление листов декларации, приводящее к порче бумажного носителя.

При заполнении декларации используются чернила черного, фиолетового или синего цвета.

2.3. Каждому показателю декларации соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель.

Исключение составляют показатели, значением которых являются дата или десятичная дробь. Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком «.» («точка»). Для десятичной дроби используются два поля, разделенные знаком «точка». Первое поле соответствует целой части десятичной дроби, второе — дробной части десятичной дроби.

Заполнение полей декларации значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа.

Для отрицательных чисел указывается знак минус («-«) в первом знакоместе слева.

При заполнении полей декларации с использованием программного обеспечения значения числовых показателей выравниваются по правому (последнему) знакоместу. При этом в отрицательных числах знак минус («-«) указывается в знакоместе перед числовым значением показателя.

Заполнение текстовых полей бланка декларации осуществляется заглавными печатными символами.

В случае отсутствия какого-либо показателя, во всех знакоместах соответствующего поля проставляется прочерк. Прочерк представляет собой прямую линию, проведенную посередине знакомест по всей длине поля.

Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, то в незаполненных знакоместах в правой части поля проставляется прочерк. Например, в верхней части каждой страницы Декларации указывается идентификационный номер налогоплательщика (далее — ИНН) и КПП организации в порядке, определенном в части III «Заполнение Титульного листа (Листа 01) Декларации». При указании десятизначного ИНН организации в поле из двенадцати знакомест показатель заполняется слева направо, начиная с первого знакоместа, в последних двух знакоместах ставится прочерк: «ИНН 5024002119—«.

Дробные числовые показатели заполняются согласно абзацам третьему и четвертому пункта 2.3 настоящего Порядка. В случае, если знакомест для указания дробной части больше, чем цифр, то в свободных знакоместах соответствующего поля ставится прочерк. Например, доля налоговой базы, приходящейся на обособленное подразделение, составляет 56,234 процента. Указанный показатель должен заполняться по формату: 3 знакоместа для целой части и 11 знакомест для дробной части. Следовательно, в Декларации он должен выглядеть следующим образом: 56-.234———. Ставка налога на прибыль в Декларации заполняется по формату: 2 знакоместа для целой части и 2 знакоместа для дробной части и, соответственно, при ставках налога в размерах 2 процента и 13,5 процента они указываются как: 2-.— и 13.5-.

При подготовке Декларации с использованием программного обеспечения при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры значений реквизитов не должны изменяться. Печать знаков выполняется шрифтом Courier New высотой 16 — 18 пунктов.

2.4. Декларация (Расчет) представляется налогоплательщиками в налоговый орган в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи по установленному формату в соответствии с Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, утвержденным приказом Министерства Российской Федерации по налогам и сборам от 2 апреля 2002 г. N БГ-3-32/169 «Об утверждении Порядка представления налоговой декларации в электронном виде по телекоммуникационным каналам связи» (зарегистрирован Министерством юстиции Российской Федерации 16 мая 2002 г., регистрационный номер 3437).

2.5. Налоговые агенты заполняют и представляют Расчеты с учетом общих требований, предусмотренных частью II настоящего Порядка.

2.6. Организация-правопреемник представляет в налоговый орган по месту своего нахождения (по месту учета в качестве крупнейшего налогоплательщика) Декларации (включая Декларации по обособленным подразделениям) за последний налоговый период и уточненные Декларации за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) с указанием в Титульном листе (Листе 01) по реквизиту «по месту нахождения (учета) (код)» кода «215» или «216» (кода «223» в Декларации по обособленному подразделению), а в верхней его части — ИНН и КПП организации-правопреемника. В реквизите «организация/обособленное подразделение» указывается наименование реорганизованной организации или обособленного подразделения реорганизованной организации.

(в ред. Приказа ФНС России от 11.09.2020 N ЕД-7-3/655@)

(см. текст в предыдущей редакции)

В реквизите «ИНН/КПП реорганизованной организации (обособленного подразделения)» указываются ИНН и соответствующее КПП, которое было присвоено организации до реорганизации налоговым органом по месту ее нахождения (по налогоплательщикам, отнесенным к категории крупнейших, — налоговым органом по месту учета в качестве крупнейшего налогоплательщика) или по месту нахождения обособленных подразделений реорганизованной организации.

Если представляемая в налоговый орган Декларация не является Декларацией за реорганизованную организацию, то по реквизиту «ИНН/КПП реорганизованной организации (обособленного подразделения)» указываются прочерки.

2.7. В случае принятия организацией решения о прекращении деятельности (закрытии) своего обособленного подразделения (далее — закрытое обособленное подразделение) уточненные Декларации по указанному обособленному подразделению, а также Декларации за последующие (после закрытия) отчетные периоды и текущий налоговый период представляются в налоговый орган по месту нахождения организации, а по организации, отнесенной к категории крупнейших налогоплательщиков, — в налоговый орган по месту ее учета в качестве крупнейшего налогоплательщика.

При этом в Титульном листе (Листе 01) по реквизиту «по месту нахождения (учета) (код)» указывается код «223», а в верхней его части указывается КПП по месту нахождения организации (по месту учета в качестве крупнейшего налогоплательщика).

По реквизиту «ИНН/КПП изменившего полномочия (закрытого) обособленного подразделения» указывается КПП, который был присвоен организации налоговым органом по месту нахождения закрытого обособленного подразделения.

2.8. По обособленному подразделению, у которого изменились полномочия по уплате налога на прибыль (авансовых платежей) в бюджет субъекта Российской Федерации в соответствии с пунктом 2 статьи 288 Кодекса, при представлении уточненной Декларации за период, когда оно являлось ответственным обособленным подразделением, а к моменту представления уточненной Декларации таковым не является, по реквизиту «ИНН/КПП изменившего полномочия (закрытого) обособленного подразделения» указывается КПП организации по месту нахождения бывшего ответственного обособленного подразделения.

Данный реквизит заполняется также:

при представлении по ответственному обособленному подразделению, изменившему свое место нахождения в пределах субъекта Российской Федерации с изменением КПП, уточненной Декларации за период до изменения места нахождения;

при представлении по обособленному подразделению, изменившему место нахождения с изменением КПП, уточненной Декларации за период до изменения своего местонахождения.

В таких случаях по реквизиту указывается КПП, который имела организация до изменения места нахождения ответственного обособленного подразделения (обособленного подразделения).

-

Заполнение налоговой отчётности

-

Общие требования к заполнению налогового отчёта

Нередко подготовка налогового отчёта вызывает вопросы. Актуальна ли форма? Правильно ли заполнены поля? Конечно, к каждой форме есть инструкция. В то же время следует признать: заполняя декларацию по методическим рекомендациям, не всегда можно избежать ошибок.

Заполните отчётность в 3 клика!

Покажем как автоматически подготовить отчётность с помощью нашего сервиса.

Сформировать бесплатно

Заполнение налоговой отчётности

Бланк декларации по УСН (форма по КНД 1152017) утвержден Приказом ФНС России № ММВ-7-3/99 от 26 февраля 2016 г.

Декларация по УСН подаётся один раз в год: предпринимателями – не позднее 30 апреля, организациями – не позднее 31 марта года, следующего за отчетным.

Форма декларации по УСН (утвержденная Приказом ФНС России № ММВ-7-3/99 от 26 февраля 2016 г.) включает в себя титульный лист:

-

раздела 1.1 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы), подлежащая уплате (уменьшению), по данным налогоплательщика»;

-

раздела 1.2 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика»;

-

раздела 2.1.1 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы)»;

-

раздела 2.1.2 «Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы), начисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с гл. 33 Налогового кодекса Российской Федерации установлен торговый сбор»;

-

раздела 2.2 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения – доходы, уменьшенные на величину расходов)»;

-

раздела 3 «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования».

Сформировать декларацию по УСН онлайн

Общие требования к заполнению налогового отчёта

Требования, общие для заполнения всех разделов (листов) декларации, перечислены в разд. II Порядка, утв. Приказом ФНС России № ММВ-7-3/99 от 26 февраля 2016 г.

К ним, в частности, относятся:

-

цвет чернил (пасты) для заполнения декларации (черные, фиолетовые или синие);

-

запрет на исправление ошибок с помощью корректирующих (иных аналогичных) средств;

-

запрет на двустороннюю печать декларации на бумажном носителе;

-

запрет на скрепление листов декларации, приводящее к порче;

-

правила заполнения ячеек и полей (в т. ч. показатели по которым отсутствуют);

-

правила нумерации страниц (сквозная нумерация независимо от количества заполняемых разделов, листов);

-

правила заполнения стоимостных показателей (указывать нужно в полных рублях. При этом показатели менее 50 коп. (0,5 единицы) отбрасываются, а 50 коп. (0,5 единицы) и более округляются до полного рубля);

-

правила заполнения декларации машинным способом (в т. ч. используемый шрифт).

Сдать декларацию в ИФНС можно на бумажном носителе (по почте, а также лично либо через представителя) или в электронном виде.

Заполнить налоговую декларацию можно вручную. Для этого требуется скачать образец заполнения декларации и удостовериться в том, что бланк соответствует требованиям законодательства. Шансы правильно заполнить декларацию возрастают при использовании специальных программ, которые предварительно необходимо установить на Ваш компьютер.

Вы полностью решаете проблему возникновения ошибок при заполнении декларации и сводите время формирования отчётности до нескольких минут, если используете в работе интернет-бухгалтерию «Моё дело».

Система обладает полной базой всех действующих бланков, а также нормативных и законодательных актов в сфере налогообложения, бухучёта и трудовых отношений. Таким образом, Вы всегда имеете под рукой только актуальную форму декларации, при этом никакого образца её заполнения Вам не требуется.

Какие-либо специальные программы для формирования документа тоже не нужны. Декларация формируется в сервисе в автоматическом режиме за несколько кликов.

Упростите себе жизнь — сформируйте отчётность в 2 клика с помощью сервиса «Моё дело».

Система все рассчитывает автоматически, а также заполняет документы для подачи в налоговую службу и пенсионный фонд.

Попробовать бесплатно

Готовый документ Вы можете сразу распечатать и, поставив подпись и печать, сдать в ИФНС лично или отправить по почте. Кроме того, система предоставляет Вам возможность отправить декларацию в налоговую инспекцию через систему электронной отчётности.

Помимо налоговой декларации, интернет-бухгалтерия «Моё дело» позволяет формировать любую отчётность на ОСНО и специальных налоговых режимах (УСН, ЕНВД). Потратив на формирование отчётных документов несколько минут, Вы можете сразу отправить их в электронном виде в налоговую инспекцию, ПФР, ФСС, Росстат.

Система «Моё дело»- это профессиональный комплекс, созданный для ведения учёта на ОСНО, УСН, ЕНВД. Здесь Вы всегда быстро и корректно рассчитываете налоги, страховые взносы, зарплату, отпускные и больничные. Более того, система позволяет Вам перечислять налоговые и любые другие обязательные платежи за счёт интеграции с банками и другими платёжными системами.

Сроки представления отчётности и уплаты налогов никогда не застанут Вас врасплох. Благодаря персональному налоговому календарю Вы всегда знаете обо всех предстоящих датах. Дополнительные уведомления могут быть настроены на Ваш телефон или электронную почту.

Какие сервисы и программы помогут оформить декларацию по УСН

В век всеобщей компьютеризации число налогоплательщиков, оформляющих бумажные декларации в ручном режиме, стремительно приближается к нулю. Упрощенцы также задаются вопросом, можно ли автоматически заполнить декларацию по УСН?

Современные сервисы и учетные программы действительно позволяют мгновенно рассчитывать налог по введенным налогоплательщикам исходным данным и тут же автоматически формировать готовую декларацию.

На сайте ФНС есть два бесплатных сервиса, с помощью которых можно заполнить декларацию по УСН онлайн:

На коммерческих сайтах также можно найти автоматизированных помощников, позволяющих заполнить бесплатно декларацию по УСН-2022 — веб-приложения, позволяющие в автоматическом режиме заполнить отчет на основании данных налогоплательщика. Некоторые из них дают возможность не только получить готовую декларацию, но и увидеть построчные расчеты и пояснения, корректность которых легко проверить.

О разнообразных сервисах, способных облегчить нашу жизнь, рассказываем в материалах:

- «Заполнить платежки поможет новый сервис Центробанка»;

- «Обзор программ и сервисов для ведения бухгалтерии онлайн»;

- «Новое в сервисах ФНС».

Форма декларации и сроки представления

Начиная с отчетности 2021 года, действует новая форма декларации. Хотя в планах законодателей есть идеи скорректировать ее. Но на момент выхода статьи новая форма не утверждена.

На рисунке ниже представлен минимальный набор необходимых сведений об актуальной форме декларации по УСН и крайних отчетных датах для ИП и компаний:

Обратите внимание на изменение сроков сдачи налогового отчета. Если в 2022 г. за 2021 год юрлица отчитывались до 31 марта, а предприниматели — до 4 мая (с учетом переноса с 30 апреля), то в 2023 году отправить отчет за 2022 г. в налоговую инспекцию следует на несколько дней раньше: организациям — до 27 марта (с учетом переноса с субботы 25 марта), ИП — до 25 апреля. Важно не пропустить установленные сроки во избежание штрафных санкций.

Подробнее о новшествах декларации по УСН читайте здесь.

Вышеуказанные сроки представления декларации по УСН нужно соблюдать тем налогоплательщикам, которые продолжают применять упрощенную систему налогообложения в обычном порядке. Для тех компаний и ИП, которые утратили право на применение этого спецрежима, срок подачи декларации иной (пп. 2 и 3 ст. 346.23 НК РФ).

С 2021 года введены повышенные лимиты УСН, на которых применяются повышенные ставки налога, позволяющие налогоплателщикам продолжать применять УСН при превышении стандартных лимитов.

Подробнее об условиях перехода на упрощенку и ее применения рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к КонсультантПлюс и переходите в Готовое решение, чтобы узнать все подробности.

Сколько листов декларации заполнять

Декларация по УСН состоит из титульного листа и шести разделов. Однако все разделы в состав декларации включать не требуется. Упрощенцы с базой «доходы» и «доходы минус расходы» заполняют свой набор разделов (см. на рисунке):

Но и этот состав декларации не является окончательным. Если упрощенец с базой «доходы» не является плательщиком торгового сбора, раздел 2.1.2 он в декларацию не включает. То же правило действует и для раздела 3 — его заполняют и представляют в составе декларации плательщики УСН-налога, получившие средства целевого финансирования, целевые поступления и другие средства, указанные в пп. 1 и 2 ст. 251 НК РФ (п. 8.1 Порядка заполнения декларации по УСН, утв. приказом № ЕД-7-3/[email protected]). Остальные упрощенцы этот раздел в состав декларации по УСН не включают.

Требования к оформлению: 5 основных правил

Перечислим 5 обязательных для выполнения правил оформления декларации по УСН (пп. 1.3─1.6 Порядка заполнения декларации по УСН, утв. приказом № ЕД-7-3/[email protected]):

- Правило отражения стоимостных показателей.

Все стоимостные показатели должны заноситься в декларацию в полных рублях: значения менее 50 копеек отбрасываются, а 50 и более копеек округляются до полного рубля.

- Правило нумерации страниц.

Все страницы декларации должны иметь сквозную нумерацию начиная с титульного листа. Формат номеров: «001», «002» … «010». Для проставления номера страницы отведено специальное поле из трех знакомест.

- Правило оформления бумажной декларации.

Для деклараций, заполняемых ручным способом, действуют особые требования:

- заполнять показатели декларации допустимо только чернилами синего, фиолетового или черного цвета;

- исправлять ошибки с помощью корректирующего средства недопустимо;

- двусторонняя печать декларации и скрепление ее листов, приводящее к порче бумажного носителя, запрещены.

- Правило заполнения полей.

Для разных видов информации необходимо применять свои форматы:

- Правило заполнения полей декларации при отсутствии показателей.

Если у налогоплательщика отсутствует какой-либо показатель для заполнения, предназначенное для него поле прочеркивается (проводится прямая линия посредине знакомест по всей длине поля).

Инструкция по заполнению декларации

Подробная инструкция по заполнению УСН-декларации приведена в приложении 2 к приказу № ЕД-7-3/[email protected]

Покажем, как заполнить декларацию по УСН на примере:

ООО «Прогресс» применяет УСН с базой «доходы минус расходы». За 2022 год по данным КУДиР (книги учета доходов и расходов) показатели работы компании нарастающим итогом составили:

|

Период |

Доходы, руб. |

Расходы, руб. |

Доходы минус расходы, руб. |

|

1-й квартал |

3 778 065 |

1 998 006 |

1 780 059 |

|

Полугодие |

7 985 066 |

3 022 380 |

4 962 686 |

|

9 месяцев |

11 445 119 |

5 655 442 |

5 789 677 |

|

Год |

14 749 390 |

8 170 448 |

6 578 942 |

Прекращать свою деятельность, реорганизовываться или переходить на иной режим налогообложения компания не планирует. Целевое финансирование в истекшем году она не получала. В регионе нахождения компании действует обычная ставка для упрощенцев с базой «доходы минус расходы» — 15%.

С учетом этого бухгалтер ООО «Прогресс» определил состав декларации по УСН за 2022 год: титульный лист, разделы 1.2 и 2.2.

Титульный лист

Как бухгалтер ООО «Прогресс» заполнил основные поля титульного листа, показано на образце:

После заполнения титульного листа бухгалтер перешел к основной (расчетной) части декларации — разделу 2.2. Раздел 1.2 он пока оставил незаполненным, так как данные для него появятся только после заполнения раздела 2.2.

Раздел 2.2

Раздел 2.2 бухгалтер заполнил на основе данных о доходах и расходах, налогооблагаемой базе (доходы минус расходы), а также о ставке УСН-налога. Затем он исчислил сумму авансовых платежей и налога по отчетным периодам и за календарный год.

Как выглядит заполненный раздел 2.2, смотрите на образце декларации по УСН:

Пояснения по заполнению раздела 2.2:

Раздел 1.2

Завершающим этапом в оформлении декларации по УСН является заполнение раздела 1.2:

Пояснения по заполнению раздела 2.1:

Скачайте образец заполнения декларации по УСН

Расходы упрощенца: важные уточнения от чиновников

Упрощенцы с базой «доходы минус расходы» при вычислении суммы УСН-налога имеют возможность уменьшать полученные доходы на сумму произведенных за этот же период расходов. Перечень таких расходов ограничен (ст. 346.16 НК РФ).

Упрощенцу важно не только сверять все расходы с этим перечнем, но и учитывать разъяснения чиновников и судебные решения по отдельным видам расходов, которые помогут безошибочно определить налогооблагаемую базу и правильно исчислить УСН-налог.

Можно ли принять к учету «коронавирусные» расходы, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к КонсультантПлюс и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Ознакомьтесь с набором «спорных» расходов упрощенцев и ссылками на НК РФ, судебные решения и разъясняющие письма чиновников:

Итоги

Декларацию по УСН можно заполнить бесплатно онлайн через специальные сервисы на сайте ФНС, с помощью веб-приложений на коммерческих сайтах и иными способами. Программное заполнение декларации предпочтительнее ручного, так как позволяет автоматически исчислить налог и избежать погрешностей в вычислениях. Состав декларации зависит от того, какой объект налогообложения применяет упрощенец: «доходы» или «доходы минус расходы».

Любой экономический субъект, который ведет деятельность на территории Российской Федерации, обязан периодически сдавать налоговую отчетность, то есть сообщать ФНС о результатах своей деятельности. Периодичность таких отчетов, их состав и порядок представления в контролирующие инстанции различен.

Основные факторы, определяющие порядок сдачи отчетности – это организационно-правовая форма организации, выбранная система налогообложения, наличие или отсутствие экономической деятельности в отчетный период.

Основные особенности, определяющие порядок сдачи отчетности

Согласно Статье 313 НК РФ, режим представления налоговой отчетности определяется каждым субъектом экономической деятельности, исходя из удобной налоговой политики, целей и специфики ведения экономической деятельности. Однако это не значит, что каждая организация может отчитываться в ФНС так, как удобно именно ей. Необходимо соблюдать определенные требования, а именно обеспечить контролирующим инстанциям возможность:

- Хронологического отображения бухгалтерских сведений, беспрерывного и полного;

- Определения всех существенных фактов хозяйственной деятельности экономического субъекта;

- Систематизации и анализа данных бухгалтерской отчетности;

- Адекватной оценки доходов и расходов субъекта экономической деятельности;

- Рассчитать сумму налога на прибыль хозяйствующего субъекта.

Организация системы налогового учета изначально является независимой, так как не подчиняется таким же жестким правилам и требованиям, как система бухгалтерского учета. Так, контролирующие инстанции не требуют от предприятий представления налоговой отчетности по каким-либо унифицированным формам и стандартам.

Таким образом, юридические лица и индивидуальные предприниматели могут организовать налоговый учет следующими способами:

- Автономный метод налогового учета.

Эта система никак не связана с бухгалтерским учетом. Все существенные хозяйственные операции отображаются в регистрах налогового учета.

- Формирование системы налогового учета на основе данных БУ.

Для многих предприятий такой метод является более целесообразным, поскольку полностью соответствует требованиям Статьи 313 НК РФ, а также занимает существенно меньшее время со стороны бухгалтеров.

Статья 313 определяет налогооблагаемую базу именно на основе данных налогового учета. При этом Глава 25 НК четко разделяет понятие бухгалтерского и налогового учета, определяя для последнего особый порядок систематизации данных и хозяйственных операций.

Если правила ведения налогового и бухгалтерского учета в пределах одного хозяйствующего субъекта совпадают, налогооблагаемая база определяется именно на основе данных БУ. При этом необходимо:

- Четко определить объекты налогового учета по данным НУ и БУ. Разграничить объекты, по которым правила учета по обеим системам различаются;

- Определить порядок использования информации для расчета налогооблагаемой базы из данных БУ;

- Определить формы аналитических регистров для каждого из объектов налогового учета;

- Определить объекты раздельного НУ при применении каких-либо специальных систем налогообложения.

Если бухгалтер или иной специалист организации смог правильно организовать систему налогового учета, это на порядок упростит процесс формирования и сдачи налоговой отчетности в ФНС.

Не нашли что искали?

Уверены что сможем Вам помочь, заполните данные ниже и получите ответы на все ваши вопросы.

Что такое налоговая отчетность?

По существу, это комплект документов, который каждое предприятие периодически представляет в ФНС по месту регистрации. В подобный комплект входит информация о налоговой базе предприятия, а также данные, необходимые доя расчета и оплаты предусмотренных законодательством налогов и сборов.

Классификация

По периодичности представления:

- Годовая. Представляется в ФНС по окончании отчетного года;

- Текущая (внутригодовая). Может быть ежемесячной, квартальной, полугодовой, за 9 месяцев.

По способу подачи:

- На физических бумажных носителях;

- В электронно-цифровом формате.

По этапам экономической деятельности хозяйствующего субъекта:

- Первоначальная. Это первая отчетность юридического лица или ИП, которая сдается после регистрации;

- Очередная. Подается за каждый отчетный период, определяемый выбранной системой налогообложения;

- Дополнительная. Подается, если ранее в ФНС была предоставлена недостоверная или неполная информация о деятельности хозяйствующего субъекта;

- Ликвидационная. Сдается, если деятельность налогового агента прекращается добровольно или принудительно.

По характеру обобщения информации:

- Индивидуальная;

- Консолидированная. Применяется в случае, если несколько субъектов экономической деятельности имеют сходные факторы налогообложения, поэтому объединяются в единую группу. Отчетность при этом представляется в ФНС субъектом, который владеет не менее чем 90% уставного капитала в каждой организации.

В состав налоговой отчетности входит:

- Декларации по налогам, предусмотренным режимом налогообложения;

- Отчеты по налогам и сборам;

- Расчеты по налогам и сборам;

- Среднесписочная численность работников предприятия;

- Другие обязательные документы, предусмотренные выбранным режимом налогообложения.

Вся суть налоговой отчетности состоит в том, что любое предприятие должно проинформировать контролирующие органы о том, какие доходы оно получило в отчетный период, какие расходы понесло, какие у него имеются налоговые льготы, а также основные источники получения прибыли.

Эта информация представляется в ФНС в формате установленных форм деклараций. Она необходима для того, чтобы корректно рассчитать сумму обязательных налогов и сборов, подлежащую выплате юридическим лицом или ИП. Согласно Статье 80 НК, декларация представляет собой форму заявления экономического субъекта, по которой контролирующие органы могут определить налогооблагаемую базу и сумму сборов к оплате. Для каждого из видов налогов организации необходимо формировать и подавать в ФНС отдельную декларацию по установленной форме.

Кто должен представлять декларации?

Налоговую отчетность сдают все юридические лица и индивидуальные предприниматели, которые осуществляют экономическую деятельность, предполагающую оборот денежных средств.

Перечень подлежащих уплате налогов и, соответственно, подготавливаемых деклараций, разнится в зависимости от организационно-правовой формы предприятия и выбранного режима налогообложения. Так, индивидуальные предприниматели могут выбрать 3 режима: основной, упрощенный, единый налог на вмененный доход.

Обратите внимание: индивидуальные предприниматели должны подавать отчетность не только в ФНС, но также во внебюджетные фонды – ПФР, ФСС. В последние инстанции декларации необходимо сдавать ежеквартально, в налоговую службу (по упрощенной системе налогообложения) – ежегодно. Каждый год также необходимо подавать сведения о работниках ИП.

Юридические лица, использующие для расчетов с бюджетом ОСНО, каждый квартал должны представлять расширенный пакет отчетных документов:

- Бухгалтерская отчетность по 6 установленным формам;

- Пояснительная записка к БО;

- Декларации по НДС, налогу на доход физических лиц и другие;

- Отчеты в ФСС, ПФР, Росстат.

При использовании организацией упрощенной системы налогообложения 6 форм БО подавать не нужно. Вместо деклараций по НДС и другим налогам ежегодно подается только одна – по УСН.

Микропредприятия, среднесписочная численность сотрудников которых не превышает 15 человек, не обязаны вносить авансовые платежи по налогу на прибыль. Также подобные организации планируется освободить от обязанности подавать в контролирующие органы бухгалтерскую отчетность.

Налоговый Кодекс

Глава 6.13 НК регламентирует порядок представления и утверждает формы налоговой отчетности для субъектов экономической деятельности РФ.

В Статье 53 НК приводится определение налоговой базы как прибыли экономического субъекта, полученной по результатам его хозяйственной деятельности.

Министерство финансов РФ разрабатывает и утверждает формы деклараций по каждому налогу, а также инструкции по их заполнению и подаче.

Часть 2 НК определяет сроки представления отчетности и уплаты соответствующих налогов.

Как можно сдавать отчетность?

Статьей 80 НК определяются 4 способа подачи деклараций и других отчетных документов:

- Лично представителем организации;

- Через уполномоченное лицо;

- По почте на бумажных носителях;

- По электронным каналам связи.

При этом предприятия, среднесписочная численность сотрудников которых превышает 100 человек, могут отчитываться только в электронном виде. При применении УСН организация может сдавать декларации любым удобным способом.

Личное посещение ФНС

Сдать налоговую отчетность может руководитель организации, главный бухгалтер, индивидуальный предприниматель или уполномоченный представитель, имеющий соответствующую доверенность. Этот способ отнимает достаточно много времени, но его преимуществом можно считать то, что специалист ФНС может сразу проверить документы и указать на возможные ошибки.

По почте

Лично налоговую службу посещать не нужно, благодаря чему бухгалтер может сэкономить немало времени, особенно в период сдачи годовых отчетов. К письму обязательно нужно приложить опись вложенных документов, а также сохранить чек о приеме отправления. Он может понадобиться при возникновении споров о соблюдении сроков подачи деклараций. Датой представления отчетности считается дата приема письма почтовым отделением.

В электронном виде

Это самый удобный, быстрый и надежный способ. Организации необходимо иметь специальное программное обеспечение, которое позволит формировать декларации и направлять их в ФНС по защищенным каналам связи. При этом статус отчетности можно отследить на любом этапе, вплоть до ее регистрации специалистом ФНС.

Возможные ошибки

Даже малейшие ошибки при заполнении утвержденных форм налоговой отчетности недопустимы. При их большом количестве или несвоевременном исправлении на организацию или конкретное должностное лицо будет наложен штраф.

Бухгалтерская отчетность – это структурированная информация о результатах экономической деятельности организации в отчетный период. Она представляет собой свод таблиц с данными финансового и оперативного учета экономического субъекта. А именно — отчета о прибыли убытках, об изменении капитала, для некоторых организаций — о целевом использовании средств, о движении средств.

Будучи итогом экономической деятельности, налоговая отчетность должна отвечать ряду критериев:

- Содержать достоверную и полную информацию о финансовом положении налогового агента;

- Все существенные показатели, которые оказывают прямое влияние на оценку финансовых результатов деятельности организации, должны быть отражены в отчетности отдельными строками;

- Данные, содержащиеся в отчетности, не должны касаться каких-либо интересов третьих лиц и организаций;

- Вся информация должна быть приведена в соответствии с утвержденными стандартами, а также быть сопоставимой по времени.

Коды налоговых периодов

Любая декларация обязательно содержит коды, которые указывают на отчетный период и вид налогов. Например, для 2019 года установлены следующие коды:

- При расчете налогов с нарастающим итогом: 21 – квартал, 31 – 1 полугодие, 33 – 9 месяцев, 34 – календарный год;

- Для ежемесячных деклараций: коды с 35 по 46 с января по декабрь соответственно;

- Для консолидированных групп налоговых агентов: с 13 по 16, ежемесячная отчетность начинается кодом 57 и заканчивается 68;

- При ликвидации организации: 50;

- Для имущественного налога: 21 – первый квартал, 17 – полугодие, 18 – 9 месяцев, 51 – первый квартал при реорганизации предприятия, 47 – полугодие при реорганизации предприятия, 48 – 9 месяцев при реорганизации предприятия;

- При упрощенной системе налогообложения: 34 – календарный год, 95 – последний отчетный период при смене системы налогообложения;

- При едином налоге на вмененный доход: 21 или 51 – первый квартал (и первый квартал при ликвидации), 22 и 54 – второй квартал, 23 и 55 – третий квартал, 24 и 56 – четвертый квартал;

Как упростить процесс сдачи отчетов?

Наиболее простой способ представить отчетность – сдать ее в электронном виде. Сделать это можно несколькими способами:

- Через личный кабинет налогоплательщика на сайте ФНС. Основной минус этого способа в том, что все данные в декларации придется вносить вручную. Это не только занимает много времени, но и увеличивает риск допущения технических ошибок;

- Через программное обеспечение, предоставляемое спецоператорами. К примеру, Контур Экстерн. Этот сервис позволяет выгружать данные бухгалтерского учета непосредственно из 1С, быстро формировать декларации в соответствии с используемой системой налогообложения и организационно-правовой формой, отправлять их в инспекцию и отслеживать статус. Немаловажным плюсом является автоматическая проверка отчетных документов на предмет ошибок, поэтому бухгалтер может быть уверен в их приеме ФНС с первого раза.

Все субъекты экономической деятельности должны строго соблюдать установленные сроки сдачи налоговой отчетности, вне зависимости от способа ее представления.

Добавить в «Нужное»

Налоговая декларация: понятие, форма, сроки и способы подачи

В обязанности налогоплательщиков входит в том числе представление налоговых деклараций (пп. 4 п. 1 ст. 23 НК РФ). Подробности о налоговых декларациях вы найдете в нашей консультации.

Налоговая декларация: что это такое

Налоговая декларация является одним из видов налоговой отчетности.

Налоговая декларация – это подаваемое в ИФНС заявление налогоплательщика (п. 1 ст. 80 НК РФ):

- об объектах налогообложения;

- о полученных доходах и произведенных расходах;

- об источниках доходов;

- о налоговой базе;

- о налоговых льготах;

- об исчисленной сумме налога;

- о других данных, служащих основанием для исчисления и уплаты налога.

Такое заявление может быть письменным или составленным в электронной форме. О способах подачи деклараций мы расскажем ниже.

Налоговая декларация: форма

Налоговые декларации подаются по законодательно утвержденным формам (п. 7 ст. 80 НК РФ). Для каждого налога утверждается своя форма декларации. Приведем таблицу с формами деклараций по основным налогам.

| Вид налога | Чем утверждена форма декларации |

|---|---|

| Налог на прибыль | Приказ ФНС России от 23.09.2019 N ММВ-7-3/475@ |

| НДС | Приказ ФНС России от 29.10.2014 N ММВ-7-3/558@ |

| Налог на имущество организаций | Приказ ФНС России от 14.08.2019 N СА-7-21/405@ |

| Налог при УСН | Приказ ФНС России от 25.12.2020 N ЕД-7-3/958@ |

| НДФЛ, уплачиваемый плательщиками этого налога (не налоговыми агентами) | Приказ ФНС России от 15.10.2021 N ЕД-7-11/903@ |

В приказах, утверждающих формы деклараций, вы найдете не только сами формы, но и подробные инструкции по их заполнению.

Кстати, есть налоги, по которым нет налоговых деклараций. К таким налогам, например, относятся транспортный и земельный налоги, а также НПД и налог при АУСН. То есть по этим налогам не нужно отчитываться перед ИФНС.

Налоговая декларация: способ представления

В общем случае способ, которым нужно представить декларацию в ИФНС, зависит от средней списочной численности работников налогоплательщика.

Так, налогоплательщики, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек, обязаны представлять декларации в электронном виде (п. 3 ст. 80 НК РФ). Если же среднесписочная численность работников за предшествующий календарный год составляет 100 человек и менее, то налогоплательщик вправе представить декларацию на бумаге.

Из этого «среднесписочного» правила есть исключение – это декларация по НДС. Дело в том, что такую декларацию плательщики обязаны представлять в электронном виде по ТКС через спецоператора всегда, вне зависимости от среднесписочной численности работников (п. 5 ст. 174 НК РФ).

Здесь важно отметить, что если вы обязаны были представить декларацию в налоговую инспекцию в электронном виде, но сдали ее на бумаге, то последствия будут зависеть от того, способ подачи какой именно декларации был нарушен.

Если вы сдали на бумаге декларацию, которую должны были сдать в электронном виде в соответствии со «среднесписочным» правилом (например, декларацию по налогу на прибыль), то вас оштрафуют на 200 руб. за нарушение способа подачи декларации (ст. 119.1 НК РФ).

Если же вы представите на бумаге декларацию по НДС, то она просто будет считаться непредставленной (п. 5 ст. 174 НК РФ). И если вы не исправите ситуацию до наступления крайнего срока подачи декларации, вам грозит штраф за несдачу/несвоевременную сдачу отчетности, а также блокировка счетов (см. раздел «Налоговая декларация: сроки представления»).

Говоря о способах подачи налоговых деклараций, стоит сказать, что при подаче бумажной декларации такую декларацию можно (п. 4 ст. 80 НК РФ):

- представить лично в ИФНС или через представителя при наличии у него соответствующей доверенности;

- направить по почте с описью вложения.

Что же касается представления деклараций в электронном виде, то их можно подать по ТКС или через личный кабинет налогоплательщика на сайте ФНС. Также электронную отчетность (кроме деклараций по НДС) можно подать через специальный сервис ФНС.

Налоговая декларация: сроки представления

Для налоговой декларации по каждому из налогов законодательством установлен свой срок представления (п. 6 ст. 80 НК РФ).

По общему правилу налоговая декларация подается по итогам налогового периода. Но, например, организации на ОСН должны представлять декларации по налогу на прибыль и по окончании отчетных периодов (п. 2 ст. 289 НК РФ).

Сроки представления деклараций по тому или иному налогу в 2022 году вы найдете в отдельной консультации.

При нарушении срока представления декларации налогоплательщик будет оштрафован (п. 1 ст. 119 НК РФ). Минимальный размер такого штрафа – 1000 руб.

Рассчитать сумму штрафа вы можете, воспользовавшись нашим Калькулятором.

Имейте в виду, что если не представить декларацию в течение 20 рабочих дней по истечении установленного крайнего срока подачи этой декларации, то налоговики приостановят операции по счетам организации/ИП (пп. 1 п. 3, пп. 2 п. 11 ст. 76, п. 6 ст. 6.1 НК РФ).

Тут хотелось бы отметить, что если нарушен срок подачи «прибыльной» декларации не по итогам года, а по итогам отчетного периода, ни штрафовать организацию по п. 1 ст. 119 НК РФ, ни блокировать ее счета налоговики не имеют права (Письмо ФНС России от 22.08.2014 N СА-4-7/16692). Дело в том, что декларация по налогу на прибыль, представляемая по итогам отчетного периода, несмотря на то, что она именуется «декларацией» по своей сути является расчетом авансового платежа. А штраф по ст. 119 НК РФ и блокировка счетов предусмотрена именно за несвоевременную подачу деклараций, подаваемых по итогам календарного года. За нарушение срока сдачи «прибыльной» отчетности по итогам отчетного периода организацию оштрафуют на 200 руб. (п. 1 ст. 126 НК РФ).

Когда можно не представлять налоговую декларацию

Организациям/ИП не нужно представлять в ИФНС декларации по тем налогам, по которым они освобождены от их уплаты в связи с применением спецрежимов (п. 2 ст. 80 НК РФ). К примеру, организации, применяющей УСН, в общем случае не надо представлять декларации по налогу на прибыль и декларацию по НДС. Правда, и здесь декларация по НДС является исключительной. Так, если упрощенец выставит покупателю счет-фактуру с выделенной суммой НДС, он будет обязан отчитаться по этому налогу перед ИФНС посредством представления декларации (пп. 1 п. 5 ст. 173, п. 5.1 ст. 174 НК РФ).

Отметим, что если организация (ИП) является плательщиком по тому или иному налогу, но в конкретном отчетном/налоговом периоде у нее нет показателей, которые отражаются в декларации, отчитаться перед налоговиками все равно нужно, представив нулевую отчетность. Нулевую декларацию можно заменить единой (упрощенной) декларацией (см. раздел «Особая налоговая декларация»).

Уточненная налоговая декларация

Если налогоплательщик обнаружит в представленной декларации факт неотражения/неполноты отражения сведений и/или ошибки, приводящие к занижению суммы налога, подлежащей уплате в бюджет, налогоплательщик обязан представить уточненную налоговую декларацию (п. 1 ст. 81 НК РФ).

Если обнаруженные плательщиком ошибки и другие недочеты не приводят к занижению суммы налога, которая подлежит уплате в бюджет, то подача уточненной декларации – право, а не обязанность налогоплательщика.

Уточненную декларацию необходимо подать по той форме, которая действовала в периоде, за который эта уточненка сдается (п. 5 ст. 81 НК РФ).

О том, что вы представляете именно уточненную декларацию, налоговики поймут из титульного листа подаваемой вами декларации. Ведь титульный лист декларации по тому или иному налогу содержит поле «Номер корректировки». И при подаче первичной (не уточненной) декларации в этом поле по общему правилу ставится «0—». А при представлении уточненок в поле нужно указать порядковой номер корректировки. Например, если вы сдали декларацию, потом обнаружили в ней ошибку, то сдайте уточненку, указав в поле «Номер корректировки» «1—». А если, к примеру, после подачи первой уточненки вы поняли, что снова ошиблись, и подаете уже вторую уточненку, то в соответствующем поле титульного листа должны поставить «2—».

Особая налоговая декларация

В случае, когда у организации/ИП нет операций, в результате которых происходит движение денежных средств на счетах в банках (в кассе), и нет объектов обложения по налогам, плательщиком которых является организация/ИП, плательщик вместо подачи нулевых деклараций может подать единую (упрощенную) декларацию (ЕУД) (п. 2 ст. 80 НК РФ).

Форма единой (упрощенной) декларации утверждена Приказом Минфина РФ от 10.07.2007 N 62н.

В ЕУД нужно отразить налоги, вместо представления деклараций по которым подается единая (упрощенная) декларация. К примеру, организации на ОСН при отсутствии деятельности нужно отразить в ЕУД налог на прибыль и НДС.

Единая (упрощенная) декларация подается не позднее 20 числа месяца, следующего за истекшим кварталом/полугодием/9 месяцами/годом.

Если вы не подадите ЕУД, никакое наказание вам не грозит. Но только при условии, что вы подали нулевые декларации по соответствующим налогам.

Другие виды налоговой отчетности

Помимо налоговых деклараций, существуют и другие виды налоговой отчетности. Например, чтобы отчитаться перед ИФНС по НДФЛ, удерживаемому налоговыми агентами, а также по страховым взносам (на ОПС, ОМС и на ВНиМ) утверждены формы расчетов:

- расчет по форме 6-НДФЛ, утвержденный Приказом ФНС России от 15.10.2020 N ЕД-7-11/753@;

- расчет по страховым взносам, утвержденный Приказом ФНС России от 06.10.2021 N ЕД-7-11/875@.

Какой заполнять бланк

Действующая форма декларации по налогу на прибыль организаций утверждена Приложением № 1 к приказу ФНС России от 23.09.2019 № ММВ-7-3/475. Этим же документом утверждён:

-

порядок заполнения декларации по прибыли (Приложение № 2, далее – Порядок);

-

электронный формат (Приложение № 3).

Официальное название рассматриваемого документа – «Налоговая декларация по налогу на прибыль организаций».

Может так случиться, что у организации за определённые отчетные (налоговые) периоды не было доходов и расходов. В «нулевой» декларации не нужно представлять все листы. Ее состав зависит от способа уплаты авансовых платежей по налогу на прибыль, который применяет организация, и периода, за который надо отчитаться (п. п. 1.1, 1.3 Порядка заполнения декларации по налогу на прибыль).

А вот как заполнять декларацию в 2023 году — вопрос уже другой. Ее опять поменяли. Мы позвали экспертов на курс, чтобы они рассказали, как теперь по новому работать бухгалтерам.

Пока посмотрите в бесплатном уроке, как заполнять платежку по ЕНП.

Смотреть урок

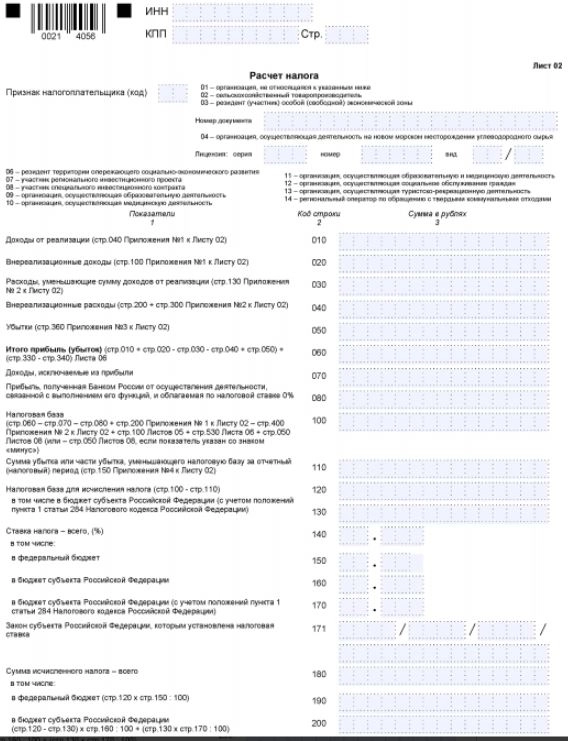

Состав декларации по налогу на прибыль

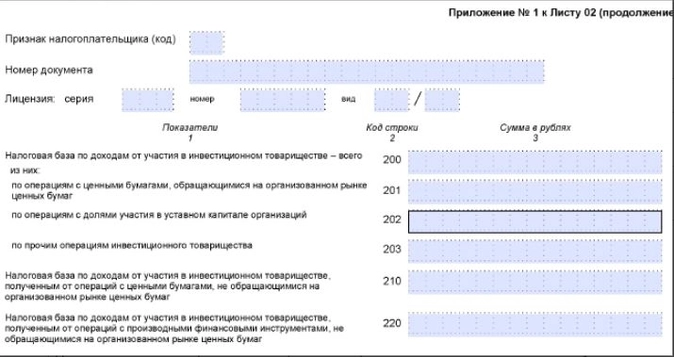

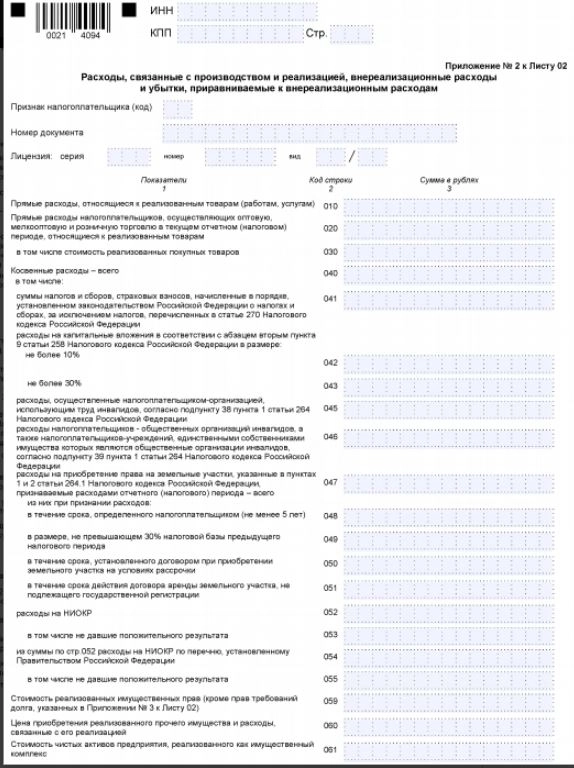

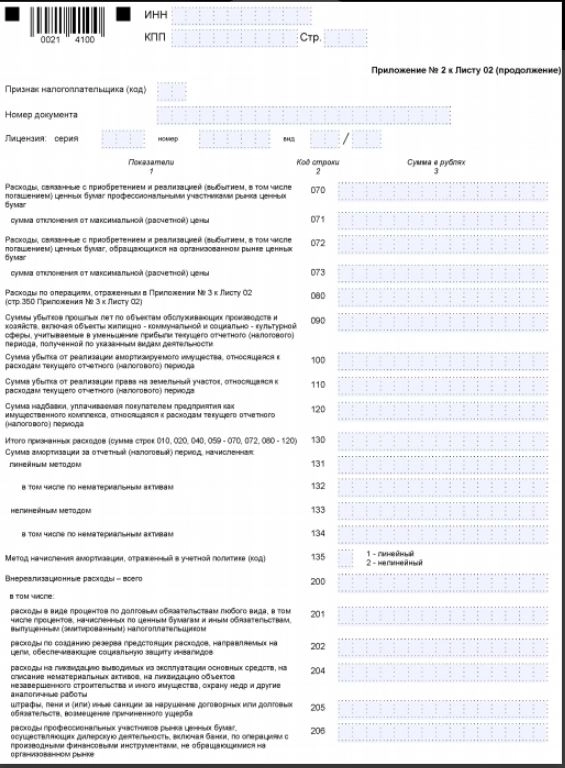

Сразу скажем, что она имеет сложную структуру: состоит из 9 листов и двух приложений. Сами листы тоже зачастую имеют продолжение и своё приложение.

Свою специфику имеет декларация по налогу на прибыль по консолидированной группе налогоплательщиков (КГН). В ней отражают данные о доходах и расходах каждого участника и в целом по КГН.

В декларацию по налогу на прибыль по КГН необходимо включить (п. 1.13 Порядка заполнения декларации по налогу на прибыль):

титульный лист (лист 01);

-

подраздел 1.1 разд. 1;

-

лист 02;

-

Приложения № 1 и № 2 к листу 02;

-

Приложения № № 6, 6а и 6б к листу 02.

Что заполнять

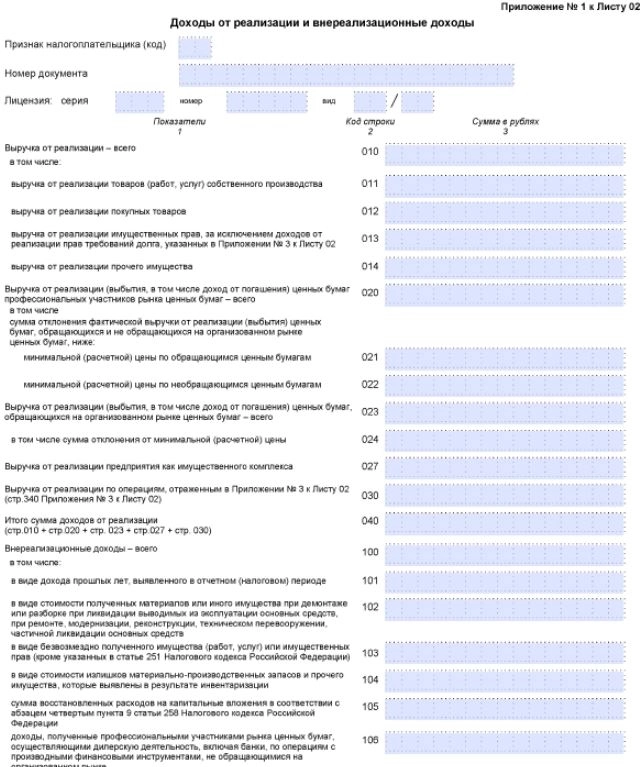

Как видно из бланка, отдельные листы и части декларации по прибыли заполняют в зависимости от ситуации. Большую их часть в общем случае компании вообще не заполняют.

Обычно в декларацию включают (обязательный минимум):

-

титульный лист;

-

подразделы 1.1 и 1.2 разд. 1;

-

лист 02;

-

Приложения 1 и 2 к листу 02.

Состав декларации также может отличаться в зависимости от периода подачи – за отчетный или налоговый период.

|

СТРУКТУРНАЯ ЧАСТЬ ДЕКЛАРАЦИИ |

ПОЯСНЕНИЕ |

|

Подразделы 1.2 и 1.3 Раздела 1 Приложения № 3, 4, 5 и 7 к Листу 02 Листы 03-09 и Приложение № 1 к Листу 09 Приложения № 1 и 2 к декларации |

Заполняют только:

|

|

Подраздел 1.2 Раздела 1 |

Не заполняют за налоговый период |

|

Приложение N 4 к Листу 02 |

Заполняют только за 1 квартал и налоговый период. |

|

Лист 06 |

Заполняют только НПФ |

|

Лист 07 |

Заполняют при получении целевого финансирования, целевых поступлений и других средств, указанных в п. 1 и 2 ст. 251 НК РФ. И только за налоговый период. |

|

Лист 08 |

Заполняют при самостоятельной (симметричной/обратной) корректировке налоговой базы, налога (убытков). И только за налоговый период. |

|

Лист 09 и приложения к нему |

Заполняют за налоговый период КИК |

По итогам других отчетных периодов (за месяц, два, четыре, пять, семь, восемь, десять и одиннадцать месяцев) организации, уплачивающие авансовые платежи ежемесячно, заполняют:

-

титульный лист (Листа 01);

-

подраздел 1.1 Раздела 1;

-

Лист 02.

Возможно, что по завершении квартала компания утратила основания уплачивать только квартальные платежи. Значит, надо подать декларацию и отразить в ней уже ежемесячные авансы, подлежащие уплате в следующем квартале.

Особая ситуация возникает, когда основания уплачивать только квартальные авансовые платежи вы утратили в IV квартале и начинаете уплачивать ежемесячные авансовые платежи в I квартале следующего года.

При осуществлении соответствующих операций и/или наличии обособленных подразделений они заполняют также подраздел 1.3 Раздела 1, Приложение № 5 к Листу 02 и Листы 03, 04, 05.

Организация с обособленными подразделениями по окончании каждого отчетного и налогового периода заполняет декларацию по организации с распределением прибыли по обособленным подразделениям или по группе обособленных подразделений.

В ИФНС по месту нахождения обособки сдают:

-

титульный лист (Лист 01);

-

подраздел 1.1 Раздела 1;

-

подраздел 1.2 Раздела 1 (при уплате в течение отчетных (налогового) периодов ежемесячных авансов);

-

расчет налога (Приложение № 5 к Листу 02) к уплате по месту нахождения данного обособленного подразделения.

Организации, перешедшие полностью на ЕНВД, УСН, применяющие ЕСХН, а также в сфере игорного бизнеса заполняют по итогам налоговых периодов:

-

титульный лист (Лист 01) с кодом 238 по реквизиту «по месту нахождения (учета) (код)»;

-

подраздел 1.1 Раздела 1;

-

Лист 09 и Приложения № 1 к нему (при необходимости).

Как заполнить декларацию по налогу на прибыль при применении УСН или ЕНВД, разобрано в КонсультантПлюс:

Если вы применяете УСН или уплачиваете ЕНВД, то подавать такую декларацию нужно только при получении отдельных видов доходов, например дивидендов от иностранных компаний, либо если вы – налоговый агент.

Организации, исполняющие обязанности налоговых агентов по исчислению налоговой базы и суммы налога, по удержанию у налогоплательщиков – получателей доходов и перечислению в бюджет налога (налоговые агенты) заполняют Расчет, состоящий из подраздела 1.3 Раздела 1 и Листа 03.

Организации, перешедшие полностью на ЕНВД, УСН, применяющие ЕСХН, а также доходы и расходы которых полностью относятся к игорному бизнесу заполняют по итогам отчетных (налоговых) периодов:

-

титульный лист (Лист 01) с кодом 231 по реквизиту «по месту нахождения (учета) (код)»;

-

подраздел 1.3 Раздела 1;

-

Лист 03.

Также заполняют, если доходы в виде дивидендов выплачивают только физическим лицам – акционерам и/или иностранным организациям.

Расчет не составляют, если выплачиваемые дивиденды полностью подлежат перечислению без удержания налога организациям, признаваемым налоговыми агентами.

Заполнить декларацию по налогу на прибыль при выплате дивидендов нужно в зависимости от того, кто и кому их выплачивает.

Организации, исполняющие обязанности налоговых агентов по НДФЛ заполняют Приложение № 2 к декларации.

Приложение № 2 к декларации сдают только за налоговый период.

Довольно распроcтранённая на практике сделка – продажа основных средств. Как отразить это в декларации по налогу на прибыль, рассказано в КонсультантПлюс:

Отражение операции по продаже основного средства в декларации по налогу на прибыль зависит от того, является оно амортизируемым или относится к имуществу, по которому амортизация не начисляется.

Советы

Начинать заполнение декларации по налогу на прибыль лучше с приложений и листов, где отражают состав доходов и расходов (например, Приложения 1 и 2 к листу 02). Затем – лист 02, где обобщают все показатели, а также разд. 1 с подразделами.

Обратите внимание, что при заполнении разделов декларации по налогу на прибыль под многими строками есть подсказки о том, из чего складывается конкретный показатель и/или какое условие должно соблюдаться. Их мы приводить не будем, т. к. они всегда есть в бланке.

Общие правила заполнения декларации по налогу на прибыль

Составляют нарастающим итогом с начала года.

Все значения стоимостных показателей указывают в полных рублях (кроме Приложения № 2 к декларации):

-

менее 50 копеек – отбрасывают;

-

50 копеек и более – округляют до полного рубля.

Сквозная нумерация с титульного листа (Листа 01) независимо от наличия (отсутствия) и количества заполняемых разделов, листов и приложений к ним.

Порядковый номер страницы записывают, например, для первой страницы – 001, для двенадцатой – 012.

В каждом поле только один показатель. Исключение – дата (ДД.ММ.ГГГГ) и десятичная дробь (через точку).

Пример

Доля налоговой базы, приходящейся на обособленное подразделение, составляет 56,234%. В декларации он должен выглядеть следующим образом: 56-.234——–.

Для отрицательных чисел – знак минус в первом знакоместе слева.

Текст заполняют заглавными печатными символами.

В случае отсутствия какого-либо показателя во всех знакоместах соответствующего поля проставляют прочерк.

А вот как заполнять декларацию в 2023 году — вопрос уже другой. Ее опять поменяли. Мы позвали экспертов на курс, чтобы они рассказали, как теперь по новому работать бухгалтерам.

Пока посмотрите в бесплатном уроке, как заполнять платежку по ЕНП.

Смотреть урок

Если для какого-либо показателя не нужно заполнять все знакоместа, то в незаполненных проставляют прочерки.

Пример

Ставка налога на прибыль в размерах 2% и 13,5%:

При распечатке на принтере допустимо отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры значений реквизитов не должны меняться. Печать шрифтом Courier New 16 – 18 пунктов.

Проставляют усиленную квалифицированную электронную подпись.

Как заполнять правопреемнику

Организация-правопреемник указывает:

-

в титульном листе по реквизиту «по месту нахождения (учета) (код)» – код 215 или 216;

-

в верхней его части – ИНН и КПП организации-правопреемника;

-

в реквизите «организация/обособленное подразделение» – наименование реорганизованной компании или её обособленного подразделения;

-

в реквизите «ИНН/КПП реорганизованной организации (обособленного подразделения)» – ИНН и соответствующий КПП до реорганизации или по месту нахождения обособленных подразделений.

Если декларация не за реорганизованную организацию, то по реквизиту «ИНН/КПП реорганизованной организации (обособленного подразделения)» прочерки.

Есть ещё детали и особенности, как заполнить декларацию по налогу на прибыль по реорганизуемой организации. Узнайте о них из КонсультантПлюс:

Декларацию за прежнюю организацию заполняйте в общем порядке. Особенности заполнения есть только в титульном листе и в разд. 1.

Заполнение при закрытии обособки

В случае принятия решения о прекращении деятельности (закрытии) своего обособленного подразделения уточненные декларации по нему, а также за последующие (после закрытия) отчетные периоды и текущий налоговый период сдают в налоговый орган по месту нахождения организации. При этом:

-

в титульном листе по реквизиту «по месту нахождения (учета) (код)» – код 223;

-

в верхней части – КПП по месту нахождения организации;

-

по реквизиту «ИНН/КПП изменившего полномочия (закрытого) обособленного подразделения» – КПП, который был присвоен организации налоговым органом по месту нахождения закрытой обособки.

В течение налогового периода руководство компании может принять решение закрыть ту или иную обособку.

Декларацию по закрытому подразделению, а также декларации по действующим подразделениям и по организации вы заполняете с учетом некоторых особенностей. Эти особенности связаны, в первую очередь, с порядком расчета налога при закрытии обособленного подразделения.

Заполнение при новом статусе обособки

По обособленному подразделению, у которого изменились полномочия по уплате налога на прибыль (авансовых платежей) в бюджет субъекта РФ (п. 2 ст. 288 НК РФ), при сдаче уточненной декларации за период, когда оно было ответственным, а к моменту сдачи уточненки таковым не является, по реквизиту «ИНН/КПП изменившего полномочия (закрытого) обособленного подразделения» – КПП организации по месту нахождения бывшего ответственного обособленного подразделения.

Данный реквизит заполняется также:

-

при представлении по ответственному обособленному подразделению, изменившему свое место нахождения в пределах субъекта РФ с изменением КПП, уточненки – за период до изменения места нахождения;

-

при сдаче по обособке, изменившей место нахождения с изменением КПП, уточненки за период до изменения своего местонахождения.

В таких случаях указывают КПП, который имела организация до изменения места нахождения ответственного обособленного подразделения (обособки).

Заполнение титульного листа

|

РЕКВИЗИТ |

КАК ЗАПОЛНИТЬ |

|

ИНН и КПП |

Который присвоен тем налоговым органом, в который представляется декларация (есть особенности указания ИНН и КПП по реорганизованным организациям, а также КПП по закрытым обособленным подразделениям). Согласно документу, подтверждающему постановку на учет организации в налоговом органе по соответствующему основанию. |

|

Номер корректировки |

При заполнении первичной и уточненных деклараций за соответствующий налоговый (отчетный) период должна быть сквозная нумерация, где:

Недопустимо заполнение по уточненной декларации без ранее представленной первичной декларации. В уточненных декларациях при перерасчете налоговой базы и суммы налога на прибыль не учитывают результаты налоговых проверок за тот налоговый период, по которому сделан перерасчет налоговой базы и налога. При обнаружении налоговым агентом факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или завышению суммы налога на прибыль, он обязан внести необходимые изменения и представить уточненку. Уточненка должна содержать данные только по тем налогоплательщикам, в отношении которых обнаружены факты неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению суммы налога на прибыль. Для отражения номера корректировки информации по конкретным налогоплательщикам используют реквизит «Тип» в Разделе В Листа 03 Расчета. При этом в Титульном листе (Листе 01) уточненки по реквизиту «по месту нахождения (учета) (код)» указывают 231. Ошибки в налоговом учёте компании автоматически влекут за собой ошибки в декларации по налогу на прибыль. Ошибки налогового учета в уже поданной декларации по налогу на прибыль можно исправить двумя способами. При сдаче уточненных деклараций в их состав не включают:

|

|

Налоговый (отчетный) период |

За который представлена декларация. Берут из Приложения № 1 к Порядку:

|

|

Представляется в налоговый орган (код) |

Код налогового органа, в который представляете декларацию. Первые две цифры – код региона, вторые две – порядковый номер ИФНС на его территории. |

|

По месту нахождения (учета) (код) |

Берут из Приложения № 1 к Порядку. Вот некоторые из кодов:

|

|

Организация/обособленное подразделение |

Полное наименование, соответствующее учредительным документам (при наличии латинской транскрипции указывают её) |

|

Форма реорганизации (ликвидация) (код)/Изменение полномочий (закрытие) обособленного подразделения (код) |

Берут из Приложения № 1 к Порядку:

Есть особенность по закрытому обособленному подразделению и по которому изменились полномочия по уплате налога на прибыль (авансовых платежей) в бюджет субъекта РФ, а также в случаях изменения места нахождения обособленных подразделений. |

|

Номер контактного телефона |

Специальных требований нет |

|

Количество страниц и листов |

На которых составлена декларация и подтверждающих документов или их копий, вкл. документы или их копии, подтверждающие полномочия представителя, приложенных к декларации |

Заверение декларации

Заполнение раздела титульного листа «Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю» зависит от того, кто её заверяет.

|

КТО |

КАК ЗАПОЛНЯТЬ |

|

Руководитель организации |

Ставят 1 и построчно фамилия, имя, отчество (при наличии) руководителя полностью + личная подпись и дата подписания |

|

Представитель налогоплательщика |

Ставят 2 Если это физлицо – построчно фамилия, имя, отчество представителя полностью + личная подпись и дата подписания, а также вид документа, подтверждающего полномочия. Если юрлицо, то построчно полностью фамилия, имя, отчество физлица, уполномоченного в соответствии с документом от юридического лица удостоверять достоверность и полноту сведений, указанных в декларации. |

|

Наименование организации – представителя налогоплательщика, налогового агента |

Наименование юрлица – представителя налогоплательщика |

|

Подпись |

Лица, сведения о котором указаны по строке «фамилия, имя, отчество полностью» и дата подписания |

Налоговый агент заверяет декларацию по этим же правилам.

Общие правила заполнения Раздела 1

Указывают сведения о сумме налога к уплате в бюджет по данным налогоплательщика (налогового агента).

Организация, не уплачивающая налог на прибыль по месту нахождения обособленных подразделений, в Разделе 1 показатели приводит в целом по организации.

Организация с обособками в декларации, сдаваемой по месту учета самой организации, в подразделах 1.1 и 1.2 Раздела 1 платежи в бюджет субъекта РФ указывает в суммах, по организации без учета платежей входящих в ее состав обособленных подразделений.

В декларации по месту нахождения обособленного подразделения (ответственной обособки) в подразделах 1.1 и 1.2 Раздела 1 платежи в бюджет субъекта РФ указывают в суммах по данному обособленному подразделению (их группе).

ОКТМО

Код муниципального образования, межселенной территории, населенного пункта, входящего в состав муниципального образования, на территории которого происходит уплата налога на прибыль.

Указывают в соответствии с Общероссийским классификатором территорий муниципальных образований ОК 033-2013.

Свободные знакоместа справа заполняют прочерками. Например, для восьмизначного кода ОКТМО 12445698 указывают 12445698–.

РЕОРГАНИЗАЦИЯ

Правопреемник при сдаче декларации за последний налоговый период и уточнёнок за реорганизованную организацию в Разделе 1 указывает код по ОКТМО того муниципального образования, на территории которого находилась реорганизованная организация или ее обособленные подразделения.

В Разделе 1 декларации по закрытой обособке указывают код по ОКТМО муниципального образования, на территории которого оно находилось.

ИЗМЕНЕНИЕ МЕСТА НАХОЖДЕНИЯ

При изменении организацией или ее обособленным подразделением своего места нахождения и уплате налога на прибыль (авансовых платежей) в течение отчетного (налогового) периода в бюджеты разных субъектов РФ, можно в составе уточненной декларации представить соответствующее количество страниц подразделов 1.1 и 1.2 Раздела 1.

Пример:

При изменении места нахождения 1 августа в уточненной декларации за полугодие сумму доплаты (уменьшения) аванса за полугодие и ежемесячный аванс по сроку уплаты «не позднее 28 июля» указывают в подразделах 1.1 и 1.2 Раздела 1 с ОКТМО по старому месту нахождения.

На отдельной странице подраздела 1.2 Раздела 1 с новым ОКТМО приводят суммы ежемесячных авансов со сроком уплаты «не позднее 28 августа» и «не позднее 28 сентября».

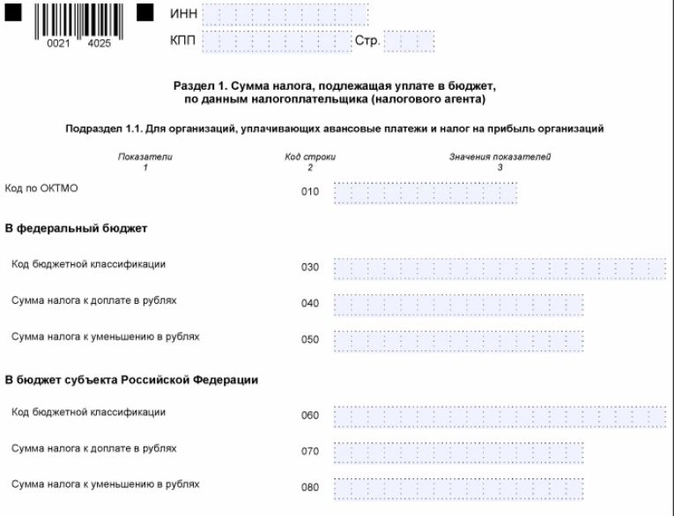

Заполнение Подраздела 1.1 Раздела 1

Указывают суммы авансов и налога к уплате в бюджеты всех уровней по итогам отчетного (налогового) периода.

|

СТРОКА |

КАК ЗАПОЛНЯТЬ |

|

040 |

Сумма налога к доплате в федеральный бюджет, которую переносят из строки 270 Листа 02 |

|

050 |

Сумма налога к уменьшению в федеральный бюджет – из строки 280 Листа 02 |

|

070 |

Сумма налога к доплате в бюджет субъекта РФ – из строки 271 Листа 02 |

|

080 |

Сумма налога к уменьшению в бюджет субъекта РФ – из строки 281 Листа 02 |

Организации, имеющие обособленные подразделения, суммы авансов и налога к доплате или уменьшению в бюджеты субъектов РФ по месту нахождения этих обособок (ответственных обособок) и своего места нахождения указывают в Приложениях № 5 к Листу 02 и данные строк 100 (к доплате) и 110 (к уменьшению) указанных приложений отражают, соответственно, по строкам 070 и 080 подраздела 1.1 Раздела 1.

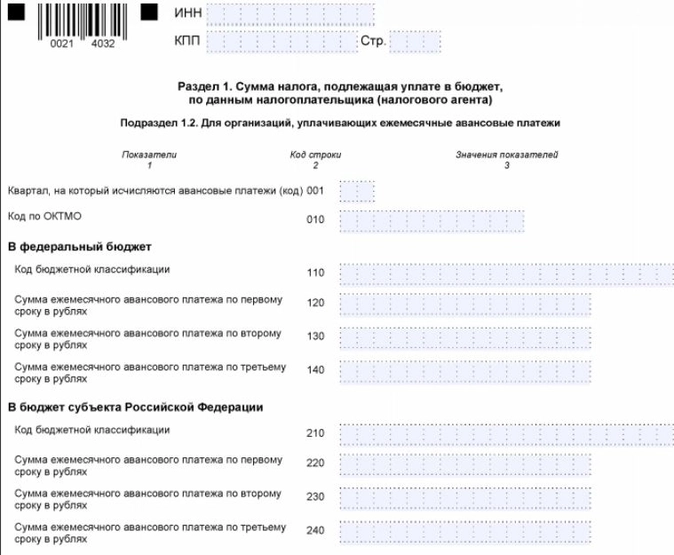

Заполнение Подраздела 1.2 Раздела 1

Заполняют, кто исчисляет ежемесячные авансовые платежи по налогу на прибыль.

|

СТРОКА |

КАК ЗАПОЛНЯТЬ |

|

001 |

Не заполняют в декларациях за 1 квартал, полугодие, а также за 9 месяцев, если суммы ежемесячных авансов на 1 квартал следующего налогового периода идентичны ежемесячным авансам на 4 квартал текущего налогового периода. Т. е. строки 290, 300, 310 Листа 02 идентичны строкам 320, 330 и 340. При отличии суммы ежемесячных авансов на 1 квартал следующего налогового периода от суммы ежемесячных авансов на 4 квартал текущего налогового периода (в частности, в связи с закрытием обособок/реорганизацией) в декларацию за 9 месяцев включают две страницы подраздела 1.2 Раздела 1 с кодами:

Код 21 указывают также уплачивающие авансовые платежи ежемесячно исходя из фактически полученной прибыли при переходе с начала следующего налогового периода на общий порядок уплаты налога. При переходе с общего порядка уплаты на авансы ежемесячно исходя из фактически полученной прибыли в декларацию за 9 месяцев включают одну страницу подраздела 1.2 Раздела 1 с кодом 24. В случае заполнения уточненки, по которой снимаются полностью ежемесячные авансовые платежи, отраженные ранее в подразделе 1.2 Раздела 1 с кодом 21 и/или с кодом 24, в неё включают подраздел 1.2 Раздела 1 с кодом 21 и/или с кодом 24 с указанием нулей по строкам 120-140 и 220-240. |

|

120, 130, 140 |