-

Каковы особенности учета товаров в розничной торговле

-

Учет поступления товаров

-

Учет реализации товаров

-

Учет товаров для хранения: проводки

Каковы особенности учета товаров в розничной торговле

Розничная торговля — это процесс передачи товара конечным потребителям поштучно или в малых партиях.

Учет товаров в рознице нужно вести в соответствии с нормами ФСБУ 5/2019. Под товарами понимают запасы, которые владелец бизнеса приобрел у других лиц и использует для розничных продаж без обработки. Учет продукции ведут по названию, количеству, области хранения и материально-ответственным сотрудникам.

Бухгалтерский учет выполняет следующие задачи:

- контроль качества поступающих и отпускаемых товаров;

- грамотное оформление товарных операций и бухгалтерских документов;

- контроль движения продукции по складу и магазину, профилактика хищения товаров;

- своевременное оприходование товаров;

- помощь в инвентаризации;

- обнаружение залежавшейся продукции, контроль срока годности и эффективная реализация товаров;

- правильный расчет валового дохода;

- корректный налоговый учет розничной торговли;

- управление ценообразованием.

Для учета товаров в розничной торговле используют проводки. Они предусмотрены для каждого этапа торговли.

Учет поступления товаров

Товары могут поступать в розничный магазин из разных источников — от перекупщиков, оптовых организаций, производителей. Если продукцию привезли на автомобиле, нужно заполнить товарно-транспортную накладную. В ней два раздела. Товарный включает следующие сведения:

- данные поставщика и покупателя;

- информация о продукции (масса, размер, цена и т.д.);

- НДС.

Транспортный раздел содержит:

- сведения об автомобиле;

- путевой лист;

- дату поставки;

- место погрузки и приемки товара;

- сведения о грузе.

Кроме накладной, покупатель должен получить документы на груз: счет-фактура, сертификат о безопасности товара, счет на оплату и другие.

Законная торговля требует подробного документирования всех нюансов поставки. Иначе товары не получится корректно оформить и внести в учет. Если налоговая обнаружит несостыковки в отчетности, бизнес пострадает. ФНС может назначить штраф или заподозрить вас в финансовых махинациях.

Учет поступления товаров отражают в отчетности по счету 41. В розничной торговле используют два метода оформления продукции:

- по себестоимости товара;

- по цене реализации продукции.

В каждом случае нужно использовать отдельные проводки.

Поступление по себестоимости

hidden>

Если поступление продукции отражают по себестоимости, в учет нужно внести ту цену, которая указана в материалах поставщика. Если он рассчитал НДС и представил счет-фактуру, размер налоговых платежей указывают на отдельном субсчете. Оприходовать товар необходимо по себестоимости без учета НДС. Если в себестоимость включены транспортные услуги, их отражают на дебете счета 44.

Процесс фиксируют в отчетности следующими проводками:

- «Поступление продукции на склад» — Д/т 41, К/т 60 (76);

- «Выделение НДС» — Д/т 19, К/т 60 (76);

- «Перевод оплаты поставщику» — Д/т 60 (76), К/т 51.

Если товары приобрели с помощью займа, то проценты по нему также можно включить в себестоимость и зафиксировать на дебете счета 41.

Поступление по стоимости реализации

hidden>

Учет поступления по стоимости реализации проводят по счету 42. На нем нужно отразить наценку с учетом НДС с помощью проводки:

- Д/т — 41;

- К/т — 42.

После продажи товара нужно сторнировать наценку и использовать проводку:

- Д/т — 90.2;

- К/т — 42.

Учет реализации товаров

Реализация в розничной торговле — это продажа товара потребителю с полной передачей прав на продукт. Чтобы законно заниматься торговлей, нужно правильно зафиксировать продажу в учете. В частности, в учет продажи товаров включают:

- получение выручки от продажи товара;

- списание себестоимости продукта;

- отражение расходов на реализацию.

Продажу отражают на общем счете 90. Для него создают субсчета, чтобы отдельно зафиксировать составляющие этапы, например:

- 90.1 — выручка от продажи;

- 90.2 — себестоимость;

- 90.3 — НДС;

- 90.4 — акцизы;

- 90.5 — экспортные пошлины (для организаций, уплачивающих пошлины);

- 90.9 — прибыль или убыток от реализации.

Счет 90 закрывают по истечении каждого отчетного периода. Если при этом организация получила прибыль, учет оформляют проводкой:

- Д/т — 90.9;

- К/т — 99.

Если компания понесла убытки, в бухгалтерских документах счет закрывают другой проводкой:

- Д/т — 99;

- К/т — 90.09.

Переход прав на товар от продавца к покупателю обязательно нужно зафиксировать в договоре. При этом важно указать, в какой момент это происходит:

- при отгрузке товара;

- при оплате.

В учете каждый из случаев отражают соответствующими проводками.

Если покупатель становится собственником в момент отгрузки товара со склада, это фиксируют так:

| Этап реализации | Д/т | К/т |

|---|---|---|

| Фиксирование выручки при продаже | 62 | 90.1 |

| Списание себестоимости товара | 90.2 | 41 |

| Начисление НДС | 90.3 | 68 |

| Отражение расходов на продажу | 90 | 44 |

| Оплата товара банковской картой или наличными | 50, 51 | 60 |

Если потребитель получает права на товар при его оплате, это вносят в учет таким образом:

| Этап реализации | Д/т | К/т |

|---|---|---|

| Отгрузка товара потребителю | 45 | 41 |

| Начисление НДС | 76 | 68 |

| Поступление оплаты | 51 | 62 |

| Фиксирование выручки | 62 | 90.1 |

| Списание себестоимости | 90.2 | 45 |

| Отражение НДС | 90.3 | 76 |

| Списание расходов организации на реализацию | 90 | 44 |

Если неликвидную продукцию продают по уценке, это оформляют в учете товаров отдельными проводками. Здесь важно учесть следующее:

- Уценку списывают по счету наценки.

- Если уценка товара превышает наценку, разницу между ними нужно указать в прочих расходах.

- Для отражения уценки необходимо использовать проводку:

- Д/т — 91;

- К/т — 41.

Торговля сопровождается оформлением чеками ККМ и товарными чеками в соответствии с Федеральным законом №54-ФЗ. Последний должен выдаваться покупателю по требованию.

Учет товаров для хранения: проводки

Организации, занимающиеся торговлей, могут в то же время оказывать услуги хранения товаров. Это также нужно вносить в учет и грамотно оформлять проводками.

Главными участниками процесса здесь выступают:

- хранитель (компания, которая принимает продукцию);

- поклажедатель (лицо, которое оставляет товары).

Хранитель не становится правообладателем товаров. Он должен вернуть их владельцу в сроки, установленные договором.

Процесс передачи и возврата товаров должен сопровождаться заполнением соответствующих форм. Компании вправе разрабатывать бланки документов самостоятельно, чтобы учесть там все нюансы и отразить реальные условия хранения.

Временное хранение продукции нужно внести в учет по счету 002. Поступление отражают по дебету, а отгрузку — по кредиту. Доходы и расходы, связанные с оказанием данной услуги, вносят в учет в качестве вознаграждения и затрат организации по обычным направлениям деятельности.

Если компания отправляет товар на хранение в другие склады, это также нужно оформить. Так как организация остается владельцем продукции, она продолжает числиться на балансе организации. Учет необходимо оформить следующими проводками:

- Д/т — 41 (складское помещение хранителя);

- К/т — 41 (складское помещение поклажедателя).

Товары — главный актив розничного предприятия. Чтобы вести прозрачную торговлю и не сталкиваться со штрафами и претензиями от контролирующих органов, нужно организовать грамотный бухгалтерский и налоговый учет товаров организации.

Маленькие торговые объекты могут справиться с этой задачей вручную. Но при широкой номенклатуре учет продажи товаров целесообразно автоматизировать. Специализированная программа поможет грамотно оприходовать продукцию, учесть каждый объект, корректно вести учет товаров в розничной торговле и оформлять проводки без ошибок.

Складской учет ведут розничные и оптовые магазины, производственные компании, а также продавцы в онлайне.

Склад — это любое место, где хранятся товары до момента продажи. Важно в любой момент времени знать, какая продукция, в каком количестве и на какую сумму есть в наличии — для этого и применяют складской учет.

Задача — фиксировать каждую единицу товара и ее перемещение. Если все делать правильно, данные по факту и по документам будут совпадать.

Разбираем, что такое складской учет, какие документы нужны на каждом этапе и как вести его с минимальными затратами времени и без ошибок.

Работа склада — это масса рутинных операций: прием, отгрузка, перемещение, списание и т.д. Ускорить их выполнение можно с помощью автоматизации в МоемСкладе. Подключение с любого устройства. Техподдержка помогает с настройкой 24/7. Попробуйте, это бесплатно.

Что такое складской учет

Складской учет — это хранение и обработка данных по товарам, сырью, полуфабрикатам, финансовым ресурсам. Здесь не учитываются незавершенное производство, активы и основные средства.

Сотрудник, который ведет складской учет, фиксирует на бумаге, в Excel-таблице или в специальной программе все операции, связанные с хранением и движением товаров. К ним относятся:

- приемка и оприходование товара от поставщиков;

- ввод данных о продукции в базу или учетные документы;

- отгрузка продукции покупателю или отправка в торговый зал;

- перемещение;

- инвентаризация;

- информирование бухгалтерии об изменении закупочных цен;

- списание на собственные нужды, из-за порчи или недостачи;

- корректировка характеристик продукции в учетных карточках.

Задачи складского учета

Благодаря складскому учету в любой момент времени можно уточнить, какой товар, где, в каком количестве и на какую сумму есть на складе. Вести продажи и получать прибыль без представления о запасах, их местонахождении и стоимости в деньгах невозможно.

Упорядочивание позиций

Если номенклатуры много, важно, чтобы сотрудники могли быстро найти нужные позиции. Поэтому складской учет предполагает группировку товаров по сортам и партиям (о видах учета — далее в статье).

Так удобнее регулировать ассортимент: выявлять, какие наименования пользуются спросом, а какие приводят к «затаренности» на складе, своевременно находить товары с истекающим сроком годности и снижать ценник, чтобы успеть их распродать.

Поддержание порядка в документах

Порядок в документах экономит время сотрудников на поиски, подсчеты и сверки, упрощает сбор статистики для анализа и решение возможных проблем: кражи, просрочки и т.д. Это касается как бумажных, так и электронных документов.

Контроль количества остатков и запасов

Контроль снижает риск потерь, порчи и воровства со стороны персонала, так как в документах фиксируется путь каждой товарной позиции.

Когда сотрудники могут назвать точное количество единиц товара по определенным категориям, это помогает строить более точные планы закупок, контролировать показатели продаж: объем, сроки расчетов с поставщиками, оборот товаров по группам.

Виды складского учета

Складской учет разный в зависимости от того, какой продукцией торгует компания. Как правило, ее распределяют по срокам и сортам.

Есть 4 основных вида складского учета:

- Номенклатурный — подходит, если ассортимент небольшой. В этом случае найти нужный товар несложно и без группировки по каким-либо признакам. На каждую позицию товара заводят новую карточку.

- Сортовой — подходит, если делить позиции по сортам и типам принципиально. При этом не указываются другие характеристики: поставщик, цена, срок годности и т.д.

- Партионный — подходит, если каждую партию товаров нужно хранить отдельно из-за ограниченного срока годности, различий в ценах, особенностей расчетов с поставщиками и других признаков.

- Партионно-сортовой — подходит для широкого ассортимента товаров, когда нужно отдельно хранить каждую партию. Товарные позиции группируются сначала по партиям, затем — по сортам.

Будьте готовы к тому, что 2 последних типа учета потребуют большей складской площади.

От вида учета зависит документальное сопровождение. Если для сортового и номенклатурного метода достаточно заполнять учетные карточки, для остальных нужно вести ведомость складского учета. Подробнее о документообороте — далее.

Документооборот на складе

Для контроля запасов нужно четкое документирование всех процессов на складе: приемки, оприходования, выдачи в торговый зал, перемещений, отгрузки, списания, инвентаризации.

Ведение документооборота по складу определяется нормами закона 402-ФЗ «О бухгалтерском учете».

Разберем, какие документы нужны для каждой процедуры складского учета.

Прием товара

Больше всего документов на первом этапе.

Когда товар поступает на склад, к нему прилагается сопроводительный документ — накладная от поставщика. На ее основании можно оформить приходную накладную, которая нужна для учета продукции, поступающей на склад.

Если товар доставляется транспортом, компания получает вместе с ним товарно-транспортную накладную по форме № 1-Т. Документ служит для подтверждения факта приемки-передачи продукции: то есть списания у поставщиков и оприходования у получателей. Во второй части ТТН прописываются расходы по транспортировке.

Для учета всей продукции, которая поступила в один день, кладовщик оформляет приходный складской ордер М-4 на основании накладной.

В случае если товар поступил не в полном объеме, без сопроводительной документации или есть расхождения между заявленным в документации и фактически доставленным объемом, нужно оформить акт о приемке материалов М-7. На основании этого акта затем составляют претензию поставщику.

При расхождениях в ходе приемки оформляется также акт об установленном расхождении по количеству и качеству.

Когда товар проверили по качеству, количеству, массе и комплектности, оформляется акт о приемке товаров ТОРГ-1.

Хранение товара

Для материальных ценностей, хранящихся на складе, нужно создать:

- Товарный ярлык ТОРГ 11 — составляется на каждое наименование и хранится вместе с ним. Содержит наименование, артикул, сорт, количество на складе. По этой информации затем заполняют инвентаризационную опись.

- Карточку учета М-17 — для учета движения материалов и их местонахождения. На каждый вид, сорт, размер заполняется своя карточка учета на основании приходных документов.

Перемещение товаров

Если это перемещение между подразделениями или материально ответственными сотрудниками, необходимо требование-накладная М-11 в двух экземплярах: один — для склада, другой — для человека, который получает товары. Также этот документ пригодится при сдаче на склад неизрасходованных материалов.

При перемещении между подразделениями организации, в производство или в торговый зал оформляют накладную на внутреннее перемещение товаров ТОРГ-13, также в двух экземплярах.

Выбытие товаров со склада

При передаче материальных ценностей в другую организацию или другое подразделение нужна накладная на отпуск материалов на сторону М-15 для обеих участвующих сторон. В накладной указывается цена отгружаемых со склада материалов.

Для отпуска товаров при их продаже сторонним предприятиям составляется товарная накладная ТОРГ-12. Один экземпляр остается у продавца как подтверждение факта списания, второй выдается грузополучателю как основание для оприходования.

В случае порчи товаров на них оформляется акт о списании ТОРГ-16, на основании которого их затем списывают.

Как вести документы складского учета

Жестко определенных законодательством форм нет. Их меняют под специфику организации и бизнес-процессов.

Документы можно составлять как вручную на бумаге или в таблицах Excel, так и в специализированной системе документооборота. Все зависит от объема номенклатуры и ассортимента. Чем больше — тем сложнее вести учет «на коленке». Появляется необходимость в автоматизации.

Автоматизация складского учета

Распространенный и самый простой вариант ведения складского учета — ручной учет в Excel-таблицах. Сотрудники склада в свободной форме заносят информацию о приходе и движении запасов. В Excel обработка данных технически возможна только на самом примитивном уровне — подсчеты сумм.

Плюс этого способа — бесплатно. Пожалуй, он единственный. Минусов гораздо больше:

- риск потери документов или данных, если сотрудник случайно удалил из таблицы что-то важное;

- отсутствие автоматизации приводит к рутине, вследствие чего инвентаризация может затянуться на много часов;

- так как все процессы учитываются вручную, легко забыть про товар с истекающим сроком годности, допустить ошибки (и обнаружить их слишком поздно) в документах.

Альтернатива ручного способа — автоматизация с помощью специальной программы. Она решает все проблемы, перечисленные выше, так как:

- Все документы в электронном виде. Благодаря распределению прав доступа можно ограничить просмотр и редактирование.

- Документы заполняются с помощью встроенных шаблонов и справочников, что сокращает риск ошибок из-за человеческого фактора.

- Разгрузка от бумажной волокиты экономит время на складские операции, в том числе инвентаризацию.

- Автоматизация контроля сроков хранения, печати ценников и других процессов на складе. Например, в МоемСкладе подсвечиваются красным показатели, которые выходят за пределы нормы. В том числе срок годности, когда он приближается к концу.

Автоматизация складского учета в МоемСкладе

МойСклад упрощает все операции (приемку и отгрузку товара, перемещение, инвентаризацию, списание и оприходование), позволяет организовать эффективный складской учет и печатать документы.

В любой момент времени у вас будет полная и достоверная информация о положении дел на складе, о движении товаров и денежных средств. Нужно лишь зарегистрироваться в сервисе, заполнить данные и начать вести учет всех видов товаров и материалов, смотреть данные об остатках, оборотах и себестоимости в режиме реального времени.

Алгоритм складского учета в магазине

-

Начните с выбора метода складского учета.

-

Закупите оборудование.

- терминалы сбора данных (ТСД) или сканеры для штрихкодов для быстрого считывания информации с этикеток;

- принтеры для печати этикеток на самоклеящейся бумаге;

- ПО для интеграции оборудования с системой складского учета.

-

Назначьте сотрудников, ответственных за складской учет, и пропишите для них инструкции.

-

Наведите порядок в товарных позициях, чтобы каждая была закреплена за конкретным местом на складе, и ее легко найти.

Пример автоматизации складского учета в МоемСкладе

В МоемСкладе есть все, что нужно для эффективного складского учета.

Во-первых, интеграция с оборудованием и сервисами:

- Удобный визуальный редактор этикеток и ценников, возможность массовой печати, поддержки сканеров, печати и генерации EAN-8, EAN-13, Code128 и др.

- Интеграция с фискальными регистраторами АТОЛ, ШТРИХ-М, Viki Print, принтером чеков.

- Интеграция с МодульКассой и смарт-терминалами Эвотор, возможность подключения терминалов Verifone и PAX для оплаты картами.

- Экспорт данных в 1С:Бухгалтерию для составления налоговой отчетности по принципу «документ-в-документ».

Во-вторых, формирование и печать складских документов (М-11, ИНВ-3, ТОРГ-16, МХ-1 и других). Вы можете отправлять документы по email и выгружать в ЭДО. Все данные надежно защищены, а доступ к системе открыт 24/7.

В-третьих, адресное хранение позволяет указывать складские ячейки для товаров, чтобы знать, где находится та или иная позиция. Система подскажет, куда лучше поместить вновь полученный товар, и сформирует лист подбора для ваших кладовщиков при подготовке отгрузки.

В МоемСкладе поддерживается любое количество складов и мест хранения, производственные рецепты и операции, работа со штрих-кодами, серийными номерами и модификациями товаров.

Помимо складского учета МойСклад умеет:

-

обрабатывать заказы покупателей

Есть возможность присваивать статусы, чтобы смотреть информацию отдельно по новым заказам, возвратам, подтвержденным заказам и т.д. В системе можно резервировать товар, выставлять счета и контролировать их оплату.

-

работать с маркированными товарами по всем требованиям закона

-

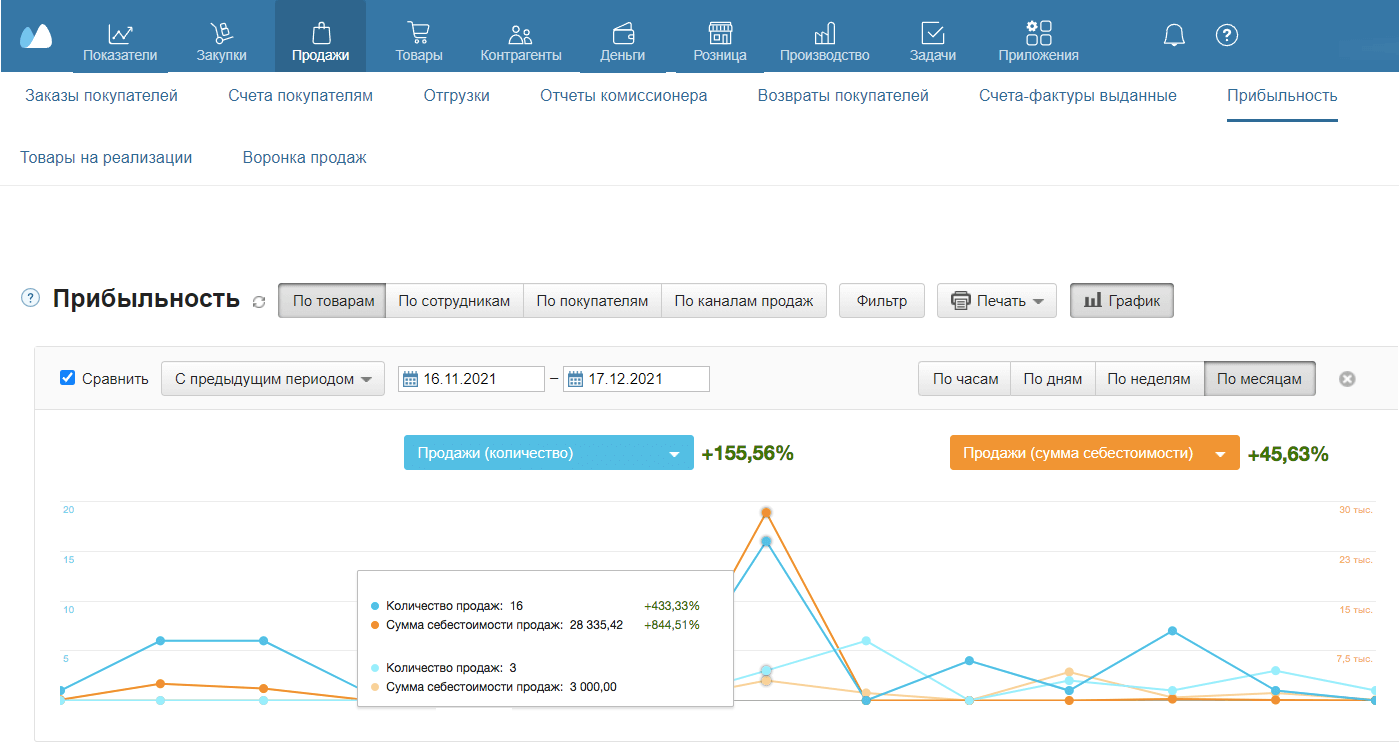

собирать финансовые показатели

Например, отчет «Прибыльность» показывает динамику продаж по товарам, сотрудникам, покупателям, каналам.

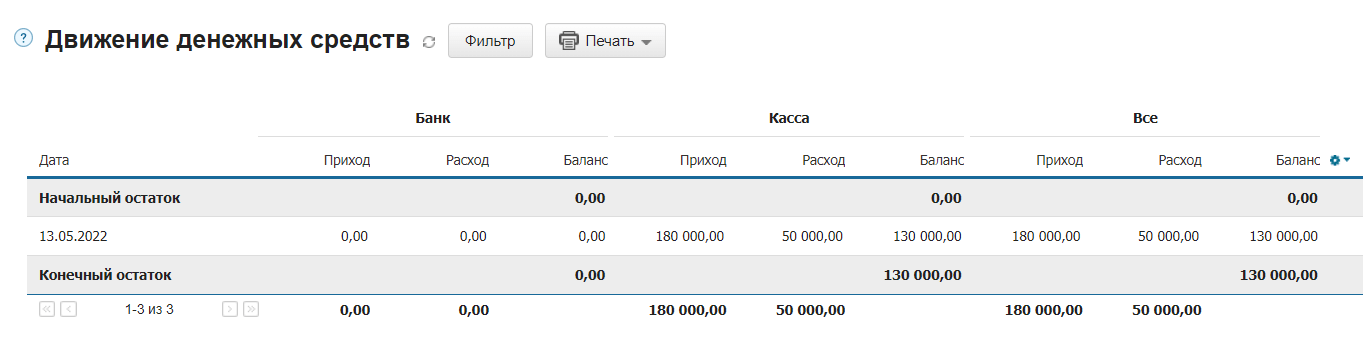

В отчете «Движение денежных средств» — баланс на начало и конец заданного периода.

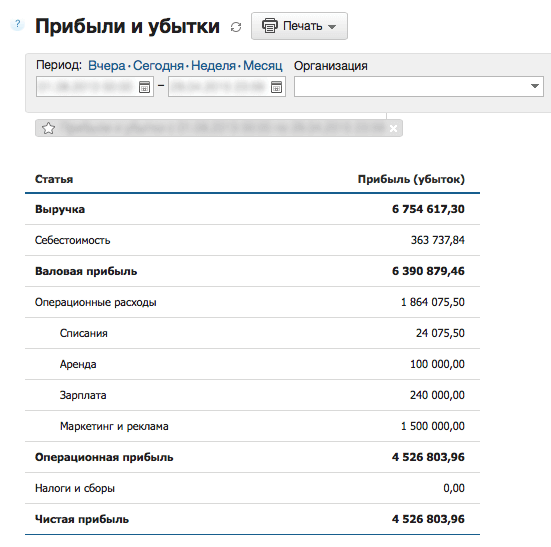

Отчет о прибылях и убытках показывает доходы, расходы, рентабельность продаж.

Также есть отчеты по остаткам, оборотам, контрагентам, задолженности и т.д. Можно настроить рассылку данных на электронную почту.

Дополнительно — информация об операциях на каждую дату — все платежи и суммы по ним, время проведения, контрагент, статус документа.

В этой статье речь пойдет об одной из важнейших операций с точки зрения бизнеса — об учете товаров.

Продолжаем рассказывать о бухгалтерском учете в рамках серии наших обзорных статей. Сегодня речь пойдет об одной из важнейших операций с точки зрения бизнеса — об учете товаров.

Товар — это любое имущество, приобретенное исключительно для перепродажи.

По какой стоимости принять товары к учету

В бухучете товары учитываются по фактической себестоимости. Она формируется с учетом дополнительных затрат на покупку:

- уплаченные поставщику суммы за товар (кроме входного НДС, если его можно принять к вычету),

- плата за информационные или другие услуги, связанные с покупкой этого товара,

- оплата доставки, погрузки и разгрузки;

- таможенные пошлины;

- вознаграждения, которые организация платит посредникам, если через них покупает товар (сюда же входят иные затраты, связанные с приобретением товара).

Важно! Затраты, которые не являются необходимыми для покупки, учитывать в себестоимости товаров нельзя. В эту категорию попадают затраты, возникшие из-за чрезвычайных ситуаций, управленческие расходы, расходы на хранение и другие затраты.

Оптовые и розничные продавцы могут формировать фактическую себестоимость товаров без учета затрат по заготовке и доставке до склада — тогда такие расходы будут включены в расходы на продажу. Это положение необходимо закрепить в учетной политике (п. 21 ФСБУ 5/2019).

Если товары получены как вклад в уставный капитал, то договора с поставщиком с прописанной стоимостью товаров не будет. За основе вместо уплаченной суммы следует взять денежную оценку стоимости товара, которую даст независимый специалист-оценщик. Если же товары получены в дар, то их следует оценивать по справедливой стоимости.

Для организаций на УСН в себестоимость товара включается НДС, выставленный поставщиком, если он отражен в документах от него. Для организаций на общей системе налогообложения купленный НДС в стоимость не будет попадать.

Пример:

Если поставщик продал товар за 120 рублей, в т.ч. НДС — 20 рублей, то у «упрощенца» товар будет числиться на 41 счете на сумму 120 рублей, а у организации на общей системе налогообложения — на сумму 100 рублей.

Какой датой принять товары к учету

Оприходовать товары (принять к учету) можно на дату, в которую вы получили право собственности на товар и фактически потратились на его приобретение. Если затраты на покупку товары растянуты во времени, то на дату получения права собственности товар отражают в учете по тем затратам, которые уже известны. Например, если товар находится в пути, вначале его отражают в учете по договорной стоимости, а затем по фактической.

Бухгалтерский учет приобретения товаров

Для отражения себестоимости товара и его количества используется 41 счет. Аналитический учет по счету организовывается в разрезе складов, наименований ТМЦ, материально ответственных лиц и т.д.

Товарная бухгалтерия в оптовой и розничной торговле немного отличается. Оптовики учитывают товары по стоимости приобретения, а розничные фирмы могут выбирать, как учитывать ТМЦ: по покупной или по продажной стоимости с учетом торговой наценки. Для учета торговой наценки используется счет 42. Выбранный вариант учета должен быть прописан в учетной политике.

Стандартные проводки по приобретению товаров:

- Дт 41 Кт 60 — купили товары (без НДС);

- Дт 19 Кт 60 — продавец предъявил НДС;

- Дт 41 (44) Кт 60 (76) — потратились на доставку, юридическое сопровождение сделки и пр.

- Дт 19 Кт 60 — отразили НДС с суммы дополнительных затрат;

- Дт 68 Кт 19 — входной НДС со стоимости товаров принят к вычету;

- Дт 60 Кт 51 — оплатили поставку и дополнительные услуги.

Дополнительно компании могут использовать для учета товаров счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей». Это усложняет учет, но может быть полезно, когда вы покупаете товары по плановой учетной цене, а затем видите документы с фактической ценой и отражаете разницы между планом и фактом.

Учет списания товаров

При продаже, дарении, списании при порче, бое, возврате поставщику и т д. товара, себестоимость за единицу и количество списывается с 41 счета.

Списать товары в бухучете можно по стоимости, оцененной одним из трех методов:

- по средней себестоимости — когда покупаем один и тот же товар по разным ценам, подсчитываем общую стоимость товара и делим на количество его единиц;

- по себестоимости каждой единицы — когда каждую единицу товара списываем по фактической стоимости ее покупки;

- методом ФИФО — когда сначала списываем все товары из остатка на начало месяца, потом — товары из первой партии, за ними — из второй и далее по порядку.

Наиболее распространенный и простой в учете — способ списания по средней себестоимости за единицу. Он удобен в розничной и мелкооптовой торговле, особенно при большом ассортименте и мелких закупочных партиях. Именно этот способ используется в Контур.Бухгалтерии.

В случае продажи товара себестоимость списывается на 90 счет, на котором, как мы помним, происходит сопоставление выручки и расходов. Стандартные проводки по реализации товаров:

- Дт 90-2 Кт 41 — списана себестоимость реализованных товаров;

- Дт 62 Кт 90-1 — признана выручка от реализации;

- Дт 90-3 Кт 68 — начислен НДС с продажи товаров.

Есть еще несколько вариантов списания себестоимости товара:

- Недостачи, потери, порчи — товар с 41 счета списывается на счет 94 «Недостачи и потери от порчи ценностей».

- Передача товара комиссионеру, агенту для продажи — себестоимость списывается с 41 счета на 45 счет «Товары отгруженные». При продаже агентами наших товаров произойдет списание с 45 счета на 90. Себестоимость при этом рассчитывается точно также, как если бы мы сами продавали товар.

Документы для учета товаров

В оптовой и розничной торговле товары приходуют на склад на основании товаросопроводительных документов: товарная накладная, УПД, транспортная накладная, декларации соответствия, сертификаты, паспорта. После проверки для оприходования товаров оформляется приходный ордер, если все в порядке. Если при приемке нашли несоответствия, оформляется акт о приемке.

Для отгрузки товаров покупателю в оптовой торговле оформляют накладные ТОРГ-12, универсальные передаточные документы, товарно-транспортные накладные, акты приема-передачи.

В розничной торговле при передаче товаров со склада в магазин оформляются накладные на внутреннее перемещение. Реализация товаров за наличные подтверждается кассовым чеком или товарным чеком.

Если учет товаров ведут партионным методом, то на каждую партию заводят товарную карту (ярлык), в которую вносят все движения товаров из партии.

Ведите учет товаров в веб-сервисе Контур.Бухгалтерия. Приходуйте товары, ведите учет перемещений и оформляйте реализацию. А еще в бухгалтерии можно вести учет, организовать расчеты с сотрудниками и отчитываться в контролирующие органы через интернет. Все новые пользователи получают 14 дней работы в сервисе бесплатно.

Итак, вы открыли розничный магазин и теперь разбираетесь с вопросом, как вести товарный учет. Ведь от правильного ведения учета зависит судьба бизнеса. Как показывает статистика, ошибки в подсчетах зачастую приводят к серьезным денежным потерям и даже банкротству.

Без товарного учета вы теряете контроль над деньгами и остатками, а за этим следует хаос на складах и в торговых точках. Бухгалтерия не получает точных данных. А у нечистых на руку сотрудников появляются прекрасные условия для хищения.

Звучит не вдохновляюще.

На самом деле, организация учета товаров – дело не сложное. Для этого у вас есть два способа:

-

ручной (ведется с помощью обычных тетрадей, специальных книг учета или таблиц Excel) – дешево и сердито,

-

либо автоматизированный (ведется с помощью товароучетной программы) – такая программа стоит примерно 600 рублей в месяц, зато полностью разгружает от бумажной волокиты.

Давайте вместе разберемся со способами учета и выберем подходящий для вашей торговли. Вам помогут примеры из опыта коллег, которые мы здесь собрали.

В общем, если вы хотите научиться правильно вести учет товаров, тогда эта статья для вас.

Товарный учет делится на виды

Зная их, вы лучше поймете как ведется товарный учет. Все виды учета тесно связаны между собой:для каждого нужны данные о продажах, о закупках, об остатках товаров и другие.

Оперативный учет. Ведется для отслеживания работы магазина за короткий период: день, неделю или месяц. Показывает прибыль и текущий денежный баланс, а также фактические остатки товаров, чтобы делать закупки вовремя.

Бухгалтерский учет. Ведение бухучета – это целая наука, и очень важная для бизнеса. Вы видите насколько продуктивно работает магазин, предотвращаете убытки и правильно считаете прибыль.

Если бизнес небольшой, вести бухучет можно и самостоятельно. Еще есть вариант подключить к вашей кассе онлайн-бухгалтерию. Тогда сводить дебет с кредитом и готовить отчеты в налоговую будет программа.

Кстати, все кассы Лайтбокс уже интегрированы с интернет-бухгалтерией.

Статистический учет. Ведется на основе данных бухгалтерского и оперативного учетов. С его помощью вы следите за результатами работы магазина уже за длительный период, например, за квартал, полгода, год, и прогнозируете доходы и расходы.

Складской учет. Ведение складского учета подразумевает учет товаров и материальных ценностей (ТМЦ), которые хранятся на складе. Складской учет контролирует сохранность остатков и денег, помогает регулировать ассортимент, обеспечивать прилавки нужными товарами и вовремя избавляться от неликвидов.

В общем, каждый вид учета даст вам реальную информацию обо всех торговых операциях, а значит вы будете всегда вовремя решать проблемы и устранять возможные ошибки вашего бизнеса.

Как происходит товарный учет в розничном магазине пошагово?

В рознице вы работаете со штучным и весовым товарами, поэтому в товарном учете контролируются все действия, которые происходят во время товарооборота:

-

поступление,

-

перемещение,

-

выбытие,

-

остаток.

Для ведения бухгалтерской отчетности каждое действие подтверждается специальными документами: приходными и расходными ордерами, накладными, актами, ведомостями, кассовыми чеками. Только в этом случае бухгалтер составит отчет для налоговой, не вызывающий вопросов.

А сейчас давайте посмотрим, как происходит товарный учет пошагово.

Шаг 1. Учет поступления товаров

Поступление ТМЦ сопровождаются товарными накладными от поставщиков с данными о поставщике, товаре, закупочной цене, сумме НДС. Розничные магазины, как правило, ведут товарный учет по отпускным ценам – он понятнее. Поэтому вы приходуете вновь поступивший товар, делаете торговую наценку, и всю информацию заносите в базу данных или записываете в тетрадь (в зависимости от способа учета).

Очень важно рассчитать правильную наценку, иначе будете торговать себе в убыток. Сумма наценки напрямую зависит от себестоимости ТМЦ, за которую многие предприниматели принимают закупочную цену. Не делайте этой ошибки.

Закупочная цена – это фактическая себестоимость товара. А себестоимость ТМЦ включает в себя закупочную цену плюс все затраты магазина на приобретение товара и работу магазина (логистика, арендная плата, зарплатный фонд, налоги и т. д.). Обязательно вычислите минимальную торговую наценку, которая окупит эти затраты.

Шаг 2. Учет на складе (перемещение товара)

После приемки поступивший товар не всегда сразу попадает на полки. Иногда он перемещается на хранение в складское помещение магазина. Здесь уже на сцену выходит складской учет. Важно зафиксировать, какой товар, в каком количестве и на какую сумму находится на складе.

При ручном способе учета вы записываете эти данные в специальную книгу складского учета, при автоматизированном – в складскую программу.

Шаг 3. Учет выбытия (продажи товаров и возвраты)

Выбытие подразумевает продажу, порчу или кражу (так образуется недостача), списание (просрочка) или возврат поставщику (проблемы с качеством).

В розничной торговле продажа товаров оформляется кассовым чеком или товарным чеком (выписывается при отсутствии кассы или дополнительно к кассовому чеку). Оформлением выручки за день занимается кассир. Каждый день в конце смены он составляет отчет кассира и вносит сумму выручки в приходно-кассовый ордер. По данным отчета ежедневно формируются бухгалтерские проводки, которые отражают объем выручки.

Шаг. 4 Учет остатков. В конце смены остатки подсчитываются, корректируются и фиксируются в тетради или программе.

Чтобы знать точные остатки, надо периодически проводить инвентаризацию, т. е. считать фактическое количество товаров и сравнивать его с данными учета. Причем при ручном способе учета из-за большой вероятности ошибок в подсчетах делать это лучше каждый день.

Если товаров окажется меньше — это недостача. Больше — излишки. Если общее количество верное, но одних товаров мало, а других слишком много — это пересортица. Списание недостачи оформляется специальными актами.

Как вести учет розничных продаж, если торговая точка не автоматизирована?

Если вы пока еще не решились на автоматизацию магазина, или считаете, что она вам не нужна, тогда для ведения товарного учета ручным способом у вас есть два стандартных метода: суммовой учет или аналитический учет. Оба ведутся с помощью записей либо в тетрадях, либо таблицах Excel.

Учет вручную в журнале или тетради. Суммовой учет

Чтобы вести тетрадный учет, нужны время, усердие и желание. Сейчас предприниматели используют такой способ крайне редко и отдают предпочтение специальным программам для товарного учета, которые подключаются кассе. Тем более, что цена на них доступна даже самому небольшому бизнесу. А с введением требования по обязательному наименованию товара в чеке такая программа просто напрашивается на использование.

При ведении учета вручную в тетради возможен только суммовой учет. Он ведется по сумме документов и подходит для магазинов с небольшим ассортиментом товаров.

Обычно заводят три тетради, где записываются все движения с деньгами и товарами:

-

приход,

-

расход (например, сколько денег отдали поставщику молока, хлеба, дворнику, зарплата и т. д.),

-

выручка.

Но иногда всего все эти позиции заносят в одну тетрадь «приходов-расходов». Учет будет сквозной: для каждой партии товара будет отведена своя строка. Строки нумеруются с указанием даты.

Пришел товар, считаете сумму по цене реализации, записываете. Каждый день от этой суммы минусуете выручку. Получившаяся разница — складской остаток. После чего полученный расчетный остаток сравниваете с фактическим, и подбиваете недостачу.

Одно из главных условий, если вы ведете все учеты вручную, это правильный порядок документов. Последовательность должна основываться на хронологии. Если хотя бы несколько бумаг будут переложены, собьется все отчетность. А поиск ошибок займет кучу времени.

Плюс учета в тетради:

-

учет несложный и бесплатный, достаточно только тетради и ручки.

Это, пожалуй, единственный плюс. Минусов гораздо больше.

Минусы учета в тетради:

-

можно забыть внести данные;

-

у каждого продавца своя тетрадь, поэтому непонятно, что в общем происходит на складе;

-

если ошибиться в записях, придется исправлять, и потом будет сложно разобраться в данных;

-

процесс инвентаризации выглядит сложно: надо руками считать остатки по накладным, продажам. Повезет, если фактический остаток с планом сойдется. Если нет, придется разбираться.

-

невозможно вести аналитику по товарному ассортименту:видна только общая информация о доходах и расходах;

-

при суммовом учете сложно поймать за руку продавца, сбывающего «левый» товар

-

ручной учет очень неудобен при большом товарном ассортименте.

Ксения, г. Тула

«Работала некоторое время продавцом в небольшом отделе. Схема такая. Привоз был раз в неделю. Товара принимала по накладным. В течение дня проданное записывается в тетрадь. Вечером считаю кассу и проданный товар. Делаю так, чтобы совпадало. Пересдаемся — пересчитываем весь товар, записываем каждый в свою тетрадь. Считаем баланс по всему отделу, утром приходит хозяин, должно совпадать. И так каждый раз при пересменке. И целый квест, если не совпадает».

Учет в таблицах Excel. Аналитический учет

Ведение товарного учета в Excel упростит учет:поможет сделать простые расчеты и изменить данные, но все равно не избавит вас от ручного ввода данных, а значит и от ошибок.

Кроме суммового, в таблицах Excel можно вести аналитический способ учета продаж. Этот способ ведения учета более наглядный, чем суммовой. С его помощью вы детально анализируете товарные запасы, следите за динамикой продаж, прибылью магазина.

Аналитический учет ведется по месяцам и включает в себя наименование и количество товара, а также его цену. В конце периода вы увидите, какой товар показал самую высокую маржинальность и принёс больше дохода.

Каждому месяцу в файле Excel отводится новая страничка:

-

В первую графу файла заносится полная информация о товаре: производитель, вес, цена, вид упаковки.

-

Во второй графе отмечают объем поступлений в текущем месяце.

-

В следующей – количество продаж.

-

В последней – остатки по каждой позиции.

-

Отдельно записывается информация по возвратам, испорченному или просроченному товару, результатам ревизий.

Плюсы учета в Excel:

-

данные можно быстро корректировать или пересылать по почте;

-

если нужно оценить остатки, достаточно посмотреть в таблицу – искать нужную страницу в журнале не придется.

Минусы учета в Excel:

-

одна ошибка при вводе данных может привести к еще большим неточностям;

-

данные могут пропасть по ошибке сотрудника;

-

для товароучета придется скачивать платные шаблоны;

-

невозможно интегрировать таблицу с кассовым оборудованием.

Елена Огородникова, г. Челябинск, владелец магазинов «Все для парикмахера»

Учет товаров в тетради треш, а чем проще Excel, я так и не поняла

«Я недавно открыла два небольших магазина на пару с сестрой. Не ожидала, что столько законов придумали на одного предпринимателя. Мы в итоге попросили помощи у знакомого, который давно занимается торговлей. Тем более, все продавцы у нас наемные, и хочешь-не хочешь контролировать надо. Ничего не хочу сказать плохого, но вести в тетрадях записи прихода товара, продажи, расходов в тетрадях и потом все вручную сводить!!! Это жесть!! Я так протянула полгода. Времени уходит ВАГОН!!

Какие выводы я сделала: в причинах недостачи я толком так и не разобралась. Я не уверена, что правильно считаю прибыль. Правильно ли у нас все с ассортиментом? Откуда взялись отрицательные остатки? Попробовала перенести все в Excel. Работы и бессонных ночей меньше не стало. Картина не прояснилась. В общем, мой вам совет, подключайте товароучетную программу сразу. Тем более, в кассе она уже есть. Стоит копейки. Зато все как на ладони! Абсолютно все, что мне надо, видно в личном кабинете. Недостач больше нет».

Учет розничных продаж с помощью специальной программы

Какой способ лучше: ручной или автоматизированный? Это решать вам. Но большинство предпринимателей ведут учет с помощью простых товароучетных программ. Ведь сегодняшние 50 товаров через месяц разрастаются до 100, а через полгода и до всей 1000.

Время и конкуренция диктуют свои условия, и желание зарабатывать с каждого товара на полке вполне оправданно. Прибавим к этому ценность вашего времени и необходимость контроля все более изощренных способов воровства на кассе. И получается, что применение программы окупается по всем параметрам. Тем более, что цена на нее примерно 600-800 руб в месяц.

Какие конкретно плюсы даст вам автоматизированный способ ведения учета:

-

Учет фактических остатков товаров. Вы всегда будете в курсе, сколько товара осталось на складе, какие товары продаются лучше других, а какие наоборот не пользуются спросом. Решения по оптимизации ассортимента, снижению издержек станут очевидными.

-

Контроль закупок. Благодаря оперативному отслеживанию остатков, вы будете грамотно планировать закупки.

-

Контроль всех движений товаров: поступление, продажа, перераспределение, списание, пересортица, возврат. Ваш склад и деньги полностью под контролем.

-

Простой и недолгий процесс инвентаризации. Остатки для проверки выгружаются в два клика.

-

Контроль работы персонала. Сокращается количество ошибок и краж. Действия сотрудников будут как на ладони. Каждый продавец заходит в систему под индивидуальными логином и паролем. Вы всегда можете определить, в чью смену произошла подозрительная продажа.

-

Оперативный сбор статистики для анализа деятельности компании. Вам не придется вести учет в тетрадях, сводить цифры в разных таблицах и тратить время на подсчет товара. Вы получите любой отчет по движению товаров.

Константин Бирюков, г. Иркутск

У меня не так много товаров, мне не нужна программа для учета

«Я именно так ответил менеджеру, который мне предлагал товароучетную программу вместе с покупаемой кассой. Почему-то упоминание программы для учета у меня тогда вызвало ассоциацию с громоздкой программулиной. Типа тех, которые устанавливаются на ПК и рассчитаны в лучшем случае на средний бизнес, крепко стоящий на ногах, но точно не на меня.

Ну и когда, собственно, торговля закрутилась и завертелась, я, как добропорядочный ИП, стал вести учет. Только из-за своей природной прижимости

вручную. В конце смены каждого продавца (а у меня их целых два было) проводил подсчет имеющегося товара и денег в кассе. Делал товарные отчеты и высчитывал остаток товаров. Продавцы же записывали сумму прихода товара и вели расход денежных средств из магазина + возвраты поставщикам. И что вы думаете? Недостачи все равно были, и в деньгах, и в товарах! И пойди разберись, что на этот раз. А тем временем на глаза все время типа невзначай попадались объявления, что в моей кассе учет есть. Короче, я сдался и подключил :)). Все не так страшно, как оказалось. Программа простая. Да, бабок стоит, но небольших. Зато теперь руками не считаю, отчеты сам не делаю, деньги вижу, товары вижу, все вижу. Открыл в прошлом месяце вторую точку».

После автоматизации магазина, вы сможете не только анализировать и контролировать продажи, еще и все бизнес-процессы упростятся. В магазине начнется новая жизнь.

вручную. В конце смены каждого продавца (а у меня их целых два было) проводил подсчет имеющегося товара и денег в кассе. Делал товарные отчеты и высчитывал остаток товаров. Продавцы же записывали сумму прихода товара и вели расход денежных средств из магазина + возвраты поставщикам. И что вы думаете? Недостачи все равно были, и в деньгах, и в товарах! И пойди разберись, что на этот раз. А тем временем на глаза все время типа невзначай попадались объявления, что в моей кассе учет есть. Короче, я сдался и подключил :)). Все не так страшно, как оказалось. Программа простая. Да, бабок стоит, но небольших. Зато теперь руками не считаю, отчеты сам не делаю, деньги вижу, товары вижу, все вижу. Открыл в прошлом месяце вторую точку».

вручную. В конце смены каждого продавца (а у меня их целых два было) проводил подсчет имеющегося товара и денег в кассе. Делал товарные отчеты и высчитывал остаток товаров. Продавцы же записывали сумму прихода товара и вели расход денежных средств из магазина + возвраты поставщикам. И что вы думаете? Недостачи все равно были, и в деньгах, и в товарах! И пойди разберись, что на этот раз. А тем временем на глаза все время типа невзначай попадались объявления, что в моей кассе учет есть. Короче, я сдался и подключил :)). Все не так страшно, как оказалось. Программа простая. Да, бабок стоит, но небольших. Зато теперь руками не считаю, отчеты сам не делаю, деньги вижу, товары вижу, все вижу. Открыл в прошлом месяце вторую точку».Почему предприниматели для автоматизации небольших магазинов выбирают товароучетный сервис от кассы Лайтбокс?

В товароучетном сервисе от кассы Лайтбокс есть все инструменты для автоматизации торговли и ведения учета:

-

Работа с маркированными товарами. ТУ программа кассы Лайтбокс интегрирована с ЭДО. Все УПД поступают напрямую в личный кабинет сервиса.

-

Сервис сам рассчитывает розничную цену. При поступлении товара достаточно один раз задать фиксированную цену или процент наценки н товар, и потом система справится с расчетами сама. После инвентаризации переоценка также автоматическая.

-

Частичная инвентаризация по группам товаров. Приезжайте с проверкой в магазин и проводите внеплановые проверки для выбранной группы. Даже магазин не придется закрывать.

-

Более 40 аналитических отчетов. Основные отчеты с графиками. Отчет по продажам за день в разрезе часов, товарные остатки по поставщику на дату, ТОП популярных товаров в чеках, неликвидные и маржинальные товары, выручка и прибыль.

-

Статистика продаж. Ежедневная оперативная статистика по магазину с ключевыми показателями работы: время открытия и закрытия магазина, выручка, наличные в кассе, суммы выдачи и возвраты.

-

Контроль остатков в интернет-магазине. Если вы дополнительно торгуете через Интернет, то при подключении кассы Лайтбокс к сайту, ТУ сервис учтет все продажи и автоматически будет обновлять остатки в интернет-магазине.

-

Документооборот. Предусмотрены шаблоны для всех торговых документов: акты списания, товарные отчеты, возвратные документы и т. д. Принимайте, создавайте и распечатывайте их прямо из сервиса.

-

Бухгалтерия. ТУ кассы Лайтбокс интегрирована с бухгалтерскими сервисами. По внесенным первичным данным создаются налоговые отчеты и платежные документы в банк.

-

ЕГАИС и продажа алкоголя. Формирование алкодеклараций, “слепая приемка”, т. е. прием алкоголя без сканирования марок, запрос нечитаемой марки, подбор партии по марке, выравнивание остатков – поддержка соответствия фактических и запасов и учетных данных ЕГАИС и другие фишки для удобной продажи алкоголя.

-

Маркетинговые акции. С сервисом Лайтбокс вы управляете персональными скидками клиентов, создаете программы лояльности и формируете отчеты об их эффективности.

“

Галина Иванова, г. Сургут

Инвентаризация перестала быть полем военных действий.

«Что такое инвентаризация, как и зачем ее проводить, все в курсе. Я пять лет занимаюсь торговлей, и для меня инвентаризация всегда была полем военных действий. Ты можешь к ней готовиться, заранее рассчитывать остатки и составлять акт, можешь просто прийти пересчитать и потом уже все свести с бумажными цифрами. Надо сказать, что мы всегда все делали руками. Рассказывать, какой это труд, и что не все проходит гладко, смысла большого нет. Точно знаю, что это проблема практических всех небольших предпринимателей.

Так вот, понапрасну мы себя изводили и изводим, товарищи! Я на новой кассе попробовала подключить товарный учет. Завела туда все товары. Это не отменило инвентаризацию, конечно. Но! Насколько все прозрачно стало. Понятно сколько пришло-ушло-осталось. Какая выручка в личном кабинет – вижу, остатки есть. Под инвентаризацию просто акт выгружаю. Это занимает считанные минуты. Иду потом сверяюсь с фактом и все. Кстати, тут инвентаризацию можно и не по всем остаткам делать. Недавно попробовала делать по товарам одного поставщика. Проверить надо было одну серую схему. В общем, я очень довольна. Спасибо. 5 звезд Лайтбоксу заслуженно!»

“

Григорий Васильев, г. Екатеринбург

Магазины, как на ладони. А кассира я все-таки уволил

«У меня три небольших магазина продуктов «У дома». Возникла проблема: недостачи в кассах стали чаще, сверять все в тетрадях замучался. Инвентаризация – это вообще стресс. Кассиры руками разводили и на все находили объяснения. Как завел все товары в кассу Лайтбокс и подключил товароучетный сервис, все магазины стали, как на ладони. Теперь я вижу в личном кабинете и продажи, и деньги, и остатки. В причинах разобрался. Одного кассира так и уволил».

Дата публикации: 24.03.2021

Поступление товаров

Общие сведения о хранении и учете товаров

Наиболее частый способ поступления товаров — покупка. Также товар может быть получен безвозмездно, в качестве взноса в уставный капитал, при бартере и иными способами. В любом случае товар поступает в распоряжение компании и ее собственность.

Для обеспечения сохранности принятых товаров приказом руководителя необходимо определить круг лиц, отвечающих за приемку и отпуск товарно-материальных ценностей. Это могут быть заведующий складом, кладовщики, экспедиторы и иные сотрудники.

С закрепленными сотрудниками необходимо заключить письменные договоры о полной материальной ответственности.

Безопасное хранение имущества необходимо обеспечивать, организовав должным образом склад или площадки для открытого хранения. На территории, где хранятся товары, обычно размещается:

- весовое хозяйство;

- измерительные приборы;

- мерная тара;

- элементы противопожарного оборудования;

- охранная сигнализация.

Полный перечень обязательных элементов склада зависит от отраслевой специфики деятельности и особенностей конкретной организации.

В общем случае учет товарных номенклатур на складе происходит сортовым или партионным методами. При сортовом способе учет ведется отдельно по каждому наименованию товара. По каждой номенклатурной позиции открывается карточка сортового учета, оформляемая ТОРГ-28, или выделяется отдельная страница в журнале учета движения товаров на складе (по форме ТОРГ-18 или МХ-20).

При партионном методе учета каждая партия, поступившая на склад, храниться отдельно. По ней открывается партионная карта, например, по форме МХ-10. В этом документе показывается расход товаров только из этой партии.

Сервис МойСклад — это все возможности управления торговлей в одном месте: кассовое приложение, товароучетная система, автоматизация розницы, интеграция с бухгалтерскими и другими учетными программами и многое другое.

Попробовать бесплатно

Документальное оформление поступления

Все операции с товарами — поступление, перемещение, списание — необходимо оформлять первичными учетными документам, перечень и форма которых утверждается в учетной политике компании. Для принятия составленных документов для целей бухгалтерского учета они должны содержать все обязательные реквизиты.

При поступлении товаров на склад, если их качество, количество и комплектность соответствуют условиям договора и сопроводительным документам, оформляется акт о приемке товаров. Он может быть составлен по форме ТОРГ-1 или шаблону, разработанному организацией.

Альтернативный вариант оформления — проставить на загрузочном документе поставщика штамп, удостоверяющий приемку.

Если номенклатура, поступившая на склад, не соответствует требованиям договора или информации в сопроводительных документах, то составляется акт об установленном расхождении по количеству и качеству. Можно использовать типовую форму ТОРГ-2 или собственную.

Больше готовых шаблонов на сайте МоегоСклада

Бухгалтерский учет поступления

Отражение в бухучете поступивших на склад товаров выполняется на дату перехода к компании рисков и выгод, связанных с использованием товаров в целях извлечения доходов. Чаще всего это происходит в день перехода права собственности. Оприходование товаров отражается в бухгалтерском учете по дебету счета 41, как правило, в разрезе номенклатур и мест хранения.

При поступлении товары оцениваются по фактической себестоимости, которая формируется из договорной стоимости товаров и дополнительных затрат, связанных с их приобретением.

В зависимости от способа поступления имущества, вместо цены, зафиксированной в договоре, может быть использована денежная оценка товаров (при получении имущества в качестве вклада в уставный капитал) или справедливая стоимость товаров (если они получены безвозмездно).

Если в организации себестоимость товаров формируется непосредственно на счете 41, схема проводок при поступлении товаров будет следующей:

Дт 41 — Кт 60 — оприходование товаров;

Дт 19 — Кт 60 — входящий НДС (при наличии всех обязательных условий);

Дт 41 — Кт 60— дополнительные расходы (например, доставка);

Дт 19 — Кт 60 — НДС с дополнительных затрат;

Дт 68 — Кт 19— НДС, предъявленный поставщиками, принят к вычету;

Дт 60 — Кт 51 — фактическая оплата товаров и допуслуг.

Вести учет можно с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей». Эти счета используют, если организация пользуется учетными ценами — т.е. устанавливает плановую цену, а затем сравнивает ее с фактом.

При формировании стоимости приобретаемых товаров с помощью счетов 15 и 16, выполняются следующие проводки:

Дт 15 — Кт 60 — поступление товаров по стоимости закупки;

Дт 19 — Кт 60 — НДС, предъявленный поставщиком;

Дт 15 — Кт 60 — дополнительные расходы (доставка);

Дт 19 — Кт 60 — НДС с дополнительных затрат;

Дт 68 — Кт 19 — принятие налога к вычету;

Дт 60 — Кт 51 — перечисление денежных средств в счет оплаты товаров и допуслуг;

Дт 41 — Кт 15 — оприходование товаров по фактической себестоимости;

Дт 16 — Кт 15 — разница между плановой и фактической ценой (если фактическая цена превысила плановую).

Счет 16 закрываем на счет учета затрат, например на счет 44 «Расходы на продажу».

Важно отметить, что компании, у которых основной вид деятельности — розничная торговля, могут отражать на счете 41 товары не по себестоимости их приобретения, а по цене продажи. Учет по продажным ценам происходит с использованием счета 42, при этом схема проводок будет следующей:

Дт 41 — Кт 60 — оприходование товаров по закупочным ценам;

Дт 19 — Кт 60 — входящий НДС;

Дт 60 — Кт 51 — оплата поставщику;

Дт 68 — Кт 19 — налог от контрагента принят к вычету;

Дт 41 — Кт 42 — начислена торговая наценка.

МойСклад

Все что нужно — в одной системе: продажи, закупки, склад, финансы, клиенты и поставщики

Выбытие товаров

Выбытие товаров — это процесс перемещения материальных ценностей со склада компании в адрес покупателя или иным лицам.

Выбытие может происходить не только на основании реализации, но также при безвозмездной передаче, вкладе в уставный капитал, хищении, уничтожении, порче и иной причине, от которой будет зависеть документооборот и отражаемые в учете проводки.

Документальное оформление выбытия

Наиболее распространенный вариант передачи товаров со склада — это реализация по договору купли-продажи. Для оформления этой сделки необходимо оформить товарную накладную и счет-фактуру (при наличии оснований).

Накладная оформляется по форме ТОРГ-12 с обязательными реквизитами бухгалтерского документа, а также сведениями о грузополучателе и грузоотправителе (если отгрузка из филиала поставщика). Обязательным является визирование для разрешения отгрузки, фактической отгрузки, а также — при принятии груза перевозчиком и грузополучателем.

Альтернативный вариант оформления реализации — составление универсального передаточного документа, в котором объединены реквизиты счета-фактуры и товарной накладной. Для оформления единого документа при заполнении УПД указывается статус «1», для оформления документа без начисления НДС (когда продавец не является плательщиком этого налога) указывается статус «2».

При передаче товаров в качестве взноса в уставный капитал специальной формы документа не предусмотрено, поэтому можно разработать и утвердить собственный шаблон документа или использовать унифицированную форму ТОРГ-12.

При хищении товаров требуется проведение инвентаризации (с оформлением соответствующих документов), а также:

- Если виновное лицо установлено — решение суда или согласие работника на возмещение ущерба.

- Если виновник не установлен — документы, подтверждающие отсутствие виновных лиц (например, постановление об отказе в возбуждении уголовного дела).

МойСклад — все, что нужно для бизнеса, в одной системе: продажи, закупки, склад, финансы, клиенты и поставщики.

Попробовать бесплатно

Бухгалтерский учет выбытия

Стоимость списываемых товаров при выбытии определяется одним из методов, предусмотренных ФСБУ 5/2019:

- по стоимости каждой единицы;

- по средней себестоимости;

- методом ФИФО.

Используемый метод оценки должен быть закреплен в учетной политике компании. Для компаний, занимающихся розничной торговлей, предусмотрен дополнительный метод — по продажным ценам. Рассмотрим отражение в бухучете основных видов выбытия товаров, в компании которая применяет для товарного учета только счет 41.

Реализация товаров контрагентам будет фиксироваться следующими проводками:

Дт 62 — Кт 90.01 — начислена выручка;

Дт 90.02 — Кт 41 — списана себестоимость реализованных товаров;

Дт 90.03 — Кт 68— начислен НДС (при наличии оснований);

Дт 51 — Кт 62— получена оплата на расчетный счет.

Продажа товаров, которые учитываются в компании по плановым ценам, отражается следующим способом:

Дт 62 — Кт 90.01 — отражена выручка от реализации;

Дт 90.03 — Кт 68 — начислен НДС с выручки;

Дт 90.02 — Кт 41 — списана себестоимость реализованных товаров;

Дт 90.02 — Кт 16 — списание отклонений фактической цены закупки от плановой;

Дт 51 — Кт 62 — получена оплата на расчетный счет.

Для розничного бизнеса, который учитывает товары по продажным ценам, реализация отражается таким образом:

Дт 62 — Кт 90.01 — выручка;

Дт 90.03 — Кт 68 — начислен НДС (при наличии оснований);

Дт 90.02 — Кт 41 — списана себестоимость товаров;

Дт 90.02 — Кт 42 — сторнирование торговой наценки по проданным товарам;

Дт 50 (51) — Кт 62 — товары оплачены.

Схема проводок при передаче товаров в качестве взноса в уставный капитал:

Дт 58.01 — Кт 76 — сформирована задолженность по вкладу в уставный капитал;

Дт 76 — Кт 41 — списана стоимость передаваемых товаров;

Дт 19 — Кт 68 — восстановлен НДС по товарам;

Дт 58.01 — Кт 19— восстановленный НДС включен в стоимость финансового вложения;

Дт 76 — Кт 91.01 — отражение дохода, если оценочная стоимость передаваемых товаров больше их балансовой стоимости;

Дт 91.02 — Кт 76 — отражение расходы, если оценка передаваемых товаров меньше балансовой стоимости.

Для отражения в учете факта хищения товаров формируются следующие проводки:

Дт 94 — Кт 41— списана стоимость недостающих товаров;

Дт 94 — Кт 42— сторнирована торговая наценка (если товары учитываются по продажным ценам);

Дт 91.2 — Кт 94 — если виновное лицо не установлено, стоимость украденных товаров списывается на прочие расходы;

Дт 73.2 (76) — Кт 94 — перенос задолженности по возмещению ущерба на виновное лицо.

Маркировка

Для некоторых видов товаров в России действует обязательство при производстве и обороте наносить специальную маркировку средствами идентификации. В перечень включены табачные изделия, одежда, обувь, некоторые продукты питания.

Маркировка представляет собой специальный код, для получения которого необходимо зарегистрироваться в системе Честный Знак. Код маркировки — это машиночитаемый двухмерный штрихкод. Он должен быть нанесен на товар или упаковку, наносится производителем или импортером.

Все, что нужно знать о маркировке товаров

Ключевые особенности работы с маркированными товарами — фиксация сведений о маркировке в документах при совершении сделок и направление оператору системы Честный Знак сведения об обороте.

Важно отметить, что при реализации маркированных товаров с использованием ККТ, требуется передача сведений о коде маркировки и факте реализации через оператора фискальных данных.

МойСклад поддерживает работу с маркировкой бесплатно — узнайте больше о том, как просто вести розничную торговлю в онлайн-сервисе.

Нарушение правил оборота маркированных товаров или непредставление сведений в Честный Знак является административным правонарушением, штраф за которое начинается от пяти тысяч рублей. При этом в качестве наказания будут использованы не только штрафные санкции на должностное лицо и компанию, но и конфискация самих товаров.

МойСклад — мультисервис для бизнеса

Объединяйте все бизнес-процессы: производство, складской учет, продажи. Попробуйте, это бесплатно!

Остались вопросы?

Заполните заявку и наш специалист свяжется с вами: