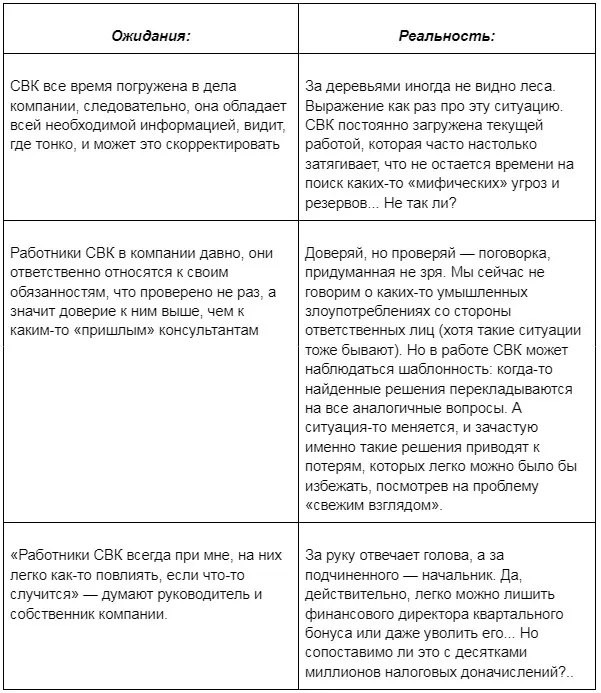

Внутренний контроль — это процесс, который направлен на получение достаточной уверенности в том, что экономический субъект работает результативно и эффективно. СВК призвана на каждом участке, в каждом бизнес-процессе компании минимизировать риски путем выстраивания контрольной среды и адекватного реагирования на выявленные угрозы.

СВК работает эффективно, если собственник и/или руководство организации на любом этапе могут осуществлять контроль. И контроль этот должен быть оперативным. При этом не нужно полного погружения в каждый бизнес-процесс (иначе руководство просто «утонет» в деталях), нужна краткая аналитическая информация, позволяющая принимать решения для улучшения ситуации.

Какие недостатки СВК часто встречаются на практике?

1. Недостаточность контроля

Некоторые важные объекты контроля (их составляющие) не попадают «в поле зрения». Например, некоторые компании строго следят, чтобы не было недоплаты налогов, но совершенно не замечают их переплаты, а иногда сотрудники необдуманно принимают предложения налоговых органов и лишают компанию положенных ей средств.

Об ошибках и эффективных стратегиях при общении с налоговой >>

2. Нет четкого определения ответственных

Может получиться так, что ущерб есть, а виновных работников как бы нет. Что особенно опасно сегодня для руководителей и владельцев бизнеса, т.к. при определенных обстоятельствах им может быть предъявлено умышленное создание условий для ухода от налогов и другие нарушения, а это может повлечь уголовную ответственность. Кроме того, участились случаи привлечения руководителей и собственников компаний к субсидиарной ответственности по долгам компаний.

Подробнее о рисках субсидиарной ответственности руководителей >>

3. Нет стандартизированных процедур контроля

В итоге каждый контролирует, как и когда ему удобно. Так, например, распространенным нарушением является проведение формальной инвентаризации, что создает благодатную почву для хищений и злоупотреблений. Нередко в аудиторской практике встречаем ситуации, когда длительные периоды контроль может вообще отсутствовать.

О чем рассказал собственнику тайный аудит его компании >>

Рекомендации по усилению СВК

1. Сфокусировать контрольную деятельность

Определите четко объекты контроля, к которым должно быть пристальное внимание. Они индивидуальны для каждой организации и полезно не ограничиваться «стандартными» сферами (например, учет ТМЦ). Включите сюда все, что так или иначе влияет на эффективную деятельность организации. Например, это может быть контроль за соблюдением скидочной политики компании, оценка последствий предоставления скидок и т. д.

2. Детализировать контрольную деятельность

В отношении каждого объекта контроля полезно осветить 3 вопроса:

Как будет проходить контроль?

Например, какая методика будет использоваться, какие документы/действия будут проверяться, как часто и т. д.

Что является «границей нормы»?

Нарушения каких требований или отклонение от каких показателей станет тревожным сигналом.

Каким образом должны фиксироваться/устраняться нарушения?

Иными словами, какие действия должен совершить проверяющий, если заметит риск.

3. Персонифицировать контрольную деятельность

Исходя из предполагаемой методики контроля и борьбы с рисками/нарушениями нужно определить для каждого объекта контроля квалифицированных ответственных лиц.

Также важно избегать и другой крайности — «задвоение ответственности»: когда одна и та же контрольная функция по одному и тому же объекту закрепляется за разными работниками. Но важно заранее подумать, кто будет осуществлять контроль в случае временного отсутствия контролирующего лица (отпуск, например).

Также, полезно четко определить подотчетность лица, осуществляющего контроль. Кому и как этот работник будет докладывать о результатах контрольной деятельности?

Рекомендуем обратить особое внимание на документирование ключевых вопросов внутреннего контроля (кто, что, когда и как контролирует, какие действия совершает при обнаружении нарушений).Ответственные лица обязательно должны быть ознакомлены с соответствующими документами под роспись.

Пример 1.

Если в вашей компании множество договоров, множество контрагентов — очень полезно разработать инструкцию по работе с договорами.

В инструкции должен содержаться порядок согласования и подписания любого договора. Инструкция сократит возможность подделки договоров, включения неправомерных, кабальных условий и др. риски.

Также в этой инструкции можно предусматривать порядок оплаты: каким образом оплачивается счет по договору, каким образом списываются денежные средства (порядок согласования оплаты, например).

Пример 2.

Все организации, у которых имеется большой склад с товаром и присутствует большой товарооборот, просто обязаны иметь договоры о материальной ответственности.

Они могут быть заключены с каждым физическим лицом, могут быть коллективными: если склад очень большой и много кладовщиков и др. материально ответственных лиц.

В случае выявления какого-то ущерба, недостачи каждый работник склада понимает меру своей ответственности за товар.

Также обязателен регламент проведения инвентаризации. Инвентаризация должна проводиться чем чаще, тем лучше. Хотя бы раз в квартал. Инвентаризацию должны проводить не менее 3-х человек, назначенных приказом руководителя. Эти работники должны ответственно подходить к пересчету и составлению документов.

В регламенте нужно прописать не только порядок и сроки проведения инвентаризации, но и порядок утверждения ее результатов, каким образом они представляются руководству. Руководитель должен ознакомиться с тем, что выявлено по итогам инвентаризации — недостача или, наоборот, избыток, пересортица и т. д., и принять дальнейшие решения.

СВК и регламентирующие ее документы должны быть актуальны как в части организационных изменений (например, своевременная замена контролеров в случае их увольнения), так и в части обнаружения новых объектов контроля, возможностей для роста эффективности компании и т. д.

Наш многолетний опыт проверок показывает, что работы только СВК недостаточно: в 93 % случаев при комплексном аудите компаний обнаруживаются не выявленные риски и резервы, а в некоторых случаях и корпоративные мошенничества.

Почему даже хороший внутренний контроль не может решить всех проблем?

Мы рекомендуем держать СВК «в тонусе» путем периодических проверок внешних контролеров (речь, конечно, не о налоговой инспекции). Эти проверки не разрушат СВК и доверие к ней, они повысят качество ее работы. И только в такой ситуации возможно достижение синергетического эффекта, когда 1+1 = 11.

Узнать за минуту стоимость комплексного аудита >>

Ну а если вы заметили:

-

рост расходов при прежней выручке;

-

рост расходов на персонал при сокращении численности;

-

просроченную задолженность по выданным займам;

-

отсутствие четких критериев выбора поставщиков;

-

стопроцентную предоплату при закупках, если были иные условия с теми же поставщиками;

-

увеличение дебиторской задолженности при снижении выручки;

-

необоснованные скидки и отсрочки контрагентам;

-

иные действия и ситуации, которые идут «вразрез» с интересами компании,

советуем вам незамедлительно провести форензик и убедиться, что у указанных фактов все-таки есть какие-то объективные причины, либо выявить корпоративные мошенничества.

Итогом проверки является отчет с оценкой возможной величины ущерба, который может служить основанием для обращения в следственные органы и суды. Данные отчета позволяют принять необходимые управленческие решения для нивелирования рисков и потерь, а также для улучшения СВК.

Кейс

При оказании услуг форензика для крупного промышленного предприятия аудиторами «Правовест Аудит» выявлено совершение убыточных сделок, связанных с нецелевым использованием денежных средств.

По результатам проведенных процедур установлено, что в отдельные периоды Организация от исполнения некоторых договоров получила отрицательные финансовые результаты.

При анализе движения денежных средств Организации установлено, что в отдельных случаях при получении предоплаты от покупателя Организация направляла не все средства на закупку материала для исполнения заказа, частично денежные средства направлялись на погашение кредитных обязательств и на иные хозяйственные цели.

Нецелевое использование полученных авансов привело к завышению себестоимости реализованной продукции из-за роста цен на основной материал и, как следствие, привело к незапланированным убыткам.

Аудиторами рекомендовано проводить управленческое планирование, направленное на снижение производственных затрат, ужесточить контроль за использованием авансов.

Если собственник не может должным образом контролировать бизнес, то некоторые недобросовестные руководители могут воспользоваться этим, уводя выручку в свою фирму или создавая завышенные расходы, заключая ненужные договоры с самим собой (например, договоры займа под «нерыночные» проценты) или приобретая что-то у аффилированных лиц по завышенным ценам за «откаты». В нашей практике, к сожалению, нередко встречаются такие ситуации:

Неправомерные действия директора нанесли ущерб в размере 13 млн руб. >>

Раскрыта схема увода прибыли в размере 80 млн руб. >>

«Слабое звено» ценою в 500 млн руб. >>

Основные темы

Особенности организации внутреннего контроля

Виды отчетных документов, необходимых для отражения результатов внутреннего контроля

Оформление Положения о службе внутреннего контроля

ЦЕЛИ И ЗАДАЧИ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ

Согласно ст. 19 Федерального закона от 06.12.2011 № 402-ФЗ (в ред. от 30.12.2021) «О бухгалтерском учете» любой экономический субъект обязан организовать и осуществлять внутренний контроль.

Внутренний контроль представляет собой процесс, направленный на получение достаточной уверенности в том, что компания обеспечивает:

• эффективность и результативность деятельности, в том числе достижение финансовых и операционных показателей, сохранность активов;

• достоверность и своевременность бухгалтерской (финансовой) и иной отчетности;

• соблюдение применимого законодательства, в том числе при совершении фактов хозяйственной жизни и ведении бухгалтерского учета.

Внутренний контроль способствует достижению компанией поставленных целей. Он помогает предотвратить или выявить отклонения от установленных правил и процедур, искажения данных бухгалтерского учета, бухгалтерской (финансовой) и иной отчетности.

Эффективность внутреннего контроля может быть ограничена:

• изменением экономической конъюнктуры или законодательства, возникновением новых обстоятельств вне сферы влияния руководства компании;

• превышением должностных полномочий руководством или иным персоналом компании, включая сговор персонала;

• возникновением ошибок в процессе принятия решений, ведения бухгалтерского учета, в том числе составления бухгалтерской (финансовой) отчетности.

Термин «внутренний контроль» в первую очередь ассоциируется с бухгалтерским учетом, однако это не единственная сфера деятельности компании, которую охватывает внутренний контроль.

Основные объекты внутреннего контроля:

• ресурсы (материальные, трудовые, информационные, технологические и т. д.);

• непосредственно хозяйственный процесс (оборот денежных средств, производство продукции, заключение договоров с заказчиками, своевременная отгрузка продукции и др.);

• результаты деятельности компании (объемы выпущенной продукции, прибыль, рентабельность и др.).

Важно понимать, что внутренний контроль не ставит цель выявить проблемы и ошибки, чтобы определить виновного и назначить ему наказание. Цель другая — выявить проблемные зоны, чтобы устранить их и избежать ошибок.

ОРГАНИЗАЦИЯ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ В КОМПАНИИ

Порядок организации внутреннего контроля, в том числе обязанности и полномочия подразделений и персонала, определяют в зависимости от характера и масштабов деятельности компании, особенностей ее системы управления.

Можно формировать отдельные структурные подразделения, выбирать контролеров при создании соответствующей контрольной комиссии из числа сотрудников компании, привлекать внешних консультантов.

_2022-83(%D0%A1%D1%85%D0%B5%D0%BC%D0%B0).jpg)

Создание специального структурного подразделения внутреннего контроля (службы внутреннего контроля) обоснованно в случаях, когда:

• задачи и объем деятельности по организации внутреннего контроля таковы, что экономически целесообразно возложить исполнение этой функции на подразделение, осуществляющее указанную деятельность на постоянной основе;

• в силу специфики деятельности компании для обеспечения эффективности внутреннего контроля требуются накопление, сохранение и передача специальных знаний, навыков и опыта;

• риски деятельности компании настолько высокие, что обеспечение эффективности внутреннего контроля предполагает деятельность специального подразделения внутреннего контроля (службы внутреннего контроля) на постоянной основе;

• существуют требования законодательства или регулятора финансового рынка о создании специального подразделения внутреннего контроля (службы внутреннего контроля).

Привлекать внешнего консультанта для организации или оценки внутреннего контроля целесообразно в следующих случаях:

• собственных ресурсов компании недостаточно для выполнения задач по организации или оценке внутреннего контроля в установленные сроки;

• затраты на создание и содержание специального подразделения внутреннего контроля или внутреннего контролера превышают стоимость привлечения независимого консультанта (контрольной организации) для выполнения задач по организации или оценке внутреннего контроля соответственно;

• заинтересованность руководства компании в независимости оценки внутреннего контроля.

Компания может избрать наиболее выгодный для себя вариант организации внутреннего контроля:

• сформировать отдельное структурное подразделение (службу внутреннего контроля);

• выделить должностное лицо (или несколько лиц), которые будут отвечать за проведение внутреннего контроля.

Чтобы вменить сотрудникам или службе определенные задачи, необходимо закрепить их в соответствующем документе (например, в Положении о службе внутреннего контроля в случае организации отдельного структурного подразделения) и прописать функции в трудовых договорах/должностных инструкциях.

С принятыми локальными нормативными актами сотрудников компании необходимо ознакомить под подпись.

СОЗДАЕМ СЛУЖБУ ВНУТРЕННЕГО КОНТРОЛЯ

Рассмотрим вариант создания отдельного структурного подразделения и порядок действия в таком случае.

Этап 1. Вносим изменения в штатное расписание и вводим новые штатные единицы — 2

Внесение изменений в штатное расписание осуществляется по приказу (распоряжению) руководителя компании:

_2022-85(%D0%9F%D1%80%D0%B8%D0%BA%D0%B0%D0%B7).jpg)

Если не формируется отдельное структурное подразделение, а создается комиссия по внутреннему контролю, то в локальном нормативном акте компании достаточно прописать особенности процедуры внутреннего контроля, а затем приказом (распоряжением) руководителя компании утвердить состав комиссии.

Необходимо определить цели проведения внутреннего контроля, сроки проведения мероприятий, документы, необходимые для оформления, сроки их предоставления и т. д.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 9, 2022.

Это первая статья цикла, в которой мы постараемся определить значимость внутреннего контроля и управления рисками, насколько они актуальны и обязательны для внедрения, и какую часть в управлении организации они занимают. Для начала, следует отметить, что процесс оценки рисков включён в состав элементов системы внутреннего контроля. Поэтому начнём с определения внутреннего контроля.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Так что такое внутренний контроль?

Всё мировое бизнес-сообщество развивается по общим правилам, перенимая наиболее эффективные технологии, процессы и системы управления. К этим правилам относится и система внутреннего контроля.

К сожалению, в нашем обществе, зачастую контроль воспринимается негативно. Так исторически сложилось в умах – «вот преступление, а вот и наказание». При этом очевидно, что для жизни организации, лучше вовремя исправленный сбой в работе, нежели ситуация, когда проблема выявляется по прошествии времени и тогда приходится менять стратегию, корректировать планы, или принимать радикальные меры. Внутренний контроль способствует выявлению причинно-следственной связи возникновения сбоя, эффективному взаимодействию и своевременному информированию руководства о любых проблемах и недостатках на пути достижения целей, что даёт возможность оперативно реагировать и принимать управленческие решения.

Можно сказать, что каждый работник организации, в своей повседневной деятельности, автоматически становится участником процесса «Внутренний контроль». То есть, реализуя поставленные задачи, рядовые работники занимаются самоконтролем и контролем производимых ими операций, линейные руководители, контролируют работу, подчинённых, процессы и результаты деятельности подразделений, владельцы процессов контролируют вверенные им бизнес-процессы высшего уровня, целевые показатели и т.д. Между всеми работниками происходит взаимодействие в решении поставленных задач. А вот какой характер носит данное взаимодействие, и какой эффект оказывает на организацию, не всегда можно определить с «первого взгляда», или есть ли уверенность в том, что потоки обмена информации между подразделениями происходят качественно и беспрепятственно. Вопросом также остаётся и как выглядит такой «контроль», какие включает действия, и какой результат получит организация по истечении времени. Обсуждая тему внутреннего контроля, мы попробуем разобраться, насколько возможно найти решения для достижения желаемого результата, используя современные подходы к контролю.

При традиционных методах контроля, вышеописанная деятельность обычно не структурирована, не формализована, не ведётся на регулярной основе, результаты не фиксируются, по процессу контроля не налажена управленческая отчётность, иногда размыты центры ответственности, отсутствует фокус на рисках. Также, контроль не всегда выявляет «слабое звено», или выявляет с опозданием. По той же причине, руководство компании в постоянных поисках «слабого звена», львиную долю времени уделяет текущей деятельности, а не процессам развития и стратегическим целям. Из вышесказанного можно сделать вывод, что контроль, зачастую, носит хаотичный характер, а в среде хаоса зарождаются самые крупные и существенные риски.

Чтобы разбираться с такими интересными темами, как среда, взаимодействие, процедуры контроля, потоки информации и управление рисками, для начала необходимо понять, что же такое «Система внутреннего контроля» и почему в последнее время этому вопросу уделяется повышенное внимание в организациях любого уровня, в том числе в государственных и некоммерческих структурах.

В качестве определения внутреннего контроля, прежде всего, обратимся к стандарту COSO – это признанный международный стандарт, на который ссылаются некоторые российские нормативные акты о корпоративном управлении:

Внутренний контроль – процесс, осуществляемый на всех уровнях деятельности организации, направленный на обеспечение разумной уверенности в том, что будут достигнуты цели организации в части:

- Эффективности и экономичности операций;

- Достоверности финансовой отчётности;

- Соответствия деятельности действующему законодательству.

Внутренний контроль является не одним событием или обстоятельством, а динамическим и итеративным процессом – действиями, которые охватывают всю деятельность организации, и которые неразрывно связаны с тем, каким образом менеджмент управляет организацией.

Настоящее определение наиболее чётко даёт понимание, что контроль обязателен на каждом этапе управления (от самоконтроля работника до управления всей организацией). Система внутреннего контроля непросто координирует взаимодействие отдельных подразделений или работников, а чётко регулирует эти взаимодействия через локальные нормативные акты, обязательные для исполнения всеми работниками. Более подробно вопросу организации внутреннего контроля будет посвящена отдельная статья.

Кроме того, внедрение системы внутреннего контроля каждым экономическим субъектом в России в настоящее время закреплено в Законе 402-ФЗ «О бухгалтерском учёте». Статья 19 гласит: “Экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни”.

В соответствии с законом, каждый субъект бизнеса в Российской Федерации обязан организовать, а именно систематизировать и регламентировать внутренний контроль в соответствии с рекомендациями государственных нормативных документов. При организации внутреннего контроля, безусловно, следует учесть все рекомендации регуляторов, но при этом надо адекватно понимать масштабы организации. Например, в крупных компаниях, одновременно с менеджментом, выполняющим функции по внутреннему контролю, имеется возможность создавать специализированные подразделения, такие как отдел контроля рисков или службу внутреннего аудита, которые формируют заключение о надежности системы ВК. В небольших компаниях, система также выстраивается на основании локальных нормативных актов (внутрифирменные документы – далее ЛНА), с применением риск-ориентированного подхода, с внедрением контрольных процедур, но только с меньшим количеством управленческой отчетности и всевозможных реестров. Хотя это зависит от специфики деятельности конкретно взятой организации. Внутренний контроль включает в себя разные стороны деятельности, связанные с бизнес-процессами. В том числе повышение квалификации персонала, и соблюдение профессиональных, этических и поведенческих стандартов, наличие автоматизированных контрольных процедур, выявление и оценку рисков, контроль показателей и многое другое. Более подробно в статье об элементах внутреннего контроля.

Причем для хозяйствующих субъектов, подлежащих обязательному аудиту, объектом внимания аудитора становится не только ведение бухгалтерского учета и составление финансовой отчетности, но и надежность системы внутреннего контроля. В соответствие с Международным стандартом аудита (МСА приняты в РФ 26.09.2017 N 147н) № 265 “Информирование лиц, отвечающих за корпоративное управление, и руководства о недостатках в системе внутреннего контроля”, аудитор обязан по итогам проверки информировать менеджмент о выявленных недостатках в системе внутреннего контроля. Исключением являются случаи, когда руководитель организации принял на себя обязанности по ведению бухгалтерского учета. Но, как известно, финансовая отчетность связана со всеми процессами и фактами, происходящими в жизни организации, поэтому смотрим п.3 Стандарта «Никакие положения настоящего стандарта не препятствуют аудитору сообщать лицам, отвечающим за корпоративное управление, и руководству о любых иных вопросах, связанных с внутренним контролем, которые аудитор выявил в ходе аудита».

Нельзя не сказать об определении внутреннего контроля, указанного Минфином России в ПЗ-11/2013 “Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности”

П.3. Внутренний контроль – процесс, направленный на получение достаточной уверенности в том, что экономический субъект обеспечивает:

- эффективность и результативность своей деятельности, в том числе достижение финансовых и операционных показателей, сохранность активов;

- достоверность и своевременность бухгалтерской (финансовой) и иной отчетности;

- соблюдение применимого законодательства, в том числе при совершении фактов хозяйственной жизни и ведении бухгалтерского учета.

Необходимо более подробно разобрать значение трех указанных целей. Во многих организациях будут свои миссия, стратегии, планы по их достижению. Цели могут быть поставлены для организации в целом или быть ориентированы на отдельные виды деятельности. Некоторые цели являются общими у всех организаций. Так каждый экономический субъект стремится иметь устойчивое положение на рынке, развиваться и поддерживать успех, подбирать и удерживать мотивированных и компетентных сотрудников, создавать положительную репутацию, сохранять и приумножать активы, функционировать в рамках закона и качественно вести финансовый учет.

Не всегда цели подконтрольны организации, случаются форс-мажоры, когда запланированные события невозможно реализовать в полном объеме или к определенному сроку. За счет внутреннего контроля организация снижает последствия событий до определенного уровня и контролирует само событие. Постановка целей является обязательным условием для осуществления внутреннего контроля и ключевой частью для стратегического планирования. Внутренний контроль, осуществляемый на всех уровнях управления, способствует достижению этих целей.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Приведу следующий пример. Компания закупает товары за рубежом и перевозит грузы через границу. Любой сбой в данной деятельности, менеджеры компании определили для себя, как существенный. В соответствии с системой внутреннего контроля, менеджмент устанавливает цели данного процесса и выделяет этот процесс, в качестве ключевого объекта внутреннего контроля.

Табл. 1 Пример процесса транспортировки груза со склада производителя до грузополучателя (факт хозяйственной жизни), включая этапы процесса, причины потенциальных рисков и цели.

| Этап | Причина возникновения рисков | Риски | Цель, в соответствии с определением ВК |

| 1. Заключение договора о поставке груза | Договор заключен на невыгодных условиях | Перечень рисков присущих договорной работе | Операционная

(Эффективность и экономичность операций) |

| 2. Выбор компании перевозчика | Компания перевозчик является ненадежной, имеются претензии со стороны клиентов | Опоздание доставки грузов, истечение срока годности груза, потери груза без выплаты компенсации, и т.д. | Операционная |

| 3. Выбор компании по страхованию груза | Компания не исполняет обязательства по страховым случаям | Неполучение страховой премии, ущерб. | Операционная |

| 4. Отгрузка со склада продавца | Несвоевременная отгрузка, неправильная маркировка, ненадежная упаковка | Повреждение груза во время транспортировки, утрата груза, недостача. | Операционная |

| 5. Транспортировка груза | Форс-мажоры: аварии, забастовки, непредвиденные задержки из-за погодных условий | Потеря груза, опоздание доставки | Операционная |

| 6. Склад СВХ | Простой машины по причине несвоевременно поданных документов | Отвлечение денежных средств на выплаты СВХ и транспортной компании | Операционная |

| 7. Таможенный контроль | Нарушение законодательства | Административная, уголовная ответственность | Законодательная

(Соответствие деятельности действующему законодательству) |

| 8. Учет факта хозяйственной деятельности | Непредставление или несвоевременное представление первичных документов для учета | Недостоверность отчетности. Срыв сроков предоставления отчетности. Налоговые претензии. | Финансового учета

(Достоверность финансовой отчетности) |

В данном процессе задействованы следующие подразделения: юристы составляют договоры, руководители других подразделений проводят согласование договоров, специалисты по логистике занимаются вопросами грузоперевозки, специалисты по работе с таможней оформляют груз, финансисты и бухгалтера планируют и оплачивают все сопутствующие расходы и т.д. Между этими подразделениями должно быть налажено такое взаимодействие, чтобы оно было максимально эффективным, а вопросы решались оперативно и без конфликта интересов.

Поскольку основа внутреннего контроля — это ответ не на вопрос «что может случиться?», а что сделано, чтобы не случилось, рассмотрим возможные мероприятия внутреннего контроля.

| Процесс грузоперевозки и причины возможных рисков | Возможные процедуры и мероприятия контроля, выполнение которых поможет достижению целей и высокой оценке системы внутреннего контроля и управления рисками. | |

| 1. Заключение договора о поставке груза | Договор заключен на невыгодных условиях | 1. Сформировать методику составления договоров. Прописать обязательные условия для включения в текст договоров. Ознакомить исполнителей. При поступлении в штат нового юриста, знакомить под подпись. Знание методики включить в ежегодную аттестацию.

2. Распределить полномочия и порядок подписания договоров. Перед подписанием руководителем высшего звена, договор должен быть согласован, например, с начальником отдела логистики и финансовым директором. Закрепить в соответствующих нормативных документах. Желательно определить сроки рассмотрения и согласования. |

| 2. Выбор компании перевозчика | Компания перевозчик является ненадежной, имеются претензии со стороны клиентов | Осуществлять, на систематической основе, ряд мероприятий по выбору поставщика транспортных услуг (провести тендер, изучить рейтинги, проанализировать тарифы полной стоимости транспортного решения (ПСТР) включая оценку риска потери груза без выплаты компенсации, оценку невозмещаемого ущерба и т.д). Порядок выбора транспортной компании и ответственность закрепить в локальных нормативных актах. |

| 3. Выбор компании страхования груза | Компания не исполняет обязательства по страховым случаям | По аналогии с выбором транспортной компании определить страховую компанию. Также проверить наличие судебных исков. |

| 4. Отгрузка со склада продавца | Несвоевременная отгрузка, неправильная маркировка, ненадежная упаковка | Заранее согласовать дату отгрузки с поставщиком. В договоре с транспортной компанией, учесть вероятность предоставления грузоперевозчиком неподходящего транспортного средства (штрафы за недопустимые запахи, неисправности, габариты и т.д.). Обговорить с поставщиком надежность упаковки, оплатить услуги по усиленной упаковке груза. Порядок действий закрепить в инструкции с назначением ответственных. |

| 5. Транспортировка груза | Форс-мажоры – аварии, забастовки, непредвиденные задержки из-за погодных условий | Решить вопрос о страховании грузов. |

| 6. Склад СВХ | Простой машины по причине несвоевременно поданных документов | Вовремя предоставлять пакет документов для таможенного контроля, а именно:

– своевременно запросить счета за перевозку; – заранее составить декларацию и запросить инвойсы; – заранее запросить информацию о наличии на счетах средств, для оплаты таможенных платежей; – заранее собрать пакет документов подтверждающих таможенную стоимость товара |

| 7. Таможенный контроль | Нарушение законодательства | Возможен такой вариант, направить на склад СВХ сотрудника для перепроверки груза перед подачей таможенной декларации, во избежание всевозможных несоответствий в документах и фактическом грузе. |

| 8. Учет факта хозяйственной деятельности | Не предоставление или несвоевременное предоставление первичных документов для учета | Необходимо определить количество копий, электронный вид, формат предоставления декларации и прочих финансовых документов по процессу в подразделение финансового учета в срок предположим не позднее 3 дней с момента прохождения грузом таможенного контроля. |

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Когда контроль, существует не хаотично, а функционирует как система, в ней распределены обязанности и ответственности, установлены сроки, написаны простые подробные понятные инструкции и методология, автоматизирована отчетность, фиксируются результаты операций, налажено взаимодействие между всеми участниками процесса на основе этических и профессиональных норм, когда вопросами занимаются квалифицированные кадры, учитываются изменения требований законодательства, когда о любом сбое процесса можно «безболезненно» сообщить вышестоящему руководству для оперативного принятия управленческого решения и реализованы другие инструменты, тогда влияние внешних и внутренних факторов на процесс можно минимизировать до допустимого уровня, эффективно управлять процессом и контролировать риски. Это и есть основа системы внутреннего контроля.

Примечание

В случае, когда работник организации инициирует внедрение собственных методик контроля или самоконтроля, или добивается автоматизации отдельных видов контроля по процессу, руководство должно способствовать таким инициативам и поощрять их. Подобные вопросы включены в элемент «Контрольная среда», в следующих статьях будут рассмотрены все элементы системы внутреннего контроля и принципы их реализации.

В качестве заключения можно резюмировать выше сказанное. Внутренний контроль, повторяющийся процесс, по которому создаются политики, положения, регламенты, методология и прочие локальные нормативные акты организации. Созываются рабочие группы и проводятся совещания по данному направлению. Распределение обязанностей и полномочий по внутреннему контролю также закрепляются документально. В организациях ведется учет рисков, контрольных мероприятий и процедур, которые систематически обновляются. Формируется отдельная управленческая отчетность и реестры. Внутренний контроль — это не традиционное понимание контроля, не деятельность контрольно-ревизионной службы или отдельное требование начальника, это целая система, направленная на своевременное выявление слабых точек в бизнес-процессах, устойчивое развитие организации и опора в достижении организацией поставленных целей.

Продолжение читайте в статье >

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

08.08.2017

Все ли операционные риски следует контролировать и предотвращать? Как оценить, что контрольные процедуры выполнены должным образом? Разбираемся с Андреем Коптеловым.

Если вам кажется, что у вас все под контролем, вы просто еще не набрали скорость.

Марио Андретти, участник гонок «Формула 1»

Пока гром не грянет, мужик не перекрестится, — эта пословица прекрасно описывает российскую специфику управления операционными рисками. К сожалению, наши компании нередко отличаются слабым уровнем работы с операционными рисками и полным отсутствием системы внутреннего контроля. Исправить данный недостаток можно, применяя к бизнес-процессам компании методологию американского законодательства SOX (Sarbanes-Oxley Act)

Что такое операционный риск

Операционный риск, можно определить как риск прямых или косвенных убытков в результате неверного исполнения бизнес-процессов, неэффективности процедур внутреннего контроля, технологических сбоев, мошенничества, несанкционированных действий персонала или внешнего воздействия.

Ключевой идеей системы управления операционными рисками является определение наиболее вероятных и серьезных в части ущерба рисков и последующее изменение существующих бизнес-процессов с целью недопущения реализации данных рисков или минимизации последствий в случае, если риск все-таки реализовался.

По статистике среднестатистическая компания теряет 5% прибыли только из-за мошенничества, тогда как потери из-за других видов операционных рисков в разы больше. Смысл системы управления операционными рисками хорошо иллюстрирует следующее определение: управление операционными рисками – это возможность не терять значительные деньги по незначительным поводам.

Многие операционные риски отличает от финансовых и кредитных рисков тот факт, что их источник лежит внутри самой организации. А, значит, вероятность реализации операционных рисков может быть снижена за счет устранения причин, их порождающих. Операционные риски в основном приводят к неоправданным потерям. Поэтому, в случае их обнаружения и устранения, компания получает ощутимую выгоду с точки зрения повышения качества внутренних бизнес-процессов и снижения неоправданных потерь.

Формализация операционных рисков

Формализация операционных рисков необходима для превентивного определения тех точек в бизнес-процессах, где с высокой вероятностью может произойти нештатное событие. Однако на практике некоторые российские компании даже в случае многократной реализации операционного риска так и не предпринимают никаких мер для исключения его в будущем.

Тут можно привести известный афоризм, что грабли бывают двух видов: первые чему-то учат, и вторые — мои любимые. Именно поэтому в рамках управления операционными рисками, помимо формализации операционных рисков в специальном реестре или даже в специализированной информационной системе, рекомендуется создавать базу убытков, чтобы заносить в нее случаи реализации рисков в компании, а также понесенный ущерб. Такая практика позволяет анализировать причины рисков и специальными мероприятиями снижать вероятность их реализации в будущем.

Первый шаг — создание реестра операционных рисков, вести который следует поручить экспертам из подразделений компании или внутренним аудиторам. А после того, как ключевые риски собраны, можно начать накапливать статистику по случаям их реализации, чтобы определить первоочередные мероприятия по их предотвращению.

Сложным вопросом в части выявления операционных рисков является доказательство полноты выявленных рисков, и тут наиболее просто использовать отраслевые реестры рисков, которые, как правило, собираются аудиторами. Использование отраслевых реестров операционных рисков позволяет выполнить формализацию операционных рисков в бизнес-процессах на порядок быстрее, чем использование экспертных методов сбора операционных рисков от своих сотрудников и руководителей.

Оценка операционных рисков

Учитывая, что в крупной компании количество операционных рисков может смело перевалить за тысячу, то нужен простой способ их оценки и ранжирования для определения наиболее критичных рисков, с которыми придется бороться в первую очередь.

Управление всеми найденными операционными рисками экономически невыгодно для компании. Проще смириться с убытками, которые вызывают риски с небольшим ущербом и низкой вероятностью реализации, чем проектировать и внедрять мероприятия по их предотвращению. Именно поэтому ключевой задачей оценки операционных рисков является отсечение тех рисков, которые с высокой степенью вероятности не оправдают дальнейших затрат на их предотвращение.

Существует множество подходов к оценке рисков, однако самым простым является экспертное ранжирование рисков по двум критериям: вероятность реализации риска и объем ущерба от случая реализации. Данная оценка производится на основании мнений экспертов, которые анализируют вероятность и ущерб для всех операционных рисков, актуальных для компании.

После того как оценка проведена, можно использовать четыре стратегии управления операционными рисками. Первая, самая применяемая в России, называется «принимать»: риски принимаются к сведению, но действия по их минимизации не планируются. Вторая стратегия — «страховать»: особенно часто эту стратегию используют для маловероятных рисков с серьезным ущербом. Третья стратегия называется «избегать»: в этому случае компания отказывается от рискованных бизнес-процессов, либо сосредоточивает максимальные усилия на оптимизации данных процессов в части снижения ущерба и его вероятности. Четвертая стратегия называется «предотвращать» и требует построения контрольных процедур для минимизации высоко вероятных рисков со средним или малым ущербом.

Построение системы внутреннего контроля

Для недопущения реализации рисков или минимизации последствий используется система внутреннего контроля, в рамках которой не только определяется ответственный за операционный риск, но и создается контрольная процедура, которая внедряется в существующий бизнес-процесс.

Контрольная процедура — это действие, которое помогает удостовериться, что все необходимые меры в отношении предотвращения случаев реализации операционных рисков приняты. При этом, чтобы проверить работоспособности контрольной процедуры, важно также получить свидетельство контроля — документальное подтверждение факта ее исполнения.

Наиболее результативными считаются превентивные контрольные процедуры, которые позволяют минимизировать саму вероятность наступления рискового события. Однако для повышения надежности бизнес-процесса их часто применяют одновременно с детективными процедурами. Например, наряду с процедурой изъятия карточки-пропуска при увольнении сотрудника должна существовать контрольная процедура сверки списка сотрудников, которым закрыт доступ по их карточкам-пропускам, со списком уволенных за определенный период.

Для создания контрольной процедуры в бизнес-процессе нужно ответить на следующие вопросы:

- Когда и как часто выполняются процедуры контроля?

- Кто выполняет контрольную процедуру?

- Что необходимо выполнить в процедуре контроля?

- Как понять, что процедура контроля выполнена правильно?

- Как процедура контроля документирована?

- Какие свидетельства выполнения процедуры контроля существуют?

- Где расположены контрольные точки в бизнес-процессах?

При проектировании контрольной процедуры в обязательном порядке необходимо предусмотреть необходимость создания свидетельств контроля, подтверждающих факт правильного выполнения контрольной процедуры. На практике свидетельством контроля может являться акт сверки, log-файл информационной системы, — все то, что подтвердит факт успешного выполнения контрольной процедуры сотрудником или информационной системой.

При этом нужно учитывать, что ручной контроль требует серьезных трудозатрат, и поэтому автоматизация контрольных процедур является ключевым направлением развития системы внутреннего контроля в последнее время. Чем больше в компании автоматизированных контрольных процедур, результаты выполнения которых видны в log-файлах информационных систем, тем эффективнее и, главное, дешевле, система внутреннего контроля.

Тестирование эффективности системы внутреннего контроля

Чтобы быть уверенным в том, что система внутреннего контроля эффективна, необходимо с определенной периодичностью проверять, как на практике выполняются контрольные процедуры. Данная проверка осуществляется с помощью специализированных тестов, которые состоят из следующих шагов:

Сначала устанавливается наличие регламента, где определяется порядок, правила выполнения данного бизнес-процесса и соответствующих контрольных процедур.

Далее проверяется выполнение на практике требований, описанных в документе, и документируются конкретные примеры выполнения.

По результатам проведенного теста принимается решение об эффективности или неэффективности анализируемых контрольных процедур.

Дополнительной сложностью в тестировании является требование, чтобы тестирование выполнялось сотрудниками, не участвующими в проверяемых бизнес-процессах. Тысяча тестов, которые необходимо выполнить в течение месяца, — это нормальная ситуация для системы внутреннего контроля крупной компании. При этом количество проводимых тестов зависит от количества экземпляров бизнес-процессов, проходящих через проверяемую контрольную процедуру. Таким образом, периодичность проведения тестирования устанавливается в зависимости от критичности операционных рисков и частоты исполнения бизнес-процесса и может варьироваться.

В существующих условиях количество трансакций в деятельности крупной компании достигает сотен тысяч в день, а число операционных рисков превышает несколько сотен. При этом достаточно сложно отследить эффективность выполнения контрольных процедур на ручном уровне, поэтому единственным эффективным путем является максимальная автоматизация как контрольных процедур, так и проверочных тестов.

Почему нужно равняться на методологию SOX

Анализ разных подходов к построению систем внутреннего контроля показал, что максимально жесткой и проработанной в части внедрения является именно методология закона SOX, которая предназначена для минимизации нарушений, связанных с финансовой отчетностью. Только в системе внутреннего контроля, построенной по требованиям SOX, можно обнаружить не только контрольные процедуры и свидетельства контроля, но и специализированные тесты, с помощью которых в регулярном режиме проверяют эффективность работы контрольных процедур.

При этом вся система, помимо внутренних тестов, дополнительно контролируется внешним аудитором. Его задача — выборочно проверять не только качество оценки операционных рисков, но и правильность работы контрольных процедур, существование свидетельств контроля, а также регулярность внутреннего тестирования системы.

И хотя внедрение такого объема контрольных процедур и тестов часто слишком дорого для компании, в тех бизнес-процессах, над которыми нужно установить максимальный контроль, можно использовать методологию SOX в полном объеме.

Статья http://www.e-xecutive.ru/management/practices/1985953-kak-postroit-sistemu-vnutrennego-kontrolya

Приглашаем вас на обучение по программе профессиональной переподготовки «Операционная эффективность бизнеса и совершенствование бизнес-процессов». ← Назад к списку