Предложите, как улучшить StudyLib

(Для жалоб на нарушения авторских прав, используйте

другую форму

)

Ваш е-мэйл

Заполните, если хотите получить ответ

Оцените наш проект

1

2

3

4

5

17 Августа 2021 09:15

17 Авг 2021 09:15

|

Как устроена АИС, на которой работает вся система налогообложения в России

ФНС России по праву считается одним из самых технологичных федеральных ведомств. В основе ее работы лежит автоматизированная информационная система «Налог-3». Ее создатель —ГНИВЦ — занимается развитием и поддержкой решения. На сегодняшний день с помощью АИС «Налог-3» автоматизировано 442 процесса.

Главная налоговая система

ФНС России — одно из самых «продвинутых» российских ведомств. Все люди, так или иначе взаимодействующие с налоговыми органами, на собственном опыте ощутили, как изменилось общение за последние годы. На место сбора справок и стояния в очередях пришли личный кабинет и отправка документов в электронном виде, быстрое решение возникающих вопросов в удаленном формате и множество других удобных сервисов.

Как же организована работа ФНС с точки зрения технологий? Базовым технологическим компонентом является АИС «Налог 3». Именно с ее помощью ведомство принимает, обрабатывает, предоставляет различную информацию, анализирует данные, формирует отчеты.

Разработчиком системы является Главный научно-инновационный внедренческий центр (ГНИВЦ). Более 40 лет компания занимается разработкой программных комплексов, которые используются налоговыми органами и налогоплательщиками, а также поддерживают технологические процессы налогового администрирования, внутренние процессы ФНС России и растущее взаимодействие с внешними информационными системами и пользователями. Последняя модернизация АИС была проведена в 2011-2019 гг. В результате появилась современная версия «Налог-3» — полностью централизованное решение.

Немного истории

Проект по созданию АИС «Налог-3» стартовал в 2010 году. К этому моменту архитектура основного программного комплекса — системы электронной обработки документов (ПК СЭОД) — не модернизировалась более 10 лет. Это была децентрализованная система, в то время как все новые подсистемы создавались уже в централизованной архитектуре на базе современных технологий. В результате в АИС «Налог» использовались совершенно разные продукты: от устаревших СУБД Access до современных J2EE. Это существенно усложняло ее сопровождение и техническую поддержку — нужны были специалисты широкого профиля, причем во всех региональных отделениях ФНС. Непросто было и управлять изменениями.

Понятно, что стоимость владения системой была очень высокой. Кроме того, за время существования ПК СЭОД изменилась нормативная база, налоговое администрирование, появились электронные услуги, которые требовали объединения данных и сервисов. Стало ясно, что надо менять всю архитектуру системы.

Рождение АИС «Налог-3»

Начало работы над новой АИС «Налог-3» стало частью процесса модернизации всех налоговых органов, глобального реинжиниринга бизнес-процессов ФНС России и создания системы ЦОДов Минфина.

В 2010 – 2014 гг. началось проектирование системы, разработка архитектуры и ПО промежуточного слоя. Также создавались механизмы конвертации данных из унаследованных систем в АИС «Налог-3» и взаимодействия АИС «Налог-3» с унаследованными системами в переходный период. Было разработано и передано сначала в опытную, а затем в промышленную эксплуатацию программное обеспечение для функционального блока №1. Оно предназначалось для государственной регистрации и учета налогоплательщиков, а также внешнего информационного обмена в соответствии со ст.85 НК. К нему подключились 25 тыс. пользователей во всех подразделениях налоговой службы.

В 2014 – 2015 гг. было разработано и передано сначала в опытную, а затем в промышленную эксплуатацию программное обеспечение для функционального блока №2, предназначенного для автоматизации налогообложения имущества физических лиц. Все данные из унаследованных систем после конвертации были переданы в АИС «Налог-3». Число пользователей этого блока составило 55 тыс. человек.

В 2015-2019 гг. были посвящены работе над функциональным блоком №3. Он включал все функции налогового администрирования физических лиц, индивидуальных предпринимателей и юридических лиц. После передачи в промышленную эксплуатацию к нему подключились около 150 тыс. пользователей во всех подразделениях ФНС.

Все эти годы велась работа над изменением налогового законодательства. А значит, в АИС «Налог-3» появлялись новые функции, например, трансфертное ценообразование, создание консолидированных групп налогоплательщиков, налоговый мониторинг, досудебное урегулирование налоговых споров, администрирование торгового и утилизационного сбора, расширение международного информационного обмена и состава данных, передаваемых внешним потребителям через систему межведомственного электронного взаимодействия (СМЭВ), интеграция с единым порталом государственных услуг (ЕПГУ), контроль возмещения НДС, введение онлайн-касс, TaxFree и т.д.

Архитектура АИС «Налог-3»

Современная АИС «Налог-3» — это полностью централизованная система на основе единой базы данных, необходимых для работы ФНС. Она позволяет организовать единое рабочее пространство для всех территориально и организационно распределенных пользователей, создавать центры компетенций и обеспечивать обслуживание системы по всей стране.

АИС «Налог-3» реализована на базе трехзвенной архитектуры: единая централизованная СУБД, централизованные сервера приложений и распределенные клиентские приложения (толстый клиент).

Еще в 2007 году в качестве базовых платформ для создания системы были выбраны Microsoft (сервера приложений и клиентские места), в 2010 году — Oracle Exadata (СУБД транзакционного сегмента) и Teradata (СУБД аналитического сегмента). На тот момент они были признанными лидерами в своих сегментах, а значит, гарантировали устойчивость системы.

При выборе платформ проводились их углубленное тестирование, которое включало создание архитектурного прототипа с базовыми функциями налогового администрирования и проведение нагрузочных тестов на наборе данных, сопоставимом с промышленными объемами. Помимо этого, в расчет принимался фактор максимального сохранения инвестиций: более 90% специализированного программного обеспечения ФНС России создавалось на платформах Microsoft и Oracle, был накоплен огромный опыт в части не только разработки, но и управления ими.

При проектировании АИС «Налог-3» был выделен набор общесистемных компонент, упрощающих и стандартизирующих применение процессного подхода при автоматизации налогового администрирования. Этот набор получил название «Компоненты прикладной инфраструктуры» (КПИ) и стал основой системы, позволяющим реализовать бизнес-процессы любой сложности распределенными командами программистов. КПИ является собственной разработкой ФНС России.

Слой КПИ разработан в GRID – архитектуре, что позволяет разбивать сервера приложений по группам прикладных функций и ролям (сервера интерактивной или автоматической работы). Использование заложенных в КПИ/ЕКП архитектурных возможностей позволяет проводить горизонтальное масштабирование системы за счет добавления новых вычислительных ресурсов.

При этом доступно несколько возможностей масштабирования. Первая — на уровне серверов приложений за счет выделения функционала в изолированные серверные группы, наращивания этих групп дополнительными серверами и настройки параметров обработки операций внутри них. В настоящее время в рамках АИС «Налог-3» выделено более 20 таких групп.

Вторая — путем сегментирования нагрузки на СУБД за счет сервисов подключения. Сервис подключения используется соответствующим набором прикладных и общесистемных функций. В рамках сервиса подключения задаются, в том числе, ноды Oracle Exadata, на которых могут исполняться прикладные функции. Это позволяет проводить изоляцию нагрузки по вычислительным узлам, сегментируя ее и уменьшая межкластерное взаимодействие.

Технологии импортозамещения

С 2014 года, в связи с началом действия санкций западных стран и появившимися рисками их влияния на устойчивую работу АИС «Налог-3», развитие архитектуры стало двигаться в направлении открытого ПО. Все новые проекты (АСК НДС, АСК ККТ, Налог на профессиональную деятельность) создавались с использованием программных продуктов экосистемы Hadoop и СУБД с открытыми кодами (MongoDB, PostgreSQL).

В итоге разработан полноценный фреймворк, позволяющий создавать высоконагруженные приложения и включающий в себя более 100 позиций СПО. В настоящее время данные компоненты сведены в единую программно-аппаратную платформу Arenаdata, на которой строятся типовые решения. Программное обеспечение, построенное на этом стеке технологий, обеспечивает прием и обработку почти 12 млрд сведений из книг покупок-продаж ежегодно, более 120 млн чеков ежесуточно. По открытому API ежедневно обрабатывается более 2 млн запросов к сведениям о чеках и более 1 млн запросов к сведениям о самозанятых.

С 1 января 2024 года все компании-участники налогового мониторинга должны будут полностью перейти на взаимодействие с налоговым органом через систему АИС «Налог-3». При этом, к 2023 году компаниям необходимо подготовить учетную систему, что это значит, читайте ниже.

Новый формат взаимодействия в рамках налогового мониторинга регулируется Приказом ФНС России от 23.12.2021 № ЕД-7-23/1142@.

Налоговый мониторинг – это форма налогового контроля, при которой традиционные проверки заменяет онлайн-взаимодействие на основе удаленного доступа к информационным системам налогоплательщика и его бухгалтерской, налоговой отчетности и регистрам.

Давайте разберемся, чем отличается взаимодействие налогового органа и организации через АИС «Налог-3» от вариантов, используемых в настоящее время.

Варианты взаимодействия

Какие варианты взаимодействия используются сейчас в 2022 году:

— Информационная база (либо копия базы) организации – инспектору предоставляется доступ в базу с возможностью анализировать отчеты, регистры и первичные документы. В информационной базе должна быть реализована запросная система налогового мониторинга. Функционал включен в решения 1С:

-

1С:Налоговый мониторинг. Бухгалтерия КОРП МСФО,

-

1С:Управление холдингом,

-

1С:ERP. Управление холдингом.

— Аналитическая витрина данных – как правило, инспектору предоставляется доступ к сервису витрины данных через веб-интерфейс. Данные регламентированных отчетов и регистров информационной системы организации публикуются посредством витрины данных.

— Обмен через ТКС – в качестве запросной системы используются возможности оператора для сдачи электронной отчетности. Данный способ применяется до 1 января 2024 года.

АИС «Налог-3»

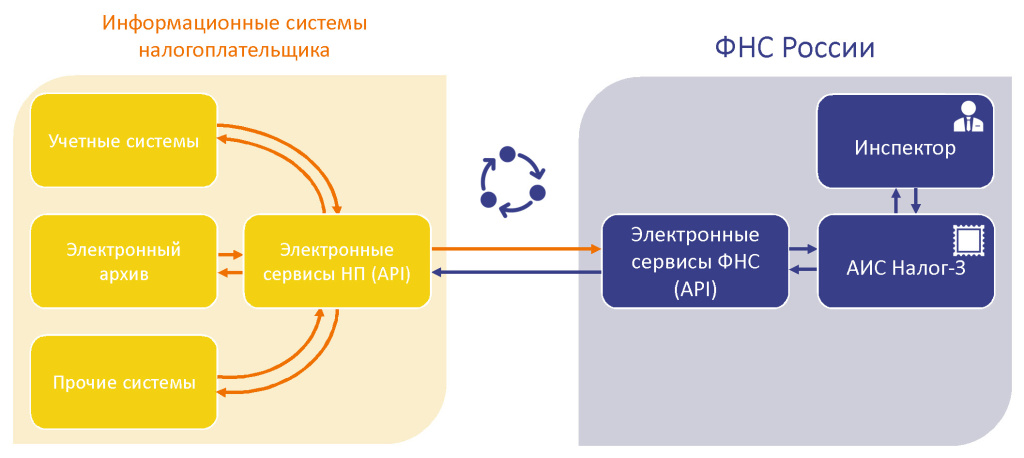

Здесь всё гораздо интереснее! Инспектор будет работать в привычной для него программе АИС «Налог-3» без необходимости подключаться к информационным базам и витринам налогоплательщиков. В данном случае экономятся ресурсы на обучение инспектора работе в различных интерфейсах, на настройку доступа в информационные базы и витрины для каждого инспектора и проверку службой безопасности организации.

Автоматизированная информационная система «Налог-3» – это система, в которой работает федеральная налоговая служба России.

Разработчик – АО «ГНИВЦ»

Схема информационного обмена с АИС «Налог-3»

Обмен с АИС «Налог-3» может быть настроен как напрямую с рабочей базой (копией базы) организации, так и с витриной данных.

Как это работает? В АИС «Налог-3» будет загружаться реестр документов из системы налогоплательщика. Встречные проверки будут производиться автоматически благодаря настройке доступа в электронный архив налогоплательщика со скан-копиями документов. Проверка налоговых деклараций будет производиться автоматически с расшифровкой до первичного документа по принципу Drill-down. Автоматизацию контролей планируют реализовать по всем строкам деклараций. При этом, если инспектору потребуется, он может сделать запрос на доразмещение документов. Ранее истребованные документы будут помечены и повторный запрос исключается.

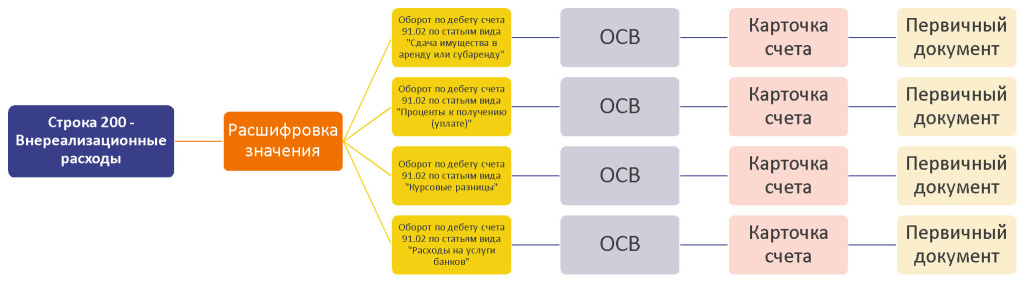

Анализ Drill-down – метод анализа, при котором производится последовательное увеличение уровня подробности рассматриваемых данных с целью выявления причин отклонений или неудовлетворительных результатов. Например, расшифровка строки декларации до отчета, затем до первичного документа.

Анализ Drill-down на примере декларации по налогу на прибыль, приложение 2 к листу 02

Переход на взаимодействие через АИС «Налог-3» – это не право, а обязанность участников налогового мониторинга.

Как упомянуто в начале статьи, компании обязаны перейти на взаимодействие с налоговым органом через АИС «Налог-3» с 1 января 2024 года. Но не всё так просто! На самом деле, подготовить учетную систему к интеграции с АИС «Налог-3» необходимо уже к 2023 году и к 2024 году завершить интеграцию. Что это значит?

С 2023 года необходимо внедрить интеграцию 9 сервисов:

-

Доступность информационной системы;

-

Планируемая недоступность информационной системы;

-

Файловый обмен;

-

Запрос на представление реестра документов;

-

Запрос на просмотр документа;

-

Запрос на доразмещение;

-

Запрос получения отчета о работе в запросной системе;

-

Запрос на получение протокола операций;

-

Запрос получения сводного протокола операций.

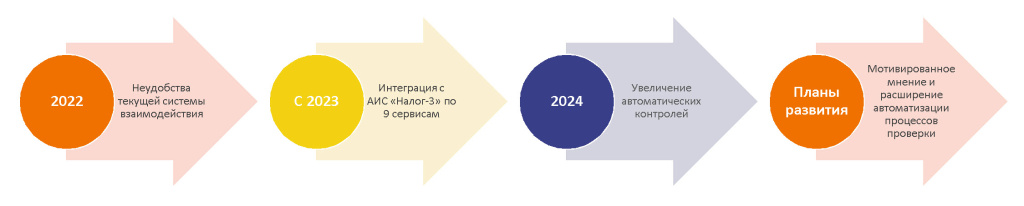

Реализованные контроли налога на прибыль:

-

Доходы от реализации;

-

Внереализационные доходы.

С 2024 года планируется расширение автоматических контролей налога на прибыль:

-

Нормирование расходов;

-

Амортизация имущества;

-

Ценные бумаги;

-

Дивиденды;

-

Проценты по кредитам и займам.

Дальнейшие планы по развитию обмена:

-

Запрос и предоставление мотивированного мнения;

-

Автоматизация проверки по налогу на добычу полезных ископаемых;

И тому подобное.

Планы по развитию налогового мониторинга

Как перейти на обмен с АИС «Налог-3»

Настроить интеграцию с АИС «Налог-3» организация может следующими способами:

1. Разработать обмен силами внутреннего ИТ-отдела или с помощью подрядчика. Для этого требуются API, которые можно свободно скачать с сайта ФНС России в разделе Налоговый мониторинг – Расширенное информационное взаимодействие;

2. Приобрести модуль «ГНИВЦ: Налоговый мониторинг» (версия 2023 г.). Данный модуль является дополнением к конфигурациям:

-

1С:Налоговый мониторинг. Бухгалтерия КОРП МСФО;

-

1С:ERP. Управление холдингом;

-

1С:Управление холдингом 8.

В программном продукте реализованы следующие возможности:

-

Автоматическое получение запросов от АИС «Налог-3»;

-

Проверки соответствия XML документа XSD схеме;

-

Контроля за обращениями к системе со стороны налогового органа;

-

Механизм организации прозрачного бизнес-процесса для обработки запросов ФНС;

-

Контроля сроков исполнения запросов налогового органа;

-

Возможность отслеживания этапов взаимодействия и просмотр xml-пакетов в пользовательском режиме;

-

Удобный интерфейс для работы с запросами налогового инспектора;

-

Проверки работы электронных сервисов без непосредственного обмена с АИС «Налог-3»;

-

Хранение дополнительной информации, необходимой для взаимодействия с АИС «Налог-3» по первичным документам, размещенных в электронном архиве;

-

Классификации первичных документов, размещенных в электронном архиве организации по «Справочнику документов, возможных к истребованию у налогоплательщиков по ст.93, ст.93.1, ст.105.29 НК РФ» ФНС России.

Для сервисов 2024 года будет разработано отдельное дополнение. Как и отдельные API, которые потребуется внедрять, в случае самостоятельной разработки интеграции.

Стоимость модуля «ГНИВЦ: Налоговый мониторинг» (версия 2023 г.) – 1 800 000 руб. для одного юридического лица (источник – информационное письмо для пользователей и партнеров фирмы «1С» № 29339 от 14.04.2022).

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

Рабочая группа по интеграции с АИС «Налог-3»

ФНС России совместно с АО «ГНИВЦ» проводит рабочие группы в рамках проекта «Интеграция АИС «Налог-3» с информационными системами организаций — участников налогового мониторинга». Участие в рабочих группах не является обязательным.

Участие в рабочей группе – это тестирование сценариев информационного обмена между участниками налогового мониторинга и АИС «Налог 3» с участием АО «ГНИВЦ» и специалистов ФНС. Вступление в рабочую группу позволит компании в комфортном режиме подготовить информационные системы к интеграции с АИС «Налог-3».

В мае 2022 года стартовал прием заявок на участие в третьем этапе рабочей группы с 1 июля по 1 октября 2022. Вступить в рабочую группу могут только действующие участники налогового мониторинга, но ФНС планирует провести рабочую группу и для организаций, подавших документы на вступление в налоговый мониторинг с 2023 года. Информация о новых этапах публикуется на официальном портале налогового мониторинга.

Для вступления в третий этап рабочей группы необходимо подать заявку до 20 июня 2022 года.

Требования к организации

1. Быть действующим участником налогового мониторинга;

2. Выделить руководителя проекта;

3. Организовать работу команды рабочей группы;

4. Обеспечить использование СКЗИ из разрешенного перечня;

5. Обладать техническим, финансовыми и трудовыми ресурсами для реализации плана мероприятия.

Перечень работ

1. Настройка СКЗИ (Обмен данными по внешним IP и ключами);

2. Настройка тестового контура:

-

Разработка технического проекта;

-

Настройка WEB-сервера;

-

HTTP соединения;

-

Аутентификации RSA сертификат;

-

Настройка клиента VIPNet;

-

Установка ЭЦП;

3. Настройка модуля «ГНИВЦ: Налоговый мониторинг»;

4. Тестирование:

-

Подготовка программы;

-

Тестирование. При готовности к тестированию, проводится совместное тестирование с ГНИВЦ;

-

Оформление документации.

Тестовые сертификаты подготавливает и предоставляет ГНИВЦ.

Организационная часть проекта рабочей группы

Участники:

-

Отдел информационной безопасности;

-

Отдел информационных технологий;

-

Бизнес-пользователи;

-

Специалисты по настройке СКЗИ;

-

ФНС России;

-

АО «ГНИВЦ» (обеспечение тестирования).

Результаты:

-

Технический проект

-

Развернут защищенный канал связи

-

Реализованные API

-

Протокол тестирования

-

Пользовательские инструкции

-

Параметры доступа в систему

Плюсы и минусы участия в рабочей группе

Плюсы:

1. Скидка 50% на модуль «ГНИВЦ: Налоговый мониторинг» (версия 2023 г.) для юридического лица, участвующего в рабочей группе (не распространяется на дочерние компании или компании группы);

2. ГНИВЦ предоставляет ресурсы для тестирования. Тестировать можно как самостоятельно, так и с участием специалистов ГНИВЦ;

3. Доступ к документации в закрытой группе;

4. Статус-встречи рабочей группы с участием ФНС.

Минусы:

1. Временные затраты на участие в еженедельных встречах группы и подготовке отчетной документации по определенным форматам в соответствующие сроки;

2. Коммуникации между руководителем проекта организации и руководителем проекта ГНИВЦ происходят по электронной почте, что выглядит не таким оперативным способом, как, например, по телефону.

Выводы

У участников налогового мониторинга нет выбора, переходить на обмен с АИС «Налог-3» или нет. Но есть выбор каким путём пойти. Чтобы принять решение, какой вариант будет оптимальным для вашей организации, оцените следующее:

-

Какая информационная система используется в качестве учетной, входит ли в неё типовой функционал налогового мониторинга?

-

Готовы ли вы перейти на одно из трёх тиражных решений 1С?

-

Каков объем доработок вашей текущей системы?

-

Достаточно ли штата вашего ИТ-отдела для самостоятельного внедрения/перехода на новую учетную систему?

Если ответ на первый и второй вопрос – да, то рекомендуется приобрести модуль ГНИВЦ, это минимизирует ресурсы на настройку обмена и обеспечит получение обновлений, без необходимости самостоятельной доработки, как в случае разработки обменов по API собственными силами.

Если текущая система не входит в перечень трёх тиражных решений, описанных выше, обращайтесь к нам за консультацией, мы поможем выбрать оптимальный вариант внедрения налогового мониторинга.

Как стать участником налогового мониторинга

Если ваша организация всё ещё не стала участником налогового мониторинга, пора проверить попадает ли она под критерии. И если попадает, то вы успеваете подготовить комплект документов для перехода, а также настроить обмен с АИС «Налог-3». Узнайте больше о всех этапах автоматизации и непрерывном сопровождении участников Налогового мониторинга на странице.

Оценка суммовых критериев организации

Критерии регламентированы Пунктом 3 статьи 105.26 НК РФ.

Оценивается год, предшествующий году подачи заявления о переходе на налоговый мониторинг.

Необходимо одновременное соблюдение трёх критериев:

-

Сумма всех налогов* >100 млн. рублей;

-

Сумма доходов >1 млрд. рублей;

-

Активов на балансе >1 млрд. рублей.

*Перечень налогов, учитываемых при оценке критериев:

-

Налог на прибыль организаций;

-

Налог на добавленную стоимость;

-

Акцизы;

-

Налог на добычу полезных ископаемых;

-

Налог на доходы физических лиц;

-

Страховые взносы.

Учитываются суммы налогов, подлежащих уплате за оцениваемый год.

Подготовка пакета документов

Срок подачи комплекта документов для перехода на налоговый мониторинг – 1 сентября года, предшествующего переходу (п. 1 ст. 105.27 НК РФ). Документы подаются только в электронном виде.

Перечень документов и требования утверждены Приказом ФНС России № ЕД-7-23/476@ от 11.05.2021:

1. Заявление

о проведении налогового мониторинга (форма по КНД 1110301);

2. Регламент информационного взаимодействия (форма по КНД 1110304);

3. Информация об организациях, о физических лицах, которые прямо и (или) косвенно участвуют в организации, представляющей заявление о проведении налогового мониторинга, и при этом доля такого участия составляет более 25 процентов (форма по КНД 1110302);

4. Учетная политика для целей налогообложения организации, действующая в календарном году, в котором представлено заявление о проведении налогового мониторинга (форма по КНД 1125332);

5. Документы, регламентирующие систему внутреннего контроля (перечень документов и требования утверждены Приказом ФНС России № ЕД-7-23/518@ от 25.05.2021).

Решение о проведении налогового мониторинга принимается налоговым органом до 1 ноября.

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПРИКАЗ

от 14 марта 2016 г. N ММВ-7-12/134@

ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ ОБ АВТОМАТИЗИРОВАННОЙ ИНФОРМАЦИОННОЙ СИСТЕМЕ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ (АИС «НАЛОГ-3»)

В целях систематизации основных подходов к созданию, развитию, сопровождению и использованию автоматизированной информационной системы Федеральной налоговой службы приказываю:

1. Утвердить Положение об автоматизированной информационной системе Федеральной налоговой службы (АИС «Налог-3») (далее — Положение) согласно приложению к настоящему приказу.

2. Начальникам структурных подразделений центрального аппарата ФНС России, руководителям управлений ФНС России по субъектам Российской Федерации, начальникам межрегиональных инспекций ФНС России, генеральным директорам организаций, подведомственных ФНС России, в дальнейшем руководствоваться требованиями Положения.

Руководитель

Федеральной налоговой службы

М.В. МИШУСТИН

УТВЕРЖДЕНО

приказом ФНС России

от «__» _______ 2016 г. N _______

ПОЛОЖЕНИЕ

ОБ АВТОМАТИЗИРОВАННОЙ ИНФОРМАЦИОННОЙ СИСТЕМЕ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ (АИС «НАЛОГ-3»)

I. Общие положения

1. Настоящее Положение определяет назначение и задачи автоматизированной информационной системы Федеральной налоговой службы Российской Федерации (далее — АИС «Налог-3»), структуру и основные функции АИС «Налог-3», пользователей АИС «Налог-3», порядок обеспечения доступа к АИС «Налог-3», правовой статус программно-технических средств АИС «Налог-3», правила информационного взаимодействия АИС «Налог-3» с иными информационными системами.

II. Назначение и задачи АИС «Налог-3»

2. АИС «Налог-3» представляет собой единую информационную систему ФНС России, обеспечивающую автоматизацию деятельности ФНС России по всем выполняемым функциям, определяемым Положением о Федеральной налоговой службе, утвержденным постановлением Правительства Российской Федерации от 30.09.2004 N 506 (в действующей редакции, далее — Положение о ФНС России), в том числе прием, обработку, предоставление данных и анализ информации, формирование информационных ресурсов налоговых органов, статистических данных, сведений, необходимых для обеспечения поддержки принятия управленческих решений в сфере полномочий ФНС России и предоставления информации внешним потребителям.

3. АИС «Налог-3» создана с целью повышения эффективности реализации полномочий и решения задач, определенных в Положении о ФНС России.

4. АИС «Налог-3» направлена на решение следующих задач:

а) обеспечение «открытости» налоговых органов для налогоплательщика, путем упрощения процедур его взаимодействия с ФНС России и перевода их в электронный вид;

б) создание единого информационного массива и подключение налоговых органов к новым внешним источникам информации;

в) гарантированное соблюдение регламентных процедур налогового администрирования, качество и сроки их реализации;

г) снижение текущих издержек налогового администрирования, в первую очередь за счет создания и внедрения электронной системы массовой обработки поступающих в налоговые органы сведений;

д) совершенствование процедур информационного взаимодействия с органами государственной власти и местного самоуправления;

е) обеспечение контроля над налоговой деятельностью налогоплательщика путем создания единого и достоверного ресурса, содержащего всю информацию по конкретному налогоплательщику («досье» налогоплательщика), в том числе сведения, позволяющие своевременно выявлять признаки ухода от уплаты налогов;

ж) обеспечение автоматизированного мониторинга деятельности Федеральной налоговой службы со стороны руководства налоговых органов;

з) повышение качества контрольной работы, в том числе за счет комплексного использования созданного единого информационного ресурса и подключения налоговых органов к новым внешним источникам информации;

и) повышение качества принятия решений, анализа и прогнозирования за счет создания аналитических инструментов, позволяющих проводить анализ и прогнозирование налоговых поступлений с учетом макроэкономических показателей и внешних факторов.

К дополнительным задачам относятся:

а) снижение трудозатрат налоговых органов на сбор, ввод, обработку и контроль форм налоговой отчетности;

б) снижение трудозатрат налоговых органов на обеспечение межведомственного обмена информацией, освобождение налоговых органов от функций по приему, обработке и сортировке данных, поступающих от других ведомств;

в) снижение трудозатрат налоговых органов на проведение расчетов, включая начисление налогов и контроль налоговой отчетности;

г) переход от количественного к качественному анализу налогов, налоговой базы, в том числе в рамках совершенствования контрольной работы;

д) обеспечение возможности внутреннего аудита результатов работы сотрудников территориальных налоговых органов и центрального аппарата ФНС России.

III. Пользователи АИС «Налог-3»

5. Пользователями информационных ресурсов АИС «Налог-3» являются:

а) центральный аппарат ФНС России, территориальные налоговые органы — управления ФНС России по субъектам Российской Федерации, межрегиональные инспекции ФНС России, инспекции ФНС России по районам, районам в городах, городам без районного деления, инспекции ФНС России межрайонного уровня (далее — налоговые органы);

б) организации, подведомственные ФНС России.

Пользователями информации и сведений АИС «Налог-3» также являются федеральные органы исполнительной власти, органы исполнительной власти субъектов Российской Федерации, органы местного самоуправления и налогоплательщики (в соответствии с Налоговым кодексом Российской Федерации и действующими соглашениями, далее — внешние пользователи).

IV. Основные принципы построения и функции АИС «Налог-3»

6. Основными принципами построения АИС «Налог-3» являются:

а) систематизация сбора, хранения и использования информации при выполнении налоговыми органами полномочий, возложенных на ФНС России;

б) предоставление информации внешним пользователям, а также исключение повторных запросов информации, содержащейся в АИС «Налог-3», у источника информации;

в) актуальность и достоверность информации, содержащейся в АИС «Налог-3»;

г) адаптируемость состава информации, содержащейся в АИС «Налог-3», к изменяющимся требованиям пользователей и законодательства;

д) открытость для интеграции АИС «Налог-3» с существующими и создаваемыми государственными и иными информационными ресурсами, ведомственными и межведомственными информационными системами на основе единой системы справочников, классификаторов и единых стандартов информационного взаимодействия;

е) единство используемых в АИС «Налог-3» терминов, нормативно-справочной информации, системы показателей и регламентной отчетности;

ж) единство стандартов, технологий, форматов всех элементов АИС «Налог-3»;

з) исполнение требований обеспечения информационной безопасности;

и) открытость и доступность информации, содержащейся в АИС «Налог-3», за исключением информации ограниченного доступа.

7. АИС «Налог-3» обеспечивает автоматизацию деятельности ФНС России по выполняемым функциям, определяемым Положением о ФНС России, и представлена компонентами, выполняющими функции по:

а) сбору, систематизации, обработке, хранению данных и предоставлению информации, содержащейся в АИС «Налог-3», осуществлению форматно-логического контроля данных, выявлению несогласованности и расхождения данных, поступивших из различных источников, и проведению гармонизации информации, содержащейся в АИС «Налог-3», а также для обеспечения интеграции с информационными системами федеральных органов исполнительной власти, органов исполнительной власти субъектов Российской Федерации и органов местного самоуправления, информационные ресурсы которых предназначены для принятия управленческих решений, и информационными ресурсами иных информационных систем, необходимость интеграции с которыми определяется функциональными требованиями;

б) внешнему взаимодействию с налогоплательщиками физическими и юридическими лицами (в соответствии с Налоговым кодексом Российской Федерации и действующими соглашениями);

в) централизованному ведению и предоставлению доступа к реестрам, справочникам и классификаторам, используемым в АИС «Налог-3», и формированию данных, необходимых для выполнения функций, возложенных на налоговые органы, и принятия управленческих решений;

г) сопоставлению и анализу информации, содержащейся в АИС «Налог-3», а также обеспечению информационно-аналитической поддержки принятия управленческих решений, в том числе с использованием средств мониторинга, оценки и контроля информации, содержащейся в информационных ресурсах налоговых органов;

д) обеспечению свободного доступа к нормативной, статистической и аналитической информации в сфере государственного управления в части полномочий, возложенных на ФНС России, посредством портала (сайта) ФНС России, являющегося публичным информационным ресурсом.

V. Компонентный состав АИС «Налог-3»

8. К основным компонентам АИС «Налог-3» относятся:

а) централизованные компоненты, размещаемые на федеральном уровне (сегменты для оперативной и аналитической работы);

б) децентрализованные компоненты.

VI. Внешнее информационное взаимодействие АИС «Налог-3»

9. Информационное взаимодействие АИС «Налог-3» и иных информационных систем осуществляется на федеральном, региональном и местном уровнях.

Под информационным взаимодействием АИС «Налог-3» и иных информационных систем в настоящем Положении понимается совокупность информационных процессов, направленных на получение и использование АИС «Налог-3» информации, содержащейся в иных информационных системах, и использование такой информации в электронной форме в АИС «Налог-3», а также на получение и использование пользователями иных информационных систем информации, содержащейся в АИС «Налог-3».

10. Информационное взаимодействие АИС «Налог-3» и иных информационных систем осуществляется с использованием технических и программных средств АИС «Налог-3» на основании обмена электронными документами (информационными запросами и информационными сообщениями), направляемыми участниками информационного взаимодействия.

При организации взаимодействия АИС «Налог-3» и иных информационных систем применяется в том числе инфраструктура, обеспечивающая информационно-технологическое взаимодействие информационных систем, используемых для предоставления государственных и муниципальных услуг и исполнения государственных и муниципальных функций в электронной форме.

11. Информационное взаимодействие АИС «Налог-3» с иными информационными системами осуществляется с обеспечением следующих требований:

а) защита передаваемой информации от неправомерного доступа, уничтожения, модификации, блокирования, копирования, распространения, иных неправомерных действий с момента передачи этой информации из иной информационной системы и до момента ее поступления в АИС «Налог-3»;

б) организация доступа к информации в случаях и в порядке, предусмотренных законодательством Российской Федерации;

в) фиксация даты, времени и участников всех действий и операций, осуществляемых в рамках информационного взаимодействия, а также возможность предоставления сведений, позволяющих восстановить историю информационного взаимодействия;

г) незамедлительное информирование владельцев информационных систем, взаимодействующих с АИС «Налог-3», о сбоях и нарушениях в работе АИС «Налог-3» и иных информационных систем, которые могут повлечь нарушение сроков и качества предоставления и (или) получения информации, а также о нарушении требований обеспечения информационной безопасности, определенных настоящим Положением;

д) незамедлительная реализация мер по устранению выявленных сбоев и нарушений функционирования АИС «Налог-3» и случаев нарушения требований обеспечения информационной безопасности;

е) подтверждение достоверности и актуальности информации, передаваемой из АИС «Налог-3» в иные информационные системы, а в случае установления недостоверности информации — обеспечение ее актуализации и информирование об этом изменении и о случаях выявления недостоверности информации заинтересованных участников информационного взаимодействия;

ж) подписание с использованием электронной подписи информации, передаваемой в иную информационную систему.

12. Технологические средства АИС «Налог-3» обеспечивают единство нормативно-справочной информации, содержащейся в АИС «Налог-3», включая справочники и классификаторы, используемые АИС «Налог-3».

Перечень справочников и классификаторов, используемых в АИС «Налог-3», а также порядок их формирования и ведения в АИС «Налог-3» устанавливаются ФНС России.

Размещение и ведение справочников и классификаторов, используемых в рамках АИС «Налог-3», осуществляется в специализированных средствах ведения нормативно-справочной информации.

13. Технические и программные средства АИС «Налог-3» обеспечивают техническую защиту информации, содержащейся в АИС «Налог-3», посредством:

а) аутентификации и авторизации пользователей АИС «Налог-3», осуществляющих формирование, размещение, изменение и удаление информации, а также действий по техническому и организационному сопровождению АИС «Налог-3»;

б) ведения электронных журналов учета операций, выполненных с помощью технических и программных средств, позволяющих обеспечивать учет всех действий по размещению, изменению и удалению информации, фиксировать точное время, содержание изменений и сведения о пользователе, осуществившем изменения;

в) применения средств обеспечения бесперебойного питания, резервирования, восстановления и дублирования (зеркалирования) информации, обеспечивающих возможность восстановления информации;

г) защиты информации от несанкционированного копирования, распространения, уничтожения, модификации и блокирования доступа к ней, а также от иных неправомерных действий;

д) сохранения копий информации и электронных журналов учета операций в соответствии с регламентами резервного копирования, установленными в ФНС России.

14. Технические и программные средства АИС «Налог-3» в части защиты информации, содержащейся в АИС «Налог-3», соответствуют:

а) Федеральному закону от 27.07.2006 N 149-ФЗ «Об информации, информационных технологиях и защите информации»;

б) Федеральному закону от 27.07.2006 N 152-ФЗ «О персональных данных»;

в) постановлению Правительства Российской Федерации от 01.11.2012 N 1119 «Об утверждении Требований к защите персональных данных при их обработке в информационных системах персональных данных» (далее — Постановление N 1119 от 01.11.2012);

г) приказу ФСТЭК России от 11.02.2013 N 17 «Об утверждении Требований о защите информации, не составляющей государственную тайну, содержащейся в государственных информационных системах» (далее — приказ ФСТЭК N 17 от 11.02.2013);

д) приказу ФСТЭК России от 18.02.2013 N 21 «Об утверждении Состава и содержания организационных и технических мер по обеспечению безопасности персональных данных при их обработке в информационных системах персональных данных»;

е) нормативно-методическим документам ФСТЭК России по обеспечению безопасности информации в ключевых системах информационной инфраструктуры;

ж) техническим требованиям к взаимодействию информационных систем в единой системе межведомственного электронного взаимодействия, утвержденным Министерством связи и массовых коммуникаций Российской Федерации.

15. Технические и программные средства АИС «Налог-3» обеспечивают:

а) Круглосуточную (за исключением времени на проведение регламентного обслуживания) доступность АИС «Налог-3» для получения и использования (в том числе в форме открытых данных) размещенной в АИС «Налог-3» информации;

б) авторизацию зарегистрированных в АИС «Налог-3» пользователей с использованием специализированных средств управления доступом;

в) проведение регулярного мониторинга работоспособности и доступности функций АИС «Налог-3»;

г) возможность поиска и получения пользователями АИС «Налог-3» текстовой информации и агрегированных статистических данных;

д) разделение автоматизируемых функций АИС «Налог-3» на требующие интерактивного взаимодействия пользователей с системой и не требующие такого взаимодействия, выполняемые «налоговым автоматом»;

е) автоматизированную проверку данных о налогоплательщике по данным, содержащимся в АИС «Налог-3», и немедленное уведомление инспектора о возможных нарушениях законодательства;

ж) возможность наращивания функциональных и технологических возможностей в части числа и объемов решаемых задач, типов и числа взаимодействующих информационных систем, адаптации к различным изменениям;

з) возможность автоматизированной оценки трудозатрат сотрудников налоговых органов и работников подведомственных ФНС России организаций на выполнение технологических процессов в АИС «Налог-3».

16. Лингвистические средства АИС «Налог-3» обеспечивают доступ субъектам системы, пользователям АИС «Налог-3» к содержащейся в АИС «Налог-3» информации на русском языке.

17. Дополнительные (специальные) требования к технологическим, техническим, программным и лингвистическим средствам АИС «Налог-3», а также подсистем АИС «Налог-3», устанавливаются ФНС России.

VII. Централизация функций налогового администрирования в рамках АИС «Налог-3»

18. Процесс развития АИС «Налог-3» направлен на увеличение количества подсистем, включаемых в централизованную архитектуру и соответственное уменьшение количества технологических процессов, автоматизированных в рамках распределенной архитектуры.

19. Перевод децентрализованных компонент АИС «Налог-3» в централизованную архитектуру компонентов прикладной инфраструктуры обеспечивает высокую гибкость в масштабировании технологических ресурсов ФНС России и основывается на следующих принципах:

а) продуманное и эффективное разделение функций и задач между перспективными и наследуемыми компонентами системы и на всех этапах переходного периода для обеспечения эффективной и безошибочной работы персонала;

б) сохранение инвестиций;

в) обеспечение непрерывности технологических процессов;

г) обеспечение максимальной прозрачности взаимодействия компонентов информационных систем;

д) обеспечение целостности и консистентности данных.

20. Функции централизованных и децентрализованных компонент АИС «Налог-3», находящиеся в промышленной эксплуатации, направлены на формирование единого информационного пространства ФНС России, используемого с целью повышения качества выполнения функций налогового администрирования и контроля, и не пересекаются.

21. При переводе децентрализованных компонент АИС «Налог-3» в централизованную архитектуру компонентов прикладной инфраструктуры используются следующие подходы:

а) использование единой нормативно-справочной информации;

б) использование единой идентификации данных, в частности присвоение уникальных федеральных идентификаторов;

в) выверка (обеспечение чистоты данных) и подъем данных из децентрализованных компонент в централизованные (в федеральное хранилище);

г) предоставление возможности взаимодействия подсистем и компонент АИС «Налог-3» в процессе обмена и использования данных для обеспечения реализации непрерывных технологических процессов;

д) поддержка единого авторизационного пространства для обеспечения непрерывности технологических процессов;

е) обеспечение консолидированного сбора событий обеспечения информационной безопасности в сквозных технологических процессах.

22. Отдельный набор процессов, в настоящий момент уже реализованных в рамках автоматизированной информационной системы и планируемых к реализации, не подлежит централизации вследствие ее невозможности либо экономической и организационной неэффективности. Такие децентрализованные компоненты наряду с компонентами централизованной среды поддерживают и будут продолжать поддерживать непрерывность исполнения технологических процессов ФНС России.

VIII. Порядок обеспечения доступа и организации работы с АИС «Налог-3»

23. Доступ к АИС «Налог-3» предоставляется пользователям системы с использованием специализированных средств управления доступом.

24. Регистрация в АИС «Налог-3» пользователей налоговых органов и подведомственных ФНС России организаций производится в соответствии с порядком предоставления доступа к информационным системам и ресурсам ФНС России.

25. В целях организации работы с АИС «Налог-3» пользователи системы принимают организационно-распорядительные меры, предусматривающие:

24.1. Для внешнего взаимодействия:

В электронном документе нумерация пунктов соответствует официальному источнику.

а) определение уполномоченных сотрудников федерального органа исполнительной власти, осуществляющих с использованием квалифицированной электронной подписи действия по подписанию электронных документов;

б) осуществление установки необходимых средств криптографической защиты информации на автоматизированные рабочие места уполномоченных сотрудников и обеспечение их средствами электронной подписи;

в) выделение адреса электронной почты для обработки направленных АИС «Налог-3» в адрес субъектов системы информационных уведомлений о направлении и поступлении сведений, а также иных действиях, реализуемых федеральными органами исполнительной власти, и обработку указанных уведомлений.

24.2. Для налоговых органов и подведомственных ФНС России организаций:

а) назначение ответственных технологов в целях комплексной организации внедрения технологических процессов ФНС России и осуществления внутреннего контроля деятельности по технологическим процессам ФНС России;

б) формирование и ведение Реестра согласованных заявок на работы по развитию (модернизации) и услуги по сопровождению АИС «Налог-3» на очередной год;

в) обеспечение защиты информационных ресурсов и системной инфраструктуры.

26. Зарегистрированные в АИС «Налог-3» пользователи системы получают санкционированный доступ к АИС «Налог-3» для осуществления функций в соответствии со своими полномочиями.

27. Идентификация и аутентификация пользователей налоговых органов и подведомственных ФНС России организаций в АИС «Налог-3» осуществляется с использованием с использованием специализированных средств управления доступом.

28. Зарегистрированные в АИС «Налог-3» пользователи не вправе производить действия, направленные на нарушение процесса функционирования АИС «Налог-3» ФНС России.

29. Правомочия обладателя информации, содержащейся в АИС «Налог-3», осуществляет Российская Федерация в лице Федеральной налоговой службы Российской Федерации.

30. Доступ к информации, содержащейся в АИС «Налог-3», обеспечивается для пользователей системы в соответствии с законодательством Российской Федерации об информации, информационных технологиях и о защите информации.

IX. Правовой режим программно-технических средств АИС «Налог-3»

31. Имущество, входящее в состав программно-технических средств АИС «Налог-3» и созданное или приобретенное за счет средств федерального бюджета, является собственностью Российской Федерации.

32. Исключительное право на прикладное программное обеспечение АИС «Налог-3» приобретается Российской Федерацией в соответствии с гражданским законодательством Российской Федерации.

33. Совокупность программного обеспечения АИС «Налог-3», а также подготовительной (проектной), технической, сопроводительной и методической документации к такому программному обеспечению образует фонд алгоритмов и программ АИС «Налог-3».

Порядок формирования и ведения фонда алгоритмов и программ АИС «Налог-3» устанавливается приказом ФНС России.

X. Технологическая инфраструктура АИС «Налог-3»

34. Целевой инфраструктурой, предназначенной для эксплуатации АИС «Налог-3», является ФЦОД ФНС России в г. Москве, а также создаваемая в рамках Постановления Правительства Российской Федерации от 05.12.2011 N 995 Система ЦОД Минфина России.

35. В создаваемую систему Центров обработки данных Минфина России и подведомственных ему федеральных исполнительных органов власти входят Федеральный центр обработки данных в г. Дубна Московской области и Резервный центр обработки данных N 1 в г. Городец Нижегородской области.

XI. Порядок развития АИС «Налог-3»

36. Порядок организации работ по развитию (модернизации) АИС «Налог-3», включая планирование работ, контроль их исполнения, порядок ввода в действие полученных результатов определяется Положением об организации работ по развитию (модернизации) автоматизированной информационной системы Федеральной налоговой службы (АИС «Налог-3»), утверждаемым приказом ФНС России.

XII. Порядок эксплуатации АИС «Налог-3»

37. Порядок эксплуатации АИС «Налог-3» регулируется системой специализированных регламентирующих документов, определяющих подходы к обеспечению непрерывности функционирования автоматизированной информационной системы и технической поддержки ее пользователей.

38. Эксплуатация АИС «Налог-3» и техническая поддержка ее пользователей осуществляется специализированной организацией, подведомственной ФНС России.

Техническая поддержка пользователей АИС «Налог-3» осуществляется с использованием централизованного сайта технической поддержки.

libcats.org

Главная →

Автоматизированная информационная система Федеральной налоговой службы (АИС «НАЛОГ-М»). Руководство пользователя

Автоматизированная информационная система Федеральной налоговой службы (АИС «НАЛОГ-М»). Руководство пользователя

Данный документ содержит описание основных возможностей и порядка работы с программой “Налогоплательщик ЮЛ”.В программе реализованы все формы налоговой и бухгалтерской отчётности в соответствии с утвержденными формами и утвержденными ФНС России форматами для представления их в налоговые органы в электронном виде. Список нормативных документов приведен в Приложении №1. Руководство пользователя предназначено для работников бухгалтерии, финансовых отделов налогоплательщиков, физических лиц, ответственных за составление налоговой отчетности, специализированных фирм, оказывающие комплексные услуги по ведению бухгалтерского учета, подготовке бухгалтерской и налоговой отчетности и передачи отчетности в налоговые органы в электронном виде на магнитных носителях. Для работы с программой пользователь должен обладать начальными навыками эксплуатации ПЭВМ: — уметь включать и выключать ПЭВМ; — подготовить принтер к работе; — производить замену дискет; — уметь работать на клавиатуре.

Популярные книги за неделю:

Только что пользователи скачали эти книги: