Какими бывают скидки и как бизнесу с ними работать

Содержание

Условно скидки делят на две группы: одними могут воспользоваться физические лица, другими только предприниматели. Все имеют свои преимущества и недостатки, особенности подсчета и выставления. Зная, какими бывают скидки и как бизнесу с ними работать, можно существенно сэкономить.

Оптимизируйте маркетинг и увеличивайте продажи вместе с Calltouch

Узнать подробнее

Типы скидок

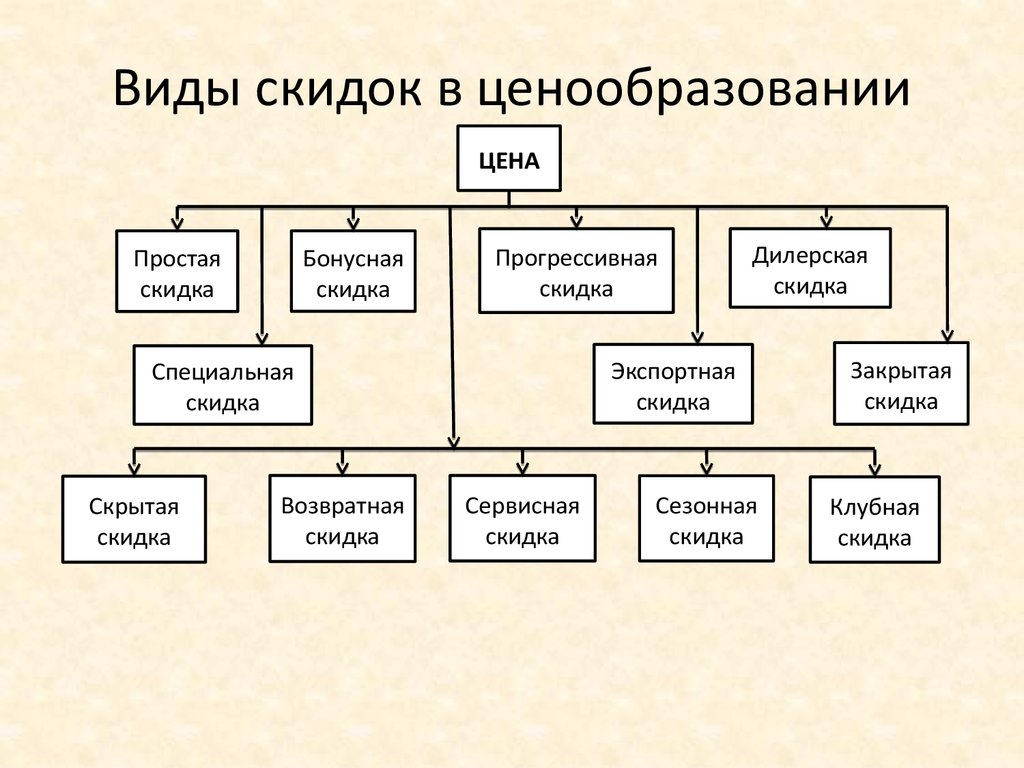

Скидки бывают маркетинговые, сбытовые, логистические. Каждая из них включает несколько выгодных предложений с целью привлечения покупателей и увеличения товарооборота.

Маркетинговые

Маркетинговые виды скидок включают в себя предложения предпринимателям для улучшения перспектив в развитии бизнеса. И делятся на еще несколько типов скидок.

Скрытая рекламная скидка

Для продвижения товара руководство принимает решение о сотрудничестве с другими предпринимателями или физическими лицами, которые будут продавать. В результате компания экономит денежные средства на рекламе, но в качестве оплаты предлагает скидки на продукцию. Подобную схему используют производители декоративной косметики и бытовых приборов.

Функциональная скидка

Под функциональной скидкой понимают уменьшение стоимости товара для покупателей, которые будут рекламировать продукцию, заниматься продвижением и продажей.

Дилерская скидка

Дилерами называют продавцов и посредников производителей, а дилерские скидки – это различные привилегии продавцам. К примеру, производитель самостоятельно оплачивает доставку товара для продажи до дилера.

Скидки с межкультурной коммуникацией

Межкультурная коммуникация – это особенности торгово-рыночных отношений различных стран и их культур. Если в стране в силу менталитета любят просить скидку, продавцы искусственно завышают стоимость, а при продаже продукции делают крупный вычет от суммы, предлагая покупателю купить товар «со скидкой».

Сервисные скидки

Производители технической продукции часто предлагают бесплатное сервисное обслуживание в течение нескольких лет. Подробнее об этом прописывают в договоре купли-продажи. В дальнейшем ремонт товара будет со скидкой при условии, что покупатель обратится в сервисный центр производителя напрямую.

Скидки для поощрения продаж нового товара

Это дополнительные поощрения, когда дилеры берут в продажу новую продукцию. Этими скидками покрываются затраты на рекламу, что привлекает компаний к сотрудничеству.

Сбытовые

Сбытовые скидки связаны с проводимой сделкой на данный момент. В расчет берутся показатели рентабельности продаж, плановой оборачиваемости складских запасов.

Производитель или оптовый продавец формирует специальную шкалу, по которой в дальнейшем будет складываться разница в стоимости. Это бонусная скидка для постоянных покупателей. Зависит снижение цены товара от оборота и сроков сотрудничества. Схема скидок прилагается в соглашении о сотрудничестве.

Таким образом, чтобы привлечь новых партнеров, продавец делает сбытовые скидки:

- когда покупатель приобретает товары на определенную сумму;

- для постоянных покупателей;

- для оптовых покупок.

Логистические

Это тактический ход в оптовой и розничной торговле, с помощью которого увеличивают прибыль. Продавец может предложить бесплатное сервисное обслуживание в течение определенного времени или навсегда. К примеру, кондиционер требует ежегодного обслуживания. Продавец предлагает услугу совершенно бесплатно, но при этом продает фреон для замены без скидки. То есть продавец не снижает стоимость товара, но привлекает покупателей выгодным дальнейшим сотрудничеством.

Логистических скидок много, рассмотрим те, что применяются для бизнеса.

За объем покупаемого товара

Этой скидкой чаще пользуются производители продуктов питания, а также владельцы продуктовых магазинов, чтобы избавиться от товара, срок годности которого подходит к концу. Аналогично и с другими товарами (одежда, бытовая химия), залежавшимися на складе.

Выделяют несколько предложений для увеличения оборота продаж:

- распространенные схемы «два по цене одного»;

- скидка на покупку определенного количества товара;

- скидка на определенную сумму товара.

Подобные предложения должны быть соразмерны покупательской способности. Также важно рассчитывать затраты на изготовление и реализацию продукции, чтобы производитель не понес убытки.

Предложения снижения стоимости бывают некумулятивными и кумулятивными. При некумулятивной скидке снижают стоимость за каждый первый, второй и последующий товар, в соответствии с акцией от производителя или дилера. Кумулятивные скидки предполагают снижение на вторую или третью покупку за определенный период (месяц или иной срок). При этом количество приобретаемого товара не учитывается.

За платеж наличными

Используются в большинстве случаев при оптовых продажах, сотрудничестве двух компаний. Производитель предлагает поставку покупателям по сниженной цене, если он оплачивает наличными, а не оформляет кредит. Могут быть установлены определенные сроки — 10 дней и более. Сроки всегда объективны, зависят от объема продаж.

За отказ от дебиторской задолженности

Дебиторской задолженностью называют продажи товаров и услуг с оформлением рассрочки или кредита. Производители или продавцы могут предложить снижение стоимости купленной ранее продукции с условием, что долг будет погашен в течение определенного срока. А также скидки за быстрый расчет.

Прогрессивная скидка

Прогрессивная скидка — снижение стоимости на определенные товары, приобретаемые постоянно. Если компания в течение длительного времени покупает у производителя продукцию, ей могут предложить снижение цены на определенную сумму или в процентном соотношении. Схема активна при условии, что приобретается одна и та же позиция или товары одной категории.

Между сторонами заключается договор, в котором прописываются условия скидок. В результате у покупателей появляется интерес именно к этому производителю.

Например, когда супермаркет в течение длительного времени приобретает молочную продукцию у одного производителя, прогрессирующая скидка подразумевает снижение стоимости от количества сделок или количества проданной продукции.

Экспортные скидки

Это вид скидок, который предлагается только иностранцам, чтобы увеличить конкурентоспособность компании на внешнем рынке.

Если покупателем становится иностранец/иностранная организация, продавец предлагает дополнительную схему бонусов. Это может быть оплата транспортировки выбранной продукции или специальная система, где в расчет берутся объемы проданных товаров.

На ускорение оплаты

Экономический отдел занимается вопросами привлечения средств, в том числе старается ускорить возврат долга за ранее отгруженный покупателю товар. Нередко приходится предлагать должникам скидку на определенное время, чтобы они смогли воспользоваться ею и уплатить меньшую сумму.

Экономист или бухгалтер рассчитывает возможную разницу, которую может дать производитель покупателю. Зачастую продавец хитрит, создавая два ценника на продукцию. Первый предназначен для оплаты товаров сейчас и учитывает реальный доход от реализации. Второй ценник искусственный, с расчетом возможной активации скидок, работает только после желания покупателя получить товар с последующей оплатой (на определенный или неопределенный срок). Часто экономисты увеличивают цену каждой позиции товара на 1-2%, а для привлечения оплаты от покупателя делают скидку 5-10%.

Такие предложения не предусматриваются производителями заранее. Их активируют в сложной ситуации, когда покупатель задерживает оплату или сам производитель испытывает финансовые сложности. При этом скидка будет действовать не всегда. Производитель или продавец устанавливает сроки оплаты уже отгруженной продукции с учетом сниженного ценника.

За внесезонную покупку

Внесезонные скидки и акции проводят крупные супермаркеты, занимающиеся реализацией сезонного продукта. Покупателями могут стать не только физические лица, но и компании, которые закупают товар от производителя.

Рассмотрим на примере производства бассейнов. Их продажи растут в начале летнего сезона, а в зимнее время спрос на продукцию резко падает. Чтобы не снижать прибыль постоянным покупателям предлагают скидки на продукцию вне сезона 30-40%. Так производитель в течение всего года получает прибыль – в зимнее время она может быть меньше, но не пропадает вовсе. Покупатель экономит и в летнее время получает до 300% от прибыли.

За комплексную закупку товаров

Комплексная закупка предполагает приобретение товаров из одной линейки, одной категории. Производитель может делать скидку на определенный товар, если вместе с ним будет куплена и другая позиция.

За возврат ранее купленного товара

Представленный вид скидки подразумевает возврат продукции, приобретенной у продавца. Воспользоваться ею покупатель может только в случае, если сдает и покупает равноценный товар.

В магазинах бытовой техники можно встретить предложения по программе утилизации. Сдача старого товара взамен на новый со скидкой. Таким образом экономят до 30% от стоимости новой модели.

На продажу дефектного оборудования

Дефектное оборудование или уже использованное продается со скидкой. Многие производители технически сложной продукции ремонтируют устройства с заводским браком и выставляют на продажу по сниженной цене.

Этот вид скидок применяется в магазинах бытовой техники, когда покупателям предлагают купить товар с незначительным дефектом. Внешне это незаметно, рабочие функции сохраняются. Скидка формируется и на отремонтированный товар.

Особенности выставления скидок

Воспользоваться скидкой можно только, если соблюдать условия продавца. Поэтому часть покупателей сразу отсеивается. Это частично сохраняет прибыль компании. Чтобы не допустить снижения доходов, скидка на товар устанавливается в соответствии с показателями затрат.

Выделяют следующие особенности выставления скидок:

- Разница должна учитывать интересы покупателя и продавца.

- Скидка устанавливается с учетом первоначальной базовой стоимости товара. Цену изначально рекомендуется ставить высокой, чтобы в дальнейшем проводить акции для привлечения клиентов.

- Учитывается характер эластичности спроса на реализуемую продукцию. Товар должен иметь потребность всегда или сезонно. В противном случае даже предложение снижения стоимости не приводит к увеличению продаж.

Скидка приводит к положительному эффекту – рост клиентской базы и экономических показателей. Важно помнить, что скидки устанавливаются только с выгодой для продавца, а не для покупателей и конкурентов. Не следует снижать цену, если продажи не принесут прибыль. Однако продавцам продовольственных товаров приходится к этому прибегать из-за крупных объемов на складе с истекающим сроком годности.

Кто отвечает за скидки

Выделяют следующих специалистов, отвечающих за формирование скидок:

- Маркетологи. Формируют системы маркетинговых скидок.

- Экономисты. Рассчитывают рентабельность и оборачиваемость складских запасов, предлагают системы скидок сбытовых разновидностей.

- Логисты. Действуют в соответствии с законодательством и особенностями финансовой политики. Могут предлагать схемы логистических скидок.

Предложения оговариваются на совещаниях с руководством. Решение принимается руководителем компании, который предварительно изучает возможные риски потери прибыли.

Заключение

Мы рассмотрели виды скидок и условия их применения в бизнесе. Для производителя и продавца есть свои преимущества в использовании того или иного типа скидки. Не забывайте и о недостатках проводимых акций, учитывайте возможные потери и затраты.

Эффективный маркетинг с Calltouch

- Анализируйте весь маркетинг и продажи в одном окне

- Удобные дашборды и воронки от показов рекламы до ROI

Узнать подробнее

Бумажные и Интернет СМИ

Журнал «Арсенал предпринимателя», 06.04.2011,

Оксана Гусалова

В погоне за дополнительной прибылью индивидуальные предприниматели используют различные средства. Это и предоставление скидок, и использование накопительных программ, и рекламные бонусы, и обеспечение покупателей подарочными сертификатами. При этом необходимо учитывать, что такие акции могут повлечь налоговые риски. О том, как их избежать, а также об особенностях оформления скидок, дисконтов, накопительных программ и т.п. читайте в статье.

Публикация

Перед многими индивидуальными предпринимателями часто возникает вопрос увеличения количества заказчиков товаров, услуг, расширения сферы обслуживания, а следовательно, и получения дополнительных доходов. Ведь основной задачей любого бизнеса является повышение рентабельности, получение прибыли. В погоне за дополнительной прибылью индивидуальные предприниматели используют различные средства. Это и предоставление скидок, и использование накопительных программ, и рекламные бонусы, и обеспечение покупателей подарочными сертификатами.

Основное внешнее отличие, на которое можно сразу обратить внимание, — это назначение данных средств привлечения клиентов. Скидки фактически уменьшают базисную, то есть рыночную, цену в зависимости от различных факторов, например от количества приобретаемого товара, услуги конкретным контрагентом. Также скидки могут предоставляться в зависимости от сезонного и иного колебания потребительского спроса, снижения качества товара, реализации опытных моделей.

На практике скидки могут использоваться в качестве рекламной кампании совместно с раздачей каталогов, проведением дегустации и т.д. Дисконтные карты рассматриваются как дополнительный механизм привлечения посетителей и представляют собой документ, по которому покупателю предлагается второй раз заказать услугу по более выгодной цене. Главное отличие накопительных карт от дисконтных состоит в том, что на них копятся баллы или информация о приобретенных товарах, услугах. Подарочные карты и сертификаты удобны для тех, кто хочет сделать подарок близкому человеку, но не знает, что подарить. Также они могут вручаться постоянным клиентам с целью привлечения друзей и знакомых, а следовательно, с целью расширения круга обслуживания.

Итак, разберемся, в чем кроются основные опасности для индивидуального предпринимателя и какие механизмы лучше использовать.

Согласно гражданскому законодательству заказчик оплачивает товар, работы услуги в порядке, предусмотренном договором. Следовательно, стороны могут самостоятельно установить цену услуг или порядок ее определения. В том числе заказчик и исполнитель вправе предусмотреть случаи уменьшения цены в зависимости от тех или иных обстоятельств (скидку).

Вместе с тем отличие скидок от бонусов и других механизмов привлечения клиентов в законодательстве четко не определено. Однако ФНС России в Письме от 01.04.2010 N 3-0-06/63 признает, что договор на реализацию товаров (работ, услуг) может предусматривать систему поощрения путем предоставления:

- скидки, определяющей размер возможного уменьшения базисной цены товара, указанной в договоре;

- бонуса как дополнительного вознаграждения (премии), предоставляемого продавцом покупателю за выполнение условий сделки, например за приобретение определенного количества и (или) ассортимента товаров.

Скидка чаще всего представляет собой изменение ранее заявленной цены, произошедшее после заключения договора, или же согласование новой цены договора. Предоставление скидок может быть заранее заложено индивидуальным предпринимателем в прейскурант исходя из количества приобретаемого товара, работ, услуг. Иногда скидки могут восприниматься окружающими в качестве рекламной акции, например, когда мы видим объявления «при покупке двух третья вещь в подарок».

С позиции налогового законодательства скидки принято делить на скидки с пересмотром цены товара, отраженной в договоре купли-продажи, и скидки без изменения цены единицы товара посредством выплаты премий1. Скидка без изменения цены товаров (работ, услуг) может предоставляться посредством выплаты премии (бонуса), пересмотра задолженности за оказанные услуги либо оказания дополнительных услуг за установленную цену. Предоставление скидки без изменения цены также допускает финансовое ведомство в Письме Минфина России от 29.04.2010 N 03-07-11/158.

Кроме того, законодательство не запрещает предоставлять скидки как до поставки товаров и услуг, так и после оказания услуг при выполнении определенных условий. Подобные скидки могут быть либо с изменением цены оказанных услуг, либо без изменения в качестве вознаграждения — бонуса.

1. Скидки и бонусы должны быть документально подтверждены. В качестве подтверждающих документов могут служить договор, предусматривающий условия предоставления скидок или бонусов, расчет, калькуляция предоставляемых скидок, документы, подтверждающие выполнение условий согласно договору (Письмо Минфина России от 24.01.2005 N 03-03-01-04/1/24).

2. Скидка не должна предоставляться более чем на 20% от общей установленной цены. Если скидка превышает 20%, налоговые органы могут проверить, на каком основании отклонение от рыночной цены превышает предельное в соответствии со ст. 40 НК РФ. В этом случае согласно п. 3 ст. 40 НК РФ индивидуальный предприниматель должен мотивировать применение скидок сезонными и иными колебаниями потребительского спроса на товары (работы, услуги); потерей товарами качества или иных потребительских свойств; истечением (приближением даты истечения) сроков годности или реализации товаров; маркетинговой политикой, в том числе при продвижении на рынки новых товаров, не имеющих аналогов, а также при продвижении товаров (работ, услуг) на новые рынки; реализацией опытных моделей и образцов товаров в целях ознакомления с ними потребителей.

3. Во избежание претензий со стороны покупателей товаров, работ, услуг механизм установления скидок и бонусов должен быть максимально прозрачным. В противном случае покупатели могут предъявлять претензии. Поэтому рекомендуется разработать единый документ, которым смогут воспользоваться все потенциальные покупатели, и поместить его на сайте, в торговом зале и других общедоступных местах.

4. Индивидуальные предприниматели, применяющие упрощенную систему налогообложения, могут столкнуться с проблемой учета в целях исчисления налога скидок и бонусов. В Письме от 25.05.2010 N 03-11-06/2/80 Минфин России указал, что налогоплательщики, применяющие упрощенную систему налогообложения с объектом налогообложения в виде доходов, не вправе учитывать расходы при определении объекта налогообложения. Таким образом, если скидки учитываются в цене, то есть до предоставления товаров, доход образуется исходя из стоимости со скидкой. А вот если индивидуальный предприниматель решил предоставить покупателю услуги бонус после ее приобретения, то размер бонуса не будет уменьшать доходы. Если индивидуальный предприниматель применяет объект налогообложения «доходы минус расходы», то он должен обратить внимание на то, что скидка не поименована в качестве расхода (ст. 346.16 НК РФ). Поэтому лучше учесть бонус или скидку в цене оказываемых работ, услуг, уменьшив их стоимость до момента реализации.

5. Не забудьте отразить предоставление скидки в первичных документах. Унифицированная форма первичного документа по оформлению предоставления скидок не предусмотрена, поэтому налогоплательщик вправе ее разработать и использовать в целях отражения операций в учете. Например, можно отразить в счете, акте выполненных работ, что товар или услуги предоставляются со скидкой. Накопительные бонусы, которые покупатель получает в течение какого-то времени (месяц, квартал, год), необходимо также отразить в итоговом документе, что позволит избежать споров с контрагентом и налоговой инспекцией. При этом рекомендуется использовать единообразные документы.

6. При изменении стоимости товара или услуг после их реализации необходимо внести исправления в Книгу учета доходов и расходов и пересчитать налоговую базу. Если ошибки (искажения) выявлены в исчислении налоговой базы за прошлый налоговый период, корректировка доходов и расходов для целей налогообложения и, соответственно, пересчет налоговых обязательств могут быть произведены в уточненной налоговой декларации по налогу, уплачиваемому индивидуальными предпринимателями в связи с применением упрощенной системы.

Обратите внимание на п. 1 ст. 54 НК РФ в действующей в настоящее время редакции, согласно которой налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, также и в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога. Если цена товара изменилась после реализации, дополнительным аргументом учета в текущем периоде может быть то, что в период реализации налоговая база была сформирована верно исходя из применения цены реализации товара без учета скидки.

Индивидуальный предприниматель может предусмотреть целые дисконтные программы или выпустить дисконтные карты.

Отличие дисконтных программ заключается в том, что предоставление такой программы зависит в основном от продолжительности заключаемого договора. Например, индивидуальный предприниматель предоставляет услуги по проведению занятий оздоровительной физкультурой, услуги по ведению бухучета в организациях или иные виды услуг. В качестве меры, привлекающей клиентов, он может предусмотреть дисконтную программу в зависимости от сроков предоставления услуг (квартал, полгода, год).

В отличие от дисконтных программ дисконтная карта предусматривает предоставление скидок на последующую покупку услуг и товаров. Дисконтные карты, введенные в обращение, могут быть как на предъявителя, так и индивидуальные, простые и накопительные. Могут быть введены в обращение простые карты из пластика, на которых указано, на какую скидку и на какие преференции может рассчитывать постоянный покупатель. Отличие индивидуальных карт от простых в том, что простой картой может воспользоваться любой человек — предъявитель карты, в индивидуальных картах указываются данные клиента (паспортные сведения и т.д.). Главным отличием накопительных карт является то, что на них начисляются баллы, позволяющие получить скидку или даже определенный товар или услугу в подарок.

Соответственно, при предоставлении клиентам дисконтных программ у индивидуального предпринимателя чаще всего возникают затраты на изготовление пластиковых дисконтных карт.

1. Как и в случае со скидками и бонусами, индивидуальные предприниматели должны документально подтвердить предоставление дисконта, а также оформить первичными документами предоставление дисконтных программ. Кроме того, индивидуальные предприниматели должны учитывать ст. 40 НК РФ и не предоставлять дисконт более чем на 20% или подготовить мотивированное оправдание дисконту на основании п. 3 ст. 40 НК РФ.

2. Одной из главных особенностей является то, что, в отличие от скидок, предоставление дисконта предполагает в большинстве случаев изготовление дисконтных карт. Минфин не дает конкретных разъяснений в отношении признания расходов на изготовление дисконтных карт. Вместе с тем в Письме ведомства от 13.02.2007 N 03-03-06/1/84 сообщается, что применение дисконтных карт связано с реализацией товара покупателям, являющимся их владельцами, по ценам с учетом скидок и направлено на увеличение сбыта продукции и получение дохода, а следовательно, учитывается при налогообложении.

3. Спорной является ситуация, когда дисконтные карты раздаются вместе с листовками, брошюрами, дающими право на приобретение товара со скидкой, например, на выставке или в рамках иной рекламной кампании. Однозначно можно отнести к ненормируемым расходам только затраты на изготовление рекламных брошюр и каталогов. Они прямо указаны в абз. 4 п. 4 ст. 264 НК РФ. Причем такие расходы могут быть связаны не только с участием в выставке (ярмарке), но и предназначены для проведения аукциона2. Поэтому есть вероятность того, что затраты на изготовление иных видов рекламной продукции налоговые органы не будут признавать ненормируемыми, поскольку они не поименованы в абз. 4 п. 4 ст. 264 НК РФ. В этой связи в сопроводительных первичных документах следует указывать, что дисконтные карты изготовлены и распространяются не в рамках рекламной кампании, а как текущие расходы.

4. Если предприниматель хочет ввести индивидуальные карты с указанием паспортных данных, фамилии, инициалов, даты рождения и таким образом вести базу данных клиента, то во избежание споров необходимо получить от клиента разрешение на использование его персональных данных. Данное согласие может быть прописано в анкете заявителя-клиента или в договоре с клиентом о предоставлении дисконтной программы. В этом состоит особенность индивидуальных дисконтных программ, вместе с тем при такой дисконтной программе владелец карты может получать дополнительные бонусы к дням рождения, праздникам. Но если владелец не захочет больше пользоваться картой, то он не сможет передать ее другу или родственнику, что сужает круг пользователей картой. При применении дисконтных карт лучше использовать одно из двух направлений (индивидуальное или на предъявителя), что позволит избежать путаницы.

5. Индивидуальный предприниматель может ввести в обращение собственную дисконтную программу, заказав дисконтные карты в специализированной организации. Конкретные условия их предоставления в случае выпуска карт самостоятельно необходимо прописать в локальном документе. Другой вариант предоставления дисконтных программ — присоединение к уже существующей дисконтной программе, охватывающей большое количество предприятий, клиентов. В рамках дисконтной системы заключается соглашение между несколькими организациями об использовании единой дисконтной карты, которая предоставляет права на скидку. В этом случае индивидуальный предприниматель должен обратиться к организатору дисконтной системы. Тогда условия сотрудничества, стоимость услуг системы и условия привлечения клиентов будут определяться не самим индивидуальным предпринимателем.

6. Дисконтные карты можно выдавать за плату либо бесплатно, второе чаще встречается на практике. В первом случае расходы на изготовление дисконтных карт можно считать экономически обоснованными, так как они направлены на получение дохода при выдаче карт покупателям на возмездных условиях. При этом при выдаче дисконтной карты индивидуальный предприниматель должен выдать чек или иной подтверждающий документ. Однако данные карты будут менее востребованы.

Накопительные программы могут использоваться и в рамках предоставления скидочных программ, и в рамках дисконтных программ. В рамках накопительной программы могут начисляться баллы за покупку или суммы покупок клиента, которые должны отражаться в электронной накопительной системе. Это может быть как специализированная программа учета баллов, так и учет баллов в стандартных офисных приложениях, например MS Word, MS Excel, что является наиболее простым вариантом. В качестве поощрения в накопительной системе могут использоваться как скидки, так и конкретные подарки.

В рамках накопительных карт можно предусмотреть карты различного уровня. Например, накопительная карта будет выдаваться всем гостям при первом посещении. Она обменивается на «серебряную карту», предусматривающую скидку в размере 5%, если общая сумма счетов за год достигнет определенной суммы или при оплате разового счета, например, на две персоны, сумма свыше 5000 руб. «Золотая карта» предусматривает десятипроцентные скидки при накоплении на карте суммы, превышающей в два раза сумму на «серебряной карте» за год, или при разовой покупке на сумму 50 000 руб.

1. В отличие от разовых скидок и дисконтных карт, накопительная программа требует ведения более детальной документации, подтверждающей предоставление конкретному клиенту накопительной скидки или вручения подарка, иначе могут возникнуть проблемы с проверяющими органами.

2. В законодательстве предусмотрено требование заключения договоров в письменном виде, если подарок сделан на сумму 5 МРОТ (500 руб.) согласно п. 2 ст. 574 ГК РФ. Но это касается только подарков юрлицам. Если подарок сделан физическому лицу или ИП, то договор не нужен. Обратите внимание: речь идет о юридических лицах, индивидуальных предпринимателей данное положение не затрагивает. Согласно ст. 5 Федерального закона от 19.06.2000 N 82-ФЗ с 1 января 2001 г. МРОТ равен 100 руб.

3. Доходов при дарении, конечно, не возникает. Значит, налоговая база не увеличивается. Обычно уменьшить ее тоже нельзя, так как, например, при УСН принято учитывать только расходы, указанные в п. 1 ст. 346.16 НК РФ, а стоимость подарков среди них отсутствует. Поэтому лучше вместо подарков использовать скидочную накопительную программу.

4. Если деловым партнерам или клиентам вручаются предметы с фирменной символикой, затраты на покупку (изготовление) можно отразить как расход на рекламу (пп. 20 п. 1 ст. 346.16 НК РФ). Рекламой является информация об организации или предпринимателе, виде деятельности, товарах, идеях, распространяемая в любой форме с помощью любых средств среди неопределенного круга лиц для поддержания интереса к рекламируемому объекту (п. 1 ст. 3 Федерального закона от 13.03.2006 N 38-ФЗ). Небольшие вещи (фигурки, посуда, игрушки, канцелярские принадлежности) с логотипом фирмы подходят по всем критериям и могут считаться рекламой. Однако имеются налоговые риски. Дело в том, что реклама не ориентирована на кого-то конкретно, поэтому при оформлении конкретного списка держателей индивидуальных карт налоговые органы могут посчитать это нарушением.

Суды иногда отмечают, что если какая-либо продукция даже и с логотипом налогоплательщика распространяется среди определенного круга лиц (сотрудников, клиентов), то такая продукция не является рекламной. В частности, к такому выводу пришел ФАС Московского округа в Постановлении от 01.03.2007, 09.03.2007 N КА-А40/1026-07. Однако расходы на такие цели можно считать расходами на продвижение продукции, соответственно, они могут учитываться в составе расходов на основании пп. 49 п. 1 ст. 264 НК РФ без учета норматива.Но если подарки вручаются любому предъявителю — держателю накопительной карты, т.к. это карты на предъявителя, их можно рассматривать как рекламные расходы.

В п. 4 ст. 264 НК РФ дается лишь примерный перечень расходов, которые рассматриваются в качестве рекламных. Иными словами, перечень рекламных расходов является открытым. К таким расходам могут быть отнесены любые затраты, связанные с проведением мероприятий, подпадающих под определение рекламы. В частности, если в кафе на столах раскладываются предметы (салфетки, зубочистки) с логотипами кафе, то затраты на изготовление таких предметов могут быть отнесены к рекламным расходам, поскольку в полной мере удовлетворяют критериям именно рекламных расходов. В данном случае продукция является средством рекламирования, с помощью которого у посетителей формируется поддержание интереса к услугам кафе, такая продукция содержит наглядную информацию об объекте рекламирования, способствует узнаваемости компании (кафе) и при этом направлена неопределенному кругу лиц. Вместе с тем, поскольку такие расходы не названы в ст. 264 НК РФ как ненормируемые (такие расходы не относятся к наружной рекламе в терминах Закона N 38-ФЗ «О рекламе»), для целей налогообложения они будут признаваться в размере, не превышающем 1% от выручки.

Реклама — это информация, распространенная любым способом в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке (п. 1 ст. 3 Закона «О рекламе»). Если, например, в кафе раскладываются салфетки или зубочистки с логотипом этого кафе, то в данном случае салфетки и зубочистки не являются носителями информации рекламного характера и используются определенным кругом лиц (посетителями кафе).Расходы, связанные с изготовлением салфеток и зубочисток с логотипом кафе, при общем режиме включаются в прочие расходы, связанные с реализацией (пп. 49 п. 1 ст. 264 НК РФ).

При применении УСН данные расходы можно учесть в составе материальных расходов (пп. 5 п. 1 ст. 346.16 НК РФ). Состав материальных расходов определен ст. 254 НК РФ (п. 2 ст. 346.16 НК РФ). Исходя из пп. 6 п. 1 ст. 254 НК РФ, к материальным расходам, в частности, относятся затраты налогоплательщика на приобретение работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями, а также на выполнение этих работ (оказание услуг) структурными подразделениями налогоплательщика. К работам (услугам) производственного характера относятся выполнение отдельных операций по производству (изготовлению) продукции, выполнению работ, оказанию услуг, обработке сырья (материалов), контроль за соблюдением установленных технологических процессов, техническое обслуживание основных средств и другие подобные работы.

Таким образом, ИП, применяющий упрощенную систему налогообложения, вправе учесть расходы, связанные с изготовлением салфеток и зубочисток с логотипом кафе, при определении налоговой базы по единому налогу, так как указанные расходы непосредственно связаны с осуществляемой им предпринимательской деятельностью.

Подарочные сертификаты могут использоваться индивидуальным предпринимателем для увеличения, например, продаж на праздники, могут продаваться мужчинам для приобретения подарков женщинам. Также сертификаты могут предлагаться корпоративным клиентам. Их могут использовать рестораны, магазины, салоны красоты и т.д.

1. Действующее гражданское законодательство не дает определения понятию «подарочный сертификат», поэтому трудно установить, какой вид договора необходимо заключать с клиентом при выдаче сертификата. По логике реализацию сертификата можно назвать куплей-продажей. Однако есть примеры арбитражной практики, свидетельствующие о том, что судьи признают незаключенными договоры купли-продажи с несогласованным перечнем товаров3. Кроме того, в Письме УФНС России по г. Москве от 04.08.2009 N 17-15/080428 столичные налоговики прямо заявили, что подарочный сертификат не является товаром. Он дает право предъявителю приобрести товары на сумму, указанную в нем. Налоговые органы делают вывод о том, что «сумма, полученная организацией (в результате продажи подарочного сертификата), является предварительной оплатой в счет розничной продажи товаров (оказания услуг, выполнения работ), которые будут приобретены (оказаны, выполнены) в будущем».

Подарочный сертификат удостоверяет право его держателя приобрести у продавца товары (работы или услуги) на сумму, равную номинальной стоимости этого сертификата.Расходы на изготовление подарочных карт при общем режиме включаются в прочие расходы, связанные с реализацией товаров (пп. 49 п. 1 ст. 264 НК РФ).

В перечне расходов для УСН (п. 1 ст. 346.16 НК РФ) прямо не указаны расходы, связанные с изготовлением подарочных сертификатов, поэтому некоторые налогоплательщики учитывают данные расходы в составе материальных расходов (пп. 5 п. 1 ст. 346.16 НК РФ). Однако, по мнению налоговых органов, данные расходы не могут уменьшать налоговую базу по единому налогу. Следовательно, во избежание споров при проверке лучше не учитывать их при расчете единого налога.

Также при продаже сертификатов не может использоваться договор возмездного оказания услуг, поскольку по договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги, то есть совершить определенные действия или осуществить конкретные действия, а заказчик обязуется оплатить эти услуги (ст. 779 ГК РФ). Подарочный сертификат на практике заменяет денежные средства при оплате товаров и услуг.

Действительно, отношения по купле-продаже товаров с использованием подарочных сертификатов представляют собой специфический комплекс отношений, который не подпадает под прямое регулирование гражданского законодательства. На практике высказываются несколько точек зрения к квалификации операций по перечислению денежных средств для приобретения сертификата и дальнейшего его погашения. Однако каждый из возможных подходов имеет свои недостатки.Первый подход предполагает, что покупатель приобретает имущественные права на покупку, удостоверенные сертификатом. Второй предусматривает, что сертификат передается как товар. Но сам по себе сертификат не имеет потребительской ценности, он служит лишь подтверждением перечисления денежных средства, следовательно, не может рассматриваться как товар. Третий подход определения отношений по «продаже» подарочных сертификатов как уплаты аванса в счет предстоящего приобретения товаров также не лишен недостатков, т.к. п. 1 ст. 487 ГК РФ предполагает, что аванс уплачивается в рамках заключенного договора купли-продажи. В свою очередь, согласно п. 3 ст. 455 ГК РФ в договоре купли-продажи должны быть определены наименование и количество товаров. Таким образом, поскольку товары, подлежащие передаче в обмен на сертификат, изначально не конкретизированы, формально такой сертификат не может рассматриваться в качестве предварительной оплаты. Но, несмотря на имеющиеся недостатки, именно такой подход наиболее соответствует природе отношений и используется на практике.

1. Затраты на изготовление (приобретение) подарочных сертификатов, на наш взгляд, могут быть учтены для целей налогообложения в качестве расходов на рекламу при выполнении общих требований ст. 252 НК РФ. Признавать такие расходы как рекламные следует в том периоде, когда соответствующие сертификаты были переданы покупателям. Основанием для признания расходов могут быть отчеты о количестве переданных сертификатов, составляемых на протяжении акции, в рамках которой такие сертификаты передаются. Существует риск, что налоговый орган не признает экономически обоснованным расход на изготовление сертификатов, которые не были использованы покупателями. Однако такой подход налоговых органов может быть успешно оспорен, поскольку ст. ст. 264, 346.16 НК РФ не предусматривают каких-либо ограничений для признания расходов в зависимости от особенностей рекламных акций. Иными словами, НК РФ не ставит возможность признания рекламных расходов в зависимость от дальнейшего использования сертификатов, переданных покупателям. Кроме того, предприниматели могут ссылаться на позицию КС РФ, выраженную в Определении от 04.06.2007 N 320-О-П, в котором отмечено, что для признания затрат экономически обоснованными в первую очередь необходимо принимать во внимание изначальные намерения хозяйствующего субъекта получить экономический эффект, но не конкретные результаты.

2. При внедрении подарочных сертификатов необходимо разработать локальный акт, в котором нужно определить номинал, срок действия и порядок предоставления подарочных сертификатов, учесть затраты на изготовление сертификатов.

3. У индивидуального предпринимателя могут возникнуть проблемы в налогообложении. Предприниматели, применяющие «упрощенку» и, следовательно, признающие доходы кассовым методом, должны сразу включать суммы, получаемые от продажи подарочных сертификатов, в состав своих доходов. Когда клиент отоваривает сертификат повторно, признавать доход не нужно.

4. Возврат денег за проданные сертификаты, как правило, не предусматривается. Если же до истечения срока действия подарочного сертификата им так никто и не воспользовался, сертификат «сгорает». Следовательно, если сертификат истек, то у индивидуального предпринимателя будет образовываться доход, а момент образования дохода — это его продажа.

5. При продаже подарочного сертификата индивидуальный предприниматель должен предоставить клиенту чек. Согласно Письму УФНС России по г. Москве от 04.08.2009 N 17-15/080428 сумма, полученная организацией при продаже подарочного сертификата, является предварительной оплатой в счет розничной продажи товаров (оказания услуг, выполнения работ), которые будут приобретены (оказаны, выполнены) в будущем. При этом Федеральный закон от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» не освобождает организации и индивидуальных предпринимателей от применения ККТ при осуществлении наличных денежных расчетов в случае оплаты товаров (работ, услуг) до их предоставления покупателю. Следовательно, при предоставлении подарочного сертификата индивидуальный предприниматель должен провести его реализацию по кассе.

6. Если сумма покупки выше стоимости сертификата, то покупатель должен доплатить деньги в кассу или внести их на расчетный счет. Соответственно, эти суммы индивидуальный предприниматель должен провести в качестве дохода. Если же стоимость выбранного покупателем товара или оказанных ему услуг будет ниже номинальной стоимости сертификата, а возникающая разница по правилам обращения сертификатов не возвращается («сгорает»), обычно выручку признают исходя из фактической продажной стоимости товаров и услуг, а разницу нужно включить в состав доходов индивидуального предпринимателя как безвозмездно полученную сумму.

В заключение хочется отметить, что все рассмотренные методы позволяют увеличить продажи товаров, работ и услуг, оказываемых индивидуальными предпринимателями. Вместе с тем необходимо помнить о нюансах, правовых и налоговых рисках. Подытожив все выводы, обратите внимание на следующее:

- разработайте внутренний документ о предоставлении скидок, дисконтов, подарочных сертификатов, который будет доступен для клиентов;

- определите, будут ли у вас расходы по изготовлению карт, листовок, скидочных флаеров и т.д., а также каким образом вы будете признавать расходы и изготавливать данные документы;

- заключите договор с клиентом и выдайте ему первичные документы, которые в дальнейшем могут быть предъявлены проверяющим;

- отразите доходы, подсчитав отдельно увеличение прибыли при использовании скидок, бонусов и т.д., что может служить оправданием для налоговых органов. При этом нужно помнить, что скидки и бонусы не должны быть больше 20% от установленной цены, в противном случае необходимо подготовить документы, свидетельствующие о правомерности снижения цены (сезонные факторы, истечение срока хранения и пр.).

1Письмо УФНС России по г. Москве от 14.11.2006 N 20-12/100238

2Письмо Минфина России от 07.05.2009 N 03-11-06/2/89.

3Например, Постановление ФАС Восточно-Сибирского округа от 13.03.2006 N А74-3508/04-Ф02-898/06-С2.

Поделиться в социальных сетях:

Продукты

Виртуальные номера

Решения

Тарифы

Партнерам

Оборудование

Выбирайте подходящее вам

Блог

24 мая 2022

Покупатели все время находятся в поисках выгоды и любят поторговаться. Многие менеджеры по продажам не могут отказать клиенту в скидке. Однако если компания включается в эту игру и проявляет податливость, есть риск попросту обесценить свой продукт. Это негативно скажется и на прибыли, и даже, как ни странно, на лояльности клиентов.

Да, такой вот парадокс, учитывая, что именно в погоне за лояльностью компании боятся отказывать клиентам и злоупотребляют скидками.

Важно отметить, что есть сегменты рынка, где система скидок действительно может способствовать успеху бизнеса. Например, масс-маркет. Бывают и особые ситуации, когда нужно быстрее сбыть не пользующийся спросом товар и ради этого на него дают большую скидку.

Но если компания большое значение уделяет продукту и хочет выделяться не дешевизной, а качеством, нужно уметь отказать клиенту в скидке. Это не значит, что клиент будет потерян. Может быть, он еще станет самым благодарным вашим клиентом.

Как же правильно отказывать клиентам, чтобы не убить лояльность?

Почему клиент просит скидку

Рынок избалован. Скидки просят все и везде, многие компании сами их предлагают. Среднестатистический покупатель давно к этому привык.

Если клиент имеет дело не с монополистом, он будет выбирать между несколькими конкурентами, особенно если ваши тарифы — средние по рынку. Цена неизбежно становится одним из критериев выбора. В таких условиях отказать клиенту в скидке неопытному менеджеру непросто.

Чтобы понять, как правильно отказывать клиентам, сначала рассмотрим, какие бывают мотивы обращения за скидкой:

- Получение скидок вошло в привычку. Если клиент всюду видит спецпредложения, он будет рассчитывать получить его и от вас.

- Очень хочется купить, но дорого. В этих случаях клиент не хочет много платить, но очень хочет воспользоваться продуктом. Он изо всех сил пытается уговорить продавца согласовать скидку лично для него.

- Клиент не считает, что продукт стоит своих денег (возможно, его в этом убедили хитрые продавцы конкурента). Следовательно, отказ в скидке такому клиенту приводит к тому, что он уходит.

Наверняка многие из нас сами делают покупки там, где дешевле, и не любят отказов клиентам в скидках. В этом нет ничего плохого, но для бизнеса потакать таким желаниям или отказывать клиентам — вопрос, который нужно твердо решить, определяя свою политику ценообразования.

Увеличивайте продажи с платформой коммуникаций UIS

Надежный оператор облачной телефонии: собственная номерная емкость и техподдержка № 1 на рынке.

Управляйте коммуникациями, контролируйте сотрудников, автоматизируйте и увеличивайте продажи.

Получить консультацию

Стратегия отказа от скидок

Сегодня отказ клиентам в скидках — особая бизнес-идеология. Она основана на понимании, что скидки — это замена ценностей. Задача маркетинга и отделов продаж — не просто отказать клиенту в скидке, а объяснить, почему продукт стоит своих денег.

Чем могут вредить скидки?

Страдает репутация, сотрудники не шлифуют навыки

Принципиально не отказывая клиенту в скидке, бизнес упрощает задачу и начинает играть на самых простых условиях. Вы создаете компании определенную репутацию. И действующие, и новые клиенты будут обращаться, уже зная, что у вас не принято отказывать клиентам в снижении цены. Вместо статуса «Качественно» у бренда появится ярлык «Дешево».

Менеджеры тоже расслабятся и будут задабривать клиента скидками, чтобы проще было продать. Такой подход плохо сказывается на прибыли, а также ставит под удар компетенцию самого менеджера — он перестает развиваться профессионально.

Привлекается не та аудитория

Приведем такой пример: специфика вашего бизнеса требует работы с клиентом вдолгую. Когда компания с целью привлечь больше дешевых лидов предлагает продукт по «горячему» спецпредложению, она может просто привлечь не свою аудиторию. Приходят клиенты, у которых задача — не получить качественный продукт со всеми его ценностями, а как можно больше сэкономить. С такими клиентами не получается работать вдолгую. Не получается увеличить в перспективе их чек.

Итог: клиентов больше, но не ваших. Кто-то впоследствии расторгает договор по той причине, что ваше решение — нечто более сложное и ценное, чем они искали. И лучше бы менеджер пошел на отказ таким клиентам в скидках, чем потратил много времени на невыгодную для компании сделку.

Говоря вкратце, стратегия отказа от скидок точно нужна, если:

- надо донести ценность продукта;

- в перспективе клиент окупается достаточно долго;

- вы надеетесь на развитие клиента и увеличение чека.

«Можно показать ценность продукта/услуги ещё до того, как будет названа цена — тогда реже возникает возражение, связанное со стоимостью, и, соответственно, скидкой. При этом скидка больше связана с рациональной лояльностью, поэтому можно сместить фокус на твердые преимущества, которые покупатель получит и без скидки. Например, если вам говорят: «У конкурента дешевле, дайте скидку», — аргументируйте преимуществами/характеристиками, которых у конкурента нет».

Виктория Будко, маркетолог, преподаватель Омского государственного университета им. Ф. М. Достоевского

Бывает и так, что компании специально повышают стоимость, чтобы подчеркнуть ценность. Естественным образом у клиента возникает вопрос: «А почему у вас дороже, чем у конкурентов?» Вопрос дает менеджеру хорошую возможность раскрыть ценность продукта.

Действенные альтернативы скидкам

Существуют приемы, которые создают эффект подарка и повышают клиентскую лояльность. Например, отказ клиентам в скидках можно смягчить бонусами. У бонусов есть игровая составляющая, которая клиентам нравится.

«Нужно понимать, что скидка обесценивает ваш продукт. Так сложилось исторически в России, начиная с нулевых. Маркетинг постоянно эксплуатировал термин «скидка», и сегодня он вызывает больше подозрений у клиентов, чем мотивирует их к оплате.

Сегодня людям психологически приятнее получать бонусы, чем скидки. Скажите клиенту, что руководитель одобрил специально для него бонус (акцию), и он получит целых 10000 руб. прибыли или экономии (в зависимости от сегмента рынка — В2В/В2С) при оплате в течение N периода. Добавьте, что таких бонусов с вообще ни у кого не было, и не будет никогда точно. Это поможет настроить клиента на быструю оплату и повысит его лояльность к компании».

Любовь Алещенко, руководитель компании «Сопровождение отделов продаж»

Другой способ порадовать клиента — вручить физически ощутимый подарок либо оказать приятную дополнительную услугу.

«Скидка не является единственным способом повысить лояльность. Более того, она не всегда уместна. Например, в случае некачественной услуги или жалобы скидка в следующий визит может восприниматься негативно.

В первую очередь, необходимо отталкиваться от потребностей целевой аудитории. Заменой скидки может быть небольшой подарок, который будет ценен для клиента, но не потребует больших затрат от компании. Например, так поступает петербуржский магазин кожаных аксессуаров «Верфь» — они практически не предоставляют скидок, но дарят покупателям небольшие комплименты: брелоки, ключницы, визитницы.

Также заменой скидки на основную услугу или товар может быть бесплатная дополнительная услуга: доставка, дополнительная гарантия, сборка. В ресторанном бизнесе неплохо работает бесплатное блюдо (обычно десерт, фруктовая тарелка, напиток) в качестве комплимента.

Наконец клиенту может быть вовсе неинтересна скидка, зато интересно получение неких привилегий. По такому принципу работают программы лояльности банков или авиакомпаний, предоставляющих часто летающим пассажирам места в бизнес-зале, выделенные стойки регистрации».

Максим Трусов, руководитель программы лояльности производителя техники REDMOND

В чем опасность клиентов, которым вы отказали

Сам по себе отказ в скидке клиенту не должен вызывать опасений. Вы честно говорите: «Нет».

Другое дело, если вы избегаете отказа в скидке клиенту, но только с определенной частью аудитории (например, новыми клиентами). Хуже всего, если менеджеру нужно отказать в скидке действующему или постоянному клиенту, при этом реклама этой скидки была настроена без учета сегментации. В таком контексте отказывать клиентам — плохо.

Еще одна токсичная история: вы объявили об акции, но неверно указали сроки в рекламных материалах. Может получиться, что менеджер отказывает клиентам в скидке, о которой они минуту назад прочитали на вашем же лендинге.

Негатив может выливаться в плохие отзывы в интернете и ухудшить отношения с клиентом в целом.

Не пропускайте новости

Укажите свой e-mail и получайте самые интересные статьи, исследования и кейсы.

Спасибо за подписку!

Мы уже отправили вам первое письмо с подборкой лучших материалов

Что делать, если клиент недоволен отказом

Делаем ставку на талант менеджера. Когда он отказывает клиентам в скидке, он должен вежливо и в мягкой форме рассказать о философии компании и ценности продукта.

Если клиент все же ушел, можно его поблагодарить и на прощание сказать: «Мы рады, что вы нашли подходящее для вас решение». Даже если это решение не ваше. Это смягчит отказ в скидке клиенту и позволит сохранить с ним теплые отношения.

А дальше сделайте так, чтобы он о вас не забыл. Включите в цепочку email-рассылок. Знакомьте с полезным контентом. Предлагайте бесплатные вебинары и обучение — это сегодня в тренде. Главное — продолжайте коммуницировать.

Клиент, ушедший за более низкой ценой — поверьте нашей собственной практике, — еще может к вам вернуться, когда поймет, что ему нужны качественный продукт и экспертиза.

Рекомендуем

Полезные кейсы, статьи и исследования от экспертов UIS