Порядок и сроки проведения выездных налоговых проверок

^К началу страницы

С 15 марта 2016 года иностранные организации, самостоятельно признавшие себя налоговыми резидентами Российской Федерации, обязаны соблюдать все обязанности налогоплательщиков, установленные статьей 23 НК РФ. При этом в случае проведения выездной налоговой проверки иностранной организации, самостоятельно признавшей себя налоговым резидентом Российской Федерации, такая проверка будет проводиться по месту нахождения обособленного подразделения данной организации в РФ (п. 1 статьи 89 НК РФ).

Выездную налоговую проверку проводит налоговый орган:

- по месту нахождения организации;

- по месту жительства физического лица;

- по месту нахождения обособленного подразделения иностранной организации, признаваемой налоговым резидентом Российской Федерации в порядке, установленном п. 8 ст. 246.2 НК РФ;

- уполномоченный ФНС России на проведение выездных налоговых проверок на территории субъекта Российской Федерации в отношении налогоплательщиков, имеющих место нахождения (место жительства) на территории этого субъекта Российской Федерации.

Выездную налоговую проверку организации, отнесенной в порядке, установленном статьей 83 НК РФ, к категории крупнейших налогоплательщиков, проводит налоговый орган, осуществивший постановку этой организации на учет в качестве крупнейшего налогоплательщика.

Самостоятельную выездную налоговую проверку филиала или представительства проводит налоговый орган:

- по месту нахождения такого подразделения;

- уполномоченный на проведение выездных налоговых проверок на территории субъекта Российской Федерации в отношении филиалов и представительств, имеющих место нахождения на территории этого субъекта Российской Федерации.

Выездная налоговая проверка проводится на территории (в помещении) налогоплательщика, но в том случае, если налогоплательщик не может предоставить помещение для проведения выездной проверки, она проводится по месту нахождения налогового органа.

Выездная

налоговая проверка физического лица, не являющегося индивидуальным

предпринимателем, ввиду особой специфики данного субъекта, а также прав других

лиц, проживающих в жилых помещениях проверяемого физического лица, имеет свои

особенности.

Представители

налоговых органов не могут находиться в этих жилых помещениях помимо или против

воли проживающих в них физических лиц. Соответственно, в отсутствие такого

согласия выездная налоговая проверка, будет проводиться по месту нахождения

налогового органа.

В случае, если налогоплательщик — физическое лицо препятствует проведению проверки, пп. 7 п. 1 ст. 31 НК РФ предусмотрено, что налоговые органы вправе определять суммы налогов, подлежащие уплате налогоплательщиками, расчетным путем на основании имеющейся у них информации о налогоплательщике, а также данных об иных аналогичных

налогоплательщиках в случаях отказа допустить должностных лиц налогового органа

к осмотру производственных, складских торговых и иных помещений и территорий,

используемых налогоплательщиком для извлечения дохода либо связанных с

содержанием объектов налогообложения, непредставления в течение более двух

месяцев налоговому органу необходимых для расчета налогов документов,

отсутствия учета доходов и расходов, учета объектов налогообложения или ведения

учета с нарушением установленного порядка, приведшего к невозможности исчислить

налоги.

Выездная проверка налогоплательщика проводится в течение 2 месяцев

Срок проведения выездной проверки может быть продлен до 4 или 6 месяцев в следующих случаях:

-

налоговый орган получил информацию, которая свидетельствует

о возможном нарушении налогового законодательства и требует дополнительной

проверки; - на территории, где проводится проверка, случился потоп, наводнение,

пожар или другие чрезвычайные происшествия; - вы не представили в установленный

срок документы по требованию налоговых органов; - имеются иные обстоятельства.

Срок проведения выездной налоговой проверки исчисляется со дня вынесения решения о назначении проверки и до дня составления справки о проведенной проверке.

В некоторых случаях срок выездной проверки может быть приостановлен (общий срок приостановления проведения выездной налоговой проверки не может превышать 6 месяцев), при этом перечень таких случаев строго определен:

- в связи с необходимостью получения информации от иностранных госорганов в рамках международных договоров;

- в связи с необходимостью проведения экспертизы;

- перевода на русский язык документов, которые представлены налогоплательщиком на иностранном языке и истребования у контрагента проверяемого налогоплательщика или у иных лиц документов (информации), которые относятся к деятельности этого налогоплательщика.

Налогоплательщик обязан обеспечить возможность должностных лиц налоговых органов, проводящих выездную налоговую проверку, ознакомиться с документами, связанными с исчислением и уплатой налогов.

В последний день проведения выездной проверки составляется справка о проведенной выездной налоговой проверке. Дата составления справки (дата справки) фиксирует окончание выездной проверки.

Пример: Налоговый инспектор А.А.Иванов проводил выездную проверку организации ООО «ХХХ» и 20 октября 2011 года инспектор составил справку о проведенной выездной налоговой проверке. Таким образом, датой окончания проведения проверки является 20 октября 2011 года.

Выездные налоговые проверки проводятся в отношении налогоплательщиков, плательщиков сборов, налоговых агентов, а с 01.01.2017 и в отношении плательщиков страховых взносов (п. 17 статьи 89 НК РФ).

Форма акта выездной налоговой проверки

^К началу страницы

По результатам выездной налоговой проверки в течение двух месяцев со дня составления справки о проведенной выездной налоговой проверке уполномоченными должностными лицами налоговых органов должен быть составлен в установленной форме акт налоговой проверки.

В случае если лицо, в

отношении которого проводилась проверка, или его представитель уклоняются от

получения акта налоговой проверки, этот факт отражается в акте налоговой

проверки, и акт налоговой проверки (с необходимыми приложениями) направляется

по почте заказным письмом по месту нахождения организации (обособленного

подразделения) или месту жительства физического лица и датой вручения этого

акта в этом случае будет шестой день, считая с даты отправки заказного письма.

Процедуры, возможные при проверке

^К началу страницы

Инвентаризация (п. 13 ст. 89 НК РФ)

Инвентаризация проводится с целью проверки достоверности данных, содержащихся в документах налогоплательщика, а также для выяснения иных обстоятельств, имеющих значение для выполнения задач налоговой проверки.

Осмотр (ст. 91, 92 НК РФ)

Налоговые органы вправе осматривать любые используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения независимо от места их нахождения производственные, складские, торговые и иные помещения и территории.

Выемка (ст. 94 НК РФ)

Выемка документов и предметов производится для того, чтобы выявить и подтвердить достаточными доказательствами нарушения налогового законодательства.

Экспертиза (ст. 95 НК РФ)

В необходимых случаях при проведении выездных налоговых проверок, на договорной основе может быть привлечен эксперт.

Допрос (ст. 90 НК РФ)

В необходимых случаях при проведении выездных налоговых проверок проводится допрос свидетеля, которому могут быть известны какие-либо обстоятельства, имеющие значение для осуществления налогового контроля.

Вызов в качестве свидетеля (ст. 90 НК РФ)

Налоговые органы вправе вызывать для дачи показаний любое физическое лицо, которому могут быть известны какие-либо обстоятельства, имеющие значение для осуществления налогового контроля.

Получение экспертного заключения (ст. 95 НК РФ)

Если эксперт при производстве экспертизы установит имеющие значение для дела обстоятельства, по поводу которых ему не были поставлены вопросы, он вправе включить выводы об этих обстоятельствах в свое заключение.

Привлечение переводчика

(ст. 97 НК РФ)

В необходимых случаях для участия в действиях по осуществлению налогового контроля на договорной основе может быть привлечен переводчик.

Часто задаваемые вопросы

^К началу страницы

Каким

образом можно провести выемку документов, находящихся в жилом помещении (при

отсутствии офиса, производственных помещений) проверяемого физического лица?

Возможность

проведения проверки физического лица, не являющегося индивидуальным

предпринимателем, установлена статьей 89 НК РФ.

Однако

ввиду особой специфики данного субъекта, а также прав других лиц, проживающих в

жилых помещениях проверяемого физического лица, представители налоговых органов

не могут:

-

находиться в этих жилых помещениях помимо или против воли проживающих в них

физических лиц. Соответственно, в отсутствие такого согласия выездная налоговая

проверка, как представляется, будет проводиться по месту нахождения налогового

органа (ст. 25 Конституции Российской Федерации и п. 5 ст. 91 НК РФ); - провести осмотр жилых помещений проверяемого физического лица, а также другого

имущества проверяемого физического лица, находящегося в жилых помещениях (ст.

92 НК РФ); - произвести выемку документов и предметов, находящихся в жилых помещениях

проверяемого физического лица, даже если проверяемое физическое лицо не

представило запрошенные налоговым органом документы в установленный срок (ст.

ст. 93 и 94 НК РФ).

Однако

в рамках выездной проверки независимо от наличия согласия проверяемого

физического лица налоговые органы могут:

- запросить у него необходимые для проверки документы;

- провести осмотр имущества проверяемого физического лица, находящегося в его

нежилых помещениях, в том числе недвижимого имущества, не являющегося жилым

помещением; - произвести выемку документов и предметов, находящихся в нежилых помещениях

проверяемого физического лица, если проверяемое лицо не представило

запрашиваемые налоговым органом документы в установленный срок; - вызвать для дачи показаний в качестве свидетеля любое физическое лицо, которому

могут быть известны какие-либо обстоятельства, имеющие значение для налогового

контроля (ст. 90 Налогового кодекса), привлечь специалистов и экспертов (ст.

ст. 95 и 96 НК РФ); - истребовать у лиц, располагающих документами (информацией), касающимися

деятельности проверяемого физического лица, эти документы или информацию (ст.

93.1 НК РФ).

В случае если налогоплательщик — физическое лицо

препятствует проведению проверки, пп. 7 п. 1 ст. 31 НК РФ предусмотрено, что налоговые органы вправе определять суммы налогов, подлежащие

уплате налогоплательщиками, расчетным путем на основании имеющейся у них

информации о налогоплательщике, а также данных об иных аналогичных

налогоплательщиках в случаях отказа допустить должностных лиц налогового органа

к осмотру производственных, складских, торговых и иных помещений и территорий,

используемых налогоплательщиком для извлечения дохода либо связанных с

содержанием объектов налогообложения, непредставления в течение более двух

месяцев налоговому органу необходимых для расчета налогов документов,

отсутствия учета доходов и расходов, учета объектов налогообложения или ведения

учета с нарушением установленного порядка, приведшего к невозможности исчислить

налоги.

В ходе

выездной налоговой проверки проверяемый налогоплательщик — физическое лицо

умер.

Как оформить результаты проверки и какое вынести решение? А также, каким образом возможно реализовать материалы выездной налоговой проверки, если после составления акта по результатам проверки единственный руководитель и учредитель организации умер?

В

соответствии с пп. 3 п. 3 ст. 44 НК РФ обязанность по уплате

налога и (или) сбора прекращается со смертью физического лица —

налогоплательщика или с объявлением его умершим в порядке, установленном

гражданским процессуальным законодательством Российской Федерации.

С

момента смерти физического лица, в отношении которого проводится либо проведена

выездная налоговая проверка, соответственно, прекращается проверка либо

процессуальные действия по составлению акта проверки, а также рассмотрению

материалов налоговой проверки, в зависимости от того, на какой стадии

налогового контроля наступил указанный факт, с которым ст. 44 НК РФ связывает прекращение налоговых обязательств.

Завершение

контрольных мероприятий рекомендуется оформить докладной запиской на имя

начальника (заместителя начальника) инспекции, составленной проверяющими, с

приложением документов, подтверждающих факт смерти (объявления умершим)

физического лица.

По

реализации мероприятий налогового контроля в случае смерти единственного

учредителя и руководителя организации необходимо отметить следующее.

В

соответствии с п. 1 ст. 1176 Гражданского кодекса Российской Федерации (далее —

ГК РФ) в состав наследства участника общества с ограниченной ответственностью

входит доля этого участника в уставном капитале общества.

Согласно

п. п. 1, 2 ст. 1163 ГК РФ свидетельство о праве на наследство выдается

наследникам в любое время по истечении шести месяцев со дня открытия

наследства, за исключением случаев, предусмотренных ГК РФ. При наследовании как

по закону, так и по завещанию свидетельство о праве на наследство может быть

выдано до истечения шести месяцев со дня открытия наследства, если имеются

достоверные данные о том, что кроме лиц, обратившихся за выдачей свидетельства,

иных наследников, имеющих право на наследство или его соответствующую часть, не

имеется.

Если

в составе наследства имеется имущество, требующее не только охраны, но и управления,

в частности доля в уставном капитале хозяйственного общества, нотариус, в

соответствии со ст. 1026 ГК РФ, в качестве учредителя доверительного управления

заключает договор доверительного управления этим имуществом (ст. 1173 ГК РФ).

В

сложившейся ситуации полагаем целесообразным связаться с нотариусом, за которым

закреплен соответствующий нотариальный участок по месту жительства бывшего

учредителя организации для прояснения вопросов наследования доли в уставном

капитале общества и инициирования в необходимом случае доверительного

управления наследственным имуществом. Полагаем, что доверительный управляющий

вправе будет получить акт налоговой проверки, а также представлять

налогоплательщика при рассмотрении материалов налоговой проверки.

В случае если никто из наследников не обратится за

выдачей свидетельства о наследстве и имущество общества перейдет в доход

государства, завершение контрольных мероприятий рекомендуется также оформить

докладной запиской на имя начальника (заместителя начальника) инспекции,

составленной проверяющими, с приложением документа, подтверждающего факт смерти

(объявления умершим) учредителя (руководителя) организации, а также документа,

подтверждающего право государства на наследство, выдаваемое нотариальным

органом.

Характерные нарушения

^К началу страницы

Характерные нарушения законодательства о налогах и сборах, выявленные в ходе проведения налоговых проверок, представлены в таблице.

Основания для проверки, сроки, место, оформление результатов. Про истребование документов, допрос, экспертизу, выемку, осмотр, инвентаризацию и пр.

Налоговый кодекс предусматривает два вида налоговых проверок:

- выездная проверка (ст. 89 НК РФ);

- камеральная проверка (ст. 88 НК РФ).

Основания для назначения выездной проверки

Выездная налоговая проверка — достаточно затратное мероприятие. Ее могут проводить по нескольким налогам и за несколько лет. Для проведения требуется длительное время.

Сегодня выездные проверки проводят крайне редко. Факты:

- Количество выездных проверок в год сократились более чем в 10 раз, с 70 000 до 7 000 (из доклада руководителя ФНС России Д. В. Егорова).

- Выездному контролю подвергается только две организации из тысячи. По ИП этот показатель еще меньше — выездная проверка проводится только у одного из 7 000 предпринимателей.

- Для проверки выбираются крупные налогоплательщики.

- Сумма доначислений налогов и штрафов на одну выездную проверку — 50 млн руб. по организациям и 12 млн руб. по ИП.

При принятии решения о необходимости выездной проверки ФНС использует Концепцию планирования выездных налоговых проверок (Приказ ФНС России от 30.05.2007 № ММ-3-06/333@). По этому приказу не только налоговая, но и сами налогоплательщики самостоятельно могут оценить риски назначения у них выездной налоговой проверки по 12 установленным ФНС критериям. К ним относятся, в том числе:

- низкая налоговая нагрузка;

- убыточная деятельность на протяжении двух и более лет;

- большой процент вычетов НДС;

- превышение темпов роста расходов над темпами роста доходов;

- выплата зарплаты на одного сотрудника меньше чем в среднем по отрасли;

- осуществление деятельности с налоговым риском.

Если указанные критерии плательщик не соблюдает, это не означает, что налоговые органы назначат выездную налоговую проверку. ИФНС будет выяснять обстоятельства. Ведь показатели могут не соблюдать по объективным причинам. Например, убыточная деятельность в течение двух лет может быть связана со спадом экономической активности в период пандемии коронавируса, введением экономических санкций и пр.

Годовое обучение

Профпереподготовка и повышение квалификации. Вебинары. Вопросы экспертам по Карте Школы

Что такое Карта Школы

Чтобы выяснить эти обстоятельства, налоговая может:

- запросить пояснения при проведении камеральной проверки (п. 3 ст. 88 НК РФ);

- пригласить представителя налогоплательщика на комиссию по легализации налоговой базы (подп. 4 п. 1 ст. 31 НК РФ).

Выездная проверка будет только в случае, если предварительный анализ покажет большую вероятность крупного доначисления налогов по ее результатам.

Выводы:

- Выездная проверка маловероятна, даже если вы подходите по критериям. Для этого нужно дать все пояснения о причинах невыполнения показателей, установленных Приказом № ММ-3-06/333@.

- Если у вас организация с небольшими налоговыми отчислениями, то, скорее всего, выездную поверку не назначат. Она требует значительных трудовых и временных затрат. Неэффективно проводить ее, если не будет крупных доначислений налогов.

- Налоговики придут на выездную налоговую проверку только полностью подготовленные, когда у них будут необходимые сведения от контрагентов или иных источников, свидетельствующие о сокрытии налогов и применении налоговых схем.

К вопросу назначения выездной проверки нужно отнестись серьезно. Взвесьте все риски и при необходимости доплатите налоги, представив уточненную декларацию.

Место проведения выездной проверки

По общему правилу выездная налоговая проверка проводится по месту нахождения налогоплательщика. Из этого правила есть исключение: проверку можно провести в помещении налоговой инспекции, если у налогоплательщика нет возможности предоставить инспекторам помещение (п. 1 ст. 89 НК РФ).

На практике инспекторы мало когда постоянно присутствуют на территории плательщика. Интересующие их документы запрашивают, направляя требования по телефону, интернету или вручают лично.

Основание для выездной проверки

Основание для выездной проверки

Основание для выездной проверки

Основание для выездной проверкиЧтобы провести выездную налоговую проверку начальник инспекции или его заместитель должны оформить решение (п. 1 ст. 89 НК РФ).

В решении указываются (подп. 2, 17 ст. 89 НК РФ):

- налогоплательщик (организация или ИП), который будет проверяться;

- налоги, сборы, страховые взносы, которые будут проверяться;

- за какие годы будет проводиться проверка;

- состав проверяющих.

Провести можно проверку по любым налогам, сборам или страховым взносам. А вот период проведения проверки ограничен тремя годами, предшествующему году назначения проверки. Есть исключения, они перечислены в НК РФ.

Пример. Если проверка назначена в 2022 году, то проверка может пройти в 2019, 2020 и 2021 годы.При проверке инспектор вправе захватить и отчетные периоды года назначения проверки (письма ФНС России от 17.04.2019 № ЕД-4-2/7305, Минфина России от 26.07.2018 № 03-02-07/1/52519). В нашем примере это 2022 год.

Решение о проверке неизменно. Ни проверяющие, ни руководство налогового органа не вправе самостоятельно добавлять налоги для проверки или расширять ее период. Можно только менять состав проверяющих (п. 1.2 Письма ФНС от 25.07.2013 № АС-4-2/13622).

О сроках проведения выездной проверки рассказываем в шпаргалке.

В конце статьи есть шпаргалка

Мероприятия в составе выездной проверки

Истребование документов у проверяемого

При выездной налоговой проверке налоговая направляет требование о представлении документов. Их за проверку может быть несколько — ограничений нет. Требования вручат лично, направят по интернету или через личный кабинет налогоплательщика.

Документы налоговикам можно представить на бумаге в виде заверенных копий, по интернету или через личный кабинет в виде электронных скан-образов документов. Форматы установлены Приказом ФНС России от 18.01.2017 № ММВ-7-6/16@. В случае необходимости налоговый орган вправе ознакомиться с подлинниками документов.

Срок представления документов — 10 дней. Если этого срока недостаточно, можно направить ходатайство о его продлении. Сделать это нужно не позднее следующего дня с момента получения требования (п. 3 ст. 93 НК РФ).

Вправе ли инспекция истребовать документы, которые не предусмотрены налоговым или бухгалтерским законодательством (ст. 93, п. 1 ст. 126 НК РФ)?

Формулировка п. 1 ст. 93 и п. 12 ст. 89 НК РФ указывают, что должностное лицо ИФНС, проводящее налоговую проверку, вправе истребовать у проверяемого лица необходимые для проверки документы. Такая формулировка позволяет налоговикам запрашивать любые документы, которые связаны с проведением проверки (письма Минфина России от 12.05.2017 № 03-03-06/1/28744, ФНС России от 25.07.2013 № АС-4-2/13622). Верховный Суд РФ в Постановлении от 06.09.2021 № 5-АД21-70-К2 признал правомерными действия налогового органа, который истребовал при выездной проверке не документы, а пояснения о расхождении данных бухгалтерского и налогового учета.

Есть противоположные решения, где суды считают, что документы, не являющимися налоговыми и бухгалтерскими, запрашивать нельзя (Постановление Арбитражного суда Восточно-Сибирского округа от 28.04.2016 № Ф02-1859/2016 по делу № А78-11495/2015, Постановление ФАС Московского округа от 01.03.2013 по делу № А40-12594/12-90-60 и др.).

Рекомендация: не отказывайтесь представлять налоговикам документы, даже те, что не предусмотрены налоговым или бухгалтерским законодательством. Штрафы:

- 200 руб. — за каждый неподанный или несвоевременно поданный документ (п. 1 ст. 126 НК РФ).

- 300–500 руб. — на должностное лицо организации (ч. 1 ст. 15.6 КоАП РФ).

Истребование документов у контрагентов

Запрос документов у контрагента позволяет проверить:

- реально ли существует этот контрагент;

- совершал ли контрагент сделку с проверяемым;

- совпадает ли порядок отражения сделки у контрагента и проверяемого налогоплательщика.

Документы у контрагента могут истребовать не только во время выездной проверки, но и на стадии подготовки к ней. Истребование документов вне рамок выездной или камеральной проверки допускается, если у инспекции возникает обоснованная необходимость получить информацию по конкретной сделке (п. 2 ст. 93.1 НК РФ).

Инспекция, проводящая выездную проверку, направляет поручение инспекции, где состоит на учете контрагент. Местная инспекция на основании этого поручения направляет требование контрагенту (п. 4 ст. 93.1 НК РФ). Он должен в течение пяти рабочих дней представить информацию и документы, сообщить об их отсутствии либо попросить увеличить этот срок.

Допрос свидетеля

Курсы для бухгалтеров

Профпереподготовка, повышение квалификации. Обучение онлайн в Контур.Школе

Расписание курсов

Это мероприятие достаточно часто используется при выездном налоговом контроле. Свидетелями могут вызываться любые физические лица, которым известны какие-либо обстоятельства, значимые для проведения налогового контроля (подп. 12 п. 1 ст. 31 НК РФ). Это могут быть работники организации или представители контрагентов. Нельзя допрашивать тех, кто получил необходимые для проверки сведения в связи с исполнением профессиональных обязанностей, например, адвокатов и аудиторов.

Свидетель может не являться в налоговый орган для дачи показаний из-за болезни, старости, инвалидности. В этом случае свидетеля могут опросить по месту его пребывания (п. 4 ст. 90 НК РФ).

Отказаться от дачи свидетельских показаний (п. 3 ст. 90 НК РФ) можно на основании положений ст. 51 Конституции РФ: «Никто не обязан свидетельствовать против себя самого, своего супруга и близких родственников».

По результатам допроса оформляют протокол (п. 6 ст. 90 НК РФ).

Штрафы:

- 1000 руб. — за неявку свидетеля либо уклонение от явки без уважительных причин;

- 3000 руб. — за отказ от дачи показаний или дачу заведомо ложных показаний предусмотрен (ст. 128 НК РФ).

Назначение экспертизы

Экспертиза назначается нечасто, в случаях, когда для разъяснения вопросов нужны специальные познания в науке, искусстве, технике или ремесле (п. 1 ст. 95 НК РФ).

Например, когда нужно:

- установить подлинность подписей;

- определить рыночную стоимость работ;

- определить соответствие используемого сырья объему выпущенной продукции.

Экспертизу назначает должностное лицо ИФНС, которая проводит выездную проверку (п. 3 ст. 95 НК РФ). С этим постановлением представитель налоговой должен ознакомить проверяемого, разъяснить его права и составить об этом протокол. Это обязательные этапы, иначе заключение эксперта могут признать недопустимым доказательством.

Выемка документов и предметов

Это крайняя мера, ее применяют в двух случаях:

- Если налогоплательщик отказывается представить запрошенные документы или не представляет их в установленный срок (п. 4 ст. 93 НК РФ). В этом случае могут изъять только те документы, которые указаны в требовании (Постановление ФАС Поволжского округа от 02.08.2010 № А72-16467/2009).

- Если есть достаточные основания полагать, что необходимые документы могут уничтожить, сокрыть, изменить или заменить (пп. 3 п. 1 ст. 31, п. 14 ст. 89, п. 8 ст. 94 НК РФ).

Документы могут изъять не только у проверяемой организации, но и у ее контрагента, если есть достаточные сведения о взаимозависимости налогоплательщиков (Определение Верховного Суда РФ от 13.06.2019 № 305-ЭС19-7994 по делу № А40-17635/18-140-1284, Письмо ФНС России от 17.09.2021 № СД-4-2/13234@).

Выемку можно проводить только т в присутствии налогоплательщика или его представителя, а также понятых (абз. 1 п. 3 ст. 94 НК РФ). Они должны подписать протокол о выемке (п. 5 ст. 98 НК РФ).

Осмотр

Налоговая вправе провести осмотр территорий, помещений проверяемого лица, документов и предметов (подп. 1 п. 1 ст. 92 НК РФ).

Налоговые органы могут осматривать: производственные, складские, торговые и любые другие помещения, а также территории, которые налогоплательщик использует для получения дохода или которые имеют отношение к объектам налогообложения, независимо от места их нахождения (подп. 6 п. 1 ст. 31, п. 13 ст. 89 НК РФ). При проведении осмотра налоговики могут изучать данные, содержащиеся в автоматизированной системе хранения данных, то есть в компьютере (Определение ВС РФ от 17.07.2017 № 302-КГ17-8315).

Проводить осмотр территорий и помещений контрагентов проверяемого налогоплательщика нельзя. На это указал Верховный Суд РФ в Определении Апелляционной коллегии от 27.08.2019 № АПЛ19-333. Суды придерживаются этой позиции (Постановление Арбитражного суда Западно-Сибирского округа от 28.12.2021 № Ф04-7935/2021 по делу № А70-4498/2021).

Обязательные требования при организации осмотра:

- присутствие понятых (п. 3 ст. 92 НК РФ);

- участие налогоплательщика или его представителя (п. 3 ст. 92 НК РФ);

- оформление результатов протоколом (п. 5 ст. 92 НК РФ);

- наличие подписей всех лиц, участвующих в осмотре (п. 4 ст. 99 НК РФ).

Инвентаризация имущества

Инвентаризация достаточно трудоемкое мероприятие, поэтому налоговики проводят ее редко.

Порядок проведения инвентаризации установлен Приказ Минфина РФ № 20Н, МНС РФ № ГБ-3-04/39 от 10.03.99. Основные требования:

- Для проведения инвентаризации руководство инспекции принимает распоряжение (п. 1.2 Положения об инвентаризации).

- Проводить инвентаризацию можно только при участии должностных лиц, материально ответственных лиц и работников бухгалтерии налогоплательщика (п. 2.2 Положения об инвентаризации).

- Результаты проверки фактического наличия имущества фиксируются в описи (п. 2.12 Положения об инвентаризации).

- Обобщенные результаты вносят в специальную ведомость (п. 5.1 Положения об инвентаризации).

Сроки проведения проверки

По общему правилу срок проведения выездной налоговой проверки составляет два месяца, но может быть увеличен до шести месяцев. Подробнее рассказываем в традиционной шпаргалке.

В конце статьи есть шпаргалка

Оформление результатов выездной налоговой проверки

В последний день выездной налоговой проверки проверяющие обязаны составить справку о проведенной проверке и вручить ее налогоплательщику или его представителю (п. 15 ст. 89 НК РФ). С этого момента отсчитывается двухмесячный срок, в течение которого должен быть составлен акт проверки (п. 1 ст. 100 НК РФ).

Акт составляется по форме, утвержденной Приказом ФНС России от 07.11.2018 № ММВ-7-2/628@. Требования к составлению акта по выездной и камеральной налоговой проверке в основном одинаковые.

Налоговики должны вручить акт выездной налоговой проверки в течение пяти рабочих дней с даты его составления (п. 6 ст. 6.1, подп. 1 п. 3, 5 ст. 100 НК РФ). Если налогоплательщик уклоняется от получения акта, налоговая в этот же срок должна направить его по почте заказным письмом (п. 5 ст. 100 НК РФ, п. 29 Постановления Пленума ВАС РФ от 30.07.2013 № 57).

Если налогоплательщик не согласен с актом, то он может в течение месяца представить в инспекцию письменные возражения (п. 6 ст. 100 НК РФ).

В статье «Камеральная налоговая проверка. Как проверяют ваши декларации» вы узнаете, как назначают и проводят проверку. Как направляют требования о предоставлении пояснений и документов, в какие сроки. Как оформляют результаты проверки.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

-

Сроки проведения выездной налоговой проверки

654.4 КБ

Скачать

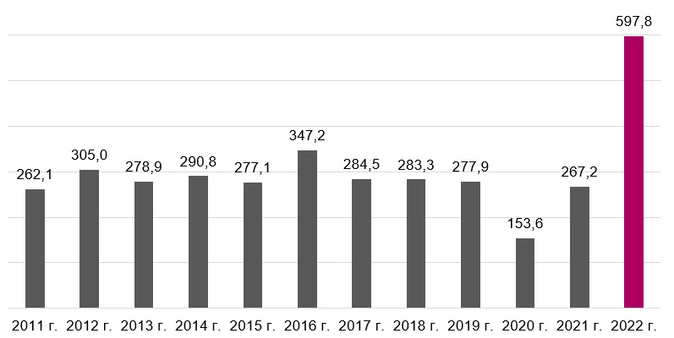

За прошлый год количество проведения выездных проверок ФНС выросло. Средняя сумма доначислений также увеличилась.

По данным аналитической службы FinExpertiza, по результатам девяти месяцев 2022 года компаниям доначислили 597,8 млрд рублей.

Это в 2,2 раза превышает показатели за аналогичный период 2021 года (см. рисунок ниже).

Все данные говорят о том, что после пандемийных отсрочек и льгот, сотрудники ФНС стали активнее и чаще проверять правильность расчетов и платежей в бюджет. Ведь нужно срочно восполнить образовавшиеся недостачи средств.

Бизнесу не стоит уповать на мораторий по проверкам, который продлили до конца 2023 года. Он распространяется лишь на неналоговые ревизии, да и то плановые.

Советуем определить, находится ли ваша компания в зоне риска, и заранее подготовиться к приходу ревизоров из ИФНС. Советы в статье помогут в этом.

К кому могут прийти с выездной проверкой: основания для проведения

Когда сотрудники ФНС составляют план на год, кого проверить на месте, и принимают решение, кого в этот план включить, они берут во внимание ряд критериев из Концепции планирования выездных налоговых проверок (приказ ФНС от 30.05.2007 № ММ-3-06/333@). Здесь не только низкая налоговая нагрузка или убытки, есть и другие.

Удобство утвержденной Концепции в том, что она едина для всех. По ней можно самостоятельно оценить риски проведения выездного контроля.

Какие факторы повышают риск выездной проверки

В концепции ФНС всего 12 критериев. Их можно условно поделить на две группы: связанные с платежами в бюджет и общеэкономические показатели деятельности компании.

Налоговые показатели

У компаний и ИП выше шансы, что в их отношении будет проводиться ВНП, в следующих случаях:

-

налоговая нагрузка ниже среднеотраслевой;

-

доля вычетов по НДС 89% и выше от начисленного за 12 месяцев;

-

убытки по данным отчетности не менее двух лет;

-

высокие налоговые риски: сделки через цепочку контрагентов, с привлечением фирм-однодневок;

-

непредставление пояснений и/или запрашиваемых документов;

-

для плательщиков на спецрежимах: минимум два раза за год приближались к ограничениям по спецрежимам (в пределах 5 %) из-за невыполнения лимитов по доходам, стоимости ОС, количеству работников;

-

для ИП на ОСНО: профессиональный налоговый вычет (расходы) по декларации превысил 83% от дохода.

Свою роль сыграет и «миграция» между инспекциями. Смена ИФНС как минимум дважды – уже риск попасть в план проверок.

Как экономить налоги законно и без проблем из ФНС? Рассказывают наши эксперты на онлайн-курсе про налоговую оптимизацию в 2023 году.

Оформить курс в рассрочку

Экономические индикаторы

В этой части ИФНС обратит внимание на:

-

среднемесячную зарплату в расчете на одного работника ниже отраслевого показателя в регионе или «в конвертах»;

-

уровень рентабельности, который меньше среднеотраслевого на 10% и более.;

-

большие расхождения между доходами и расходами, как например: расходы растут быстрее доходов; доходы уменьшаются быстрее, чем расходы; расходы растут, а прибыль наоборот падает.

Как в итоге отберут кандидатов на ВНП

Тот факт, что у вашей компании присутствует один из критериев, или даже несколько, еще не означает, что вы точно попадете в план по выездному контролю.

Ведь у вас могли быть уважительные причины, которые объясняют тот или иной «нехороший» показатель. Например, за последние два года не было прибыли, потому что сначала пандемия, а потом санкции сказались на логистической цепочке и оборотах бизнеса.

Налоговая это тоже понимает и допускает. Поэтому прежде чем решить, будет проводиться ВНП или нет, инспекторы:

-

запросят пояснения во время камералки (п. 3 ст. 88 НК);

-

вызовут представителя компании или ИП на комиссию по легализации налоговой базы (подп. 4 п. 1 ст. 31 НК).

Высокая вероятность стать кандидатом на выездную проверку есть тогда, когда предварительный анализ показывает возможность крупных доначислений по ее итогам.

Как защититься от обвинения в налоговых схемах? Советует адвокат на вебинаре. Смотреть запись. Бесплатно для подписчиков Клерк.Премиум.

Кого не проверяют в 2023 году и позже

С выездными проверками не придут к тем, кто перешел на налоговый мониторинг. Также временный мораторий введен на ВНП мобилизованных ИП и учредителей и аккредитованных ИТ-компаний.

Скажем про каждую категорию подробнее.

Подключенные к налоговому мониторингу

Налоговый мониторинг – особая форма налогового контроля для крупных организаций (п. 3 ст. 105.26 НК).

Суть в том, что компания обменивается с ИФНС данными о текущей финансово-хозяйственной деятельности в режиме реального времени.

В свою очередь, и система ФНС может также оперативно отправить указания на допущенные нарушения.

Все то время, пока организация подключена к налоговому мониторингу, выездной плановый контроль в отношении нее проводиться не может (п. 5.1 ст. 89 НК).

Есть лишь некоторые исключения, когда ВНП все еще возможна:

-

УФНС хочет проконтролировать ИФНС, проводившую мониторинг;

-

мониторинг прекращен досрочно;

-

компания не выполнила мотивированное мнение ИФНС;

-

в периоде без мониторинга фирма сдала уточненка к уменьшению за период, когда мониторинг еще был.

Мобилизованные

В связи с частичной мобилизацией, объявленной Указом Президента от 21.09.2022 № 647, приостановлены и не будут назначаться любые выездные проверки в отношении:

-

мобилизованных ИП,

-

организаций, где мобилизованные являются единственными директорами-учредителями (участниками).

Возобновить налоговый контроль, в том числе назначить новые ВНП, могут не ранее 29 числа третьего месяца после окончания демобилизации (постановление Правительства от 20.10.2022 № 1874).

IT-компании

Аккредитованные ИТ-организации до 3 марта 2025 года освобождены от выездных проверок Указом Президента от 02.03.2022 № 83. Разрешены только те проверки, которые назначены с согласия вышестоящего руководства.

Уже назначенных ВНП в отношении IT-фирм мораторий не коснулся – их завершат в изначально обозначенный срок. Но приостанавливать или продлевать такие ревизии налоговики не вправе (письмо ФНС от 24.03.2022 № СД-4-2/3586@).

Как успешно пройти допрос в налоговой? Какие уловки используют инспекторы? Прослушайте запись вебинара и узнаете все нюансы. Бесплатно для подписчиков Клерк.Премиум.

Как и где проходят выездные проверки

Задача выездной налоговой проверки – выявить неуплаченные суммы по налогам. Порядок по НК предполагает, что инспекторы сами приезжают в компанию и проверяют необходимую документацию.

Конечно, на руках должно быть основание – официальное разрешение. Но в реальности не всегда все проходит именно так.

Место проведения

По общему правилу выездная налоговая проверка должна проводиться по месту нахождения налогоплательщика.

В то же время инспекторы могут остаться у себя и изучать все данные на своих местах, если компания или ИП не могут предоставить помещение (п. 1 ст. 89 НК). Так обычно и происходит на практике.

В реальности налоговики могут прийти один-два раза на территорию налогоплательщика, а потом просто запрашивают все, что нужно для проверки – документы, сведения, пояснения.

Могут направить требования по телефону, онлайн или вручить лично. Инспекторы изучат полученные документы, сверят со своими данными и вынесут итоговое решение по проверке.

Что еще могут делать инспекторы в ходе ВНП, будем говорить дальше в статье.

Основание для ВНП

Налоговики не вправе начинать ревизию и присылать какие-либо запросы, если не предъявили решение о проведении ВНП.

Оно должно быть подписано начальником инспекции или его замом (п. 1 ст. 89 НК).

В решении должны быть следующие данные:

-

название проверяемой организации или ФИО предпринимателя;

-

налоги, сборы, страховые взносы, которые будут проверять;

-

проверяемый период;

-

состав проверяющих.

Сколько длится проверка: сроки

После того, как оформлено решение руководителя ИФНС (или его заместителя) о назначении выездного контроля, у инспекторов есть 2 месяца на все мероприятия. Такой срок предусмотрен статьей 89 НК.

На деле выездные ревизии длятся дольше, поскольку у налоговиков есть право приостанавливать процесс. Например, ИФНС может взять паузу на время запроса документов у контрагентов, банков и т.д.

По каждому стороннему партнеру возможна только одна приостановка ВНП. А в целом продолжительность всех пауз не должна превышать 9 месяцев.

Что проверяют при ВНП

Вообще проверить могут любые налоги, сборы или взносы. Но если в решении о проведении ВНП указан какой-то конкретный налог, то документы и сведения могут запрашивать только по нему.

Проверяемый период

Что касается периода проверки, то он ограничен – не может превышать 3 лет, предшествующих году назначения такого контроля.

Например, если ревизия назначена в 2023 году, то проверить могут лишь 2020, 2021 и 2022 годы. Уже истекшую часть 2023 года тоже могут захватить (письмо ФНС от 17.04.2019 № ЕД-4-2/7305).

Отдельные исключения по периодам названы в статье 89 НК.

Цели и задачи, которые преследуют налоговики

Что собственно ищут проверяющие:

-

верно ли определена налогооблагаемая база, нет ли нарушений бухучета, доходов и расходов компании,

-

соответствует ли декларируемый режим налогообложения фактическому роду бизнеса проверяемой организации или ИП;

-

правильно ли исчислены налоги, полностью ли уплачены в бюджет, нет ли просрочек.

Также в процессе ВНП вскрываются арифметические, неумышленные либо преднамеренные ошибки, неточности в документах.

Все найденные искажения ИФНС фиксирует и дает оценку нарушений учета, которые повлекли занижение налоговой базы.

Какие мероприятия допустимы в составе ВНП

В ходе выездного контроля инспекторы не только запрашивают документы, они могут осматривать помещения, проводить инвентаризацию имущества и многое другое.

Пройдемся по каждому виду контрольного мероприятия, который возможен.

Истребование документов у проверяемого

Как мы упоминали ранее, часто ВНП сводится к тому, что налоговая просто направляет требование о представлении документов, а затем изучает все, что получила для рассмотрения.

Пока длится срок проверки, таких требований может быть сколько угодно раз. Извещения придут онлайн по ТКС или через личный кабинет налогоплательщика, либо на бумаге – обычной почтой или через вручение лично.

На исполнение требования у бухгалтера есть 10 дней. Если времени не хватает, можно продлить срок – не позже следующего рабочего дня отправить ходатайство в ИФНС.

Правильно отвечать на любые требования ИФНС и грамотно формировать копии документов, в том числе электронных, вам поможет статья.

Истребование документов у контрагентов

Когда налоговики хотят убедиться, что сделка не выдумана и контрагент действительно существует, они истребуют у него документы.

Это может произойти не только по ходу ВНП, но и на этапе подготовки к ней. Такое право есть у ИФНС в силу пункта 2 статьи 93.1 НК.

Как происходит запрос?

Инспекция, которая проводит выездную, отправляет поручение в ИФНС по месту учета контрагента. И уже та направляет требование в нужную компанию или ИП.

Контрагенту дается на ответ 5 рабочих дней, в том числе с возможностью продлить данный срок.

Допрос свидетеля

Помимо анализа и сверки документов, в рамках ВНП инспекторы могут допрашивать свидетелей.

Таковыми могут выступать любые физлица, не только сотрудники или руководитель компании, это могут быть и представители контрагентов.

Другими словами – все, кому известны какие-либо обстоятельства, значимые для налогового контроля (подп. 12 п. 1 ст. 31 НК).

Исключение: граждане, у которых был особый доступ к информации компании в силу исполнения своих профобязанностей, как например адвокаты, аудиторы. Их допрашивать ИФНС не вправе.

За неявку свидетелю грозит штраф 1 000 руб., а за отказ от дачи показаний – 3 000 руб. (ст. 128 НК).

В любом случае у каждого есть право отказаться от дачи свидетельских показаний на основании статьи 51 Конституции: «Никто не обязан свидетельствовать против себя самого, своего супруга и близких родственников» (п. 3 ст. 90 НК).

Как успешно пройти выездную налоговую проверку? Какие первые действия предпринимать при приходе выездной? Получите инструкции от эксперта. Смотреть запись вебинара. Бесплатно для подписчиков Клерк.Премиум.

Проведение экспертизы

Сотрудники ИФНС прибегают к экспертизе , когда нужны специальные знания в науке, искусстве, технике или ремесле (п. 1 ст. 95 НК). Например, когда нужно:

-

установить подлинность подписей;

-

проверить, соответствует ли расход сырья количеству выпущенной продукции;

-

определить рыночную стоимость работ.

Чтобы заключение эксперта признали потом в качестве доказательства, важно, чтобы инспекция предварительно прислала уведомление о назначении экспертизы проверяемую компанию или ИП. Она должна ознакомить с постановлением, разъяснить права и составить протокол.

Осмотр

Налоговые органы могут осматривать (подп. 6 п. 1 ст. 31, п. 13 ст. 89 НК):

-

складские, производственные, торговые и любые другие помещения,

-

территории, которые налогоплательщик использует для получения дохода или которые имеют отношение к объектам налогообложения, независимо от места их нахождения.

При этом инспекторы вправе изучать данные, хранящиеся в памяти компьютеров (определение ВС от 17.07.2017 № 302-КГ17-8315).

Чтобы результаты осмотра признавались доказательствами, должны быть выполнены все обязательные требования из статьи 92 НК:

-

присутствие налогоплательщика или его представителя;

-

наличие понятых;

-

составление протокола;

-

подписи всех лиц, участвующих в осмотре.

Инвентаризация имущества

При необходимости налоговики инициируют инвентаризацию, следуя порядку из приказа Минфина № 20Н, МНС № ГБ-3-04/39 от 10.03.1999. Основные требования:

-

Должно быть распоряжение руководителя ИФНС;

-

В инвентаризации должны участвовать представители, материально ответственные лица и работники бухгалтерии налогоплательщика;

-

Результаты нужно фиксировать в описи;

-

Итоги – в специальной ведомости.

Выемка документов и предметов

Выемка может проводиться только в присутствии налогоплательщика или его представителя, а также понятых (абз. 1 п. 3 ст. 94 НК).

По окончании процедуры они должны подписать протокол.

К такой крайней мере получения документов прибегают только в двух случаях:

-

Компания или ИП отказывается сама представить истребованные документы или нарушает сроки. Тогда изымают все то, что было изначально в требовани ИФНС.

-

Есть основания полагать, что необходимые документы, предметы могут быть уничтожены, изменены, сокрыты и т.п.

Как заканчивается выездная налоговая проверка: оформление результатов

В последний день ревизии сотрудники ИФНС оформляют справку. В ней проверяющие пишут, что проверено и сколько времени затрачено, ставят обязательно свои подписи. Такую справку с результатами они должны вручить компании или предпринимателю.

После того, как налоговики составили справку, у них есть еще 2 месяца на оформление акта по итогам выездной (п. 1 ст. 100 НК).

В нем отражают найденные нарушения. Но даже в случае, когда никаких ошибок и нарушений в учете не найдены, акт все равно обязателен.

В течение 5 рабочих дней налоговики должны вручить акт проверяемому налогоплательщику. В документе расписываются проверяющие и представитель предприятия.

Как действовать после получения акта выездной проверки ИФНС

Сразу предупредим, что отказываться получать акт или уклоняться нет смысла.

Во-первых, за это грозит штраф до 50 000 руб.

Во-вторых, в случае уклонения налоговая направит документ по почте заказным письмом, и тогда он будет считаться полученным на шестой день.

Если с решением инспекторов по результатам ВНП или с частью выводов вы не согласны, лучше подать письменные возражения в инспекцию. На это дается 1 месяц с даты, когда вы получили акт.

Как оформить возражения на акт ВНП

Возражения можно составить в произвольной форме. Для основы достаточно взять структуру акта ВНП и поделить ее условно на 3 части:

В первой части:

-

наименование и адрес инспекции, в которую вы подаете возражения;

-

наименование, адрес, ИНН (КПП) вашей организации (Ф.И.О., адрес регистрации и ИНН для ИП);

-

номер и дата акта;

Во второй части:

-

факты и выводы инспекторов, с которыми вы не согласны, и обоснование ваших возражений;

-

ссылки на нормативку в редакции, действовавшей в спорный период;

-

ссылки на официальные разъяснения Минфина, ФНС или регионального управления ФНС. Если ваша инспекция давала разъяснения по спорным вопросам, рекомендуем сослаться и на них;

-

ссылки на судебную практику, которая подтверждает ваши выводы. В первую очередь лучше решения высших судов и судебка по вашему округу;

-

обстоятельства, смягчающие ответственность или исключающие привлечение вас к ответственности, если считаете что они есть.

Смягчающие обстоятельства можно не включать в возражения, а заявить их отдельно. Для этого составьте и подайте в инспекцию ходатайство об уменьшении штрафа.

-

ссылки на ваши документы, которые подтверждают обоснованность возражений. Их заверенные копии приложите к возражениям;

В последней части:

-

подведите итог всему сказанному выше. Например, укажите, что недоимки не возникло, поэтому нет оснований для начисления штрафа и пеней за несвоевременную уплату налога;

-

укажите на то, что вы просите вынести решение об отказе в привлечении к ответственности за совершение налогового правонарушения (в случае оспаривания акта полностью);

-

перечислите подтверждающие документы, которые вы прикладываете в качестве обоснования своих доводов.

Как обжаловать решение по итогам проверки

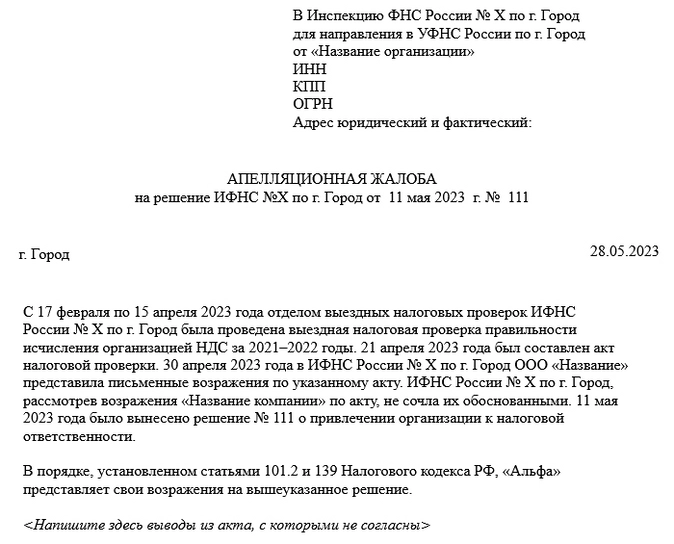

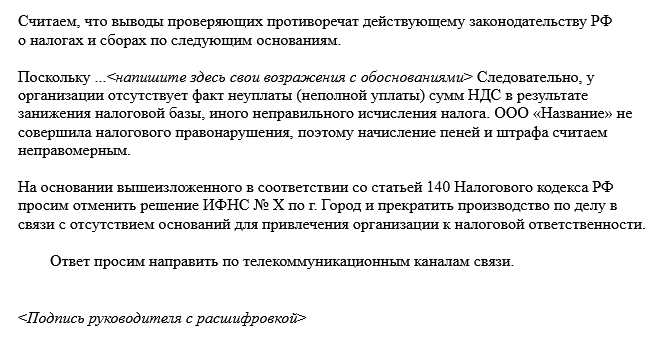

Обжаловать действия налоговой можно сразу в УФНС. Для этого в течение месяца вы можете подать апелляционную жалобу в вышестоящий налоговый орган. К апелляции приложите документы, необходимые для аргументации вашей позиции.

Обратите внимание, что саму жалобу нужно направлять в ИФНС, которая вынесла решение по итогам ревизии. А она уже перенаправит ее дальше в УФНС на рассмотрение.

Образец составления апелляционной жалобы в УФНС:

Можно ли подготовиться к ВНП и как минимизировать риски

Чтобы заранее избежать неприятностей, стоит периодически проводить внутренний и внешний аудит.

Хорошо будет, если квалифицированные консультанты посмотрят на учет глазами ИФНС, проанализируют возможные ошибки и риск доначислений.

Лучше сразу избегать спорных расходов или вычетов, не принимать к учету без необходимых документов.

Если увидели ошибку, не ждите прихода налоговиков – доплатите в бюджет сейчас, чем через пару лет с огромными суммами пеней и штрафов.

Когда уже получили уведомление о выездной налоговой проверке, рекомендуем сделать следующее:

-

Обучите работников, как себя вести с проверяющими и как отвечать на их вопросы.

-

Наведите порядок в документах и учете: проверьте первичку, подписи и оригиналы, избавьтесь от лишнего.

-

Организуйте помещение для сотрудников ИФНС (если проверка на вашей территории) и уберите все, что не связано с проверкой.

-

Подготовьте журнал проверок, чтобы записать в нем дату, время и цель визита. Лучше всего, если это сделает сам инспектор.

Подготовиться к выездной проверке вам поможет вебинар с подробными инструкциями. Смотреть запись.

Может ли ИФНС проводить сразу несколько выездных проверок в отношении налогоплательщика

Налоговая не может приходить с выездным контролем больше 2 раз в течение календарного года. Но допустима повторная проверка, как исключение.

Повторная выездная проверка может проводиться только в трех случаях:

-

Вы направили уточненку по ходу камералки и в ней сумма к уменьшению налога.

-

Региональная инспекция или УФНС усомнились в результатах работы вашей налоговой. Например, если в ходе ВНП проверяющие доначислили меньше налогов, чем нужно.

-

В вашей организаци или у ИП идет реорганизация или ликвидация.

Продолжительность проведения повторной проверки – 2 месяца, как и при обычной выездной проверке.

КонсультантПлюс: примечание.

О приостановлении назначения проверок и проведения ранее назначенных в отношении мобилизованных лиц и организаций, в которых такие лица являются руководителями и одновременно единственными участниками, см. Постановление Правительства РФ от 20.10.2022 N 1874.

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

(см. текст в предыдущей редакции)

1. Выездная налоговая проверка проводится на территории (в помещении) налогоплательщика на основании решения руководителя (заместителя руководителя) налогового органа.

В случае, если у налогоплательщика отсутствует возможность предоставить помещение для проведения выездной налоговой проверки, выездная налоговая проверка может проводиться по месту нахождения налогового органа, а в случае проведения выездной налоговой проверки налогоплательщиков — иностранных организаций, признаваемых налоговыми резидентами Российской Федерации в порядке, установленном пунктом 8 статьи 246.2 настоящего Кодекса, — по месту нахождения обособленного подразделения такой организации.

(в ред. Федерального закона от 15.02.2016 N 32-ФЗ)

(см. текст в предыдущей редакции)

2. Решение о проведении выездной налоговой проверки выносит налоговый орган по месту нахождения организации, или по месту жительства физического лица, или по месту нахождения обособленного подразделения иностранной организации, признаваемой налоговым резидентом Российской Федерации в порядке, установленном пунктом 8 статьи 246.2 настоящего Кодекса, или налоговый орган, уполномоченный федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, на проведение выездных налоговых проверок на территории субъекта Российской Федерации в отношении налогоплательщиков, имеющих место нахождения (место жительства) на территории этого субъекта Российской Федерации, если иное не предусмотрено настоящим пунктом.

(в ред. Федеральных законов от 15.02.2016 N 32-ФЗ, от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

Решение о проведении выездной налоговой проверки организации, отнесенной в порядке, установленном статьей 83 настоящего Кодекса, к категории крупнейших налогоплательщиков, выносит налоговый орган, осуществивший постановку этой организации на учет в качестве крупнейшего налогоплательщика.

Абзац утратил силу. — Федеральный закон от 23.11.2020 N 374-ФЗ.

(см. текст в предыдущей редакции)

Самостоятельная выездная налоговая проверка филиала или представительства проводится на основании решения налогового органа по месту нахождения такого обособленного подразделения или налогового органа, уполномоченного на проведение выездных налоговых проверок на территории субъекта Российской Федерации филиалов и представительств, имеющих место нахождения на территории этого субъекта Российской Федерации.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

Решение о проведении выездной налоговой проверки должно содержать следующие сведения:

полное и сокращенное наименования либо фамилия, имя, отчество налогоплательщика;

предмет проверки, то есть налоги, правильность исчисления и уплаты которых подлежит проверке;

периоды, за которые проводится проверка;

должности, фамилии и инициалы сотрудников налогового органа, которым поручается проведение проверки.

Форма решения руководителя (заместителя руководителя) налогового органа о проведении выездной налоговой проверки утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Решение о проведении выездной налоговой проверки не может быть вынесено на основе специальной декларации, представленной в соответствии с Федеральным законом «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации», и (или) прилагаемых к ней документов и (или) сведений, а также сведений, содержащихся в указанной специальной декларации и (или) документах.

(абзац введен Федеральным законом от 08.06.2015 N 150-ФЗ)

(п. 2 в ред. Федерального закона от 28.09.2010 N 243-ФЗ)

(см. текст в предыдущей редакции)

3. Выездная налоговая проверка в отношении одного налогоплательщика может проводиться по одному или нескольким налогам.

4. Предметом выездной налоговой проверки является правильность исчисления и своевременность уплаты налогов, если иное не предусмотрено настоящей главой.

(в ред. Федерального закона от 30.09.2013 N 267-ФЗ)

(см. текст в предыдущей редакции)

В рамках выездной налоговой проверки может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки, если иное не предусмотрено настоящим Кодексом.

(в ред. Федеральных законов от 27.07.2010 N 229-ФЗ, от 30.09.2013 N 267-ФЗ)

(см. текст в предыдущей редакции)

В случае представления налогоплательщиком уточненной налоговой декларации в рамках соответствующей выездной налоговой проверки проверяется период, за который представлена уточненная налоговая декларация.

(абзац введен Федеральным законом от 27.07.2010 N 229-ФЗ)

5. Налоговые органы не вправе проводить две и более выездные налоговые проверки по одним и тем же налогам за один и тот же период.

Налоговые органы не вправе проводить в отношении одного налогоплательщика более двух выездных налоговых проверок в течение календарного года, за исключением случаев принятия решения руководителем федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, о необходимости проведения выездной налоговой проверки налогоплательщика сверх указанного ограничения.

При определении количества выездных налоговых проверок налогоплательщика не учитывается количество проведенных самостоятельных выездных налоговых проверок его филиалов и представительств.

5.1. Налоговые органы не вправе проводить выездные налоговые проверки за период, за который проводится (проведен) налоговый мониторинг в отношении налогов, обязанность по исчислению и уплате которых в соответствии с настоящим Кодексом возложена на налогоплательщика, за исключением следующих случаев:

(в ред. Федерального закона от 29.12.2020 N 470-ФЗ)

(см. текст в предыдущей редакции)

1) проведение выездной налоговой проверки вышестоящим налоговым органом — в порядке контроля за деятельностью налогового органа, проводившего налоговый мониторинг;

2) досрочное прекращение налогового мониторинга;

3) невыполнение налогоплательщиком мотивированного мнения (мотивированных мнений) налогового органа в срок до 1 декабря года, следующего за периодом, за который проводился налоговый мониторинг. В этом случае решение о проведении выездной налоговой проверки выносится налоговым органом не позднее двух месяцев со дня истечения указанного срока. Предметом такой выездной налоговой проверки являются правильность исчисления и своевременность уплаты налогов (сборов, страховых взносов) в соответствии с невыполненным мотивированным мнением (невыполненными мотивированными мнениями);

(пп. 3 в ред. Федерального закона от 29.12.2020 N 470-ФЗ)

(см. текст в предыдущей редакции)

4) представление налогоплательщиком в календарном году, за который налоговый мониторинг не проводится, уточненной налоговой декларации (расчета) за период проведения налогового мониторинга, в которой по сравнению с ранее представленной налоговой декларацией (расчетом) уменьшена сумма налога (сбора, страховых взносов), подлежащая уплате в бюджетную систему Российской Федерации, увеличена заявленная к возмещению сумма налога на добавленную стоимость или акциза либо увеличена сумма полученного убытка. Предметом выездной налоговой проверки в указанном случае является правильность исчисления налога (сбора, страховых взносов) (определения суммы убытка) на основании измененных показателей уточненной налоговой декларации (расчета), повлекших уменьшение ранее исчисленной суммы налога (сбора, страховых взносов) (увеличение заявленной к возмещению суммы налога на добавленную стоимость или акциза либо увеличение суммы полученного убытка).

(пп. 4 в ред. Федерального закона от 29.12.2020 N 470-ФЗ)

(см. текст в предыдущей редакции)

(п. 5.1 введен Федеральным законом от 04.11.2014 N 348-ФЗ)

5.2. В рамках выездной налоговой проверки международной компании, зарегистрированной в соответствии с Федеральным законом от 3 августа 2018 года N 290-ФЗ «О международных компаниях и международных фондах», не могут быть проверены периоды, предшествующие регистрации такой компании в Российской Федерации в качестве международной компании, за исключением выездных налоговых проверок в отношении обособленных подразделений иностранных организаций, зарегистрированных на территории Российской Федерации до даты регистрации таких организаций в качестве международных компаний.

(п. 5.2 введен Федеральным законом от 25.12.2018 N 490-ФЗ; в ред. Федерального закона от 26.03.2022 N 66-ФЗ)

(см. текст в предыдущей редакции)

6. Выездная налоговая проверка не может продолжаться более двух месяцев. Указанный срок может быть продлен до четырех месяцев, а в исключительных случаях — до шести месяцев.

Основания и порядок продления срока проведения выездной налоговой проверки устанавливаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

7. В рамках выездной налоговой проверки налоговый орган вправе проверять деятельность филиалов и представительств налогоплательщика.

Налоговый орган вправе проводить самостоятельную выездную налоговую проверку филиалов и представительств по вопросам правильности исчисления и своевременности уплаты региональных и (или) местных налогов.

Налоговый орган, проводящий самостоятельную выездную проверку филиалов и представительств, не вправе проводить в отношении филиала или представительства две и более выездные налоговые проверки по одним и тем же налогам за один и тот же период.

Налоговый орган не вправе проводить в отношении одного филиала или представительства налогоплательщика более двух выездных налоговых проверок в течение одного календарного года.

При проведении самостоятельной выездной налоговой проверки филиалов и представительств налогоплательщика срок проверки не может превышать один месяц.

7.1. В рамках выездной налоговой проверки налоговый орган вправе проверять деятельность налогоплательщика, связанную с его участием в договоре инвестиционного товарищества, а также запрашивать у участников договора инвестиционного товарищества информацию, необходимую для проведения выездной налоговой проверки, в порядке, установленном статьей 93.1 настоящего Кодекса.

В случае, если выездная налоговая проверка проводится в отношении налогоплательщика, не являющегося управляющим товарищем, ответственным за ведение налогового учета (далее в настоящей статье — управляющий товарищ), требование о представлении документов и (или) информации, связанных с его участием в договоре инвестиционного товарищества, направляется управляющему товарищу. Если управляющий товарищ не представил документы и (или) информацию в установленный срок, требование о представлении документов и (или) информации, связанных с участием проверяемого налогоплательщика в инвестиционном товариществе, может быть направлено другим участникам договора инвестиционного товарищества.

(п. 7.1 введен Федеральным законом от 28.11.2011 N 336-ФЗ)

8. Срок проведения выездной налоговой проверки исчисляется со дня вынесения решения о назначении проверки и до дня составления справки о проведенной проверке.

9. Руководитель (заместитель руководителя) налогового органа вправе приостановить проведение выездной налоговой проверки для:

1) истребования документов (информации) в соответствии с пунктом 1 статьи 93.1 настоящего Кодекса;

2) получения информации от иностранных государственных органов в рамках международных договоров Российской Федерации;

3) проведения экспертиз;

4) перевода на русский язык документов, представленных налогоплательщиком на иностранном языке.

Приостановление проведения выездной налоговой проверки по основанию, указанному в подпункте 1 настоящего пункта, допускается не более одного раза по каждому лицу, у которого истребуются документы.

Приостановление и возобновление проведения выездной налоговой проверки оформляются соответствующим решением руководителя (заместителя руководителя) налогового органа, проводящего указанную проверку.

Общий срок приостановления проведения выездной налоговой проверки не может превышать шесть месяцев. В случае, если проверка была приостановлена по основанию, указанному в подпункте 2 настоящего пункта, и в течение шести месяцев налоговый орган не смог получить запрашиваемую информацию от иностранных государственных органов в рамках международных договоров Российской Федерации, срок приостановления указанной проверки может быть увеличен на три месяца.

На период действия срока приостановления проведения выездной налоговой проверки приостанавливаются действия налогового органа по истребованию документов у налогоплательщика, которому в этом случае возвращаются все подлинники, истребованные при проведении проверки, за исключением документов, полученных в ходе проведения выемки, а также приостанавливаются действия налогового органа на территории (в помещении) налогоплательщика, связанные с указанной проверкой.

10. Повторной выездной налоговой проверкой налогоплательщика признается выездная налоговая проверка, проводимая независимо от времени проведения предыдущей проверки по тем же налогам и за тот же период.

При назначении повторной выездной налоговой проверки ограничения, указанные в пункте 5 настоящей статьи, не действуют.

При проведении повторной выездной налоговой проверки может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении повторной выездной налоговой проверки.

КонсультантПлюс: примечание.

Абз. 4, 5 п. 10 ст. 89 признаны частично не соответствующими Конституции РФ (Постановление КС РФ от 17.03.2009 N 5-П).

Повторная выездная налоговая проверка налогоплательщика может проводиться:

1) вышестоящим налоговым органом — в порядке контроля за деятельностью налогового органа, проводившего проверку;

2) налоговым органом, ранее проводившим проверку, на основании решения его руководителя (заместителя руководителя) — в случае представления налогоплательщиком уточненной налоговой декларации (расчета), в которой по сравнению с ранее представленной налоговой декларацией (расчетом) уменьшена сумма налога (сбора, страховых взносов), подлежащая уплате в бюджетную систему Российской Федерации, увеличена заявленная к возмещению сумма налога на добавленную стоимость или акциза либо увеличена сумма полученного убытка. Предметом повторной выездной налоговой проверки в указанном случае является правильность исчисления налога (сбора, страховых взносов) (определения суммы полученного убытка) на основании измененных показателей уточненной налоговой декларации (расчета), повлекших уменьшение ранее исчисленной суммы налога (сбора, страховых взносов) (увеличение заявленной к возмещению суммы налога на добавленную стоимость или акциза либо увеличение суммы полученного убытка).

(в ред. Федерального закона от 29.12.2020 N 470-ФЗ)

(см. текст в предыдущей редакции)

Если при проведении повторной выездной налоговой проверки выявлен факт совершения налогоплательщиком налогового правонарушения, которое не было выявлено при проведении первоначальной выездной налоговой проверки, к налогоплательщику не применяются налоговые санкции, за исключением случаев, когда невыявление факта налогового правонарушения при проведении первоначальной налоговой проверки явилось результатом сговора между налогоплательщиком и должностным лицом налогового органа.

11. Выездная налоговая проверка, осуществляемая в связи с реорганизацией или ликвидацией организации-налогоплательщика, может проводиться независимо от времени проведения и предмета предыдущей проверки. При этом проверяется период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки.

12. Налогоплательщик обязан обеспечить возможность должностных лиц налоговых органов, проводящих выездную налоговую проверку, ознакомиться с документами, связанными с исчислением и уплатой налогов.

При проведении выездной налоговой проверки у налогоплательщика могут быть истребованы необходимые для проверки документы в порядке, установленном статьей 93 настоящего Кодекса.

Ознакомление должностных лиц налоговых органов с подлинниками документов допускается только на территории налогоплательщика, за исключением случаев проведения выездной налоговой проверки по месту нахождения налогового органа, а также случаев, предусмотренных статьей 94 настоящего Кодекса.

13. При необходимости уполномоченные должностные лица налоговых органов, осуществляющие выездную налоговую проверку, могут проводить инвентаризацию имущества налогоплательщика, а также производить осмотр производственных, складских, торговых и иных помещений и территорий, используемых налогоплательщиком для извлечения дохода либо связанных с содержанием объектов налогообложения, в порядке, установленном статьей 92 настоящего Кодекса.

14. При наличии у осуществляющих выездную налоговую проверку должностных лиц достаточных оснований полагать, что документы, свидетельствующие о совершении правонарушений, могут быть уничтожены, сокрыты, изменены или заменены, производится выемка этих документов в порядке, предусмотренном статьей 94 настоящего Кодекса.

15. В последний день проведения выездной налоговой проверки проверяющий обязан составить справку о проведенной проверке, в которой фиксируются предмет проверки и сроки ее проведения, и вручить ее налогоплательщику или его представителю.

В случае, если налогоплательщик (его представитель) уклоняется от получения справки о проведенной проверке, указанная справка направляется налогоплательщику заказным письмом по почте.

16. Особенности проведения выездных налоговых проверок при выполнении соглашений о разделе продукции определяются главой 26.4 настоящего Кодекса.

16.1. Особенности проведения выездных налоговых проверок резидентов, исключенных из единого реестра резидентов Особой экономической зоны в Калининградской области, определяются статьями 288.1 и 385.1 настоящего Кодекса.

(п. 16.1 введен Федеральным законом от 17.05.2007 N 84-ФЗ)

17. Правила, предусмотренные настоящей статьей, применяются также при проведении выездных налоговых проверок плательщиков сборов, плательщиков страховых взносов и налоговых агентов.

(в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

18. Правила, предусмотренные настоящей статьей, применяются при проведении выездных налоговых проверок консолидированной группы налогоплательщиков с учетом особенностей, установленных статьей 89.1 настоящего Кодекса.

(п. 18 введен Федеральным законом от 16.11.2011 N 321-ФЗ)

19. Правила, предусмотренные настоящей статьей, применяются при проведении выездных налоговых проверок налогоплательщика — участника регионального инвестиционного проекта с учетом особенностей, установленных статьей 89.2 настоящего Кодекса.

(п. 19 введен Федеральным законом от 30.09.2013 N 267-ФЗ)

Выездная налоговая проверка в 2022 — 2023 годах: список особенностей

Если вы или ваша организация стали объектом внимания налоговых органов и получили уведомление о выездной налоговой проверке в 2022 — 2023 годах, вам необходимо ознакомиться с особенностями такой проверки:

- выездная налоговая проверка может быть проведена только по месту нахождения налогоплательщика (за исключением случаев, указанных в абз. 2, 3 п. 2 ст. 89 НК РФ);

- главная цель проверки — установить, правильно ли были исчислены налоги и страховые взносы, а также вовремя ли они были уплачены (пп. 4, 17 ст. 89 НК РФ);

- основным документом, подтверждающим начало выездной налоговой проверки, является решение о ее проведении (п. 1 ст. 89 НК РФ);

- проверяемый период не может превышать 3 лет (п. 4 ст. 89 НК РФ);

Когда налоговая проверка может охватывать период, превышающий 3 года, читайте в материалах «Повторная выездная проверка может быть «глубже» 3 лет» и «Текущий год могут проверить заодно с тремя предыдущими?».

- налогоплательщик не может быть проверен более 1 раза по одним и тем же налогам за один и тот же период;

Есть несколько ситуаций — исключений, когда НК разрешает повторные проверки. Все они описаны здесь. Отметим новую, появившуюся с 01.07.2021, — это подача уточненки по НДС или акцизам с увеличением суммы налога к возмещению (п. 10 ст. 89 НК РФ в ред. закона от 29.12.2020 № 470-ФЗ).

- за календарный год может быть проведена только одна выездная проверка (исключение — когда решение о повторной проверке принято руководителем вышестоящего налогового органа ФНС РФ);

- выездная проверка не может быть назначена в отношении специальной декларации (п. 2 ст. 89 НК РФ), которую физлицо вправе добровольно подать в ИФНС об имеющемся у него имуществе (недвижимости, транспорте, вкладах в банки или в уставный капитал организаций), а также о контролируемых им иностранных компаниях.

Право ИФНС на выездную проверку

Законодательно определено, что право на проведение выездной налоговой проверки имеет тот налоговый орган, к которому территориально принадлежит налогоплательщик. Хотя существуют и исключения, действующие для крупнейших налогоплательщиков и обособленных подразделений.

Также важную роль играют дата постановки на учет в качестве налогоплательщика в определенном налоговом органе и дата внесения изменений в реестр учета.

Так, если при смене местонахождения своевременно не внесены соответствующие изменения в ЕГРЮЛ, то выездную налоговую проверку будет проводить налоговый орган по прежнему месту нахождения. Если такая ситуация возникнет по вине налоговой инспекции в связи с нарушением требований и сроков регистрации, то выездная налоговая проверка также будет проведена инспекцией по старому месту регистрации (постановление ФАС Поволжского округа от 29.05.2013 № А65-25327/2012).

Другие ИФНС не вправе назначать проверку налогоплательщиков, находящихся вне зоны их юрисдикции. Так, налоговый орган, у которого на учете числится лишь недвижимость и транспорт, но не сам налогоплательщик, не может назначить последнему выездную налоговую проверку.

По каким критериям ИФНС отбирает налогоплательщиков для проведения выездной проверки, рассказали эксперты КонсультантПлюс. Получите бесплатный пробный доступ к системе и изучаайте авторитетные материалы.

Решение о проведении выездной налоговой проверки

Как уже отмечалось выше, началу выездной налоговой проверки предшествует подготовка основного документа, дающего право на проведение контрольного мероприятия, — решения о проведении выездной налоговой проверки и, соответственно, вручение его проверяемому юридическому или физическому лицу.

Этому документу стоит уделить особое внимание, так как он является основанием для осуществления комплекса контрольных мероприятий. Зачастую некомпетентные инспекторы пренебрегают обязанностью своевременно вручить и ознакомить налогоплательщиков с решением, но это является грубой ошибкой и может быть использовано проверяемыми лица как аргумент при подтверждении нарушения процессуальных норм.

Решение о проведении выездной налоговой проверки имеет право составить только тот налоговый орган, к которому территориально принадлежит проверяемый налогоплательщик. В этом документе отражается информация о субъекте контроля, предмете проверки (перечень проверяемых налогов), периоде проверки и о составе проверяющей группы. Решение обязательно должно быть подписано руководителем налоговой инспекции либо его заместителем.

Где проводится согласно НК РФ выездная налоговая проверка?

Местом проведения выездной налоговой проверки являются помещения или офис налогоплательщика (п. 1 ст. 89 НК РФ). Но иногда бывает так, что размер помещений не позволяет расположиться там всей проверяющей группе, и тогда проверка может быть проведена в налоговой инспекции.

О том, что у налогоплательщика отсутствуют возможности по размещению проверяющих, он должен сообщить сам, в противном случае это решение принимает руководитель проверяющей группы по факту выезда и осмотра помещений налогоплательщика.

Следует отметить, что на практике случается, что налоговый орган без получения соответствующего заявления и должного осмотра принимает решение провести выездную налоговую проверку в инспекции. Но это свидетельствует о том, что контролирующие органы нарушают действующий порядок проведения выездной налоговой проверки.

Такое мнение поддерживают и суды. Так, ФАС Московского округа в постановлении от 20.08.2010 № КА-А40/8830-10 отменил решение, вынесенное по результатам выездной налоговой проверки, проводимой в упрощенном варианте, из-за нарушения процедуры проведения.

Но в то же время если решение налогового органа не содержит существенных ошибок, то суды вряд ли встанут на сторону налогоплательщика только лишь потому, что выездная налоговая проверка была проведена в налоговой инспекции без соответствующего уведомления проверяемого лица (постановление ФАС Западно-Сибирского округа от 26.04.2013 № А75-3810/2012).

Важным обстоятельством является то, что даже при проведении выездной налоговой проверки на территории контролирующего органа налогоплательщику необходимо выполнять все требования проверяющих, будь то запрос на представление документов либо требование на осмотр рабочих помещений.

Какова продолжительность выездной налоговой проверки?

Срок выездной налоговой проверки составляет 2 месяца, но в то же время НК РФ дает возможность налоговым органам как продлевать его, так и приостанавливать. Инспекторы очень часто пользуются этими возможностями, когда нужно выяснить, является ли совершение определенной хозяйственной операции нарушением, или же изучить дополнительные материалы, касающиеся деятельности проверяемого лица.

О случаях, когда налоговые органы могут продлить срок выездной проверки, читайте в материале «Как и когда может быть продлена выездная налоговая проверка».

Срок, на который инспектор имеет право продлевать проверку, составляет 4 (6) месяцев (п. 6 ст. 89 НК РФ), а приостановить — 6 (9) месяцев (п. 9 ст. 89 НК РФ). Таким образом, если в течение контрольного мероприятия налоговики прибегают к описанным выше методам, то максимальный срок проверки может составить 1 год и 3 месяца.