Бюджет продаж служит отправной точкой расчета многих операционных, вспомогательных и финансовых бюджетов компании. От корректности его планирования напрямую зависит качество прогнозируемых показателей взаимосвязанных с ним бюджетов. Качество составления бюджета продаж влияет и на фактические результаты бизнеса компании. Поэтому очень важно составить бюджет продаж, который содержит достоверные, корректные показатели. Как это сделать, читайте в статье.

РОЛЬ БЮДЖЕТА ПРОДАЖ В СИСТЕМЕ БЮДЖЕТИРОВАНИЯ ПРЕДПРИЯТИЯ

Планирование основных бюджетов компании начинается с составления бюджета продаж, так как в процессе реализации продукции генерируется прибыль от хозяйственной деятельности. На основе данных о предполагаемом объеме реализуемой продукции на следующем этапе формируют еще два бюджета:

- бюджет производства продукции в количественном выражении;

- бюджет закупок сырья и материалов для производства продукции в количественном выражении.

Эти три бюджета (бюджет продаж, бюджет производства и бюджет закупок) тесно взаимосвязаны, поскольку любые изменения в прогнозе количества реализуемой продукции автоматически изменяют количественные показатели бюджета производства и бюджета закупок.

В бюджете продаж суммовые показатели определяют умножением количества реализуемой продукции на цену ее реализации, в бюджете закупок — умножением количества сырья и материалов на их закупочную цену.

Бюджет производства в суммовом выражении прогнозируют более сложным путем, рассчитывают через составление вспомогательных бюджетов:

- бюджета сырья и материалов — отражает количественный расход сырья и материалов при выполнении бюджета производства, путем умножения этого количества на закупочную цену определяется в суммовом выражении;

- бюджета прямых расходов на производство — отражает сумму затрат, связанных непосредственно с выпуском продукции (расход энергоресурсов, оплата труда производственных рабочих, расходы на эксплуатацию и ремонт производственного оборудования и т. д.);

- бюджета общепроизводственных расходов — включает все остальные производственные затраты, напрямую не связанные с выпуском продукции (расходы вспомогательных производств, общецеховые расходы, расходы на содержание оборудования и помещений общепроизводственного назначения, расходы на контроль качества и управления производством продукции).

На основании этих трех вспомогательных бюджетов формируется общая себестоимость выпуска продукции (отражается в бюджете себестоимости продукции). Добавив к ней сумму коммерческих и общехозяйственных расходов, получают общую сумму операционных расходов компании.

В финале этой работы формируют бюджет доходов и расходов, в который доходы попадают из бюджета продаж, а расходы складываются из бюджетов себестоимости продукции, бюджета коммерческих расходов и бюджета общепроизводственных расходов.

На заключительном этапе бюджетирования на основе бюджета доходов и расходов и бюджета инвестиций составляют бюджет движения денежных средств, на основе данных всех перечисленных выше бюджетов — прогнозный баланс компании.

Любые изменения показателей бюджета продаж неизбежно приводят к аналогичным изменениям показателей практически всех остальных бюджетов. Это подтверждает анализ взаимосвязи между изменениями в бюджете продаж и другими бюджетами компании (табл. 1).

|

Таблица 1. Взаимосвязь показателей бюджета продаж с другими бюджетами компании |

||

|

Бюджеты компании |

Влияние бюджета продаж |

|

|

количество |

количество |

|

|

Бюджет закупок |

Количество закупаемых сырья и материалов |

Сумма закупаемых сырья и материалов |

|

Бюджет сырья и материалов |

Количество расхода сырья и материалов на выпуск продукции |

Сумма расхода сырья и материалов на выпуск продукции |

|

Бюджет прямых расходов на производство |

Количество энергоресурсов на выпуск продукции |

Сумма затрат на энергоресурсы |

|

Количество трудозатрат производственного персонала |

Сумма затрат на оплату труда производственного персонала |

|

|

Бюджет общепроизводственных расходов |

Количество энергоресурсов на обеспечение выпуска продукции |

Сумма затрат на энергоресурсы для обеспечения выпуска продукции |

|

Бюджет коммерческих расходов |

Количество готовой продукции, используемой для продвижения продукции |

Сумма расходов на оплату труда, продвижение продукции и т. д. |

|

Бюджет общехозяйственных расходов |

— |

Сумма расходов на обслуживание внешнего финансирования |

|

Бюджет доходов и расходов |

— |

Сумма реализации продукции |

|

Себестоимость реализации продукции |

||

|

Прибыль от реализации |

||

|

Прибыль от хозяйственной деятельности |

||

|

Бюджет движения денежных средств |

— |

Поступления выручки от покупателей |

|

Операционный расход денег |

||

|

Поступления и расход денег по финансовой деятельности |

||

|

Прогнозный баланс |

— |

Остатки сырья и материалов |

|

Остатки готовой продукции |

||

|

Величина «дебиторки» |

||

|

Величина «кредиторки» |

||

|

Величина займов и кредитов |

Приведенная таблица еще раз убеждает в необходимости тщательного планирования бюджета продаж, чтобы показатели остальных бюджетов компании были максимально достоверными. Поэтому далее рассмотрим методику формирования бюджета продаж, обеспечивающую корректность его показателей.

МЕТОДИКА ФОРМИРОВАНИЯ ДОСТОВЕРНОГО БЮДЖЕТА ПРОДАЖ

На практике бюджет продаж нередко составляют путем увеличения результатов, достигнутых в прошедшем периоде, на целевой процент роста, заданный в планируемом периоде. Однако такой подход всегда снижает достоверность бюджета продаж. Причины:

- динамика продаж в прошедшем периоде у разных категорий покупателей всегда отличается;

- сумма продаж зависит от количества реализуемой продукции и цены реализации единицы продукции;

- все компании используют инструменты стимулирования сбыта продукции. Самый распространенный — предоставление скидок покупателям, которые снижают цену реализации и тем самым уменьшают сумму продаж. Поэтому для корректного прогнозирования продаж в планируемом периоде нужно последовательно выполнить следующую работу:

- сформировать план реализации продукции в натуральном выражении по категориям покупателей;

- сформировать план динамики цены реализации единицы продукции по категориям покупателей;

- составить маркетинговый план предоставления скидок по категориям покупателей;

- рассчитать план продаж на предстоящий период в суммовом выражении.

План реализации продукции в натуральном выражении формируют на основе данных о динамике прошлых периодов и с учетом мероприятий по развитию бизнеса в планируемом периоде. К таким мероприятиям относят:

- запуск производства новых видов продукции;

- изменения в ассортиментной линейке выпускаемых видов продукции;

- выход компании на новые регионы сбыта или рост сегмента покупателей на существующем рынке.

Расчеты также делают в аналитике по группам покупателей, чтобы добиться максимально точного прогноза. Внутри групп целесообразно планировать динамику продаж отдельно по наиболее крупным покупателям, используя правило Парето.

Важный момент: план продаж в натуральном выражении должен учитывать наличие фактора сезонности спроса на различные группы реализуемой продукции.

В таблице 2 представлен прогноз объемов продаж продукции на год в натуральном выражении, сформированный по квартальным периодам, категориям покупателей и номенклатурным группам продукции.

|

Таблица 2. Прогноз объемов продаж, т |

|||||

|

Показатель |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

Год |

|

Федеральные сети |

500 |

650 |

820 |

830 |

2800 |

|

Продукция 1 |

300 |

350 |

370 |

330 |

1350 |

|

Продукция 2 |

200 |

200 |

250 |

250 |

900 |

|

Продукция 3 |

0 |

100 |

200 |

250 |

550 |

|

Региональные сети |

250 |

330 |

370 |

350 |

1300 |

|

Продукция 1 |

150 |

170 |

180 |

150 |

650 |

|

Продукция 2 |

100 |

120 |

130 |

100 |

450 |

|

Продукция 3 |

0 |

40 |

60 |

100 |

200 |

|

Оптовые покупатели |

210 |

240 |

300 |

350 |

1100 |

|

Продукция 1 |

120 |

130 |

150 |

150 |

550 |

|

Продукция 2 |

70 |

80 |

100 |

100 |

350 |

|

Продукция 3 |

20 |

30 |

50 |

100 |

200 |

|

Розничные покупатели |

110 |

140 |

180 |

170 |

600 |

|

Продукция 1 |

70 |

80 |

100 |

80 |

330 |

|

Продукция 2 |

30 |

40 |

50 |

60 |

180 |

|

Продукция 3 |

10 |

20 |

30 |

30 |

90 |

|

Всего реализация |

1070 |

1360 |

1670 |

1700 |

5800 |

|

Продукция 1 |

640 |

730 |

800 |

710 |

2880 |

|

Продукция 2 |

400 |

440 |

530 |

510 |

1880 |

|

Продукция 3 |

30 |

190 |

340 |

480 |

1040 |

Согласно прогнозу объемов продаж с первого квартала предусмотрен выпуск новой продукции (продукция 3), но ее реализация сетевым покупателям запланирована только со второго квартала. Объяснятся это тем, что для ввода нового ассортимента продукции торговые сети предъявляют поставщикам определенные требования, на выполнение которых потребуется время.

План динамики цены реализации единицы продукции формируют на основе:

- утвержденного на предстоящий год прайса для каждой категории покупателей;

- прогноза повышения отпускных цен в планируемом периоде.

Большинство компаний повышает цены с начала нового года или перед периодом повышения сезонного спроса на продукцию. Однако изменение цен возможно под влиянием рыночной ситуации и в связи с динамикой величины себестоимости выпуска продукции.

В таблице 3 приведен прогноз цены реализации единицы продукции на предстоящий год, сформированный по квартальным периодам, категориям покупателей и номенклатурным группам продукции.

|

Таблица 3. Прогноз цены реализации, тыс. руб./т |

||||

|

Показатель |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|

Федеральные сети |

||||

|

Продукция 1 |

200 |

200 |

210 |

210 |

|

Продукция 2 |

250 |

250 |

270 |

270 |

|

Продукция 3 |

300 |

300 |

300 |

300 |

|

Региональные сети |

||||

|

Продукция 1 |

210 |

210 |

220 |

220 |

|

Продукция 2 |

260 |

260 |

280 |

280 |

|

Продукция 3 |

310 |

310 |

310 |

310 |

|

Оптовые покупатели |

||||

|

Продукция 1 |

220 |

220 |

230 |

230 |

|

Продукция 2 |

270 |

270 |

280 |

280 |

|

Продукция 3 |

320 |

320 |

320 |

320 |

|

Розничные покупатели |

||||

|

Продукция 1 |

230 |

230 |

240 |

240 |

|

Продукция 2 |

280 |

280 |

290 |

290 |

|

Продукция 3 |

330 |

330 |

330 |

330 |

Здесь можно отметить, что компания планирует повышение цены реализации по группам продукции 1 и продукции 2 по всем категориям покупателей с начала третьего квартала. По новой группе продукции 3 повышение цен в предстоящем году не предусмотрено, чтобы стимулировать ее сбыт и нарастить объемы продаж.

Маркетинговый план предоставления скидок составляют с учетом:

- утвержденных мероприятий по продвижению продукции на рынке;

- применяемых компанией бонусных программ для покупателей;

- фактора сезонности спроса на различные группы выпускаемой продукции.

Для целей формирования плана продаж нужна информация, на сколько процентов от прайса снизится цена реализации продукции в разных периодах и по разным категориям покупателей. Такая информация есть в договорах с покупателями, заключаемых перед началом планируемого периода, и в утвержденной сбытовой политике компании.

Пример плана по предоставлению скидок покупателям в аналитике по периодам, категориям покупателей и номенклатурным группам продукции приведен в табл. 4 .

|

Таблица 4. Прогноз скидок по акциям, % от цены реализации |

|||||

|

Показатель |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

Год |

|

Федеральные сети |

|||||

|

Продукция 1 |

–10 % |

–15 % |

|||

|

Продукция 2 |

–10 % |

–10 % |

|||

|

Продукция 3 |

–15 % |

–10 % |

|||

|

Региональные сети |

|||||

|

Продукция 1 |

–10 % |

–10 % |

|||

|

Продукция 2 |

–10 % |

–5 % |

–5 % |

||

|

Продукция 3 |

–10 % |

–5 % |

–5 % |

||

|

Оптовые покупатели |

|||||

|

Продукция 1 |

–5 % |

–10 % |

|||

|

Продукция 2 |

–5 % |

–5 % |

|||

|

Продукция 3 |

–5 % |

–5 % |

–5 % |

||

|

Розничные покупатели |

|||||

|

Продукция 1 |

|||||

|

Продукция 2 |

|||||

|

Продукция 3 |

Имея информацию о предполагаемых объемах продаж в количественном измерении, ценах реализации единицы продукции и величине скидок покупателям, можно перейти к расчету бюджета продаж в суммовом выражении.

Бюджет продаж в суммовом выражении рассчитывается как произведение количества реализации продукции на цену реализации единицы продукции с учетом предоставляемых покупателям скидок. Расчет суммы продаж по каждой номенклатуре продукции можно выразить формулой:

Сумма продаж = Количество продаж × Цена реализации × (1 – Величина скидки покупателям в процентах).

В итоге получаем наиболее достоверный бюджет продаж в количественном и суммовом выражении, который будет транслироваться на другие бюджеты компании. Пример суммового бюджета продаж, рассчитанного с помощью указанной выше формулы, показан в табл. 5.

|

Таблица 5. Бюджет продаж, тыс. руб. |

|||||

|

Показатель |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

Год |

|

Федеральные сети |

105 000 |

138 500 |

187 545 |

205 050 |

636 095 |

|

Продукция 1 |

60 000 |

63 000 |

66 045 |

69 300 |

258 345 |

|

Продукция 2 |

45 000 |

50 000 |

67 500 |

60 750 |

223 250 |

|

Продукция 3 |

0 |

25 500 |

54 000 |

75 000 |

154 500 |

|

Региональные сети |

54 900 |

75 110 |

87 890 |

90 600 |

308 500 |

|

Продукция 1 |

31 500 |

32 130 |

35 640 |

33 000 |

132 270 |

|

Продукция 2 |

23 400 |

31 200 |

34 580 |

26 600 |

115 780 |

|

Продукция 3 |

0 |

11 780 |

17 670 |

31 000 |

60 450 |

|

Оптовые покупатели |

50 435 |

57 890 |

74 250 |

93 100 |

275 675 |

|

Продукция 1 |

26 400 |

27 170 |

31 050 |

34 500 |

119 120 |

|

Продукция 2 |

17 955 |

21 600 |

28 000 |

26 600 |

94 155 |

|

Продукция 3 |

6080 |

9120 |

15 200 |

32 000 |

62 400 |

|

Розничные покупатели |

27 800 |

36 200 |

48 400 |

46 500 |

158 900 |

|

Продукция 1 |

16 100 |

18 400 |

24 000 |

19 200 |

77 700 |

|

Продукция 2 |

8400 |

11 200 |

14 500 |

17 400 |

51 500 |

|

Продукция 3 |

3300 |

6600 |

9900 |

9900 |

29 700 |

|

Всего реализация |

238 135 |

307 700 |

398 085 |

435 250 |

1 379 170 |

|

Продукция 1 |

134 000 |

140 700 |

156 735 |

156 000 |

587 435 |

|

Продукция 2 |

94 755 |

114 000 |

144 580 |

131 350 |

484 685 |

|

Продукция 3 |

9380 |

53 000 |

96 770 |

147 900 |

307 050 |

ПОДВОДИМ ИТОГИ

- Бюджет продаж содержит информацию об объемах реализации, ценах и выручке от реализации, является отправной точкой процесса бюджетирования.

- От корректности планирования бюджета продаж и достоверности его показателей зависит качество прогнозируемых показателей взаимосвязанных с ним бюджетов.

- Бюджет продаж — основа планирования операционных и финансовых бюджетов компании.

- Бюджет продаж формируется в аналитике по периодам, категориям покупателей и номенклатурным группам продукции.

- Чтобы обеспечить наибольшую корректность бюджета продаж, следует соблюдать алгоритм его формирования: прогноз количества реализации, прогноз цены реализации, планирование скидок покупателям расчет суммы реализации продукции.

Статья опубликована в журнале «Планово-экономический отдел» № 1, 2021.

Бюджет продаж представляет собой основу для дальнейшего расчета всех бюджетов компании и плановых показателей. Бюджет показывает размер желаемой выручки в количественном и стоимостном измерениях.

Сначала необходимо определить факторы, ограничивающие бюджет.

К ограничивающим факторам относятся:

- покупательская база;

- производственные мощности;

- денежные ресурсы;

- Квалификация кадров.

На какие доходы мы можем рассчитывать при определяющим нашу деятельность ограничивающем факторе? Определить его несложно, так как разные сферы бизнеса имеют характерные факторы, сдерживающие бюджет:

- для производства – производственные мощности;

- для торговли – денежные ресурсы;

- для услуг – квалификация кадров.

Ограничивающие факторы влияют на форму воронки, вернее на ее «горлышко», над расширением которого необходимо работать. А на выходе из воронки генерируется бюджет.

Далее разворачивается целая система взаимосвязанных показателей, зависящая от бюджета.

► 1. Формирование бюджета продаж. Забегая несколько вперед, скажем, что, исходя из этого бюджета, затем выстраивается вся цепочка: бюджет закупок, бюджет административно-управленческих затрат и т.д.

► 2. Постановка стратегической цели. Основной стратегической целью любой компании является увеличение и максимизация прибыли.

От того, насколько грамотно она будет сформулирована, зависит бюджет продаж: его реалистичность и выполнимость.

Для постановки цели по прибыли лучше всего воспользоваться технологией SMART.

SMART – это методика (английское слово «smart» — умный, сообразительный), которую применяют при планировании и управлении проектами. Если сформулировать цель по прибыли четко в соответствие с критериями, то шансы на ее достижение повышаются многократно.

SMART – критерии зашифрованы в каждой букве.

S — конкретная (specific)

M — измеримая(measurable);

A — достижимая (attainable);

R — актуальная (relevant);

T – ограниченная во времени (time-bounded).

Когда вы «расшифровываете» каждый критерий в применении к прибыли и бюджету продаж, то все это разворачивается в готовый план действий. Рассмотрим каждый критерий подробнее.

- Конкретность цели

Конкретность достигается за счет ответа на вопросы о том, что именно, в какие сроки и в каких показателях должно быть достигнуто. В нашем случае с показателем все просто – это прибыль. Сроки также будут утверждены, как только вы проведете предварительную работу по декомпозиции прибыли и с критерием измеримости.

- Измеримость цели

Измеримость цели складывается из промежуточных чек-поинтов по ее достижению. Поэтому строятся планы по прибыли не только на квартал, но и на месяц, неделю и даже день. Проходя эти чек-поинты, вы убеждаетесь, что цель приближается. А если это не так, то тут нужно либо корректировать цель, либо собственную работу.

- Достижимость цели

Вы должны показать себе и сотрудникам, что цель вполне достижима, если команда будет выполнять определенный набор нехитрых операций на ежедневной основе в заранее утвержденном количестве, систематично и в правильное время: совершать звонки, проводить встречи, отправлять коммерческие предложения, выполнять поставленные задачи по каждой сделке, подписывать договоры, выставлять счета.

- Актуальность цели

Вот тут бюджет продаж совсем только выиграет, если вы еще раз проверите себя и свою цель по прибыли на адекватность. Вы должны четко понимать, что амбициозные сверх всякой меры цели могут быть слишком «токсичны» для предприятия. Мы, конечно, утрируем, приводя такой пример на тот случай если, вы решите вырасти в 3-4 раза в следующем месяце. При этом у вас нет собственного отдела продаж, а также представления о том, как правильно выстроить коммерческую структуру и оптимизировать свой бизнес-процесс. В такой ситуации и до беды недалеко. Наберете не тех людей в продавцы, посоветуетесь не с теми консультантами, наделаете долгов и в лучшем случае просто закроетесь, в худшем объявите себя банкротом.

- Ограниченность цели во времени

Когда цель по прибыли проходит предыдущие критерии, то вы понимаете, к какому сроку вы собираетесь ее достигнуть. Это само собой разумеется.

► 3. Декомпозиция стратегической цели. Цель декомпозируется на показатели. Эти показатели разбиваются на еще более мелкие составные части. Декомпозиция целей происходит до тех пор, пока не будут получены индикаторы, на которые напрямую способны влиять непосредственные исполнители — сотрудники компании.

► 4. Получение нефинансовых показателей. В результате процесса декомпозиции образуются нефинансовые показатели. В отличие от показателей и индикаторов они представляют собой не набор цифр, а набор конкретных действий. Например, производительность труда. В отделе продаж она может оцениваться с помощью подсчета сделанных звонков, встреч.

► 5. Трансформация в бюджетные статьи. Далее с помощью нормативов и расценок нефинансовые показатели несложно превратить в привычные статьи бюджетов.

В результате проделанной работы руководство получает инструмент, который позволяет контролировать реализацию стратегических целей в виде:

- традиционных бюджетов;

- комплекта нефинансовых планов;

- набора понятных и действительно значимых для бизнеса показателей.

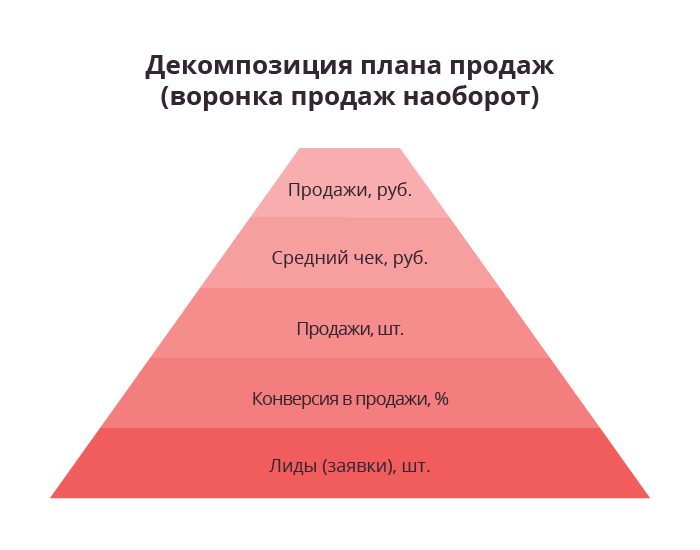

План строится либо исходя из объемов реализации в прошедшем периоде и целевых установок на предстоящий год, либо исходя из имеющейся воронки.

Именно с помощью воронки можно и адекватнее выстроить план продаж. Декомпозиция реализуется в перевернутом виде.

Таким образом, итоговая цифра по выручке должна быть разложена в ряд понятных показателей, достижение которых приведет к ее достижению.

Таким образом, итоговая цифра по выручке должна быть разложена в ряд понятных показателей, достижение которых приведет к ее достижению.

Необходимо иметь конкретные показатели по:

- среднему чеку;

- объему выручки;

- конверсии в воронке;

- количеству заявок.

При планировании важно учесть несколько факторов, способных существенно повлиять на объем выручки и прибыль.

► 1. Взаимосвязь маркетинга и продаж. Нужно понимать, что это две взаимозависимые и взаимопроникающие сущности. При этом учитываются как внешние (объем рынка), так и внутренние (лидогенерация) моменты.

► 2. Сезонность (если присутствует). Но чаще всего почти все виды бизнеса является сезонными, и это всегда необходимо учитывать при планировании.

► 3. Корректировка с учетом крупных разовых сделок. Если задача ставится от «достигнутого», то необходимо сделать корректировку, учитывающую отдельные «разовые» сделки в предыдущем периоде.

- Выигранный тендер

- Всплеск спроса связанный с форс-мажорными обстоятельствами

- Личные сделки собственника и т.д.

Именно поэтому планирование лучше осуществлять не от «достигнутого» в предыдущем периоде уровня, а исходя из реальной воронки.

► 4. Планирование продаж в натуральном и стоимостном выражении. План необходимо создать не только в денежном выражении, но и в натуральном. К примеру, может произойти неожиданный рост цен при росте курса валюты, который позволит номинально достигнуть плана в денежном выражении.

► 5. Рост курса валюты. Если ваш бизнес сильно зависит от данного фактора, то и план необходимо составлять в соответствующей валюте.

► 6. Задачи по новым и старым клиентам. Необходимо разделять эти две категории потребителей и составлять по ним разные планы.

План по сделкам в разных разрезах:

- проекты;

- продукты;

- контрагенты;

- каналы.

Бюджет определяете вы сами, исходя из своих желаний по размеру выручки и прибыли. Исходя из них, формируются дальнейшие цели и планы.

Приведем декомпозиционный алгоритм, по которому вы рассчитаете свой бюджет продаж. В этом нам поможет воронка, в которой должно быть отражено оптимальное количество этапов бизнес-процесса. «Переворачиваем» ее и двигаемся в таком порядке.

► 1. Определяем цифру прибыли с учетом описанных выше факторов, оказывающих на нее сильное влияние.

► 2. Рассчитаем выручку по доли прибыли в ней. Помните, как составляется пропорция?

► 3. Подсчитаем количество успешно закрытых сделок. Для этого просто цифру планируемой прибыли разделим на величину среднего чека.

► 4. Найдем показатель лидогенерации. Проще говоря, выясним сколько лидов нам потребуется, чтобы закрыть план продаж. Для этого возьмем показатель конверсии в воронке и опять составим пропорцию. Например, вам нужно закрыть 1000 сделок. А конверсия равна 35%. Получается: 1000 * 100 / 35 = 2857 лидов.

► 5. После того, как вы понимаете, сколько квалифицированных лидов должно зайти в воронку, приступайте к подсчету необходимого количества действий на каждом этапе воронки по промежуточной конверсии.

► 6. Полученные цифры разделите на количество рабочих дней в планируемый период. Так у вас на руках окажутся ежедневные показатели для всего отдела.

► 7. После этого распределите эти показатели между продавцами.

► 8. Сравните полученный результат со следующими стандартами труда по отраслям, если в вашем бизнес-процессе присутствуют звонки и встречи.

Встречи с покупателями:

- 2 встречи в В2В при условии, если нет звонков

- 1 встреча в B2B, когда продавец еще и сидит на телефоне

- 8 встреч в рознице

- 25 контактов в FMCG секторе

Звонки клиентам:

- 250 звонков в рознице

- 150 звонков в масс-маркете

- 100 звонков в B2B, сектор малого и среднего бизнеса

- 50 звонков в B2B, сектор среднего и крупного бизнеса

- 15 звонков в день при наличии встреч

Бюджет продаж очень чувствителен к изменению спроса. Что может спровоцировать спад или подъем? Посмотрим на некоторые факторы:

Ценовые

На первый фланг выходит цена. Завышенная стоимость за обычный продукт заставит покупателя искать более дешевые аналоги. Определите оптимальную стоимость, которая покроет расходы компании, принесет прибыль и будет соответствовать ожиданиям покупателя.

Безусловно, на спрос всегда влияет качество продукта и его польза. Даже товар с небольшой стоимость должен быть качественным, иначе продажи неизменно просядут.

Реклама – двигатель торговли. Главное, найти фишки, которые привлекут внимание покупателя и будут способствовать росту спроса.

Неценовые

В числе неценовых факторов, влияющих на спрос, можно выделить число потребителей, их доходы, мода на определенный продукт.

Мы рассмотрели ограничивающие факторы, которые влияют на него и систему взаимосвязанных показателей, в основе которой он лежит. Ведь именно эта система позволяет вам сформировать адекватный и реалистичный план по выручке на будущий период.

Только в 15% компаний малого и среднего бизнеса есть бюджет продаж. При этом компании, у которых он составлен качественно, на 10% чаще увеличивают годовую прибыль. Что важно в плане и какие ошибки могут подстерегать, поясняет эксперт ИД «Гребенников»

С точки зрения финансиста, бюджет продаж в первую очередь — ожидаемая выручка на планируемый период в натуральном и стоимостном выражении. Все остальное вторично. По этому признаку и бюджет продаж, и план продаж для финансиста чаще всего одно и то же. В статье термины «план продаж» и «бюджет продаж» также используются как синонимы. Коммерческие директора эти два термина разделяют. Что шире — план продаж или бюджет продаж? Все зависит от принятой в компании терминологии.

Как правило, план продаж может быть также меморандумом, где в текстовом или ином формате зафиксированы стратегия развития компании, цель команды и каждого менеджера по продажам, приведены плановые показатели эффективности, диаграммы, таблицы, ментальные карты и т.п. К классическому бюджету продаж тоже прилагается план мероприятий по его выполнению. Понятно, что правильно составленный план продаж — это не просто выражение их объема, а скорее структура мероприятий по достижению этого объема.

Финансисты могут разделять понятия «план продаж» и «бюджет продаж», но рассматривают их под другим углом. Чаще всего под планом продаж понимают именно объем реализации, а под бюджетом продаж — его обязательную увязку с сопряженными с реализацией коммерческими расходами. Однозначно сам бюджет продаж определяет только выручку от реализации. Он является исходной информацией для бюджетов производства и закупок готовой продукции (включая бюджет запасов).

Однако, какой бы ни была открытость и доступность информации внутри компании, сам бюджет продаж не гарантирует ей прибыль: плановая величина прибыли разных уровней окончательно формируется в бюджете доходов и расходов (далее — БДР). Именно через БДР определяются возможные варианты прибыли и даются указания о возможностях корректировки объема продаж.

Что не так с бюджетом продаж

Рассмотрим основные проблемы, связанные с бюджетом продаж.

1. В компании нет годового бюджета продаж

Eсть просто сумма выручки прошлого года, увеличенная на определенный процент, а ежемесячные планы появляются уже в зависимости от заключенных договоров. Косвенный признак такой ситуации: есть расчет выручки как произведение объема продаж и среднего чека, но служба коммерческого директора не может ответить на вопрос, какое увеличение приходится на фактор цены, а какое — на фактор объема. Такой вариант возможен, когда планирование только внедряется, но и он должен сразу сопровождаться необходимыми действиями:

- коммерческий отдел должен подтвердить рост продаж в сравнении с предыдущим периодом теми или иными мероприятиями, снижение — объективными причинами;

- в бюджете продаж нужно помесячно учитывать сезонные колебания спроса;

- должна быть разработана единая ценовая политика, и прайс-лист должен ей соответствовать.

Риски: выручка формируется хаотично, эффективность сделок перед подписанием контрактов, вклад самой сделки в реализацию стратегии, а также достаточность действий правильно оценить сложно.

2. Нет корректного критерия для распределения выручки по менеджерам

Если вы являетесь руководителем одной организации, вне зависимости от параметров вашей компании, а также сферы деятельности, важно понимать методику планирования продаж, как в натуральном, так и в стоимостном выражении. Только от этого будет зависеть благополучный исход работы. О том, каким образом можно спланировать расходы организации и что на это оказывает влияние будет рассказано в данной статье.

Для чего может потребоваться бюджет продаж?

Итак, бюджетом продаж в принципе называют основным инструментом, которым необходимо научиться пользоваться каждому, кто хочет себя нормально чувствовать в системе бюджетирования собственной компании. С его помощью возможно определить планируемый объем продаж продукции, а также он может быть использован в качестве основания для того, чтобы рассчитать прочие показатели, как функциональные, так и размер основного бюджета корпорации.

С помощью правильно созданного документа, руководитель способен существенно изменить точность прогнозирования выручки своей компании и использовать его как образец для других компаний, которые собираются регламентировать подготовку отдельного вида функциональных бюджетов.

В подобной форме бюджет способен максимально точно спланировать продажи товаров, учитывая отдельные виды номенклатур, используя их денежное или натуральное выражение, рассчитывать показатели по месяцам или по кварталам с использованием нарастающего итога.

Что входит в состав структуры бюджета продаж?

Первоначально, используя бюджет продаж вы сможете понять, какой именно вид продукции вы собираетесь реализовывать, в каком объеме, по какой максимальной и минимальной стоимости и каким покупателям. Представленные показатели являются обязательными, чтобы составить бюджет продаж и не зависят от того, какого объема выручка вашей компании.

Прочие показатели, а также аналитические признаки будут определяться, учитывая особенности деятельности корпорации, ее организационно-функциональную структуру, регионы сбыта товаров, а также способы из поставки и реализации до конечного покупателя. В частности, учитывая то, какие критерии будут наиболее важными для фирмы, план продаж структурируют по контрагентам, по наименованию продукции, по цене, по условиям сделок, по поступившим платежам и пр.

Помимо этого, вы можете спланировать продажи на горизонт как помесячно, так и на несколько лет вперед. В основном, их принято планировать и прогнозировать на год, разбивая каждый поступления средств на отдельные месяцы. Затем же информация будет идти без разбивки по месяцам, а исключительно по годам. Если в компании наблюдается сложное финансовое положение и имеется угроза кассовых разрывов, то необходимо более детально подойти к постановке вопроса о создании плана продаж. К примеру, на предстоящий квартал разбивать информацию по декадам, а затем – по месяцам.

Каким образом можно разработать форму бюджета продаж у торговой фирмы?

Стоит обратить внимание, что в бюджете продаж указывается не только то количество продукции, которую вы отгрузите покупателю, а также реализуете на рынке, но и планируемые величины средств, которые придут извне на оплату подобных отгрузок. Именно за счет подобной реализации можно рассчитывать на предоплату или работу в кредит. В результате, организация должна сразу использовать такое понятие как бюджет поступления денежных средств за проданные товары. В этом документе следует указать все данные, которые характеризуют планируемое состояние дебиторки и кредиторки, а также о том, как и в каком количестве средства будут поступать на счета компании.

На практике различают несколько вариантов по составлению бюджета продаж. Самым простым из имеющихся можно назвать процесс умножения объема продаж в натуральном исчислении на цену товара, за прошедший период, а также на отдельный коэффициент прироста. Подобный вариант расчета лучше всего подойдет для компаний, которые отличаются стабильностью в работе и в поступлении денежных средств.

В случае, если предприятие обладает портфелем уже подписанных или планируемых к тому, чтобы заключить долгосрочные контракты на поставку, то бюджет будет составляться как раз на их основе. Стоимость товаров или услуг, которые будут закладываться в бюджет продаж, планируют на уровне цен, которые указаны в данном контракте.

Кроме того, имеется еще один вариант по составлению бюджета продаж, а именно, когда учитываются возможности производства. Его принято использовать на тех предприятиях, где продукция пользуется большим спросом на рынке. количество реализуемой продукции принято применять в натуральном выражении, учитывая производственные программы, а стоимость единицы продукции рассчитывают, учитывая результаты маркетинговых данных, курсы валют, уровень инфляции и прочее.

Компании, которые реализуют собственную продукцию на рынке, который отличается высокой конкуренцией, не могут использовать указанные выше программы по расчету продаж. Им важно, чтобы происходила оценка возможностей сбыта товаров, а также определение с ценами, учитывая стоимости со стороны конкурентов. Именно поэтому важное значение приобретают маркетинговые исследования, которые могут посмотреть, как покупается аналогичный товар у конкурентов и по какой стоимости.

Отдел, который осуществляет планирование бюджета продаж, напрямую должен быть связан со сбытом продукции. именно поэтому данной работой занимается отделы продаж или коммерческий директор со своими подчиненными. Кроме того, в данной работе принимают участие подразделения маркетинговых службы, производственные отделы и ряд других подразделений.

Когда корпорация берется за оформление бюджета продаж, то она должна учитывать те факторы, которые способствуют снижению данного уровня. Среди них можно назвать:

Представление клиентам исключительно тех вариантов продукции для покупки одномоментно, которые не повышают, а, напротив, снижают уровень продаж. Данная причина кроется в том, что клиенты получают товар на выбор, поэтому они не могут принять быстрого и четкого решения относительно его покупки. Если клиент отказывается от приобретения представленного товара, то у продавца есть возможность показать что-то аналогичное.

Не нужно подразумевать над тем, что товары, которые вы продаете или услуги, которые выполняете, будут пользоваться спросом абсолютно у всех. Подобного мнения придерживаются менеджеры и руководители ряда подразделений, которые полагают, что их товар является уникальным в своей нише и заменить его довольно сложно. Но, как показывает практика, конкуренты работают довольно хорошо. Поэтому на любой товар есть заменитель по более лучшему соотношению цена и качество.

Не следует отказываться от помощи со стороны рекламы, тем более, если она уже принесла пользу. Большая часть клиентов, скорее всего, уже знает о вас, но те, кто не в курсе о том, что вы продаете, будут благодарны вашей рекламе.

Стоит понимать, что бюджет продаж не зря называют одним из самых сложных бюджетов, которые создаются в корпорации. Дело в том, что не каждая компания способна внедрить такой бюджет в работу компании с первого раза. Поэтому, иногда становится проще рассчитать и начать планирование расходов компании, чем понимать, сколько денег она может заработать, чтобы эти расходы были окупаемы.

Лучше всего, по рекомендациям специалистом, принимать бюджет продаж, учитывая информацию о том, какие именно ресурсы готова потратить корпорация, чтобы данный бюджет смог работать, а также дополнительно бы получал прибыль. В результате, когда разрабатывается бюджет продаж, важно принимать во внимание бюджетные расходы, а также маржинальную прибыль, которую компания собирается получить. Помимо этого, когда руководитель корпорации занимается управлением продаж, то важно не забыть отследить показатели планируемых отгрузок продукции, а также прочих работ и услуг, а также подумать над поступлением денежных средств и не забыть про дебиторскую задолженность.

Учитывая данные об отгрузках, а также о том, что и как компания собирается получать в денежном эквиваленте, можно судить о сроках погашения дебиторской задолженности и о том, каким образом и как она будет погашаться.

Обратите внимание, что при составлении бюджета продаж также учитывают несколько вариантов аналитики. К примеру:

- Аналитика продуктового характера. Сюда относят всю номенклатуру товаров, товары собственного изготовления, те, которые приобретались, чтобы реализовать прочую продукцию. С их помощью возможно существенно понять уровень рентабельность в корпорации, осознать необходимость продолжения работы, рассчитать маржинальную прибыль.

- Аналитика, которая проводится по каналам сбыта. Предполагает получение информации о том, как и почему следует быстро продавать продукцию, а также, как проще всего посчитать прибыль от каждого товара, который был продан.

- Клиентская аналитика способствует созданию методом, по отслеживанию сроков погашения дебиторки, выявления просроченной дебиторки, умение осуществлять контроль за графиком платежей со стороны покупателей и пр.

- Аналитика географического характера. Способствует пониманию того, какой объем товаров продается в том или ином направлении, какие рынки сбыта пользуются большой популярностью у покупателей, в каких регионах проще и лучше всего продавать товары.

- Аналитика, учитывающая подразделения внутри корпорации. С ее помощью можно максимально эффективным образом отслеживать эффективность от деятельности любого сотрудника в компании.

Таким образом, выбирая тот или иной вид представленной аналитики ,руководитель компании обладает полными возможностями для определения своего рынка сбыта. С этой помощью можно понять, насколько эффективно и качественно работает компания, есть ли у нее перспективы в развитии или они полностью ликвидировались.

Работая с планом продаж точно понимаешь, что находится на поверхности, а какие вопросы следует решать как можно скорее, а что-то оставить и вовсе на потом. Именно поэтому вести бюджет продаж следует, чтобы не попасть в тупиковую ситуацию, когда значительно растет величина дебиторской задолженности, которая, вместо того, чтобы стать оплаченной, приобретает абсолютно иные рамки, к примеру, становясь безнадежной.

Если руководитель не видит или не хочет видеть значимость составления бюджета продаж, то в работу корпоративного директора, менеджеров и его заместителя как раз входит показание того, насколько важно вести бюджет продаж и полагаться на него, как на один из самых удобных инструментов в работе.

Стоит понимать, что в некоторых компаниях бюджет продаж может практическим образом предопределять все денежные поступления, которые ожидаются от той или иной организации. Именно они и составляют часть бюджета, которая носит наименование доходной. Когда руководитель компании старается планировать продажи, важно не забыть и учесть имеющиеся или не присутствующие в работе корпорации коэффициенты инкассации. В результате, чем полнее картину от работу корпорации будет иметь руководитель, тем проще ему станет принимать те или иные решения, стремиться осознать значимость работы его корпорации в части и в целости. Бюджет продаж закрывает на многое глаза, но не прощает ошибки.

#статьи

- 2 фев 2023

-

0

Главное о бюджетировании: что это, как его организуют и какие бывают бюджеты

Бюджетирование есть в любом бизнесе. Прочитайте этот гайд, чтобы разобраться в том, как оно устроено.

Иллюстрация: Оля Ежак для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Автор статьи

Почётный член ACCA — международной ассоциации бухгалтеров. Профессиональный финансист с опытом более 20 лет в бухгалтерском учёте, аудите, финансовом и кредитном анализе. Руководила отделом кредитного анализа крупного бизнеса в международном банке. Приглашённый преподаватель в РЭУ имени Плеханова. Автор курсов по финансовому и кредитному анализу для сотрудников финансовой сферы и собственников бизнеса.

Соавтор и преподаватель курсов Skillbox «Финансовый аналитик» и «Финансовый менеджер».

После того как компания определила свои стратегические цели, встаёт вопрос о том, как воплотить их в жизнь. Один из инструментов, которые помогают решить эту задачу, — бюджетирование.

Составление бюджетов помогает разложить по шагам достижение поставленных целей и задач компании и отслеживать их выполнение.

В этой статье для Skillbox Media разберёмся в основах бюджетирования.

- Что такое бюджетирование

- Какие цели и задачи есть у бюджетирования

- Какие есть виды бюджетов

- На каких принципах должно быть построено бюджетирование

- Какие подходы и методы применяют при бюджетировании

- Как организовать процесс бюджетирования в компании

Бюджетирование — процесс составления, исполнения, контроля и анализа исполнения бюджетов организаций. Бюджет — это план доходов и расходов в денежном или натуральном выражении, который составляют на нужный период.

Горизонт планирования бюджета зависит от долгосрочности целей компании. Чаще всего бюджет составляют на один год, с разбивкой по кварталам и месяцам.

Бюджет можно составлять как для всей компании, так и для её отдельных подразделений, функций или продуктов. Например, может быть бюджет доходов и расходов компании, бюджет производства, бюджет продаж.

Состав и структура бюджетов зависят от специфики бизнеса, поэтому индивидуальны для каждого случая. Подробнее о видах бюджетов и их составе мы говорим ниже.

Важно понимать, что бюджетирование не обязательный процесс — компании занимаются им добровольно. Но наличие бюджетов существенно облегчает управление бизнесом.

Бюджетирование помогает предсказывать результаты деятельности компании. Главная цель бюджетирования — повысить эффективность работы компании на каждом этапе.

Грамотно составленные бюджеты помогают:

- планировать и контролировать доходы и расходы компании, её отдельных направлений или продуктов;

- эффективно распределять и использовать ресурсы — финансовые, материальные, трудовые;

- вовремя исполнять обязательства компании — например, рассчитываться с поставщиками, платить кредиты, налоги, зарплаты сотрудникам;

- предупреждать кассовые разрывы — ситуации, когда денег на счетах компании не хватает для погашения текущих расходов. Такое может возникнуть, например, при работе по предоплате или с отсрочкой платежа;

- координировать действия самостоятельных подразделений компании;

- контролировать достижение поставленных целей. Для этого сравнивают планы компании и их фактическое исполнение и выясняют причины их расхождений.

Необходимость управлять доходами, расходами и денежными потоками компании появляется в самом начале её работы. Пока в компании не так много операций, она часто обходится без составления специальных бюджетов. Например, руководитель держит в голове или фиксирует в заметках ожидаемую прибыль по каждой сделке, график поступления платежей и платы по счетам.

По мере роста компании — числа операций, количества контрагентов, новых товаров и услуг — появляется необходимость упорядочить и систематизировать всю эту информацию.

Чтобы успешно развиваться и дальше, бизнесу нужно планировать движение денег, прогнозировать результаты работы и ставить долгосрочные цели. Все эти задачи помогает решить бюджетирование.

Обучение в Skillbox

- «Профессия Финансовый менеджер» — понять, как управлять финансовым состоянием бизнеса и оценивать инвестпроекты.

- «Финансовый аналитик» — глубже погрузиться в финансовый анализ и научиться увеличивать прибыль бизнеса.

- «Финансовое моделирование» — научиться составлять финансовые модели для компаний из разных отраслей.

Как мы говорили выше, бюджет могут составлять как для всей компании в целом, так и для её отдельных подразделений, проектов, продуктов и так далее. Все бюджеты делят на два основных вида:

- функциональные, или операционные, бюджеты;

- финансовые, или мастер-бюджеты.

Операционные бюджеты. Их составляют в финансовых и/или натуральных показателях — например, в количестве произведённой продукции — по каждому бизнес-процессу, виду продукции, направлению деятельности компании.

К таким бюджетам относят, например, бюджет продаж, бюджет производства, бюджет запасов, бюджет затрат на оплату труда, инвестиционный бюджет, бюджет управленческих расходов.

Они показывают отдельные виды доходов и расходов, платежей и поступлений средств.

Финансовые бюджеты. В них объединяют информацию из операционных бюджетов и отражают итоговые финансовые показатели всей компании.

К таким бюджетам относят:

- Бюджет доходов и расходов. Он показывает ожидаемую выручку, затраты и прибыль. Все доходы и расходы здесь группируют по видам продукции, направлениям деятельности, видам доходов и затрат с нужной степенью детализации. Этот бюджет позволяет заранее определить ожидаемый уровень рентабельности бизнеса и контролировать его.

Бюджет доходов и расходов составляют по методу начисления. Это значит, что все доходы и расходы попадают в него в момент возникновения, вне зависимости от фактического получения денежных средств или оплаты. Поэтому недостаточно использовать только эту форму бюджета — она не даёт информации о фактическом движении денежных средств в компании и возможных кассовых разрывах.

- Бюджет движения денежных средств. Он показывает ожидаемые поступления денежных средств и платежи по всем видам деятельности компании. Его составляют по графикам поступлений средств и платежей компании — например, согласно договорам с поставщиками, покупателями, сотрудниками, кредиторами, требованиям налогового законодательства.

Этот бюджет помогает определить периоды, когда у компании не будет денег, чтобы оплачивать обязательства. Исходя из этого рассчитать размер необходимых ресурсов и заранее накопить или привлечь их со стороны — например, в виде дополнительных средств от собственника или кредитов.

Бюджет движения денежных средств помогает сбалансировать поступления и платежи и эффективно управлять платёжеспособностью компании.

- Прогнозный баланс. Он помогает планировать активы и пассивы компании, учитывая имеющиеся остатки — например, запасы, дебиторскую или кредиторскую задолженность.

Кроме того, все бюджеты разделяют на фиксированные, гибкие и комбинированные — в зависимости от возможности их корректировки после утверждения.

Фиксированным называют бюджет, который нельзя изменять после его утверждения. Гибкий бюджет можно корректировать в соответствии с меняющимися условиями работы компании.

Комбинированный бюджет объединяет в себе фиксированный и гибкий подходы к бюджетированию. Такой бюджет фиксируют в начале периода, но затем могут периодически корректировать, чтобы адаптировать его к новым условиям.

Самая высокая точность прогноза — у комбинированных бюджетов. Но на их ведение нужно гораздо больше трудозатрат, чем на ведение фиксированных.

Вне зависимости от вида и масштабов бюджетов, они должны быть построены на основании общих принципов. Это помогает оптимизировать работу команды и сделать бюджетирование эффективнее.

Вот основные принципы бюджетирования:

Единство бюджетной системы. Все подразделения компании должны использовать единые формы бюджетов, единую классификацию и кодировку доходов и расходов, единый подход к формированию бюджетов.

Полнота информации. В бюджеты нужно вносить данные обо всех доходах и расходах. Кроме того, их нужно детализировать — чтобы отслеживать направления денежных потоков и виды затрат компании.

Сбалансированность и бездефицитность. Доходы и расходы компании должны быть в балансе и соответствовать друг другу. Запланированный объём расходов не должен превышать объём доходов, включая дополнительное финансирование, которое необходимо для покрытия дефицита бюджета.

Целевой характер расходов. Бюджетные средства нужно расходовать строго по назначению.

Достоверность. Плановые данные, которые вносят в бюджет, должны быть надёжными и обоснованными. Это позволит избежать больших расхождений с фактическими показателями.

Есть два основных подхода к организации бюджетного процесса: сверху вниз и снизу вверх. Они определяют, кто в компании инициирует подготовку плановых данных для бюджета.

Сверху вниз. При таком подходе бюджетирование начинается с высшего руководства. Топ-менеджмент разрабатывает укрупнённые бюджеты для всей компании, а затем спускает их нижестоящим руководителям. Они, в свою очередь, детализируют укрупнённые бюджеты и превращают их в операционные.

Стратегические цели компании учитывают сразу. Это сокращает время на дальнейшее согласование бюджетов с руководством.

Чаще всего подход «сверху вниз» применяют в крупных компаниях и холдингах.

Снизу вверх. При этом подходе, наоборот, бюджетирование начинают руководители на местах. Они разрабатывают детальные операционные бюджеты для своих подразделений и направляют их вышестоящему руководству. Руководство утверждает эти бюджеты — обычно спустя несколько итераций — и формирует сводные стратегические бюджеты для всей компании.

Подход «снизу вверх» увеличивает вовлечённость нижестоящих руководителей в планирование и исполнение бюджетов компании.

Методы бюджетирования зависят от того, какую базу компании используют для подготовки бюджетов. Расскажем о двух основных — приростном бюджетировании и бюджетировании «с нуля».

Приростное бюджетирование. При этом подходе отправная точка для новых бюджетов — бюджетные или фактические показатели предыдущих периодов. Их корректируют с учётом ожидаемых изменений в работе компании. Например, с учётом роста объёмов производства, продаж, цен и так далее. Это самый распространённый метод разработки бюджетов.

Бюджетирование «с нуля». При этом подходе бюджеты формируют с чистого листа, без учёта данных предыдущих периодов. Цель этого метода — критически рассматривать все показатели компании (особенно расходы) и включать в бюджет только те, что действительно необходимы компании.

Процесс бюджетирования можно условно разделить на шесть этапов.

На первом этапе руководство определяет стратегические цели компании и разрабатывает стратегический план. На этом же этапе определяют центры финансовой ответственности, которые будут контролировать отдельные виды доходов и расходов, отвечать за формирование и исполнение операционных бюджетов. Как правило, это подразделения или отделы компании.

На втором руководство разрабатывает структуру бюджетов и систему показателей в каждом бюджете. Затем закрепляет операционные бюджеты за ответственными финансовыми центрами. В это же время важно согласовать единые правила и инструкции по работе с бюджетами. Так у всех финансовых центров будет один подход к формированию бюджетов.

На третьем финансовые центры составляют проекты бюджетов. Каждый бюджет может включать в себя несколько сценариев развития событий — например, базовый, оптимистичный и пессимистичный сценарии.

На четвёртом готовые проекты обсуждают и защищают на встрече бюджетного комитета — дают обоснования всем планируемым доходам и расходам. При необходимости бюджеты могут направить на доработку.

На пятом бюджеты после утверждения направляют всем ответственным подразделениям для исполнения. В течение всего периода важно осуществлять контроль за исполнением бюджетов — сравнивать бюджетные показатели с фактическими результатами и анализировать отклонения.

На шестом этапе в конце отчётного периода подводят итоги исполнения бюджета и выясняют причины отклонений. Эти причины учитывают при подготовке бюджетов на следующие периоды.

В бюджетирование вовлечены руководители и сотрудники всех подразделений компании. Руководит всем процессом, как правило, финансовый директор.

При разработке бюджетов важно, чтобы планируемые показатели были реалистичными и достижимыми. Если они завышены, это снижает мотивацию ответственных подразделений — они считают такие показатели недостижимыми в текущих условиях и даже не пытаются их достичь. Если плановые показатели, наоборот, необоснованно низкие, это снижает мотивацию руководящего звена — они не ищут для бизнеса лучших решений.

- Бюджетирование — процесс составления, исполнения, контроля и анализа исполнения бюджетов организаций.

- Бюджет — финансовый план компании, выраженный в денежных и/или натуральных показателях. Чаще всего бюджеты составляют на год, с разбивкой по кварталам и месяцам.

- Главная цель бюджетирования — повысить эффективность работы компании. Хорошо проработанные бюджеты помогают грамотно управлять её доходами, расходами и денежными потоками.

- Бюджеты делят на операционные и финансовые. Операционные показывают виды доходов/расходов и движения денежных средств по каждому направлению деятельности компании. Финансовые бюджеты отражают итоговые финансовые показатели по всей компании в целом.

- При разработке бюджета нужно убедиться, что он сформирован в соответствии со стратегией компании и работает на достижение её долгосрочных целей.

- Важно, чтобы планируемые показатели бюджетов были реалистичными и достижимыми. Завышенные показатели снижают мотивацию исполнителей. Заниженные показатели негативно влияют на развитие компании.

Редакция «Управление» Skillbox Media рекомендует

Как узнать больше о бюджетировании и финансовом планировании

- Бюджетирование — одна из главных функций финансового менеджмента. В этой статье Skillbox Media рассказали главное о том, что такое финансовый менеджмент и как компании управляют финансами.

- Важный инструмент финансового планирования — финансовые модели. С помощью них можно оценить несколько сценариев развития бизнеса, рассчитать точку безубыточности, увидеть, за счёт чего можно увеличить прибыль. В этом материале Skillbox Media объяснили, как разработать финансовую модель для любого бизнеса.

- За бюджетирование может отвечать финансовый менеджер. Это перспективная профессия, с которой можно зарабатывать от 100 тысяч рублей в месяц. Освоить её можно на курсе Skillbox «Профессия Финансовый менеджер». На нём учат составлять бюджеты, оценивать бизнес, анализировать рабочий капитал и многому другому.

Эти материалы Skillbox Media могут быть вам полезны

- Главное о финансовом планировании: зачем оно нужно и как компании планируют бюджеты

- Какие виды прибыли есть в бизнесе и что о них нужно знать каждому менеджеру или финансисту

- Разбираемся в бухгалтерском учёте: зачем он нужен, как устроен и как его организовать

- OPEX и CAPEX: что это такое простыми словами, чем они различаются и как их применять

- Отчёт о финансовых результатах: что это такое и как его составить

- Отчёт о движении денежных средств: что это такое и как его составить

Научитесь: Профессия Финансовый менеджер

Узнать больше