Организация производственных бизнес-процессов

Особенности планирования производственного процесса (формирование производственных планов и графиков)

Организация контроля за исполнением производственных планов

Стратегия управления производственным персоналом

Структурная организация производства и выстраивание иерархии

Управление производством представляет собой целый комплекс мероприятий, направленных на достижение успеха. Задача системы управления производством — сформировать такой рабочий производственный процесс, где сведены к минимуму потери рабочего времени (по причинам отсутствия необходимых материалов на складе, работы и др.), налажены взаимодействия между структурными подразделениями, выпускаемая продукция отвечает необходимым требованиям и обладает установленными качествами и свойствами и т. д.

Таким образом, процесс управления производством должен охватывать сразу множество сфер деятельности компании, а результатом такой работы служит отлаженный механизм, позволяющий бесперебойно выпускать продукцию, что напрямую влияет на финансовые показатели производственной компании.

Основные принципы управления производством:

- организация бизнес-процессов от момента закупки сырья до сдачи готовой продукции заказчику с получением выручки от реализации;

- организация планирования производственного процесса, формирование производственных программ, графиков и т. д.;

- контроль за соблюдением производственных планов и графиков;

- своевременная модернизация производства (обновление оборудования, замена устаревшего оборудования, автоматизация и механизация производственных участков, обучение и повышение квалификации работников и проч.);

- сокращение брака (улучшение качества труда, повышение квалификации сотрудников, улучшение контроля качества выпускаемой продукции и проч.);

- обеспечение производства квалифицированными сотрудниками, организация процесса управления персоналом, выбор нужной формы оплаты труда, разработка и внедрение системы мотивации персонала, определение должностных обязанностей для каждой должности, правильное разделение труда, исключение дублирования выполняемых функций и проч.

Организация бизнес-процессов

Бизнес-процесс «производство» относится к категории основных бизнес-процессов и представляет собой комплекс действий (операций, мероприятий), выполняемых в определенной последовательности и направленных на изготовление конечной продукции (услуги, товара) с целью удовлетворения потребностей покупателей. Для выполнения основного производства как бизнес-процесса используется совокупность разнообразных ресурсов: кадровых, материальных, технических, финансовых и др. Результатом бизнес-процесса «производство» является прибыль за счет реализации продукции (товара, услуги).

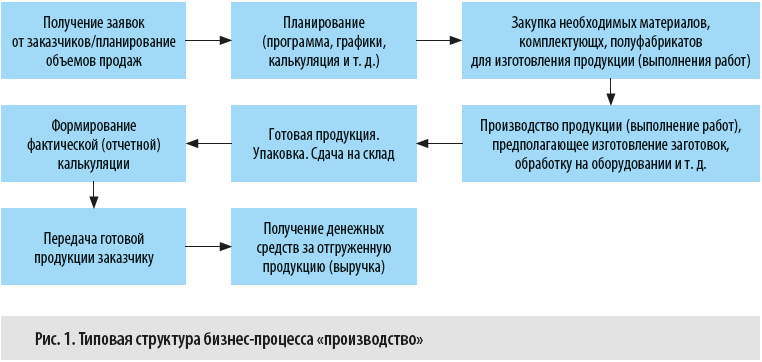

Все действия (процессы, мероприятия), которые входят в состав производства (в широком смысле слова), представлены на рис. 1.

Рассмотрим эти действия подробнее.

1. Получение заявок от заказчиков (планирование объемов продаж).

На этом этапе планируют объемы продаж в натуральном выражении и на их основании определяют планируемый объем производства. При этом учитывают тип производства, например, предприятие изготавливает продукцию либо четко под заказ — заказано 200 шт. продукции, значит и произведено будет ровно 200 шт., либо с запасом, который будет храниться на складе готовой продукции.

2. Планирование.

Данному этапу стоит уделить особое внимание, ведь планирование является едва ли не основой успешности функционирования производственного (и не только) предприятия.

При планировании отталкиваются от результатов предыдущего этапа, т. е. от планируемых объемов продаж, на основании которых определяется, в свою очередь, планируемый объем производства. Исходя из планируемого объема производства:

- рассчитываются в натуральном и стоимостном выражении материальные расходы (затраты на материалы для производства запланированного объема или «с запасом» в случае выбора типа организации производства с формированием запаса товарно-материальных ценностей);

- определяются размеры партий приобретаемых материалов и сроки их поставки, заключаются договоры с поставщиками, формируются графики оплаты материалов;

- определяется потребность в трудовых ресурсах, формируется штатное расписание, формулируются требования к квалификации, знаниям и навыкам, должностные обязанности и проч.;

- рассчитываются планируемые расходы на оплату труда производственного персонала, формируются графики выплаты (в соответствии с условиями внутренних нормативных актов, но не менее чем два раза в месяц);

- анализируются производственные мощности, площади, оборудование (при наличии, если производство не новое), при необходимости планируются перепланировка и расходы на ее осуществление, закупка или модернизация оборудования, его обслуживание, ремонт и т. д., планируются расходы на выполнение всех запланированных работ;

- планируются расходы на прочие косвенные нужды (заработная плата аппарата управления цеха, административно-управленческого аппарата + графики выплаты; расходы на аренду, коммунальные услуги, приобретение хозяйственных товаров, канцелярских принадлежностей, амортизация, транспортные расходы и проч.). Определяется критерий распределения косвенных расходов на весь объем продукции (работ, услуг) и, соответственно, формируется плановые показатели косвенных расходов на единицу продукции;

- определяется планируемая себестоимость.

Кроме того, на данном этапе формируются и другие производственные планы (предполагающие оценку технического оснащения производства, производственной мощности, кадровых ресурсов и т. д.), в том числе, например, технологические (производственные) графики, в которых расписывается выполнение задания по дням, неделям, месяцам (пример представлен в табл. 1).

3. Закупка необходимых материалов, комплектующих, полуфабрикатов для изготовления продукции (выполнения работ).

Данная функция, как правило, возлагается на специальные структурные подразделения компании (отдел материально-технического обеспечения, служба снабжения и проч.). В соответствии с определенными планируемыми потребностями в материалах, с учетом сроков, цен и объемов поставки заключаются договоры на поставку.

4. Производство продукции (выполнение работ), предполагающее изготовление заготовок, обработку на оборудовании и проч.

Результат этого этапа — готовое изделие.

Производство может осуществляться как одним цехом, так и несколькими (с параллельной, последовательной, параллельно-последовательной передачей предметов труда).

На самом производстве может и не быть необходимости в передаче предметов труда — например, когда все этапы изготовления проходят на одном рабочем месте одного производственного участка.

5. Готовая продукция. Упаковка. Сдача на склад.

После всех этапов обработки, изготовления продукции ее сдают на склад готовой продукции, откуда она в дальнейшем попадает к заказчику.

6. Формирование фактической (отчетной) калькуляции.

Когда прошли все стадии производства продукции, можно оценить ее фактическую себестоимость (и сравнить ее с плановым показателем).

Однако не всегда фактическая себестоимость считается исключительно в данный момент — для учета в бухгалтерском учете продукции на складе может приниматься плановая или нормативная себестоимость.

7. Передача готовой продукции заказчику (самовывоз со склада или доставка в адрес грузополучателя).

8. Получение денежных средств за отгруженную продукцию (выручка).

Как правило, по условиям договора окончательный расчет производится только после фактической отгрузки продукции и в учете отражается выручка от реализации (сумма авансового платежа и окончательного расчета за отгруженную продукцию).

При планировании производства важно определить полномочия, права, обязанности и систему взаимосвязей между структурными подразделениями.

Безусловно, производство во многом зависит от работы других подразделений и служб. Например, если отдел снабжения не сможет обеспечить производство нужными материалами, заказ на производство продукции не будет выполнен.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 12, 2019.

Даже при управлении небольшим производством владельцу приходится решать массу задач: покупка оборудования, ведение учета, отслеживание качества продукции, контроль за работой сотрудников. Как выстроить учет? Как планировать этапы производства? Что делать с браком? Как рассчитать рентабельность? На эти и другие важные вопросы вам ответит бизнес-аналитик МоегоСклада Тимур Амерханов.

Удобнее планировать каждый этап работ в том же сервисе, в котором ведется учет. Именно такие возможности вам предлагает МойСклад. В нашем сервисе можно не только управлять складскими запасами, но и рассчитывать себестоимость, ставить задачи сотрудникам и отслеживать их выполнение.

Попробовать МойСклад

Учет и планирование: почему это важно

Перед запуском производства любого масштаба важно спланировать все процессы. Без планирования нельзя быть уверенным, что предприятие выполнит все заказы в заданные сроки.

Планирование поможет:

-

Понять, как будут распределяться задачи между разными подразделениями.

-

Оценить, достаточно ли у предприятия материальных, финансовых и трудовых ресурсов.

-

Согласовать работу отделов снабжения и продаж.

-

Рассчитать предельную нагрузку оборудования и избежать простоев.

Чтобы сопоставить объем предстоящих расходов с ожидаемой прибылью, необходимо вести учет. Он поможет проанализировать все процессы и составить прозрачную бухгалтерскую отчетность.

МойСклад станет вашим верным помощником на каждом этапе производства. Вы легко оформите приемку товара, его перемещение между складами, проверите наличие остатков. А еще сможете рассчитать себестоимость продукции, распределить финансовые потоки, выявить пути снижения издержек и повышения рентабельности.

Попробовать МойСклад

Как наладить производственный учет

Небольшие предприятия часто начинают вести учет в Excel. Этот метод работает, пока бизнес совсем маленький.

Например, пока работает всего один цех, в котором трудится несколько рабочих.

Но вот бизнес масштабируется: появляются складские помещения, новые цеха, расширяется ассортимент выпускаемой продукции. И табличный учет становится громоздким, трудоемким и неинформативным.

«Возникают сложности, но люди упорно пытаются вести учет производства в Excel. Составляют вручную бесконечные таблицы. Кто-то создает навороченные макросы и пытается автоматизировать все подсчеты. Это ужасно неудобно, ведь в Excel нет базы данных. И как только производство выходит на поток, эта схема учета ломается: кто-то случайно удалил формулу, не обновил цены или что-то не туда или не оттуда скопировал».

Поэтому наладить учет проще в специальной программе, где объединены данные о приемке товара, отгрузке, остатках на складах и контрагентах.

В МоемСкладе можно вести учет онлайн. Вам не потребуется заполнять данные снова и снова, а риск ошибок сведен к минимуму. Понятный интерфейс не требует обучения сотрудников. Попробуйте и оцените, как это просто.

Попробовать МойСклад

Как наладить планирование производства

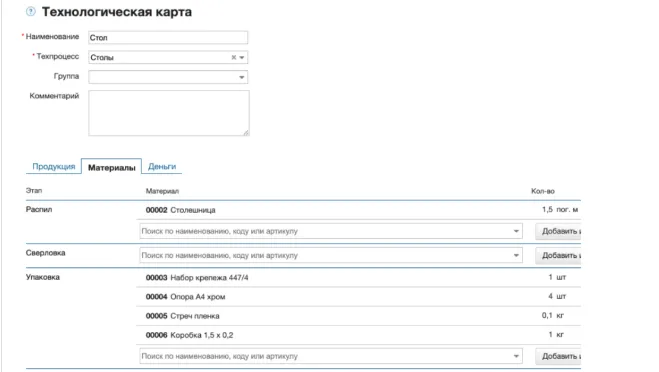

Сначала нужно выстроить порядок выполнения заказов. Когда менеджеры видят, сколько и какой продукции нужно произвести в определенный момент, они могут сформировать техкарты.

Техкарта – это специальный документ, в котором описан весь процесс изготовления продукта, включая все комплектующие.

Чтобы спланировать процесс изготовления товаров (например: одежды, мебели, пищевой продукции) важно учесть:

-

сроки поставки сырья и материалов;

-

их количество;

-

число рабочих смен;

-

уровень загрузки оборудования.

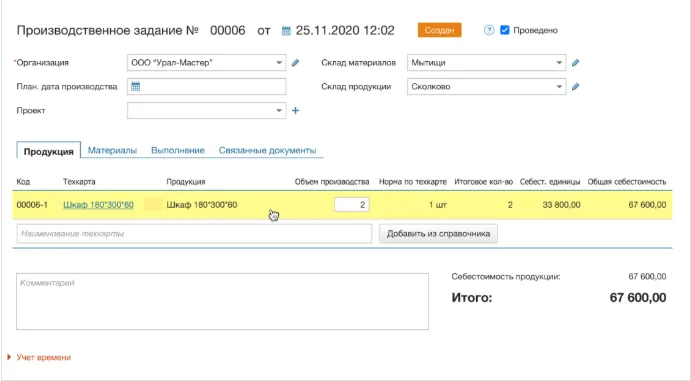

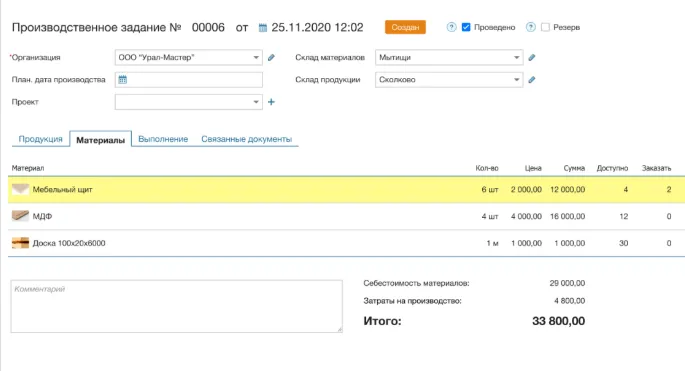

Для планирования объема производства в МоемСкладе предусмотрен специальный документ – производственное задание. С его помощью также можно отслеживать выполнение плана. Производственное задание можно сформировать под заказ от конкретного покупателя или спланировать объем выпуска на неделю или рабочую смену.

«Первый шаг — определяем, что конкретно нам нужно произвести. Второй шаг — выделяем нужные ресурсы. В производственном задании для этой цели есть отдельная вкладка с материалами. Учет выполнения заданий, смотрим в отчетах. МойСклад помогает организовать учет и на складе, и в цехе. Пользователь просто ставит галочку, а материалы для этого этапа производства списываются автоматически».

Как контролировать производственные процессы

Когда объем производства запланирован, а учет отлажен, собственнику становится понятно, сколько времени потребуется на выполнение заказов, и как поделить технологический процесс на этапы.

По окончании каждого этапа важно списывать использованные материалы.

Например: нитки, ткани и фурнитуру для одежды.

В МоемСкладе списание материалов происходит автоматически.

«Если производственный цикл занимает неделю и ответственный работник вовремя фиксирует выполнение каждого этапа, например, по окончании смены, то можно точно сказать, сколько материалов сейчас есть на складе».

Когда технологический процесс идет бесконтрольно, то производство напоминает «черный ящик» – непонятно, сколько сырья и материалов ушло и куда. Руководитель видит, сколько ресурсов ушло в производственный процесс и сколько готовой продукции вышло, но не знает, был ли перерасход.

«МойСклад раскладывает весь процесс по полочкам. По большому счету это таск-менеджер, который одновременно еще и списывает сырье и материалы, а также показывает себестоимость продукции. Мы последовательно раскладываем план на отдельные этапы, и фиксируем каждый из них. Задача пользователя — настроить техкарты. Отметить, где и какие материалы нужны, а далее все будет автоматически списываться на каждом этапе производства. Это действительно удобно, поскольку состав продукции обычно значительно не меняется».

Наладьте работу в МоемСкладе за несколько простых шагов:

1. Разбейте технологический процесс по этапам.

Например, для одежды это будет: раскрой, пошив, проверка качества, упаковка.

Если вид одежды попадает под обязательную маркировку, одним из этапов станет заказ кодов и их ввод в оборот.

2. Заведите на изделие техкарту.

Например: опишите размер и модель платья, сколько материала на него уйдет. Допустим, на этапе раскроя – 5 м ткани, на этапе пошива – 5 кнопок, 3 декоративных пуговицы и 1 молния, а на этапе упаковки – один фирменный пакет и этикетка.

3. Добавьте готовую техкарту в производственное задание.

Например: укажите, что у вас заказ на 8 платьев, 5 юбок и 10 плащей.

«Позиций может быть много: 100 и даже больше, если, например, речь идет о пищевом производстве».

4. Фиксируйте этапы, чтобы материалы автоматически списывались в производство.

Когда технологический процесс завершится, продукция попадет на склад, а программа рассчитает ее себестоимость. В отличие от этапа планирования, сумма уже будет точнее. В процессе изготовления продукции можно отслеживать себестоимость как для одного изделия, так и для нескольких.

«Еще до окончания всех этапов, ответственный работник может зайти в производственное задание, проверить, сколько продукции уже сделано, и понять, когда будет готов заказ. Если что-то идет не по плану, это сразу видно и можно вовремя исправить ситуацию».

Зачем учитывать незавершенку

Иногда, чтобы избежать простоев, предприятие делает заготовки.

Например: делает раскройку платьев про запас, чтобы занять работников швейного цеха при отсутствии заказов.

А если впоследствии поступит заказ на другой вид изделий из того же материала, его может не хватить.

«Возникает риск затоваривания. Когда компания загружает склад заготовками и в результате переводит ресурсы. Заготовки занимают площади для хранения, и проедают средства. Объем незавершенного производства растет. Чтобы избежать таких проблем, незавершенку надо контролировать».

Важно понять, на каком этапе возникает незавершенное производство и как его посчитать.

МойСклад поможет оценить и проанализировать объем незавершенки. Все данные есть в производственном задании: видно, что из незавершенки находится в работе, а что осело на конкретном этапе и не перешло на следующий. Менеджер может оперативно разобраться в ситуации и устранить проблему. Такой подход позволит сократить издержки и повысить рентабельность.

Как считать незавершенку на УСН

У бизнеса на упрощенке возникают сложности с расчетом незавершенного производства. Дело в том, что в целях налогового учета понятие незавершенного производства применяют только в отношении прямых расходов. К ним относятся: сырье, материалы, инструменты, зарплата производственных рабочих, амортизация оборудования.

Но на УСН деление расходов на прямые и косвенные не предусмотрено.

Посчитать незавершенку на УСН можно так: провести инвентаризацию, а потом сверить результат с документами на выпуск готовой продукции. Далее определить причину прочих прямых расходов на основании установленного процента от стоимости материалов. Тогда объем незавершенки – это цена материалов плюс прочие прямые расходы.

Важно: чтобы посчитать незавершенку на УСН по цене материалов, нужны сведения об остатках. Тогда, отталкиваясь от этих данных, можно посчитать стоимость незавершенки.

Как учитывать брак и зачем это делать

Брак на производстве неизбежен даже при самом скрупулезном планировании. Виной может стать человеческий фактор, поломка оборудования и т. д.

Например: вышел из строя таймер электропечи и кулинарная продукция подгорела.

Брак важно учитывать, так как он влияет на себестоимость продукции.

«Мы планировали получить 20% прибыли, а получили только 10%, так как испортили ткань. При производстве одежды ткань — основная статья затрат. В МоемСкладе можно отразить, сколько фактически ушло ткани, например, 15 м вместо 8. Бывает и наоборот, когда обрезки со склада идут в дело. Их сшивают и тогда фактически уходит не 8 м ткани, а только 5».

В производственном задании всегда можно увидеть, на каком этапе случился брак и кто за него отвечает. Это позволяет понять, почему предприятие по факту тратит больше ресурсов, чем было запланировано.

«Это серьезное преимущество, ведь мы можем сказать, когда это случилось, и кто это сделал. Все этапы записаны, это удобно и для учета производительности, и для отслеживания брака. У нас в задании всегда указан человек, который выполнил конкретный этап».

Часто предприятия пытаются компенсировать брак повышением стоимости продукции. В результате изделия никто не покупает. Один из вариантов решения проблемы – пересмотр ассортимента выпускаемой продукции (что выгоднее производить).

Как рассчитывать рентабельность

Посчитать, сколько предприятие сможет заработать по завершении производственного процесса, нужно еще на этапе планирования.

Чтобы узнать размер будущей прибыли, нужно сопоставить цену готовой продукции с прогнозируемой ценой материалов.

Расчет стоимости готового изделия складывается из расходов, которые прямо или косвенно связаны с производственным процессом.

Предприятие реализует готовую продукцию и получает выручку. Затем из суммы выручки вычитается себестоимость. Это и есть сумма прибыли, по которой можно оценить эффективность проделанной работы.

Рентабельность производства считают по формуле:

Рпр. = П / (Цс + Цо) * 100%,

где

П – прибыль;

Цс – стоимость основных фондов предприятия;

Цо – стоимость оборотных активов, включая износ и амортизацию.

Но проще настроить отчет в МоемСкладе. В нем сразу видны и прибыль от реализации в заданный период времени, и рентабельность производства конкретного изделия.

«Когда мы уже произвели запланированный объем продукции, мы создаем отчет, чтобы понять, что из продукции выгоднее производить, и определяем приоритеты. Для нас важны два показателя: скорость и рентабельность. Допустим, можно производить много разной продукции, но иметь низкую рентабельность или наоборот. Здесь важно найти баланс, оценить, что на самом деле приносит выгоду и принять управленческие решения».

Очень важно отслеживать себестоимость у низкомаржинальных бизнесов с небольшой рентабельностью.

Например: в кулинарии.

Еще на этапе планирования нужно жестко обозначить сроки поступления сырья. Его срок годности ограничен. Если продукция испортится, ее придется списать на убытки.

«В любом бизнесе важно правильно все спланировать. Будь это производство каких-нибудь инструментов, одежды, канцтоваров или даже самогонных аппаратов. Без планирования далеко не продвинешься, и в один прекрасный момент хаос в работе помешает наращивать объем выпуска».

Автоматизируйте управление производством через МойСклад. Планируйте этапы работ, отслеживайте их выполнение, экономьте свое время.

Все самое нужное для онлайн-торговли

Склад, продажи, маркировка и онлайн-кассы — в одном сервисе.

Toggle the table of contents

From Wikipedia, the free encyclopedia

Manufacturing process management (MPM) is a collection of technologies and methods used to define how products are to be manufactured. MPM differs from ERP/MRP which is used to plan the ordering of materials and other resources, set manufacturing schedules, and compile cost data.[1]

A cornerstone of MPM is the central repository for the integration of all these tools and activities aids in the exploration of alternative production line scenarios; making assembly lines more efficient with the aim of reduced lead time to product launch, shorter product times and reduced work in progress (WIP) inventories as well as allowing rapid response to product or product changes.

- Production process planning

- Manufacturing concept planning

- Factory layout planning and analysis

- work flow simulation.

- walk-path assembly planning

- plant design optimization

- Mixed model line balancing.

- Workloads on multiple stations.

- Process simulation tools e.g. die press lines, manufacturing lines

- Ergonomic simulation and assessment of production assembly tasks

- Resource planning

- Computer-aided manufacturing (CAM)

- Numerical control CNC

- Direct numerical control (DNC)

- Tooling/equipment/fixtures development

- Tooling and Robot work-cell setup and offline programming (OLP)

- Generation of shop floor work instructions

- Time and cost estimates

- ABC – Manufacturing activity-based costing

- Outline of industrial organization

- Quality computer-aided quality assurance (CAQ)

- Failure mode and effects analysis (FMEA)

- Statistical process control (SPC)

- Computer aided inspection with coordinate-measuring machine (CMM)

- Tolerance stack-up analysis using PMI models.

- Success measurements

- Overall equipment effectiveness (OEE),

- Communication with other systems

- Enterprise resource planning (ERP)

- Manufacturing operations management (MOM)

- Product data management (PDM)

- SCADA (supervisory control and data acquisition) real time process monitoring and control

- Human–machine interface (HMI) (or man-machine interface (MMI))

- Distributed control system (DCS)

See also[edit]

- List of production topics

- Process management

- Quality management system processes

- Operations Management

- Industrial Management

- Industrial technology

- Industrial Engineering

References[edit]

- ^ Machover, Carl (January 1996). «18». The CAD/CAM Handbook. Beverly Beckert. McGraw-Hill Companies. p. 236. ISBN 978-0-07-039375-2.

Further reading[edit]

- Materials and Manufacturing Processes, ISSN 1532-2475 (electronic) ISSN 1042-6914 (paper), Taylor & Francis