УПРАВЛЕНЧЕСКАЯ ОТЧЕТНОСТЬ: НАЗНАЧЕНИЕ, ОТЛИЧИЕ ОТ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

Управленческая отчетность — это совокупность внутренних отчетов предприятия, формируемых на добровольной основе. Главная цель формирования управленческой отчетности — получить достоверную информацию о состоянии дел организации на конкретную дату, например, для предоставления руководству или собственникам предприятия.

Основное отличие управленческой отчетности от бухгалтерской — в получателе, конечном пользователе. Бухгалтерскую отчетность составляют в обязательном порядке для представления в налоговые органы, для аудиторов. Она нужна, чтобы проанализировать работу предприятия за прошедший отчетный период, проверить правильность отражения фактов хозяйственной деятельности организации.

Добровольная управленческая отчетность требуется руководителю предприятия, его заместителям, другим уполномоченным лицам (управленческий персонал, менеджеры), а также собственникам предприятия для анализа и планирования дальнейшей деятельности в краткосрочной или долгосрочной перспективе.

Бухгалтерскую отчетность составляют в целом по предприятию, управленческую отчетность при необходимости представляют в разрезе структурных и обособленных подразделений, дочерних компаний и др. Такая детализация позволяет выявить проблемные места.

ЭТО ВАЖНО

Эксперты по составлению управленческой отчетности отмечают, что перегружать отчеты информацией не стоит, иначе документ будет сложно воспринимать.

Обычно управленческие отчеты включают плановые и фактические показатели. Это позволяет проводить план-фактный анализ и рассчитывать относительные коэффициенты, характеризующие эффективность финансово-хозяйственной деятельности.

Периодичность формирования и состав управленческой отчетности зависят исключительно от требований конечных пользователей (например, руководства). Отчеты могут составляться ежедневно, еженедельно, ежемесячно, ежеквартально и за год.

Рассмотрим основные формы управленческой отчетности, которые можно применить практически в любой организации. Для наглядности используем управленческие отчеты предприятия ООО «Березка» (название условное), выпускающего мебель.

УПРАВЛЕНЧЕСКИЙ ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ (ДОХОДАХ И РАСХОДАХ)

Этот отчет стоит в основе управленческого учета. В нем отражают информацию о реальной прибыли/убытке предприятия. Задача любой коммерческой организации — получить положительный финансовый результат (прибыль), поэтому данному отчету уделяют особое внимание.

Для построения управленческого отчета о прибылях и убытках лучше всего использовать форму Отчета о финансовых результатах, утвержденную Приказом Минфина России от 02.07.2010 № 66н (в ред. от 19.04.2019) «О формах бухгалтерской отчетности организаций».

В управленческом отчете допустимо как сгруппировать некоторые строки отчета, так и дать более детализированную расшифровку (в первую очередь это касается расходов предприятия). Конечные получатели документа могут запросить детализацию по выручке (например, с разбивкой по видам выпускаемой продукции).

Рассмотрим управленческий отчет о прибылях и убытках мебельного предприятия ООО «Березка» (табл. 1).

|

Таблица 1. Управленческий отчет о прибылях и убытках за 3 кв. 2021 г. |

|

|

Показатель |

Сумма, тыс. руб. |

|

Выручка от реализации |

56 501 |

|

Себестоимость продаж |

46 991 |

|

Валовая прибыль (убыток) |

9510 |

|

Прибыль (убыток) от продаж |

9510 |

|

Проценты к уплате |

301 |

|

Прочие расходы |

845 |

|

Прибыль (убыток) до налогообложения |

8364 |

|

Текущий налог на прибыль |

1673 |

|

Чистая прибыль (убыток) |

6691 |

Основное, что мы видим из данного отчета, — положительный финансовый результат деятельности предприятия (6691 тыс. руб.).

Выручка от реализации превышает общую себестоимость, то есть сумму всех расходов, связанных с выпуском и реализацией продукции. Однако каждое предприятие постоянно стремится увеличить прибыль. Для этого, как правило:

• увеличивают цену реализации единицы продукции (в итоге растет размер выручки от реализации);

• сокращают себестоимость продаж (при неизменном размере выручки это увеличивает прибыль, в том числе прибыль с единицы продукции).

При планировании финансовых результатов на основе управленческой отчетности учитывают фактический и планируемый объемы реализации. Такое планирование достаточно условное, так как в состав себестоимости продаж входят как постоянные, так и переменные расходы, причем постоянные расходы практически не изменяются с ростом или снижением объема реализации.

Проведем предварительные расчеты, необходимые для формирования планового отчета о прибылях и убытках.

Нам известно, что выручка в размере 68 074 тыс. руб. получена от реализации 213 ед. продукции по цене 265 262,90 руб. за единицу. В следующем отчетном периоде планируется реализовать 264 ед. Планируемая выручка составит 70 029 тыс. руб. (265 262,90 руб. × 264 ед.).

При себестоимости единицы в 220 616,3 руб. себестоимость выпуска 264 ед. составит 58 243 тыс. руб. (220 616,30 руб. × 264 ед.).

Сформируем прогнозный управленческий отчет о прибылях и убытках (табл. 2).

|

Таблица 2. Прогноз управленческого отчета о прибылях и убытках на 4 кв. 2021 г. |

|

|

Показатель |

Сумма, тыс. руб. |

|

Выручка от реализации |

70 029 |

|

Себестоимость продаж |

58 243 |

|

Валовая прибыль (убыток) |

11 787 |

|

Прибыль (убыток) от продаж |

11 787 |

|

Проценты к уплате |

373 |

|

Прочие расходы |

1047 |

|

Прибыль (убыток) до налогов |

10 366 |

|

Текущий налог на прибыль |

2073 |

|

Чистая прибыль (убыток) |

8293 |

При таком планировании показатели рентабельности (продукции, предприятия, продаж и др.) остаются неизменными, ведь при прогнозировании учитывают только колебания объема реализации.

Рассчитаем основные показатели рентабельности, которые характеризуют доходность предприятия и экономическую целесообразность его деятельности.

1. Рентабельность основной деятельности (R1) — отношение прибыли до налогообложения к выручке от реализации продукции. Данный коэффициент показывает, какую часть составляет прибыль в составе выручки. Условно нормативным значением рентабельности основной деятельности принято считать 10–15 %.

Рассчитаем рентабельность основной деятельности на прогнозируемый 4 квартал 2021 г.:

- 1(4 кв) = 10 366 тыс. руб. / 70 029 тыс. руб. × 100 % = 14,8 %.

Значение рентабельности основной деятельности за отчетный 3 квартал 2021 г. было таким же:

- 1(3 кв) = 8364 тыс. руб. / 56 501 тыс. руб. × 100 % = 14,8 %.

Чем выше размер прибыли по отношению к выручке, тем более доходным считается предприятие.

2. Рентабельность продукции (R2) — отношение чистой прибыли к полной себестоимости. Показатель имеет большое значение для анализа эффективности деятельности. Он показывает, насколько прибыльна производимая продукция, сколько прибыли получило предприятие с общих издержек на ее производство.

Прогноз рентабельности продукции на 4 квартал 2021 г. составил:

R2(4 кв) = 8293 тыс. руб. / 58 243 тыс. руб. × 100 % = 14,24 %.

За 3 квартал 2021 г. рентабельность продукции составила ту же величину:

R2(3 кв) = 6691 тыс. руб. / 46 991 тыс. руб. × 100 % = 14,24 %.

На этапе анализа управленческой отчетности и планирования деятельности в краткосрочной или долгосрочной перспективе можно выявить проблемные зоны: высокие издержки предприятия на производство продукции, низкая выручка и др.

По результатам анализа формируют политику дальнейшего развития предприятия, принимают решение, например, об отказе от производства какого-либо вида продукции, о расширении рынка сбыта, оптимизации затрат, повышении/понижении розничной цены и др.

УПРАВЛЕНЧЕСКИЙ БАЛАНС

Управленческий баланс по структуре практически аналогичен бухгалтерскому балансу, то есть он представляет собой некое равновесие активов и пассивов предприятия.

Форма управленческого баланса не утверждена на законодательном уровне, поэтому рекомендуем воспользоваться бланком привычного бухгалтерского баланса.

Важный момент: в зависимости от пожелания конечного пользователя можно удалить ненужные строки баланса, сгруппировать отдельные статьи или детально расписать их (например, заемные средства, если их удельный вес в валюте баланса значителен).

В таблице 3 представлен управленческий баланс ООО «Березка».

|

Таблица 3. Управленческий баланс за 3 кв. 2021 г. |

|

|

Показатель |

Сумма, тыс. руб. |

|

Актив |

|

|

I. Внеоборотные активы |

|

|

Нематериальные активы |

3 |

|

Основные средства |

4560 |

|

Итого по разделу I |

4563 |

|

II. Оборотные активы |

|

|

Запасы |

13 664 |

|

Дебиторская задолженность |

21 290 |

|

Денежные средства и денежные эквиваленты |

3858 |

|

Итого по разделу II |

38 812 |

|

Баланс |

43 375 |

|

Пассив |

|

|

III. Капитал и резервы |

|

|

Уставный капитал |

71 |

|

Резервный капитал |

12 |

|

Нераспределенная прибыль (непокрытый убыток) |

13 635 |

|

Итого по разделу III |

13 718 |

|

IV. Долгосрочные обязательства |

0 |

|

Итого по разделу IV |

0 |

|

V. Краткосрочные обязательства |

|

|

Заемные средства |

522 |

|

Кредиторская задолженность |

29 135 |

|

Итого по разделу V |

29 657 |

|

Баланс |

43 375 |

Привычная форма бухгалтерского баланса упрощена — удалены статьи с нулевыми значениями, за исключением раздела IV, чтобы акцентировать внимание на том, что долгосрочных обязательств у предприятия нет.

На базе данных управленческого баланса за 3 квартал 2021 г. рассчитывают основные показатели финансового состояния предприятия. На этом этапе не нужен комплексный анализ отчетности — достаточно акцентировать внимание на основных проблемных зонах.

Коэффициент обеспеченности собственными средствами (Косс) — отношение разницы собственного капитала и внеоборотных активов к оборотным активам:

Косс = (Итог по разделу III – Итог по разделу I) / Итог по разделу II.

В нашем случае Косс = (13 718 тыс. руб. – 4563 тыс. руб.) / 38 812 тыс. руб. = 0,24.

Значение показателя говорит о неудовлетворительной структуре баланса и высокой вероятности неплатежеспособности предприятия в целом.

О хорошем финансовом состоянии предприятия и его возможности проводить независимую финансовую политику говорит значение показателя больше 0,5.

Коэффициент задолженности (Кз) — отношение общей задолженности предприятия к собственным средствам:

Кз = (Итог по разделу IV + Итог по разделу V) / Итог по разделу III.

На анализируемом предприятии: Кз = 29 657 тыс. руб. / 13 718 тыс. руб. = 2,16.

Нормативное значение коэффициента задолженности — ниже 1. В противном случае говорят о превышении размера заемных средств над собственными.

На основании результатов управленческого баланса за 3 квартал 2021 г. можно спрогнозировать модель управленческого баланса на следующий период (например, методом процента от продаж). Для этого нужны данные:

• о фактических продажах за отчетный период (для нашего примера — 213 ед.);

• планируемый объем продаж в следующем периоде (для нашего примера — 264 ед.).

Коэффициент изменения объема реализации (Кизм) рассчитывают следующим образом:

Кизм = Q2 / Q1,

где Q1 — объем реализации продукции за предшествующий период, шт.;

Q2 — объем реализации продукции на планируемый период, шт.

В нашем случае Кизм = 264 ед. / 213 ед. = 1,239.

В основе данной методики утверждение, что статьи баланса напрямую зависят от колебаний объема реализации.

Основные принципы составления управленческого баланса методом процента от продаж:

• текущие активы, текущие обязательства и переменные издержки при изменении объема продаж на определенный процент изменяются в среднем на такой же процент;

• при полной загрузке производственной мощности делается допущение, что потребность в основных средствах изменяется прямо пропорционально изменению объема выпуска продукции. Остальные внеоборотные активы (за исключением основных средств) берут в прогноз неизменными;

• долгосрочные обязательства и собственный капитал, в состав которого входят уставный капитал, добавочный капитал, резервный капитал, доходы будущих периодов и резервы предстоящих расходов, также берут в прогноз неизменными;

• нераспределенную прибыль прогнозируют следующим образом: к нераспределенной прибыли базового периода прибавляют прогнозируемую чистую прибыль и вычитают дивиденды, если на них запланированы расходы.

Размер чистой прибыли по данным прогноза (см. табл. 2) — 8293 тыс. руб. при условии, что предприятие не будет распределять прибыль на дивиденды из-за высокого уровня краткосрочных обязательств, которые нужно погасить. Чистую прибыль можно направить на:

• увеличение нераспределенной прибыли (5779 тыс. руб.);

• погашение обязательств (2515 тыс. руб.).

Составим на основании рассмотренной методики прогнозную модель управленческого баланса на 4 квартал 2021 г. (табл. 4).

|

Таблица 4. Прогноз управленческого баланса на 4 кв. 2021 г. |

|

|

Показатель |

Сумма, тыс. руб. |

|

Актив |

|

|

I. Внеоборотные активы |

|

|

Нематериальные активы |

3 |

|

Основные средства |

5652 |

|

Итого по разделу I |

5655 |

|

II. Оборотные активы |

|

|

Запасы |

16 936 |

|

Дебиторская задолженность |

26 388 |

|

Денежные средства и денежные эквиваленты |

4782 |

|

Итого по разделу II |

48 106 |

|

Баланс |

53 761 |

|

Пассив |

|

|

III. Капитал и резервы |

|

|

Уставный капитал |

88 |

|

Резервный капитал |

15 |

|

Нераспределенная прибыль (непокрытый убыток) |

19 414 |

|

Итого по разделу III |

19 517 |

|

IV. Долгосрочные обязательства |

0 |

|

Итого по разделу IV |

0 |

|

V. Краткосрочные обязательства |

|

|

Заемные средства |

647 |

|

Кредиторская задолженность |

33 596 |

|

Итого по разделу V |

34 243 |

|

Баланс |

53 761 |

На основании предложенных изменений рассчитаем коэффициенты:

Косс = (19 517 – 5655) / 48 106 = 0,29;

Кз = 34 243 / 19 517 = 1,75.

Благодаря мероприятиям, сформированным на основе управленческой отчетности, удалось нарастить независимость мебельного предприятия «Березка» от заемных источников финансирования и улучшить соотношение собственных и заемных средств.

Для закрепления эффекта стоит проанализировать доходность предприятия и найти возможность увеличить уровень прибыли для укрепления финансовой независимости.

УПРАВЛЕНЧЕСКИЙ ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

Отчет о движении денежных средств (ОДДС) содержит информацию о денежных потоках (по расчетному счету и/или кассе), отражая планируемые и фактические поступления и расходования денежных средств.

Отчет о движении денежных средств позволяет:

- оценить финансовые возможности предприятия;

- отслеживать наличие денежных средств на счетах и в кассе предприятия;

- сбалансировать поступления и расходования денежных средств;

- контролировать ликвидность и платежеспособность предприятия.

В Отчет о движении денежных средств, как и в Бюджет движения денежных средств, включают денежные потоки от текущих, инвестиционных и финансовых операций.

Текущие денежные потоки — это поступления от реализации продукции, расходы на оплату услуг поставщиков и подрядчиков, оплата труда работников предприятия, налоговые платежи и др.

Инвестиционные денежные потоки — это операции, связанные с приобретением, созданием или выбытием внеоборотных активов, например затраты на опытно-конструкторские и технологические работы, предоставление займов, платежи в связи с приобретением акций и др.

К денежным потокам от финансовых операций относятся денежные потоки от операций, связанных с привлечением финансирования (денежные вклады, выплаты в связи с выкупом акций, уплата дивидендов, погашение векселей и др.).

Чтобы эффективно планировать расходования и поступления денежных средств, нужно проводить план-фактный анализ, особенно в кризисной ситуации, когда ухудшается платежная дисциплина и у предприятия может не хватать денег для осуществления платежей.

Управленческий ОДДС повышает эффективность планирования и бюджетирования в целом. Рассмотрим управленческий отчет о движении денежных средств ООО «Березка» (табл. 5).

|

Таблица 5. Управленческий отчет о движении денежных средств за 3 кв. 2021 г. |

|||

|

№ п/п |

Показатель |

План |

Факт |

|

Остаток денежных средств на начало месяца |

12 200,00 |

12 200,00 |

|

|

1 |

Поступления денежных средств |

7400,00 |

7400,00 |

|

1.1 |

Поступления по основной деятельности |

7400,00 |

7400,00 |

|

1.1.1 |

Авансы заказчиков |

7400,00 |

7400,00 |

|

1.1.1.1 |

ООО «Альфа», договор № 12 от 30.01.2020 |

0,00 |

0,00 |

|

1.1.1.2 |

ООО «Гамма», договор № 212/Т от 28.06.2020 |

7400,00 |

7400,00 |

|

1.1.1.3 |

ООО «Бета», договор № 17 от 24.03.2020 |

0,00 |

0,00 |

|

1.1.2 |

Выручка от реализации товаров (работ, услуг) |

0,00 |

0,00 |

|

1.1.2.1 |

ООО «Альфа», договор № 12 от 30.01.2020 |

0,00 |

0,00 |

|

1.1.2.2 |

ООО «Гамма», договор № 212/Т от 28.04.2020 |

0,00 |

0,00 |

|

1.1.2.3 |

ООО «Бета», договор № 17 от 24.03.2020 |

0,00 |

0,00 |

|

1.1.2.4 |

ООО «Омега», договор № 1 от 23.12.2020 |

0,00 |

0,00 |

|

1.1.2.5 |

ООО «Норма», договор № 7 от 16.02.2020 |

0,00 |

0,00 |

|

1.2 |

Поступления по финансовой деятельности |

0,00 |

0,00 |

|

1.3 |

Поступления по инвестиционной деятельности |

0,00 |

0,00 |

|

2 |

Расходования денежных средств |

7783,05 |

7517,01 |

|

2.1 |

Расходования по основной деятельности |

3647,65 |

3204,21 |

|

2.1.1 |

Расчеты с поставщиками |

2319,05 |

1749,51 |

|

2.1.1.1 |

Расчеты за комплектующие |

2319,05 |

1749,51 |

|

2.1.1.1.1 |

Изделие № 1 |

1174,15 |

604,61 |

|

2.1.1.1.1.1 |

Завод им. И. И. Иванова |

0,00 |

0,00 |

|

2.1.1.1.1.2 |

АО «Альфа» |

268,85 |

0,00 |

|

2.1.1.1.1.3 |

ООО «Диагональ» |

500,69 |

200,00 |

|

2.1.1.1.1.4 |

АО «Ярославль» |

0,00 |

0,00 |

|

2.1.1.1.1.5 |

Прочие поставщики |

404,61 |

404,61 |

|

2.1.1.1.2 |

Изделие № 2 |

1144,90 |

1144,90 |

|

2.1.1.1.2.1 |

Завод им. И. И. Иванова |

0,00 |

0,00 |

|

2.1.1.1.2.2 |

АО «Альфа» |

588,00 |

588,00 |

|

2.1.1.1.2.3 |

ООО «Диагональ» |

0,00 |

0,00 |

|

2.1.1.1.2.4 |

Прочие поставщики |

556,90 |

556,90 |

|

2.1.2 |

Оплата труда |

1022,00 |

1119,00 |

|

2.1.2.1 |

Подразделение № 1 (Москва) |

476,00 |

512,00 |

|

2.1.2.2 |

Подразделение № 2 (Санкт-Петербург) |

546,00 |

607,00 |

|

2.1.3 |

Страховые взносы |

306,60 |

335,70 |

|

2.1.3.1 |

Подразделение № 1 (Москва) |

142,80 |

153,60 |

|

2.1.3.2 |

Подразделение № 2 (Санкт-Петербург) |

163,80 |

182,10 |

|

2.2 |

Общехозяйственные расходы |

3068,00 |

3202,60 |

|

2.2.1 |

Подразделение № 1 (Москва) |

625,00 |

717,60 |

|

2.2.1.1 |

Аренда |

75,00 |

75,00 |

|

2.2.1.2 |

Услуги связи |

3,00 |

3,00 |

|

2.2.1.3 |

Охрана |

0,00 |

0,00 |

|

2.2.1.4 |

Оплата труда (счет 26) |

340,00 |

412,00 |

|

2.2.1.5 |

Страховые взносы (счет 26) |

102,00 |

123,60 |

|

2.2.1.6 |

Расходные материалы, оргтехника |

0,00 |

12,00 |

|

2.2.1.7 |

Транспортные расходы |

55,00 |

55,00 |

|

2.2.1.8 |

Прочие расходы |

50,00 |

37,00 |

|

2.2.2 |

Подразделение № 2 (Санкт-Петербург) |

2443,00 |

2485,00 |

|

2.2.2.1 |

Аренда |

275,00 |

275,00 |

|

2.2.2.2 |

Услуги связи |

15,00 |

17,00 |

|

2.2.2.3 |

Охрана |

0,00 |

0,00 |

|

2.2.2.4 |

Оплата труда (счет 26) |

1610,00 |

1670,00 |

|

2.2.2.5 |

Страховые взносы (счет 26) |

483,00 |

501,00 |

|

2.2.2.6 |

Расходные материалы, оргтехника |

0,00 |

0,00 |

|

2.2.2.7 |

Расходы на содержание транспорта |

10,00 |

10,00 |

|

2.2.2.8 |

Прочие расходы |

50,00 |

12,00 |

|

2.3 |

Общепроизводственные расходы |

1067,40 |

1110,20 |

|

2.3.1 |

Подразделение № 1 (Москва) |

361,90 |

369,20 |

|

2.3.1.1 |

Оплата труда (счет 25) |

263,00 |

284,00 |

|

2.3.1.2 |

Страховые взносы (счет 25) |

78,90 |

85,20 |

|

2.3.1.3 |

Инструмент, материалы производственного назначения |

10,00 |

0,00 |

|

2.3.1.4 |

Прочие расходы |

10,00 |

0,00 |

|

2.3.2 |

Подразделение № 2 (Санкт-Петербург) |

705,50 |

741,00 |

|

2.3.2.1 |

Оплата труда (счет 25) |

535,00 |

570,00 |

|

2.3.2.2 |

Страховые взносы (счет 25) |

160,50 |

171,00 |

|

2.3.2.3 |

Прочие расходы |

10,00 |

0,00 |

|

2.4 |

Расходования по налогам |

0,00 |

0,00 |

|

2.4.1 |

НДС |

0,00 |

0,00 |

|

2.4.2 |

Налог на прибыль |

0,00 |

0,00 |

|

2.4.3 |

Налог на имущество |

0,00 |

0,00 |

|

2.5 |

Расходования по финансовой деятельности |

0,00 |

0,00 |

|

2.6 |

Расходования по инвестиционной деятельности |

0,00 |

0,00 |

|

Cash flow от основной деятельности |

–383,05 |

–117,01 |

|

|

Cash flow от финансовой деятельности |

0,00 |

0,00 |

|

|

Cash flow от инвестиционной деятельности |

0,00 |

0,00 |

|

|

Излишек/недостаток денежных средств на конец месяца |

–383,05 |

–117,01 |

|

|

Остаток денежных средств на конец месяца |

11 816,95 |

12 082,99 |

Первое, на что обратит внимание руководитель или иной конечный пользователь отчета, — отрицательное значение показателя cash flow. Cash flow — это расчетный показатель по каждому типу денежного потока (текущая, финансовая и инвестиционная деятельность), представляющий собой разницу между поступлениями и расходованиями денежных средств.

Отрицательное значение cash flow по отчету свидетельствует о том, что поступления денежных средств ниже расходований. Если бы у предприятия не было остатка денежных средств с предшествующего месяца, оно не смогло бы вносить платежи.

В управленческом ОДДС плановые и фактические показатели представлены в разбивке по выпускаемым изделиям и обособленным подразделениям (Москва и Санкт-Петербург). Руководство может потребовать более детальную разбивку, если плановые показатели значительно отличаются от фактических.

На основании подобного управленческого ОДДС можно:

• спрогнозировать движение денежных средств на следующий период;

• установить лимит средств к расходованию или остаток денег на расчетном счете и в кассе, чтобы обеспечить платежеспособность предприятия в начале следующего отчетного месяца и на случай неплатежеспособности партнеров.

УПРАВЛЕНЧЕСКИЙ ОТЧЕТ О ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Одна из основных задач каждого предприятия — сформировать такую рыночную цену, чтобы она покрывала расходы на производство реализуемой продукции, при этом была конкурентоспособной, соответствовала качеству продукции, обеспечивала спрос на рынке.

После того как рыночная цена или контрактная фиксированная цена сформирована, нужно постараться удержать себестоимость — в случае превышения себестоимости над ценой предприятие не получит прибыли. Ситуацию можно контролировать с помощью управленческого отчета о фактической себестоимости продукции.

Рассмотрим управленческий отчет о фактической себестоимости продукции ООО «Березка» (табл. 6).

|

Таблица 6. Управленческий отчет о фактической себестоимости единицы продукции за 3 кв. 2021 г., руб. |

|||

|

Статья калькуляции |

План |

Факт |

Изменения, +/– |

|

Затраты на материалы |

53 800,00 |

54 361,00 |

561,00 |

|

Затраты на оплату труда производственных рабочих |

75 500,00 |

76 254,00 |

754,00 |

|

Страховые взносы |

22 650,00 |

22 876,20 |

226,20 |

|

Общепроизводственные расходы |

27 382,00 |

27 761,80 |

379,80 |

|

Общехозяйственные расходы |

41 284,00 |

41 642,70 |

358,70 |

|

Производственная себестоимость |

220 616,00 |

222 895,70 |

2279,70 |

|

Внепроизводственные расходы |

0,00 |

0,00 |

0,00 |

|

Полная себестоимость |

220 616,00 |

222 895,70 |

2279,70 |

|

Прибыль |

44 646,90 |

42 367,20 |

–2279,70 |

|

Цена без учета НДС |

265 262,90 |

265 262,90 |

0,00 |

Этот отчет отражает отклонения плановых показателей калькуляции себестоимости от фактических. Если они значительные, нужно провести дополнительный анализ, чтобы выяснить причины.

На данном этапе создания управленческой отчетности устанавливают группу затрат, имеющих наибольший удельный вес в составе себестоимости, и формируют политику сокращения расходов для увеличения прибыльности продукции.

Например, для сокращения затрат на материалы перезаключают договоры с другими поставщиками на более выгодных условиях. Чтобы уменьшить фонд оплаты труда, сокращают численность рабочих, привлекают сторонние организации к выполнению работ и др.

С учетом мероприятий по оптимизации структуры себестоимости планируют обновленную структуру на следующий отчетный период.

Рассмотрим пример составления планируемой калькуляции себестоимости продукции с учетом роста объемов при сохранении общехозяйственных расходов (как неизменяющейся составляющей структуры себестоимости вне зависимости от колебаний объема) на прежнем уровне.

Фактические общехозяйственные расходы на единицу продукции (см. табл. 6) — 41 642,70 руб. при объеме продаж 213 ед. продукции в отчетном периоде. Следовательно, общий размер общехозяйственных расходов составляет:

41 642,70 руб. × 213 ед. = 8 869 895,10 руб.

Планируемый объем реализации на следующий отчетный период — 264 ед. Разделив общий размер общехозяйственных расходов (8 869 895,10 руб.) на планируемый объем реализации, получим удельные общехозяйственные расходы на единицу продукции — 33 598,09 руб. (табл. 7).

Остальные статьи затрат принимаются к планируемому периоду в неизменном виде по фактическим данным отчета о себестоимости.

|

Таблица 7. Планирование структуры себестоимости единицы продукции на 4 кв. 2021 г. с учетом предложенных мероприятий, руб. |

|||

|

Статья калькуляции |

Факт |

План |

Изменения, +/– |

|

Затраты на материалы |

54 361,00 |

54 361,00 |

0,00 |

|

Затраты на оплату труда производственных рабочих |

74 254,00 |

76 254,00 |

0,00 |

|

Страховые взносы |

22 276,20 |

22 876,20 |

0,00 |

|

Общепроизводственные расходы |

27 761,80 |

27 761,80 |

0,00 |

|

Общехозяйственные расходы |

41 642,70 |

33 598,09 |

8044,61 |

|

Производственная себестоимость |

220 295,70 |

214 851,09 |

8044,61 |

|

Внепроизводственные расходы |

0,00 |

0,00 |

0,00 |

|

Полная себестоимость |

220 295,70 |

214 851,09 |

8044,61 |

|

Прибыль |

44 967,20 |

50 411,81 |

8044,61 |

|

Цена без учета НДС |

265 262,90 |

265 262,90 |

0,00 |

Мы оставили неизменными все статьи затрат, включаемые в себестоимость, кроме общехозяйственных расходов, которые условно не изменяются в зависимости от роста объемов реализации.

Благодаря оптимизации планируемая удельная прибыль на единицу продукции при сохранении розничной цены на прежнем уровне будет увеличена на 8044,61 руб., то есть на общий прогнозный объем продаж — 2 123 777,04 руб. (8044,61 руб. × 264 ед.).

ОТЧЕТ О ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Отчет о дебиторской и кредиторской задолженности может быть совмещен в один управленческий документ или разбит на два самостоятельных документа. Он позволяет оценить платежеспособность предприятия, отследить оборачиваемость задолженностей с помощью относительных коэффициентов.

К СВЕДЕНИЮ

Дебиторская задолженность — сумма денежных средств, которую должны предприятию дебиторы; кредиторская задолженность — сумма денежных средств, которую должно предприятие своим кредиторам.

Факт формирования дебиторской и кредиторской задолженности неизбежен за счет временного разрыва между платежами и передачей готовой продукции.

Отчет о дебиторской и кредиторской задолженности составляют на конкретную дату. Конечный получатель видит информацию о состоянии расчетов с контрагентами и может оперативно контролировать исполнение обязанностей.

Рассмотрим управленческий отчет о дебиторской и кредиторской задолженностях предприятия ООО «Березка» (табл. 8).

|

Таблица 8. Отчет о дебиторской и кредиторской задолженностях |

||||||

|

Дебиторы/ Кредиторы |

Сумма, руб. |

Отгрузка |

Произведенная оплата (авансирование) |

Сумма задолженности на 01.10.2021 |

||

|

дата |

сумма, руб. |

дата |

сумма, руб. |

|||

|

Дебиторы |

||||||

|

ООО «Бета» |

11 000 000 |

23.07.2021 |

11 000 000 |

16.07.2021 |

5 500 000 |

5 500 000 |

|

Кредиторы |

||||||

|

ООО «Норман» |

1 100 000 |

15.07.2021 |

1 100 000 |

09.07.2021 |

880 000 |

220 000 |

Анализируя данные отчета, руководитель увидит, что предприятие 09.07.2021 проавансировало на 80 % ООО «Норман» (880 000 руб.). Продукция отгружена в полном объеме 15.07.2021, но на сегодняшний день предприятие еще не рассчиталось окончательно — долг в размере 220 000 руб.

Одновременно с этим ООО «Бета» внесло аванс (50 %) в размере 5 500 000 руб. Продукция в полном объеме отгружена 23.07.2021, однако окончательный расчет в размере 50 % предприятие не получило.

Как правило, в договорах с контрагентами указывают условия поставок и временной промежуток между поставкой и окончательным расчетом (например, окончательный расчет осуществляется в течение пяти рабочих дней с дня приемки покупателем поставляемой продукции).

За нарушение сроков оплаты предполагаются санкции (например, пеня в размере 0,1 % от суммы задержанного платежа за каждый день задержки). Поэтому в случае предъявления требований кредиторов предприятие будет вынуждено не только сделать окончательный расчет, но и выплатить штрафные санкции.

ЗАКЛЮЧЕНИЕ

Мы рассмотрели основные управленческие отчеты, которые формируют для руководителей предприятия. Эти отчеты не являются обязательными, их не нужно сдавать в соответствующие службы, у них нет унифицированных форм.

Управленческие отчеты нужны для внутреннего анализа деятельности, планирования в краткосрочной или долгосрочной перспективе. Вид отчета и периодичность его составления индивидуальны для каждого предприятия и зависят от требований конечного получателя.

Статья опубликована в журнале «Планово-экономический отдел» № 11, 2021.

Материал подготовлен по материалам сайта Центр экспертиз — Niex.ru

Экспертное заключение: 8 вопросов, на которые защитник должен найти ответы

Экспертное заключение – одно из важнейших доказательств в суде. Об этом должны помнить стороны, участвующие в судебном процессе. Особое внимание этому виду доказательства должны уделять защитники. Это значит, что адвокаты должны руководствоваться определённой методикой работы с заключениями экспертов, правильно оценивать их достоверность, то есть устанавливать их соответствие и действительности.

Существуют два способа оценки научной достоверности заключения эксперта (адвокаты должны использовать их в сочетании):

- анализ условий и методов проведенных исследований;

- сопоставление выводов экспертов с другими доказательствами, содержащими сведения о предмете исследования, то есть анализ заключения эксперта в частной системе доказательств.

Использование двух этих способов подразумевает поиск ответов на восемь вопросов.

1. Компетентен ли эксперт? Правомочен ли отвечать на поставленные вопросы? Не было ли фальсифицировано заключение?

Большинство судебных экспертиз в России проводят специально подготовленные эксперты. Как правило, это – сотрудники государственных учреждений судебной экспертизы. При изучении заключения экспертизы защитнику необходимо в первую очередь обращать внимание на компетентность эксперта.

Как это выяснить?

Эти данные адвокат может почерпнуть из вводной части заключения.

Пример из судебной практики

Гражданина А. признали виновным в том, что, находясь в состоянии алкогольного опьянения, в процессе возникшей с потерпевшим Б. ссоры на почве личных неприязненных отношений, он умышленно нанес удары руками и ногами в различные части тела потерпевшего. Потерпевший в результате получил легкие телесные повреждения в виде ссадин и кровоподтеков на лице и подмышечной области справа, а также у него возникла субдуральная гематома височно-теменной области, которая относится к тяжким телесным повреждениям, что привело к смерти потерпевшего.

В основу обвинительного приговора суд положил заключение судебно-медицинской экспертизы. При этом суд в приговоре указал, что «компетентность эксперта К. и его заключение у суда сомнений не вызывает».

Защитник подал надзорную жалобу, в которой поставил под сомнение это утверждение суда и указал, что суд не учел, что К. судмедэкспертом не является и никогда им не был, а являлся хирургом ЦРБ. Указанное обстоятельство, по мнению защиты, имело большое значение. Надзорная инстанция согласилась с мнением защиты, и приговор по делу С. был отменен, дело направлено на новое судебное рассмотрение и впоследствии по делу вынесен оправдательный приговор.

Правомочен ли эксперт отвечать на поставленные перед ним вопросы?

Другая разновидность некомпетентности эксперта вытекает еще и из неправомерных вопросов к эксперту, когда тот не только неправомочен отвечать на конкретный вопрос, но и попросту некомпетентен в этой области.

Пример из судебной практики

В описанном выше деле следователем был поставлен вопрос: мог ли потерпевший нормально жить и мыслить после получения черепно-мозговой травмы? Судебно-медицинский эксперт ответил на поставленный вопрос следователя, хотя ответ на данный вопрос выходил за пределы компетенции судмедэксперта и требовал привлечения экспертов других специальностей. Защита обратила внимание в надзорной жалобе на это обстоятельство, что послужило одним из оснований для отмены приговора.

К некомпетентности также можно отнести фальсификацию в области экспертизы. Например, следователь напечатал от имени несуществующего эксперта «заключение» с категорическим выводом, в котором указано, что «след пальца на месте происшествия оставлен обвиняемым». Под выводами он изобразил подпись эксперта и предъявил обвиняемому, в результате чего тот сознался в преступлении. А тем временем, след пальца, хотя и изымали с места происшествия, невозможно было идентифицировать.

2. Предупреждали ли эксперта об ответственности?

Защитник должен убедиться, что эксперта предупредили об ответственности по ст. 307 УК РФ за дачу заведомо ложного заключения, о чем говорит и подписка (ст. 57 УПК РФ).

На практике это простое и легко выполнимое требование закона выполняется далеко не всегда.

Пример из судебной практики

По делу А., осужденной по приговору Пермского областного суда к 8 годам лишения свободы за организацию убийства своего мужа, была проведена СМЭ трупа гр-на А-на. Однако в нарушение закона судебно-медицинский эксперт не предупреждался об ответственности по ст. 307 УК РФ за дачу заведомо ложного заключения, и у него об этом не отбиралась подписка.

Верховный Суд РФ согласился с этими доводами защиты и отменил приговор, направив дело на новое рассмотрение.

Практика показывает, что по дополнительным экспертизам (чаще всего СМЭ) экспертов, проводящих исследование, почему-то не предупреждают об уголовной ответственности по ст. 307 УК РФ и им не разъясняют требования ст. 57 УПК РФ.

3. Были ли подвергнуты исследованию подлинные объекты?

Защитник должен убедиться, что исследованию подвергнуты те самые объекты, которые изъяты с места происшествия, что не произошло смешения вещественных доказательств с образцами и т. п.

Как это сделать? Следует сопоставить индивидуальные признаки вещественных доказательств в протоколах их изъятия, осмотра с описанием объектов исследования в заключении эксперта.

Пример из судебной практики

Гражданина В. признали виновным в незаконном приобретении с целью сбыта наркотических средств в крупных размерах и в совершении контрабанды. Находясь в г. Санкт-Петербурге, куда прибыл из Латвии, В. приобрел наркотическое средство «марихуану» в количестве 2853,8 гр у неустановленного лица.

Приобретенное наркотическое средство он спрятал в запасном автомобильном колесе управляемого им по доверенности автомобиля, а 5,3 гр «марихуаны» – в аптечке, находящейся в салоне автомобиля.

Чтобы перевезти «марихуану» в Латвию он прибыл на автомобиле на таможенный пункт «Лудонка» Пыталовской таможни, где скрыл от работников таможенной службы наличие у него предметов, запрещенных к вывозу – наркотических средств, не задекларировав и не предъявив их таможенному наряду.

При осмотре автомобиля в тот же день работниками таможни «марихуана» в количестве 6,3 гр была обнаружена и изъята, а при проведении дополнительного осмотра автомобиля была обнаружена и изъята «марихуана» в количестве 2847,5 гр, спрятанная в запасном колесе автомобиля. Признавая В. виновным в совершении указанных преступлений, суд в приговоре сослался на заключения проведенных по делу двух химических экспертиз, согласно которым вещество растительного происхождения, изъятое в машине В., весом 6,3 гр и 2847,5 гр, является наркотическим средством – «марихуаной».

При этом ссылка на это доказательство была сделана при отсутствии достоверных данных о том, что предметом исследования эксперта действительно явилось вещество, изъятое из автомобиля, которым управлял В.

Так, согласно акту таможенного досмотра «растительное вещество, изъятое из автомобильной аптечки в салоне автомобиля В., находилось в стеклянной баночке емкостью 100 мл. Баночка была упакована и опечатана пломбой ТК-01908». О наличии этой пломбы на упаковке указано и в акте о взвешивании указанного вещества. На экспертизу же вещество доставлено «в аптечном флаконе», причем емкостью не 100 мл, как указано ранее, а 50 мл.

«Сверток, в котором находился флакон с веществом, был опломбирован пломбой ТК-91920», а не ТК-01908, как ранее. Обнаруженное в запасном колесе в автомобиле В. растительное вещество весом 3287,36 гр., согласно протоколу осмотра, «было упаковано в целлофановый мешок, который был опечатан пломбой ТК-01920». На экспертизу же вещество доставлено «в мешке из ткани типа «камуфляж». Мешок затянут металлической нитью и опломбирован пломбой ТК-01920. Чистый вес вещества без упаковки составил 2847,5 гр.».

Несмотря на существенное различие в описании упаковок, в которых находилось вещество, изъятое в автомашине В., а также существенное расхождение в весе изъятого вещества до направления его на исследование эксперту и при поступлении на исследование, суд эти противоречия не устранил, что впоследствии лишило доказательственного значения результаты двух химических экспертиз, проведенных по делу.

В дальнейшем по надзорной жалобе адвоката приговор по делу В. был отменен, дело было направлено на новое рассмотрение, по результатам которого В. был оправдан.

4. Удовлетворяют ли образцы, представленные на экспертизу, общим требованиям?

Адвокат должен убедиться, что образцы, представленные на экспертизу, удовлетворяют требованиям несомненности происхождения, репрезентативности, сопоставимости.

Пример из судебной практики

По делу А. была проведена судебно-баллистическая экспертиза. Согласно постановлению о назначении указанной экспертизы, пулю изъяли с места происшествия. В то же время из протокола осмотра места происшествия следовало, что никаких пуль с места происшествия не изымалось. О том, что пуля была изъята именно с места происшествия, свидетельствовали и другие документы, имеющиеся в материалах уголовного дела.

В материалах уголовного дела имелся протокол изъятия пули в морге при осмотре одежды умершего А. работниками милиции. Однако, как впоследствии пуля попала к следователю прокуратуры, который расследовал данное уголовное дело, было неясно. В материалах уголовного дела не было никаких сведений об этом. Кроме этого, такое следственное действие, как изъятие, вообще не предусмотрено нормами УПК РФ.

Изъятие пули происходило в рамках уже возбужденного уголовного дела, и поэтому необходимо было проводить выемку или обыск. Из протокола следовало, что при изъятии пуля не упаковывалась. Однако на баллистическую экспертизу пуля поступила «упакованной в полиэтиленовый пакет с приклеенной этикеткой с надписью, удостоверяющей содержимое, и подписью следователя».

Где, когда, кем и при каких обстоятельствах данная пуля упаковывалась, было неизвестно. Вполне очевидным стало сомнение в том, та ли пуля попала на баллистическую экспертизу. Так, из протокола изъятия следовало, что «изымалась пуля в оболочке из желтого металла», а из заключения баллистической экспертизы – что «пуля была из металла оранжевого цвета». Не совпадали и размеры обнаруженной пули и пули, поступившей на баллистическую экспертизу.

Из заключения СМЭ следовало, что при исследовании джемпера убитого А. выпала пуля оболочечная диаметром 0,7 см, длиной 1,3 см. В то же время по заключению баллистической экспертизы размеры пули были совсем другие.

Все эти обстоятельства были указаны защитой в надзорной жалобе и послужили основанием для признания судебно-баллистической экспертизы незаконной.

5. Обоснованы ли научно выводы эксперта?

Выводы эксперта могут не признать научно достоверными, если исходные научные данные, положенные экспертом в основу выводов, недостаточно научно обоснованы.

Защитник должен выяснить, не собирал ли эксперт самостоятельно материалы и объекты для производства экспертизы.

Пример из судебной практики

По одному из уголовных дел судебная коллегия по уголовным делам Липецкого областного суда указала, что согласно п. 2 ч. 4 ст. 57 УПК РФ эксперт не вправе самостоятельно собирать материалы для экспертного исследования.

Из материалов дела следовало, что 02.12.2008 следователь Е. А. вынес постановление о назначении по делу СМЭ. Согласно данному постановлению, в распоряжение эксперта следователь предоставлял копию постановления, подэкспертного Б. Р. и материалы уголовного дела.

Из описательно-мотивировочной части заключения экспертов следовало, что Б. Р. был осмотрен экспертом и направлен к травматологу в поликлинику № 1. Затем судмедэксперт сослался на сведения, изложенные в амбулаторной карте поликлиники № 1 на имя Б. Р., и сделал вывод о наличии у потерпевшего ушиба копчика. Однако данных о том, что амбулаторная карта была истребована следователем, приобщена к материалам уголовного дела в качестве вещественного доказательства, не имелось.

Каким образом медкарта оказалась в распоряжении эксперта, установить не представилось возможным.

Исходя из этого, судебная коллегия сочла, что заключение СМЭ было основано на необъективных, недостоверных данных, в связи с чем оно является недопустимым доказательством. Поскольку заключение эксперта было признано недопустимым доказательством, оснований для утверждения, что потерпевшему Б. Р. в результате действий подсудимых было причинено насилие, опасное для жизни и здоровья, не имелось.

6. Являются ли проведенные экспертами исследования полными?

Защитник может проанализировать выполненные экспертами исследования с точки зрения известной ему методики соответствия действующим ведомственным инструкциям и правилам.

Как это сделать? Согласно ч. 1 ст. 204 УПК РФ, в заключении эксперта указываются объекты исследований и материалы, представленные для производства судебной экспертизы, содержание и результаты исследований с указанием примененных методик.

Пример из судебной практики

Признавая К., Н. и М. виновными в умышленном причинении потерпевшему П. вреда здоровью средней тяжести, а также К. и Н. – в умышленном причинении тяжкого вреда здоровью, опасного для жизни, повлекшего по неосторожности смерть потерпевшего П., суд сослался на дополнительное заключение эксперта от 07.07.2010 № 977доп.

Согласно ч. 1 ст. 207 УПК РФ, дополнительная экспертиза может быть проведена при недостаточной ясности или полноте заключения эксперта, либо при возникновении новых вопросов в отношении ранее исследованных обстоятельств уголовного дела. Исходя из толкования ч. 2 ст. 207 УПК РФ, если при производстве первичной экспертизы были допущены нарушения уголовно-процессуального закона, влекущие признание этого заключения недопустимым доказательством, то проводится повторная экспертиза, производство которой поручается другому эксперту.

Вопреки вышеприведенным требованиям закона, эксперт, вместо проведения исследования, сослался на предыдущее заключение эксперта от 01.12.–24.12.2009 № 977, которое было проведено до возбуждения уголовного дела, следовательно, в силу ст. 75 УПК РФ является недопустимым доказательством, как полученное с нарушением требований уголовно-процессуального закона.

Судом при оценке заключения эксперта от 07.07.2010 как доказательства не было принято во внимание, что в нарушение требований ст.ст. 204, 207 УПК РФ по делу была проведена дополнительная экспертиза, в которой отсутствует описательная часть исследования. Допущенные нарушения закона повлияли на постановление законного, обоснованного и справедливого приговора, что в соответствии со ст. 381 УПК РФ является основанием для его отмены.

7. Не противоречат ли друг другу выводы эксперта?

Выводы экспертов должны вытекать из результатов проведенных ими исследований и обнаруженных признаков.

Пример из судебной практики

Суд сослался на выводы судебно-медицинского эксперта С. и заключение, изложенное в акте комиссионной СМЭ, как на доказательство виновности К. в причинении тяжкого вреда здоровью А., повлекшего смерть последнего.

Согласно заключению эксперта С., все имевшиеся у потерпевшего А. телесные повреждения не могли возникнуть при падении и от удара кулаком. В акте комиссионной СМЭ содержался вывод, что имевшиеся у А. телесные повреждения могли образоваться в результате удара кулаком, и приводились данные, подтверждающие указанное заключение комиссии.

В судебном заседании допросили экспертов С. и В. Эксперт С. полностью подтвердил данное им заключение о том, что телесные повреждения не могли быть причинены только кулаком. Эксперт В. подтвердил в судебном заседании правильность выводов экспертов, проводивших повторную комиссионную экспертизу.

Таким образом, имеющиеся в деле акты СМЭ содержали прямо противоположные выводы о способе причинения телесных повреждений А.

Между тем, суд первой инстанции признал оба заключения достоверными, объективными, не противоречащими друг другу, а дополняющими, и постановил обвинительный приговор на основании выводов экспертов, проводивших повторную комиссионную СМЭ, оставив без надлежащей оценки вывод эксперта С. По жалобе защиты, данный приговор суда был отменен в надзорном порядке по вышеизложенным причинам.

8. В какой форме представляются выводы эксперта?

Выводы эксперта могут иметь форму категорического или предположительного заключения.

Когда эксперт делает категорический вывод? Если в результате исследования установлены признаки, которые, по мнению эксперта, достаточны для достоверного разрешения поставленного перед ним вопроса.

Когда эксперт даёт предположительное заключение? Если обнаруженные признаки не обеспечивают достоверности вывода, но позволяют судить о факте с высокой степенью вероятности.

Независимо от формы вывода эксперта, он должен быть оценен по существу с точки зрения его фактической обоснованности и непротиворечивости. Защитник должен сопоставить информацию о факте, полученную в результате экспертизы, со сведениями о том же факте, полученными из других источников. Это обеспечит всестороннюю проверку заключения эксперта и достаточную надежность итогового вывода следователя и суда.

После установления факта – к оценке доказательственного значения

После достоверного установления факта переходят к оценке доказательственного значения экспертизы. На этом этапе оценки следует определить значение установленного экспертизой факта.

Каков общий метод оценки?

Предметом экспертного исследования обычно являются наиболее критические звенья причинной связи по уголовному делу. Поэтому звенья причинности, исследованные и установленные экспертами, сопоставляются, «стыкуются» с другими достоверно установленными звеньями причинной связи по уголовному делу, чтобы восстановить механизм расследуемого события в целом. На этой основе физическому взаимодействию материальных тел, исследованному экспертами, защитник должен дать правовую оценку.

Так, внешние (пространственные, временные, информационные) связи оцениваются с точки зрения установления причинности, от причинной связи с расследуемым событием предметов переходят к установлению причинной связи конкретных физических лиц.

Алгоритм оценки на примере дел о ДТП

Трассологическая экспертиза помогает по следам протектора установить автомобиль их оставивший. Если анализ материальной обстановки происшествия приведет к выводу о причинной связи этих следов с фактом наезда на пешехода, то можно говорить об установлении транспортного средства, на котором совершен наезд. Следующая задача: установить водителя, степень и характер его вины.

Алгоритм оценки на примере проведения СМЭ

Посредством судебно-медицинской экспертизы устанавливают причину смерти и характер тех материальных взаимодействий, которые её вызвали (например, разрыв печени в результате ударов в живот тяжелым тупым предметом). Защитник должен установить, что такие удары могли быть нанесены потерпевшему только при избиении, являющемся предметом расследования.

Источник: Институт судебных экспертиз и криминалистики

Как руководителю команды рассказать о новом фокусе или планах сотрудникам, чтобы не встретиться с сопротивлением? Нужно ли стремиться к нейтральному общению или эмоции могут помочь в убеждении? Что делать, если нужно рассказать не самые приятные новости, например, закрыть проект или заморозить премии?

Юлия Игнатьева, тренер бюро подготовки публичных выступлений «Глагол», поделилась инструментами, которые помогут произнести убедительную и мотивирующую речь, сделать так, чтобы сотрудники по-настоящему услышали руководителя и сделали первый шаг к изменениям.

Базовые принципы коммуникации в кризис

Изменения сейчас могут тормозить не только внешние обстоятельства, но и настроение команды. Апатия, сопротивление, опасения — то, с чем сейчас работают и руководители, и HR.

Итак, какие принципы коммуникации помогают преодолеть недоверие и поддержать команду?

Продолжать говорить и выступать

Первая волна неопределенности прошла, но все еще важно не оставлять сотрудников один на один с новостями рынка. Некоторые руководители еще со времен пандемии проводят еженедельные или ежемесячные встречи с командой.

Если не поддерживать постоянную коммуникацию, то на этапе анонса нового вектора или плана на квартал сотрудники будут задавать не вопросы к будущим задачам, а к текущей повестке и своим опасениям.

Ориентироваться на запрос сотрудников

Мы рекомендуем начинать подготовку к каждому публичному выступлению перед командой с вопроса: «О чем бы коллеги хотели узнать от меня? Чем я могу быть им полезен прямо сейчас?»

Расскажите не только о том, что важно для совета директоров, но и для линейного персонала: что произойдет с ними, их проектами, премиями и процессами.

Не нагнетать

Даже когда руководитель говорит о негативных изменениях в бизнесе, важно оставаться в балансе — не делать вид, что ничего плохого не происходит, но и не впадать в панику.

Здесь помогает обращение к фактам: что конкретно произойдет, чего сотрудникам нужно опасаться, чего точно не нужно опасаться, какие шаги компания предпринимает, чтобы снизить риски.

Когда выступление руководителя приводит к изменениям

Теперь, когда базовые правила коммуникации соблюдены, давайте разберемся, что помогает сделать выступление руководителя мотивирующим и понятным для команды.

Мы в бюро «Глагол» различаем два типа коммуникации: доклад и публичное выступление.

Доклад — более привычная и простая форма общения с аудиторией. Это сухое емкое информирование, когда спикер выступает с презентацией, показывает цифры и намечает следующие шаги.

Цель доклада — проифнормировать. В условиях неопределенности такая коммуникация может показаться удачной из-за своей нейтральности. На деле доклад не помогает решить важные для директора и тимлида задачи: замотивировать, убедить, привести к быстрым первым шагам.

В отличие от доклада цель публичного выступления — побудить слушателя к действию.

Чтобы подготовить публичное выступление, важно в первую очередь подумать об аудитории и ее вопросах. Забота о слушателях, а не только о своих целях отличает сухое информирование от вдохновляющего рассказа.

Вот несколько вопросов, с которых стоит начать подготовку выступления, если вы хотите сделать его убеждающим и поддерживающим:

- Перед кем я буду выступать? На какие группы я могу разделить слушателей? Это может быть выступление перед всей компанией, перед советом директоров, перед конкретным отделом или подразделением, только перед своей командой — важно определить, кто конкретно будет вас слушать.

- Зачем они придут на эту встречу?

- Какие у них сейчас боли?

- Как я конкретно могу им помочь? В чем польза моего выступления для них?

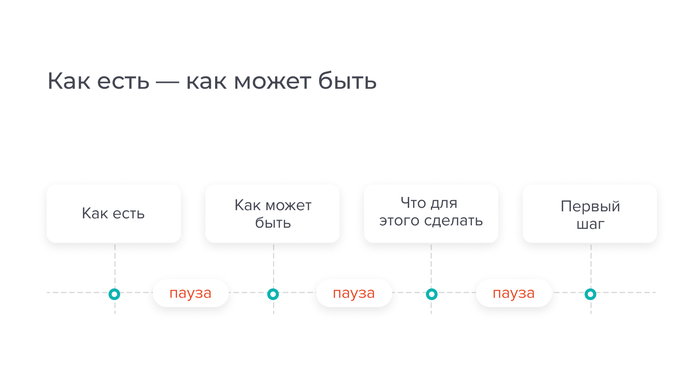

Как рассказать о планах: «Как есть — как может быть»

Один из приемов для убедительного выступления — структура «Как есть — как может быть». Она подходит для выступлений, когда руководителю нужно сообщить команде о планах или грядущих важных изменениях.

Суть структуры — вместо того, чтобы сразу переходить к идее, спикер сначала готовит аудиторию и погружает ее в текущий контекст и ситуацию «как есть». Затем описывает картинку будущего — «как может быть». Это ситуация, в которой ключевые проблемы уже решились, процессы устроены эффективнее, компания перешла на новый этап или запустила новый продукт.

В первой части рассказа у слушателей возникает мысль: «Так больше не может продолжаться!» Во второй: «Это прекрасно! Что сделать, чтобы было так?»

Следующая часть — «что нужно сделать». В ней спикер описывает шаги, которые приведут к решению проблемы и перенесут команду из точки А в точку Б. Заключение — это первый шаг, который слушатели могут сделать сразу после вашего выступления, чтобы приблизить новую реальность.

Так сухой план действий превращается в мотивирующий рассказ за счет контраста. Этот прием часто используют спикеры TED. Например, в этом выступлении Грэхема Хилла структура «как есть — как может быть» помогает убедить слушателей избавиться от ненужных вещей.

Как поддержать и замотивировать: сторителлинг

В ситуациях, когда нужно представить команде план или рассказать об изменениях, хорошо работают два типа историй:

- Личная история преодоления кризиса или препятствия.

- История преодоления кризиса вашей компанией или командой.

Не нужно искать какую-то масштабную историю. Пусть она будет понятна и знакома слушателям, а выводы из нее будет легко перенести на сегодняшнюю ситуацию. Расскажите, как вы справились с кризисом в прошлом или как компания переживала, например, изменения весной 2020, когда началась пандемия.

Вот примерная структура для истории преодоления:

- Что было (описание контекста, что в тот момент происходило в бизнесе или с вами).

- Что случилось (событие — причина для изменений).

- Преодоление трудностей: какие решения принимали, процессы и инструменты внедряли, как действовали.

- Что изменилось (как трудности повлияли, что изменилось внутри или вовне).

- Вывод (как справиться с такими же сложностями в следующий раз, что помогло преодолеть трудности, какие уроки можно вынести из той ситуации).

Это необязательно должна быть история успеха — можно рассказывать и про провалы, неудачные решения и к чему они привели. И из успешной истории, и из провальной важно сделать выводы и проговорить их.

Главный эффект от такой истории — поддержка и мотивация команды, а еще — конкретные инструменты, которые они могут взять в работу.

Шпаргалка: как руководителю рассказать об изменениях

- Ориентироваться на запрос слушателей: о чем бы им хотелось узнать? Какие у них сейчас есть боли и проблемы?

- Использовать структуру «Как есть — как может быть» для рассказа о планах или будущих изменениях.

- Добавлять личные или бизнес-истории преодоления трудностей, чтобы проиллюстрировать или аргументировать предложения.

- Следовать базовым правилам общения в кризис: продолжать говорить, не нагнетать, давать опору.

Фото на обложке: Shutterstock / G-Stock Studio

Иллюстрации предоставлены автором.

Подписывайтесь на наш Telegram-канал, чтобы быть в курсе последних новостей и событий!

Работодатели стремятся контролировать каждую минуту рабочего времени подчиненных. И не находят способа оригинальнее регулярных отчетов, в которых сотрудники подробно расписывают свои действия. Но сколько рабочего времени работник имеет право убить на отчет? И на каких параметрах советуют сосредоточиться эксперты?

Оксана Гончарова

“Год назад в крупную западную структуру на должность менеджера по работе с клиентами мы устроили кандидата, ранее работавшего в известном российском рекламном агентстве”, — рассказывает руководитель департамента хедхантинговой компании Cornerstone Елена Гороховатская. Одной из причин смены места работы оказалось предъявляемое ко всем без исключения сотрудникам требование работодателя составлять еженедельные отчеты о проделанной работе. Люди расписывали каждое действие в таких подробностях, что в конце месяца уже никто не мог вспомнить, чем еще, кроме составления отчетов, он занимался на протяжении четырех недель. А генеральный директор после того, как отчеты попадали к нему на стол, только и занимался изучением таблиц и вызывал подчиненных для разъяснительных бесед, рассказывает Гороховатская. Так продолжалось несколько месяцев, пока на общем собрании измученные работники не предложили новую форму: в начале месяца каждый пишет задачи, которые нужно решить за месяц, и по прошествии отчитывается строго по результатам, обходя мелкие детали.

“Без отчетов невозможно оценивать эффективность, разрабатывать стратегию или прогнозировать дальнейшее развитие компании”, — уверена Юлия Иванова, руководитель московского офиса компании по подбору персонала THI Selection. Но время, которое сотрудники тратят на подготовку и составление отчетов, не должно превышать 5-10% их рабочего времени, добавляет она. “В тайм-менеджменте есть правило: если ваше планирование дня занимает больше 5-10 минут, а недели — больше 15-20 минут, значит, в нем нужно что-то менять, — заявляет Глеб Архангельский, генеральный директор компании «Организация времени». — Эти параметры применимы и к отчетности: если отчет о результатах дня занимает больше 5-10 минут, а о результатах недели — больше 15-20 минут, его нужно упрощать”.

Бесполезные часы

Следуя практике западных компаний, в некоторых московских маркетинговых и PR-агентствах обязали сотрудников заполнять так называемые таймшиты, рассказывает исполнительный директор Московской ассоциации предпринимателей Вера Васильева. Человек с точностью до минуты расписывал, какая работа и в какое время им выполнялась в течение недели. Отчет передавался руководителю, и тот, ссылаясь на принятые внутри компании нормативы, начислял работнику зарплату. Для менеджеров, особенно проектных и креативных отделов, это было настоящей пыткой: как занести в отчет то, что невозможно записать как конкретный показатель? “Например, чтобы «уболтать» потенциального клиента и склонить его к сделке, может уйти два, три, а в некоторых случаях и больше часов и конечный результат при этом не всегда известен”, — жалуется Васильева. В одном из PR-агентств дизайнер креативного отдела, ломая голову над тем, как описать в таймшите работу, придумал короткий слоган: “С 11.00 до 19.30 я думаю, с 19.30 до 23.00 — воплощаю. 7 дней в неделю. 365 дней в году”.

В агентстве бизнес-коммуникаций PR Inc/DDB, по словам его управляющего партнера Ольги Дашевской, таймшиты используются и по сей день, но в них, помимо затраченного на тот или иной проект времени, подробно расписывается занятость на проекте каждого сотрудника.

В некоторых случаях популяризация стандартов западного консалтинга доходила до абсурда: когда агентства выставляли клиенту смету, где стоимость менеджера на проекте рассчитывалась по часам, тот начинал подозревать компанию в попытке “навариться” на его бюджете, продолжает Васильева. “Большинство российских заказчиков такую систему не любят”, — соглашается с ней Дашевская. С другой стороны, поставщики услуг и их клиенты смотрят на одну и ту же проблему с разных позиций и время, которое уходит на то, чтобы подстроиться друг под друга, никак не окупается, добавляет она.

Эксперты настаивают, что нормативы должны быть привязаны в большей степени к производительности, а не к времени. “Например, у менеджера по продажам клиентская база должна в месяц расширяться на столько-то компаний такого-то уровня”, — делится собственным опытом Архангельский.

Подобной формой отчетности пользуются в московском офисе рекрутинговой компании THI Selection. По словам его руководителя Юлии Ивановой, работники компании представляют еженедельные отчеты со статистикой о количестве встреч, кандидатов и проценте выполнения плана. Такой подход, уточняет она, позволяет уяснить больше полезных нюансов, чем почасовой контроль. “Если при 30 интервью клиенту отсылается один отчет, это означает, что сотрудник приглашает неподходящих людей или плохо проводит предварительный отбор кандидатов”, — поясняет Иванова.

Как показывает практика, чем ближе к производству, тем больше смысла в отчетах. В группе компаний “Алмо” (производство и продажа алюминиевых конструкций) служащие департамента продаж каждый день тратят 15-20 минут на заполнение небольшого блиц-отчета, отвечая на четыре простых вопроса: с кем общался, какой результат получен, с каким поставщиком клиент работал ранее и если вдруг отказался работать с заводом, то по каким причинам. Помимо фиксированной зарплаты за каждый заключенный договор сотрудник получает бонус, исчисляемый в процентах от сделки. В этом смысле отчетность даже помогает планировать работу. Оценивая причины неудавшейся сделки, человек заранее сможет рассчитать, как следует себя вести с очередным клиентом, делится соображениями совладелец группы Владимир Шершнев.

Полезные цифры

“Для выполнения задач контроля над людьми отчеты — не самый эффективный способ, но с их помощью компании могут решать определенные экономические задачи”, — рассуждает Татьяна Андреева, старший преподаватель Высшей школы менеджмента Санкт-Петербургского госуниверситета. В свое время таймшиты вводились с целью подсчета себестоимости интеллектуальных услуг. К примеру, чтобы хоть приблизительно понять, насколько прибылен для компании тот или иной клиент, число потраченных на него часов умножалось на зарплату сотрудников и складывалось с определенной долей постоянных расходов — арендой, оплатой электричества и т. д.

По форме отчеты должны быть индивидуальны для каждой компании — все зависит от того, какие цели преследует работодатель. В некоторых холдингах в последнее время практикуется принцип внутренних трансфертных цен, когда производственные подразделения оплачивают услуги управляющей компании, и для того, чтобы рассчитать и обосновать эти цены, необходимо проанализировать, сколько времени и сил тратится на помощь каждому из подразделений, продолжает Андреева. Такая практика, к примеру, используется в концерне “Силовые машины”, подтверждает начальник управления по связям с общественностью Мария Алеева.

Также если в компании производятся два разных продукта и перед руководством компании стоит задача поделить маркетинговые затраты на них, те же маркетологи в отчетах должны указывать не абстрактные величины (вроде количества посещенных выставок), а обозначать временные затраты по каждому из продуктов. “Такие отчеты можно разбивать на три графы — «время», «тип продукта», «действие», — поясняет эксперт. — Как правило, экономисты ориентируются на первую и вторую графы. Зато детали, т. е. что конкретно делал сотрудник — обсуждал ли с дизайнером упаковку или готовил рекламные материалы, могут быть интересны его непосредственному руководителю”. В последнем случае фразы в свободной формулировке достаточно для того, чтобы начальник был в курсе всех дел подчиненного, соглашается с Андреевой Елена Гороховатская из Cornerstone.