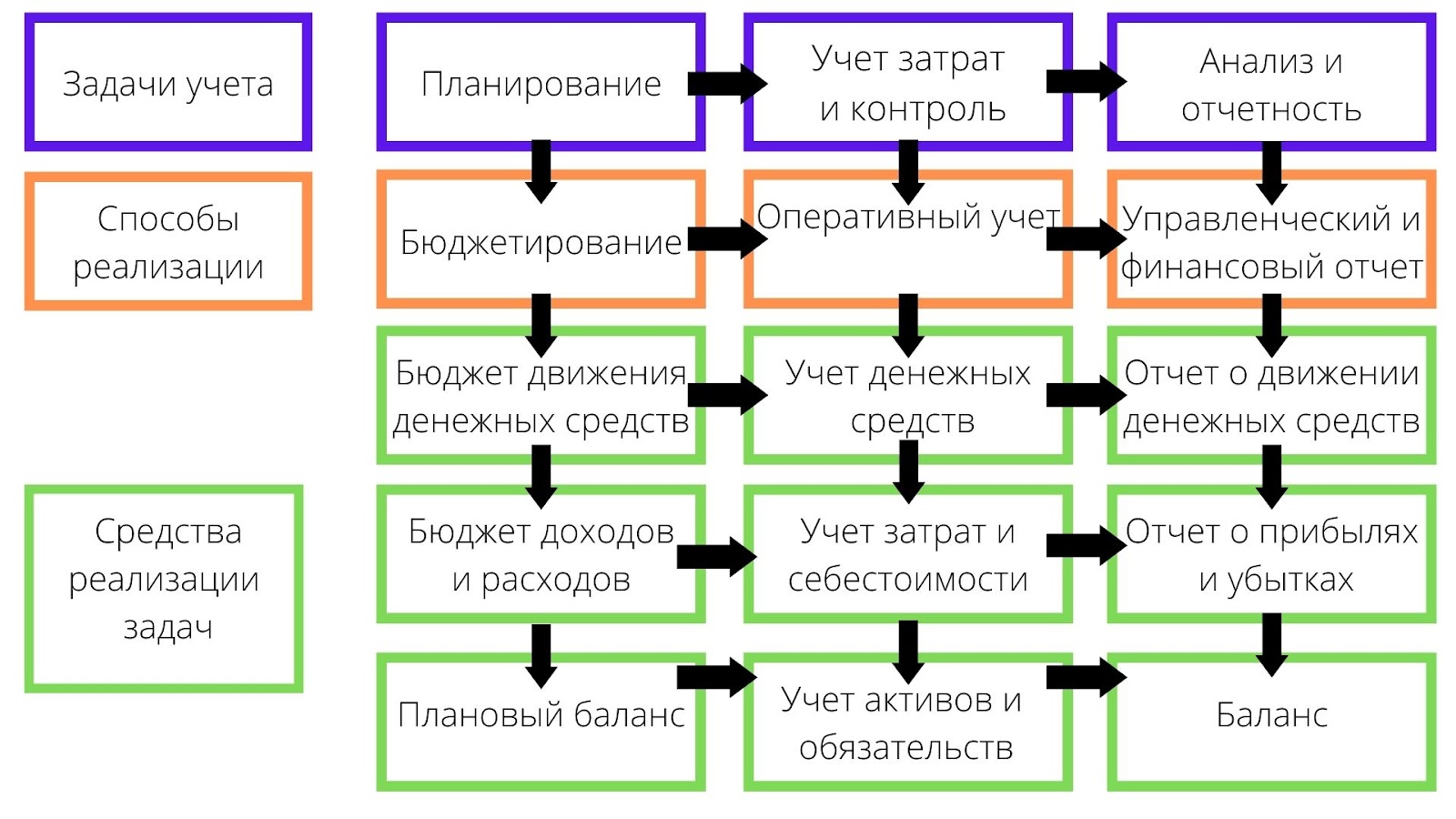

Для управления предприятием важно понимать текущее состояние дел в динамике, поэтому необходимо вести адекватный нуждам предприятия учет, по данным которого руководители и ключевые сотрудники предприятия будут контролировать это состояние. Исходя из целей управления внутри компании, данный учет получил название управленческого.

С его помощью руководство получает интересующее его отображение состояния и деятельности не только всего предприятия, но и внутренних объектов – подразделений и направлений, процессов и проектов.

Управленческий учет не задается никакими государственными актами, как это делается для бухгалтерского или налогового учета. В нем заинтересованы субъекты внутри предприятия, поэтому, исходя из их потребностей, и определяется его структура, функции и сопряженность с другими системами управления. С другой стороны, они схожи в компаниях, поэтому есть смысл говорить если не о стандартах, то о сложившейся практике, по которой можно создавать как системы по управленческому учету, так и автоматизированные решения для ведения управленческого учета. При этом это именно учет управления, а не тот же учет налогов, к примеру.

Бесплатно подберем программу для автоматизации управленческого учета

Ведение управленческого учета задается управленческой учетной политикой, сводом правил и способов планирования и отражения факта хозяйственных операций. Согласно управленческой учетной политики сотрудники предприятия регулярно отражают все хозяйственные операции для формирования управленческой отчетности.

Управленческая учетная политика и ее правила определяют саму систему координат, по которой работает предприятие

Адекватная, точно формализованная, периодически обновляемая управленческая учетная политика дает понимание состояния дел в компании и основу для принятия управленческих решений. Без нее решения будут во многом приниматься по факту свершившихся событий, а не планово-предупредительно, из-за чего эффективность работы компании будет страдать.

При помощи управленческого учета рассчитывается:

- маржинальная прибыль по видам деятельности;

- маржинальная прибыль по этапам передела продукции;

- разносятся накладные расходы;

- рассчитывается себестоимость;

- рассчитывается рентабельность по видам продукции;

- рассчитываются точки безубыточности и операционный рычаг.

С управленческим учетом тесно связано бюджетирование и ценообразование. При организации управленческого учета, при определении управленческой учетной политики, как правило, исследуют специфический для данного предприятия цикл воспроизводства капитала. Он помогает определить моменты смены форм капитала предприятия, важнейшие, критичные факторы на каждом этапе цикла деятельности.

Автоматизация всех контуров финансового учета на базе лучших технических решений

Нет общепризнанных стандартов в управленческом учете: целесообразна организация управленческого учета на основе разработанной специально для вашего предприятия управленческой учетной политики. Но есть общие принципы построения. Построение управленческого учета эффективнее во взаимосвязи с бюджетированием, мотивацией для обеспечения развития деятельности предприятия. При этом выстроенная система управленческого учета подразумевает проведение мероприятий внутреннего аудита в его отношении, ключевым в котором является организация проверок.

Когда же настает критически важное время внедрения управленческого учета? Чем раньше, тем лучше, так как именно он нацелен на достижение стратегических целей компании через ее повседневную деятельность. Но до поры до времени пользователям хватает других видов учета, например, бухгалтерского. Финансовый учет, он же бухгалтерский, направлен на иные цели, поэтому закономерно исчерпание его возможностей по мере развития управления на предприятии. О связи между бухгалтерским и управленческим учетом можно также прочитать на нашем сайте.

Признаки необходимости перехода именно к управленческому учету следующие:

- существующий учет не дает адекватных ответов;

- существующий вид учета дает ответы слишком поздно;

- применяемый учет не позволяет проанализировать и смоделировать деятельность компании в экономическом смысле, хозяйственная деятельность отражается лишь частично, неполно;

- существующий вид учета противоречив, по одному и тому же участку деятельности существуют различные показатели и значения, по которым можно принять диаметрально противоположные решения;

- отчеты по применяемому учету непонятны пользователям, руководителю постоянно приходится прибегать к помощи своеобразных переводчиков из финотдела.

Бесплатный аудит на предмет готовности бизнес-процессов вашей компании к автоматизации управленческого учета

Задачи управленческого учета

Основной задачей управленческого учета является подготовка управленческих отчетов, необходимых исключительно для внутреннего пользования руководителям подразделений, проектов, предприятий в целом, чтобы показать как результаты деятельности, так и этапы их создания

Для собственников данные управленческого учета необходимы в том случае, если они являются одновременно и директорами предприятия, иначе их требования могут вполне удовлетворяться внешней финансовой отчетностью.

Сводный отчет по управленческому учету, как правило, содержит сведения о движении капитала в компании в целом и по участкам цепочки создания стоимости компании, а также ключевые показатели эффективности, из которых можно сделать вывод о наличии или отсутствии узких мест, мешающих воплотить текущую стратегию компании.

Структура, периодичность составления и содержание отчетов меняется в зависимости от субъекта управления и его запросов к ним.

К сведениям, необходимым для субъектов управления, относятся все целесообразные метрики, критичные для производства стоимости предприятием, например:

- маржинальная рентабельность каналов сбыта;

- удельный вес дефицитных трудовых ресурсов на производство различных видов товаров в общей структуре затрат труда;

- динамика стоимости основных средств, внеоборотных активов в целом и их обесценивания по управленческой учетной политике.

К задачам управленческого учета относятся следующие пункты:

- представление структуры компании, исходя из экономико-управленческого содержания деятельности структурных единиц;

- анализ состояния капитала в материальной, трудовой и денежной форме в динамике и в удельном содержании их в общем капитале предприятия;

- нормирование с точки зрения управленческого учета расходов и доходов компании;

- вычисление различных видов стоимости и маржинальных прибылей по единицам структуры, функциональной деятельности предприятия;

- ведение контроллинга, связанного с отображением достижения стратегических целей предприятия в оперативной деятельности. Есть при этом различные трактовки, когда управленческий учет включают в контроллинг, мы придерживаемся точки зрения на их тесное взаимодействие;

- контроль и анализ хозяйственной деятельности предприятия и его структурных единиц;

- планирование деятельности центров финансовой, продуктовой, проектной, процессной ответственности;

- планирование экономической деятельности компании в целом;

- основания для управления рисками в части особенной, присущей только управленческому учету, информации;

- обоснование для актуализации управленческой учетной политики в связке с другими видами учета;

- разработка, актуализация отчетных форм и их предоставление заинтересованным в них лицам из числа управленческого персонала, принимающим решения.

Объекты управленческого учета

Объектами управленческого учета являются показатели:

- затраты и доходы предприятия

- бизнес-процессы и их совокупности с экономико-управленческой точки зрения, их эффективности

- маржинальная эффективность каналов, продуктов, проектов, клиентов

- факторы прибыльности и их удельный вес в динамике

- ценообразование по категориям

- стоимость компании.

Требования к управленческому учету

Система управленческого учета должна отвечать вышеизложенным требованиям:

- достоверность – отсутствие ошибок и искажений информации, отражение истинного, реального положения дел у объекта управленческого учета;

полнота – всесторонность собираемых сведений об объекте управленческого учета, чтобы была не только необходимая, но и достаточная информация для принятия решений. Обеспечивается, в том числе, методом двойной записи, аналитическими разрезами, возможностью строить многомерные отчеты; - адекватность – адекватными являются сведения, сообразные принятой управленческой учетной политике, стратегии, цели и задачам компании, условиям принятия решений и вариантам решений;

- оправданность – издержки по ведению показателей управленческого учета должны быть оправданными, потенциальный эффект от их применения должен покрывать как минимум такие издержки;

- целостность – управленческий учет дает целостную систему, обеспечивающую информацией по всем элементам предприятия, из которых составляется целостная, непротиворечивая картина происходящего, принципиально несводимая только лишь к элементам учета;

- понятность – доступность сведений, представляемых системой управленческого учета, для восприятия заинтересованными пользователями. Понятность может быть дополнена наглядностью рассчитанных показателей КПЭ, многомерных отчетов, графиков и диаграмм;

- оперативность – одно из ключевых требований к управленческому учету. Нет времени ждать закрытия очередного периода, нужны свежие данные для быстрейшего принятия решения. Поэтому точность приносится в жертву оперативности, разумеется, в адекватной мере;

- сопоставимость – управленческие отчеты по одним и тем же объектам должны быть сопоставимы по времени их составления, чтобы можно было оценить динамику их показателей. В этом случае сопоставляются характеристики одного и того же объекта управленческого учета.

В связи с вышеизложенным, система управленческого учета, с одной стороны, дает понимание узких мест функционирования и развития компании, рискованных мест в ее деятельности, а с другой дает понимание возможностей для развития компании.

Данные управленческого учета широко используются в оптимизационных моделях, направленных на оптимизацию тех или иных целевых критериев (доход с единицы сырья при планировании ассортимента, операционная прибыль, чистая прибыль с учетом финансовых потоков, стоимость компании) при варьировании сроков, объемов, цен, отсрочек, кредитов, вложений. Без настройки управленческого учета данные проблемы разрешить будет трудно, если вообще возможно.

Настроим управленческий учет в системах 1С

Методы управленческого учета

Первичной задачей управленческого учета было определение рентабельности, а, соответственно, и определение затрат с калькулированием себестоимости. Предприятие должно выбрать само для себя наиболее подходящий для специфики его деятельности метод или создать свой метод, собранный из нескольких методов, с учетом описанных выше требований к управленческому учету. Одной из основных задач, решаемых методами, является распределение затрат по объектам управленческого учета.

Управленческому учету присущи следующие методы:

- Попроцессный метод. Привязкой является группа производственных процессов за определенный период, применяемых для производства однородной серийной продукции или при непрерывном производственном цикле. Затраты учитываются за период относительно продукции, произведенной в ходе него.

- Попередельный метод. С его помощью работает учет на массовом производстве, где происходит поточное преобразование сырья и полуфабрикатов в готовую продукцию. Этапы передела характеризуются выпусками различных товаров – полуфабрикатов, которые могут быть как использованы на своем предприятии, так и реализованы на рынке. Одним из примеров являются химические производства;

- Позаказный метод. При нем на каждый товар составляется и отдельный заказ, и отдельная, особенная, не типовая спецификация. Расходы по сырью, полуфабрикатам, затраченной рабочей силе, условно-постоянные затраты, общехозяйственные расходы относятся на каждый отдельный заказ или на серию товаров;

- Нормативный расчет затрат. По каждому продукту используются нормы расходов для расчета плановой калькуляции нормативных затрат, а по факту создания продукта подсчитываются случившиеся отклонения как отрицательные, связанные с перерасходом, так и положительные в связи с экономией, при этом могут быть и условные отклонения, появляющиеся в результате методических различий;

- Инвентарно-индексный метод учета затрат. Отличие от предыдущего метода заключается в том, что учет затрат за период проводится без норм и отклонений, на базе проводимой периодически инвентаризации и оценки остатков незавершенного производства.

- Расчет себестоимости по видам деятельности – ABC (Activity-Based Costing). Общие расходы, очевидным образом не переносящие свою стоимость на конкретный продукт, проводят за счет привязки затрат компании по всем видам используемых в производстве ресурсов. Пропорциональность часам загрузки оборудования, использования труда персонала – примеры применения метода. Имеют место распределения расходов, исходя из имеющихся зависимостей, которые выясняются в ходе применения метода.

- Калькуляция затрат на базе жизненного цикла – Lifecycle Сosting. При производстве товара берутся в учет не только обычные прямые и косвенные затраты, но и затраты по исследованиям, проектированию и разработкам, усилия по исследованию рынков, продаже товара, а также затраты по сервисному обслуживания после перехода товара покупателю, расходы по выводу товара с рынка и даже утилизации использованной продукции, оборудования по его производству – по сути весь жизненный цикл товара. Целью ставится в ходе применения этого метода оптимизация затрат, а, следовательно, эффективности производства такого товара;

- Директ-костинг – Direct Costing. При его применении расходы разделяются на постоянные и переменные. Себестоимость продукции определяется исходя из переменных затрат, а постоянные расходы относятся в общей сумме. Исходя из различной степени, градации переменности затрат можно рассчитывать целую систему маржинальных доходов;

- Целевая калькуляция затрат – Target Costing. Себестоимость определяется исходя из планируемой цены продажи и прогнозируемой маржинальности продукции. Этот метод противоположен по месту применения кайзен-костингу, так как он имеет место при проектировании продукции, а кайзен-костинг уже по ходу производства. В управленческом учете данный метод используется уже в готовом к использованию наборе целевых показателей. Сами же расчеты происходят за пределами собственно управленческого учета и здесь мы переходим в каком-то смысле к стратегическому управлению, что еще более явно показано в следующем методе;

- BSC (Balanced Scorecard) — сбалансированная система показателей (ССП). Эта система управленческого учета базировалась на управлении ключевыми бизнес-процессами, подразделяющимися в исходном виде первого поколения ССП на четыре перспективы: финансовая, клиентская, внутренние бизнес-процессы, обучения и роста. К данному моменту используется уже третье поколение ССП, в котором используются Заявление о видении, Модель стратегических связей, Набор определений для каждой из стратегических целей, Набор определений для каждого обозначенного измерителя. В настоящий момент данный метод ССП позволяет использовать управленческий учет для оценки взаимодействия внутренних процессов и внешних условий предприятия. Альтернативным, но и дополняющим в то же время, вариантом для метода BSC является метод KPI, метод ключевых показателей эффективности.

Выбор методов ведется руководством предприятия, исходя из функциональной специфики и структуры деятельности с тем, чтобы получить эффективный экономико-управленческий инструмент, подходящий для масштабов предприятия, его возможностей в части управленческого учета и автоматизации. Методы дают способ достижения выбранных ранее стратегических целей и задач предприятия, при том, что они работают как передаточное звено от стратегии, принятой в рамках правления, к повседневной, операционной деятельности каждого подразделения и сотрудника. Наряду с финансовыми показателями стоимости в последнее время используются нефинансовые количественные и качественные показатели.

Бесплатная консультация по организации управленческого учета в 1С

Как организовать управленческий учет

Ключевым при организации управленческого учета является наличие специалистов, представляющих себе весь процесс от начала и до конца и умеющих доводить его до завершения. Подчеркнем, что ключевым является не только и не столько опыт, ведь можно и десять раз криво внедрить управленческий учет. Проблема в том, что знание, как не надо делать управленческий учет, не дает осознания, как же надо его ставить. И здесь важно именно понимание на основе выстроенного теоретического обобщения как своего, так и стороннего опыта. И консультанты, и специалисты, способные обобщить, а затем и применить общие методы, понятия и категории к конкретной ситуации на конкретном предприятии, именно этим и ценны для предприятия, поскольку его затраты быстро окупятся. И их практика успешных внедрений лишь может подтвердить верность предпосылок, оценок ситуаций, из которых они исходили при постановке и внедрении управленческого учета.

Наличие профильных специалистов в штате или привлеченных консультантов позволяет перейти к разработке и последующей автоматизации. Разработка системы связана с содержанием управленческого учета, в частности с методами, рассмотренными выше. Что касается автоматизации, то, учитывая всеохватность управленческого учета, необходим такой же по мощности и объему инструментарий, способный воплотить на деле развернутый параллельный учет хозяйственной деятельности предприятия, представить обширные средства управленческого учета, которым и является управленческий учет. На рынке не так много программных продуктов, позволяющих провести разнообразный спектр операций этого учета, особенно без внесения изменений кода в типовой конфигурации.

Разберем в данной статье два примера того, как реализуются задачи управленческого учета с помощью автоматизации управленческого учета на базе программ 1С.

Пример с переклассификацией задолженности

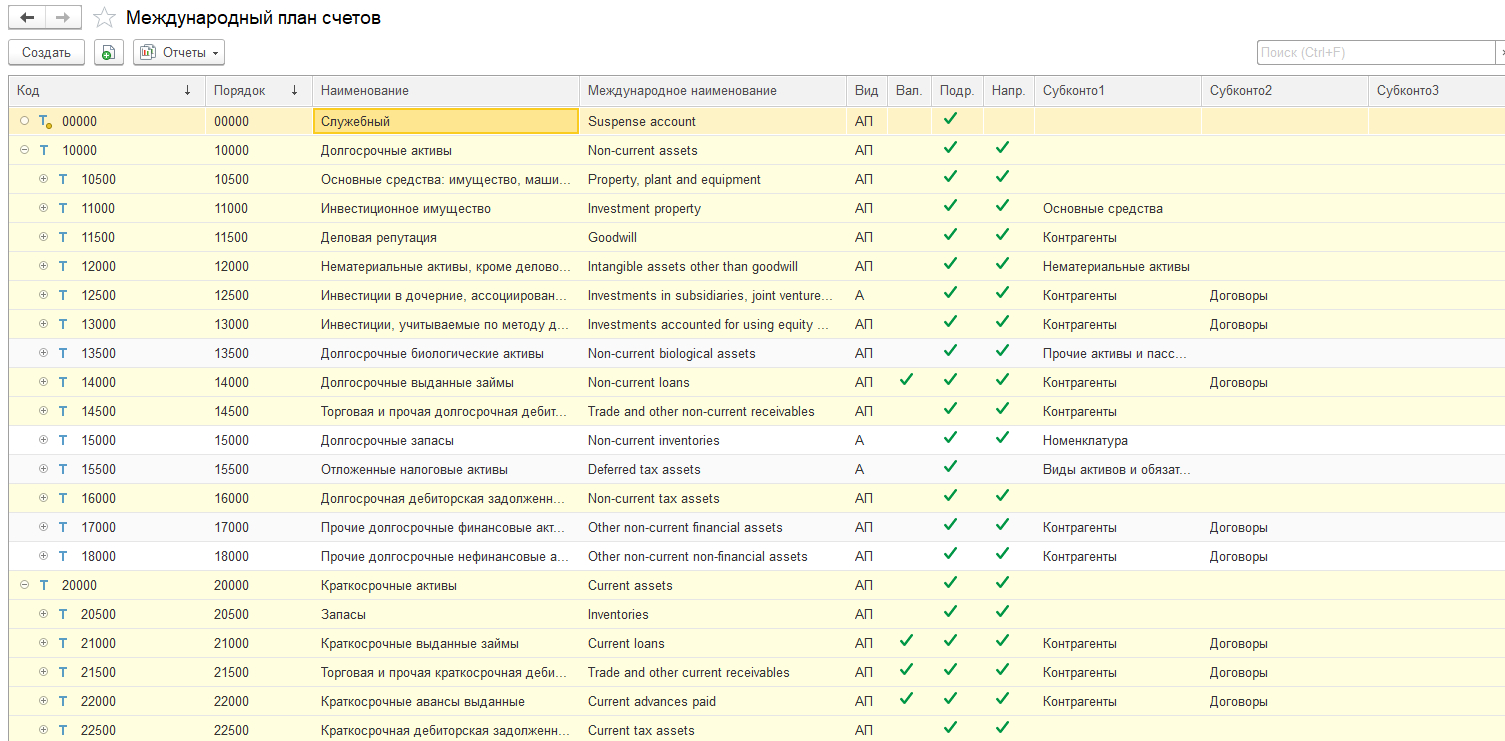

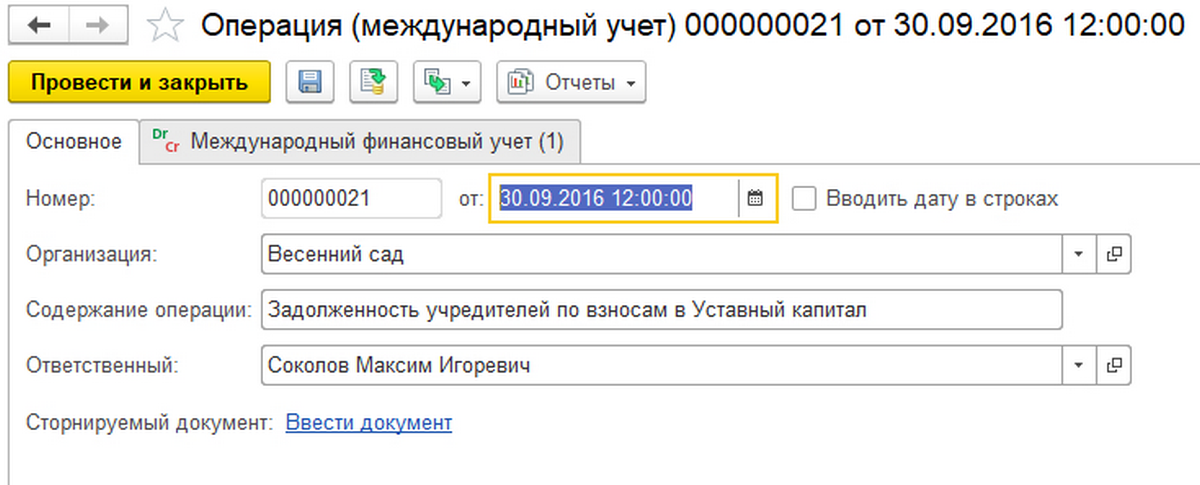

Так как задолженность отражается по балансовым счетам, то необходимо учитывать тот план счетов, по которому и будут происходить первичные операции учета.

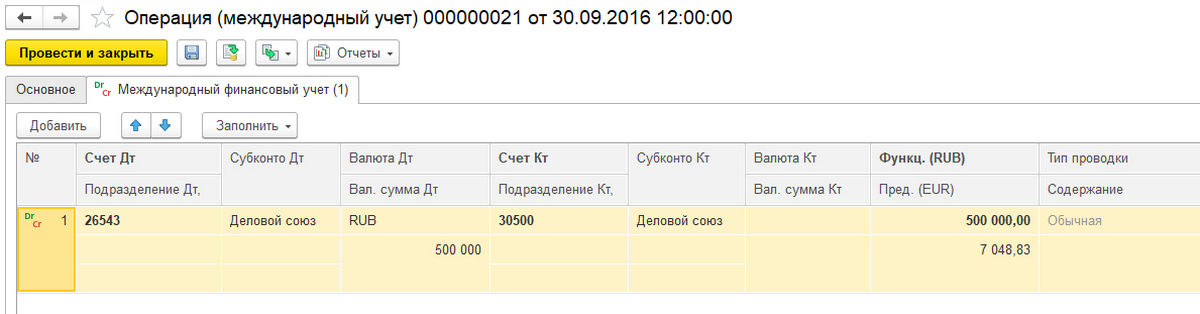

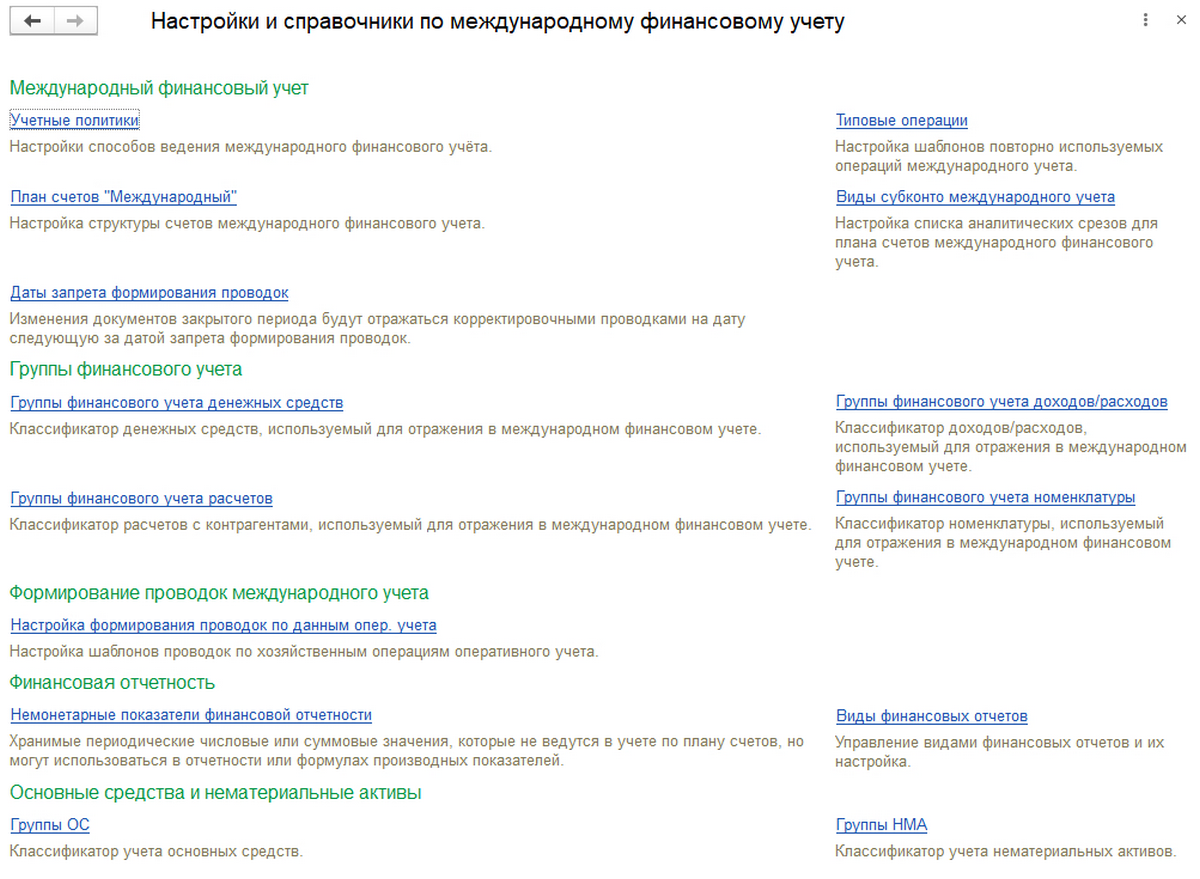

Базовые операции в данном учете задаются документом «Операция (международный учет)» с вкладками основных настроек и собственно операции по плану счетов управленческого, в данном случае на международном плане счетов 1С:ERP 2.

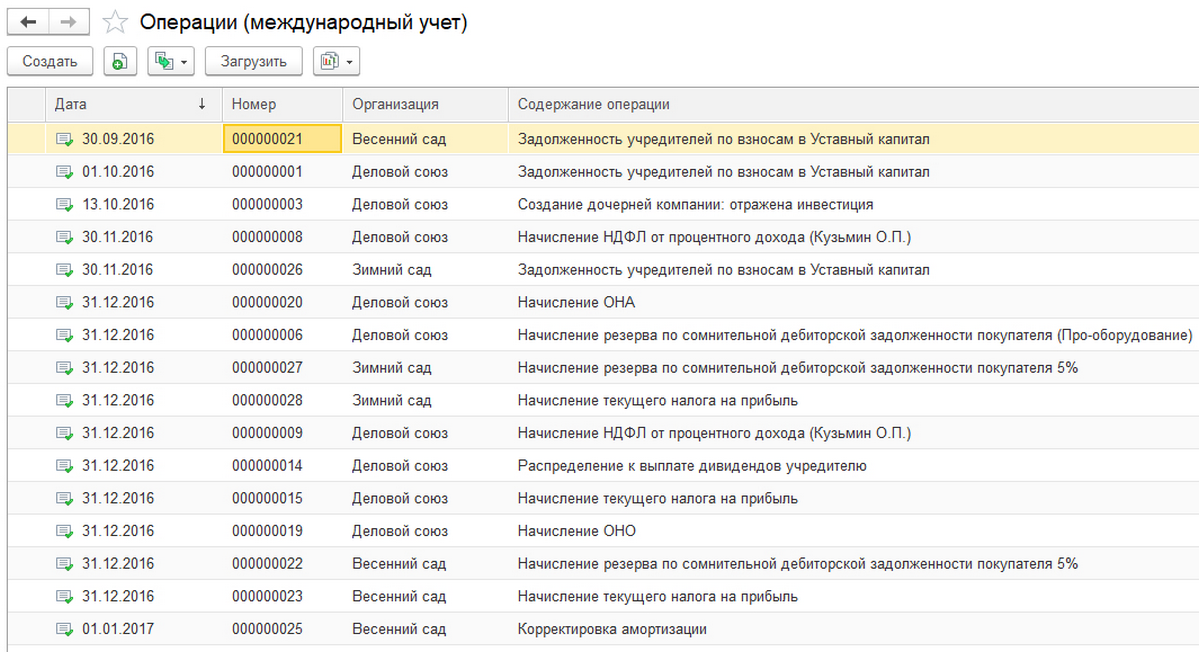

Список всех операций по этому виду учета представлен в форме, открываемой через пункт «Операции (международный учет)».

Настройки международного учета в 1С:ERP 2 достаточно обширны, чтобы удовлетворить базовые потребности заказчиков.

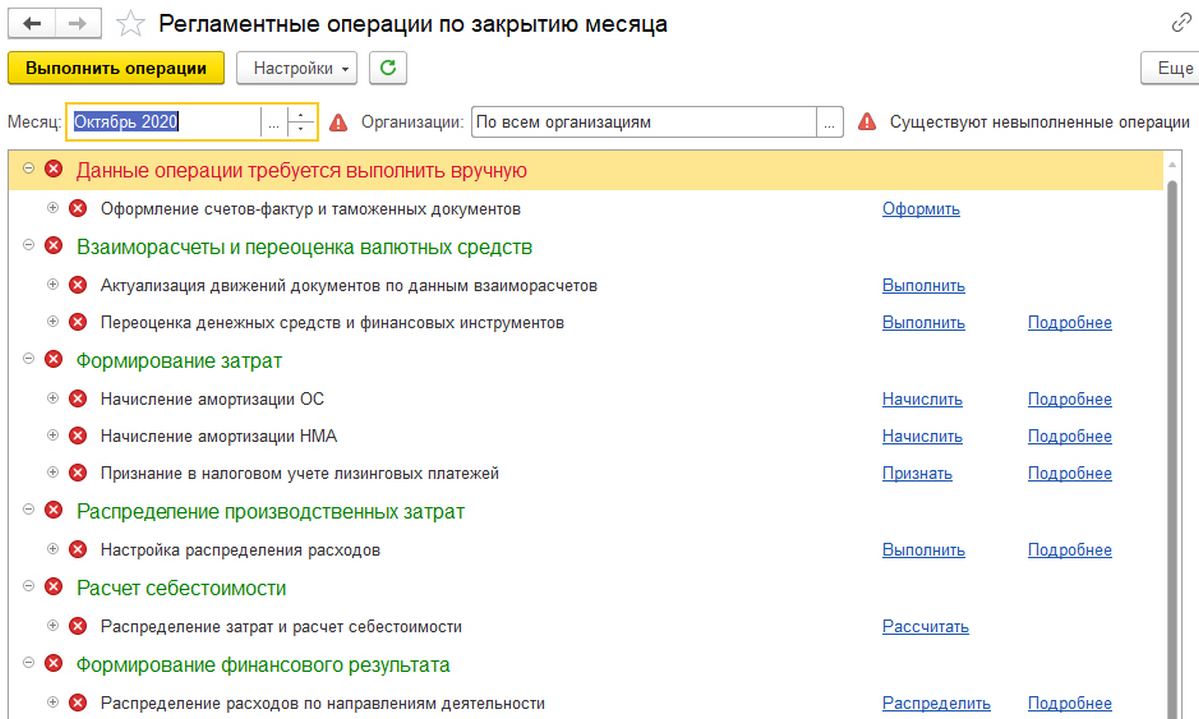

Есть и раздел по закрытию отчетного периода. Называется он «Закрытие месяца», а не как в 1С:ERP.УХ – «Закрытие периода МСФО», и содержит в себе пошаговую процедуру закрытия.

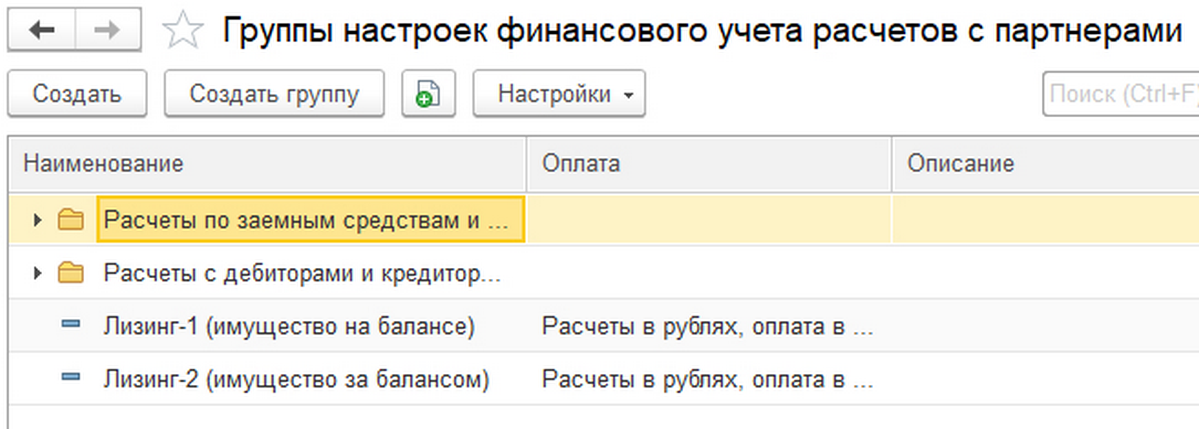

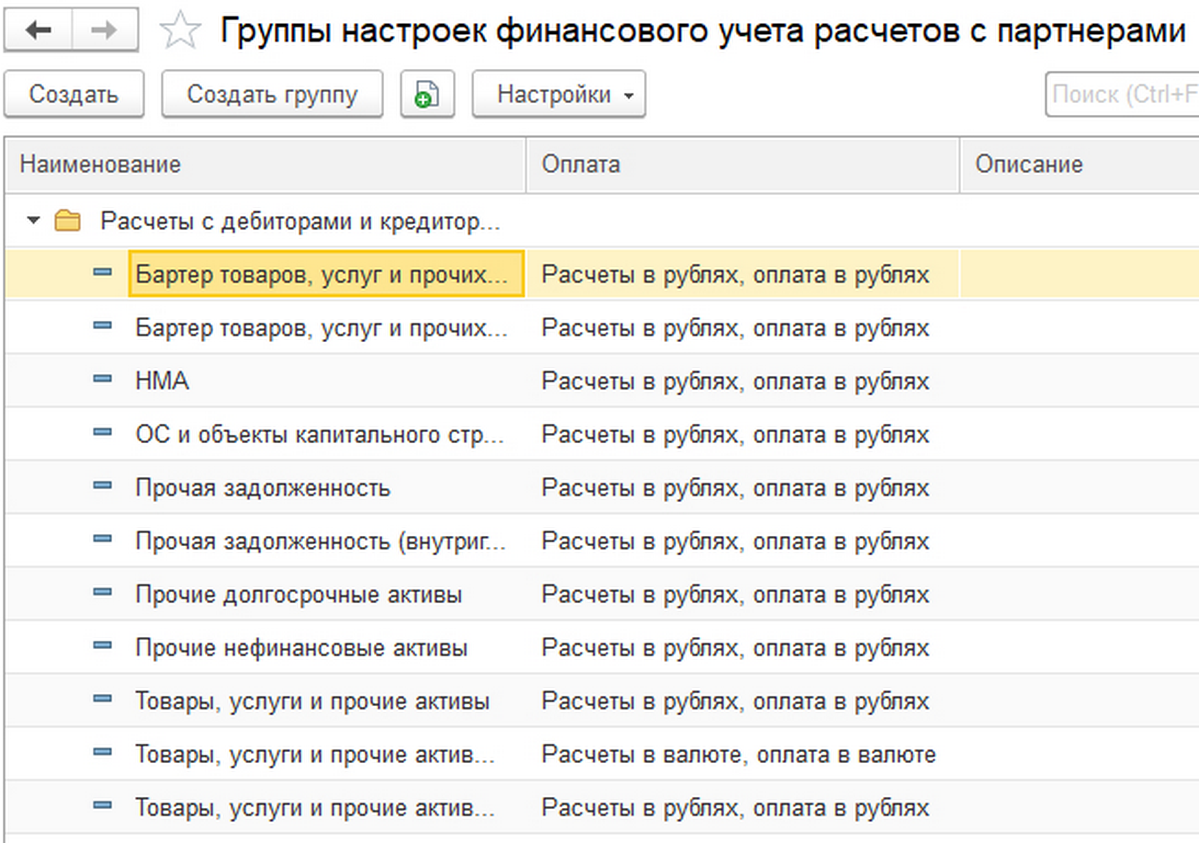

Что касается учета задолженности, то в 1С:ERP 2 задаются в «Группах финансового учета расчетов», например, категории, по которым учитываются расчеты с партнерами. На данном слайде они подразделяются на расчеты по заемным средствам и финансовым вложениям, расчеты с дебиторами и кредиторами, лизинговые расчеты. Соответственно, переклассификация расчетов ведется в единицах данной категории.

Например, перевод из «Прочей задолженности» в «Прочую задолженность (внутригрупповые расчеты)».

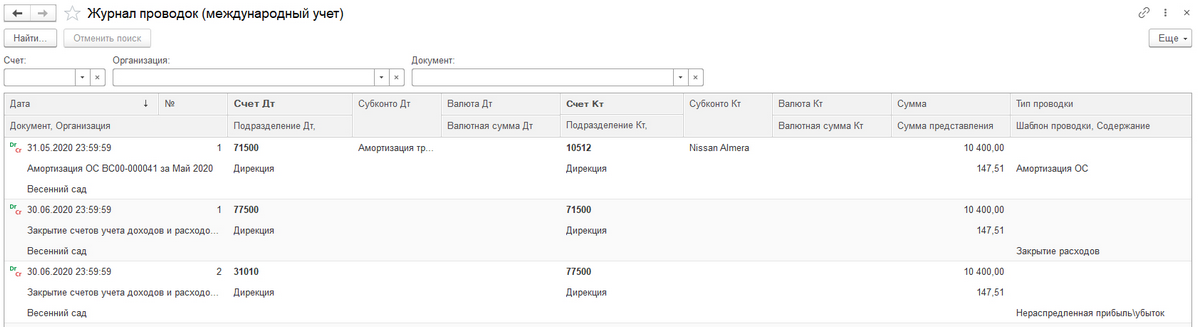

Проводки по управленческому, международному учету ведутся в отдельном журнале.

Автоматизация управленческого учета на базе 1С:ERP

Пример с переклассификацией затрат

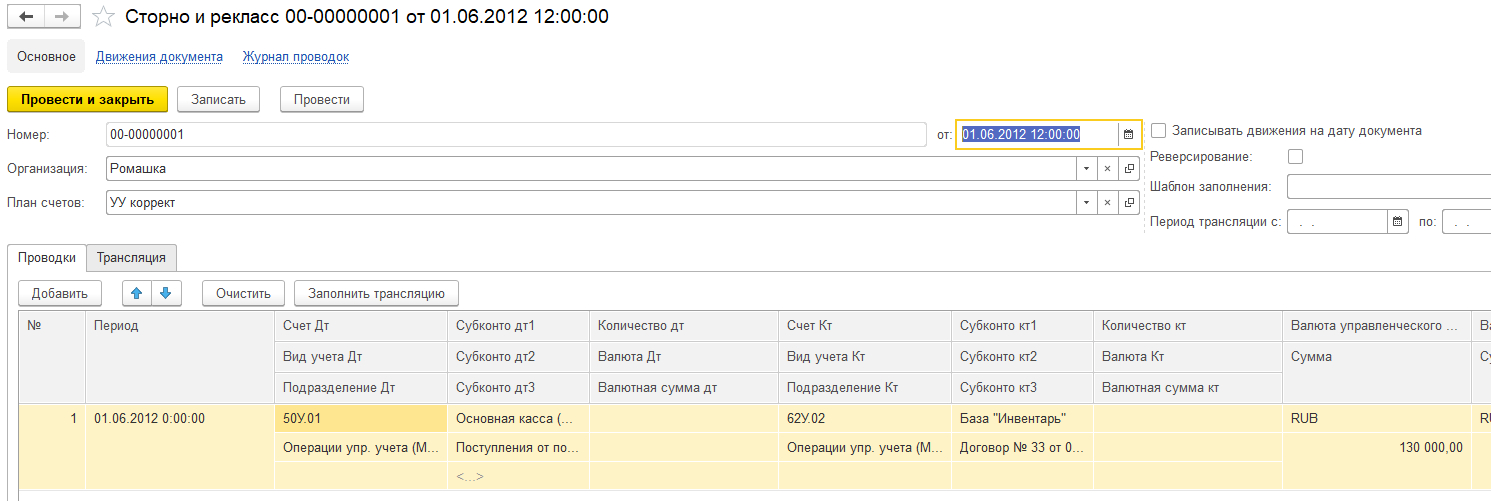

В WA:Финансисте есть документ «Сторно и рекласс», при помощи которого корректируют данные в управленческом учете. Он дает возможность вручную проводить корректировки или проводить автоматические корректировки при помощи шаблонов проводок. Его рекомендуется использовать для разовых, ручных корректировок.

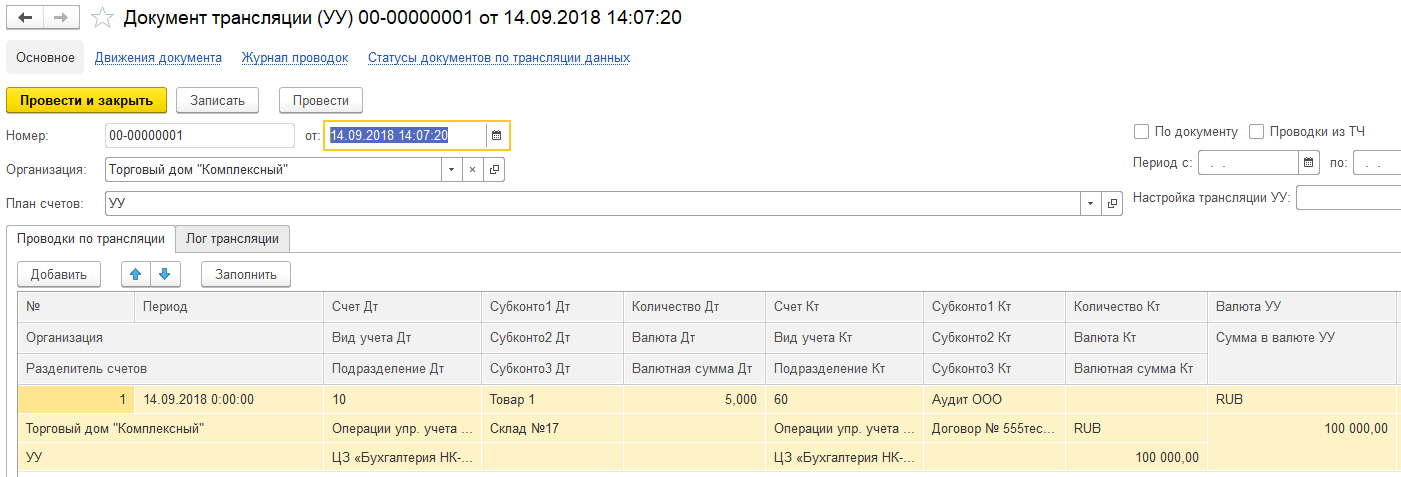

Сами же документы трансляции с проводками видны в одноименных документах. Они формируют исходный массив данных, к которым уже и применяются те же корректировки.

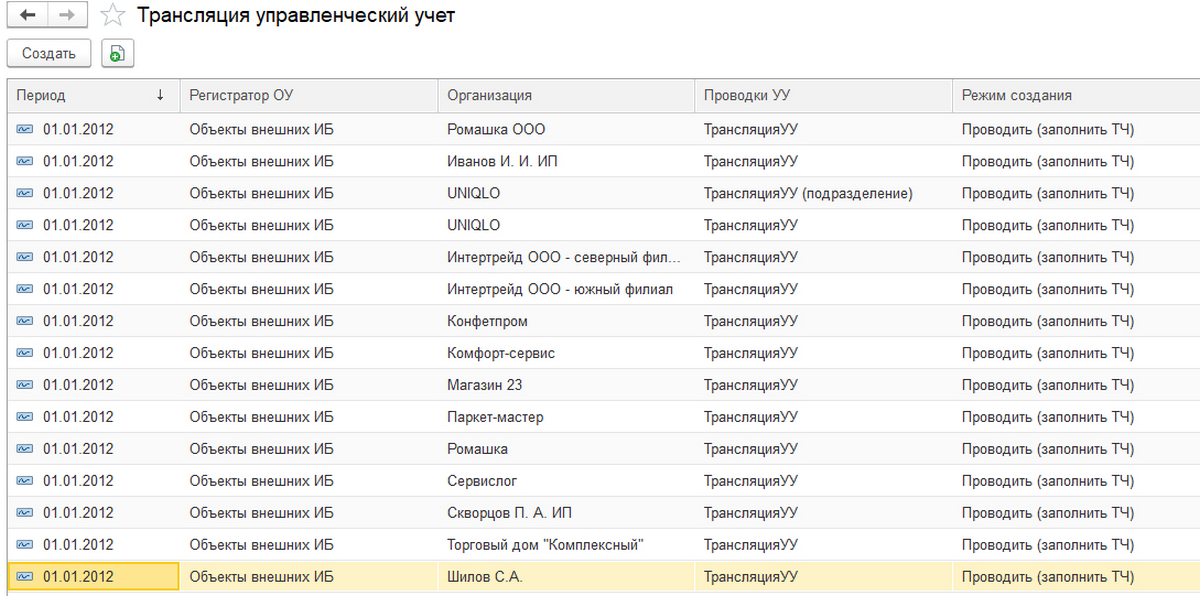

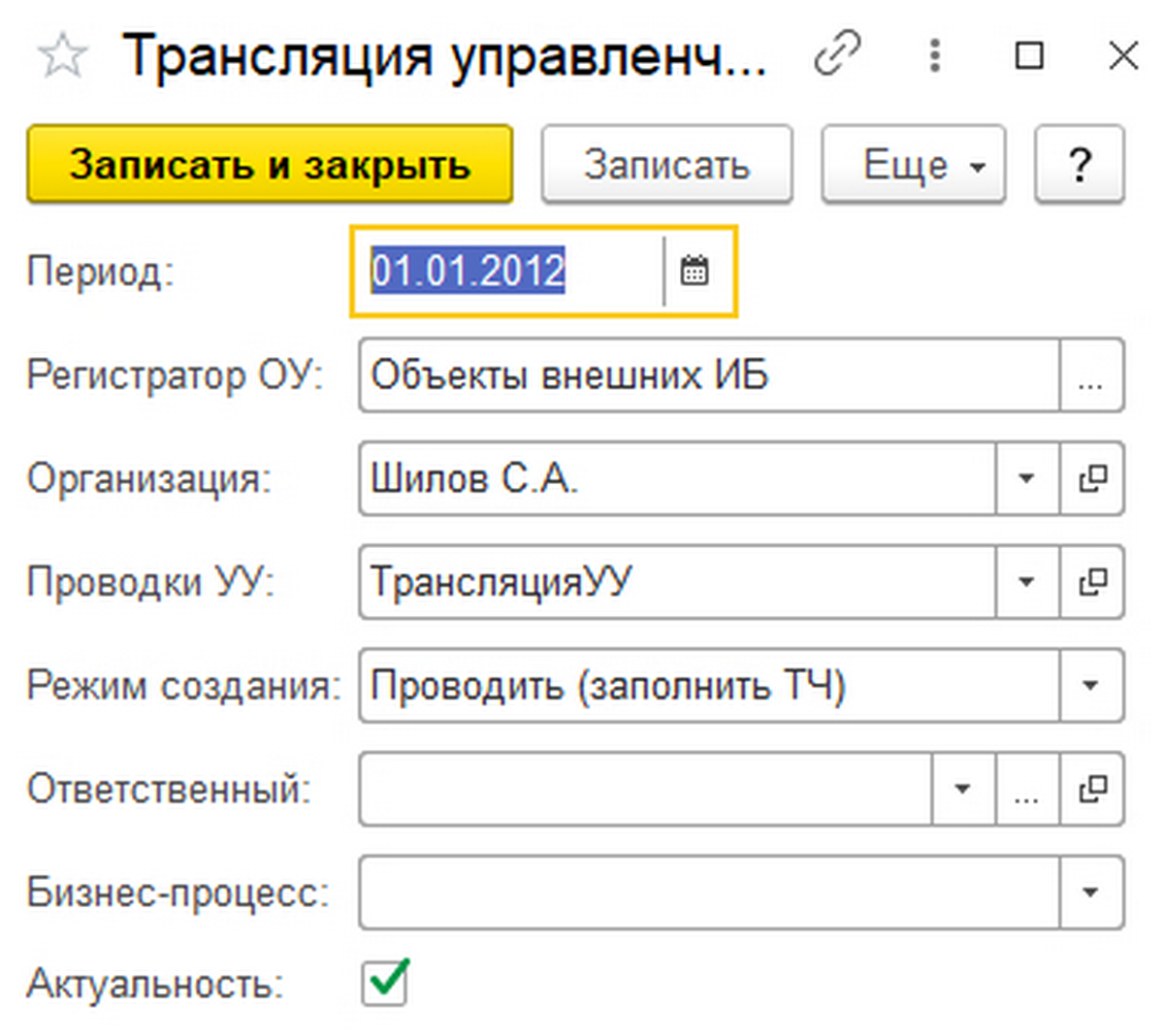

Что касается оттранслированных данных вообще, то для хранения правил сохранения данных используется регистр сведений «Трансляция управленческий учет», сама же обработка называется «Трансляция данных УУ».

Для настройки получения данных из внешних баз используются «Источники данных».

По ним и задаются шаблоны проводок в управленческом учете.

В итоге заполненная форма элемента регистра сведений «Трансляция управленческий учет» имеет следующий вид.

Автоматизация управленческого учета на базе специализированного решения WA:Финансист

Этапы постановки, внедрения и автоматизации управленческого учета

К базовым этапам относятся постановка управленческого учета, заключающаяся в разработке положений, правил и регламентов, внедрение его в повседневную деятельность организации и автоматизация с использованием одного или нескольких программных решений. Но если взять не только непосредственно упр. учет, но и его контекст, то картина сложится и более полная, и более противоречивая. Этапы эти следующие:

- Определение ключевых лиц, заказчиков и их потребностей в управлении организацией, предприятием.

- Анализ их потребностей с переходом через учет существующей системы управления к требованиям.

- Формализация цели и задач предприятия.

- Постановка стратегического управления предприятия.

- Описание экономической деятельности компании, цепочки создания стоимости предприятием

- Описание существующей структуры предприятия с экономической, функциональной точки зрения

- Определение требований к содержанию деятельности предприятия, его структуре и функциональным единицам

- Методологическое создание управленческого учета, его базовых единиц, используемых категорий, взаимосвязей, параметров, показателей деятельности

- Разработка положений и регламентов по управленческому учету

- Разработка Управленческой учетной политики

- Формальное принятие созданных ранее документов

- Внедрение документации по управленческому учету в повседневную практику компании

- Подготовка Концепции по автоматизации управленческого учета

- Разработка Технического задания по автоматизации управленческого учета

- Собственно работы по автоматизации управленческого учета

- Обучение пользователей, составление документации, завершение работ и приемо-сдаточные эксплуатационные испытания.

Пункты с первого по четвертый предваряют собственно управленческий учет, создавая предпосылки к ситуации, когда управленческий учет вообще имеет смысл внедрять. Пункты с пятого по десятый расшифровывают этап постановки управленческого учета, а два следующих пункта – говорят о внедрении его. Автоматизации посвящены последние четыре пункта списка.

Остановимся на этих этапах подробнее:

Определение ключевых лиц, заказчиков и их потребностей в управлении предприятием

Осознана ли ключевыми лицами, потенциальными заказчиками их потребность в управленческом учете? Объективно ведь он действительно может быть уже нужен, но если нет субъективного осознания, полной включенности в ситуацию, то бессмысленно что-либо делать, не разрешив эту задачу.

Ключевых лиц на предприятии может быть много, их интересы различны, но на данном этапе важна именно осознанность и запрос на изменения, пусть даже и нечетко сформулированный покамест.

Анализ их потребностей с переходом через учет существующей системы управления к требованиям

Опрос и интервьюирование ключевых заинтересованных лиц со сведением собранных данных позволяет их проанализировать с выделением как типичного, так и особенного в их запросах. Анализу так же подвергается и возможность ответа на их запросы через применяемый учет, насколько его хватает для удовлетворения потребностей. Если налицо нехватка предоставляемых им возможностей, надо формулировать далее сведенные в единую систему требования по управленческому учету с указанием приоритетов, акцентов.

Формализация цели и задач предприятия

Немаловажно соотнесение запросов по управленческому учету с целями и стратегией компании. Ведь этот вид учета представляет из себя систему отслеживания и выдачи решений в связи с реализацией стратегии. Неплохо для начала сформулировать цель и задачи предприятия на обозримую перспективу с тем, чтобы иметь точки опоры в выстраивании и эксплуатации системы управленческого учета. При этом надо добиваться того, чтобы по задачам были четко очерчены критерии их решения.

Постановка стратегического управления предприятия

Реализаций цели и задач требует соответствующей системы управления, в данном случае стратегической, оперирующей не операционными управленческими циклами, а стратегическими долгосрочными периодами. Словом, здесь мы выстраиваем не систему управления (manage), а систему правления (govern) с тем чтобы последовательно актуализировать как стратегию, так и акценты в ее реализации с учетом других видов бизнеса и интересов ключевых лиц, формально находящихся за рамками проекта, но фактически воздействующих на предприятие постоянно. Система стратегического управления подразумевает перманентное проведение стратегического анализа.

Описание экономической деятельности компании, цепочки создания стоимости предприятием

Предприятие представляет из себя участника цепочки создания стоимости, зачастую у многих предприятий нет всей цепочки внутри ее операционного цикла, так как они производят полуфабрикаты и комплектующие для производителей, чья продукция уже непосредственно потребляется конечными потребителями. Тем не менее, цепочка создания стоимости (value chain) проходит красной нитью сквозь всю деятельность предприятия, так как в экономическом смысле предприятие не производит ровным счетом ничего кроме стоимости. Своеобразие этой цепочки определяет объективные особенности и характеристики системы управленческого учета.

Описание существующей структуры предприятия с экономической, функциональной точки зрения

Описывая функциональную структуру предприятия, мы описываем его ключевой ряд процессов, объединенные в уровни: вспомогательный, основной операционный, управляющий, стратегический. При ее описании обычно вскрываются лакуны и противоречия в ней, требующие своего разрешения.

Определение требований к содержанию деятельности предприятия, его структуре и функциональным единицам

Описание текущей структуры и вскрытые недостатки приводят к необходимости изменений в организационной структуре предприятия, причем во многих разрезах. Уточнение полномочий и ответственности, делегирование и сужение прав, ликвидация дублирования и появление новых функций – вот что происходит на данном этапе.

Разрабатывается функциональная структура, которая является исходной для финансовой, проектной, продуктовой, канальной и других структур предприятия. Матрицы взаимодействия, пересечения сфер ответственности являются неотъемлемым компонентов данного участка.

Методологическое создание управленческого учета, его базовых единиц, используемых категорий, взаимосвязей, показателей деятельности

Один из основных этапов постановки управленческого учета, с его помощью мы структурно описываем систему управленческого учета. Переход от требований к единицам системы не так прост, так как требования противоречивы, заданы зачастую различными заинтересованными лицами, а вот структура и ее составляющие части должны быть уже от данных противоречий быть свободы. Описанная структура предполагает своим устройством те отчеты, которые могут быть запрошены в системе.

Разработка Управленческой учетной политики

Управленческая учетная политика определяет базовые характеристики ведения управленческого учета. Методологические концепты, сущностные характеристики системы управленческого учета находят свое воплощение именно здесь. Происходит разбор всей деятельности до первичных операций с их расшифровкой. Формулируется и система контроля, предназначенная для выверки занесенных данных, предотвращения ошибок ввода с формулированием контрольных точек.

Разработка положений и регламентов по управленческому учету

Какие формы, когда и кто их заполняет, согласовывает, что делает в соответствии с ними, какие отчеты, аналитические записки и с какой периодичностью создаются. Как собираются и регистрируются данные, как они хранятся. Многие эти и другие вопросы находят свои ответы на данном этапе.

Формальное принятие созданных ранее документов

Этот важный акт в виде подписания приказов по введению управленческого учета может занять буквально несколько минут. Но именно он дает старт изменениям, имевшим место только на бумаге ранее, в жизнь компании, каждодневную деятельность ее сотрудников, преобразования в формах отчетности, появлении новых подразделений и функций в связи с управленческим учетом.

Внедрение документации по управленческому учету в повседневную практику компании

Один из самых долгосрочных этапов, чья длительность может многократно перекрыть другие этапы. Это этап вхождения практики управленческого учета в организационную культуру компании, закрепления в умениях, навыках персонала.

Подготовка Концепции по автоматизации управленческого учета

Параллельно с внедрением может идти и автоматизация, Концепция дает ответы на вопросы, исходя из сформулированных потребностей, созданной документации, как именно в целом будет работать автоматизированная система управленческого учета.

Разработка Технического задания по автоматизации управленческого учета

Основное предназначение технического задания – быть основой при настройке и программировании системы, сформулированные четкие требования и структуры дают возможность проанализировать имеющиеся программные решения, определить и оценить доработки, после чего происходит выбор программной платформы, конфигурации и переход к собственно разработке.

Работы по автоматизации управленческого учета

Ядро этапа автоматизации, собственно автоматизация сформулированных ранее требований. Настройки справочников, форм, маршрутов согласования, прав доступа, отчетов, а также доработки функционала происходят на данном этапе.

Автоматизация управленческого учета в сжатые сроки

Обучение пользователей, составление документации, завершение работ и приемо-сдаточные эксплуатационные испытания

После создания системы происходит ее запуск. С обученными пользователями, написанной эксплуатационной документацией и завершением испытаний при приемке происходит завершение всех работ по автоматизации управленческого учета.

Выводы

Основной задачей управленческого учета является обеспечение актуальной информацией управляющего состава предприятия для принятия решений в каждодневной деятельности в ходе реализации стратегии. Его разрезы отсюда задаются исключительно внутренними потребностями и регламентируются внутренними документами, что, однако, не делают управленческий учет абсолютно уникальным во всех его единицах на предприятиях. Именно повторяемые его элементы, типичные для экономических потребностей управленцев, позволили воплотить в программных продуктах 1С – 1С:ERP 2, 1С:Управления холдингом и WA:Финансист, необходимые модули управленческого учета.

Для каждого коммерческого предприятия основная цель существования – получение максимально возможной прибыли при оптимальных, сведенных к минимуму затратах. Деятельность всех структур, отделов и каждого сотрудника в частности прямо или косвенно влияет на достижение этой цели.

Основой управленческого учета является принятие бизнес-решений, основанных на реальных показателях — цифрах и фактах. Главная цель управленческого учета – своевременное обеспечение руководителей, менеджеров и ключевых сотрудников релевантной, полной и структурированной информацией, которая необходима для принятия решений.

Основы управленческого учета были заложены еще в XV веке – тогда уже стали вставать вопросы экономии и оптимизации расходов.

Что такое управленческий учет?

Изначально управленческий учет – это часть бухгалтерского учета, которая направлена на контроль информации, касающейся руководителей. В процессе развития компании, бухгалтерской информации становится недостаточно для полного контроля и планирования бизнес-решений и в компании формируется система полноценного управленческого учета.

Управленческий учет – это система агрегирования, формализации, управления и своевременного предоставления необходимой для принятия управленческих решений информации о всех процессах организации.

Зачем нужен управленческий учет?

Ведение управленческого учета позволяет:

- Ставить и достигать цели вашего бизнеса, видеть, каких реальных результатов достигла компания

- Прогнозировать прибыль компании, предотвращать кассовые разрывы, планировать платежи

- Находить точки роста компании, детализировать прибыль и убытки и узнать, за счет чего можно сэкономить деньги

- Экономить время на получение финансовых данных в любых разрезах благодаря автоматизации

- Получать удобную и понятную бизнес-отчетность в режиме реального времени

Кто ведет управленческий учет?

В компаниях малого бизнеса чаще всего этим занимается собственник компании. В сегменте среднего бизнеса – бухгалтер или специалист по управленческому учету (экономист). Что касается крупного бизнеса, за управленческий учет, как правило, отвечает финансовый менеджер или финансовый директор.

Что в себя включает управленческий учет?

Управленческий учет в организации охватывает следующие процессы:

- Управление прибылью и убытками

- Управление денежными потоками

- Управление дебиторской и кредиторской задолженностью

- Управление товарными запасами и ассортиментом

- Управление проектами

- Управление персоналом

- Управление вопросами развития

Отличие управленческого учета от бухгалтерского

В качестве главного отличия управленческого учета от бухгалтерского можно обозначить их цели. Если цель бухгалтерского учета заключается в фиксации и обработке фактов хозяйственной деятельности для обеспечения финансового контроля организации, то целью управленческого учета, как было указано выше, является в большей степени оперативный анализ, позволяющий планировать деятельность.

Как следствие различных целей и задач, возникают дальнейшие отличия:

- Основные нормы и правила. Для управленческого учета применяются правила и нормы, признанные полезными руководством организации. Правила бухгалтерского учета устанавливаются законом, положениями и нормативными актами, они едины для всех компаний.

- Конечные потребители информации. Данные управленческого учёта интересны и необходимы только руководящему составу организации и используются для планирования её дальнейшей деятельности. Данные бухгалтерской отчетности руководство интересуют при необходимости оценки результатов прошедших периодов. Также данные бухучета требуются налоговым органам для анализа прибыли предприятия и аудиторам для проверки отражения хозяйственных операций в учете.

- Методы ведения учета. При ведении бухгалтерского учета ответственные сотрудники руководствуются действующими стандартами и положениями по бухгалтерскому учету, информация в которых четко регламентирована. Для получения управленческих данных в организации может существовать собственный порядок учета, определенный руководителями. Таким образом, например, в рамках бухгалтерского учета любая оплата труда сотрудников будет просто относиться на определенный счет, а в «управленке» может разделяться по отделам, группам, любым другим критериям. Можно сделать вывод, что управленческие данные могут и должны быть более детализированными.

- Отчеты. Бухгалтерский учет предполагает строгую регламентацию форм отчетности. Для управленческого учета могут использоваться специфические формы и виды отчетов, удобные пользователям, включая виды, разработанные специально для организации или для определенных её отделов.

- Сроки и периодичность. Бухгалтерская отчетность формируется и предоставляется к срокам, установленным законодательством и с регламентированной периодичностью. Любые управленческие отчеты формируются с периодичностью и сроками, утвержденными в организации или в её отделе, обычно с более высокой периодичностью.

Например, производственное предприятие сможет увидеть в бухгалтерском учете данные о себестоимости выпущенной продукции только по окончанию месяца или квартала, после учета всех фактических затрат и выполнения необходимых проводок. В то время как управленческий учет позволяет формировать подобные отчеты каждый день или даже чаще, основываясь на плановых данных, что дает возможность оперативной корректировки планов и процессов. - Обязательность предоставления информации. Бухучет обязателен практически для всех организаций, перечень и вид информации устанавливается законодательством. Управленческий учет утверждается руководством фирмы и его ведение не является обязательным.

- Точность информации. Если достоверность и достаточность информации важны в любом виде учета, то с точностью ситуация различается.

Бухгалтерский учет требует гарантий получения максимально точной информации, полученной по результатам уже совершенной деятельности. Управленческий учет допускает приблизительные данные, достаточные для принятия решений.

Цели и функции управленческого учета

Основной целью управленческого учета является обеспечение руководящего звена необходимой информацией для принятия обоснованных управленческих решений, что достигается следующими функциями:

- Информирование всех сотрудников компании нужной информацией для принятия решений и максимально продуктивной работы. Это может быть работа с проектами, клиентами; также это может затрагивать товарную матрицу, складские запасы и так далее.

- Прогнозирование, контроль и анализ экономических показателей бизнеса.

- Стратегическое развитие компании

- Наиболее выгодное распределение ресурсов компании

Задачи управленческого учета

Основная задача управленческого учета – предоставление информации с помощью составления типизированных и индивидуальных вариантов отчетов. Вид и состав таких отчетов зависит от их назначения и меняется в соответствии с задачами в каждой конкретной компании.

Формирование структуры управленческого учета открывает возможность решения следующих задач:

- Сбор и консолидация информации о состоянии финансовых, трудовых и материальных ресурсах компании, анализ этой информации.

- Анализ отклонений затрат и доходов от утвержденных показателей.

- Оперативный расчет и планирование показателей себестоимости производимых товаров и услуг, анализ их отклонения от планов.

- Управленческий учет финансовой деятельности предприятия. Анализ финансовых результатов работы компании и отдельных её подразделений.

- Контроль и прогнозирование хозяйственной деятельности компании.

- Прогнозирование ожидаемых событий по различным видам деятельности компании на основе результатов прошедших периодов.

- Обеспечение всех заинтересованных сотрудников отчетностью в удобном виде.

Методы управленческого учета

Актуальность рассмотрения методов управленческого учета определяется его особым положением в вопросах контроля и анализа эффективности работы организации.

Метод управленческого учета определяется набором приемов, правил и способов, применение которых обеспечивает отражение объектов учета в информационной системе предприятия.

Рассмотрим существующие методы ведения управленческого учета:

- Метод параллельного учета. Использование данного метода позволяет достичь максимальной точности и детализации данных. Это достигается за счет отражения всех операций в различных системах учета, например, финансового и управленческого. Метод требует больших затрат, так как каждая система учета построена с учетом различных норм и правил.

- Метод трансформации. Данный метод подразумевает использование одного вида учета. У выбранной или регламентированной законом периодичностью информация трансформируется для использования в другой системе. Точность и детализация этого метода меньше, чем других. Также существуют ограничения по периодичности формирования отчетности – её можно формировать с определенной периодичностью.

- Последовательный метод. Как и при использовании параллельного метода, при последовательном также учитывается информация о каждой операции, необходимая для разных видов учета. Метод менее затратный, так как учет происходит в общей базе, где для каждой операции последовательно указывается информация для разных учетных систем. Например, сначала для операции бухгалтер может заполнять информацию, которую требует бухучет, после чего этот же или другой ответственный сотрудник указывает реквизиты, необходимые для управленческого учета. Это самый оптимальный метод по сочетанию затрат и итогового вида, состава, детализации информации.

Важно учитывать, что построение учета по последовательному методу требует полного описания не только процессов и норм каждого вида учета, но и их взаимосвязей.

Ведение управленческого учета не регулируется на законодательном уровне, поэтому компания сама может выбирать наиболее подходящий способ.

Также можно выделить следующие элементы методов ведения управленческого учета:

- Поиск точки безубыточности. Определяет необходимый объем реализации товаров или услуг, а также методы ценообразования, при котором компания перестанет работать в убыток

- Бюджетирование денежных средств. Означает распределение финансовых ресурсов организации, то есть методика планирования будущих расходов, доходов и движений денежных потоков

- Расчет затрат по процессам. Метод используется в случае выпуска или реализации однотипных продуктов или услуг.

- Расчет затрат по проектам. Используется при реализации товаров или услуг, когда целесообразно отдельное решение или отдельный список работ для каждого клиента

- Предельный расчет затрат. Используется на предприятиях с цикличными бизнес-процессами, каждый из которых можно отдельно описать

- Нормативный учет затрат. Разрабатываются определенные нормативы выпуска продукции, наценки, себестоимости и рассчитывается предельно допустимая норма отклонений плана от факта.

- Директ-костинг. Характеризуется разделением затрат на постоянные и переменные и анализом различных взаимосвязей.

Объекты управленческого учета

Объектом управленческого учёта является любая информация о применении ресурсов компании, то есть расходах на бизнес-процессы в целях получения выгоды. Данная информация необходима для принятия обоснованных управленческих решений, обеспечивающих эффективную и непрерывную работу организации.

К основным объектам управленческого учёта можно отнести:

- денежные средства всей компании, а также ее отдельных структурных единиц

- внутренняя финансовая отчетность

- ресурсы и бизнес-процессы компании

- итоги финансовой деятельности

Руководство компании само принимает решение о том, какие экономические показатели стоит задействовать, в каких аналитических разрезах классифицировать объекты управления и осуществлять их учет, какие необходимы отчеты для бизнеса и так далее.

Виды управленческого учета на предприятии

Управленческий учет не имеет четкой классификации по видам, так как каждая организация имеет свои особенности, и сама принимает решения о порядке составления управленческой отчетности и методологии учета. В то же время учет можно условно разделить на виды по их направлениям:

- Бюджетный учет. Направлен на определение ответственности за финансовое положение компании, путем построения системы бюджетирования с целью повышения финансовой эффективности работы подразделений и отдельных сотрудников.

- Производственный учет. Для производственных предприятий это основа «управленки». Направление бюджетного учета – вычисление себестоимости производимых товаров и услуг, с учетом затрат на производство.

- Маржинальный учет. Направлен на оптимизацию объемов производимых товаров и услуг, затрат и итоговых цен, с целью повышения прибыли.

- Стратегический учет. Используется для организации системы обеспечения компании финансами и ресурсами, необходимыми для эффективного развития.

Принципы управленческого учета на предприятии

Основным принципом управленческого учета можно назвать ориентацию на удовлетворение потребностей руководства компании в предоставлении финансовой информации. Среди других принципов управленческого учёта, в частности, информации, которую он дает, можно выделить следующие:

- Полезность. Данные должны помогать в принятии эффективных управленческих решений.

- Ясность. Информация управленческого учета должны быть легко интерпретируемой. Аналитиа показателей не должны требовать дополнительной итерации обработки.

- Достоверность и целестность. Система управленческого учета не должна содержать ошибок или неполных данных.

- Оперативность. Все данные должны быть актуальными и доступными в режиме реального времени.

- Периодичность, что означает аналитику показателей в определенные регулярные периоды времени, с использованием единых методик оценки и контроля эффективности.

- Конфиденциальность, что характеризуется ограничением доступа к управленческой бухгалтерии

Внедрение управленческого учета на предприятии

При разработке управленческого учета в компании, вы должны создать надежную систему, в которую оперативно поступают, затем правильно обрабатываются и интерпретируются данные.

Этапы постановки управленческого учета могут быть различными в зависимости от сферы деятельности и потребностей той или иной организации. Среди общих этапов можно выделить следующие:

- Определение финансовой структуры компании

- Определение целей управленческого учета

- Формирование классификаторов управленческого учета

- Анализ текущих бизнес-процессов и методов учета затрат

- Разработка плана счетов управленческого учета

- Автоматизация. Вы можете построить управленческий учет в Excel или использовать готовый сервис автоматизации управленческого учета

- Разработка формата управленческой отчетности

- Разработка регламентов ведения управленческого учета

Итогом выполнения всех этапов построения управленческого учета в компании станет система. которая будет предоставлять полезную информацию для руководителя в наглядной форме, позволит найти точки роста бизнеса и сократить расходы.

Организация и ведение управленческого учета на предприятии

Управленческий учет позволяет измерять и анализировать финансовую информацию, которая помогает в достижении целей организации. После того, как руководство компании принимает решение о необходимости организации управленческого учета, предстоит определить тот объем информации, который будет достаточен для принятия управленческих решений. Опираться следует на задачи, которые предстоит выполнять пользователям отчетов.

Вне зависимости от выбранного метода, для организации управленческого учета компании придется последовательно пройти несколько этапов:

- Выявление требований бизнеса, исследование текущей системы менеджмента, опрос ключевых сотрудников.

- Определение целей деятельности и стратегии развития компании.

- Исследование и документирование бизнес-процессов.

- Определение требований к финансовой и организационной структуре.

- Разработка методологии управленческого учета, модели учета, системы формирования управленческой отчетности.

- Разработка внутренних нормативных документов, стандартов управленческого учета в организации. Утверждение системы контроля.

- Формирование технического задания для автоматизации процессов и функций управленческого учета.

Результат организованного управленческого учета – это наличие доступной системы получения информации, дающей ответы на такие вопросы как:

- Финансовое положение предприятия

- Доступные средства для повышения прибыли и оптимизации затрат

- Оптимальные направления и правила распоряжения доступными ресурсами

Автоматизация управленческого учета

Обычно первый вариант автоматизации управленческого учета утверждается в компании еще на этапе планирования. Автоматизация возможна для любого вида бизнеса, если это оправданно задачами и приведет к уменьшению затрат на получение управленческой отчетности. Часто управленческий учет начинается с обычных Excel-таблиц, а в последствии, по мере развития бизнеса, перерастает в специализированные программные решения или полноценные ERP-системы.

Сегодня самыми популярными инструментами для автоматизации управленческого учета являются:

- Электронные таблицы. Microsoft Excel, OpenOffice Calc, Google документы, Numbers и другие.

- Специализированные облачные сервисы (например, сервис «Управленка»).

- Приложения для учета, разработанные на платформе 1С. В том числе веб-приложения.

- ERP-системы комплексной автоматизации.

Следует учитывать особенности каждой из существующих программ для учета. Разработчики типовых массовых решений не имеют возможности учитывать индивидуальные потребности каждой отдельно взятой организации. Поэтому любое решение будет иметь и избыточный, и недостаточный функционал для организации. Оптимальный вариант определяется в процессе сопоставления требований компании и возможностей программ.

Так же, часто существует возможность доработки той или иной системы учета под нужды компании. В этом могут помочь специалисты компании-разработчика выбранного продукта.

Автоматизация процессов управленческого учета позволяет существенно сократить время на обработку информации, получение отчетности, изменение её форм. И как следствие – на повышение скорости и эффективности принятия решений по развитию бизнеса.

Управленческий учет – это система сбора и представления информации о деятельности компании, призванная облегчить контроль над ней и принятие управленческих решений. Предлагаем обсудить, кому и зачем нужен управленческий учет, какие задачи позволяет решать и, главное, как его внедрить с наименьшими потерями времени, денег и нервных клеток сотрудников.

Зачем нужен управленческий учет

Представьте себе производственно-торговую компанию, выросшую из небольшого частного бизнеса, где учредители сами считали объемы выпуска продукции и себестоимость, что называется, «на коленке». Ежедневно они проводили совещания в небольшом коллективе и знали, сколько продукции заказал тот или иной клиент, какие условия оплаты у него по договору и сколько товара осталось после отгрузки на складе. Бухгалтер в этой компании тоже попался толковый, вел бухгалтерский учет по всем нормам, отчитывался вовремя перед налоговой. И ни у кого в такой связке не возникало претензий к работе коллег, и бизнес постоянно рос.

Все бы хорошо, но компания увеличилась до таких оборотов, что

- менеджеры по продажам ежедневно продавали не один, а сто заказов,

- был сформирован целый отдел закупок, который обеспечивал остатки товара на складах,

- появились бухгалтеры на участках – касса, запасы, зарплата и так далее,

- возникли обособленные подразделения в регионах, оргструктура которых повторяла центральный офис.

При новом масштабе, естественно, собственники не могли самостоятельно контролировать все участки бизнеса, да и не хотели. Теперь за работу отвечали приглашенные топ-менеджеры. Но вот беда, каждый отдел отчитывался о своей работе в таблице Microsoft Excel, а межотдельные коммуникации осуществлялись главным образом с помощью пересылки этих таблиц по электронной почте.

При этом ответственный главный бухгалтер все так же хорошо вел бухгалтерский учет в «1С», но данные бухучета не отвечали на вопросы, которые больше всего волновали учредителей, а именно:

- какова маржинальность производимой продукции и сколько продукции нужно продать, чтобы достичь точки безубыточности;

- сколько и какой продукции нужно продать, чтобы достигнуть целей по прибыли, поставленных перед компанией на этот год;

- какой магазин работает хуже, а какой лучше и почему;

- что для компании выгоднее – продавать в розницу, оптом, в интернете или в магазине;

- превышают ли наши остатки на складах оптимальные, и, может быть, стоит скорректировать закупочную политику;

- сколько косвенных затрат приходится на единицу продукции в Москве, Санкт-Петербурге, другом городе;

- а может нам следует закрыть обособленное подразделение в Екатеринбурге, как нерентабельное;

- основываясь на каких показателях, мы сформируем бюджет следующего года;

- и другие.

Обычно в этот момент перед собственниками и топ-менеджерами встает вопрос о внедрении управленческого учета, как новой философии функционирования предприятия, где все бизнес-процессы объединены одной целью – получить прозрачную и управляемую деятельность, где каждая итоговая цифра может быть расшифрована по нажатию нескольких кнопок.

Управленческий учет – это система сбора и структурированного внесения информации о хозяйственной деятельности предприятия, призванная облегчить контроль над предприятием и принятие управленческих решений.

Сознательные собственники настаивают на ведении управленческого учета с начала функционирования предприятия, но никогда не бывает поздно внедрить управленческий учет с нуля даже в крупном бизнесе.

Из личного опыта

Меня пригласили участвовать в проекте внедрения управленческого учета с нуля в российскую группу компаний, которую недавно приобрел немецкий холдинг «Билфингер».

Положение дел было следующим.

Российская группа занималась обслуживанием коммерческой недвижимости в Москве и многих других городах России, Казахстана, Украины. Среди направлений деятельности были – непосредственно инженерная эксплуатация здания, строительный консалтинг, инфраструктурный менеджмент, написание технических документаций и заключений, разовые строительные проекты.

В каждом крупном регионе присутствия было открыто дочернее ООО, базы всех обществ велись в «1С:Бухгалтерии». Аналитиками учета были только статьи затрат на затратных счетах и номенклатурные группы, а именно инженерная эксплуатация и далее по списку.

Материнской же компании требовалась управленческая отчетность в разрезе клиентов, обслуживаемых зданий, статей затрат из плана счетов МСФО, да еще и нужно было разделить длительные контракты (например, годовые с ежемесячным закрытием) и разовые дополнительные проекты. Веселее работу делало то, что информацию нужно было предоставлять на третий рабочий день после окончания отчетного периода.

Сказать, что российские реалии ведения бухгалтерского учета не укладывались в необходимую детализацию и необходимые сроки – это не сказать ничего.

Собственно поэтому материнская компания настояла на приеме на работу технически подкованного финансового директора и старте программы внедрения управленческого учета.

Перед постановкой управленческого учета. Несколько важных правил

Внедрение управленческого учета – это процесс масштабный, затрагивающий всех работников предприятия, хотя, казалось бы, он должен затрагивать только сотрудников финансовых служб. Но нет, настраивая управленческий учет, вы должны сделать стройную систему, в которую исходные данные попадают в самом начале процессов (данные о заказе – из CRM, данные о начислении заработной платы – из табеля и т.д.), и лишь обрабатываются далее.

Иначе получится повторение уже пройденной многими лоскутной автоматизации. Доказано опытом – лоскутная автоматизация это дорого и неудобно.

Любой масштабный проект требует нескольких важных шагов:

- Он должен быть однозначно одобряем и стимулируем руководством компании и собственниками. На совещаниях и в любых других коммуникациях руководство должно занимать активную позицию и «продвигать» внедрение.

- Под внедрение должна быть сформирована команда. Это могут быть приглашенные консультанты, собственные сотрудники, вновь нанятые сотрудники, любые комбинации из них. Численность группы внедрения зависит от масштабов бизнеса. Но эти люди должны главной своей обязанностью иметь внедрение, а не рутинные процессы.

- В каждом отделе, задействованном во внедрении, нужно выделить ключевого сотрудника (желательно технически подкованного) и вести все коммуникации по внедрению с ним.

Из личного опыта

«Билфингер» решил проводить внедрение управленческого учета собственными силами, поэтому на работу были приняты два сотрудника финансового отдела, имевшие богатый опыт автоматизации на базе «1С». Несколько раз в течение проекта привлекались внешние консультанты на отдельные блоки внедрения.

Основы постановки управленческого учета предприятия

Как и в любом масштабном проекте, первым и самым важным шагом к построению системы управленческого учета будет построение методологической модели, т.е. определение ситуации as is («как есть») и to be («как должно быть»).

Анализ текущей работы предприятия – это описания состояния as is. Нужен он для того, чтобы:

- ознакомиться с бизнес-процессами (см. также, как их описать),

- понять, кто и куда вносит какую информацию,

- по каким каналам информация распределяется внутри предприятия,

- какие информационные системы используются,

- где хранится база знаний – накопленная информация за период работы предприятия,

- найти полезные практики и бизнес-решения в текущем состоянии,

- снизить объем того, что нужно внедрять заново и тем самым снизить бюджеты, время внедрения и уровень стресса у сотрудников.

В идеале модель as is должна быть начерчена в виде бизнес-процессов, но если вы этого не умеете, то не страшно – любой понятный вам, группе внедрения управленческого учета и ключевым работающим сотрудникам формат подойдет.

Второй итерацией будет построение модели to be.

Вам необходимо описать, как должны строиться бизнес-процессы по-новому. Методология управленческого учета основана на:

- определении конечной цели – какие синтетические показатели вам важно получить в итоге (EBITDA, ROA, WC, и .т.д.);

- аналитическом разрезе этих показателей – по каким аналитикам вам будет удобно видеть цифры и управлять предприятием (по ЦФО, по заказам, по видам продукции и т.д.);

- формировании бизнес-процессов для достижения агрегирования информации на всех уровнях учета по указанным аналитикам.

Без преувеличений, этот шаг – самый ответственный из всего проекта. Цена ошибки здесь высока, поэтому убедитесь, что вы выполнили все пункты из приведенного ниже списка:

- Вы правильно интерпретировали запросы главных пользователей управленческой отчетности – собственников (инвесторов) и топ-менеджмента и знаете, какие показатели они хотят видеть в управленческих отчетах. Идеальной ситуацией будет получение от инвестора гайдлайнов или образцов отчетов, но и техническое задание, выполненное в любой понятной всем участникам процесса технике подойдет.

- Вы разобрались в особенностях ведения бизнеса и знаете операционные бизнес-процессы от момента точки «входа» (получения заказа или получения плана производства на период) до точки «выхода» (продажи продукции или услуг или получения оплаты от покупателя).

- Вы определили все аналитики, по которым будете формировать управленческий учет. Введение дополнительных аналитик дорого обойдется, так как придется переоформлять всю первичную документацию, поэтому список аналитик должен быть готов до начала разработки форм ввода и отчетов.

- Вы начертили схему формирования управленческих отчетов из первичных форм ввода. На этой схеме должно быть видно как информация, единожды попав в систему, агрегируется по аналитикам и не теряется. Одна и та же информация не должна заноситься в систему дважды. Процессы обработки первичной информации не должны задваиваться. Для однотипной информации должны использоваться одинаковый набор аналитик учета.

В роли схемы формирования управленческих отчетов хорошо выступает ментальная карта (майнд-мэп) – карта взаимосвязей аналитик в различных формах и отчетах.

Мусор на входе – мусор на выходе

Из личного опыта:

В частном случае внедрения управленческого учета в группе компаний «Билфингер» нам повезло, ведь материнская компания спустила нам сверху корпоративные гайдлайны, в которых четко было прописано, как в итоге должны были выглядеть управленческие отчеты, дан консолидационный план счетов с расшифровкой по каждому счету и субсчету. Было представлено понимание структуры себестоимости, объяснено, что понимается под ЦФО. Были представлены формы отчетов по оборотному капиталу и по портфелю договоров. Бери и делай, что называется.

Сложностями в нашем случае были:

- отсутствие ЦФО, как аналитики учета. Напомню, компания занималась обслуживанием коммерческой недвижимости и ЦФО для нее были конкретные здания (бизнес-центры, торговые центры). На договоре обслуживания здания работала постоянно команда из техников и инженеров, которые были закреплены за зданием, на которое покупались расходные материалы, приобретались услуги субподрядчиков. Список согласующих лиц тоже зависел от здания. Выручка по договорам тоже была в разрезе зданий. Но! При этом учет по зданиям никто не вел. Техники и инженеры были приняты просто в отдел экплуатации, затраты вешались на номенклатурные группы. Первая аналитика, нарисованная нами в майнд-меп была ЦФО, без нее мы не могли отчитываться по маржинальности проектов;

- отсутствие заказа, как аналитики учета. Вернее не так, заказы покупателей были подменены номенклатурными группами. Представляете, в компаниях были тысячи номенклатурных групп и, таким образом закрывалась себестоимость при формировании финансового результата. Мы определили, что нужно структурировать отношения с клиентами как договор – заказ покупателя. При этом так как долгосрочные договора закрывались выручкой ежемесячно, на каждом договоре висело по одному заказу покупателя на месяц, куда шли «договорные» затраты и по одному договору на каждую дополнительную работу, куда шли только затраты на эту дополнительную работу. На заказы покупателя закрывались все затраты – и субподряд, и материалы, и заработная плата, поэтому заказ покупателя стал второй аналитикой майнд-мэп;

- отсутствие плана счетов материнской компании в виде структурированных статей затрат. Вообще отсутствие структурированных статей затрат. Это на самом деле классика, когда нет регламентированного учета, бухгалтеры создают статьи затрат на свое усмотрение и разносят документы на них тоже неоднородно. Малоценка, например, может быть списана как со статьей «амортизация», так и «инструмент». И еще бухгалтера грешат статьей «Прочие расходы». Контролеры на это говорят: мусор на входе – мусор на выходе.

Поэтому следующее, что мы сделали – структурировали статьи затрат и заполнили их как третью аналитику майнд-мэп.

Так, разделив учет всего на три аналитики, и проанализировав бизнес-процессы, мы получили майнд-меп управленческого учета.

Немного отклонясь от темы статьи, скажу, что еще мы ввели номенклатуру учета запасов. Это был, наверное, самый «больной» вопрос, но теперь на складе материалов лежали действительно ТМЦ, а не «материалы» одной строкой.

Мы выбрали «1С:Управление производственным предприятием» для автоматизации управленческого учета, на тот момент это решение более всего подходило для наших целей. Если бы я выбирала сейчас, выбор пал бы на «1С:ERP Управление предприятием», но тогда ее еще не было на рынке.

Выбор программного обеспечения

Ничуть не менее ответственный шаг – это выбор программного обеспечения, в котором будет вестись управленческий учет. Конечно, возможности у всех компаний разные, но моя настоятельная рекомендация – это выбор ОДНОЙ программы, в которой будет возможно осуществлять и операционную деятельность и параллельно автоматически формировать управленческий учет. Это в итоге даст вам большую экономию, чем покупка отдельных модулей, программ, в которые вы будете перекачивать первичную информацию, и руками вносить аналитики управленческого учета.

Смена программного обеспечения также может быть сопряжена с выпрямлением бизнес процессов, выявлением и уничтожением задвоенных процессов, двойного ввода и прочее. То есть попутно с внедрением управленческого учета вы еще и процессный подход в компании реализуете, что, вы знаете, всегда неплохо.

Есть примеры компаний, которые ведут управленческий учет в Microsoft Excel, но я бы этого не советовала. Сегодня есть великое множество ERP и просто управленческих систем, которые можно грамотно вписать в деятельность предприятия. Эти системы настроены на разные отрасли бизнеса и содержат разные «фишки» пригодные для того или иного предприятия, но всегда надо быть готовым к тому, что какие-то формы, процесс придется дописывать по себя.

Из личного опыта

Мы выбрали «1С:Управление производственным предприятием» для автоматизации управленческого учета, на тот момент это решение более всего подходило для наших целей. Если бы я выбирала сейчас, выбор пал бы на «1С:ERP Управление предприятием», но тогда ее еще не было на рынке.

Напомню, группа компаний эксплуатировала несколько баз в «1С:Бухгалтерии 7.7», мы волевым решением слили их в 1С:Управление производственным предприятием», чем уже сильно увеличили управляемость и ускорили формирование отчетов.

Еще одной особенностью нашего бизнеса было формирование себестоимости на 20 счете и потом его закрытие на 90-й, ведь бизнес по сути был – услуги. В этой логике классическая связка «1С:Управление производственным предприятием» {Заказ покупателя – Заказ в производство – Заказ поставщику} была чрезмерна для наших бизнес- процессов, поэтому мы доработали механизм закрытия и формировали себестоимость прямо на заказ покупателя.

Доработкой было также и создание формы коммерческого предложения для дополнительных работ, а потом формирование из нее заказа покупателю.

Были доработаны табели и кадровое делопроизводство с тем, чтобы персонал можно было принимать по управленческому учету на конкретный ЦФО – здание, и можно было переводить между зданиями и формировать табели в разрезе ЦФО, а не только отдела эксплуатации.

Была проделана большая работа.

Оговорюсь по срокам: мы начали проект в сентябре, разрабатывали майнд-меп и объединяли базы в «1С:Управление производственным предприятием» вплоть до декабря, а с января начали вести учет по-новому. При этом январь – март мы вели сами в офисе, не посвящая в новости производственный персонал на местах, а с апреля начали потихоньку подтягивать пользователей в систему.

Активная фаза внедрения

Эта фаза потому и называется активной, что на ней придется изрядно попотеть и попортить немало крови себе и окружающим. Ведь, чтобы новая система учета заработала, должны правильно заполняться исходные формы (помните, мы говорили ранее, что информация должна попадать в систему в точке «входа»).

Пресловутая точка входа очень редко находится в финансовых службах, чаще на производстве, когда речь идет об отчете производства за смену, в отделе продаж, когда заключается новый контракт, в отделе закупок, когда заказывается сырье или услуги и так далее. Это значит, что новым аналитикам учета и заполнению новых форм а иногда и работе с новой программой придется всех этих сотрудников научить и никому иному, как группе внедрения.

Согласитесь, любая, самая хорошая, система не будет работать, если ее неправильно эксплуатировать. На активной фазе инструментами общения с пользователями станут тренинги, презентации, инструкции, нормативная документация. И поддержка со стороны руководства, естественно.

Из личного опыта

В «Билфингере» активная фаза внедрения управленческого учета заняла 9 месяцев, так как нужно было обучить команды инженеров на 120 объектах в Москве и регионах, и 100 пользователей центрального офиса (в основном менеджеров по продажам, закупкам, кадровиков, бухгалтеров) работе в «1С:Управление производственным предприятием». Для многих пользователей это был первый опыт работы с продуктами «1С». Многие противились нововведениям, тем более, что сначала это действительно была дополнительная работа. Представьте, если раньше инженеру достаточно было отправить письмо в отдел закупок по почте и попросить купить лампочки, то теперь нужно было создать заказ поставщику в «1С:Управление производственным предприятием», найти свой ЦФО, найти нужную номенклатуру в справочнике, дождаться согласования. Через некоторое время, правда, пользователи оценили, что заказы можно копировать и ни один из них не теряется, в отличие от писем в почте. А еще можно контролировать, привезли ли материал на склад.

Кадровые менеджеры оценили, что табеля им теперь сдаются вовремя и в электронном виде, а менеджеры объектов – что они видят маржинальность объекта в режиме реального времени. Но это понимание приходит потом, сначала же нужно преодолеть «зону отчуждения».

После внедрения. Поддержка и исправление ошибок

Однозначно правильно заполнять формы, не пытаться сократить время на заполнение и не пропускать важные этапы станут только образцовые сотрудники (помните про ключевого сотрудника ответственного за коммуникацию с группой внедрения в каждом отделе?).

Несколько месяцев после активной фазы в группе внедрения должна быть открыта горячая линия поддержки пользователей. Ключевые сотрудники в отделах должны своим примером показывать правильное заполнение базы. База должна регулярно проверяться на ошибки, которые должны в мягкой форме быть разъяснены пользователям. Рано или поздно наплыв ошибок и вопросов спадет. И нас ушло на это полгода.

Формирование итоговых управленческих отчетов

Это один из самых простых этапов введения управленческого учета, потому что правильно структурированные исходные данные у вас уже есть, ни от каких сотрудников и пользователей вы не зависите. Осталось только автоматизировать логику построения отчета из данных системы, тем более что стандартизированные отчеты уже есть во многих ПО.

В «1С:Управление производственным предприятием», допустим, есть управленческий отчет о доходах и расходах, который повторяет логику PnL если статьи затрат вносятся верно. Есть валовая прибыль, которая отражается в разрезе заданных ЦФО, есть отчет по заказам, который разворачивает структуру себестоимости по каждому заказу покупателя.

Отчет по оборотному капиталу также присутствует – это дебиторская и кредиторская задолженность по срокам долга. Остатками запасов можно управлять через отчет по заказам поставщику и так далее.

Конечно, настраивать отчеты и дописывать свои тоже придется, но это не сложно сделать опять же при структурированных исходных данных.

Из личного опыта

Мы в «Билфингере» настроили отчет по заказам покупателя в разрезе Заказчиков, договоров и ЦФО, таким образом, закрывали потребность учредителей видеть рентабельность проектов.

Общий PnL делали через трансляцию в МСФО (но это уже другая история).

Оборотный капитал формировали через дебитору по срокам долга.

Был у нас еще отчет по портфелю договоров, его дорабатывали в «1С:Управление производственным предприятием» отдельно.

Общими усилиями нам удалось достичь нормы закрытия финансового месяца на третий рабочий день, при этом требовалась работа только двух финансовых аналитиков.

Надеюсь, что наш положительный опыт поможет вам избежать части ошибок в построении управленческого учета на предприятии и поспособствует более легкому и быстрому процессу внедрения.

В этой статье мы разберемся, кто осуществляет управленческий учет на предприятии, как это правильно делать и для чего. Только благодаря использованию этой системы удается анализировать текущее финансовое состояние компании и спрогнозировать будущее, верно распределить ресурсы, оптимизировать затраты. Все это делается с определенными целями — улучшить экономику фирмы, вывести ее на новый уровень и научиться ставить корректные задачи. Это одинаково нужно маленькому бизнесу и огромным корпорациям, ведь с первого взгляда невозможно выявить проблемы развития и устранить параметры, тормозящие увеличение прибыли.

Что это такое

Обязательный управленческий учет на предприятии в системе бухгалтерского и финансового — это форма сбора, фиксации, представления и изучения деятельности организации с целью всесторонне увеличивать эффективность и решать различные сложности предпринимательства.

Чтобы постоянно улучшать компанию, необходимо следить за положением дел в динамике, активно действовать и принимать решения, которые помогут справиться с нуждами, избавиться от недостатков или минимизировать их, оптимизировать затраты на разные сектора.

С его помощью руководство видит реальную картину происходящего, внутреннее и внешнее состояние предприятия и всех объектов, ставит цели и прописывает план мероприятий по его достижению. Поэтому важно, чтобы он был регулярным, а не одноразовым.

Ведение финансового и бухгалтерского учета обязательно в отличие от управленческого. Но желательно этим заниматься несмотря на отсутствие государственного регулирования, ведь это отличный способ увеличить прибыль и решить препятствующие развитию нюансы.

Так как нет госконтроля, то не разработана структура и функции. Все приходится продумывать самостоятельно и сопрягать с другими системами. В разных компаниях они похожи, поэтому можно воспользоваться многолетним опытом и сложившейся практикой. С их помощью можно создавать автоматизированные решения для организации и оптимизации бизнеса.

Ведение задается учетной политикой и специальным сводом правил. Согласно ему сотрудники регулярно фиксируют все хозяйственные операции для создания и будущего анализа отчетности, а затем — для подготовки мероприятий по повышению эффективности.

При правильной реализации формируется системность координат и ценностей. Если она будет формализованной и периодически обновляемой, то пользоваться ею можно годами, а также использовать в качестве основы для принятия стратегических решений.

Задача управленческого учета состоит в том, чтобы выбирать корректны вектор движения для предприятия. Без него все действия будут предприниматься по факту свершившихся событий. Без планово-предупредительных мер компания обречена оставаться позади всех конкурентов.

Что можно рассчитать:

- распределение маржинальной прибыли по видам;

- деление накладных расходов;

- изменения рентабельности по типам выпускаемой продукции;

- точку безубыточности и рычаг.

Формирование основных задач управленческого учета: в чем состоят и что ими не является, способы их реализации

Если ввести и регулярно использовать этот метод изучения состояния фирмы, можно упростить принятие самых разных решений:

- ведение хозяйственной деятельности через бюджетирование;

- контроль и оптимизация всех расходов, так как информация поступает оперативно;

- проверка целевых показателей и анализ причин отклонения от них на основании отчетности.

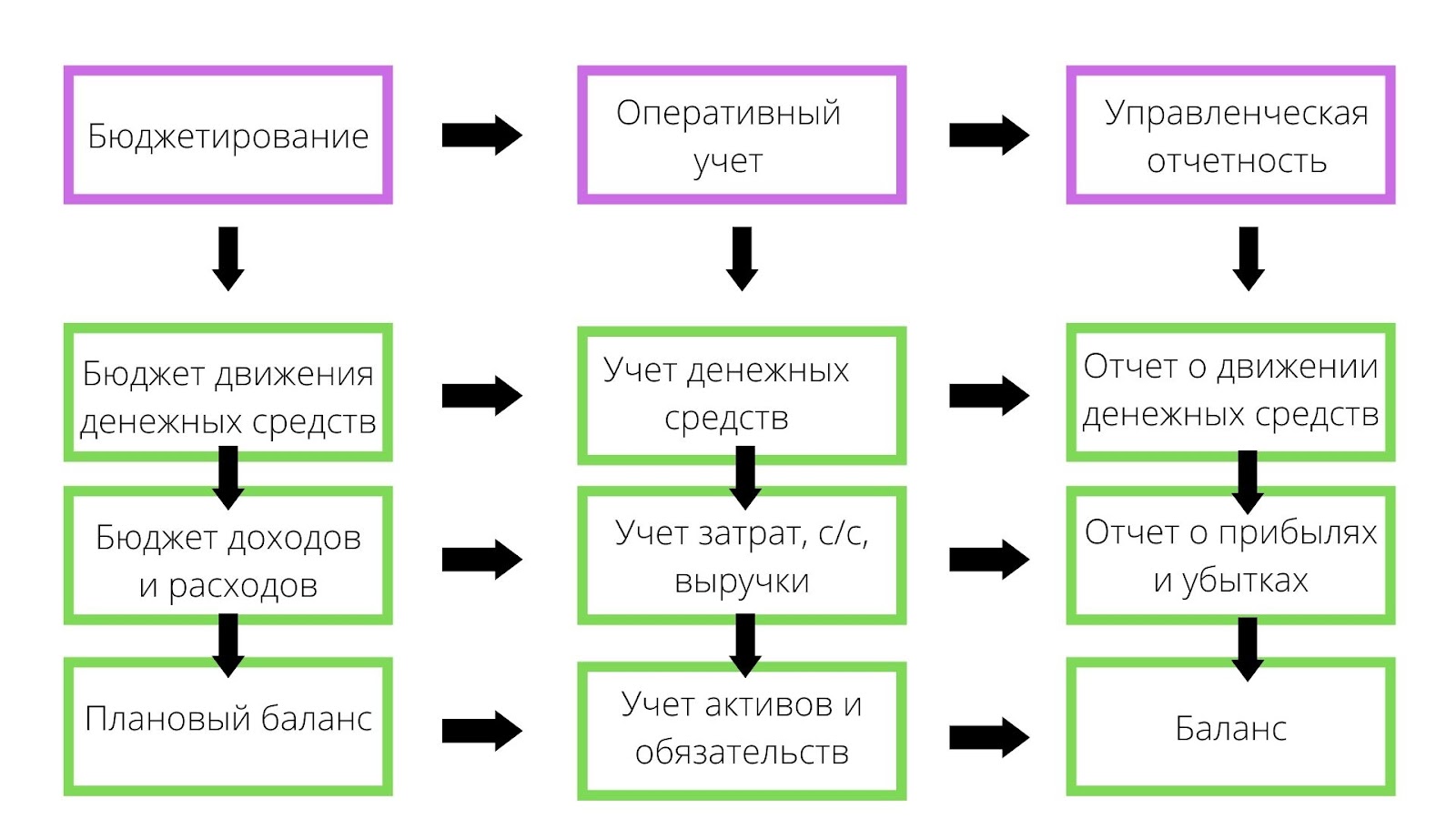

Все начинается с изучения 3 видов документов:

- бюджет по доходам и расходам;

- отчет по движению денежных средств;

- плановый прогноз.

Они составляются по окончании каждого периода. Важно их правильно составить, а затем разобраться в значениях.

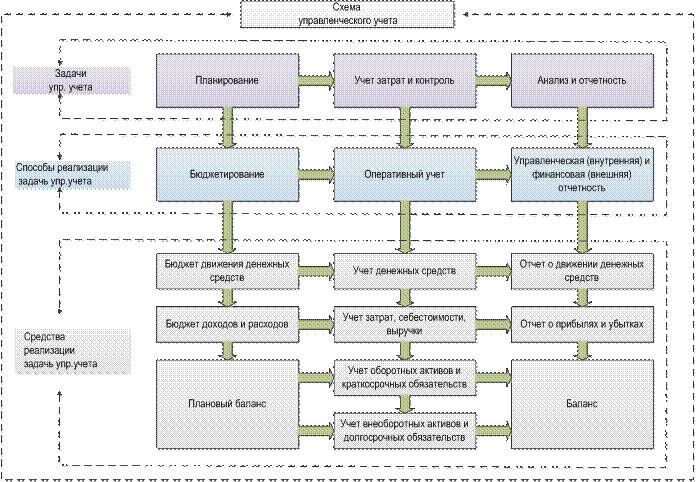

Давайте разберемся в схеме.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Как строится политика

Организация всегда основывается на определенных принципах. Среди них можно отметить:

- внедрение бюджетирования;

- длина цикла, его периодичность и повторяемость;

- постоянное и многократное применение информации;

- достоверность полученных сведений и их полнота;

- использование основных показателей управленческого учета предприятия;

- оперативность доставки данных и возможность их анализа;

- общепринятые единицы для измерения.

Требования к системности

Чтобы успешно автоматизировать часть бизнеса и начать исследовать состояние компании, необходимо, чтобы все соответствовало правилам:

- одинаково понятно всем пользователям;

- все факты деятельности отражены полно и объективно;

- значения релевантны;

- комплекс целостный;

- информация своевременно фиксируется, определяется и отправляется руководству;

- мероприятия выполняются регулярно, через равные промежутки времени.

Объекты учета в системе управления

Отслеживание, фиксация и оптимизация затрат относится к одной из наиболее важных задач. От того, насколько быстро и корректно передаются руководителям сведения по расходам, а также от их объективности, зависит, насколько эффективны будут принятые решения, особенно в части издержек.

Поэтому процесс необходимо наладить так, чтобы все актуальные параметры быстро доходили до руководства и было реально проанализировать их. Для налаживания системы в текущем состоянии предприятия нужны специальные программы.

Чтобы ускорить пересчеты, наладить e-commerce и производство, обращайтесь в «Клеверенс». Наши сотрудники помогут подобрать софт, который справится с вашими задачами, эффективно автоматизирует часть бизнес-процессов и исключит лишние затраты.

Бюджетирование

Это один из разделов управленческого учета и отчетности в компании, который охватывает все направления деятельности. С его помощью удается систематизировать процесс, распланировать траты и доходы, конкретизировать показатели по всем сферам и подразделениям.