Общие сведения о применении таможенными органами системы управления рисками

Опубликовано: 13 июня 2019 13:51

Последнее изменение: 3 февраля 2021 11:59

Общие положения о применяемой в таможенных органах Российской Федерации системе управления рисками и ее основном инструменте – профиле риска

В соответствии с пунктом 1 статьи 14 Таможенного кодекса Евразийского экономического союза (далее – ТК ЕАЭС, Союз) товары, ввозимые на таможенную территорию Евразийского экономического союза (далее – Союз), с момента пересечения таможенной границы Союза находятся под таможенным контролем.

Товары Союза, вывозимые с таможенной территории Союза, в соответствии с положениями пункта 2 статьи 14 ТК ЕАЭС находятся под таможенным контролем с момента регистрации таможенной декларации либо совершения действия, непосредственно направленного на осуществление вывоза товаров с таможенной территории Союза, до фактического пересечения таможенной границы Союза, отзыва таможенной декларации в соответствии со статьей 113 ТК ЕАЭС либо до наступления обстоятельств, указанных в пунктах 9 и 10 статьи 14 ТК ЕАЭС.

Должностными лицами таможенных органов в соответствии с пунктом 2 статьи 310 ТК ЕАЭС проводится таможенный контроль в отношении объектов таможенного контроля с применением к ним определенных ТК ЕАЭС форм таможенного контроля и (или) мер, обеспечивающих проведение таможенного контроля.

В соответствии с пунктом 4 статьи 310 ТК ЕАЭС таможенные органы при проведении таможенного контроля исходят из принципа выборочности объектов таможенного контроля, форм таможенного контроля и (или) мер, обеспечивающих проведение таможенного контроля. Формы таможенного контроля и (или) меры, обеспечивающие проведение таможенного контроля, согласно пункту 5 статьи 310 ТК ЕАЭС, могут применяться таможенными органами для обеспечения соблюдения законодательства государства-члена Союза, контроль за соблюдением которого возложен на таможенные органы этого государства-члена, если это установлено законодательством государств-членов.

Таможенные органы в соответствии с пунктом 1 статьи 378 ТК ЕАЭС используют систему управления рисками (далее – СУР) для выбора объектов таможенного контроля и мер по минимизации рисков.

Правовую основу применения СУР в Российской Федерации составляют положения ТК ЕАЭС (Федеральный закон от 14 ноября 2017 г. № 317-ФЗ «О ратификации Договора о Таможенном кодексе Евразийского экономического союза»), Федерального закона от 3 августа 2018 № 289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации», а также ведомственных нормативных и иных правовых актов.

Используемая в таможенных органах СУР базируется на международных стандартах Всемирной таможенной организации и принципах риск-менеджмента, включая положения, содержащиеся в основополагающих документах в области СУР, таких как:

1) Генеральное приложение к Международной конвенции об упрощении и гармонизации таможенных процедур (Киотской конвенции) в редакции 1999 г. (глава 6. Таможенный контроль), стандарты которого определили базовые подходы к применению СУР при проведении таможенного контроля:

- таможенный контроль сводится к минимуму, необходимому для обеспечения соблюдения таможенного законодательства (Стандарт 6.2);

- при проведении таможенного контроля таможенная служба использует СУР (Стандарт 6.3);

- таможенная служба применяет анализ рисков для определения лиц и товаров, включая транспортные средства, которые должны быть проверены, и степени такой проверки (Стандарт 6.4);

- в целях совершенствования таможенного контроля таможенная служба стремится к сотрудничеству с участниками торговой деятельности и заключению меморандума о взаимопонимании (Стандарт 6.8).

2) Рамочные стандарты безопасности и облегчения мировой торговли Всемирной таможенной организации (в редакции 2012 г.);

3) Соглашение Всемирной таможенной организации по упрощению процедур торговли (9-я Министерская конференция Всемирной таможенной организации, о. Бали, Индонезия, декабрь 2013 г.);

4) ГОСТ Р ИСО 31000-2010 «Менеджмент риска. Принципы и руководство» (международный стандарт 180 31000:2009);

5) ГОСТ Р ИСО/МЭК 31010-2011 Национальный стандарт Российской Федерации «Менеджмент риска. Методы оценки риска» (международный стандарт 180/1ЕС 31010:2009 «Управление рисками-принципы и руководство»);

6) ГОСТ Р 51897-2011/Руководство ИСО 73:2009. Национальный стандарт Российской Федерации. «Менеджмент риска. Термины и определения».

Основными целями использования таможенными органами СУР в соответствии с пунктом 3 статьи 378 ТК ЕАЭС являются:

1) обеспечение эффективности таможенного контроля;

2) сосредоточение внимания на областях риска с высоким уровнем и обеспечение эффективного использования ресурсов таможенных органов;

3) создание условий для ускорения и упрощения перемещения через таможенную границу Союза товаров, по которым не выявлена необходимость применения мер по минимизации рисков.

В целях установления единых подходов к управлению, реализации и совершенствованию СУР в таможенных органах Российской Федерации приказом ФТС России от 18 августа 2015 г. № 1677[1] утверждена Стратегия и тактика применения СУР, порядок сбора и обработки информации, проведения анализа и оценки рисков, разработки и реализации мер по управлению рисками (за исключением рисков в области ветеринарии, санитарно-эпидемиологического надзора и обеспечения карантина растений) (далее – Стратегия и тактика применения СУР). Стратегия применения таможенными органами СУР заключается в достижении указанных выше целей. Тактика применения СУР определяет совокупность приемов и методов СУР, а также порядок функционирования СУР и реализации процесса управления рисками.

Процесс управления рисками в таможенном деле представляет собой систематизированную деятельность таможенных органов по минимизации вероятности наступления событий, связанных с несоблюдением международных договоров и актов в сфере таможенного регулирования и законодательства государств-членов о таможенном регулировании, и возможного ущерба от их наступления и включает в себя:

- сбор и обработку информации об объектах таможенного контроля, о совершенных таможенных операциях и результатах таможенного контроля, проведенного как до, так и после выпуска товаров;

- оценку рисков;

- описание индикаторов риска;

- определение мер по минимизации рисков и порядка их применения;

- разработку и утверждение профилей рисков;

- выбор объектов таможенного контроля;

- применение мер по минимизации рисков;

- анализ и контроль результатов применения мер по минимизации рисков.

В соответствии со Стратегией и тактикой применения СУР в целях определения возможности возникновения риска и последствий нарушений права Союза и законодательства Российской Федерации в случае его возникновения таможенными органами проводится анализ и оценка риска.

При анализе и оценке риска применяются информационно-программные средства Единой автоматизированной информационной системы таможенных органов, включающие системы управления базами данных, системы быстрой (в том числе визуальной) разработки алгоритмов проведения анализа информации, а также общесистемное и прикладное программное обеспечение.

Анализ и оценка рисков осуществляются должностными лицами таможенных органов с использованием методов оценки рисков и алгоритмов определения областей и индикаторов риска, разработанных таможенными органами с использованием математических, статистических и вероятностных методов анализа (далее — методики анализа рисков).

С помощью методик анализа рисков автоматизируется процесс проведения таможенными органами оценки рисков.

Результат оценки риска является основой для разработки профиля риска или принятия решения о необходимости применения мер по минимизации рисков.

Профиль риска является базовым инструментом СУР, позволяющим воздействовать на риск и его минимизировать.

Профиль риска с учетом положений статьи 376 ТК ЕАЭС представляет собой документ, содержащий сведения об области риска, индикаторах риска и о мерах по минимизации рисков.

В соответствии со статьей 377 ТК ЕАЭС информация, содержащаяся в профилях и индикаторах рисков, является конфиденциальной и не подлежит разглашению, за исключением случаев, устанавливаемых законодательством государств-членов Союза.

Профиль риска формируется в случае выявления по результатам анализа и оценки риска высокого уровня риска нарушения права Союза и законодательства Российской Федерации.

Процесс формирования профиля риска предусматривает необходимость участия должностных лиц различных структурных подразделений таможенных органов и определенный механизм его утверждения, при котором на каждом из этапов оценивается риск нарушения таможенного законодательства и обоснованность содержащихся в нем мер по минимизации рисков.

Результаты применения мер по минимизации рисков в соответствии с профилями рисков учитываются в информационных ресурсах таможенных органов и на постоянной основе анализируются в целях подготовки предложений об актуализации или отмене профилей рисков.

Оценка и контроль эффективности применения мер по минимизации рисков, содержащихся в профилях рисков, осуществляется ФТС России на основе показателей, а также методик их расчета и оценки.

Необходимо отметить, что развитие СУР осуществляется в соответствии с целями и задачами Стратегии развития таможенной службы Российской Федерации до 2030 года, утвержденной распоряжением Правительства Российской Федерации от 23 мая 2020 г. № 1388-р.

Показатели, отражающие результативность применения системы управления рисками в таможенных органах Российской Федерации

Оценка эффективности применения СУР осуществляется на основе множества критериев, ключевыми среди которых являются результативность мер по минимизации рисков, а также количество и доля объектов таможенного контроля, в отношении которых применялись меры по минимизации рисков.

Деятельность ФТС России в части применения СУР оценивается по комплексу показателей, предусмотренных Стратегией развития таможенной службы Российской Федерации до 2030 года и Государственной программой Российской Федерации «Развитие внешнеэкономической деятельности», утвержденной постановлением Правительства Российской Федерации от 15.04.2014 № 330[2] (далее – Государственная программа).

Так, в соответствии с утвержденной в 2020 году Стратегией развития таможенной службы Российской Федерации до 2030 года для оценки результативности мер по минимизации рисков, применяемых при осуществлении таможенного контроля товаров, применяется контрольный показатель «Доля товарных партий с результативными мерами по минимизации рисков, примененными при таможенном декларировании товаров, в общем количестве товарных партий, в отношении которых применялись меры по минимизации рисков» (не менее 50%).

В соответствии с Государственной программой деятельность таможенных органов по применению СУР оценивается по следующим показателям подпрограммы № 5 «Совершенствование таможенной деятельности»:

- доля товарных партий, в отношении которых проведен таможенный досмотр, в общем количестве товарных партий, в отношении которых подана декларация на товары;

- доля нарушений таможенного законодательства и иных правонарушений, выявленных при декларировании товаров с применением СУР, в общем объеме таких нарушений, выявленных таможенными органами по результатам таможенного контроля.

[1] Зарегистрирован в Минюсте России 31.12.2015, рег. № 40462.

[2] С изменениями, внесенными постановлениями Правительства Российской Федерации от 31.03.2017 № 369, от 30.03.2018 № 376, от 28.03.2019 № 349, от 31.03.2020 № 388.

Предложите, как улучшить StudyLib

(Для жалоб на нарушения авторских прав, используйте

другую форму

)

Ваш е-мэйл

Заполните, если хотите получить ответ

Оцените наш проект

1

2

3

4

5

В целях совершенствования процедур таможенного оформления, направленных на формирование благоприятных условий по ускорению товарооборота через таможенную границу Российской Федерации, сокращение времени таможенного оформления и повышение эффективности таможенного контроля на основании положений статьи 358 Таможенного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2003, N 22, ст. 2066) ПРИКАЗЫВАЮ:

1. Утвердить прилагаемую Концепцию системы управления рисками в таможенной службе Российской федерации (далее — Концепция).

2. Начальникам структурных подразделений ГТК России применять положения Концепции при подготовке нормативных правовых актов ГТК России, а также при разработке предложений по вопросам совершенствования процедур таможенного оформления и таможенного контроля.

3. Начальникам региональных таможенных управлений и таможен, непосредственно подчиненных ГТК России, обеспечить ознакомление личного состава подчиненных таможенных органов с положениями Концепции.

4. Заместителю председателя ГТК России А.А.Каульбарсу осуществлять контроль за исполнением настоящего приказа.

Настоящий приказ вступает в силу со дня его подписания.

Председатель Комитета

действительный государственный советник

таможенной службы Российской Федерации

М.В.Ванин

Приложение

к приказу ГТК России

от 26.09.2005 N 1069

Российская таможенная служба играет важную роль в регулировании внешней торговли страны. Ее основной задачей является обеспечение соблюдения мер таможенно-тарифного регулирования, а также создание условий, способствующих ускорению товарооборота через таможенную границу.

Вступление в силу новой редакции Таможенного кодекса, значительные изменения во внешней торговле, усложнение задач, возлагаемых Президентом и Правительством Российской Федерации на таможенную службу, глобализация экономики, возможность применения современных информационных технологий побуждают российскую таможенную службу изменять свои процедуры и правила проведения таможенного контроля с учетом происходящих перемен и определять стратегию таможенного контроля, исходя из системы мер оценки рисков.

При проведении таможенного контроля таможенные органы должны исходить из принципа выборочности и, как правило, ограничиваться только теми формами таможенного контроля, которые достаточны для обеспечения соблюдения таможенного законодательства Российской Федерации. При выборе форм таможенного контроля должна использоваться система управления рисками (СУР) *1.

Четырехуровневая система администрирования, созданная в российской таможенной службе (ГТК России, региональные таможенные управления, таможни и таможенные посты), объединенная в единую информационную сеть, создает условия для построения эффективной СУР.

Цель СУР — создание современной системы таможенного администрирования, обеспечивающей осуществление эффективного таможенного контроля, исходя из принципа выборочности, основанного на оптимальном распределении ресурсов таможенной службы Российской Федерации на наиболее важных и приоритетных направлениях работы таможенных органов для предотвращения нарушений таможенного законодательства Российской Федерации:

— имеющих устойчивый характер;

— связанных с уклонением от уплаты таможенных пошлин, налогов в значительных размерах;

— подрывающих конкурентоспособность отечественных товаропроизводителей;

— затрагивающих другие важные интересы государства, обеспечение соблюдения которых возложено на таможенные органы.

Положительный результат применения в деятельности таможенных органов СУР подтверждает опыт работы таможенных органов зарубежных стран.

Основы и принципы таможенного контроля, предусматривающие использование СУР, закреплены в Международной конвенции по упрощению и гармонизации таможенных процедур Всемирной таможенной организации (Киотская конвенция, ред. 1999 г.) *2:

— таможенный контроль ограничивается минимумом, необходимым для обеспечения соблюдения таможенного законодательства;

— при выборе форм таможенного контроля используется система управления рисками;

— таможенная служба применяет метод анализа рисков для определения лиц и товаров, включая транспортные средства, подлежащие проверке, и степени такой проверки;

— таможенная служба принимает стратегию, базирующуюся на системе мер оценки вероятности несоблюдения законодательства.

СУР должна стать одной из основных составляющих в работе по приведению процедур таможенного контроля в Российской Федерации в соответствие критериям качества таможенного администрирования, предусмотренными стандартами Всемирной торговой организации ВТО:

— сокращение времени таможенного оформления;

— прозрачность и предсказуемость работы таможенных органов для участников внешнеэкономической деятельности;

— партнерский подход в отношениях таможенных органов с участниками внешнеэкономической деятельности.

___________________

*1 «Управление рисками — это основной базисный принцип современных методов таможенного контроля. Этот метод позволяет оптимально использовать ресурсы таможенных органов, не уменьшая эффективности таможенного контроля, и освобождает большинство участников внешнеэкономической деятельности от излишнего бюрократического контроля. Процедуры, основанные на управлении рисками, позволяют контролирован, производство таможенного оформления на участках, где существует наибольший риск, позволяя основной массе товаров и физических лиц сравнительно свободно проходить через таможню» Kyoto Convention (1999), General Annex, Chapter 6, Guidelines on Customs Controls, p.36

*2 Kyoto Convention (1999). General Annes, Chapter 6, Guidelines on Customs Controls.

Риск — вероятность несоблюдения таможенного законодательства Российской Федерации.

Анализ риска — систематическое использование имеющейся у таможенных органов информации для определения причин и условий возникновения рисков, их идентификации и оценки возможных последствий несоблюдения таможенного законодательства Российской Федерации. Риски разделяются на два типа: выявленный и потенциальный. Выявленный риск является фактом, т.е. известным риском, когда нарушение законодательства Российской Федерации уже произошло и таможенные органы имеют информацию о данном факте. Потенциальный риск — это риск который не проявил себя, но условия для его возникновения существуют.

Товары риска — товары, перемещаемые через таможенную границу Российской Федерации и в отношении которых выявлены риски либо существуют потенциальные риски.

Товары прикрытия — товары, которые с достаточной степенью вероятности могут заявляться (декларироваться) вместо товаров риска.

Объекты анализа:

— товары, находящиеся под таможенным контролем или выпущенные для свободного обращения на таможенной территории Российской Федерации:

— транспортные средства, используемые в международных перевозках для платной перевозки лиц либо для платной или бесплатной промышленной или коммерческой перевозки товаров;

— сведения, содержащиеся в транспортных (перевозочных), коммерческих и таможенных документах;

— сведения, содержащиеся в договорах международной купли-продажи или других видах договоров, заключенных при совершении внешнеэкономической сделки, а в случае совершения односторонних внешнеэкономических сделок — иных документов, выражающих содержание таких сделок;

— деятельность лиц, выступающих в качестве, достаточном в соответствии с гражданским и (или) таможенным законодательством Российской Федерации для совершения юридически значимых действий от собственного имени с товарами, находящимися под таможенным контролем;

— деятельность таможенных брокеров (представителей), владельцев складов временного хранения и таможенных складов, а также перевозчиков, в том числе таможенных;

— результаты применения форм таможенного контроля;

— таможенные органы.

Область риска — отдельные сгруппированные объекты анализа, в отношении которых требуется применение отдельных форм таможенного контроля либо их совокупности, а также повышение эффективности качества таможенного администрирования.

Индикаторы риска — определенные критерии с заданными заранее параметрами, отклонение от которых позволяет осуществлять выбор объекта контроля.

Оценка риска — систематическое определение вероятности возникновения риска и последствий нарушений таможенного законодательства в случае его возникновения.

Профиль риска — совокупность сведений об области риска, индикаторов риска, а также указания о применении необходимых мер по предотвращению или минимизации риска. В зависимости от региона применения профиль риска по видам делится на общероссийский, региональный и зональный.

Управление риском — систематическая работа по разработке и практической реализации мер по предотвращению и минимизации рисков, оценке эффективности их применения, а также контролю за применением таможенных процедур и таможенных операций, предусматривающая непрерывное обновление, анализ и пересмотр имеющейся у таможенных органов информации.

Основные задачи СУР:

— создание единого информационного пространства, обеспечивающего функционирование СУР;

— разработка методик (программ) по выявлению рисков;

— определение потенциальных и фиксирование выявленных рисков;

— выявление причин и условий, способствующих совершению таможенных правонарушений;

— оценка возможного ущерба в случае возникновения потенциальных рисков и ущерба при выявленных рисках;

— определение возможности предотвращения или минимизации рисков, а также определение требуемых ресурсов и разработка предложений по их оптимальному распределению;

— разработка и применение методик оценки эффективности применяемых мер;

— разработка и практическая реализация мер по предотвращению или минимизации рисков;

— контроль за практической реализацией мер по предотвращению или минимизации рисков;

— оценка эффективности применяемых мер по управлению рисками и корректировка управленческих решений;

— накопление и анализ информации о результатах применения отдельных форм таможенного контроля либо их совокупности, а также о причинах и условиях, способствующих совершению таможенных правонарушений, с целью выработки предложений по модернизации стратегии таможенного контроля.

СУР основывается на следующих базовых принципах, обеспечивающих решение основных задач таможенной службы:

— принцип целевой направленности, заключающийся в подчинении всех задач таможенной службы и способов их решения в целях обеспечения соблюдения таможенного законодательства Российской Федерации;

— принцип целостности, заключающийся в разработке и использовании структурными подразделениями ГТК России функциональных подсистем управления рисками, как элементов единой системы таможенной службы Российской Федерации;

— принцип информационного единства, заключающийся в совместимости информационных источников и единых подходов к процедурам их обработки и анализа, а также взаимосвязи информации, как по вертикали, так и по горизонтали, на всех уровнях таможенного администрирования (ГТК России, РТУ, таможня, таможенный пост);

— принцип законности, заключающийся в соответствии принимаемых мер по предотвращению или минимизации рисков действующему законодательству Российской Федерации;

— принцип единства управления рисками, заключающийся в определении единых подходов к принятию управленческих решений по принимаемым мерам по предотвращению или минимизации рисков.

Основываясь на указанных принципах, СУР обеспечит организацию эффективного таможенного контроля, осуществляемого на основе выборочности. Это позволит таможенным органам:

— сосредоточить внимание на наиболее важных и приоритетных направлениях работы и, следовательно, обеспечить более эффективное использование имеющихся ресурсов;

— увеличить возможности по выявлению и прогнозированию нарушений таможенного законодательства Российской Федерации;

— оказать благоприятные условия лицам, осуществляющим внешнеэкономическую деятельность и соблюдающим таможенное законодательство Российской Федерации;

— ускорить перемещение товаров и транспортных средств через таможенную границу Российской Федерации.

— сформировать единое информационное обеспечение функциональных подсистем управления рисками структурных подразделений ГТК России и объединить их в единую систему таможенной службы Российской Федерации.

Стратегическое управление — определение областей риска с наибольшей вероятностью потенциально возможного нарушения таможенного законодательства и наибольшей величиной ущерба в случае возникновения рисков (тенденции, закономерности), а также разработка и внедрение соответствующих мер по их предотвращению или минимизации на уровне всей таможенной службы Российской Федерации;

Оперативное управление — определение локальных областей риска с наибольшей вероятностью потенциально возможного нарушения таможенного законодательства и наибольшей величиной ущерба в случае возникновения рисков, характерных для отдельных лиц, товаров и (или) таможенных органов, в том числе распределение компетенции таможенных органов по принятию решений.

Тактическое управление — определение областей риска, характерных для краткосрочных ситуаций, конкретных лиц, партий товаров.

5.1. Сбор и обработка информации о товарах и транспортных средствах, перемещаемых через таможенную границу Российской Федерации.

Данный элемент предусматривает сбор и обработку всей существующей информации из различных источников о товарах и транспортных средствах, перемещаемых через таможенную границу Российской Федерации, в том числе информации:

— статистической о перемещаемых товарах и транспортных средствах через таможенную границу Российской Федерации, а также сравнение внутренней статистики Российской Федерации со статистикой стран-контрагентов;

— о производственно-экономическом потенциале стран-контрагентов;

— поступающей от иных правоохранительных и контрольных органов Российской Федерации, в том числе от таможенных органов иностранных государств;

— о результатах оперативно-розыскной деятельности таможенных органов, а также специальной статистики о нарушениях таможенных правил;

— о правонарушениях и преступлениях в сфере таможенного дела;

— о деятельности лиц, выступающих в качестве, достаточном в соответствии с гражданским и (или) таможенным законодательством Российской Федерации для совершения юридически значимых действий от собственного имени с товарами, находящимися под таможенным контролем;

— о деятельности таможенных брокеров (представителей), владельцев складов временного хранения и таможенных складов, а также перевозчиков, в том числе таможенных;

— заявляемой при осуществлении таможенных операций;

— о расчетно-платежных отношениях по совершаемым внешнеэкономическим сделкам;

— о транспортных логистических схемах.

Важнейшим фактором, определяющим обоснованность и эффективность принимаемых управленческих решений, является полнота, оперативность (своевременность) и достоверность информации, которая используется для разработки и реализации мер по предотвращению и минимизации рисков. Таможенные органы должны иметь доступ к надежным, достоверным и актуальным источникам информации и уметь эти сведения оценивать.

Системность и комплексность мероприятий по сбору, обобщению и анализу информации, наличие нескольких независимых источников информации, а также технология сбора информации, регламентирующая источники информации, периодичность обновления, пополнения баз данных и движение (оборот) информации в таможенных органах обеспечит максимальную достоверность и объективность получаемых результатов, а также принятие оптимальных решений для определение необходимых мер по предотвращению и минимизации рисков.

В качестве основных сведений для выявления и определения потенциальных рисков используются информационные ресурсы ГТК России.

5.2. Выявление и анализ рисков.

Основные действия, связанные с анализом рисков, состоят из определения:

— совокупности условий и факторов, влияющих на риски;

— таможенных операций, при осуществлении которых существует вероятность совершения таможенного правонарушения;

— объектов анализа;

— критериев и параметров, характеризующих риски (количество перемещений, номенклатура товаров, получатель товаров и т.д.);

— индикаторов риска (граничных количественных: показателей, определяющих необходимость применения мер по предотвращению или минимизации рисков);

— оценки возможной величины ущерба в случае возникновения рисков.

5.3. Разработка и реализация мер по управлению рисками.

При разработке и реализации мер необходимо учитывать:

— прогноз результатов и определение возможных последствий планируемых мер и вероятности наступления этих последствий;

— анализ возможных мер по предотвращению или минимизации рисков, а по результатам — выбор оптимальных, предусмотренных действующим законодательством Российской Федерации.

5.4. Обобщение результатов принятых мер и подготовка предложений.

СУР невозможна без отлаженной системы «обратной связи». Наряду с подготовкой и реализацией профилей рисков необходимо на постоянной основе осуществлять контроль за применением соответствующих форм таможенного контроля, анализ их эффективности, а по результатам — их корректировку.

Осуществляемые меры могут принести разный по величине эффект и оказать влияние на различные аспекты таможенной деятельности (совершенствование процедур таможенного контроля, фискальную, правоохранительную):

— пресечение незаконного перемещения товаров через таможенную границу Российской Федерации;

— на эффективность таможенного контроля;

— на полноту взысканных таможенных платежей;

— на ускорение товарооборота;

— на расходы таможенных органов и лиц, перемещающие товары, связанные с проведением таможенного контроля;

— на изменение времени таможенного оформления.

При подготовке и выборе мер необходима сбалансированная оценка их совместного суммарного эффекта.

Должны быть разработаны методики, а также определены критерии, по которым должен осуществляться контроль, в том числе оперативный, хода исполнения вступивших в силу документов и принятых мер, а также их влияние на предотвращение или минимизацию рисков и эффективность качества таможенного контроля.

___________________

* Нумерация раздела 6 приведена в соответствии с оригиналом текста документа.

Внедрение СУР предполагает следующие этапы:

— анализ имеющихся нарушений таможенного законодательства в целях выявления существующих рисков;

— разработка соответствующей нормативной правовой базы, регламентирующей применение в деятельности таможенных органов элементов СУР;

— осуществление систематизации принимаемых мер по минимизации рисков;

— определение критериев для отнесения объектов анализа к областям риска;

— расширение практики избирательности применения форм таможенного контроля таможенными органами;

— внедрение анализа экономической эффективности принимаемых мер по минимизации рисков;

— внедрение новейших информационных технологий, включающих в себя современные каналы передачи данных, международные стандарты передачи данных, соответствующие программные средства, а также средства вычислительной техники и технические средства таможенного контроля;

— создание информационной поддержки системы управления рисками, включающей в себя различные базы данных, программные средства для их обработки.

Реализация данных мероприятий позволит отказаться от неэффективных процедур, перераспределить ресурсы на приоритетные направления работы.

Первый заместитель

начальника Главного управления

организации таможенного контроля

генерал-майор таможенной служб

В.В.Дьяченко

Контактная информация

117292, Москва,

ул. Кржижановского, 6 (центральный офис)

+7 (495) 956-82-83

+7 (495) 787-92-92

contact@consultant.ru

Библиографическое описание:

Шестакова, А. В. Применение системы управления рисками при проведении таможенного контроля / А. В. Шестакова. — Текст : непосредственный // Молодой ученый. — 2022. — № 15 (410). — С. 317-319. — URL: https://moluch.ru/archive/410/90350/ (дата обращения: 21.05.2023).

В статье рассмотрены вопросы системности рисков при проведении таможенного контроля, создания методов их минимизации. Был проведен анализ законодательной базы в области применения системы управления рисками в таможенных органах Российской Федерации, рассмотрено понятие риск-категорирование участников ВЭД, применяемое таможенными органами, а также изучены критерии и методы отнесения участников ВЭД к категориям низкого, среднего и высокого уровня риска. Проанализирована численность организаций различных категорий риска на I квартал 2022 года.

Ключевые слова:

риск, система управления рисками, таможенный контроль, эффективность, таможенные органы, категорирование.

Основой таможенного регулирования в РФ является получение доходов от внешнеэкономической деятельности, удельный вес которых существенно отражается в государственном бюджете страны. Таможенная политика в целом является неотъемлемой частью внутренней и внешней политики России и ориентирована на преимущественно действенное применение инструментов таможенного права, таможенного регулирования и контроля, системы управления рисками в отношении перемещения товаров, а также на участии в реализации торговых и политических задач для защиты внутреннего рынка и содействия макроэкономическому развитию. На современном этапе постоянно растущие объёмы внешней торговли ставят перед таможенными службами всех государств задачу по осуществлению исчерпывающего контроля над всеми внешнеторговыми операциями, в том числе и минимизацию рисков, связанных нарушением таможенного законодательства.

Таможенный контроль рассматривается как форма государственного контроля, осуществляемая путем нормативно-правового регулирования. Целью таможенного контроля как государственной функции является обеспечение выполнения таможенного законодательства при перемещении товаров через таможенную границу ЕАЭС путем выполнения установленных законодательством контрольных мероприятий.

Современная Федеральная таможенная служба осуществляет таможенный контроль путем применения системы управления рисками, применение которой осуществляется через принцип выборочности (далее — СУР). Данная система анализа и управления рисками заключается в определении наиболее приоритетных направлений деятельности и ключевых объектов таможенного контроля с целью наиболее эффективного распределения имеющихся ресурсов. Данная система базируется на международном регулировании и принципах рисков, и включает в себя следующие подходы: минимизация таможенного контроля; анализ всех возможных рисков, связанных с субъектами и объектами таможенного контроля; максимальное упрощение перемещения товаров через таможенную границу. Важно отметить, что анализируются потенциальные риски через систему, представляющую собой базу данных, основанной на информационном обмене между всеми таможенными органами. Таким образом, сам процесс формирования потенциального профиля риска невозможен без участия должностных лиц таможенных органов разных структурных подразделений, связанных с осуществлением таможенной деятельности.

Основной целью применения системы управления рисками является достижение максимальной эффективности таможенного контроля путём распределения имеющихся ресурсов на те участки, где существует наибольший риск по сравнению с другими. В результате должна быть создана такая система таможенного администрирования, которая бы, во-первых, соответствовала современным требованиям и условиям, а, во-вторых, обеспечивала бы проведение эффективного таможенного контроля на основе принципа выборочности.

Система управления рисками, применяемая в настоящее время в Федеральной таможенной службе, достаточно молода, ведь её разработка и внедрение начались только в 2004 г. На сегодняшний день и российские, и мировые эксперты констатируют успешность применяемой системы и утверждают, что с внедрением института управления рисками в таможенным органом в разы увеличилась эффективность таможенного контроля.

Базовые положения системы управления рисками определены в Киотской конвенции и нашли подтверждение в Рамочных стандартах ВТамО.

Международная конвенция об упрощении и гармонизации таможенных процедур от 18.05.1973 г. (Киотская конвенция) является основным международным договором в сфере таможенного регулирования и побуждает все договаривающие стороны содействовать упрощению и гармонизации таможенных процедур и с этой целью соблюдать в соответствии с положениями Конвенции стандарты, Переходные стандарты и Рекомендации по практическому применению.

Ключевую роль в распространении системы управления рисками сыграла Всемирная таможенная организация (далее — ВТамО). В рамках своей работы ВТамО администрирует два крупных и значимых проекта, посвященные системе управления рисками — пересмотренная Киотская конвенция и Рамочные стандарты безопасности и упрощения мировой торговли (SAFE Framework of Standards to secure and facilitate global trade). Рамочные стандарты подразумевают собой нормативно-правовой документ в области определения принципов и стандартов осуществления мер по минимизации рисков.

Также системе управления рисками посвящена глава 50 ТК ЕАЭС. В статьях данной главы приводятся определения основным понятиям, используемым в главе, (например, «риск», «управление рисками», «индикатор риска», «профиль риска» и др., а также определяются основные правила, в соответствии с которыми таможенными органами производится организация СУР и правила её использования.

Глава 54 Федерального закона № 289-ФЗ «Система управления рисками, применяемая таможенными органами» включает в себя цели, стратегии и тактики реализации процесса управления риска в таможенных органах, содержит информацию, которая должна содержаться в профилях и индикаторах риска, а также регламентирует категорирование лиц, совершающих таможенные операции.

Согласно Компендиуму ВТамО по управлению таможенными рисками, для осуществления принципа выборочности стоит прибегнуть к категорированию участников ВЭД.

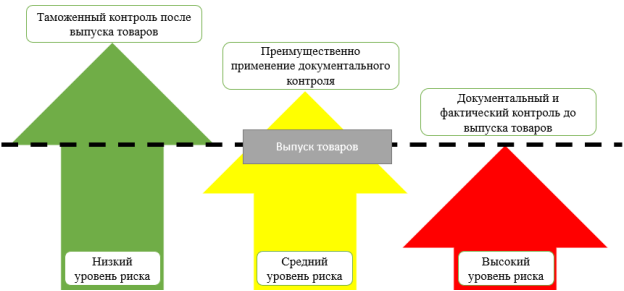

В основе процесса управления рисками в таможенных органах Российской Федерации лежит субъектно-ориентированная модель СУР, построенная на категорировании участников ВЭД. Так же, как и в рекомендациях, предложенных Компендиумом ВТамО, распределение участников ВЭД по категориям производится по трём уровням — низкий, средний и высокий уровни риска (рис.1).

Рис. 1. Риск-категорирование участников ВЭД в рамках СУР

Определение конкретной категории участника ВЭД происходит путем комплексного анализа всех имеющихся сведений о нарушении таможенных правил за весь период осуществления внешнеэкономической деятельности.

Низкий уровень риска, на рисунке № 1 выделен зеленым целом, обозначает добросовестность в осуществлении участников ВЭД внешнеторговых операций. Красным цветом, в соответствии с рисунком, обозначен высокий уровень риска, заключающийся в полном досмотре всей документации, и в отношении участница ВЭД будет осуществлен цельный фактический контроль. Промежуточный уровень риска обозначен желтым цветом и подразумевает, так сказать, золотую середину. Участник ВЭД, которого отнесли к среднему, желтому уровню риска, находится под достаточно лояльном контролем при осуществлении таможенной деятельности.

В соответствии с проведенным категорированием на период первого квартала 2022 года, показатели участников ВЭД, которых отнесли к низкому уровню риска составили около 12 000, при этом сюда входит около 75 % товарных партий и 88 % всех уплаченных сумм таможенных платежей при перемещении товаров через таможенную границу. Участников ВЭД с показателем высокого риска было выявлено около 5,8 тысяч, средний риск — около 102 618. Таким образом, можно сделать вывод, что большая часть участников ВЭД имела или имеет малейшие нарушения при осуществлении предпринимательской деятельность.

Подводя итог, важно отметить, что применение категорирования участников ВЭД не является основой применения СУР при осуществлении таможенного контроля, а только помогает дополнительно упростить деятельность данной системы. Путем применения данной системы, таможенные органы обеспечивают всесторонний мониторинг внешнеторговой деятельности всех участников ВЭД, повышая, таким образом, уровень экономического развития государства и помогает минимизировать вред от поставленной продукции на внутренний рынок страны.

Литература:

- Международная конвенция об упрощении и гармонизации таможенных процедур (совершено в Киото 18.05.1973) (в ред. Протокола от 26.06.1999) [Электронный ресурс] // СПС Консультант Плюс. URL: http://www.consultant.ru/document/cons_doc_LAW_106124/.

- Руководство Всемирной таможенной организации по управлению рисками [Электронный ресурс] // URL: http://www.carecprogram.org/uploads/events/2004/RiskManagemetWorkshop/009_101_213_WCO-Risk-Management-Guide-ru.pdf.

- Федеральный закон «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» от 03.08.2018 г. № 289-ФЗ [Электронный ресурс] // СПС «Консультант-плюс». URL: http://www.consultant.ru/document/cons_doc_LAW _3040/.

- Кузминова О. А., Качанова Л. С., Афанасьева О. Н., Саадулаева Т. А. Система управления рисками как основа совершенствования таможенного контроля // Столыпинский вестник. 2021. № 4. URL: https://cyberleninka.ru/article/n/sistema-upravleniya-riskami-kak-osnova-sovershenstvovaniya-tamozhennogo-kontrolya.

Основные термины (генерируются автоматически): таможенный контроль, Система управления, риск, орган, таможенная граница, таможенное регулирование, участник, внешнеэкономическая деятельность, Киотская конвенция, Российская Федерация.