Руководству

фирмы необходимо принять решение

относительно расширения торгового

ассортимента при условии ограниченности

свободных финансовых ресурсов. Проведите

дифференциацию ассортимента, используя

методы АВС и XYZ,

используя данные, представленные в табл

1.

Таблица 1

Исходные данные

для проведения анализа, руб.

|

№ позиции |

Средний запас по позиции |

Реализация за |

|||

|

1 |

2 |

3 |

4 |

||

|

1 |

1100 |

300 |

500 |

600 |

900 |

|

2 |

100 |

60 |

50 |

150 |

70 |

|

3 |

800 |

400 |

550 |

590 |

600 |

|

4 |

410 |

110 |

20 |

120 |

90 |

|

5 |

1800 |

1600 |

1500 |

1500 |

1900 |

|

6 |

250 |

50 |

30 |

100 |

20 |

|

7 |

200 |

140 |

150 |

50 |

130 |

|

8 |

1500 |

800 |

600 |

500 |

450 |

|

9 |

250 |

240 |

220 |

150 |

240 |

|

10 |

310 |

80 |

100 |

40 |

100 |

Алгоритм решения

задачи:

1. Дифференцировать

ассортимент по методу АВС.

1.1. Сформулировать

цель анализа АВС, указать объект и

признак, по которому намечено провести

разделение ассортимента.

Цель анализа АВС

– дифференциация ассортимента товаров

по степени вклада в намеченный результат.

Объект анализа – запасы товаров, хранимые

на складе. Признак классификации –

стоимость средних запасов за квартал.

1.2. Рассчитать долю

отдельных позиций ассортимента в общем

объеме запаса. Результат внести в графу

3 табл. 2.

1.3. Выстроить

ассортиментные позиции в порядке

убывания доли в общем запасе. Вновь

организованный список с указанием доли

в запасах разместить в графах 5 и 6 табл.

2.

Таблица 2

Итоговая таблица

|

Исходная информация |

ABC |

XYZ |

||||||||

|

№ позиции |

Средний запас |

Доля позиции в |

Коэффициент |

№ позиции |

Доля позиции в |

Доля нарастающим |

Группа |

№ позиции |

Значение |

Группа |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

1 |

1100 |

16,37 |

37,65 |

5 |

26,79 |

26,79 |

А

В С |

5 |

10,1 |

X

Y Z |

|

2 |

100 |

1,49 |

46,8 |

8 |

22,32 |

49,11 |

3 |

14,98 |

||

|

3 |

800 |

11,9 |

14,98 |

1 |

16,37 |

65,48 |

9 |

17,4 |

||

|

4 |

410 |

6,1 |

45,94 |

3 |

11,9 |

77,38 |

8 |

22,82 |

||

|

5 |

1800 |

26,79 |

10,1 |

4 |

6,1 |

83,48 |

10 |

30,62 |

||

|

6 |

250 |

3,72 |

61,64 |

10 |

4,61 |

88,09 |

7 |

33,71 |

||

|

7 |

200 |

2,98 |

33,71 |

6 |

3,72 |

91,81 |

1 |

37,65 |

||

|

8 |

1500 |

22,32 |

22,82 |

9 |

3,72 |

95,53 |

4 |

45,94 |

||

|

9 |

250 |

3,72 |

17,4 |

7 |

2,98 |

98,51 |

2 |

46,8 |

||

|

10 |

310 |

4,61 |

30,62 |

2 |

1,49 |

100 |

6 |

61,64 |

1.4.

Построить кривую АВС на миллиметровой

бумаге или используя программу MS

Exel

(рис. 1).

1.5. Предложить

разделение анализируемого ассортимента

на группы А, В и С. Предлагается использовать

следующий алгоритм:

– в

группу А включают 20 % позиций упорядоченного

списка, начиная с наиболее значимой;

– в

группу В включают следующие 30 % позиций;

– в

группу С включают оставшиеся 50 % позиций.

Позиции

ассортимента, %

Рис. 1.

Кривая АВС

2.

Дифференцировать ассортимент по методу

XYZ

2.1. Рассчитать

коэффициент вариации (γ) спроса по

отдельным позициям ассортимента.

Результаты внести в графу 4 табл. 2.

Значения коэффициента вариации

вычисляются по формуле

,

где

xi

–

i-е

значение спроса по оцениваемой позиции;

![]()

–

среднеквартальное

значение спроса по оцениваемой позиции;

n

– число кварталов, за которые произведена

оценка.

2.2. Выстроить

ассортиментные позиции в порядке

возрастания значения коэффициента

вариации. Вновь организованный список

(с указанием значения коэффициента

вариации) разместить в графах 9 и 10 табл.

2.

2.3.

Построить кривую XYZ

на миллиметровой бумаге или используя

программу MS

Exel

(рис. 2).

2.4.

Разбить анализируемый ассортимент на

группы X,

Y

и Z.

В рамках данной задачи предлагается

следующий алгоритм разбиения:

группа

X

: 0 ≤ γ < 10 %;

группа

Y

: 10 % ≤ γ < 25 %;

группа

Z

: 25 % ≤ γ < ∞.

Позиции

ассортимента, %

Рис.

2. Кривая XYZ

3.

Построить матрицу ABC

– XYZ

(табл. 3) и выделить товарные позиции,

требующие наиболее тщательного контроля

при управлении запасами.

Таблица

3

Матрица

ABC – XYZ

|

AX 5 |

AY 8 |

AZ |

|

BX |

BY 3 |

BZ

1, |

|

CX |

CY 9 |

CZ 2, 6, 7, 10 |

Для

товарных позиций, входящих в группы AX,

AY

и AZ,

следует выработать индивидуальные

технологии управления запасами. Так,

для группы AX

(позиция 5) следует рассчитать оптимальный

размер заказа и рассмотреть возможность

применения технологии доставки «точно

в срок». Группу AZ

следует контролировать ежедневно и

предусмотреть страховой запас, что

объясняется большими колебаниями

спроса.

Управление

запасами по позициям, входящим в группы

BX,

BY

(позиция 3) и BZ

(позиции 1, 4), может осуществляться как

по одинаковым, так и по индивидуальным

технологиям (как по срокам планирования,

так и по срокам доставки).

Планирование

запасов по товарным позициям, входящим

в группы CX,

CY

(позиция 9) и CZ

(позиции 2, 6, 7, 10), может осуществляться

на более длительный период, например,

на квартал, с еженедельной (или ежемесячной)

проверкой наличия запаса на складе.

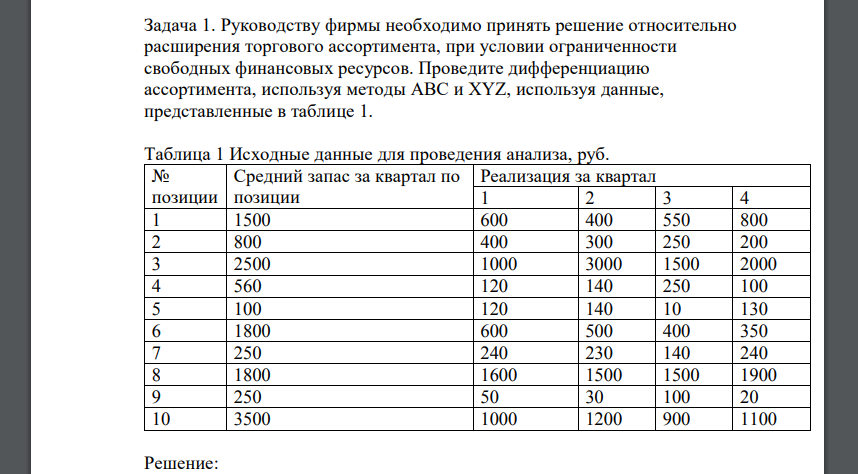

Задачи для

самостоятельного решения

Задача

1. Руководству

фирмы необходимо принять решение

относительно расширения торгового

ассортимента при условии ограниченности

свободных финансовых ресурсов. Проведите

дифференциацию ассортимента, используя

методы АВС и XYZ,

и данные, представленные в табл. 4.

Таблица 4

Исходные данные

для проведения анализа, руб.

|

№ позиции |

Средний запас по позиции |

Реализация за |

|||

|

1 |

2 |

3 |

4 |

||

|

1 |

1500 |

600 |

400 |

550 |

800 |

|

2 |

800 |

400 |

300 |

250 |

200 |

|

3 |

2500 |

1000 |

3000 |

1500 |

2000 |

|

4 |

560 |

120 |

140 |

250 |

100 |

|

5 |

100 |

120 |

140 |

10 |

130 |

|

6 |

1800 |

600 |

500 |

400 |

350 |

|

7 |

250 |

240 |

230 |

140 |

240 |

|

8 |

1800 |

1600 |

1500 |

1500 |

1900 |

|

9 |

250 |

50 |

30 |

100 |

20 |

|

10 |

3500 |

1000 |

1200 |

900 |

1100 |

Задача

2.

Руководству фирмы необходимо принять

решение относительно расширения

торгового ассортимента при условии

ограниченности свободных финансовых

ресурсов. Проведите дифференциацию

ассортимента, используя методы АВС и

XYZ,

и данные, представленные в табл. 5.

Таблица 5

Исходные данные

для проведения анализа, руб.

|

№ позиции |

Средний запас по позиции |

Реализация за |

|||

|

1 |

2 |

3 |

4 |

||

|

1 |

1200 |

500 |

300 |

450 |

700 |

|

2 |

400 |

700 |

500 |

350 |

100 |

|

3 |

2000 |

1000 |

2500 |

1800 |

1500 |

|

4 |

650 |

120 |

140 |

250 |

100 |

|

5 |

200 |

140 |

150 |

50 |

130 |

|

6 |

1500 |

800 |

600 |

500 |

450 |

|

7 |

250 |

240 |

220 |

150 |

240 |

|

8 |

1300 |

1600 |

1400 |

1500 |

1800 |

|

9 |

200 |

40 |

50 |

100 |

70 |

|

10 |

3000 |

1000 |

1100 |

900 |

1500 |

Задача

3. Руководству

фирмы необходимо принять решение

относительно расширения торгового

ассортимента при условии ограниченности

свободных финансовых ресурсов. Проведите

дифференциацию ассортимента, используя

методы АВС и XYZ,

и данные, представленные в табл. 6.

Таблица 6

Исходные данные

для проведения анализа, руб.

|

№ позиции |

Средний запас по позиции |

Реализация за |

|||

|

1 |

2 |

3 |

4 |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

2500 |

600 |

620 |

700 |

680 |

|

2 |

760 |

240 |

180 |

220 |

160 |

Окончание табл. 6

|

3 |

3000 |

500 |

1400 |

400 |

700 |

|

4 |

560 |

140 |

150 |

170 |

140 |

|

6 |

1880 |

520 |

530 |

400 |

430 |

|

7 |

190 |

40 |

40 |

50 |

70 |

|

8 |

17050 |

4500 |

4600 |

4400 |

4300 |

|

9 |

270 |

40 |

60 |

100 |

40 |

|

10 |

4000 |

1010 |

1030 |

1050 |

950 |

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

|

|

Экономическая теория |

|

|

Решение задачи |

|

|

18 февраля 2021 |

|

|

Выполнен, номер заказа №17703 |

|

|

Прошла проверку преподавателем МГУ |

|

|

245 руб. |

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл!

Закажите у меня новую работу, просто написав мне в чат!

Описание заказа и 38% решения ( + фото):

Руководству фирмы необходимо принять решение относительно расширения торгового ассортимента, при условии ограниченности свободных финансовых ресурсов. Проведите дифференциацию ассортимента, используя методы АВС и XYZ, используя данные, представленные в таблице 1. Таблица 1 Исходные данные для проведения анализа, руб. № позиции Средний запас за квартал по позиции Реализация за квартал 1 2 3 4 1 1500 600 400 550 800 2 800 400 300 250 200 3 2500 1000 3000 1500 2000 4 560 120 140 250 100 5 100 120 140 10 130 6 1800 600 500 400 350 7 250 240 230 140 240 8 1800 1600 1500 1500 1900 9 250 50 30 100 20 10 3500 1000 1200 900 1100

Решение:

Порядок проведения анализа ABC следующий: 1. Рассчитаем долю отдельных позиций ассортимента в общем объеме запаса. Результат впишем в графу 3 табл. 2. 2. Выстроим ассортиментные позиции в порядке убывания доли в общем запасе. Вновь организованный список (с указанием доли в запасах) разместим в графах 8 и 9 табл. 2. 1. Разделим ассортимент на группы A, B и C, с учетом: в группу A включают запасов (доли остатков нарастающим итогом), начиная с наиболее значительной; в группу B включают следующие позиций; в группу C включают оставшиеся запасов;

Похожие готовые решения по экономической теории:

- Предприятие выпускает продукцию в соответствии с годовым планом. Для обеспечения производства необходимо

- Капитал компании состоит из 900 тыс. обыкновенных акций и 100 тыс. привилегированных акций

- Собственный капитал – 200 млн руб., кредиторская задолженность – 50 млн руб., краткосрочный кредит

- Рассчитайте коэффициенты долга и соотношения заемного и собственного капитала, если на конец текущего года

- Расчет цены на основе метода предельного ценообразования Предприятие производит единственный продукт

- Расчет экономического эффекта от изменения себестоимости единицы продукции после увеличения объема производства

- Расчет основных экономических показателей результатов работы производственного предприятия Рассчитать выручку

- Расчет цены на основе метода предельного ценообразования Предприятие производит единственный продукт. Его производственные

- Расчет цены на основе метода предельного ценообразования Предприятие производит единственный продукт. Его производственные

- Расчет основных экономических показателей результатов работы производственного предприятия Рассчитать выручку

- Предприятие выпускает продукцию в соответствии с годовым планом. Для обеспечения производства необходимо

- Предмет исследования экономической статистики это: а) экономика в целом, как совокупность всех ее отраслей, секторов и регионов

Руководству фирмы необходимо принять решение относительно расширения торгового ассортимента, при условии ограниченности свободных финансовых ресурсов. Проведите дифференциацию ассортимента, используя методы АВС и XYZ и совмещенный анализ, используя данные, представленные в таблице 1.

Таблица 1 — Исходные данные для проведения анализа, руб.

№ позиции Средний запас за квартал по позиции Реализация за квартал

1 2 3 4

1 2 3 4 5 6

1 2500 600 620 700 680

2 760 240 180 220 160

3 3000 500 1400 400 700

4 560 140 150 170 140

5 110 10 0 60 50

6 1880 520 530 400 430

7 190 40 40 50 70

8 17050 4500 4600 4400 4300

9 270 40 60 100 40

10 4000 1010 1030 1050 950

11 9000 2240 2200 2300 2260

12 2250 530 560 540 570

13 980 230 260 270 240

14 340 100 60 70 50

15 310 80 100 80 60

16 240 60 80 90 50

17 170 30 50 40 40

18 120 20 30 10 60

19 460 200 100 120 60

20 70 20 0 20 40

21 220 50 40 40 70

22 680 200 190 190 180

23 20 0 5 5 30

24 180 40 50 40 70

25 2390 710 670 800 580

26 130 30 50 40 40

27 23400 5280 5600 5600 6000

28 40 10 20 10 0

29 210 50 70 30 50

30 1120 300 400 200 200

31 30 10 10 15 5

32 80 0 20 20 80

33 320 70 50 80 40

34 13600 2900 3160 3200 3300

35 440 100 140 180 140

36 60 10 30 30 10

37 360 80 100 90 90

38 5400 1760 800 560 2280

39 140 10 30 80 40

40 11050 2500 2600 2700 2440

41 350 80 90 90 60

42 1280 320 340 300 320

43 1660 560 580 380 280

44 400 100 110 100 90

45 500 120 140 130 170

46 880 230 230 200 140

47 2100 540 600 440 500

48 50 20 20 30 10

49 7250 1500 2200 1700 1800

50 1400 300 350 360 390

1. Продифференцируем ассортимент по методу АВС.

Цель данного анализа – снижение затрат на содержание запасов.

Объектами управления являются запасы различных товаров (в исходных данных представлены номерами позиций).

Признаком дифференциации ассортимента на группы А, В и С является стоимость запасов отдельной товарной позиции в общем объеме запасов.

Упорядочим объекты управления в порядке убывания среднего запаса за квартал. С помощью формулы (=СУММ(B2:B51)) определим общий объем запаса. Затем рассчитаем долю отдельных позиций ассортимента путем деления среднего запаса по позиции на общий объем запасов. Результат отражен в столбце №3 таблицы 2, расположенной ниже. После рассчитаем для каждой позиции долю нарастающим итогом. Затем, согласно алгоритму, разделим анализируемый ассортимент на группы А, В и С:

– в группу А включают 75% стоимости запасов (10% ассортиментных позиций);

– в группу В включают 20% стоимости (25% позиций ассортимента);

— в группу С включают оставшиеся 5% стоимости (65% ассортимента).

Таблица 2 — ABC-анализ

№ позиции Средний запас за квартал Доля позиции в общем объеме Доля позиции нарастающим итогом Группа АВС

1 2 3 4 5

27 23400 19,50% 19,50% A

8 17050 14,21% 33,71%

34 13600 11,33% 45,04%

40 11050 9,21% 54,25%

11 9000 7,50% 61,75%

49 7250 6,04% 67,79%

38 5400 4,50% 72,29%

10 4000 3,33% 75,63%

3 3000 2,50% 78,13%

1 2500 2,08% 80,21% B

25 2390 1,99% 82,20%

12 2250 1,88% 84,08%

47 2100 1,75% 85,83%

6 1880 1,57% 87,39%

43 1660 1,38% 88,78%

50 1400 1,17% 89,94%

42 1280 1,07% 91,01%

30 1120 0,93% 91,94%

13 980 0,82% 92,76%

46 880 0,73% 93,49%

2 760 0,63% 94,13%

22 680 0,57% 94,69%

4 560 0,47% 95,16% C

45 500 0,42% 95,58%

19 460 0,38% 95,96%

35 440 0,37% 96,33%

44 400 0,33% 96,66%

37 360 0,30% 96,96%

41 350 0,29% 97,25%

14 340 0,28% 97,53%

33 320 0,27% 97,80%

15 310 0,26% 98,06%

9 270 0,23% 98,28%

16 240 0,20% 98,48%

21 220 0,18% 98,67%

29 210 0,18% 98,84%

7 190 0,16% 99,00%

24 180 0,15% 99,15%

17 170 0,14% 99,29%

39 140 0,12% 99,41%

26 130 0,11% 99,52%

18 120 0,10% 99,62%

5 110 0,09% 99,71%

32 80 0,07% 99,78%

20 70 0,06% 99,83%

36 60 0,05% 99,88%

48 50 0,04% 99,93%

28 40 0,03% 99,96%

31 30 0,03% 99,98%

23 20 0,02% 100,00%

ИТОГО 120000 100,00% — —

По данным таблицы 2 построим график АВС-анализа (рисунок 1).

Рисунок 1

. Кривая анализа ABC

Таким образом, в результате АВС-анализа получены следующие три группы запасов:

Группа А – самые важные ресурсы, локомотивы компании, приносят максимальную прибыль или продажи. Компания будет нести большие потери при резком снижении эффективности данной группы ресурсов, а, следовательно, ресурсы группы А должны жестко контролироваться, четко прогнозироваться и быть максимально конкурентоспособными и не терять свои сильные стороны. На данную группу ресурсов должны быть выделены максимальные инвестиции, лучшие ресурсы. Успехи группы А должны быть проанализированы и максимально транслироваться на другие категории.

Группа В – группа ресурсов, которые обеспечивают хорошие стабильные продажи/ прибыль компании. Данные ресурсы также важны для компании, но могут модерироваться более спокойными и умеренными темпами. Данные ресурсы обычно являются «дойными коровами», относительно стабильны в краткосрочной перспективе. Инвестиции в данный вид ресурсов компании не значительны и необходимы только для поддержания существующего уровня.

Группа С – наименее важная группа в компании. Обычно ресурсы группы С тянут компанию вниз или не приносят дохода. При анализе данной группы необходимо быть очень внимательным и в первую очередь понять причину низкого вклада.

2. Продифференцируем ассортимент по методу XYZ.

В исходных данных таблицы 1, расположенной выше, приведены показатели реализации по каждой позиции по 4-м кварталам. Считается, что запасы создаются в зависимости от спроса и отражают его колеблемость. Для правильного планирования необходимо оценить колебания запасов и разделить все позиции на основе выполнения XYZ –анализа.

Рассчитаем коэффициенты вариации спроса по отдельным позициям ассортимента. Результаты отражены в столбце №6 таблицы 3.

Расчет коэффициента вариации производится по формуле:

νi=σi/Qi*100,

где σi –стандартное (среднеквадратическое) отклонение объемов потребления i-го ресурса за наблюдаемые периоды времени (кварталы) – может быть рассчитано с помощью функции Excel СТАНДОТКЛОН (или СТАНДОТКЛОНВ);

Qi -среднее значение объема потребления i-го ресурса за те же периоды времени, руб.

Затем выстроим ассортиментные позиции в порядке возрастания значения коэффициента вариации. Разделим анализируемый ассортимент на группы Х, Y и Z, согласно алгоритму:

Х = меньше или равно 10%;

У = в диапазоне 10-25%;

Х = 25% — 100%.

Таблица 3 — XYZ-анализ

№ позиции Реализация за квартал, руб

Руководству фирмы необходимо принять решение относительно расширения торгового ассортимента, при условии ограниченности свободных финансовых ресурсов. Проведите дифференциацию ассортимента, используя методы АВС и XYZ, используя данные, представленные в таблице 1.

Таблица 1

Исходные данные для проведения анализа, руб.

№ позиции Средний запас за год по позиции, тыс. руб. Реализация за квартал, тыс. руб.

I квартал II квартал III квартал IV квартал

1 1500 600 400 550 800

2 800 400 300 250 200

3 2500 1000 3000 1500 2000

4 560 120 140 250 100

5 100 120 140 10 130

6 1800 600 500 400 350

7 250 240 230 140 240

8 1800 1600 1500 1500 1900

9 250 50 30 100 20

10 3500 1000 1200 900 1100

Решение

1. Продифференцируем ассортимент по методу АВС.

Цель анализа АВС – дифференциация ассортимента товаров по степени вклада в намеченный результат.

Объектом анализа являются запасы различных товаров, хранимые на складе (исходных данных представлены номерами позиций). Признаком дифференциации ассортимента на группы А, В и С является стоимость запасов отдельной товарной позиции в общем объеме запасов.

Рассчитаем долю отдельных позиций ассортимента в общей стоимости запасов. Результат внесем в графу 3 таблицы 2, расположенную ниже. Упорядочим ассортиментные позиции в порядке убывания доли в общем запасе. Обновленный список с указанием доли отобразим в графе 5 и 6 таблицы 2.

Таблица 2

Итоговая таблица

Исходные данные АВС — анализ XYZ — анализ

№ позиции ассортимента Средний запас по позиции Доля позиции в общем запасе, % Коэффициент вариации спроса № позиции в упорядоченном списке

Доля позиции в общей сумме запасов, % Доля нарастающим итогом Группа № позиции в упорядоченном списке

Значение коэффициента вариации Группа

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11)

1 1500 11,49 24,35 10 26,8 26,8 А 8 10,09 Х

2 800 6,13 25,72 3 19,14 45,94 В 10 10,65 Y

3 2500 19,14 39,44 6 13,78 59,72

7 19,79

4 560 4,29 38,06 8 13,78 73,5 С 6 20,76

5 100 0,77 52,44 1 11,49 84,99

1 24,35

6 1800 13,78 20,76 2 6,13 91,12

2 25,72 Z

7 250 1,91 19,79 4 4,29 95,41

4 38,06

8 1800 13,78 10,09 7 1,91 97,32

3 39,44

9 250 1,91 61,64 9 1,91 99,23

5 52,44

10 3500 26,80 10,65 5 0,77 100,00

9 61,64

Итого 13060 100,00 — — — — — — — —

Рассчитаем для каждой позиции долю нарастающим итогом, результаты внесем в графу 7 таблицы 2, расположенной ниже

. Разделим анализируемый ассортимент на группы А, В и С. Предлагается воспользоваться следующим алгоритмом:

— в группу А включают позиции, составляющие 20% стоимости запасов;

— в группу В включают следующие 30% стоимости запасов или до 50% нарастающим итогом;

— в группу С включают позиции, составляющие оставшиеся 50% в стоимости запасов.

Построим кривую АВС-анализа (рис. 1).

Рисунок 1. Кривая АВС-анализа

2. Продифференцируем ассортимент по методу XYZ.

В исходных данных таблицы 1, расположенной выже, приведены показатели стоимости запасов по каждой позиции по 4-м кварталам. Считается, что запасы создаются в зависимости от спроса и отражают его колеблемость. Для правильного планирования необходимо оценить колебания запасов и разделить все позиции (в соответствии с вариантом) на основе выполнения XYZ –анализа.

Рассчитаем коэффициенты вариации спроса по отдельным позициям ассортимента. Результат внесем в графу 4 таблицы 2, расположенной выше.

Коэффициенты вариации () вычислим по формуле:

, где

— значение спроса по оцениваемой позиции за каждый период (квартал);

— среднеквартальное значение спроса по оцениваемой позиции за все

периоды (кварталы);

— число кварталов, за которые произведена оценка.

Выстроим ассортиментные позиции в порядке возрастания значения коэффициента вариации в графе 9 и 10 таблицы 2.

Разделим анализируемый ассортимент на группы Х, Y и Z, согласно алгоритму:

Х = меньше 10%

У = в диапазоне 10-25%

Х = 25% — 100%.

Результаты представим в графе 11 таблицы 2