Подборка по базе: Экономика, организация производства и управления в хозяйствующем, Мероприятия по подготовке к быстрому восстановлению производства, Анализ безубыточности производства.ppt, Анализ технических средств автоматизации кондитерского производс, Расчет основного производства. Эксплуатация, техническое обслужи, СР_ОП.02 Основы строительного производства.docx, Планирование производства.docx, анализ лф заводского производства.docx, Эффективные технологии производства строительных материалов, изд, РАЗРАБОТКА ПРОЕКТА ПРОИЗВОДСТВА ГЕОДЕЗИЧЕСКИХ РАБОТ ДЛЯ ОБЕСПЕЧЕ

отсутствует достоверный учет труда рабочих предприятия

когда есть реальные возможности для перевыполнения плана без ущерба для качества

четкой и своевременной подготовки производства

когда есть количественные показатели выработки

рациональное обслуживание рабочего места

При оценке использования на рабочем месте передовых форм — организации труда не учитывается:

соответствие норм оплаты труда международным стандартам

применение многостаночного (многоагрегатного) обслуживания

соответствие трудоемкости продукции и норм трудовых затрат их технической обоснованности

совмещение профессий

соответствие действующих норм стандартов

1. Комплексы экономики РК это:

1) Топливно-энергетический

2) Металлургический

3) Легкая промышленность

4) Пищевая промышленность

4. Производственная деятельность предприятия заключается в:

1) Производстве продукции на рынок

2) Посредничество при внедрении товаров на рынок

3) Оказание консультационных услуг

5. Коммерческая деятельность предприятия заключается в:

1) Продаже продукции

2) В организации нового производственного процесса на самом предприятии

3) Оказания консультационных услуг

6. Финансовая деятельность предприятия заключается в:

1) Взаимодействие с банками

2) Организации информационного процесса на предприятии

3) Взаимоотношениях с местным, региональным и федеральным бюджетам

8. Результатом производственной деятельности предприятия являются:

1) Рост прибыли

2) Увеличение цен на продукцию предприятия

3) Повышение рентабельности производства

Тема 3. Типы предприятий. Производственная и организационная структура предприятий

1. Организационно-правовые формы предприятий это:

1) Государственное предприятие

2) Малое предприятие

3) Общество с ограниченной ответственностью

4) Совместное предприятие

5) Акционерное общество открытого типа

2. К малым предприятиям относятся?

1) Предприятие с числом занятых 150 человек

2) Предприятие с числом занятых 400 человек

3) Предприятие с числом занятых 250 человек

4) Предприятие с числом занятых не более 100 человек

3. К средним предприятиям относятся:

1) Предприятие с числом занятых от 101 до 250 человек

2) Предприятие с числом занятых 400 человек

3) Предприятие с числом занятых 230 человек

4) Предприятие с числом занятых не более 100 человек

4. К крупным предприятиям относятся:

1) Предприятие с числом занятых 150 человек

2) Предприятие с числом не более 400 человек

3) Предприятие с числом занятых более 250 человек

4) Предприятие с числом занятых не более 100 человек

5. Преимущества крупных предприятий:

1) Возможность быстрого переналаживания продукции

2) Наличие научно-технических подразделений в составе предприятия

3) Легкость получения кредита

4) Возможность снижать затраты на производство продукции за счет массового производства

6. Недостатки крупных предприятий:

1) Большое загрязнение окружающей среды

2) Трудности управления из-за размеров предприятия

3) Слабо развитая социальная сфера

4) Сложности с переходом на выпуск новой продукции

7. Преимущества средних предприятий:

1) Легкость получения кредита

2) Более эффективное, по сравнению с крупным предприятием, управление из-за меньших размеров

3) Быстрее, чем крупные предприятие, переходит на выпуск новой продукции

8. Недостатки средних предприятий:

1) Большое загрязнение окружающей среды

2) Отсутствуют научно-технические подразделения

3) Труднее, по сравнению с крупным предприятием, получить кредит в банке

9. Преимущества малых предприятий:

1) Гибкое реагирование на изменения рынка

2) Эффективное управление из-за малых размеров

3) Защищенность от контроля со стороны криминальных структур

4) Возможность легкого получения кредита в банке

10. Недостатки малого предприятия:

1) Неустойчивость в условиях рынка

2) Возможность контроля со стороны криминальных структур

3) Отсутствие научно-технических подразделений

4) Возможность получения кредита в банке

11. В непроизводственную структуру предприятия включается:

1) Цех по производству товаров для населения

2) Типография

3) Медсанчасть

4) Жилые дома

12. В производственную структуру предприятия входят:

1) Основные производственные цехи

2) Обслуживающие цеха

3) Управление коммунальными службами

4) Побочные цеха

5) Подсобные цеха

13. К основным производственным цехам относятся:

1) Заготовительные

2) Обрабатывающие

3) Ремонтные

4) Инструментальные

5) Сборочные

14. К вспомогательным или обслуживающим цехам следующие:

1) Ремонтный цех

2) Тарный

3) Энергетический

4) Нестандартного оборудования

15. В состав побочных входят следующие цеха:

1) Цех по выпуску товаров для населения

2) Транспортный

3) Энергетический

4) Нестандартного оборудования

16. К подсобным цехам относятся следующие:

1) Тарный

2) Типография

3) Ремонтный

4) Нестандартного оборудования

17. К первым заместителям директора относятся:

1) Заместитель по производству или главный инженер

2) Заместитель по кадрам

3) Заместитель по экономике

4) Заместитель по маркетингу

18. Заместителю директора по производству подчиняются:

1) Отдел главного конструктора

2) Отдел главного технолога

3) Отдел труда и заработной платы

4) Финансовый отдел

5) Производственно-диспетчерский отдел

19. Заместителю директора по экономике подчиняются:

1) Финансовый отдел

2) Бухгалтерия

3) Производственно-диспетчерский отдел

4) Отдел труда и заработной платы

5) Отдел кадров

20. Заместителю директора по кадрам и социальным вопросам подчиняются:

1) Отдел кадров

2) Производственно-диспетчерский отдел

3) Отдел труда и заработной платы

21. Заместителю директора по маркетингу подчиняются:

1) Отдел сбыта

2) Отдел снабжения

3) Отдел главного технолога

22. В обязанности начальника отдела главного конструктора входят:

1) Разработка новых видов продукции

2) Испытание новых видов продукции

3) Разработка норм расхода материалов на изготовление продукции

23. В обязанности начальника отдела главного технолога входят:

1) Контроль за работой ремонтных служб

2) Разработка технологических карт

3) Разработка норм расхода материалов на изготовление продукции

4) Разработка норм затрат труда на изготовление продукции

24. В обязанности начальника отдела технического контроля входят:

1) Проверка качества продукции

2) Разработка норм расхода материалов на изготовление продукции

3) Разработка технологических карт

25. В обязанности начальника планового отдела входят:

1) Проведение расчетов по взаимоотношениям с бюджетами всех уровней

2) Разработка ежедневных планов выпуска продукции

3) Разработка текущих планов производства продукции

1. На тип организации производства оказывают слияние следующие факторы:

1) Масштабность производства

2) Формы собственности

3) Уровень специализации

2. Единичное производство характеризуется следующим:

1) Многономенклатурностью выпускаемой продукции

2) Использованием большого количества специального оборудования

3) Высокой квалификацией работников

4) Значительной величиной незавершенного производства

3. Мелкосерийное производство характеризуется следующим:

1) Использованием большого числа специализированного оборудования

2) Основная масса рабочих имеет низкую квалификацию

3) Значительная доля незавершенного производства

4. Серийное производство характеризуется:

1) Специализацией рабочих мест

2) Преимущественной численностью рабочих высокой квалификации

3) Использованием большого универсального оборудования

4) Незначительной длительностью производственного цикла

5. Массовое производство характеризуется:

1) Большой долей специализированного оборудования

2) Применением труда рабочих невысокой квалификации

3) Большой длительностью производственного цикла

4) Небольшой номенклатурой выпускаемой продукции

6. На производственную структуру оказывают влияние следующие факторы:

1) Технологичность изделия

2) Уровень требований к качеству продукции

3) Форма собственности

4) Состав оборудования

7. Основные направления совершенствования производственной структуры следующие:

1) Укрупнение цехов

2) Обеспечение рационального соотношения между основными и вспомогательными цехами

3) Совершенствование форм собственности

4) Широкое внедрение стандартизации и унификации

8. Длительность производственного цикла наибольшая:

1) В серийном производстве

2) В массовом производстве

3) В единичном производстве

9. Длительность производственного цикла наименьшая:

1) В мелкосерийном производстве

2) В массовом производстве

3) В единичном производстве

10. О каких отраслях машиностроения длительность производственного цикла наибольшая:

1) Автомобильная

2) Судостроительная

3) Станкостроительная

4) Приборостроительная

11. В каких производствах длительность производственного цикла наименьшая:

1) Выпуск часов

2) Изготовление автомобилей

3) Изготовление станков

4) Изготовление паровых турбин

1. В состав основных фондах входят:

1) Здания производственных цехов

2) Складские помещения

3) Запасы материалов на складе

4) Детские сады

2. К основным производственным фондам относятся:

1) Здания производственных цехов

2) Здания жилого фонда

3) Машины и оборудование, служащие менее одного года

4) Транспортные средства

5) Сооружения

3. К основным непроизводственным фондам относятся:

1) Жилые дома

2) Помещения медсанчасти

3) Грузовой и легковой автотранспорт

4. В активную часть основных производственных фондов включаются:

1) Силовые машины и оборудование

2) Передаточные устройства

3) Рабочие машины и оборудование

4) Лабораторное и измерительное оборудование

5) Вычислительная техника

6) Прочие машины и оборудование

7) Сооружения

5. В состав пассивной части основных производственных фондов включаются:

1) Здания производственных цехов

2) Жилые здания

3) Сооружения

4) Передаточные устройства

5) Транспортные средства

6. Основные производственные фонды после окончания строительства оцениваются:

1) По восстановительной стоимости

2) По полной первоначальной стоимости

3) По остаточной стоимости

4) По ликвидационной стоимости

7. Для определения уровня использования основных производственных фондов применяются следующие показатели:

1) Прибыль

2) Рентабельность

3) Фондоотдача

4) Фондоемкость

8. На структуру основных фондов наибольшее влияние оказывают:

1) Характер выпускаемой продукции

2) Объем выпуска продукции

3) Форма собственности

4) Уровень механизации и автоматизации

9. Физический износ бывает следующих видов:

1) Частичный

2) Нормативный

3) Полный

10. Моральный износ основных фондов имеет важное значение для:

1) Зданий

2) Машин и оборудование

3) Сооружений

4) Транспортных средств

11. Имеются следующие виды морального износа:

1) В силу снижения издержек на изготовление продукции

2) В результате появления новой техники

3) В силу экономических факторов

4) В силу экологических факторов

5) Все ответы верны

12. Амортизация основных производственных фондов — это:

1) Процесс постепенного перенесения стоимости основных производственных фондов на создаваемый продукт

2) Расходы на содержание основных производственных фондов

3) Затраты на восстановление основных производственных фондов

4) Облагаемые налогом средства на воспроизводство основных производственных фондов

13. К расширенному воспроизводству основных фондов относятся:

1) Новое строительство

2) Реконструкция действующего предприятия

3) Капитальный ремонт

14. К простому воспроизводству основных фондов относятся:

1) Капитальный ремонт

2) Модернизация оборудования

3) Реконструкция действующих предприятий

15. В современных условиях хозяйствования для предприятия наиболее вероятно:

1) Модернизация оборудования

2) Строительство новых цехов

3) Реконструкция цехов

17. К показателям использования основных фондов относятся:

1) Коэффициент экстенсивного использования оборудования

2) Коэффициент интенсивного использования оборудования

3) Коэффициент сменности

4) Коэффициент использования материалов

19. К факторам увеличения времени работы оборудования относятся:

1) Сокращение внутрисменных простоев

2) Повышение качества ремонта

3) Своевременное обеспечение материалами

4) Сокращение коэффициента сменности

1. В состав оборотных средств предприятия входят:

1) Оборотные фонды и фонды обращения

2) Рабочие машины и оборудование

3) Транспортные средства

2. К оборотным производственным фондам относятся:

1) Топливо

2) Вспомогательные материалы

3) Тара и тарные материалы

4) Незавершенное производство

5) Готовая продукция

6) Средства в кассе

3. Оборотные производственные фонды состоят из следующих частей:

1) Производственные запасы

2) Готовая продукция

3) Товары в пути

4) Незавершенное производство

5) Расходы будущих периодов

4. В состав производственных запасов входят:

1) Сырье, основные материалы

2) Топливо

3) Электрическая и тепловая энергия

4) Запасы тары и тарных материалов

5. В состав незавершенного производства входят:

1) Материалы, находящиеся в обработке

2) Материалы переходящие из цеха в цех

3) Продукция, проверенная и принятая отделом технического контроля

6. В состав расходов будущих периодов входят:

1) Затраты на конструирование новых изделий

2) Расходы на испытание новых изделий

3) Расходы на запасные части для текущего ремонта

4) Запасы тары и тарных материалов

7. В состав фондов обращения входят:

1) Готовая продукция, прошедшая технический контроль

2) Готовая продукция, которая еще не прошла технический контроль

3) Расходы будущих периодов

4) Денежные средства в кассе

8. Материалоемкость продукции характеризуют следующие показатели:

1) Расход материалов на единицу продукции

2) Расходы на содержание и эксплуатацию оборудования в расчете на единицу продукции

3) Трудовые затраты на единицу продукции

9. К удельной материалоемкости относятся:

1) Расход материалов на единицу продукции

2) Расход материалов на единицу технической характеристики изделия

3) Расход материалов на выпуск партии товара10. К частным показателям удельной материалоемкости относятся:

1) Удельная металлоемкость

2) Удельная энергоемкость

3) Удельная трудоемкость

12. Экономическое значение экономии оборотных средств выражается в:

1) Снижении затрат материалов на изготовление единицы продукции

2) Сокращении загрязнения окружающей среды

3) Снижении себестоимости продукции

4) Улучшении использования пассивной части основных производственных фондов

13. К общим показателям расхода материалов на единицу продукции относятся:

1) Удельная материалоемкость

2) Удельная металлоемкость

3) Удельная энергоемкость

14. В норму расхода материалов на изготовление продукции включаются:

1) Количество материала перешедшего в готовое изделие

2) Отходы, неизбежные в силу технологии

3) Отходы, получившиеся по вине рабочего

15. В состав первичных материальных ресурсов включаются:

1) Сырье

2) Материалы

3) Тепловая и электрическая энергия

4) Используемые отходы производства

16. В состав вторичных материальных ресурсов входят:

1) Используемые отходы производства

2) Используемые отходы производственного потребления

3) Отработанный пар и горячая вода

17. В состав вторичных энергетических ресурсов входят:

1) Отработанный пар

2) Отработанная горячая вода

3) Электрическая энергия

4) Запасы топлива

18. Основными направлениями экономии топлива в электроэнергетике являются:

1) Обеспечение оптимального соотношения между тепловыми, атомными и гидростанциями

2) Исключение устаревших видов оборудования

3) Использование энергии солнца и ветра

19. Основными направлениями экономии металлов в машиностроении являются:

1) Применение заменителей

2) Совершенствование технологического процесса

3) Сокращение расхода энергоресурсов

20. Основными направлениями экономии древесины являются:

1) Применение пластмасс

2) Использование древесных отходов

3) Применение металлов

4) Обработка древесины специальными составами

21. Самым большим по объему образования вторичным материальным

ресурсом является:

1) Используемые отходы производства

2) Используемые отходы производственного потребления

3) Используемые отходы бытового потребления

22. Используемые отходы производства включают в себя:

1) Доменные и сталеплавильные шлаки

2) Изношенные автопокрышки

3) Амортизационный лом черных и цветных металлов

4) Отходы деревообработки

Правильный ответ: 1, 4

23. В состав используемых отходов производственного потребления входят:

1) Зола и шлаки тепловых электростанций

2) Бытовой мусор

3) Амортизационный лом черных и цветных металлов

24. К бытовым отходам относятся:

1) Бытовой мусор

2) Изношенные автопокрышки

3) Изношенные железобетонные изделия

25. Основными направлениями применения вторичных энергоресурсов являются:

1) Применение для получения тепла зимой и холода — летом

2) Использование в подсобных цехах предприятия

3) Передача на длительное расстояние сторонним организациям

1. Входят ли в состав производственных кадров предприятия следующие работники:

1) Рабочие

2) Руководители

3) Работники медсанчасти

4) Специалисты

2. Входят ли в состав рабочих следующие работники:

1) Основные рабочие

2) Вспомогательные рабочие

3) Помощники мастеров

3. Входят ли в состав специалистов следующие работники

1) Лица с высшим образованием, имеющие самостоятельный участок работы

2) Мастера

3) Заместители начальников отделов и служб

4. Входят ли в состав руководителей на предприятии:

1) Специалисты

2) Мастера

3) Руководители отделов

4) Заместитель директора

5. Входят ли в состав дирекции предприятия следующие работники:

1) Заместитель директора по производству

2) Заместитель директора по кадрам и социальным вопросам

3) Начальник ремонтной службы предприятия

4) Руководитель отдела главного технолога

6. В систему управления персоналом входит следующие действия:

1) Обеспечение безопасности труда

2) Учет кадров

3) Подготовка, переподготовка, повышение квалификации работников

4) Материальное стимулирование работников

7. Должностная инструкция составляется для:

1) Основных рабочих

2) Работников аппарата управления цехом

3) Работников аппарата управления предприятием

8. На предприятии существуют следующие виды обучения работников:

1) На рабочем месте

2) Без отрыва от производства в специализированных учреждениях

3) В системе Академии наук

9. Повышение квалификации управленческий персонал проходит на:

1) Самом предприятии

2) В системе Академии государственной службы

3) На специальных курсах за счет предприятия

1. В организацию труда коллектива предприятия не включаются:

1) Распределение обязанностей среды работников

2) Стимулирование труда

3) Совершенствование технологического процесса

4) Совершенствование организации труда

2. В научные принципы организации труда не входят:

1) Рациональный подбор работников

2) Внедрение новых технологий

3) Улучшение обслуживания рабочих мест

4) Совершенствование нормирования труда

3. Показателями эффективной организации труда не являются:

1) Рост производительности труда

2) Снижение отходов в результате внедрения новых технологий

3) Удовлетворение условиями труда

4) Удовлетворение от привлекательности труда

4. Вопросами нормирования труда на предприятии занимается:

1) Отдел (группа) нормирования в составе отдела главного технолога

2) Группа нормирования в составе отдела труда и заработной платы

5. Трудоемкость продукции определяется:

1) Затратами рабочего времени на изготовление продукции

2) Общими затратами на изготовление продукции

6. В полную трудоемкость продукции включаются:

1) Затраты труда основных и вспомогательных рабочих

2) Затраты труда на управление производством

3) Затраты труда работников непроизводственной сферы предприятия

7. В резервы повышения производительности труда входит:

1) Повышение технического уровня производства

2) Улучшение организации производства

3) Структурные изменения в производстве

4) Изменение фирмы собственности

8. В сдельную форму оплаты труда не входят:

1) Прямая сдельная

2) Сдельно-премиальная

3) Сдельно-прогрессивная

4) Аккордная

5) Контрактная

9. В повременную форму оплаты труда не входят:

1) Простая повременная

2) Повременно-премиальная

3) Бестарифная

10. В бестарифную систему оплаты труда входят:

1) Контрактная

2) Аккордная

11. Аккордная форма оплаты труда характеризуется:

1) Наращиванием количества изготовляемой продукции

2) Улучшение качества продукции

3) Экономией времени при выполнении задания

4) Ростом производительности труда

5) Улучшением использования основных фондов

12. Тарифная система оплаты труда рабочих включает:

1) Тарифные ставки и тарифные сетки

2) Тарифные сетки и тарифно-квалификационный справочник

3) Тарифные ставки, тарифные сетки. Тарифно-квалификационный справочник, районный справочник

13. Сдельная форма оплаты труда рабочих эффективна в случае:

1) Заинтересованности руководства в увеличении выпуска продукции

2) Организации сбора деталей и узлов в готовую продукцию на конвейере

14. Повременная форма оплаты труда рабочих эффективна в случае:

1) Стимулирования работников за увеличение выпуска продукции

2) Организации жесткого регламентированного во времени процесса производства

15. Должностные оклады устанавливаются для:

1) Рабочих основного производства

2) Специалистов

3) Начальников цехов

К какому виду организаций относят фонды, учреждения, ассоциации, общественные и религиозные организации, потребительские кооперативы:

А) государственные организации;

Б) крупные организации;

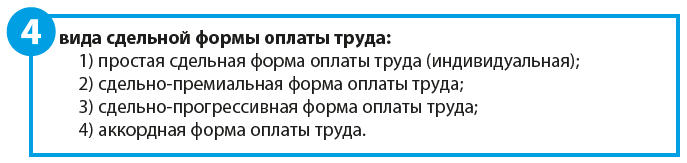

Какие есть виды сдельной формы оплаты труда?

В каких случаях выгодно применять сдельную форму оплаты труда?

Как внедрить в компании сдельную форму оплаты труда?

Как рассчитать сдельный заработок работника?

Заработная плата для работников — наиболее мотивационный «локомотив» для выполнения поставленных руководством задач быстро и качественно. И очень важно правильно выбрать систему оплаты труда.

Например, если для производственных рабочих установить должностной оклад (т. е. использовать повременную систему оплаты труда), потеряется мотивационная составляющая: работнику нет смысла работать усердно, если в любом случае, на 100 % отработав рабочее время, он получит свой оклад (исключение — применение системы премирования).

Совсем другое дело — сдельная форма оплаты труда, которая учитывает как количественные, так и качественные показатели результатов труда. При сдельной форме оплаты труда заработная плата работника зависит от количества выпущенной продукции (выполненной работы или оказанной услуги) и рассчитывается по утвержденным внутри предприятия сдельным расценкам за единицу выпущенной продукции (работы или услуги).

Какие есть виды сдельной формы оплаты труда?

Сдельная форма оплаты труда подразделяется на индивидуальную и коллективную.

При индивидуальной системе оплаты труда заработная плата начисляется каждому рабочему за фактически выполненный объем работы.

Если применяется коллективная форма оплаты труда, индивидуальная заработная плата зависит от объема работ, выполненных всем коллективом (бригадой).

Простая сдельная форма оплаты труда (индивидуальная) основывается на тарифной системе, созданной на основе тарифных ставок, тарифной сетки, Единого тарифно-квалификационного справочника работ и профессий (ЕТКС), Единого квалификационного справочника должностей руководителей, специалистов и других служащих (ЕКС), профессиональных стандартов.

Простая сдельная форма оплаты труда (коллективная) аналогична индивидуальной. Основное отличие в том, что работники объединяются в бригады для более эффективного выполнения работ. Объем работ и оплата труда распределяется на весь коллектив бригады.

В бригаде, несмотря на то что это коллективный труд, большое значение имеет индивидуальный вклад в общее дело. Но как его оценить, если нет индивидуального учета выполненных каждым рабочим работ?

Как правило, общий сдельный заработок бригады распределяют между его членами на совете бригады в соответствии с объемами и качеством работы каждого рабочего. Обычно при таком распределении используют коэффициент трудового участия (КТУ) или коэффициент трудового вклада (КТВ), которые позволяют учитывать личный вклад каждого рабочего при коллективной форме организации труда.

На что обращает внимание совет бригады при распределении сдельного заработка между членами бригады:

• на разрядность выполняемых работ;

• освоение новых видов работ, обучение другим специальностям;

• совмещение профессий, расширение зоны обслуживания;

• количество брака;

• качество выполняемой работы;

• потери рабочего времени;

• скорость выполнения работы;

• соблюдение трудовой дисциплины, внутреннего трудового распорядка и т. д.

К сведению

Совет бригады и его состав устанавливаются приказом или распоряжением руководителя предприятия. В состав совета избирают наиболее авторитетных и квалифицированных работников бригады. Возглавляет совет бригадир — самый авторитетный и высококвалифицированный представитель бригады.

Бригадир организовывает работу бригады, обеспечивает выполнение производственного плана (часто это показатель для начисления премии), работает в тесном взаимодействии с советом бригады.

При коллективном бригадном труде работники одной бригады заинтересованы в выполнении большого количества работы с соответствующим качеством, а весь заработанный объем заработный платы они делят на всех, за исключением:

• доплат за работу в условиях, отклоняющихся от нормальных (работа в ночное время, сверхурочная работа, работа во вредных и тяжелых условиях труда, работа в выходные и праздничные часы, бригадирские надбавки и т. д.);

• надбавок за стаж работы на данном предприятии, классность, мастерство и т. д.;

• выплат по листам нетрудоспособности, пособий по беременности и родам и иных индивидуальных выплат.

Сдельно-премиальная форма оплаты труда отличается от простой сдельной формы оплаты труда тем, что помимо заработной платы по сдельным расценкам работнику начисляется еще и премия за выполнение определенных показателей (например, уменьшение брака, значительный рост выработки и т. д.), что дополнительно стимулирует работников лучше, быстрее и качественнее выполнять работу.

При сдельно-прогрессивной форме оплаты труда установленная норма выработки оплачивается по стандартному фиксированному тарифу, а все, что сверх нормы, — по повышенному тарифу. Это мотивирует рабочих повышать производительность труда.

При аккордной системе оплаты труда оплачивается определенный комплекс работ, а не отдельная деталь или операция. Как правило, формируется аккордное задание, которое включает в себе полный перечень работ, которые необходимо выполнить.

К сведению

В случае если выполняться весь комплекс работ будет в долгосрочный период, может начисляться аванс. Во всех остальных случаях оплата осуществляется только после выполнения всех работ (комплекса работ) по аккордному заданию.

Данная форма оплаты труда распространена в строительных и ремонтных организациях.

Аккордное задание выдается не на одного человека, а на всю бригаду, поэтому, аналогично простой бригадной форме оплаты труда, здесь можно применять коэффициент трудового участия для распределения полученного на бригаду заработка или, например, распределять его соразмерно отработанному времени.

В каких случаях выгодно применять сдельную систему оплату труда?

Сдельную систему оплату труда целесообразно применять, если можно дать количественную оценку выполненным работам, оказанным услугам, выпущенной продукции и т. д. (например, по трудоемкости выполнения операции или за каждую выпущенную деталь) и необходимо мотивировать сотрудников компании повысить производительность труда.

Как мы уже писали, сдельная форма оплаты труда чаще всего применяется при оплате труда производственных рабочих, точнее, основных производственных рабочих, от которых непосредственно зависит количество выпускаемой продукции. Это обусловлено в первую очередь зависимостью заработной платы работников от количества и качества выпущенной продукции: чем больше продукции выпустило предприятие (изготовила бригада или конкретный работник), тем выше уровень заработной платы.

Благодаря такой зависимости мотивация у производственных работников намного выше — в их интересах работать интенсивнее, чтобы получить высокую оплату за свой труд.

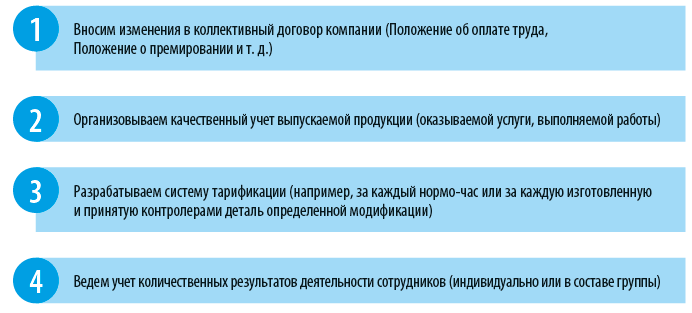

Что нужно сделать, чтобы внедрить на предприятии сдельную систему оплаты труда?

Предлагаем алгоритм внедрения на предприятии сдельную систему оплаты труда:

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 10, 2020.

Татьяна Гежа,

главный эксперт-консультант Управления обучения клиентов ООО «ТЛС-ПРАВО»

В Трудовом кодексе РФ встречается упоминание двух форм оплаты труда: повременной и сдельной.

В чем их главные отличия и можно ли установить систему оплаты труда произвольно?

В соответствии со ст. 129 ТК РФ заработная плата — это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты). Заработная плата на основании ст. 135 ТК РФ устанавливается работнику трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда.

При этом трудовым законодательством системы оплаты труда не регламентированы.

Но той же ст. 135 определено, что системы оплаты труда устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Две системы оплаты труда

Повременная форма оплаты труда — оплата труда определяется фактически отработанным временем и величиной тарифной ставки или оклада.

Повременная форма оплаты труда, как правило, бывает двух видов.

• Простая повременная. Работнику устанавливается оклад или тарифная ставка за конкретную норму рабочего времени. Например: оклад за нормальную продолжительность рабочего времени, месячную норму, устанавливается работнику в размере 30 000 руб.

Работником отработано в ноябре 2017 года 15 дней. Итого работник получит: 30 000 / 21 раб. день (месячная норма для нормальной продолжительности) х 15 = 21 429 руб.

• Премиальная повременная. Работнику устанавливается оклад за месячную норму рабочего времени в размере 30 000 руб. + премиальная часть в размере 10% от каждой заключенной сделки. В ноябре 2017 года работник отработал полную месячную норму —

21 рабочий день и заключил две сделки на 15 000 руб. и 75 000 руб. Заработная плата работника за ноябрь 2017 года составит: 30 000 руб. + 15 000 руб. + 7500 руб. Итого: 52 500 руб.

Сдельная форма оплаты труда — оплата труда за объем выполненной продукции (оказанных услуг).

Сдельную форму оплаты труда также можно разделить на несколько видов.

• Прямая сдельная. Работнику устанавливается сдельная расценка 500 руб. за изготовленную деталь. В ноябре 2017 года работником было изготовлено 124 детали. Итого заработная плата составила: 124 х 500 руб. = 62 000 руб.

• Сдельно-премиальная. Работнику устанавливается сдельная расценка 500 руб. за изготовленную деталь при достижении плана в 120 деталей в месяц + при перевыполнении данного плана 20% от достигнутых показателей. Например: работник изготовил за ноябрь 2017 года 150 деталей.

Заработная плата составит: 150 х 500 руб. + 20% от стоимости выполненных 30 деталей сверх плана. Итого: (150 х 500) + 20% от (30 х 500) = 75 000 + 3 000 = 78 000 руб.

• Сдельно-прогрессивная. Работнику устанавливается сдельная расценка 500 руб. за изготовленную деталь при достижении плана в 120 деталей в месяц. При выполнении деталей сверх плана работнику устанавливается сдельная расценка 650 руб. за деталь. Например: работник изготовил за ноябрь 2017 года 150 деталей. Итого заработная плата составляет: 120 х 500 + 30 х 650 = 79 500 руб.

• Сдельно-регрессивная. Применяется в тех случаях, когда нецелесообразно наращивать объемы производства сверх установленного плана, допустим, в связи с невозможностью быстро реализовать сверхплановую продукцию.

• Косвенно-сдельная. Как правило, устанавливается для вспомогательных рабочих, которые заняты ремонтом и наладкой оборудования, другими видами обслуживания основных рабочих. Обычно заработок вспомогательного рабочего устанавливается как процент от зарплаты основных рабочих.

• Аккордная (сдельный аккорд). Как правило, при этой системе размер оплаты устанавливается не за отдельную единицу продукции, а, например, за определенный объем работ.

Каждая из этих систем может быть как индивидуальной, так и коллективной (бригадной) в зависимости от того, как определяется заработок рабочего, по индивидуальным или групповым показателям.

В каких видах деятельности лучше всего использовать сдельную форму оплаты труда?

Сегодня многие организации вместо повременной выбирают сдельную оплату труда.

Как правило, это происходит в тех видах деятельности, в которых работодатель заинтересован в повышении производительности труда. Да и работнику выгодней выработать больше продукции, и получить за это большую заработную плату.

Как правило, сдельная форма оплаты применяется там, где есть возможность устанавливать нормы выработки, времени выполнения производственных заданий и в конечном итоге фиксировать количественные показатели результата труда.

Не для всех работников возможно установление сдельной формы оплаты труда. Нельзя установить сдельную форму оплаты, например, для работников административно-хозяйственного аппарата, бухгалтеров или тех же кадровиков, где невозможно установить и посчитать какие-либо конкретные показатели.

На практике именно со сдельной формой оплаты труда чаще возникает много вопросов.

Какую систему оплаты труда выгодней использовать при суммированном учете рабочего времени?

Конечно же, выбор системы оплаты труда — прерогатива работодателя.

Однако если в компании установлена повременная система оплаты труда и суммированный учет рабочего времени с учетным периодом более длительным, чем месяц, то логичней установить почасовую повременную систему оплаты труда.

Сколько часов по графику работы в этом месяце работник отработал, столько и получит.

Но при этом необходимо помнить, что графики работы составляются исходя из установленной нормы рабочего времени за учетный период, чтобы по итогам учетного периода у работника по графику не было переработок или недоработок. Доплата до минимального размера заработной платы при сдельно-премиальной оплате труда

В соответствии с ч. 3 ст. 133 ТК РФ месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда.

Работодатель, утверждая сдельно-премиальную форму оплаты труда, должен рассчитать расценки таким образом, чтобы при отработке нормы рабочего времени и выработке нормы продукции заработная плата работника была не ниже минимального размера оплаты труда по региону.

При невыполнении норм труда, неисполнении трудовых (должностных) обязанностей по вине работника оплата нормируемой части заработной платы производится согласно с объемом выполненной работы в соответствии с ч. 3 ст. 155 ТК РФ и доплачивать в этом случае до МРОТ не нужно.

Выходной или праздничный день при сдельной форме оплаты труда

Как правило, оплата труда сдельщиков зависит от объема выполненной ими работы (ч. 2 ст. 150 ТК РФ). И если в этом месяце есть нерабочие праздничные дни, сдельщики в эти дни не могут трудиться. Значит, в таком случае они лишаются части заработной платы.

Поэтому если сдельщики не привлекались к работе в выходные или праздничные дни, то в соответствии с ч. 3 ст. 112 ТК РФ им положено дополнительное вознаграждение.

Размер и порядок выплаты указанного вознаграждения определяются коллективным договором, соглашениями, локальным нормативным актом, принимаемым с учетом мнения выборного органа первичной профсоюзной организации, трудовым договором. Суммы расходов на выплату дополнительного вознаграждения за нерабочие праздничные дни относятся к расходам на оплату труда в полном размере.

Отсутствие локального акта, которым определяется порядок выплаты дополнительного вознаграждения, может быть признано инспектором по труду нарушением трудового законодательства в соответствии с ч. 1 ст. 5.21 КоАП РФ.

Размер вознаграждения определяется работодателем и может быть установлен:

• либо в фиксированной сумме;

• либо рассчитываться исходя из среднего заработка, нормы выработки и средней расценки, МРОТ.

Пример

У работника прямая сдельная оплата труда. Работнику на июнь 2017 года по режиму 8-ми часового рабочего дня пятидневной рабочей недели установлен план в 1 деталь за час стоимостью 300 руб. за деталь. За день работник должен изготовить 8 деталей.

12 июня у работника выходной день по графику, он же праздничный день. Если работник не привлекался к работе в этот день, работодатель должен ему выплатить за этот день вознаграждение.

Например, в соответствии с положением об оплате труда доплата за такие дни производится исходя из размера оплаты труда за выполнение норм выработки.

Стоимость вознаграждения в таком случае составит: 8 деталей в день x 300 руб. = 2 400 руб.

Если же у работника сменный график работы и суммированный учет, то этот день может оказаться для него рабочим по его графику.

В этом случае дополнительное вознаграждение работнику не полагается,но в соответствии со ст. 153 ТК РФ работа в выходной или нерабочий праздничный день сдельщикам оплачивается не менее чем по двойным сдельным расценкам.

И так как этот день является для работника рабочим по графику, то ему полагается повышенная оплата.

Права на предоставление другого дня отдыха в данном случае он не имеет, поскольку работа осуществлялась в пределах месячной нормы рабочего времени («Рекомендации Федеральной службы по труду и занятости по вопросам соблюдения норм трудового законодательства, регулирующих порядок предоставления работникам нерабочих праздничных дней»).

Региональные праздники (нерабочие выходные дни)

В ст. 153 ТК РФ не указано, что оплата в двойном размере производится только за праздничные дни в соответствии со ст. 112 ТК РФ.

Ведь в субъектах РФ существуют еще и свои национальные праздники. Так, например, в соответствии со ст. 1 Закона Республики Татарстан от 19.02.1992 № 1448-XII «О праздничных днях и памятных датах Республики Татарстан» в Республике Татарстан устанавливаются следующие нерабочие праздничные дни:

— День Республики Татарстан — 30 августа;

— День Конституции Республики Татарстан — 6 ноября;

— Ураза-байрам;

— Курбан-байрам.

Поэтому если работник-сдельщик в этот день работает по своему графику работы, ему полагается двойная оплата нормы выработки. Если же этот день он не работает, ему положено дополнительное вознаграждение.

При этом также нужно помнить, что по общему правилу, определенному ч. 1 ст. 95 ТК РФ, продолжительность рабочего дня или смены, непосредственно предшествующих нерабочему праздничному дню, в отношении национальных праздников в том числе, уменьшается на один час.

Выплата заработной платы сдельщику за первую половину месяца

По мнению Минтруда РФ, изложенному в Письме Минтруда России от от 10.08.2017 № 14-1/В-725, работник имеет право на получение заработной платы за первую половину месяца пропорционально отработанному времени.

При определении размера выплаты заработной платы за первую половину месяца необходимо учитывать оклад (тарифную ставку) работника за отработанное время, а также надбавки за отработанное время, расчет которых не зависит от оценки итогов работы за месяц в целом, а также от выполнения месячной нормы рабочего времени и норм труда (трудовых обязанностей) (например, компенсационная выплата за работу в ночное время в соответствии со ст. 154 ТК РФ, надбавки за совмещение должностей, за профессиональное мастерство, за стаж работы и другие).

Что касается выплат стимулирующего характера, начисляемых по результатам выполнения показателей эффективности (оценка которых осуществляется по итогам работы за месяц), а также выплат компенсационного характера, расчет которых зависит от выполнения месячной нормы рабочего времени и возможен только по окончании месяца (например, за сверхурочную работу, за работу в выходные и нерабочие праздничные дни в соответствии со ст. ст. 152, 153 ТК РФ), осуществление указанных выплат производится при окончательном расчете и выплате заработной платы за месяц.

Уменьшение размера заработной платы за первую половину месяца при начислении может быть рассмотрено как дискриминация в сфере труда, ухудшение трудовых прав работников.

На основании этого Письма можно сделать вывод о том, что если за первую половину месяца возможно рассчитать заработную плату исходя из отработанной работником нормы рабочего времени и выполненной нормы продукции, то за первую половину месяца работнику нужно выплатить заработную плату по факту, а не так называемый аванс.

Пример

У работника прямая сдельная оплата труда. Работнику на ноябрь 2017 года по режиму восьмичасового рабочего дня пятидневной рабочей недели установлен план в 1 деталь за час стоимостью 300 руб. за деталь.

За день работник должен изготовить 8 деталей. В первую половину ноября работником отработано 10 рабочих дней и произведено 80 деталей. В соответствии с Правилами внутреннего трудового распорядка днями выплаты заработной платы в организации являются 20-е число текущего месяца и 5-е число месяца следующего за расчетным.

Значит, 20-го числа работник должен получить 24 000 руб.

Установление системы оплаты труда (повременная + сдельная)

На практике часто возникает вопрос, а возможно ли установить такую систему оплаты труда, при которой заработная плата работника будет состоять из повременной оплаты труда (часовая тарифная ставка) и сдельной части (например, за объем выполненных работ)?

Установление такой системы оплаты труда само по себе не является нарушением трудового законодательства (см: решение Солнцевского районного суда г. Москвы от 13.10.2014 по делу № 2-2446/2014).

Так, в рассматриваемом решении было признано допустимым установление такой системы оплаты труда.

Согласно разделу 7 «Порейсовая оплата труда» Положения об оплате труда членов летного и кабинного экипажа воздушных судов транспортной авиации ОАО «Авиакомпания «ЮТэйр»», утвержденного приказом генерального директора № от ДД.ММ.ГГГГ., оплата труда членов летного и кабинного экипажей состоит из двух частей: повременной (окладной) и сдельной (оплата членов летного и кабинного экипажей за выполнение летной работы).

В свою очередь, сдельная (порейсовая оплата труда членов летного и кабинного экипажей) состоит из двух частей: оплаты труда за время полета днем (постоянная часть) и доплаты за время полета ночью (переменная часть).

Исходя из вышеизложенного можно сделать вывод, что установление системы оплаты труда — право работодателя. И только сам работодатель может решить, какая система ему подходит лучше всего.

Об изменении формы оплаты труда (с окладной на сдельную форму) в целях повышения эффективности производства и материальной заинтересованности работников

Распечатать

Вопросы:

Можно ли

изменять форму оплаты труда (с окладной на сдельную форму) в соответствии со

ст. 74 ТК РФ, в целях повышения эффективности производства, материальной

заинтересованности работников, стимулирования работников к повышению

производительности труда?

Относятся ли

данные причины к изменению организационных условий труда в смысле ст. 74 ТК РФ?

Ответ юриста

При

проведении мероприятий по изменению организационных или технологических условий

труда, если они могут повлечь изменение определенных сторонами условий

трудового договора, работодателю следует соблюдать правила, предусмотренные ст.

74 ТК РФ.

Примерный

перечень причин, позволяющих работодателю принять соответствующее решение об

изменении условий трудового договора, дан в ч. 1 ст. 74 ТК РФ и п. 21

Постановления Пленума Верховного Суда РФ от 17.03.2004 N 2 «О применении

судами Российской Федерации Трудового кодекса Российской Федерации».

К числу

организационных изменений могут быть отнесены:

— изменения в

структуре управления организации;

— внедрение

форм организации труда (бригадные, арендные, подрядные и др.);

— изменение

режимов труда и отдыха;

— введение,

замена и пересмотр норм труда;

— изменения в

организационной структуре предприятия с перераспределением нагрузки на

подразделения или на конкретные должности и как следствие изменение систем оплаты

труда.

В число

технологических изменений условий труда могут входить:

— внедрение

новых технологий производства;

— внедрение

новых станков, агрегатов, механизмов;

—

усовершенствование рабочих мест;

— разработка

новых видов продукции;

— введение

новых или изменение технических регламентов.

Данный

перечень является открытым и носит оценочный характер. Для изменения условий

трудового договора могут существовать и другие причины, но, по всей видимости,

они должны быть, во-первых, аналогичными названным и, во-вторых, столь же

значимыми. Следует учитывать, что снижение продаж и ухудшение финансового

положения организации не рассматриваются судами в качестве причин, позволяющих

работодателю в соответствии со ст. 74 ТК РФ изменить условия трудового

договора. Суды указывают, что подобные обстоятельства не свидетельствуют об

изменениях организационных и технологических условий труда (см. Определение

Московского областного суда от 14.09.2010 по делу N 33-17729, Обзор

кассационной практики Верховного суда Республики Коми по гражданским делам за

май 2009 г.).

Важно

отметить, что конкретные те или иные организационные и технологические

изменения должны быть подтверждены документально.

Путеводитель

по кадровым вопросам. Как изменить существенные условия трудового договора

{КонсультантПлюс}

ТК РФ не дает

четкого определения, какие действия работодателя относятся к организационным

изменениям условий труда. Однако на основе данного примерного перечня вполне

можно сделать вывод о том, что в законе речь идет об обстоятельствах, которые

приводят к столь существенным изменениям в организации труда работников или

технологии самого производственного процесса, что прежние определенные

сторонами условия трудовых договоров объективно уже не могут быть сохранены.

По нашему

мнению, в данном случае речь может идти об организационных изменениях условий

труда, а именно об изменениях в организации системы оплаты труда у работодателя

в целом.

Согласно ст.

135 ТК РФ заработная плата работнику устанавливается трудовым договором в

соответствии с действующими у данного работодателя системами оплаты труда.

Поэтому при

изменении системы оплаты труда в организации условия трудовых договоров в части

заработной платы не могут быть сохранены.

Таким

образом, по нашему мнению, вводить новую систему оплаты труда следует,

руководствуясь ст. 74 ТК РФ, на основании приказа работодателя с уведомлением

работников не позднее чем за два месяца.

При отказе

работника от продолжения работы в новых условиях и несогласии с переводом на

вакантную должность (либо при отсутствии вакансий) трудовой договор с ним

прекращается по п. 7 ч. 1 ст. 77 ТК РФ.

Следует

помнить: увольнение работника в соответствии с п. 7 ч. 1 ст. 77 ТК РФ в случае

нарушения работодателем процедуры уведомления работника о предстоящих

изменениях определенных сторонами условий трудового договора, а также

неподтверждения того, что работодатель предлагал работнику вакантные должности

(работу), является основанием для восстановления последнего на работе

(Определение Санкт-Петербургского городского суда от 07.09.2009 N 11899).

{Вопрос: В

целях стимулирования работников на достижение лучших результатов в работе

руководством организации принято решение об изменении существующей системы

оплаты труда — снижении окладной и увеличении премиальной частей заработной

платы. При этом ежемесячный размер заработной платы, исчисленный по новой

системе оплаты труда, должен быть выше, чем было раньше, но только при условии

достижения установленных показателей премирования. Можно ли такое изменение

оплаты труда работников считать организационными изменениями труда? Является ли

это основанием для изменения условий трудового договора в порядке,

предусмотренном ст. 74 ТК РФ? (Консультация эксперта, 2012) {КонсультантПлюс}}

Подборка документов:

Статья: Смена

систем оплаты труда и споры сторон в суде (Казакова С.) («Трудовое

право», 2018, N 3) {КонсультантПлюс}

Статья:

Система оплаты труда всегда актуальна (Карнышева Е., Фирсова К.)

(«Трудовое право», 2018, N 3) {КонсультантПлюс}

Готовое

решение: Как организации перейти на новую систему оплаты труда

(КонсультантПлюс, 2018) {КонсультантПлюс}

Разъяснение дано в рамках услуг «ЛИНИИ

КОНСУЛЬТАЦИЙ» консультантом по правовым вопросам ООО НТВП «Кедр-Консультант»

Макшаковым Игорем Борисовичем, октябрь 2018 г.

При подготовке ответа использована СПС

КонсультантПлюс.

Данное разъяснение не является официальным и

не влечет правовых последствий, предоставлено в соответствии с Регламентом

ЛИНИИ КОНСУЛЬТАЦИЙ (www.ntvpkedr.ru).

01.01.70

Сдельная и повременная форма оплаты труда: преимущества и недостатки

Рассмотрим проблему, существующую с тех пор, как появился наемный труд: каким образом лучше его оплачивать.

Основные, традиционные формы заработной платы — повременная и сдельная. Многочисленные системы оплаты основаны на этих двух формах оплаты или их комбинациях. В разные периоды развития индустриальной цивилизации преобладала то одна, то другая форма.

Заработная плата выполняет различные функции, которые могут быть реализованы с разной степенью эффективности системами, основанными на сдельной или повременной оплате труда. Кроме того, следует различать, для кого лучше та или иная форма заработной платы: для работника или для работодателя. Их интересы могут совпасть в одних ситуациях и оказаться противоположными — в других. Интересы работника в первую очередь реализует воспроизводственная, а работодателя — стимулирующая функция заработной платы.

Какая из двух форм оплаты труда лучше, эффективнее в условиях современной рыночной экономики? Эволюция форм и систем оплаты труда за рубежом отражает длительный поиск баланса интересов нанимателей и работников, объединенных или не объединенных в профсоюзы.

Сдельная форма оплаты труда

На первый взгляд, сдельная форма оплаты труда наиболее полно отвечает интересам и работника, и работодателя, поскольку величина заработка зависит от объема сделанной (проданной) продукции или оказанных услуг, от результатов труда и его продуктивности. Прямую зависимость между результатами работы и величиной вознаграждения действительно следует отнести к достоинствам сдельной оплаты труда. Интересы нанимателя успешно реализуются, поскольку работник заинтересован в увеличении выработки и в этом отношении его не нужно контролировать. Если работник по тем или иным причинам снизит выработку или производительность, он же и понесет в первую очередь потери. Следовательно, его риск выше, чем риск нанимателя. Если учесть, что сдельная оплата привлекает работников, согласных работать усердно и интенсивно, то это может восприниматься как своего рода рыночный сигнал работодателю о желании работать производительно, что немаловажно в условиях неполной и асимметричной информации.

Для работника преимущества сдельной оплаты связаны с тем, что у него есть реальная возможность увеличить свой заработок путем выполнения большего объема работ, роста производительности труда. Кроме того, в некоторых случаях работу при сдельной оплате может получить практически любой работник, независимо от его репутации, состояния здоровья, подчас — наличия документов (например, на уборке урожая, разгрузке вагонов и т. п.). Риск нанимателя в подобных случаях невелик: работник получает в руки корзину (короб, мешок и т. п.), а далее — «как потопаешь — так и полопаешь».

При сдельной оплате полезность работника зависит от его способностей. Эмпирические исследования американских экономистов показали, что производительность работников со сдельной оплатой труда выше, чем с повременной. Так, на предприятиях обувной и швейной промышленности заработок рабочих при использовании сдельной системы выше на 14–16%, чем при использовании повременной, а в автомобильной промышленности — на 20–50%.

В отдельных сферах производства использование сдельной заработной платы эффективнее повременной, поскольку мотивирует работника к увеличению производительности. Сдельная оплата труда за рубежом до сих пор успешно применяется в кожевенной, сталелитейной, мебельной и других отраслях легкой промышленности.

Почему же с середины XX в. в большинстве развитых стран доля рабочих-сдельщиков начинает стремительно снижаться? В США за 1950–70-е годы их доля уменьшилась с 70 до 30%; во Франции за 15 лет (начиная с начала 60-х) она упала с 40 до 15%; в 90-е годы в среднем 70–80% работников в развитых странах получают повременную заработную плату, в США их доля достигла 86%.

Дело в том, что сдельная оплата связана с целым рядом недостатков и порождает немало проблем — как для работников, так и для работодателей:

Нанимателю бывает сложно учесть факторы, не зависящие от работника, но влияющие на выработку (болезнь, поломка оборудования, перебои со снабжением, погодные условия и т. п.). Если заработок не будет зависеть от результатов, то он едва ли захочет особенно усердствовать. Следует иметь в виду, что рост выработки рабочих-сдельщиков обусловлен не только их собственными усилиями, повышением квалификации и развитием своих способностей. Он определяется всей совокупностью факторов эффективного функционирования данного рабочего места — его технической, организационной, экономической подготовкой. В результатах работы сдельщиков воплощается труд инженеров, вспомогательных рабочих и многих других специалистов предприятия.

Существует также проблема соотношения усилий работника с целями работодателя. Не все аспекты трудовой деятельности поддаются наблюдению или измерению. Как измерить, например, добросовестность, вежливость, дружелюбие, хорошие манеры, преданность интересам фирмы? Установление любых критериев оценки работы может привести к тому, что работник будет стремиться улучшить именно те показатели своей работы, которые этим критериям соответствуют, игнорируя иные аспекты трудовой деятельности, не измеряемые количественно.

Серьезным недостатком сдельной оплаты для работодателя является опасность того, что в погоне за количеством продукции работники не станут уделять внимание ее качеству. Затраты на контроль качества продукции (услуг) могут свести на нет экономию на других формах контроля.

Сдельная система оплаты труда увязывает заработок работника с его индивидуальными результатами, оставляя без внимания работу отдела, подразделения или организации в целом, что отрицательно сказывается на коллективной мотивации и групповой работе. Происходит ослабление чувства сопричастности и принадлежности к коллективу. Сдельщику не слишком важны успехи коллег по работе и общие результаты деятельности фирмы. У него нет стимулов к достижению результатов в долгосрочном периоде, важно, сколько он заработал сейчас. Одним из последствий этого является высокая текучесть кадров.

Нередко возникают проблемы с правильным использованием техники. Излишняя спешка работников приводит к поломкам оборудования, нарушению норм техники безопасности, росту травматизма, перерасходу сырья и материалов. Некоторые фирмы за рубежом даже требуют от сдельщиков использования в работе собственного инструмента или машин.

Очень непросто установить обоснованные нормы выработки, особенно при их пересмотре в период внедрения нового оборудования. Это особенно актуально для отраслей с частой сменой продукции и технологии. Необходимы специалисты-нормировщики, документальное оформление изменений и т. п.

При одной и той же годовой сумме заработка работникам предпочтительнее повременная оплата. Большинство из них, испытывая естественную неприязнь к риску и имея финансовые обязательства, связанные с регулярными затратами (плата за квартиру, покупка продуктов питания и т. п.), предпочтут большую определенность заработка. Значит, переход на сдельную оплату потребует выравнивающих различий в оплате, которые компенсируют беспокойство работников по поводу возможных колебаний в их заработке, что принесет нанимателю дополнительные расходы. Кстати, это также объясняет, почему заработки сдельщиков выше, чем повременщиков.

При использовании сдельной системы оплаты работники нередко сталкиваются с так называемым «эффектом храповика» (ratchet effect). Он заключается в следующем. Работник производит продукции больше, чем предполагала фирма. Менеджер связывает это с тем, что работа не слишком тяжелая и, следовательно, заработная плата слишком высока. Поэтому возникает высокая вероятность, что ставка заработной платы понизится.

При сдельной оплате труда непросто измерять индивидуальный выпуск. Если количественные аспекты работы могут измеряться объективно, то качественные часто требуют субъективных оценок. Если только часть функций, выполняемых работником, поддается объективному измерению, то неизмеряемые обязанности будут им игнорироваться. Но как измерить индивидуальный выпуск сборщика на конвейере? Здесь уместнее групповые стимулы.

В этой связи надо заметить, что наряду с индивидуальными видами сдельной оплаты труда (самые распространенные из них — поштучная оплата и выплата комиссионных продавцам) за рубежом все более широко используются групповое стимулирование и различные системы участия в прибылях — с упором на вознаграждение групп, а не отдельных работников. Групповая сдельная оплата позволяет теснее увязать интересы работника и работодателя, связав сумму коллективного заработка с результатами деятельности фирмы. Основная проблема при этом — «проблема безбилетника», когда лень одних работников компенсируется усердием других, что, конечно, не способствует мотивации труда последних. Эта проблема легче разрешается в небольших группах. Но что делать, если коллектив велик и одни работники не слишком уверены в старании и производительности других? Помочь может создание атмосферы сопричастности (к интересам всей организации). При сдельной оплате сделать это значительно труднее.

Необходимо правильно поощрять управляющих за результаты работы их подразделений. Но и здесь возникает проблема измерения, например, за какой период следует оценивать результат работы менеджера? Зарубежные специалисты полагают, что лучше учитывать результаты деятельности менеджера не за один год, а за несколько последних лет. Целесообразно также увязывать оплату руководителей со стоимостью акций компании, сближая их интересы с интересами акционеров.

Как видим, недостатков у сдельной оплаты немало. От них в значительной степени избавлена повременная форма оплаты, хотя и у нее есть свои недостатки.

Повременная оплата труда

Все более широкое распространение в мире повременной оплаты труда объясняется многими обстоятельствами, главным из которых является научно-технический прогресс, вносящий изменения в технологию и организацию производства. Углубляются разделение труда и специализация, растут требования к квалификации персонала, в том числе и в сфере услуг. Все чаще результаты труда отдельного работника трудно или невозможно выделить из общих результатов и измерить количественно. Нередко производственный процесс строго регламентирован. Не всегда существует возможность увеличения выпуска, да не всегда это и нужно, особенно если увеличение выпуска продукции может привести к ухудшению ее качества или фирма решает задачу экономии материальных ресурсов.

Важным преимуществом повременной формы оплаты для работодателя является уменьшение издержек контроля качества продукции. При этом легче формировать у работника чувство причастности к интересам всей организации (фирменный патриотизм). Снижается текучесть кадров, можно использовать такие модели мотивации персонала, которые «работают» только при долговременном сотрудничестве работника с фирмой.

Повременная оплата для работника — это гарантия относительно стабильного заработка. Трудовой коллектив, в котором работа оплачивается повременно, обычно бывает более сплоченным, поскольку текучесть кадров меньше, а экономические интересы одних работников реже противостоят интересам других.

Но и проблем также немало. Ведь работник получает деньги фактически за присутствие на рабочем месте, у него нет стимулов к производительному труду. Появляется необходимость в надзирателе, который контролирует процесс труда, объем выпуска продукции. Но это требует немалых затрат, снижает возможности специализации. Наблюдатель должен иметь достаточно полную информацию. Иногда детальный контроль просто неосуществим. Контролеры могут сговариваться с теми, за кем призваны следить, поэтому их самих приходится контролировать.

В условиях совершенной конкуренции фирмы, оплачивающие труд сдельно, так же как и оплачивающие повременно, будут получать одинаковую, нормальную прибыль. При этом фирмы, использующие повременную форму оплаты труда, не смогут оплачивать издержки контроля (величина их прибыли окажется ниже нормальной и они разорятся), и их будут оплачивать сами работники из своей заработной платы. Кстати, это является еще одним объяснением более низких заработков при повременной оплате, чем при сдельной. Выбор же системы оплаты труда может зависеть от того, насколько высоки издержки контроля: фирмы с высокими издержками предпочтут оплачивать труд сдельно, а фирмы с низкими издержками выберут повременную оплату.

Оплачивая труд работника повременно, т. е. фактически лишь за присутствие в определенные часы на рабочем месте, наниматель берет на себя риск колебаний в его производительности. Продуктивный работник увеличивает прибыль фирмы, непродуктивный — наоборот, а заработная плата у них одинакова. Оплату труда сложнее связать с конечным результатом. Кроме того, работники могут поставить свои собственные интересы выше интересов потребителя, что в долгосрочном периоде может принести фирме ущерб.

Применение сдельной оплаты в чистом виде целесообразно там, где человек трудится самостоятельно и производит однородную продукцию. В современном интегрированном и высокомеханизированном производстве, использующем в основном интеллектуальный, а не физический труд, такое встречается редко. Тем не менее в легкой промышленности и сфере торговли сдельная форма оплаты применяется. Она может успешно использоваться и в массовом производстве, где работники выполняют простые повторяющиеся операции, поскольку в этом случае легко измерить результаты их работы и поставить оплату труда в прямую зависимость от выработки. Сдельная оплата труда используется, если необходимо стимулировать рабочих в дальнейшем увеличении объемов выпуска, если существуют количественные показатели выработки, которую рабочие в состоянии увеличить.

В отраслях, связанных с оказанием услуг, часто эффективней повременная оплата (или ее разновидности), поскольку здесь трудно определить объем услуг, предоставленных клиентам отдельным работником. Повременная оплата целесообразна в условиях, когда работник не может влиять на рост выработки при регламентированных технологических процессах, принудительном режиме работы, при оплате труда ремонтников и т. п. Обычно повременно оплачивается труд руководителей, инженерно-технических работников, специалистов и служащих. Почасовая оплата труда эффективно используется сегодня при вознаграждении высококвалифицированных специалистов, работающих в сфере услуг (адвокатов, психоаналитиков), от конечного результата деятельности которых зависит их профессиональная репутация.

Если при определении системы оплаты допускается ошибка, возможны негативные результаты. Например, вместо того чтобы платить зубным врачам заработную плату за количество часов, которые они провели с пациентами, Британская Национальная медицинская служба решила (временно) производить оплату сдельно, по количеству запломбированных зубов. В результате количество больных зубов (по данным врачей) резко возросло, а время на лечение одного зуба сократилось с 18 до 6 минут, от чего пациенты едва ли выиграли.

Форма оплаты труда является важным элементом, реализующим ее воспроизводственную и стимулирующую (мотивационную) функции. При этом важен не только размер заработка, но и то, каким образом и по каким правилам он формируется. Это влияет на экономические, моральные, психологические и иные аспекты деятельности организации.

Менеджерам необходимо учитывать достоинства каждой формы заработной платы с учетом ее возможных негативных последствий и использовать системы оплаты, позволяющие грамотно сочетать интересы работников и организации.

Александр Леонидович Maзин

18.06.2010

Источник: http://www.hrm.ru/sdelnaja-i-povremennaja-forma-oplaty-truda-preimushhestva-i-nedostatki