Роман Исаев

Партнёр ГК «Современные технологии управления»

Руководитель проектов, бизнес-тренер, сертифицированный специалист Business Studio

Автор 11 книг и более 60 публикаций в научно-практических журналах

Автор и разработчик моделей и модулей для системы Business Studio, которые на протяжении многих лет активно используются в ведущих российских и международных организациях

В данной статье предложена новая версия 2.0 авторской методики описания бизнес-процессов банка. Методика версии 1.0 опубликована в 2008 году и с тех пор была значительно доработана на основе опыта реализации большого количества проектов в российских и международных банках. Также данная статья даёт ответы на некоторые важные вопросы: для чего описывать бизнес-процессы и поддерживать их в актуальном состоянии, какой выбрать уровень детальности описания бизнес-процесса, как обеспечить исполнение регламентов на практике и др.

Введение

Формализованность и регламентированность бизнес-процессов (БП) на сегодняшний день является одним из ключевых факторов успеха любого коммерческого банка. Описание и оптимизация бизнес-процессов прямым образом влияет на операционную и стратегическую эффективность банка, что в итоге влияет на показатели прибыльности и рейтинги.

Следует отметить, что задачи описания и оптимизации бизнес-процессов не являются «разовыми», а носят итеративный (периодический) характер, поэтому так важно иметь под рукой все необходимые методики и технологии. Итеративность связана с тем, что меняются требования клиентов, меняется рынок, выходят новые нормативные документы регулирующих органов и т. п. Такого рода изменения требуют постоянного контроля и необходимости актуализации бизнес-процессов.

Для чего описывать бизнес-процессы и поддерживать их в актуальном состоянии?

Описание бизнес-процессов «ради моделей» недопустимо. Автор предлагает как минимум 5 практических задач, которые показаны на Рис. 1.

Рис. 1. Практические задачи, следующие из описания бизнес-процессов

Методика описания бизнес-процессов банка

Методика состоит из двух этапов (см. рис. 2): подготовка проекта, описание бизнес-процессов. Первый этап по времени может занимать до 2-х месяцев, второй этап — до 10 месяцев, в сумме — 1 год. Точные сроки зависят от большого количества факторов и специфики конкретного банка.

Рис. 2. Методика описания бизнес-процессов банка (основные этапы)

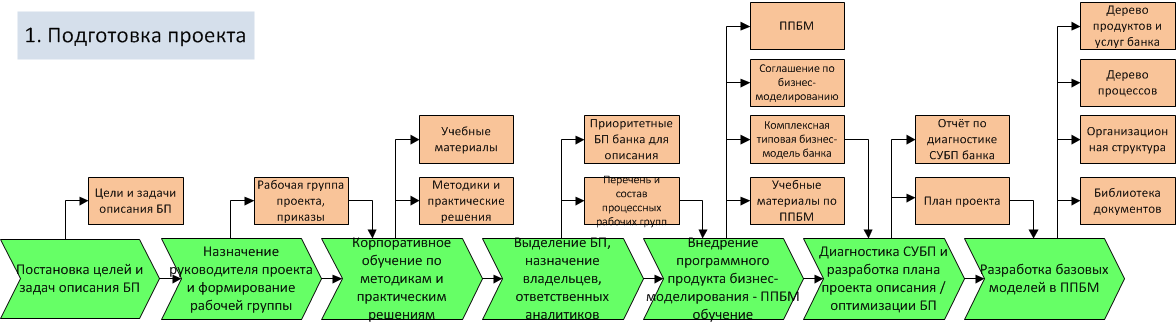

Этап «Подготовка проекта»

(см. рис. 3)

- Постановка целей и задач описания БП. Выполняется акционерами, либо правлением банка. От целей и задач зависит план проекта, способы, объём и детальность описания БП;

- Назначение руководителя проекта и формирование рабочей группы. Оформляется приказами по банку;

- Корпоративное обучение по методикам и практическим решениям. В рамках обучения выполняются практические задачи по описанию и оптимизации БП, приводятся примеры других банков, которые уже успешно выполнили данный проект. Обучение играет большую роль как инструмент повышения корпоративной культуры банка, лояльности персонала к изменениям, командообразования;

- Выделение БП, назначение владельцев и аналитиков. Составляется перечень БП банка, которые необходимо описать в первую очередь. У каждого БП должен быть назначен владелец (ответственный) и аналитик, который будет выполнять описание и актуализацию БП на постоянной основе. Критерии определения владельца процесса: компетентность (выполнение или знание большей части процесса), знание потребностей клиента, близость к нему и мотивированность на результат, наличие полномочий по управлению процессом, лидерство, наличие в распоряжении ресурсов для процесса. Также рекомендуется создавать процессные группы (команды), которые активно работают во многих банках;

- Внедрение программного продукта бизнес-моделирования — ППБМ (например, Business Studio), обучение. ППБМ позволяет наиболее быстро и эффективно разработать графические модели БП, при этом регламенты БП формируются (генерируются) автоматически. В ППБМ, как и в любом другом программном обеспечении, есть большое количество «тонкостей» и особенностей, поэтому чтобы сэкономить время аналитиков, избежать ошибок при использовании и администрировании ППБМ, рекомендуется пройти профессиональное обучение. Более детальная информация приведена в книге [3]. Вместе с ППБМ внедряется «Комплексная типовая бизнес-модель банка» [1];

- Диагностика системы управления бизнес-процессами (СУБП) в банке и разработка плана проекта описания / оптимизации БП. Выявляются компоненты СУБП, которые уже есть в банке и уровень их проработки. На основе этого и результатов предыдущих задач разрабатывается план проекта;

- Разработка базовых моделей в ППБМ. Они включают: дерево продуктов и услуг банка, дерево процессов, организационная структура банка, библиотека документов др. Примеры всех моделей представлены в [1] и [2].

Рис. 3. Этап «Подготовка проекта»

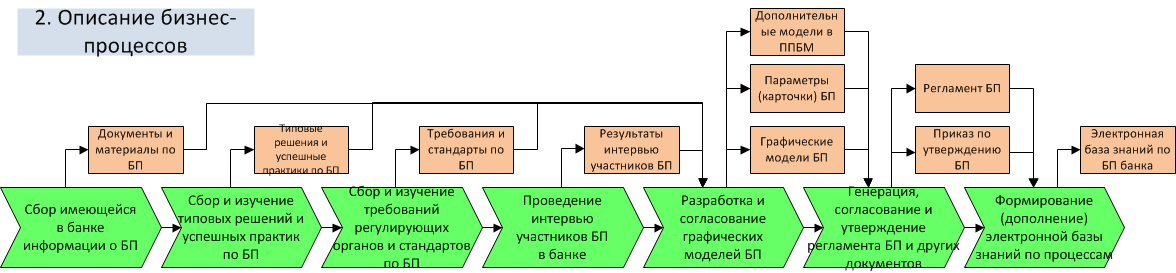

Этап «Описание бизнес-процессов»

(см. Рис. 4)

- Сбор имеющейся в банке информации о БП. Если БП описывается не «с нуля», то собираются документы и материалы по БП, которые уже есть в банке;

- Сбор и изучение типовых решений и успешных практик по БП. Если БП описывается «с нуля», то наличие готовых типовых моделей значительно ускорит и облегчит работу. Именно для этого автором более 10 лет ведётся разработка и наполнение «Комплексной типовой бизнес-модели банка» [1];

- Сбор и изучение требований регулирующих органов и стандартов по БП. Требования регулирующих органов (например, Банка России) должны быть проработаны при описании БП в обязательном порядке. По БП также есть различные международные и отраслевые стандарты (например, в области информационной безопасности, ITIL/ITSM, стандарты качества банковской деятельности от Ассоциации Российских Банков и др.). Банк должен проработать требования выбранных стандартов при необходимости сертификации на соответствие;

- Проведение интервью участников БП в банке. Основные правила проведения интервью, которых рекомендуется придерживаться при описании бизнес-процессов:

- Старайтесь выстраивать и фиксировать мысли собеседника в строго логичном и последовательном порядке;

- Внимательно слушайте, задавайте наводящие вопросы, чтобы узнать все «тонкости» бизнес-процессов;

- Тщательно готовьтесь к интервью, изучайте и используйте типовые решения (например [1]), при возможности не занимайте слишком много времени у собеседника.

- Разработка и согласование графических моделей БП. Следует правильно выбрать нотацию (совокупность графических фигур и правил их использования для графического описания бизнес-процессов). Основные нотации разделены на 2 уровня: верхний уровень (IDEF0, Basic Flow Chart, VAD), нижний уровень (Cross Functional Flow Chart, EPC, BPMN). На графических моделях и в карточках процессов указываются различные параметры: требования к срокам, комментарии, ссылки на системы автоматизации, бухгалтерские проводки и т. п. Параллельно дополняются другие справочники в ППБМ: библиотека документов по процессам, материальные потоки, события, оргструктура и т. п.;

- Генерация, согласование и утверждение регламента БП и других документов. Регламенты генерируются автоматически в ППБМ на основе моделей БП. Полнота и качество регламентов полностью зависят от детализации моделей, заданных параметров (свойств) БП и настроек;

- Формирование (дополнение) электронной базы знаний по процессам (бизнес-портала). Бизнес-портал — это электронная база знаний по БП и деятельности банка в целом. Формируется автоматически ППБМ (например, Business Studio) на основе разработанных бизнес-моделей. Формат представления: веб-сайт (совокупность HTML-страниц), размещаемых на внутреннем веб-портале банка. Позволяет обращаться к базе знаний банка из любой точки мира и с любого устройства. Имеет встроенную систему поиска и навигации по всей информации, разграничение прав доступа сотрудников, персональную страницу для каждого сотрудника, возможность работы с показателями KPI, возможность обратной связи от сотрудников (онлайн-обсуждение процессов, голосования и т. п.).

Рис. 4. Этап «Описание бизнес-процессов»

Какой выбрать уровень детальности описания бизнес-процесса?

- Умеренная детализация (взаимодействие подразделений банка)

Выполняется, когда важно знать только общую бизнес-логику процесса, взаимодействие участников процесса. Кто и какие функции выполняет, за что отвечает, а как они это делают уже не важно; - Полная детализация

Выполняется, когда важно знать тонкости исполнения каждой функции, когда у процесса очень много нюансов, альтернатив. Необходима для обучения сотрудников и автоматизации (т. е. БП описывается на языке функций автоматизированной банковской системы — АБС).

Что сделать, чтобы регламенты «работали» (исполнялись на практике)?

- Использование специализированных программных продуктов для автоматизации этапов построения системы регламентации;

- Обучение сотрудников, проведение PR-мероприятий для повышения лояльности сотрудников к регламентации деятельности банка;

- Регламенты и графические модели БП должны быть простыми и понятными сотрудникам, которые будут с ними работать;

- Поддержание регламентов в актуальном состоянии, своевременное архивирование устаревших документов;

- Обеспечение порядка и иерархичности в системе регламентации;

- Внедрение в банке инструментов контроля знания регламентов и тестирования сотрудников на регулярной основе.

Централизованное и децентрализованное описание процессов

Подразделения, выполняющие все работы по бизнес-процессам и методологии в банке, могут иметь различные названия:

- Подразделение (отдел) по управлению / администрированию / организации / контролю / разработке / оптимизации / изменению бизнес-процессов;

- Подразделение организационного развития;

- Подразделение методологии / регламентации / стандартизации;

- Подразделение разработки продуктов и маркетинга.

В крупных и средних банках помимо данных отделов работают децентрализованные отделы бизнес-процессов (либо отдельные аналитики) в различных департаментах, которые входят в их состав и подчинение. Например, отдел разработки и сопровождения процессов кредитования (в подразделении розничного кредитования), отдел процессов и операций РКО (в операционно-кассовом подразделении) и др.

В таком случае централизованный отдел занимается разработкой и оптимизацией ключевых бизнес-моделей банка, видит всю картину работы банка и координирует работу децентрализованных отделов (аналитиков).

Децентрализованные отделы (аналитики) сосредоточены каждый на своем процессе и передают результаты для обработки и объединения в централизованный отдел. Это удобная и эффективная схема работы, т. к. централизованному отделу не нужно тратить время и погружаться в детали всех процессов банка.

Планы работ с бизнес-процессами банка

Рассмотрим общий план работ (от простого к сложному), который уже многократно апробирован автором на проектах в различных банках.

План «Минимум» необходимо выполнить обязательно, т. к. он содержит первоочередные задачи. Если всё будет успешно и полностью сделано, то это уже очень хороший результат для банка. Некоторые на этом останавливаются.

План «Медиум» желательно выполнить после полной проработки плана «минимум». Он содержит основные задачи для работы с бизнес-процессами банка на профессиональном уровне.

План «Максимум» содержит наиболее сложные задачи, которые требуют значительного привлечения ресурсов и качественной проработки нижележащих планов.

План «Минимум»

- Внедрение профессионального программного продукта бизнес-моделирования (например, Business Studio);

- Разработка дерева БП и назначение владельцев;

- Разработка базовых моделей (дерево продуктов, оргструктуры, документов);

- Графическое описание БП и формирование регламентов;

- Формирование базы знаний по работе банка на основе БП и доведение до сотрудников.

План «Медиум»

- Создание отдела бизнес-процессов и методологии, комитета по бизнес-процессам банка и процессных рабочих групп на постоянной основе;

- Разработка стратегии для каждого БП (желательно по методике BSC);

- Разработка и контроль показателей KPI для каждого БП;

- Разработка нормативов по времени (требований к срокам) БП и инструментов их контроля;

- Организация управления операционными рисками БП.

План «Максимум»

- Функционально-стоимостной анализ и расчёт стоимости БП;

- Оптимизация, актуализация БП на постоянной основе в соответствии с требованиями клиентов и ведущим практиками банковской отрасли, внедрение инноваций;

- Передача БП на выполнение в BPM-системы (для организации оперативного управления и электронного документооборота);

- Построение комплексной бизнес-модели банка на основе БП;

- Внедрение стандартов качества БП.

Заключение

По разным данным, более половины российских банков из TOP 100 занимаются бизнес-процессами на профессиональном уровне и активно используют процессный подход в своей деятельности. А именно:

- Имеют в штате подразделение, специализирующееся на описании и оптимизации бизнес-процессов, управлении бизнес-процессами;

- Имеют профессиональный программный продукт бизнес-моделирования (например, Business Studio);

- Имеют все компоненты системы управления бизнес-процессами (СУБП): дерево БП с назначенными владельцами, модели, регламенты и стандарты БП с установленными показателями и др.

Поэтому очень важно, чтобы эта работа по внедрению методологии описания бизнес процессов не останавливалась и распространялась на всю банковскую отрасль, включая средние и региональные банки. Качественно описанные и отлаженные бизнес-процессы, которые соответствуют всем современным требованиям рынка и инновациям, — основа долгосрочного устойчивого развития для любого коммерческого банка.

Источники информации

[1] Комплексная типовая бизнес-модель банка (финансовой организации).

[2] Исаев Р. А. Банковский менеджмент и бизнес-инжиниринг (2-е издание). — М.: ИНФРА-М, 2015.

[3] Исаев Р.А. Секреты успешных банков: бизнес-процессы и технологии (2-е издание). — М.: ИНФРА-М, 2015.

Январь 2015 г.

Рекомендуемые материалы по тематике

Формирование базы знаний ролевых компетенций на основе процессного подхода (Часть 2)

Как вовлечь руководителей и специалистов в работу с бизнес-процессами?

Имитационное моделирование как эффективный инструмент менеджера. Теория и практика реализации

Методика оптимизации бизнес-процессов банка (финансовой организации)

Содержание

- Способы обеспечения и улучшения качества обслуживания клиентов банка

- Система менеджмента качества банка

- СМК в банке: просто о сложном

- Качество обслуживания в банке

- Качество бизнес-процессов банка

- Оценка качества бизнес-процессов

- Качество продуктов банка (финансовая и договорная часть)

- Оценка качества продуктов

- Оценка качества банковской деятельности

- Заключение

- I. КОРПОРАТИВНЫЙ ИМИДЖ СОТРУДНИКА ФРОНТ-ОФИСА

- II. СТАНДАРТЫ ВНЕШНЕГО ВИДА СОТРУДНИКА ФРОНТ-ОФИСА

- IX. СТАНДАРТЫ ПОВЕДЕНИЯ В КОНФЛИКТНОЙ СИТУАЦИИ

- XI. СПЕЦИАЛЬНЫЕ СТАНДАРТЫ В НЕШТАТНЫХ СИТУАЦИЯХ

- XII. СТАНДАРТЫ ТЕЛЕФОННОГО ОБЩЕНИЯ

- XIII. СТАНДАРТЫ ЭЛЕКТРОННОЙ ПЕРЕПИСКИ

- Отдел операционного обслуживания

- Полезные публикации

Способы обеспечения и улучшения качества обслуживания клиентов банка

Роман Исаев

Эксперт по организационному развитию и процессному управлению

Партнёр ГК «Современные технологии управления»

Руководитель проектов организационно-корпоративного развития

Профессиональный бизнес-тренер

Автор 5 книг и более 30 публикаций в научно-практических журналах

Автор и разработчик моделей и решений для системы Business Studio, которые на протяжении многих лет активно внедряются и используются в организациях России и СНГ

В статье представлен четкий подход к установлению связи между основными компонентами качества банковской деятельности с точки зрения клиента. Для каждого компонента приводится детальное описание, примеры из практики, ссылки на необходимые методики и решения. Рассмотрены следующие понятия: система менеджмента качества и соответствующие стандарты; обслуживание клиентов, стандарт качества банковского обслуживания; процесс, стандарт качества банковского процесса; продукт, стандарт качества банковского продукта.

Рассказывает опытный банковский клиент, который обслуживался более чем в 15 различных банках:

«Если:

- В офисах банка большие очереди, а совершение операций занимает много времени;

- Офисы банка некомфортные, нет листовок и памяток с детальным описанием продуктов и услуг банка, нет зоны самообслуживания;

- Наблюдается высокая частота совершения ошибок сотрудниками или техническими устройствами банка;

- Банковские сотрудники не могут оказать качественную консультацию (дать ответы на все мои специализированные вопросы);

- В системе „Интернет-банк“ нельзя открыть депозит или выполнить самые распространенные и нужные платежи без комиссии;

- Стоимость услуг банка равна или выше среднерыночной;

- В банке нет современных услуг, которые могут удовлетворять все мои потребности;

- Нет хорошей обратной связи между клиентом и банком, тщательной работы с претензиями и отслеживания удовлетворенности клиентов;

то такой банк я обхожу стороной.»

В статье рассмотрено качество банковской деятельности с точки зрения клиента. Поскольку качество (упрощенно говоря) — это степень соответствия объекта требованиям заинтересованных сторон, то у качества может быть много видов в зависимости от числа заинтересованных сторон. Например, качество управления ликвидностью банка, качество управления рисками банка, качество банка как работодателя, качество банка как объекта регулирования со стороны государственных органов и т. д.

Нас интересуют все аспекты деятельности банка, влияющие на удовлетворенность клиента. Есть много наработок по данной теме, но автор еще не встречал описания системного подхода к обеспечению и улучшению качества банка, который связал бы различные понятия и методики в систему, объяснил их взаимосвязь. В итоге многое сводится к следующим понятиям и компонентам, которые будут далее детально рассмотрены.

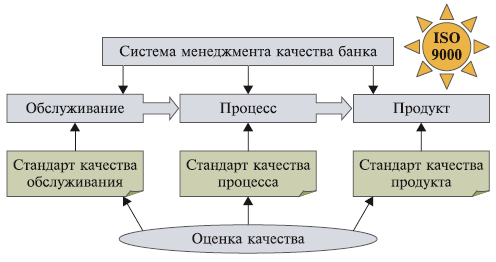

Понятие «система менеджмента качества» (СМК), по мнению автора, является фундаментальным и включает в себя три составляющие: обслуживание, процесс, продукт (схема 1).

Схема 1. Основные понятия/компоненты качества банка (для клиента)

Каждый из этих трех компонентов может применяться банком как отдельный и самостоятельный способ повышения качества банковской деятельности и удовлетворенности клиентов, так и в рамках единой СМК. В зависимости от того, что для банка важнее и в чем он видит свою стратегию и конкурентное преимущество, наибольшее внимание может уделяться одному из способов.

Стандарт качества обслуживания устанавливает, как организовать взаимодействие с клиентом и обеспечить для него комфортные условия в банковском офисе.

Стандарт качества бизнес-процесса определяет, как должен быть устроен бизнес-процесс и как его выполнять; кто и какие функции должен выполнять в бизнес-процессе; кто и за что должен отвечать; какие входы/выходы должны формироваться и с какими требованиями.

Стандарт качества продукта устанавливает, как сделать стоимость и условия реализации продукта конкурентоспособными и выгодными для клиента.

Стандарт на СМК (например, ISO 9001) определяет, как связать в единое целое все компоненты качества банковской деятельности, обеспечить функционирование системы и документировать систему .

Какой способ выбрать: один или все — решает сам банк. Чем больше задействовано способов, соответственно, тем больше финансовые и трудовые затраты банка, но тем больше удовлетворенность клиентов, а значит, продажи и прибыль банка.

Одни банки делают ставку на качество обслуживания клиентов и индивидуальный подход к каждому клиенту. Другие, наоборот, — на массовость обслуживания клиентов, разработку стабильных и масштабных технологий и бизнес-процессов. И, наконец, отдельные банки предпочитают привлекать и удерживать клиентов качеством продуктов в узком его понимании (т. е. выгодными тарифами, условиями договоров и т. п.).

Конечно, в идеале должны быть реализованы одинаково эффективно и сбалансированно все способы.

Пример 1. Рассказывает представитель руководства банка, в котором ставка делается на качество обслуживания (подробнее см. ):

«Нашему клиенту не столь важно, пришлось ли ему подождать при посещении операционного офиса, или девушка-операционист что-то не так сделала. Нашим клиентам просто приятно приходить в банк и здесь они получают положительные эмоции. Мы даже ввели такое понятие, как управление настроением и впечатлениями клиента. Выявили и реализовали несколько аспектов, положительно влияющих на настроение клиента и его впечатления от посещения банка:

- Оформление офиса. Приятная цветовая гамма, картины, цветы, аквариум и т. п.;

- Внутреннее удобство и интерьер офиса. В офисе обязательно должна быть мягкая мебель, столики с деловыми журналами, бесплатная кофе-машина, телевизор с трансляцией бизнес-каналов, технические устройства для самообслуживания;

- Встреча каждого клиента сотрудником банка (консультантом/менеджером по работе с клиентами) и сопровождение его для получения необходимого продукта/услуги;

- И многое другое.

Кроме того, при посещении банка наши клиенты регулярно получают небольшие, но приятные подарки (фирменные банковские ручки, календарики, флажки, наклейки с логотипом банка и т. п.)».

Пример 2. Рассказывает представитель руководства банка, который выбрал способ «Качество бизнес-процессов»:

«Мы ориентируемся на массовое обслуживание большого потока клиентов, когда первостепенное значение имеют четко отлаженные бизнес-процессы и технологии. Для нас важны, в первую очередь, такие параметры, как время, себестоимость и безошибочность выполнения всех операций в бизнес-процессах. Несмотря на то, что мы проигрываем некоторым банкам в индивидуальном подходе к клиентам, нашим клиентам предоставляется возможность выполнить любую банковскую операцию на самом технологичном уровне, быстро и без особых сложностей».

Пример 3. Рассказывает представитель руководства банка, в котором внимание фокусируется на качестве продуктов (в финансовой и договорной части):

«Клиенты к нам идут, в первую очередь, потому, что у нас нет комиссий на самые распространенные платежи, одни из самых высоких процентов по вкладам, выгодные условия открытия и обслуживания банковских счетов и дебетовых карт. Пусть у нас не самые роскошные офисы и часто бывают очереди, но мы помогаем клиентам экономить, и они это ценят».

Рассмотрим перечисленные подходы к обеспечению качества более подробно.

Система менеджмента качества банка

Ответственные за данное направление в банке: служба качества, департаменты бизнес-процессов, методологии и стандартизации, организационного развития.

СМК банка — это совокупность взаимосвязанных методических, технических, информационных, организационных и других средств по управлению качеством.

Внедряя СМК, мы так или иначе описываем бизнес-процессы банка, а затем управляем ими. Иными словами, бизнес-процессы и СМК не могут существовать независимо друг от друга, если мы говорим о реальной СМК, работающей на практике и приносящей результаты. Как было отмечено ранее, СМК является универсальным инструментом, объединяющим все способы, методики, технологии и средства в области качества банка.

Построению и организации функционирования СМК в банке посвящены методические рекомендации Ассоциации российских банков (АРБ) и гл. 6 книги . В них детально рассмотрена архитектура СМК банка, процессы и процедуры по организации функционирования СМК, подготовка СМК к сертификации на соответствие требованиям стандарта ISO 9001:2008, взаимосвязь СМК и стандартов качества банковской деятельности АРБ.

В последнее время во многих банках и проектах все активнее начинают использоваться типовые решения, например «Типовая система менеджмента качества коммерческого банка» . Это электронная база данных, которая содержит все необходимые образцы документов, методики и материалы для построения, сертификации и организации функционирования СМК в банке.

Чтобы не погружаться в детали методических рекомендаций, требования стандарта ISO 9001:2008 и не повторять указанные источники информации, автор хотел бы рассказать об СМК в формате «просто о сложном».

СМК в банке: просто о сложном

СМК и работа процессной команды* СМК сводится к выделению бизнес-процессов банка и управлению ими по определенным правилам/механизмам, которые включают (подробнее см. ):

- Регулярное обсуждение всех ключевых вопросов, задач и проблем по бизнес-процессам банка и принятие необходимых решений на заседаниях постоянно действующего комитета по бизнес-процессам и качеству;

- Регулярное проведение совещаний процессных команд, состоящих из сотрудников различных подразделений банка, по вопросам стратегического планирования, контроля, анализа и улучшения своего процесса;

- Систему обратной связи руководителей и исполнителей процесса/подпроцессов;

- Единую инструкцию по управлению процессами и работе процессных команд (последовательность шагов при работе с процессами);

- Маркетинговые механизмы (обязательное определение требований рынка к процессу и его конкурентных преимуществ, оценку удовлетворенности клиентов процесса);

- Стратегическое планирование процесса;

- Описание процесса, взаимодействия подразделений и ответственности в его рамках, определение границ процесса;

- Управление проектами (задачами) по улучшению (оптимизации) процесса, внедрению инноваций (идей);

- Систему мониторинга показателей бизнес-процесса;

- Работу с претензиями клиентов к процессу и анализ процесса. Обратную связь с клиентами процесса. ;

- Методы анализа/аудита и постоянное улучшение (оптимизацию) процесса;

- Предупреждающие действия и управление операционными рисками процесса;

- Документирование всех работ и результатов по управлению процессом (управление записями);

- Процессное бюджетирование и обеспечение ресурсами;

- Мотивацию участников процесса в зависимости от результатов всего процесса, а не его отдельного подпроцесса.

Функции процессной команды/службы качества банка следующие:

- Разработка перечисленных правил на основе известных стандартов (ISO, АРБ и др.);

- Фиксирование этих правил в виде нормативных документов (положений, инструкций, памяток) и форм документов банка;

- Внедрение этих правил в работу процессных команд банка (включая обучение и консультирование процессных команд);

- Контроль соблюдения правил и активное участие в их реализации;

- Выполнение (или координация) процедуры по функционированию СМК (планирование, документирование, аудиты, анализ со стороны руководства и т. д.).

Ситуация по умолчанию, которая существует в некоторых банках, не имеющих СМК и процессных команд:

- Правила и механизмы управления бизнес-процессами не используются либо используются не в полной мере;

- Большое число вопросов, задач и проблем решается внутри структурных подразделений без активного взаимодействия в рамках процессов;

- Нет четкого разграничения ответственности в процессе и за сквозной процесс в целом;

- Измеряются и контролируются в основном только финансовые показатели процессов. Нет других видов показателей;

- Ресурсы тратятся больше на решение возникших серьезных проблем в процессах, нежели на их предупреждение.

Качество обслуживания в банке

Ответственные за данное направление в банке: служба качества, департаменты клиентского сервиса, маркетинга.

Все мы являемся клиентами банков и с определенной периодичностью пользуемся их услугами. И все мы хотим, чтобы очереди в операционных залах были меньше, специалисты банка/операционисты были вежливыми и давали подробные консультации, банковские офисы были комфортными и имели удобный график работы, а от посещения банка всегда оставались хорошие впечатления. Все это позволяет реализовать и контролировать система управления качеством обслуживания, которая является подсистемой СМК.

Качество обслуживания (в рамках данной статьи) — это совокупность механизмов, мероприятий, правил и атрибутов, влияющих на удовлетворенность клиентов при контакте с банком, но напрямую не связанных с выполнением основных банковских бизнес-процессов (реализацией продуктов и услуг). Важно отличать деятельность по обеспечению и улучшению качества обслуживания в банке от выполнения основных (продуктовых) бизнес-процессов банка. Иными словами, основные бизнес-процессы запускаются после того, как клиента удовлетворило качество обслуживания и он решил приобрести необходимый продукт/услугу.

Например, клиент зашел в банковский офис, ему понравилось внутреннее обустройство офиса, отсутствие очереди. Вежливые сотрудники детально проконсультировали его, и тогда он решил открыть в данном банке вклад, т. е. запустилась первая процедура «Оформление документов на открытие вклада» бизнес-процесса «Вклады».

В зависимости от точек контакта клиента с банком качество обслуживания подразделяется на несколько видов: качество обслуживания в банковском офисе, качество работы интернет-представительства банка, качество обслуживании в сall-центре (телефонном центре).

Рассмотрим требования к качеству обслуживания в банковском офисе (схема 2), которые автор объединяет в следующие три группы (категории): внешние атрибуты, внутренние атрибуты и персонал офиса.

Схема 2. Категории требований к качеству обслуживания в банковском офисе

Каждая группа состоит из нескольких подгрупп требований, которые, в свою очередь, включают конкретные узкоспециализированные требования. Полный перечень всех требований к качеству обслуживания в банке в электронном виде представлен в Типовой системе менеджмента качества коммерческого банка .

При построении в банке системы управления качеством обслуживания сначала оценивается выполнение банком всех требований. Затем для тех требований, которые не выполняются, разрабатывается и реализуется перечень задач и проектов по приведению банка в соответствие с требованиями к качеству обслуживания.

Необходимо проводить регулярный аудит качества обслуживания в банке, например с помощью метода Mystery Shopper (≪таинственный покупатель≫, или ≪контрольная закупка≫). По результатам каждого аудита рассчитывается индекс качества обслуживания в банке как средняя оценка удовлетворения всех требований.

Во многих банках действует либо разрабатывается нормативный документ ≪Единые стандарты качества обслуживания в банке≫. Он содержит описания способов и правил, которые приняты в банке для реализации требований к качеству обслуживания, а также устройство и процедуры системы управления качеством обслуживания. Пример документа приведен в .

Качество бизнес-процессов банка

Ответственные за данное направление в банке: департаменты бизнес-процессов, методологии и стандартизации, организационного развития.

Бизнес-процесс (процесс) — это совокупность взаимосвязанных или взаимодействующих видов деятельности, преобразующих входы в выходы.

Качество бизнес-процессов достигается за счет их описания и оптимизации с помощью современных программных продуктов бизнес-моделирования (например, Business Studio), внедрения и последующего постоянного использования механизмов управления бизнес-процессами.

Все процедуры (этапы) управления бизнес-процессами банка подробно рассмотрены в , в общем виде процесс представлен на схеме 3.

Схема 3. Управление процессами СМК

Описание (стандартизация) бизнес-процессов позволяет:

- Создать эталонный способ выполнения каждой процедуры, который приведет к наилучшим результатам;

- Повысить эффективность взаимодействия всех участников (подразделений банка) в процессе;

- Установить ответственных как за каждую процедуру, так и за весь процесс (владелец процесса);

- Сохранить все знания сотрудников банка о процессах для целей обучения новых сотрудников и дальнейшего улучшения процессов;

- Установить требования к времени выполнения всех процедур процессов, а также другие требования и показатели (качество, эффективность, результативность);

- Оценить и минимизировать операционные риски;

- Создать инструкции действий в случае возникновения критических ситуаций.

Для любого основного процесса банка (связанного с реализацией, жизненным циклом продукта/услуги) рекомендуется установить следующую структуру (цепочку процедур):

- Оформление (например, оформление и выдача новой банковской карты клиенту);

- Обслуживание (например, обслуживание всех операций с банковской картой через банкоматы, блокировка/разблокировка карты, изменение параметров услуги «SMS-сервис» по карте и др.);

- Закрытие (например, закрытие и уничтожение карты).

Качество должно поддерживаться во всех этих процедурах, а не только при оформлении. Главные требования клиентов к качеству бизнес-процессов:

- Ускорить выполнение процедур (например, прохождение переводов и платежей, рассмотрение заявки на кредит, сократить время оформления справки об остатках на счете для получения визы и т. д.);

- Упростить оформление документов;

- Обеспечить своевременность выполнения процедур (например, вовремя изготовлять банковские карты);

- Минимизировать ошибки при выполнении процедур (например, неправильное начисление процентов по кредиту или ошибки в оформлении документов);

- Минимизировать поездки клиента в офис банка (например, предусмотреть возможность доставки банковской карты клиенту на дом, выезд консультанта банка в офис клиента, возможность выполнять большинство банковских операций дистанционно);

- Реализовать различные варианты выполнения процедур (например, возможность погашения кредита через систему «Интернет-банк», банкоматы сторонних банков, городские платежные терминалы, почтовые отделения и т. д.).

Оценка качества бизнес-процессов

Для оценки качества должны быть обязательно выбраны следующие бизнес-процессы банка:

- Основные бизнес-процессы (связанные с реализацией продуктов и услуг банка), например «Банковские карты», «Расчетно-кассовое обслуживание», «Кредитование», «Дистанционное банковское обслуживание» и т. д.;

- Группа процессов «Взаимодействие с клиентами»: работа с претензиями клиентов, работа сall-центра, исследование и анализ удовлетворенности клиентов;

- Группы процессов «Управление маркетингом» (включая разработку банковских продуктов и услуг), «Управление финансами», «Управление рисками», «Управление персоналом» и др.

Оценка качества бизнес-процессов может проводиться, как минимум, двумя методами: посредством анализа показателей бизнес-процессов и опросов клиентов с помощью анкет и чек-листов.

Примеры более 500 типовых показателей банковских бизнес-процессов приведены в . План-фактный анализ показателей удобно выполнять, например, с помощью программного продукта Business Studio.

Вопросы для клиентов могут быть следующими:

- Все ли документы по выпуску банковской карты были оформлены без ошибок?

- Соответствует ли внешний вид карты оригинал-макету? Правильно ли написана ваша фамилия?

- Все ли операции по банковской карте выполняются без ошибок и задержек?

- Были ли у вас проблемы в работе с банкоматами?

- Был ли запечатан PIN-конверт?;

- Были ли случаи несанкционированного использования вашего счета/карты?

- Сколько времени прошло с момента подачи заявления на выпуск карты до ее изготовления?

- Были ли случаи некорректной блокировки карты банком?

Для каждого бизнес-процесса рассчитывается индекс его качества (удовлетворенность клиентов качеством бизнес-процесса), затем рассчитывается интегрированный (средний) индекс качества всех бизнес-процессов банка.

Качество продуктов банка (финансовая и договорная часть)

Ответственный за данное направление в банке: финансовый департамент, юридический департамент.

Под качеством банковских продуктов/услуг автор подразумевает:

- Финансовую часть продукта (тарифы);

- Договорную часть (условия договоров);

- Характеристики продуктовой линейки банка в целом (т. е. наличие или отсутствие определенных продуктов/услуг и их доступность, возможность настройки параметров каждого продукта под потребности клиента).

Можно сказать, что бизнес-процессы — это динамическая сторона качества, продукты — статическая. Иными словами, для оценки требований к продуктам и их параметров не нужен мониторинг выполнения бизнес-процессов, сбор статистики показателей и различные наблюдения. Все четко зафиксировано в нормативных документах банка.

Главные требования клиентов к качеству продуктов:

- Сделать более гибкими параметры продуктовой линейки (например, предоставить возможность выбирать вклад под индивидуальные требования);

- Снизить стоимость продуктов и услуг или установить льготы для постоянных клиентов (например, отменить комиссию за выдачу кредита или уменьшить процентную ставку для постоянных клиентов);

- Изменить отдельные условия договоров (например, для потребительского кредита — это возможность досрочного погашения кредита без выплаты штрафа, отсутствие поручителей, отсутствие первоначального взноса).

Оценка качества продуктов

Оценка качества продуктов (в их финансовой и договорной части) выполняется посредством изучения нормативных документов по продуктам/услугам (тарифы, формы договоров и др.) и разработки специальных опросников, т. е. перечней вопросов, на которые должен ответить клиент.

Приведем примеры вопросов.

- Было ли вам предложено достаточно тарифов для выбора?

- Выгодны ли для вас тарифы по банковским картам, по сравнению с другими банками?

- Полностью ли вас устраивают стоимостные параметры выбранного тарифа?

- Устраивают ли вас все условия договора по выпуску и обслуживанию банковских карт?

- Не пришлось ли вам выполнить обязательный платеж/комиссию, о котором вы не знали/не были проинформированы?

- Не ухудшились ли со временем тарифы и условия договора?

Для каждого продукта/услуги банка рассчитывается индекс его качества (удовлетворенность клиентов качеством продукта), затем рассчитывается интегрированный (средний) индекс качества всех продуктов/услуг банка.

Оценка качества банковской деятельности

На основе рассмотренных трех направлений по обеспечению и улучшению качества банковской деятельности и удовлетворенности клиентов рассчитывается интегрированный индекс качества банковской деятельности (общая удовлетворенность клиентов).

Данный индекс равен среднему арифметическому значению индексов качества обслуживания в банке (удовлетворенность клиентов качеством обслуживания), качества бизнес-процессов банка (удовлетворенность клиентов качеством бизнес-процессов) и качества продуктов банка (удовлетворенность клиентов качеством продуктов).

Еще раз обратим внимание, что в рамках данной работы мы оцениваем качество банковской деятельности прежде всего с точки зрения клиента и не учитываем другие «внутренние» аспекты качества работы банка, такие как качество управления банковскими рисками, качество управления финансами, качество стратегического управления и т. д.

Заключение

Итак, мы рассмотрели основные направления (способы) обеспечения и улучшения качества банковской деятельности с точки зрения удовлетворенности клиента. Подчеркнем, что в настоящее время уже недостаточно отдельных локальных улучшений качества. Необходим системный подход, который позволяет объединить все направления, подходы, стандарты и наработки в систему и тем самым в несколько раз повысить прозрачность, управляемость и эффективность данной деятельности.

* Процессная команда — это постоянно действующая рабочая группа, которая управляет процессом под руководством его владельца.

Список использованной литературы

Методические рекомендации АРБ по организации функционирования системы менеджмента качества в коммерческом банке

Исаев Р. А. Банковский менеджмент и бизнес-инжиниринг. — М.: ИНФРА-М, 2011. — 400 с.: ил.

Типовая система менеджмента качества коммерческого банка (в составе комплексной типовой бизнес-модели коммерческого банка)

Опубликовано по материалам:

Журнал Методы менеджмента качества № 6, 2011

>Стандарты обслуживания клиентов

I. КОРПОРАТИВНЫЙ ИМИДЖ СОТРУДНИКА ФРОНТ-ОФИСА

Сотрудник фронт-офиса:

- Выглядит в соответствии с деловым этикетом и дресс-кодом, принятым в Банке

Следит за состоянием рабочего места и офиса, соблюдая аккуратность и конфиденциальность

Имеет приветливое выражение лица, двигается спокойно и уверенно

Следит за своей речью и интонацией голоса, проявляя грамотность, четкость и доброжелательность

Искренне выражает позитивное отношение к клиенту, всегда обращается с ним уважительно, вне зависимости от настроения и мнения клиента

Всегда старается создать для клиента обстановку комфорта и доверия

Находит с клиентом общий язык, обращается к клиенту по имени или по имени и отчеству

Всегда старается помочь клиенту, выяснить его нужды, удовлетворить потребности

Ценит время клиента и свое время, проявляет пунктуальность, оперативность и точность в действиях

Берет ответственность за свои действия, выполняет данные обещания

Компетентен в предоставлении информации и знании банковских продуктов, объясняет их преимущества и выгоды для клиента. Консультирует и предлагает альтернативные варианты решений вопросов.

Сотрудничает в работе со смежными подразделениями Банка, представляя интересы клиента, уважительно относится к сотрудникам банка

Старается превышать ожидания клиента, оказывая ему помощь и поддержку в любых вопросах, предлагая дополнительный сервис

Настроен на сотрудничество и установление долгосрочных отношений с любым клиентом, независимо от его социального положения, национальности, пола и возраста

В создавшейся неразрешимой конфликтной ситуации обращается к своему непосредственному руководителю

КОРПОРАТИВНЫЙ ИМИДЖ СОТРУДНИКА ФРОНТ-ОФИСА (продолжение)

Для сотрудника фронт-офиса НЕДОПУСТИМО:

- Игнорирование клиента, грубое поведение либо высказывание по отношению к клиенту

Обсуждение и оценивание личностных особенностей, поведения клиента

Обсуждение внутренних рабочих вопросов и личных интересов в присутствии клиента (в том числе по телефону)

Обсуждение клиента, его проектов в присутствии других клиентов (в том числе по телефону)

Пить, есть, жевать жевательную резинку в присутствии клиентов (в том числе при разговоре с клиентом по телефону)

Громко смеяться в присутствии клиента (в том числе по телефону)

«Разваливаться» в рабочем кресле (в том числе при разговоре с клиентом по телефону)

Громко разговаривать и повышать голос на клиентов, либо громко разговаривать между сотрудниками в присутствии других клиентов

Некорректно перебивать клиента

Использовать нецензурные слова, бытовые слова и жаргон, а также терминологию, непонятную клиенту

Рабочее место

Сотрудник фронт-офиса:

- Поддерживает чистоту и аккуратность своего рабочего места

Всегда имеет “под рукой” запрашиваемую информацию и документы (необходимую информацию предоставляет оперативно)

Складывает документы в папки и хранит их вне поля зрения посетителей

Не допускает наличия посторонних запахов (в том числе еды) и лишних предметов, не относящихся к рабочему процессу (картинки, сувениры, посуда и пр.)

Следит за расположением монитора вне поля зрения посетителей

Использует корпоративную заставку / символику на мониторе компьютера

Следит за наличием и расположением на рабочем месте буклетов и информации о продуктах

Поддерживает чистоту и аккуратность окружающей его обстановки (офиса, своего рабочего места и т.д.)

II. СТАНДАРТЫ ВНЕШНЕГО ВИДА СОТРУДНИКА ФРОНТ-ОФИСА

(DRESS-CODE)

- Стиль одежды – консервативно-деловой.

Цветовая гамма: для женщин — белый верх, темный низ (черный, синий, серый). Для мужчин – рубашка (белого, молочного, голубого, светло-розового цветов), костюм – черного, синего, серого цветов.

Одежда: для мужчин — костюм, рубашка и галстук, туфли. Для женщин – классическая блузка, костюм или классические брюки, юбка классического покроя не выше средней длины, колготки (чулки) в любое время года, закрытые классические туфли.

Одежда всегда чистая, аккуратная, выглаженная, обувь — вычищена; длинные рукава должны быть застегнуты на запястьях, не закатаны и не подняты.

Прическа: волосы красиво уложены и убраны с лица, исключены длинные распущенные волосы. Когда волосы носят распущенными, они должны быть не длиннее нижнего края воротника блузки на спине.

Руки ухожены, для женщин: ногти средней длины, маникюр, цвет лака – нейтральный – исключительно пастельные тона.

Для мужчин: чисто выбритое лицо, для женщин: дневной макияж. Запах парфюмерии — легкий, не назойливый.

Ювелирные украшения неброские и в малом количестве (тонкие цепочки из металла; кольцо из металла с небольшим камнем или без такового, простого дизайна – не более 1 кольца на руке; серьги сдержанного стиля). На волосах – неброские украшения и в малом количестве.

Всем сотрудникам необходимо носить бейджи/корпоративную атрибутику (косынки, галстуки, значки).

Категорически не допускается приходить на работу в джинсах, топиках, сарафанах, спортивной одежде и обуви, другой одежде, а также обуви, не соответствующей деловому стилю.

IX. СТАНДАРТЫ ПОВЕДЕНИЯ В КОНФЛИКТНОЙ СИТУАЦИИ

| Действия | Слова |

проявляйте интерес мимикой и голосом делайте записи ключевых моментов Сосредоточьтесь на ситуации, а не эмоциях

Обращайтесь к клиенту по имени / отчеству, чтобы поддержать контакт Задавайте вопросы для уточнения ситуации От своего имени выскажите сожаления либо извинения по ситуации

За то, что он вообще пришел к Вам с этой проблемой

Предложите конструктивное решение, которое должно включать:

Ваши обязанности и Вашу ответственность

Подведите итоги:

завершите встречу/беседу доброжелательно, позитивно

|

Могу представить, что Вы испытываете, понимаю Ваше состояние, (имя/отчество)

Мы ценим Ваши отзывы и обязательно их учтем, со своей стороны мы сделаем все, чтобы не допустить повторения данной ситуации… Спасибо, что уделили свое время и внимание, для нас это очень важно…

Спасибо за Ваше мнение, оно для нас очень важно, надеемся на дальнейшее сотрудничество с Вами…… |

XI. СПЕЦИАЛЬНЫЕ СТАНДАРТЫ В НЕШТАТНЫХ СИТУАЦИЯХ

Клиент ведет себя агрессивно

| Действия | Слова |

|

|

Клиент допустил ошибку

| Действия | Слова |

|

|

Клиенту дали неверную информацию

| Действия | Слова |

|

|

XII. СТАНДАРТЫ ТЕЛЕФОННОГО ОБЩЕНИЯ

Входящие звонки

| Действия | Слова |

Пересказывайте основную информацию для подтверждения понимания

|

Что Вас интересует? Слушаю Вас внимательно…

Поясните, пожалуйста, что означает … Другими словами, Вы говорите, что… Давайте посмотрим, правильно ли я Вас понял…

Спасибо, что Вы обратились в ____Банк! |

Постановка на ожидание

| Действия | Слова |

|

Вы можете немного подождать на линии? Мне необходимо проверить информацию / посмотреть данные в компьютере/ и т..п. Спасибо, что подождали…

|

Перевод звонка

| Действия | Слова |

|

Вы можете позвонить ему напрямую по номеру… |

Передача сообщений

Действия

- Запишите, кому адресовано сообщение, дату и время звонка

- ФИО клиента / название компании/ должность

- Номер телефона, внутренний номер (или другие координаты)

- Точную информацию, которую необходимо передать

- Повторите всю информацию для сверки со звонящим

Исходящий звонок

| Действия | Слова |

Сообщите свой номер телефона, внутренний номер (или другие координаты)

|

Со мной можно связаться по телефону…, внутренний номер…

|

XIII. СТАНДАРТЫ ЭЛЕКТРОННОЙ ПЕРЕПИСКИ

- Любое электронное письмо должно отвечать международным стандартам деловой переписки, а именно быть вежливым, кратким и точным.

Отправляя электронное письмо, необходимо дать название письму, т.е. заполнить поле «Тема». Если при ответе на письмо меняется тема разговора, необходимо также изменить и название письма.

Вступительное обращение и заключительная формула обязательны для каждого сообщения, они помещаются на левой стороне сообщения. Обе формулы пишутся отдельным абзацем.

Шрифт: Arial 10, прямой, заглавные буквы допускаются только по назначению (в начале предложения).

В тексте не должно быть ошибок в правописании, опечаток, несогласованных или нескладно построенных фраз, жаргона, любых символов («смайликов»)

- В конце письма обязательно должна стоять подпись (см. Приложение № 2).

- Рекомендуется также включать в текст подписи одну из общепринятых формул завершения письма (Приложение № 3).

На любое сообщение требуется отправить ответное. В случае, если пересылаются какие-либо файлы, обязательно включить сопроводительное краткое сообщение.

Необходимо отвечать на поступающую почту оперативно и компетентно. Если нет возможности дать подробный ответ в срок указанный в сообщении, необходимо, по крайней мере, сообщить адресату о получении сообщения, объяснить причину задержки ответа и указать, в какой срок будет предоставлен ответ.

При составлении письма рекомендуется включать в послание отрывки письма, на которое дается ответ, а также использовать общепринятые в деловой переписке фразы и обращения (Приложение № 3).

Перед отправкой сообщения необходимо проверить текст, адреса, тему и подписи, для соблюдения делового этикета и точности отправки.

и т.д……………..

Отдел операционного обслуживания

Данный отдел обслуживает юридических и физических лиц. В операционном отделе работают начальник, который контролирует все операции и через которого проходят все входящие и исходящие операционные документы. Также работают главный специалист, два ведущих специалиста, специалист и менеджер по продажам.

Основные задачи отдела операционного обслуживания:

организация деятельности, направленной на всестороннее, качественное и профессиональное обслуживание клиентов филиала;

обеспечение эффективной работы филиала в области осуществления международных операций;

осуществление деловых контактов с другими структурными подразделениями филиала.

Отдел операционного обслуживания в соответствии с возложенными на него задачами выполняет следующие функции:

продажа банковских продуктов и услуг и дальнейшее сопровождение банковских операций клиентов;

проведение мероприятий, направленных на качественное улучшение обслуживания клиентов;

контроль над исполнением и соблюдением соответствия проводимых операций клиентов действующему законодательству;

участие в разработке и внедрении внутренних банковских положений и процедур осуществления проводимых отделом операций;

осуществление валютного контроля над внешнеэкономической деятельностью клиентов и филиала;

осуществление международных расчетов и переводов денег в соответствии с существующей мировой практикой расчетов;

своевременное и корректное представление отчетности отдела;

оказание консультационных услуг по проводимым отделом операциям;

Основные направления работы отдела:

продажа банковских продуктов и услуг и их дальнейшее сопровождение;

проведение мероприятий, направленных на качественное улучшение предоставляемых услуг;

организация и своевременное осуществление функций агента валютного контроля по внешнеэкономическим операциям клиентов и филиала;

осуществление консультационных услуг клиентам филиала;

осуществление операций по счетам юридических и физических лиц;

оказание сейфовых услуг;

ведение переписки с клиентами филиала;

финансовый и количественный анализы счетов клиентов;

реализация мероприятий по расширению клиентской базы;

мониторинг тарифов;

реализация мероприятий по привлечению свободных денег физических лиц;

подготовка и своевременное представление отчетности по внешнеэкономическим операциям органам и агентам валютного контроля;

ведение переписки с клиентами филиала, таможенными органами и банками агентами по вопросам проведения внешнеэкономической деятельности.

АО «Евразийский Банк» осуществляет следующие операции по счету и оказывает банковские услуги, связанные с его обслуживанием:

· зачисляет деньги на счет в тенге и/или в иностранной валюте, поступающие наличными либо безналичным путем на счет клиента с его иных счетов, а также счетов резидентов и нерезидентов РК;

· осуществляет платежи и переводы денег со счета клиента в тенге и/или иностранной валюте по указанию клиента на его иные счета, либо на иные счета резидентов или нерезидентов РК. Платежи и переводы денег со счета клиента производятся только по его поручению, либо по поручению третьего лица, имеющего соответствующую доверенность клиента, заверенную нотариально;

· выдает клиенту со счета наличные в тенге и/или иностранной валюте. Третьим лицам — резидентам и нерезидентам РК, деньги в тенге и/или иностранной валюте со счета могут быть выданы наличными только на основании соответствующей доверенности клиента, заверенной нотариально;

· все расходные операции по счету клиента банк осуществляет в пределах суммы, имеющейся на счете;

· выдача выписок по счету по требованию клиента;

· осуществление операций покупки/продажи наличной и безналичной валюты согласно заявлению клиента в пределах суммы, имеющейся на его счету.

1.1. Ведение бухгалтерского учета и организация документооборота

Бухгалтерские операции в кредитной организации выполняют бухгалтерские работники на основании своих должностных инструкций. В категорию бухгалтерских работников входят – работники, занятые приемом, оформлением, а также контролем кассовых, расчетных и иных документов, на основании которых они отражают все совершаемые банковские операции на счетах бухгалтерского учета.

За каждым бухгалтерским работником должностной инструкцией закреплены конкретные счета, им обслуживаемые.

В современной кредитной организации весь процесс бухгалтерского учета, а также формирование выходных форм, осуществляется с использованием компьютерных, телекоммуникационных и программно-технических средств, обеспечивающих высокий уровень автоматизации всех процессов обработки и передачи данных. Отражение банковских операций по принципу двойной записи на счетах бухгалтерского учета полностью автоматизировано. Также в электронном виде ведутся все учетные регистры, в которых систематизируется и накапливается бухгалтерская информация в хронологическом порядке.

Бухгалтерские работники обеспечивают правильность отражения операций во всех регистрах бухгалтерского учета и оформляют своей подписью все бухгалтерские документы, на основании которых операции заносятся в регистры. Исправления, вносимые в регистры, также заверяются подписью бухгалтерских работников. Содержание бухгалтерских регистров является коммерческой тайной.

В соответствии с Федеральным законом РФ «О бухгалтерском учете» и на основании Правил ЦБ РФ № 579-П, кредитная организация разрабатывает правила документооборота и технологию обработки учетной информации, которые могут предусматривать ее обработку в электронном виде.

В кредитной организации необходимо организовать рабочий день бухгалтерских работников таким образом, чтобы они имели возможность своевременно отразить в бухгалтерском учете все принятые от клиентов расчетные, кассовые и иные документы. Для этого главный бухгалтер кредитной организации устанавливает правила документооборота. Необходимо также иметь ввиду, что документооборот в кредитной организации имеет свои особенности, которые заключаются в следующем:

- большой объем документов;

- большой объем нормативных и регламентирующих документов;

- географическая удаленность подразделений (дополнительных офисов, филиалов) кредитной организации;

- специфические документы и бизнес-процессы банковской деятельности.

- Правила документооборота должны предусматривать следующее:

- все документы, которые поступают в кредитную организацию в течение операционного времени, в том числе в дополнительные офисы и филиалы, должны быть обработаны и проведены по счетам бухгалтерского учета в этот же день;

- документы, которые поступили после операционного времени, проводятся по счетам бухгалтерского учета на следующий рабочий день.

- Необходимо в правилах документооборота разграничить ответственность и исполнение обязанностей между бухгалтерскими работниками и работниками следующих служб кредитной организации:

- технической поддержки и службы автоматизации операций кредитной организации, также лиц ответственных за сохранность информации в электронной форме;

- проводящих непосредственно банковские, финансовые и хозяйственные операции всех видов;

- обеспечивающих безопасность функционирования программных и иных средств банка на всех стадиях совершения операций, а также хранения всей информации.

Если по принятым от клиентов документам необходимо произвести оплату с их счетов, то работникам кредитной организации необходимо убедиться в достаточности средств на этих счетах.

Однако, отметим, что в современной кредитной организации оплата любых расчетных документов, как правило, производится с использование компьютерных программных систем и телекоммуникационных средств, в том числе и с помощью дистанционного банковского обслуживания. Наличие таких возможностей в кредитной организации резко снизило количество ошибок при оплате расчетных документов, но в любом случае работники банка контролируют правильность совершения операций по счетам клиентов.

Также в непосредственные обязанности работников кредитной организации входит и визуальная проверка всех расчетных документов поступающих в течение дня для оплаты. Если нарушаются требования к оформлению документов, то такие документы подлежат возврату клиентам. Если неправильно указаны реквизиты (или часть их), то такие суммы зачисляются на счета «до выяснения», а работники кредитной организации обязаны известить об этом клиентов и дождаться уточнения информации от них. Если в течение 5 рабочих дней не поступили уточнения по этим суммам, то их необходимо отправить владельцу, от которого они поступили.

Как правило, любая кредитная организация (банк), которая дорожит своими клиентами, по согласованию с ними разрабатывает, график их обслуживания, а физические лица (граждане), обслуживаются в течение всего рабочего дня.

1.2. Документация банковских операций

Все банковские документы, которые служат основанием для проведения банковских операций в балансе кредитной организации, разделяют на три основные группы:

1. Расчетные документы служат основанием для отражения на счетах баланса расчетных операций банка, т.е. списания и зачисления денежных средств на счета клиентов банка, а также самого банка. К ним относятся: платежные поручения, платежные требования, аккредитивы, инкассовые поручения, т.е. все расчетные документы, которые предусмотрены Положением ЦБ РФ № 383-П «О правилах осуществления перевода денежных средств» от 19 июня 2012 года.

2. Кассовые документы. На основании кассовых документов отражаются операции, связанные с движением наличных денег в операционной кассе банка. Положением ЦБ РФ № 630-П «О порядке ведения кассовых операций и правила хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации» предусмотрены следующие виды кассовых документов:

а) объявления на взнос наличными – служат основанием для внесения наличных денежных средств (выручки) на расчетные счета клиентов – юридических лиц и индивидуальных предпринимателей. Данный документ состоит из следующих частей – объявления, ордера и квитанции;

б) денежный чек – документ, предназначенный для получения наличных денежных средств клиентами банка – юридическими лицами и индивидуальными предпринимателями со своих расчетных счетов на определенные нужды. При открытии расчетного счета клиент приобретает чековую книжку на 25 или 50 чеков. Каждый чек уже содержит штамп банка и номер расчетного счета клиента. Работник банка, ответственный за ведение данного счета, собственноручно заполняет номер расчетного счета в каждом чеке, и только такой денежный чек может быть принят банком к исполнению;

в) приходный кассовый ордер – кассовый документ, на основании которого принимаются наличные денежные средства от физических лиц при зачислении средств на вклады и депозиты;

г) расходный кассовый ордер – кассовый документ, на основании которого выдаются и списываются со счетов наличные денежные средства по поручениям и в пользу физических лиц.

3. Мемориальные ордера используются для отражения операций в балансе банка, которые не связаны с перечислением денежных средств и движением наличных денег. Например, они используются для начисления процентов по привлеченным и размещенным средствам, для начисления заработной платы, для начисления износа (амортизации) основных средств, для учета формирования и использования фондов банка и т.д.

Для отражения операций по внебалансовым счетам используются приходные и расходные внебалансовые ордера.

Если средств на счете клиента не хватает для оплаты всех требований, которые предъявлены к клиенту, то работники банка обязаны производить оплату расчетных документов в порядке очередности, установленных законом. На данный момент (2018 год) действует следующая, установленная законом очередность:

- Первая очередь – оплата исполнительных требований по решению суда в возмещение (компенсации) ущерба здоровью или жизни, а также уплата алиментов;

- Вторая очередь – оплата по исполнительным поручениям и требованиям судебных органов в погашение задолженности по заработной плате, по трудовым договорам, а также по правам интеллектуальной собственности;

- Третья очередь – оплата обязательств клиента банка по налогам, сборам, таможенным пошлинам и социальным страховым взносам;

- Четвертая очередь – оплата исполнительных документов судебных органов по всем остальным операциям;

- Пятая очередь – оплата расчетных документов по всем остальным операциям.

Клиенты банков могут предоставлять в банк расчетные документы на бумажных носителях. Но в последние годы – это становится редкостью, поскольку основная масса документов клиентов банков уже обслуживается в электронном виде, с использованием систем дистанционного банковского обслуживания. На расчетных документах, представленных в банк на бумажных носителях, обязательно ставятся собственноручные подписи директора и главного бухгалтера и оттиск печати, аналогичные ранее представленным в карточке образцов подписи и оттиска печати, которая хранится в банке. Банк также обязан обеспечить защиту и безопасность электронных аналогов подписи, используемых при дистанционном банковском обслуживании и четко регламентировать порядок совершения таких операций.

Каждый коммерческий банк по месту своего нахождения, обязан открыть в РКЦ (расчетно-кассовом центре) ЦБ РФ свой корреспондентский счет. Филиалам банка, по месту их фактического нахождения, в РКЦ могут открываться корреспондентские субсчета. Целесообразность открытия корреспондентских субсчетов своим филиалам головной банк решает самостоятельно. Если такой необходимости нет, то филиал осуществляет все свои безналичные расчеты через головной банк. Также для осуществления безналичных расчетов по поручениям своих клиентов, по своим операциям, коммерческие банки могут открывать друг у друга корреспондентские счета, минуя расчетную сеть ЦБ РФ. Между ЦБ РФ, а также между банками-корреспондентами заключается договор, в котором находят отражение следующие вопросы:

- документы и формы расчетов, которые будут применяться при осуществлении операций по корреспондентскому счету;

- порядок формирования и доставки документов, а также технические средства, которые будут при этом использоваться;

- применение средств информационной безопасности, кодов, паролей, идентификации плательщиков и т.д.;

- порядок контроля и сверки всех безналичных расчетов по этим счетам.

Документы, принимаемые от клиентов, должны быть оформлены точно в соответствии с действующими требованиями ЦБ РФ. В противном случае, они возвращаются клиентам для переоформления. Расчетные документы, а также денежные чеки, принимаемые от клиентов, действительны в течение 10 дней с момента их оформления клиентами. Документы принимаемые (поступающие) на электронных носителях, должны быть заверены аналогами собственноручной подписи клиентов (кодами, паролями). Внесение исправлений в расчетные и кассовые документы не допускается. Неправильно оформленные документы подлежат переоформлению. Все документы, принятые от клиентов подлежат тщательной проверке бухгалтерским работником, который заверяет их своей подписью и штампом банка с датой приема документа.

Банк обязан организовать документооборот по кассовым операциям таким образом, чтобы выдача документов по ним и записи на счетах по зачислению денежных средств, производились только в том случае, если наличные деньги уже поступили в кассы банка.

Все операцию по отражению банковских операций в бухгалтерском учете могут совершаться только на основании расчетных, кассовых и мемориальных документов, оформленных в соответствии с требованиям Правил бухгалтерского учета в кредитных организациях, а документы по перечислению и уплате налогов и иных обязательных платежей в государственные бюджеты с учетом требований Министерства финансов РФ и Федеральной налоговой службы России.

Каждый из этих документов, которые служат основанием для совершения бухгалтерских записей о сделанной операции, должен содержать следующие обязательные реквизиты:

- номера счетов, по дебету и кредиту которых будет отражаться эта операция;

- дата проведения операции;

- подпись бухгалтерского работника банка, который отвечает за совершение данной операции;

- по операциям, которые требуют дополнительного контроля, также должна еще быть подпись контролирующего работника банка;

- по операциям самого банка, которые требуют перечисления денежных средств, должны быть подписи руководителя и главного бухгалтера.

1.3. Внутрибанковский контроль и хранение документов

Серьезные требования ЦБ РФ предъявляет к организации внутреннего контроля в коммерческих банках. Работники конкретного коммерческого банка (Банка) осуществляют внутренний контроль путем:

- соблюдения действующего законодательства РФ и внутренних нормативных документов Банка при выполнении своих должностных обязанностей;

- совершения банковских операций и иных действий исключительно в пределах делегированных им должностными инструкциями и другими внутренними документами Банка прав и полномочий;

- обеспечения качественного и своевременного оформления и ведения первичной и отчетной документации;

- осуществления логического контроля, который представляет собой соответствие той или иной операции элементарной логике;

- обеспечения своевременного представления в отдел финансового мониторинга сведений об операциях клиентов, подлежащих обязательному контролю и необычных сделках;

- обеспечения составления и своевременного представления руководителю структурного подразделения в установленном порядке отчетов и информации о выполненной работе;

- обеспечения своевременного информирования руководителей подразделений и службы внутреннего контроля Банка о ставших им известными фактах и событиях, несущих угрозу сохранности активов и (или) имиджу Банка, а также фактов нанесения ущерба Банку и его клиентам.

Система внутреннего контроля основана на разграничении компетенции входящих в систему контроля органов и лиц, осуществляющих разработку, утверждение, применение и оценку эффективности процедур внутреннего контроля в Банке. Осуществление внутреннего контроля Банка заключается в обеспечении проведения операций только уполномоченными на то лицами и в строгом соответствии с определенными полномочиями и процедурами принятия решений по проведению операций, соблюдении требований действующего законодательства РФ и нормативных актов ЦБ РФ при проведении операций и отражении их в учете и отчетности.

Внутренний контроль в Банке осуществляется посредством следующих процедур:

- разработки нормативно-методических документов, регламентирующих рабочие процессы в Банке, процесс принятия решений и контроль за их исполнением, правила и процедуры контроля, а также своевременное их доведение до работников Банка;

- осуществления предварительного, текущего и последующего контроля за выполнением управленческих решений, совершением операций и сделок;

- организации системы сбора, обработки и передачи финансовой и управленческой информации, в т.ч. формирование достоверных отчетов, необходимых для принятия управленческих решений;

- осуществления мероприятий, направленных на повышение эффективности системы внутреннего контроля.

В целях осуществления внутреннего контроля и определения порядка осуществления контрольных функций в Банке разрабатываются и утверждаются внутренние нормативные документы, регулирующие деятельность органов управления Банка, структурных подразделений Банка, работников его подразделений, определяющие полномочия, правила, процедуры принятия решений, затрагивающих интересы Банка, его собственников (участников) и клиентов, регламентирующие порядок совершения банковских операций и других сделок, управления рисками. К внутренним документам Банка относятся регламенты, положения, инструкции, правила, процедуры, порядки, методики и другие документы. В связи с изменением законодательной и нормативной базы, технологии совершения банковских операций, организационной структуры и других условий деятельности Банка, постоянно проводится работа по их усовершенствованию, поддержанию актуальности, путем своевременного и полного внесения изменений.

Также для последующего контроля всех совершенных бухгалтерских операций, в штате Банка всегда предусматриваются отдельные работники, которые в течение следующего рабочего дня проверяют, на основании первичных документов и записей в лицевых счетах, правильность совершения всех бухгалтерских, включая кассовые, операций.

Контроль осуществляется и на этапе открытия счетов клиентам Банка – при приеме от клиентов всех видов документов, на всех стадиях документооборота, а также отражения операций в бухгалтерском учете и отчетности. Контроль в этом случае направлен на:

- четкое соблюдение клиентами правил оформления документов;

- своевременное выполнение Банком поручений клиентов;

- сохранность денежных средств и всех видов ценностей;

- зачисление всех видов платежей в точном соответствии с указанными реквизитами.

По всем операциям Банка, которые требуют дополнительного контроля, не допускается единоличного совершения их одним работником.

Руководитель Банка обязан обеспечить надежное хранение печатей, штампов и бланков Банка, учет которых ведется в отдельной книге и они выдаются под роспись работникам Банка для использования. Также коммерческие банки обязаны хранить бухгалтерские и финансовые документы в соответствии с Правилами государственного архивного дела в РФ. Ответственность за это несут руководитель Банка и главный бухгалтер Банка.

Банк может организовать хранение документов в электронном виде в виде надежно защищенных баз данных, с обеспечением возможности их распечатки на бумажных носителях по мере необходимости.

В более расширенном виде, внутрибанковский контроль выполняет следующие задачи:

- выполнение Банком требований федеральных законов и нормативных актов ЦБ РФ;

- определение в документах и соблюдение установленных процедур и полномочий при принятии любых решений, затрагивающих интересы Банка, его собственников и клиентов;

- принятие своевременных и эффективных решений, направленных на устранение выявленных недостатков и нарушений в деятельности Банка;

- выполнение требований по эффективному управлению рисками в банковской деятельности;

- обеспечение сохранности имущества и активов Банка;

- адекватное и точное отражение банковских операций в бухгалтерском учете и отчетности Банка;

- надлежащее состояние финансовой и бухгалтерской отчетности, понятность ее информированному пользователю, соответствие требованиям законодательства РФ;

- эффективное взаимодействие с контролирующими государственными органами, а также аудиторами Банка;

- Полная достоверность бухгалтерского учета и всех видов отчетности банка.