В прикладном решении 1С Управление нашей фирмой можно настроить ведение производства. Также если у предприятия этапное производство продукции это можно настроить в данной программе.

Рассмотрим в статье какие настройки необходимо сделать в программе на примере производства деревянного стола.

Общие настройки.

Прежде чем переходить к оформлению операций по производству необходимо произвести некоторые настройки.

Переходим в пункт меню “Компания” — и нажав на “Еще больше возможностей” необходимо выбрать “Производство”. Настройки по данной вкладке будут относится исключительно блоку Производства.

Если в данном пункте не активирован функционал “Планирование и учет производственной деятельности” то пользователю нужно будет его активировать.

Далее для оформления этапов в производстве необходимо активировать флаг “Использовать производство в несколько этапов”. Также если на предприятии будут выполнять разные подразделения и отличительные этапы, пользователю необходимо установить флаг “Этапы могут выполняться разными подразделением”.

Затем необходимо перейти в настройку “Закупки” и установить флаг “Резерв запасов” — данный флаг позволит получить возможность размещать заказы от покупателей в производстве и даст возможность производить контроль обеспечения.

Создание этапов производства

Так как на примере мы рассматриваем производство стола то наше производство будете происходить из нескольких этапов:

- обработка дерева;

- изготовление деталей;

- сборка конструкции;

- покрытие изделия лаком.

Для правильного формирование этапного производства необходимо в программе завести данные. В пункте меню “Производство” выбираем справочник “Этапы”

Открыв данный справочник необходимо создать наши этапы, для этого нажимаем на кнопку “Создать”.

В окне нового элемента “Виды производства” указываем наименование после чего нажав на кнопку “Добавить” откроется новый справочник, в котором будет записан один элемент “Завершение производство”. Данная запись в программе создается автоматически и ее лучше не редактировать.

В окне Этапы пользователь нажимаем на кнопку “Создать” и указав наименование сохранится необходимый этап.

Спецификация номенклатуры

Следующий этап — это создание спецификации для нашей продукции. Далее данная спецификация будет использоваться в документах по производству.

Перейдя в справочник “Номенклатура”, которая доступна для пользователя со всех пунктом меню или из пункта меню “Производство” открыть непосредственно справочник “Спецификация”.

Открыв справочник нажимаем на кнопку “Создать”, после чего откроется форма создания новой записи.

В этом окне необходимо указать:

- продукцию;

- наименование спецификации — для одной продукции в программе может быть заведено несколько спецификаций;

- вид производства — выбирается из справочника “Виды производства”.

Также в данном окне есть три вкладки:

- Состав — указывается какие материалы входят для изготовления изделия

- Операции — можно указать в каких технологических операциях будет участвовать данная спецификация.

- Дополнительно — можно указать дополнительные реквизиты.

На вкладке “Состав”:

- Тип строки — указывается “Материал”, одна в программе предусмотрены иные варианты:

- Материал — данный вид указывается если сырье было приобретено у стороннего лица.

- Сборка — полуфабрикат или сборочная единица, которая производится на предприятии

- Узел — данный вид является набором номенклатуры, которая не является фактический на предприятии, а будет собиратся прям на момент его использования.

- Расход — услуга, которая будет оказываться сторонними лицами и будет относится к прямым затратам.

- Этап — указывается на каком этапе производства будет использоваться указанная номенклатура.

- Номенклатура — указывается номенклатура, которая входит в состав изделия.

- Единица измерения

- Количество — указывается количество необходимой номенклатуры для производства.

- Количество продукции — указывается для какого количества продукции будет использованная данная номенклатура.

Документ “Заказ на производство”

Для оформления документа “Заказ на производство” в программе необходимо сформировать документ “Заказ покупателя “ (Продажи” — “Заказ покупателя”).

На основании документ создаем документ “Заказ на производство”.

Будет создан документ, который автоматически заполнит все необходимые реквизиты.

В табличной части документа данные также заполнятся автоматически. Проводим документ

Документ “Производство”.

Завершение производства считается когда будет сформирован документ “Производство”. Данный документ можно сформировать на основании “Заказ на производство”.

Данным способом осуществляется списание материалов в производство.

Среди решений фирмы «1С» существует конфигурация «Управление небольшой фирмой» (далее УНФ), которая, на удивление, обладает достаточно развитым функционалом для ведения управленческого учета малого предприятия.

Более подробно можно ознакомиться на официальном сайте: http://v8.1c.ru/small.biz/

Кроме прочего, данная конфигурация позволяет автоматизировать учет производственных затрат и расчет себестоимости товаров и услуг.

Рассмотрим особенности алгоритма списания материалов на себестоимость выпускаемой продукции на примере 2 товаров: Скамейка деревянная и Скамейка металлическая. Спецификации на каждую продукцию приведены ниже на рис. 1 и рис. 2.

Рис. 1. Спецификация «Скамейка деревянная»

Рис. 2. Спецификация «Скамейка металлическая»

Оформляем поступление материалов:

Рис. 3. Приходная накладная на материалы

Теперь оформим производство 4 скамеек: 3 деревянные и 1 металлическая.

В первом случае выпуск строго по спецификации, а во втором случае выполним частичную замену «Профиль алюминиевый» на «Профиль стальной» в составе материалов без создания новой спецификации.

Рис. 4. Отражение факта производства продукции

Рис. 4.1. Материалы списываются строго по спецификации

Рис. 4.2. Замена части материала без создания новой спецификации

Рис. 4.3. Полная замена материала без создания новой спецификации

Рис. 5. Себестоимость материалов, списанных на выпуск по спецификации

Рис. 6. Себестоимость материалов распределилась пропорционально количеству продукции

Рис. 7. Распределение при полной замене материала

Как видно на рисунке 6, замена части материала «Профиль алюминиевый» без создания соответствующей спецификации привела к очень «интересному» распределению стоимости материалов между выпускаемыми позициями. Вместо предполагаемого списания «Профиля стального» на выпуск «Скамейки металлической», произошло распределение «Профиля металлического» по количеству на всю выпускаемую продукцию в следствие чего себестоимость изделия «Скамейка деревянная» оказалась существенно завышенной в то время как стоимость изделия «Скамейка металлическая» — существенно заниженной.

На рисунке 7 приведена ситуация, когда была произведена полная замена «Профиль алюминиевый» на «Профиль стальной». Как видно в этом случае, система корректно отнесла весь материал «Профиль стальной» на выпуск «Скамейка металлическая».

Стоит, однако отметить, что данное поведение нельзя назвать ошибкой т.к. если обратиться к справочной информации, то разработчики конфигурации честно предупреждают о том, какой алгоритм реализован в Системе

![]()

Если честно, то из такого описания алгоритма хочется сделать вывод, что «Профиль стальной» при полной замене должен был распределиться пропорционально между изделиями. Но не все так просто!

Поэтому, как говорится, лучше 1 раз увидеть, чем 100 раз исправлять ошибки при списании материалов на себестоимость, особенно при производстве сложных изделий, состоящих из большого количества разных материалов.

Подведем итог. Какие возможны варианты для обеспечения списания материалов, которое даст честную себестоимость:

1. Создание новых спецификаций продукции при выполнении замены материала.

a. Недостатком данного подхода является необходимость ведения большого числа спецификаций, если замена материалов выполняется часто.

2. Выделение изделий, для которых выполняется замена материала без создания материала в отдельный документ.

a. Имеет смысл в тех ситуациях, когда заменяется материал, оказывающий существенное влияние на себестоимость изделий.

b. Недостатком данного подхода является увеличение числа вводимых документов

3. Отдельный документ «Производства» каждого изделия (например, отдельный документ для выпуска «Скамейка деревянная» и отдельный для «Скамейка металлическая»)

a. В этом случае можно вообще не вести спецификации в системе т.к. материалы будут всегда списываться куда нужно.

b. Недостаток – как и в варианте выше – увеличение числа документов.

4. Использование типового механизма «как есть»

a. Имеет смысл в тех ситуациях, когда заменяется материал, имеющий низкую долю в себестоимости выпускаемой продукции. В этом случае, даже при распределении стоимости материала по количеству на разные позиции, искажение себестоимости будет незначительное и им, возможно, можно пренебречь.

Готово. «Провести и закрыть».

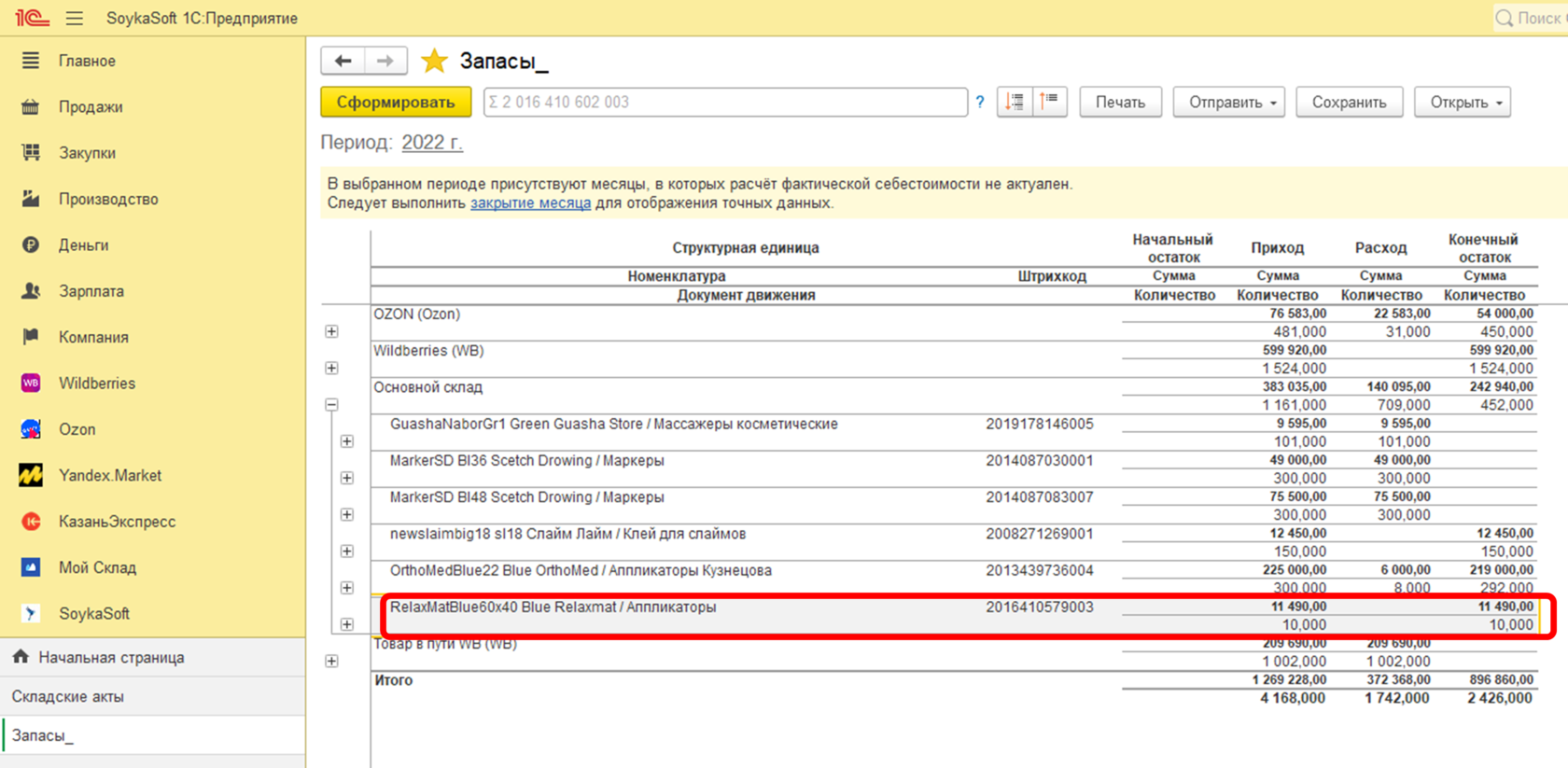

В целых проверки вновь заново сформируем наш отчет «Запасы». Если количество встало нужное – значит все сделали корректно.

И затем переходим к табличной части. Тут уже указываем какой товар в софте у нас лишний по остаткам и какое количество нам нужно «убрать» из софта.

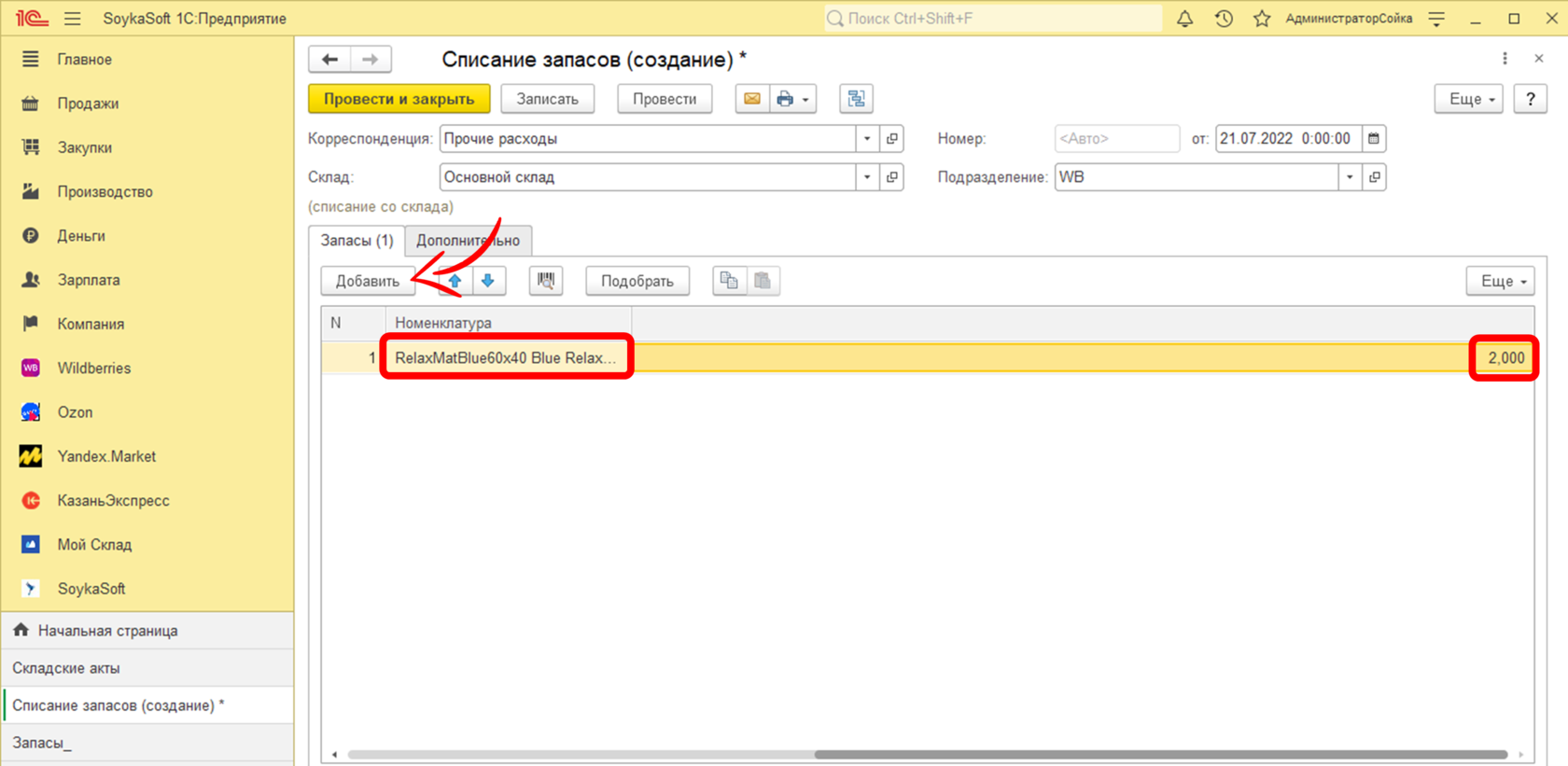

В нашем случае это товар – аппликаторы 60х40. Мы обнаружили лишние 2 шт. Заносим эту информацию:

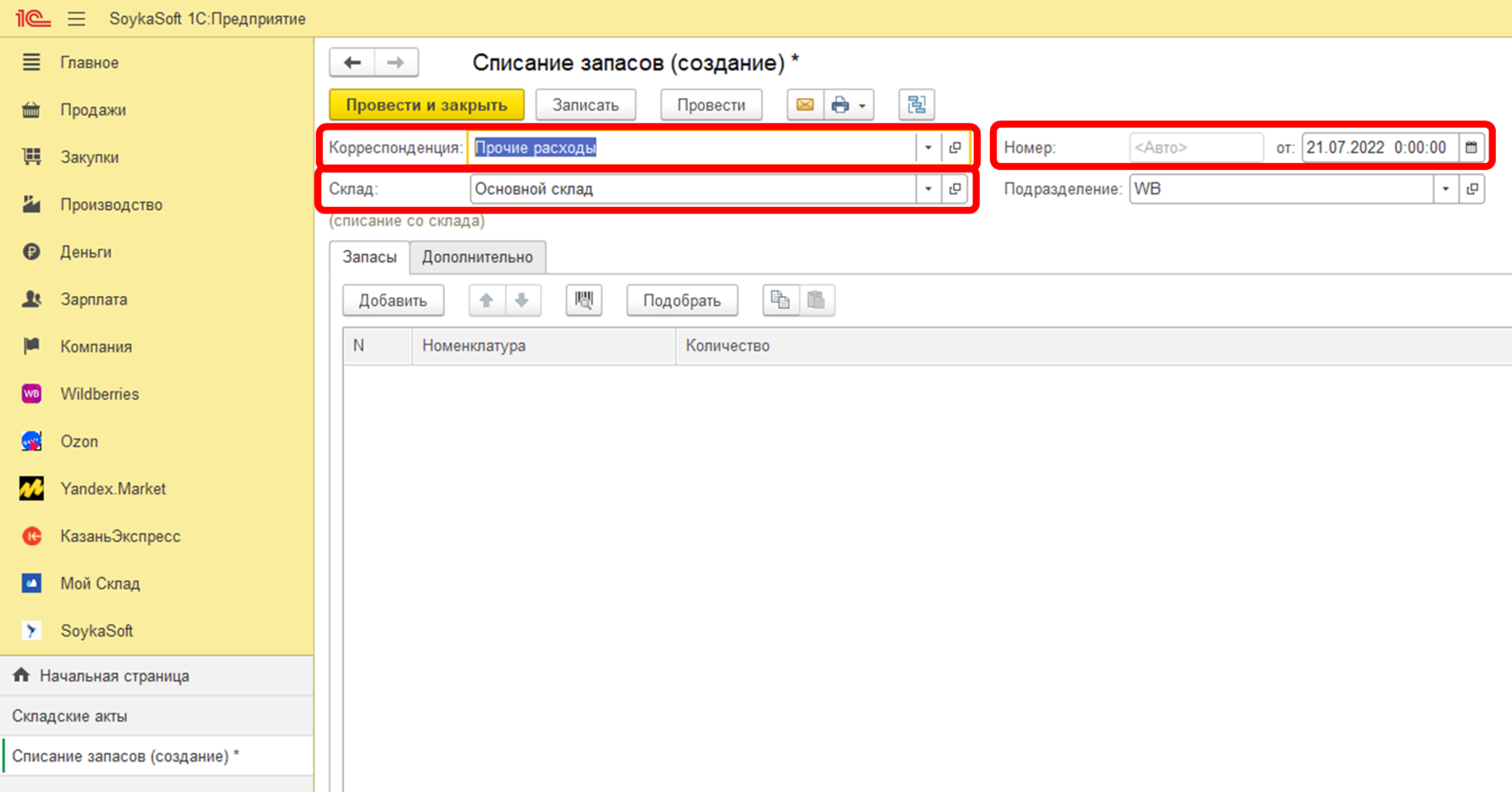

В шапке таблицы заполняете обязательные поля:

1) Корреспонденция – «Прочие расходы»

2) Склад – тот, на котором обнаружили излишки. У нас это «Основной склад».

3) Дата – ту, когда были обнаружены излишки

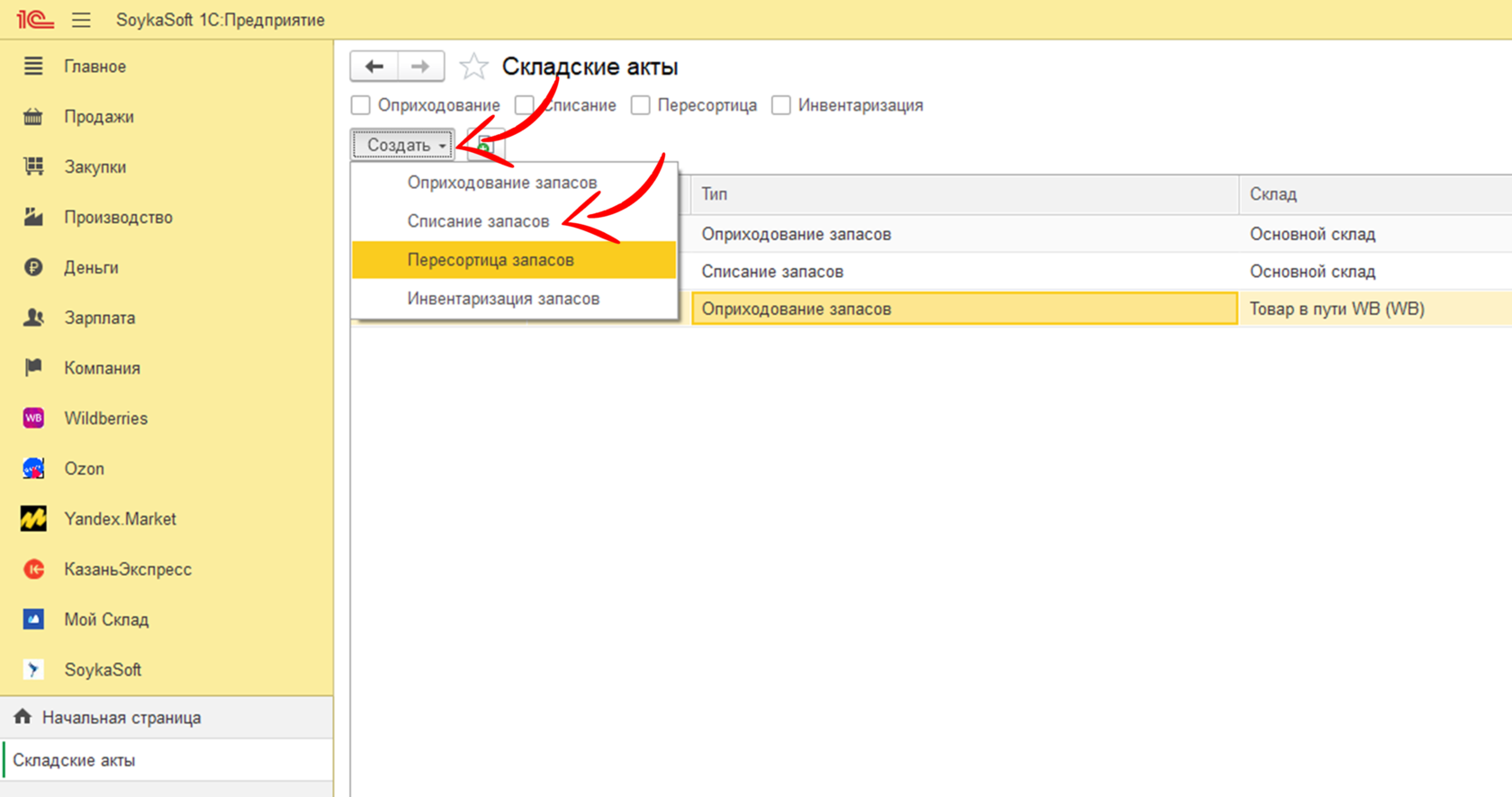

«Создать» >> «Списание запасов»

В 1С УНФ SS остатков 10 шт, в жизни на складе этих товаров 8 штук. Понимаем, что в программе 2 лишние штуки учтены. Что делать в этом случае?

Первым делом стоит проверить все документы по этой позиции и убедиться, что действительно не можете найти ошибку в текущих документах.

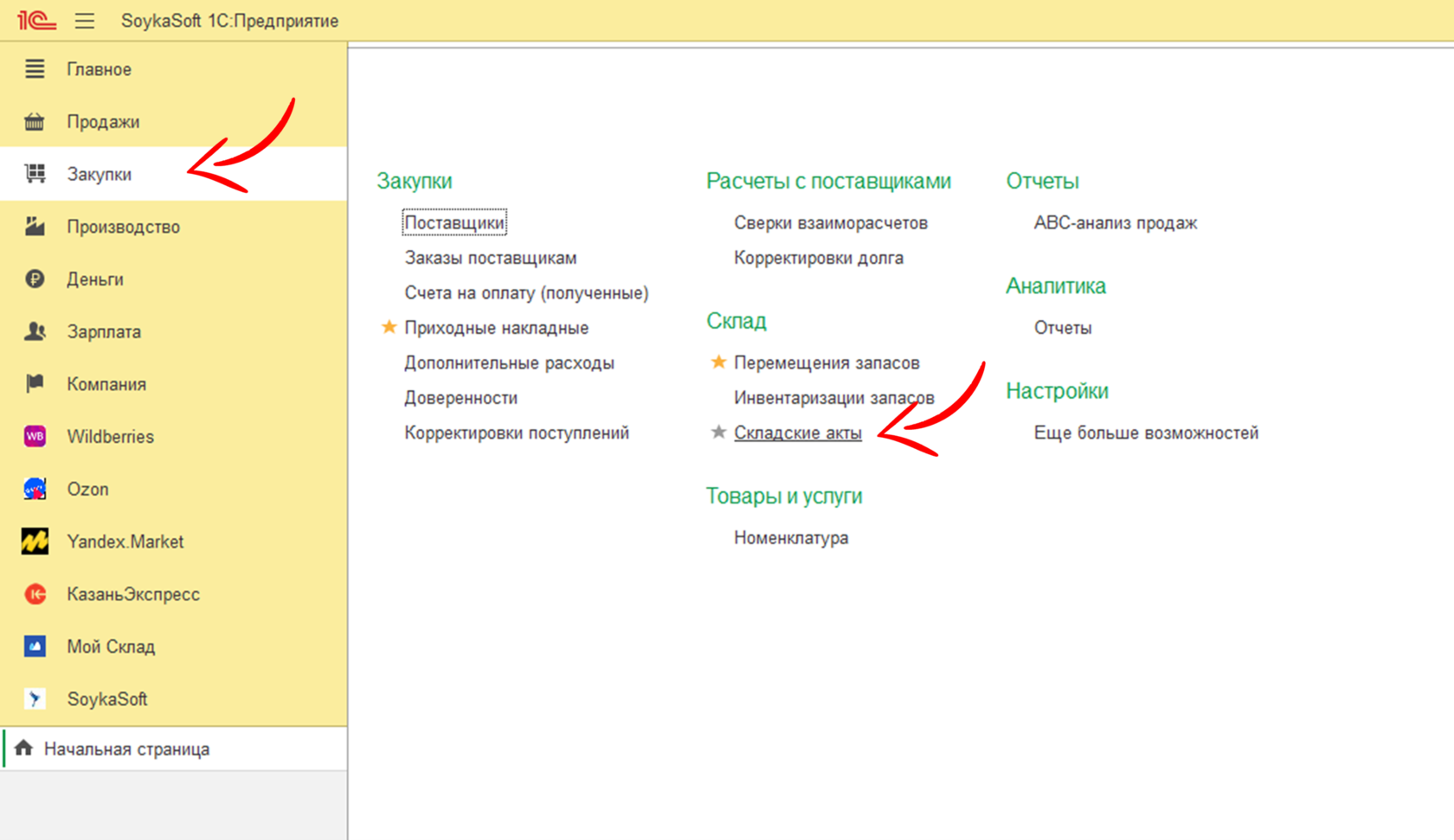

Если действительно не можете найти ошибки, в таком случае нужно в софте списать лишние остатки. Для этого заходите во вкладку «Закупки» >> «Складские акты».

Представьте такую ситуацию – вы вдруг обнаружили, что на вашем основном складе товаров хранится меньше, чем учтено в 1С УНФ SoykaSoft:

В данном обзоре мы рассмотрим, как в программе 1С:УНФ работать со Списанием запасов.

Журнал Складские акты и документы Списание запасов

Реквизиты шапки и счет корреспонденции списания

Способы заполнения табличной части Запасы

Печатные формы и движение по регистрам Списания запасов

УРОК 54. Списание запасов

УРОК 54. Списание запасов

Документ Списание запасов используется для оформления списания товарно-материальных ценностей по результатам проведенной инвентаризации либо в случаях, когда необходимо списать товары при возникновении каких-либо нестандартных ситуаций. Иначе говоря, его можно применять в качестве свободного документа для списания прочих недостач ТМЦ или ценностей, отпущенных со склада без товарно-сопроводительных документов.

Ввод и редактирование документа Списание запасов осуществляется в окне, которое показано на рис. 6.7.

Рис. 6.7. Оформление документа на списание запасов

В целом порядок работы в данном окне является таким же, как и в окне ввода и редактирования документа Оприходование запасов , с которым мы познакомились на предыдущем уроке. Отметим лишь, что в поле Склад нужно указывать именно тот склад, на котором списываемые ценности ранее были оприходованы.

Данный текст является ознакомительным фрагментом.

Читайте также

Что такое списание задолженности?

Что такое списание задолженности?

Безответственное кредитование привело к тому, что долг многих развивающихся стран повысился до совершенно «неподъемного» уровня.Списание задолженности — это частичное или полное прощение долгов зарубежным банкам и кредитным

3.10. Списание нематериальных активов

3.10. Списание нематериальных активов

Нематериальные активы списываются с баланса организации, если они перестают использоваться. При списании объекта нематериальных активов организация может нести расходы: объект может быть не полностью самортизирован, в некоторых

Списание расходов будущих периодов

Списание расходов будущих периодов

Данная операция вносит в состав расходов, уменьшающих базу по налогу на прибыль, расходы будущих периодов, сумма которых рассчитана следующим образом:Если на момент проведения закрытия месяца на счетах учета расходов будущих периодов

V. Списание нематериальных активов

V. Списание нематериальных активов

34. Стоимость нематериального актива, который выбывает или не способен приносить организации экономические выгоды в будущем, подлежит списанию с бухгалтерского учета.Выбытие нематериального актива имеет место в случае: прекращения

V Списание нематериальных активов

V

Списание нематериальных активов

34. Стоимость нематериального актива, который выбывает или не способен приносить организации экономические выгоды в будущем, подлежит списанию с бухгалтерского учета.Выбытие нематериального актива имеет место в случае: прекращения

3. СПИСАНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

3. СПИСАНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

В соответствии с п. 15 «Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при

Списание объектов НМА

Списание объектов НМА

Законодательными и нормативными документами определены случаи, при которых объекты НМА подлежат списанию в установленном порядке. Для оформления этой операции в конфигурации предусмотрен документ, который так и называется – Списание НМА.В

Списание безнадежных долгов

Списание безнадежных долгов

Порой, даже несмотря на все усилия, предпринятые по снижению рисков образования просроченной задолженности, возникают безнадежные долги.С точки зрения налогового законодательства (пункт 2 статьи 266 Налогового кодекса РФ) безнадежными

22.2. Налоговое администрирование. Списание задолженности

22.2. Налоговое администрирование. Списание задолженности

Из общих поправок, относящихся ко всем налогам, у нас не рассмотрена одна (часть таблиц по изменениям мы опубликовали в справочных данных) – списание безнадежной задолженности. Раньше к ней могли отнести сумму,

УРОК 29. Резервирование запасов

УРОК 29. Резервирование запасов

В программе «1С:Управление небольшой фирмой 8.2» реализована возможность резервирования запасов товарно-материальных ценностей под конкретный заказ покупателя. Это позволяет как бы «забронировать» указанное количество и ассортимент

УРОК 53. Оприходование запасов

УРОК 53. Оприходование запасов

Документ Оприходование запасов в конфигурации применяется для оформления факта оприходования товарно-материальных ценностей. Данный документ обычно используется в следующих случаях:• при оприходовании товарно-материальных ценностей по

УРОК 83. Списание внеоборотных активов

УРОК 83. Списание внеоборотных активов

Внеоборотные активы, которые достигли предельного уровня физического либо морального износа, подлежат списанию в порядке, установленном действующим законодательством и правилами внутреннего распорядка. В программе «1С:Управление

2.4. Хранение, списание и уничтожение документов

2.4. Хранение, списание и уничтожение документов

Все документы, создающиеся в процессе деятельности учреждений, организаций, предприятий, фирм, содержат информацию, ценность которой различна. Значительная часть документов несет информацию, имеющую разовое значение,

Списание по акту

Списание по акту

Не секрет, что отслужившие свой срок товарно-материальные ценности либо израсходованные материалы подлежат списанию по акту. Если этот процесс пущен руководителем предприятия на самотек, то бухгалтер (чаще всего – опять же, в сговоре с кладовщиком)

14.4. Списание движимого имущества

14.4. Списание движимого имущества

Так называемое малоценное имущество (geringwertiger Wirtschafts-guter), стоимость которого без учета налога на добавленную стоимость составляет не более 410 евро, списывается сразу в отчетном периоде своего приобретения. Стоимость этого имущества в

14.5. Списание на амортизацию недвижимого имущества

14.5. Списание на амортизацию недвижимого имущества

Списанию на амортизацию подлежат основные средства: здания, сооружения, механизмы и оборудование. Стоимость земельных участков на амортизацию не списывается.Как и при списании движимого имущества, при списании