Форма ДАС статистика является документом статотчетности, который должен регулярно направляться в Росстат всеми строительными фирмами, кроме микропредприятий. В чем заключается специфика ее структуры и заполнения, рассказываем в нашей статье.

Для чего нужна форма ДАС?

Форма ДАС («Деловая активность в строительстве») является документом статистической отчетности. Она должна ежеквартально — с 1-го по 10-й день 2-го месяца отчетного периода, признаваемого кварталом, направляться всеми юрлицами (кроме микропредприятий), осуществляющими деятельность в сфере строительства, в Росстат.

Ведомство собирает подобные сведения в рамках плановых статнаблюдений. Под соответствующий мониторинг попадают фирмы, представляющие разные сегменты бизнеса и разные правовые статусы. В данном случае речь идет о сборе данных о строительных организациях.

Важно! К строительным относятся организации, осуществляющие основной вид деятельности, относящийся к разделу F «Строительство» Общероссийского классификатора видов экономический деятельности (коды ОКВЭД2: 41 «Строительство зданий», 42 «Строительство инженерных сооружений», 43 «Работы строительные специализированные» — включая вложенные).

В форме отражаются:

- сведения о различных направлениях хозяйственной деятельности строительной фирмы;

- оценки финансового положения отчитывающейся фирмы;

- оценки положения дел в строительной отрасли — по приведенным Росстатом критериям.

Фирма классифицируется как микропредприятие (и в этом случае не должна представлять в Росстат форму ДАС), если:

- размер ее штата не превышает 15 человек (подп. 2 п. 1.1 ст. 4 закона «О развитии малого и среднего бизнеса» № 209-ФЗ);

- выручка компании не превышает 120 000 000 руб. в год (п. 1 постановления Правительства от 04.04.2016 № 265).

Актуальный бланк формы ДАС и указания по заполнению утверждены приказом Росстата от 30.07.2021 № 464. Скачать форму можно бесплатно, кликнув по картинке ниже:

ДАС

Скачать

Рассмотрим особенности структуры и заполнения формы № ДАС.

Можно ли отменить штраф за непредставление статданных? Судебную практику проанализировали эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Обзор.

Форма ДАС: структура отчетного документа

В состав формы входят:

1. Титульный лист.

2. Опросный блок. В нем 12 разделов, условно по содержанию их можно разделить так:

- внутренние показатели деятельности фирмы (разд. 1–6, 8);

- оценочные характеристики внешних (преимущественно внешних) финансовых и экономических факторов бизнеса (разд. 7, 9–12).

3. Блок с подписью ответственного лица.

Рассмотрим элементы формы № ДАС подробнее.

Титульный лист

На титульном листе формы нужно зафиксировать:

- отчетный период;

- название, адрес отчитывающейся фирмы;

- код ОКПО, основной код ОКВЭД компании.

Далее переходим к заполнению опросного блока формы. Все типы сведений, кроме тех, что присутствуют в разделе 1, отражаются в нем посредством проставления знака × в нужной графе. Нежелательно оставлять пустые графы.

Основные хозяйственные показатели

В разд. 1 опросного блока формы ДАС нужно отметить один вид деятельности организации, который преобладал в текущем квартале.

ВАЖНО! При заполнении бланка формы вариант ответа отмечается знаком «1». Заполняемость формы должна быть, по возможности, полной.

В разд. 2 отражается, на сколько процентов загружены мощности отчитывающейся фирмы в отчетном периоде — в интервалах, приведенных в графах 1–8 данного раздела.

В разд. 3 отражается, на сколько месяцев вперед фирма обеспечена заказами и финансированием на момент представления отчетности — в интервалах, приведенных в графах 1–7 данного раздела.

В разд. 4 приводится оценка фирмой текущего объема заказов либо планов производства фирмы в отчетном квартале — как более чем достаточного, оптимального или же недостаточного.

В разд. 5 приводится оценка фирмой текущего объема доступных производственных мощностей необходимого качества с учетом стоящих задач по заказам, а также предполагаемого спроса на оказываемые работы и услуги — в течение 12 месяцев после отчетного периода. Предполагается указание 1 из 3 возможных показателей — более чем достаточного объема, оптимального или недостаточного.

В разд. 6 отражается факт увеличения, отсутствия изменений или уменьшения показателей, приведенных в стр. 1–4 таблицы данного разд. при сопоставлении:

- сведений по отчетному и предыдущему кварталам;

- сведений по отчетному и следующему кварталам.

В разд. 8 отражается факт улучшения, отсутствия изменений, ухудшения (или невозможности отразить соответствующую динамику) по хозяйственным показателям, приведенным в стр. 1–7 данного разд. при сопоставлении:

- данных по отчетному и предыдущим кварталам;

- данных по отчетному и следующему кварталам.

Оценка внешних (преимущественно внешних) факторов

В разд. 7 формы ДАС отражается повышение (большими, прежними или меньшими темпами при сопоставлении данных по разным отчетным периодам), отсутствие изменений или снижение цен:

- на стройматериалы;

- строительные и монтажные работы.

При этом рассматривается сопоставление данных:

- по отчетному и предыдущему кварталам;

- отчетному и будущему кварталам.

В разд. 9 отражаются ключевые факторы, которые ограничивают развитие отчитывающейся строительной фирмы, — из числа приведенных в графах 1–13 данного раздела. Можно отметить до 3 факторов.

В разд. 10 приводится оценка экономического положения фирмы:

- как благоприятного, удовлетворительного или же неудовлетворительного — по отчетному кварталу;

- как имеющего тенденции к улучшению, ухудшению или не имеющего предпосылок для изменений — в следующем квартале при сопоставлении с результатами отчетного.

В разд. 11 формы ДАС приводится оценка доли занижения работ в строительной отрасли (в целом, а не по своей компании) за счет:

- отказа фирм от документального оформления работ;

- занижения компаниями стоимости выполненных работ на стоимость неоприходованных стройматериалов заказчиков.

Оба показателя соотносятся с интервалами, приведенными в столбцах 1–6 таблицы разд. 11.

В разд. 12 формы приводится оценка конкурентной среды в строительной сфере. Предполагается:

- выражение принципиального согласия отчитывающейся фирмы с тезисами, приведенными в стр. 1–5 таблицы соответствующего раздела, — посредством проставления в форме установленных отметок;

- выражение посредством непроставления данных отметок несогласия (или отсутствия принципиального согласия) с соответствующими тезисами.

Раздел 12 формы ДАС заполняется только при формировании статотчетности за 2-й и 4-й кварталы — при сопоставлении данных по отчетному кварталу и аналогичному периоду прошлого года.

Подписи

Форма ДАС должна быть подписана руководителем строительной фирмы или ее сотрудником, имеющим необходимые полномочия, которые устанавливаются отдельным локальным нормативным актом. Также указываются должность и контактные данные лица, заполнившего форму.

Заполнение формы: нюансы

Перечислим ряд важных нюансов работы с формой ДАС:

- Название фирмы, фиксируемое на титульном листе, должно присутствовать в 2 вариантах — полном (в соответствии с уставом), а также кратком — при наличии.

- На титульном листе формы в общем случае фиксируется юридический адрес. Если он не совпадает с почтовым, указывается также и почтовый.

- Если в разделе 8 фирма не смогла отразить динамику каких-либо показателей при сопоставлении данных по текущему и предыдущему кварталу, необходимо проставить отметку в столбце 4 таблицы данного разд. напротив показателя, который не указан.

Скачать заполненный образец формы ДАС вы можете в КонсультантПлюс, бесплатно, оформив пробный доступ.

Итоги

Росстат в рамках плановых статистических наблюдений собирает данные по хозяйственной деятельности предприятий, осуществляющих деятельность в различных сегментах бизнеса и имеющих разный правовой статус. Данные по строительным фирмам, не относящимся к микропредприятиям, собираются посредством формы ДАС. Соответствующий документ должен направляться в Росстат ежеквартально с 1-го до 10-го числа 2-го месяца отчетного периода. Актуальная форма бланка формы ДАС утверждена приказом Росстата от 30.07.2021 № 464.

См. также: «Узнайте, какую статотчетность и в какие сроки вы должны подать».

Указания по заполнению формы федерального статистического наблюдения

Указания

по заполнению формы федерального статистического наблюдения

Форму федерального статистического наблюдения N ДАС «Обследование деловой активности строительной организации» (далее — форма) предоставляют юридические лица — строительные организации (кроме микропредприятий).

К строительным относятся организации, осуществляющие основной вид деятельности, относящийся к разделу F «Строительство» Общероссийского классификатора видов экономический деятельности (коды ОКВЭД2: 41 «Строительство зданий», 42 «Строительство инженерных сооружений», 43 «Работы строительные специализированные» — включая вложенные). Форма заполняется на основании информации руководителя строительной организации по состоянию на 10 число второго месяца квартала и предоставляется территориальному органу Росстата в субъекте Российской Федерации по установленному им адресу.

В форме обследования осуществляется экспертная оценка деятельности организации в текущем квартале и ожидаемых результатов в последующие кварталы года.

В форму включаются первичные статистические данные (далее — данные) в целом по юридическому лицу, то есть по всем филиалам и другим структурным подразделениям данного юридического лица независимо от их местонахождения (в том числе осуществляющим деятельность за пределами Российской Федерации).

Заполненная форма предоставляется в территориальные органы Росстата по месту фактического осуществления деятельности юридического лица.

Для целей заполнения формы используются следующие понятия:

Производственные мощности в строительстве — максимально возможный объем строительно-монтажных работ, который может быть выполнен собственными силами в планируемом периоде при соответствующей структуре работ и наиболее полном использовании имеющихся трудовых, материально-технических и финансовых ресурсов.

Конкурентная среда рынка строительных услуг — совокупность сложившихся условий деятельности хозяйствующих субъектов, включающая:

условия поставки строительных материалов (конкурентная среда улучшилась, если условия поставки улучшились);

условия предоставления краткосрочных кредитов (конкурентная среда улучшилась, если снижен процент за кредит);

количество организации на рынке строительных услуг (конкурентная среда улучшилась, если количество подрядных организаций и (или) организаций — заказчиков увеличилось);

административное регулирование рынка и давление на участников рынка со стороны органов власти (конкурентная среда улучшилась, если дискриминация, количество запретов, ограничений, требований, условий со стороны органов власти уменьшились);

платежеспособный спрос на строительную продукцию (конкурентная среда улучшилась, если платежеспособный спрос возрос);

другие факторы, влияющие на производство работ по виду деятельности «Строительство» (при положительном влиянии — конкурентная среда улучшилась).

Конкуренция — соперничество хозяйствующих субъектов, при котором самостоятельными действиями каждого из них исключается или ограничивается возможность каждого из них в одностороннем порядке воздействовать на общие условия деятельности на рынке строительных услуг.

В адресной части указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках — краткое наименование.

По строке «Почтовый адрес» указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом, указанный в ЕГРЮЛ; либо адрес, по которому юридическое лицо фактически осуществляет свою деятельность, если он не совпадает с юридическим адресом. Для обособленных подразделений указывается почтовый адрес с почтовым индексом. Индивидуальный предприниматель указывает адрес места жительства, содержащийся в ЕГРИП.

В кодовой части титульного листа формы на основании Уведомления о присвоении кода ОКПО, размещенного на сайте системы сбора отчетности Росстата в информационно-телекоммуникационной сети «Интернет» по адресу: http://websbor.gks.m/online/info, отчитывающаяся организация проставляет код по Общероссийскому классификатору предприятий и организаций (ОКПО).

Форму предоставляют также филиалы, представительства и подразделения действующие на территории Российской Федерации иностранных организаций в порядке, установленном для юридических лиц.

При заполнении бланка формы вариант ответа отмечается знаком «1». Заполняемость формы должна быть, по возможности, полной.

По форме за отчетный период, в случае отсутствия наблюдаемого явления, возможно направление респондентом подписанного в установленном порядке отчета по форме, незаполненного значениями показателей («пустого» отчета по форме).

Во всех представляемых отчетах такого вида должен заполняться исключительно титульный раздел формы, а в остальных разделах не должно указываться никаких значений данных, в том числе нулевых и прочерков.

В разделе 1 руководитель отмечает только один вид деятельности организации, который преобладал в текущем квартале.

В разделе 2 руководитель оценивает уровень использования организацией производственных мощностей в текущем квартале.

В разделе 8 при не заполнении граф 1 — 3 по какой-то из строк, просьба подтвердить отсутствие явления в графе 4.

При заполнении раздела 8 следует иметь в виду, что по показателям «прибыль», «обеспеченность финансовыми ресурсами: собственными, кредитными и заемными» и «инвестиции» — метка, проставленная в графах 1, 5 «увеличение» характеризует улучшение экономической ситуации, а в графах 3, 7 «уменьшение» — ее ухудшение, по показателям «убыток», «просроченная кредиторская задолженность» и «просроченная дебиторская задолженность» — метка, проставленная в графах 3, 7 «уменьшение» характеризует улучшение экономической ситуации, а в графах 1, 5 «увеличение», соответственно, ее ухудшение.

В разделе 10 руководитель оценивает экономическую ситуацию организации в целом, учитывая положение с наличием заказов (договоров строительного подряда), темпы роста или снижения физического объема работ, изменение финансового положения организации и другое.

В разделе 11 руководитель дает экспертную оценку доли занижения работ по виду деятельности «Строительство», а не применительно к деятельности своей организации.

В разделе 12 руководитель отмечает знаком «1» высказывания, с которыми согласен. Заполняется в отчетах за II и IV кварталы: в отчете за II квартал сравнивается I полугодие отчетного года с предыдущим годом; в отчете за IV квартал сравнивается отчетный год с предыдущим годом.

По строке 3 ставится отметка, если, по мнению хозяйствующего субъекта, в соответствующем регионе (районе) за истекший период стало меньше антиконкурентных действий органов власти (федеральных органов исполнительной власти, органов государственной власти субъектов Российской Федерации, органов местного самоуправления, иных осуществляющих функции указанных органов власти или органов местного самоуправления органов или организаций).

По строке 4 ставится отметка, если, по мнению опрашиваемого хозяйствующего субъекта, на рынке строительных услуг состояние конкурентной среды улучшилось.

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ СЛУЖБА ГОСУДАРСТВЕННОЙ СТАТИСТИКИ

ПРИКАЗ

от 30 июля 2021 г. N 464

ОБ УТВЕРЖДЕНИИ ФОРМ ФЕДЕРАЛЬНОГО СТАТИСТИЧЕСКОГО НАБЛЮДЕНИЯ

ДЛЯ ОРГАНИЗАЦИИ ФЕДЕРАЛЬНОГО СТАТИСТИЧЕСКОГО НАБЛЮДЕНИЯ

ЗА СТРОИТЕЛЬСТВОМ, ИНВЕСТИЦИЯМИ В НЕФИНАНСОВЫЕ АКТИВЫ

И ЖИЛИЩНО-КОММУНАЛЬНЫМ ХОЗЯЙСТВОМ

В соответствии с подпунктом 5.5 Положения о Федеральной службе государственной статистики, утвержденного постановлением Правительства Российской Федерации от 2 июня 2008 г. N 420, и во исполнение подразделов 1.11, 1.21 и 1.28 Федерального плана статистических работ, утвержденного распоряжением Правительства Российской Федерации от 6 мая 2008 г. N 671-р, приказываю:

1. Утвердить прилагаемые формы федерального статистического наблюдения с указаниями по их заполнению и ввести их в действие:

1) с отчета за 2021 год:

N 1-жилфонд «Сведения о жилищном фонде» (приложение N 1);

N 4-жилфонд «Сведения о предоставлении гражданам жилых помещений» (приложение N 2);

N 1-КХ «Сведения о благоустройстве городских населенных пунктов» (приложение N 3);

N 1-ТЕП «Сведения о снабжении теплоэнергией» (приложение N 4);

N 1-водопровод «Сведения о работе водопровода (отдельной водопроводной сети)» (приложение N 5);

N 1-канализация «Сведения о работе канализации (отдельной канализационной сети)» (приложение N 6);

2) с отчета за 2022 год:

N ИАП «Обследование инвестиционной активности организаций» (приложение N 7);

N 22-ЖКХ (ресурсы) «Сведения о работе ресурсоснабжающих организаций в условиях реформы» (приложение N 8);

N 22-ЖКХ (жилище) «Сведения о работе организаций, оказывающих услуги в сфере жилищно-коммунального хозяйства, в условиях реформы» (приложение N 9);

N ДАС «Обследование деловой активности строительной организации» (приложение N 10);

N 22-ЖКХ (субсидии) «Сведения о предоставлении гражданам субсидий на оплату жилого помещения и коммунальных услуг» (приложение N 11);

N 26-ЖКХ «Сведения о предоставлении гражданам социальной поддержки по оплате жилого помещения и коммунальных услуг» (приложение N 12);

N П-2 «Сведения об инвестициях в нефинансовые активы» (приложение N 13);

N С-1 «Сведения о вводе в эксплуатацию зданий и сооружений» (приложение N 14);

N ИЖС «Сведения о построенных населением жилых домах» (приложение N 15);

3) с отчета за январь — март 2022 года:

N С-2 «Сведения о ходе строительства строек и объектов, включенных в федеральную адресную инвестиционную программу» (приложение N 16).

2. Первичные статистические данные по формам федерального статистического наблюдения, утвержденным настоящим приказом, предоставляются в соответствии с указаниями по их заполнению по адресам, в сроки и с периодичностью, которые указаны на бланках этих форм.

3. С введением в действие указанных в пункте 1 настоящего приказа форм федерального статистического наблюдения признать утратившими силу некоторые приказы Росстата и отдельные положения приказов Росстата согласно приложению N 17.

Руководитель

П.В.МАЛКОВ

Приложение N 1

к приказу Росстата

от 30.07.2021 N 464

Форма N 1-жилфонд

«СВЕДЕНИЯ О ЖИЛИЩНОМ ФОНДЕ»

Утратила силу с отчета за 2022 год. С указанного срока введена новая форма. — Приказ Росстата от 29.07.2022 N 535.

Приложение N 2

к приказу Росстата

от 30.07.2021 N 464

Форма N 4-жилфонд

«СВЕДЕНИЯ О ПРЕДОСТАВЛЕНИИ ГРАЖДАНАМ ЖИЛЫХ ПОМЕЩЕНИЙ»

Утратила силу с отчета за 2022 год. С указанного срока введена новая форма. — Приказ Росстата от 29.07.2022 N 535.

Приложение N 3

к приказу Росстата

от 30.07.2021 N 464

Форма N 1-КХ

«СВЕДЕНИЯ О БЛАГОУСТРОЙСТВЕ ГОРОДСКИХ НАСЕЛЕННЫХ ПУНКТОВ»

Утратила силу с отчета за 2022 год. С указанного срока введена новая форма. — Приказ Росстата от 29.07.2022 N 535.

Приложение N 4

к приказу Росстата

от 30.07.2021 N 464

Форма N 1-ТЕП

«СВЕДЕНИЯ О СНАБЖЕНИИ ТЕПЛОЭНЕРГИЕЙ»

Утратила силу с отчета за 2022 год. С указанного срока введена новая форма. — Приказ Росстата от 29.07.2022 N 535.

Приложение N 5

к приказу Росстата

от 30.07.2021 N 464

Форма N 1-водопровод

«СВЕДЕНИЯ О РАБОТЕ ВОДОПРОВОДА

(ОТДЕЛЬНОЙ ВОДОПРОВОДНОЙ СЕТИ)»

Утратила силу с отчета за 2022 год. С указанного срока введена новая форма. — Приказ Росстата от 29.07.2022 N 535.

Приложение N 6

к приказу Росстата

от 30.07.2021 N 464

Форма N 1-канализация

«СВЕДЕНИЯ О РАБОТЕ КАНАЛИЗАЦИИ

(ОТДЕЛЬНОЙ КАНАЛИЗАЦИОННОЙ СЕТИ)»

Утратила силу с отчета за 2022 год. С указанного срока введена новая форма. — Приказ Росстата от 29.07.2022 N 535.

Приложение N 7

к приказу Росстата

от 30.07.2021 N 464

ФЕДЕРАЛЬНОЕ СТАТИСТИЧЕСКОЕ НАБЛЮДЕНИЕ

КОНФИДЕНЦИАЛЬНОСТЬ ГАРАНТИРУЕТСЯ ПОЛУЧАТЕЛЕМ ИНФОРМАЦИИ

ОБСЛЕДОВАНИЕ ИНВЕСТИЦИОННОЙ АКТИВНОСТИ ОРГАНИЗАЦИЙ

на 10 октября 20__ г.

|

УВАЖАЕМЫЙ РЕСПОНДЕНТ! В форме знаком «1» проставляется Ваша оценка состояния и изменений инвестиционной деятельности Вашей организации |

|

Предоставляют: |

Сроки предоставления |

Форма N ИАП |

|

|

юридические лица (кроме микропредприятий), осуществляющие деятельность в сфере добычи полезных ископаемых, обрабатывающей промышленности, обеспечения электрической энергией, газом и паром; кондиционирования воздуха, водоснабжения; водоотведения, организации сбора и утилизации отходов, деятельности по ликвидации загрязнений: — территориальному органу Росстата в субъекте Российской Федерации по установленному им адресу |

с 16 сентября по 10 октября |

Приказ Росстата: Об утверждении формы от _______ N ____ О внесении изменений (при наличии) от _______ N ____ от _______ N ____ |

|

|

Годовая |

|

Наименование отчитывающейся организации ______________________________ |

|||

|

Почтовый адрес _______________________________________________________ |

|||

|

Код формы по ОКУД |

Код |

||

|

отчитывающейся организации по ОКПО |

|||

|

1 |

2 |

3 |

4 |

|

0617002 |

I. Инвестиционная деятельность

1. Оценка использования инвестиций в основной капитал

|

Наименование |

N строки |

В текущем году |

В следующем году по сравнению с текущим годом |

||||||

|

использовались |

не использовались |

по сравнению с предыдущим годом |

|||||||

|

выше уровня предыдущего года |

на уровне предыдущего года |

ниже уровня предыдущего года |

увеличение |

без изменений |

уменьшение |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Инвестиции в основной капитал, всего |

01 |

||||||||

|

в том числе создание новых основных средств: здания и сооружения |

02 |

X |

|||||||

|

транспортные средства |

03 |

X |

|||||||

|

информационное, компьютерное и телекоммуникационное (ИКТ) оборудование |

04 |

X |

|||||||

|

прочие машины и оборудование |

05 |

X |

|||||||

|

затраты на реконструкцию и модернизацию основных средств |

06 |

X |

2. Цели инвестирования в основной капитал

|

Наименование |

N строки |

В текущем году |

В следующем году |

|

1 |

2 |

3 |

4 |

|

Увеличение производственной мощности: |

|||

|

с неизменной номенклатурой продукции |

01 |

||

|

с расширением номенклатуры продукции |

02 |

||

|

Повышение эффективности производства: |

|||

|

автоматизация или механизация существующего производственного процесса |

03 |

||

|

внедрение новых производственных технологий |

04 |

||

|

снижение себестоимости продукции |

05 |

||

|

экономия энергоресурсов |

06 |

||

|

Замена изношенной техники и оборудования |

07 |

||

|

Создание новых рабочих мест |

08 |

||

|

Охрана окружающей среды |

09 |

||

|

Другие |

10 |

3. Источники инвестиций в основной капитал

|

Наименование |

N строки |

В текущем году |

В следующем году |

|

1 |

2 |

3 |

4 |

|

Собственные средства |

01 |

||

|

Кредитные и заемные средства |

02 |

||

|

Бюджетные средства |

03 |

||

|

Инвестиции из-за рубежа |

04 |

||

|

Другие |

05 |

4. Факторы, влияющие на инвестиционную

деятельность в Вашей организации

|

Наименование |

N строки |

Ограничивает |

Не влияет |

Стимулирует |

|

1 |

2 |

3 |

4 |

5 |

|

Спрос на продукцию организации |

01 |

|||

|

Объем собственных финансовых средств |

02 |

|||

|

Количество квалифицированных работников для использования нового оборудования |

03 |

|||

|

Инвестиционные риски |

04 |

|||

|

Состояние технической базы организации |

05 |

|||

|

Прибыльность инвестиций в основной капитал |

06 |

|||

|

Инфляционная политика в стране |

07 |

|||

|

Процент коммерческого кредита |

08 |

|||

|

Механизм получения кредитов для реализации инвестиционных проектов |

09 |

|||

|

Существующий налоговый режим для инвестиционной деятельности |

10 |

|||

|

Доступ к внешним рынкам |

11 |

|||

|

Колебания цен на мировом рынке энергоносителей |

12 |

|||

|

Экономическая ситуация: |

||||

|

внутренняя (в стране) |

13 |

|||

|

внешняя (на мировых рынках) |

14 |

|||

|

Нормативно-правовая база, регулирующая инвестиционные процессы |

15 |

|||

|

Параметры курсовой политики в стране |

16 |

5. Оценка общей экономической ситуации в Вашей организации

|

Наименование |

N строки |

Ситуация в текущем году |

Наименование |

N строки |

Изменения в текущем году по сравнению с предыдущим |

Ожидаемые изменения в следующем году по сравнению с текущим |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Благоприятная |

01 |

Улучшение |

04 |

|||

|

Удовлетворительная |

02 |

Без изменений |

05 |

|||

|

Неблагоприятная |

03 |

Ухудшение |

06 |

6. Оценка влияния инвестиций в основной капитал

на изменение показателей деятельности в Вашей организации

|

Наименование |

N строки |

Изменения в текущем году по сравнению с предыдущим годом |

Ожидаемые изменения в следующем году по сравнению с текущим годом |

||||

|

увеличение |

без изменений |

уменьшение |

увеличение |

без изменений |

уменьшение |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Конкурентоспособность |

01 |

||||||

|

Производительность труда |

02 |

II. Состояние основных средств

1. Средний возраст основных средств

|

Виды основных средств |

N строки |

До 3 лет |

Свыше 3 до 5 лет |

Свыше 5 до 10 лет |

Свыше 10 до 15 лет |

Свыше 15 до 20 лет |

Свыше 20 до 30 лет |

Свыше 30 до 50 лет |

Свыше 50 до 80 лет |

Свыше 80 лет |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Здания |

01 |

|||||||||

|

Сооружения |

02 |

|||||||||

|

Транспортные средства |

03 |

|||||||||

|

Информационное, компьютерное и телекоммуникационное (ИКТ) оборудование |

04 |

|||||||||

|

Прочие машины и оборудование |

05 |

2. Ввод и выбытие основных средств в текущем году

|

Наименование |

N строки |

0 |

свыше 0 до 20 |

свыше 20 до 40 |

свыше 40 до 60 |

свыше 60 до 80 |

свыше 80 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Доля вновь введенных основных средств к их наличию на конец года, процентов |

01 |

||||||

|

Доля выбывших основных средств к их наличию на начало года, процентов |

02 |

3. Выбытие основных средств в текущем году

|

Наименование |

N строки |

Здания и сооружения |

Машины, оборудование (включая ИКТ), транспортные средства |

|

1 |

2 |

3 |

4 |

|

Ликвидировано (списано) по причинам: |

|||

|

физической изношенности |

01 |

||

|

экономической неэффективности эксплуатации |

02 |

||

|

стихийных бедствий, катастроф и военных действий |

03 |

||

|

Продано на вторичном рынке |

04 |

4. Ввод в действие новых, реконструируемых,

модернизированных и приобретенных основных средств

|

Наименование |

N строки |

В текущем году |

В следующем году |

||

|

здания и сооружения |

машины, оборудование (включая ИКТ), транспортные средства |

здания и сооружения |

машины, оборудование (включая ИКТ), транспортные средства |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Новые основные средства (новое строительство, расширение, приобретение) — всего |

01 |

||||

|

из них импортные |

02 |

X |

X |

||

|

Основные средства, бывшие в употреблении у других организаций — всего |

03 |

||||

|

из них импортные |

04 |

X |

X |

||

|

Основные средства, приобретенные на условиях финансового лизинга |

05 |

||||

|

Реконструкция и модернизация основных средств |

06 |

5. Виды введенных в действие и приобретенных основных средств

|

Наименование |

N строки |

В текущем году |

В следующем году |

|

1 |

2 |

3 |

4 |

|

Здания |

01 |

||

|

Сооружения |

02 |

||

|

Машины и оборудование: |

|||

|

комплексы и технологические линии |

03 |

||

|

отдельные установки |

04 |

||

|

Транспортные средства |

05 |

||

|

Информационное, компьютерное и телекоммуникационное (ИКТ) оборудование |

06 |

||

|

Другие |

07 |

6. Неиспользуемые основные средства

|

Виды основных средств |

N строки |

Доля основных средств, не использовавшихся в отчетном году непрерывно в течение полугода и более, в стоимости соответствующих видов основных средств к концу года, процентов |

||||||

|

0 |

свыше 0 до 10 |

свыше 10 до 30 |

свыше 30 до 50 |

свыше 50 до 75 |

свыше 75 до 100 |

100 |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Здания и сооружения |

01 |

|||||||

|

Машины, оборудование (включая ИКТ), транспортные средства |

02 |

Благодарим за сотрудничество!

Должностное лицо,

ответственное за предоставление

первичных статистических

данных (лицо, уполномоченное

предоставлять первичные

статистические данные от имени

юридического лица) ___________ ________________ ___________

(должность) (Ф.И.О.) (подпись)

___________ E-mail: __ «__» ___ 20__ год

(номер (дата составления

контактного документа)

телефона)

Указания

по заполнению формы федерального статистического наблюдения

1. Форму федерального статистического наблюдения N ИАП «Обследование инвестиционной активности организаций» (далее — форма) представляют юридические лица (кроме микропредприятий), осуществляющие деятельность в сфере добычи полезных ископаемых, обрабатывающей промышленности, обеспечения электрической энергией, газом и паром; кондиционирования воздуха, водоснабжения; водоотведения, организации сбора и утилизации отходов, деятельности по ликвидации загрязнений.

Форма заполняется на основании первичных статистических данных (далее — данные), полученных от руководителя организации (менеджера) по состоянию на 10 октября отчетного года, и предоставляется территориальному органу Федеральной службы государственной статистики в субъекте Российской Федерации по месту фактического осуществления деятельности юридического лица.

В форму включаются данные в целом по юридическому лицу, то есть по всем филиалам и другим структурным подразделениям <1> юридического лица независимо от их местонахождения (в том числе осуществляющим деятельность за пределами Российской Федерации).

———————————

<1> Обособленное подразделение организации — любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца (пункт 2 статьи 11 Налогового кодекса Российской Федерации).

Заполненная форма предоставляется в территориальные органы Росстата по месту фактического осуществления деятельности юридического лица.

Форму предоставляют также филиалы, представительства и подразделения действующих на территории Российской Федерации иностранных организаций в порядке, установленном для юридических лиц.

При реорганизации юридического лица юридическое лицо, являющееся правопреемником, с момента своего создания должно предоставлять отчет по форме (включая данные реорганизованного юридического лица) в срок, указанный на бланке формы за период с начала отчетного года, в котором произошла реорганизация.

В адресной части указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках — краткое наименование.

По строке «Почтовый адрес» указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом, указанный в ЕГРЮЛ; либо адрес, по которому юридическое лицо фактически осуществляет свою деятельность, если он не совпадает с юридическим адресом.

В кодовой части титульного листа формы на основании Уведомления о присвоении кода ОКПО (идентификационного номера), размещенного на сайте системы сбора отчетности Росстата в информационно-телекоммуникационной сети «Интернет» по адресу: https://websbor.gks.ru/online/info, отчитывающаяся организация проставляет код по Общероссийскому классификатору предприятий и организаций (ОКПО).

2. Значения понятий приведены исключительно в целях заполнения данной формы:

Инвестиции в основной капитал — совокупность затрат, направленных на строительство, реконструкцию (включая расширение и модернизацию) объектов, которые приводят к увеличению их первоначальной стоимости, приобретение машин, оборудования, транспортных средств, производственного и хозяйственного инвентаря, бухгалтерский учет которых осуществляется в порядке, установленном для учета вложений во внеоборотные активы, инвестиции в объекты интеллектуальной собственности; культивируемые биологические ресурсы.

Финансовый лизинг — вид лизинга, при котором предмет лизинга переходит в собственность лизингополучателя по истечении срока действия договора лизинга или до его истечения при условии выплаты лизингополучателем полной суммы, предусмотренной договором лизинга.

3. В форме наблюдения экспортно оценивается инвестиционная деятельность Вашей организации в текущем и в следующем году.

При заполнении формы выбранный вариант ответа отмечается знаком «1». Заполняемость формы должна быть, по возможности, полной.

В случае отсутствия инвестиционной деятельности у организации, в обязательном порядке должен быть заполнен раздел I пункт 5 «Оценка экономической ситуации в Вашей организации» и раздел II пункты 1 «Средний возраст основных средств», 2 «Ввод и выбытие основных средств в текущем году» и 6 «Неиспользуемые основные средства».

3.1. В разделе I в пункте 1 оценивается использование инвестиций в основной капитал в текущем году в сравнении с предыдущим и следующим годами.

Если в пункте 1 проставлена метка по графе 4, то не заполняются строки 01 — 06 по графам 5 — 7, а также строки 01 — 10 по графе 3 пункта 2 и строки 01 — 05 по графе 3 пункта 3 раздела I.

3.2. В пункте 2 руководитель (менеджер) указывает, на какие цели направлялись инвестиции в основной капитал в организации.

По показателю «Увеличение производственной мощности» отмечается один из вариантов ответа: «с неизменной номенклатурой продукции» (строка 01) или «с расширением номенклатуры продукции» (строка 02). В случае, когда на предприятии осуществляется (планируется к осуществлению) инвестирование с целью увеличения нескольких производственных мощностей и хотя бы по одной из них — с расширением номенклатуры продукции, то метка проставляется только по строке 02.

Строка 07 «Замена изношенной техники и оборудования» отмечается только в случае, когда решаются текущие проблемы замены изношенной техники, оборудования, то есть «латание дыр».

3.3. В пункте 3 указывается информация о распределении инвестиций в основной капитал по источникам финансирования.

3.4. В пункте 4 руководитель (уполномоченное лицо) оценивает влияние каждого фактора на инвестиционную деятельность организации. При этом по каждой строке в графах 3 — 5 может быть указан только один вариант ответа.

3.5. В пункте 5 руководитель (уполномоченное лицо) оценивает экономическую ситуацию организации в целом, учитывая положение с наличием заказов, выпуском продукции, финансовым состоянием организации и так далее.

3.6. В пункте 6 оценивается влияние инвестиционной деятельности на изменение производительности труда в организации и ее конкурентоспособности.

3.7. В разделе II в пункте 1 отражаются данные о среднем возрасте основных средств, то есть периоде времени с момента изготовления, строительства объекта до конца текущего года, раздельно по зданиям, сооружениям, машинам и оборудованию (включая информационное, компьютерное и телекоммуникационное (ИКТ) оборудование), транспортным средствам. По каждой строке отмечается только один из вариантов ответа. Для объектов, приобретенных на вторичном рынке, при определении возраста оценивается период времени с момента их изготовления, строительства, а не с момента приобретения данной организацией.

3.8. В пункте 2 дается экспертная оценка доли вновь введенных основных средств к их наличию на конец отчетного года и доли выбывших основных средств к их наличию на начало года. По каждой строке выбирается только один вариант ответа.

3.9. В пункте 3 приводится информация о видах выбывших основных средств в текущем году и причины их выбытия.

3.10. В пункте 4 по строкам 01 — 04, 06 в графах 3, 4 проставляются метки в том случае, если ввод в действие новых, реконструируемых, модернизируемых и приобретенных объектов основных средств осуществлен (или будет осуществлен) до конца текущего года, а в графах 5, 6 — если ввод в действие объектов планируется в следующем году.

По строке 05 проставляется метка, если основные средства приобретались на условиях финансового лизинга. По строке 06 проставляются метки в том случае, если осуществлялась реконструкция и модернизация основных средств, которые приводят к увеличению их первоначальной стоимости.

3.11. В пункте 5 приводится оценка видов введенных в действие и приобретенных основных средств.

По строке 07 отмечается информация о других введенных в действие и приобретенных основных средств. К ним относятся материальные основные фонды, не включенные в другие группировки: производственный и хозяйственный инвентарь, рабочий, продуктивный скот и племенной (кроме молодняка и скота для убоя), многолетние насаждения, книжные фонды библиотек, капитальные затраты в арендованные основные средства, расходы на мелиоративные, осушительные и другие работы по улучшению земель, органы научно-технической информации, архивы, музеи, животные цирков, зоопарки, служебные собаки и прочие.

3.12. В пункте 6 приводится экспертная оценка доли объектов основных средств, которые в отчетном году не использовались непрерывно в течение полугода и более, в стоимости (на конец года) зданий и сооружений (строка 01), машин и оборудования (включая информационное, компьютерное и телекоммуникационное (ИКТ) оборудование), транспортных средств (строка 02).

При проведении наблюдения гарантируется строгая конфиденциальность полученных данных, которые будут использоваться только для обобщенной оценки инвестиционного климата и принятия правительственных решений, стимулирующих инвестиции в реальный сектор экономики.

Контроль показателей формы:

1. Контроль разделов формы

Раздел 1 п. 1:

в графах 3, 4 по строке 01 может быть только один вариант ответа;

по всем строкам в графах 5 — 7 быть только один вариант ответа;

по всем строкам в графах 8 — 10 может быть только один вариант ответа;

если по графе 3 проставлена метка по строке 01, то должна быть проставлена хотя бы одна метка в графе 3 по строкам 02 — 06, и наоборот;

если по графе 3 проставлена метка по строке 01, то должна быть проставлена хотя бы одна метка в графах 5 — 7 по строкам 01 — 06, и наоборот;

если в графе 4 по строке 01 есть метка, то не заполняется графа 3 по строкам 01 — 06 и наоборот;

если в графе 4 по строке 01 есть метка, то не заполняются графы 5 — 7 по всем строкам и наоборот;

если в графах 5 — 7 проставлена метка по строке 01, то должна быть проставлена хотя бы одна метка в графах 5 — 7 по строкам 02 — 06, и наоборот;

Раздел 1 п. 2:

в графах 3, 4 по строкам 01, 02 может быть только один вариант ответа;

Раздел 1 п. 4:

в графах 3 — 5 по всем строкам может быть только одни вариант ответа;

Раздел 1 п. 5:

в графе 3 по строкам 01 — 03 может быть только один вариант ответа;

в графе 6, 7 по строкам 04 — 06 может быть только один вариант ответа;

Раздел 1 п. 6:

в графах 3 — 5 по строкам 01, 02 может быть только один вариант ответа;

в графах 6 — 8 по строкам 01, 02 может быть только один вариант ответа;

Раздел II п. 1:

по всем строкам в графах 3 — 11 возможен только один вариант ответа;

Раздел II п. 2:

по всем строкам в графах 3 — 8 возможен только один вариант ответа;

Раздел II п. 6:

по всем строкам в графах 3 — 9 возможен только один вариант ответа.

2. Контроль между разделами формы

Если в разделе 1 п. 1:

в графе 3 проставлена метка по строке 02, то должна быть проставлена хотя бы одна метка в разделе II п. 4 в графе 3 по строке 01 и наоборот;

в графе 3 проставлена метка по строкам 03 и/или строке 04 и/или строке 05, то должна быть проставлена хотя бы одна метка в разделе II п. 4 в графе 4 по строкам 01, 02 и наоборот;

в графах 3, 4 проставлена метка по строке 06, то должна быть проставлена хотя бы одна метка в разделе II п. 4 в графе 3, 4 по строке 06 и наоборот;

в графе 3 проставлена метка по строке 02, то в разделе II п. 5 должна быть проставлена хотя бы одна метка в графе 3 по строкам 01, 02;

в графе 3 проставлена хотя бы одна метка по строкам 03 — 05, то в разделе II п. 5 должна быть проставлена хотя бы одна метка в графе 3 по строкам 03 — 07;

в графе 3 проставлена метка по строке 01, то должна быть проставлена хотя бы одна метка в разделе I п. 2 в графе 3 по строкам 01 — 10 и наоборот;

в графе 3 проставлена метка по строке 01, то должна быть проставлена хотя бы одна метка в разделе I п. 3 в графе 3 по строкам 01 — 05 и наоборот;

в графах 5 — 7 проставлена метка по строке 01, то в разделе I п. 2 должна быть проставлена хотя бы одна метка в графе 3 по строкам 01 — 10 и наоборот;

в графах 5 — 7 проставлена метка по строке 01, то в разделе I п. 3 должна быть проставлена хотя бы одна метка в графе 3 по строкам 01 — 05 и наоборот;

в графах 5 — 7 проставлена метка по строке 01, то должна быть проставлена хотя бы одна метка в разделе II п. 4 в графе 3 по строкам 01, 03, 05, 06;

в графах 5 — 7 проставлена метка по строке 01, то должна быть проставлена хотя бы одна метка в разделе II п. 4 в графе 4 по строкам 01 — 06;

в графах 5 — 7 проставлена метка по строке 01, то должна быть проставлена хотя бы одна метка в разделе II п. 5 в графе 3 по строкам 01 — 07;

в графах 5 — 7 проставлена метка по строке 01, то должна быть проставлена хотя бы одна метка в разделе II п. 4 в графе 5 по строкам 01, 03, 05, 06;

в графах 5 — 7 проставлена метка по строке 01, то должна быть проставлена хотя бы одна метка в разделе II п. 4 в графе 6 по строкам 01 — 06;

в графах 8 — 10 проставлена метка по строке 01, то должна быть проставлена хотя бы одна метка в разделе II п. 5 в графе 4 по строкам 01 — 07.

в графах 8 — 10 проставлена метка по строке 01, то в разделе I п. 2 должна быть проставлена хотя бы одна метка в графе 4 по строкам 01 — 10 и наоборот;

в графах 8 — 10 проставлена метка по строке 01, то в разделе I п. 3 должна быть проставлена хотя бы одна метка в графе 4 по строкам 01 — 05 и наоборот;

Если в разделе II п. 4:

в графе 3 проставлена хотя бы одна метка по строкам 01, 03, 05, 06, то в разделе II п. 5 должна быть проставлена хотя бы одна метка в графе 3 по строкам 01, 02, и наоборот;

в графе 4 проставлена хотя бы одна метка по строкам 01 — 06 то в разделе II п. 5 должна быть проставлена хотя бы одна метка в графе 3 по строкам 03 — 07, и наоборот;

в графе 5 проставлена хотя бы одна метка по строкам 01, 03, 05, 06, то в разделе II п. 5 должна быть проставлена хотя бы одна метка в графе 4 по строкам 01, 02, и наоборот;

в графе 6 проставлена хотя бы одна метка по строкам 01 — 06, то в разделе II п. 5 должна быть хотя бы одна метка в графе 4 по строкам 03 — 07 и наоборот;

в графе 3 проставлена метка по строке 05, то в разделе I п. 1 должна быть проставлена хотя бы одна метка в графах 3, 5 — 7 по строке 02;

в графе 4 проставлена метка по строке 05, то в разделе I п. 1 должна быть проставлена хотя бы одна метка в графах 3, 5 — 7 по строкам 03 — 05;

в графе 5 проставлена метка по строке 05, то в разделе I п. 1 должна быть проставлена метка в графах 8 — 10 по строке 02;

в графе 6 проставлена метка по строке 05, то в разделе I п. 1 должна быть проставлена метка в графах 8 — 10 по строкам 03 — 0.

Приложением 8

к приказу Росстата

от 30.07.2021 N 464

Форма N 22-ЖКХ (ресурсы)

«СВЕДЕНИЯ О РАБОТЕ РЕСУРСОСНАБЖАЮЩИХ ОРГАНИЗАЦИЙ

В УСЛОВИЯХ РЕФОРМЫ»

Утратила силу с отчета за январь — декабрь 2022 года. С указанного срока введена новая форма. — Приказ Росстата от 29.07.2022 N 535.

Приложение N 9

к приказу Росстата

от 30.07.2021 N 464

Форма N 22-ЖКХ (жилище)

«СВЕДЕНИЯ О РАБОТЕ ОРГАНИЗАЦИЙ, ОКАЗЫВАЮЩИХ УСЛУГИ

В СФЕРЕ ЖИЛИЩНО-КОММУНАЛЬНОГО ХОЗЯЙСТВА, В УСЛОВИЯХ РЕФОРМЫ»

Утратила силу с отчета за январь — декабрь 2022 года. С указанного срока введена новая форма. — Приказ Росстата от 29.07.2022 N 535.

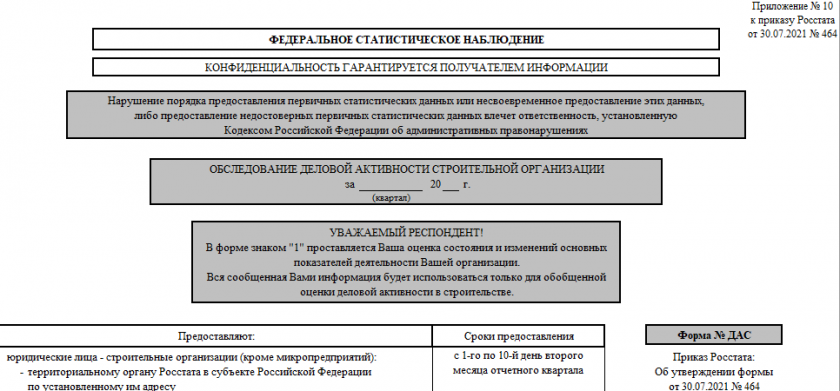

Приложение N 10

к приказу Росстата

от 30.07.2021 N 464

ФЕДЕРАЛЬНОЕ СТАТИСТИЧЕСКОЕ НАБЛЮДЕНИЕ

КОНФИДЕНЦИАЛЬНОСТЬ ГАРАНТИРУЕТСЯ ПОЛУЧАТЕЛЕМ ИНФОРМАЦИИ

Нарушение порядка предоставления первичных статистических данных или несвоевременное предоставление этих данных, либо предоставление недостоверных первичных статистических данных влечет ответственность, установленную Кодексом Российской Федерации об административных правонарушениях

|

ОБСЛЕДОВАНИЕ ДЕЛОВОЙ АКТИВНОСТИ СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ |

|

за ______________ 20__ г. (квартал) |

УВАЖАЕМЫЙ РЕСПОНДЕНТ!

В форме знаком «1» проставляется Ваша оценка состояния и изменений основных показателей деятельности Вашей организации.

Вся сообщенная Вами информация будет использоваться только для обобщенной оценки деловой активности в строительстве.

|

Предоставляют: |

Сроки предоставления |

Форма N ДАС |

|

|

юридические лица — строительные организации (кроме микропредприятий): — территориальному органу Росстата в субъекте Российской Федерации по установленному им адресу |

с 1-го по 10-й день второго месяца отчетного квартала |

Приказ Росстата: Об утверждении формы от N О внесении изменений (при наличии) от ________ N ___ от ________ N ___ |

|

|

Квартальная |

|

Наименование отчитывающейся организации _________________________________ |

|||

|

Почтовый адрес __________________________________________________________ |

|||

|

Код формы по ОКУД |

Код |

||

|

отчитывающейся организации по ОКПО |

|||

|

1 |

2 |

3 |

4 |

|

0612001 |

1. Направления деятельности организации

(указать одно преобладающее в текущем квартале)

|

1 |

Строительство: жилые здания |

|

|

2 |

нежилые здания |

|

|

3 |

сооружения |

|

|

4 |

Капитальный ремонт зданий и сооружений |

|

|

5 |

Текущий ремонт зданий и сооружений |

|

|

6 |

Другое |

2. Использование организацией производственных мощностей

в текущем квартале, процент

|

не более 30 |

31 — 40 |

41 — 50 |

51 — 60 |

61 — 70 |

71 — 80 |

81 — 90 |

свыше 90 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

3. Обеспеченность организации заказами и финансированием

в текущем квартале (количество месяцев)

|

Менее 1 |

1 — 3 |

4 — 6 |

7 — 9 |

10 — 12 |

13 — 15 |

16 и более |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

||

|

1 |

Заказами |

|||||||

|

2 |

Финансированием |

4. Оценка уровня портфеля заказов или планов производства

в текущем квартале

|

Более чем достаточный (выше нормального) |

Достаточный (нормальный для периода обследования) |

Недостаточный (ниже нормального) |

|

1 |

2 |

3 |

5. Оценка производственных мощностей (количество и качество

оборудования) с учетом портфеля заказов и ожидаемого спроса

на строительные работы в ближайшие 12 месяцев

|

Более чем достаточно (выше нормального) |

Достаточно (нормально для периода обследования) |

Недостаточно (ниже нормального) |

|

1 |

2 |

3 |

6. Оценка производственной деятельности

|

Показатели деятельности |

В текущем квартале по сравнению с предыдущим кварталом |

В следующем квартале по сравнению с текущим кварталом |

|||||

|

увеличение |

без изменений |

уменьшение |

увеличение |

без изменений |

уменьшение |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

||

|

1 |

Физический объем работ |

||||||

|

2 |

Число заключенных договоров (портфель заказов) |

||||||

|

3 |

Численность занятых |

||||||

|

4 |

Собственная конкурентная позиция |

7. Оценка изменения цен

|

Цены на строительные материалы |

Цены на строительно-монтажные работы |

||||

|

в текущем квартале по сравнению с предыдущим кварталом |

в следующем квартале по сравнению с текущим кварталом |

в текущем квартале по сравнению с предыдущим кварталом |

в следующем квартале по сравнению с текущим кварталом |

||

|

1 |

2 |

3 |

4 |

||

|

1 |

Повышение: большими темпами |

||||

|

2 |

теми же темпами |

||||

|

3 |

меньшими темпами |

||||

|

4 |

Без изменений |

||||

|

5 |

Снижение |

8. Оценка финансового положения Вашей организации

|

Показатели деятельности |

В текущем квартале по сравнению с предыдущим кварталом |

В следующем квартале по сравнению с текущим кварталом |

||||||

|

увеличение |

без изменений |

уменьшение |

отсутствие явления, характеризующегося данным показателем |

увеличение |

без изменений |

уменьшение |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

||

|

1 |

Прибыль |

|||||||

|

2 |

Убыток |

|||||||

|

3 |

Обеспеченность финансовыми ресурсами: собственными |

|||||||

|

4 |

кредитными и заемными |

|||||||

|

5 |

Просроченная кредиторская задолженность |

|||||||

|

6 |

Просроченная дебиторская задолженность |

|||||||

|

7 |

Инвестиции |

9. Основные факторы, ограничивающие строительную

деятельность организации (не более 3-х)

|

1 |

Недостаток заказов на работы |

8 |

Недостаток квалифицированных рабочих |

||

|

2 |

Неплатежеспособность заказчиков |

9 |

Высокая стоимость материалов, конструкций, изделий |

||

|

3 |

Высокий уровень налогов |

||||

|

4 |

Высокий % коммерческого кредита |

10 |

Конкуренция со стороны других строительных фирм |

||

|

5 |

Недостаток материалов |

||||

|

6 |

Недостаток финансирования |

11 |

Погодные условия |

||

|

7 |

Нехватка и изношенность строительных машин и механизмов |

12 |

Ограничений нет |

||

|

13 |

Другое |

10. Общая оценка экономической ситуации организации

|

Оценка ситуации |

В текущем квартале |

Прогноз |

В следующем квартале по сравнению с текущим кварталом |

||

|

1 |

2 |

||||

|

1 |

Благоприятная |

4 |

Улучшение |

||

|

2 |

Удовлетворительная |

5 |

Без изменений |

||

|

3 |

Неудовлетворительная |

6 |

Ухудшение |

11. Какова, по Вашему мнению, доля занижения работ по виду

деятельности «Строительство»

|

до 5% |

свыше 5 до 10% |

свыше 10 до 20% |

свыше 20 до 40% |

свыше 40 до 50% |

свыше 50% |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

||

|

1 |

Доля документально неоформленных работ |

||||||

|

2 |

Доля занижения объема выполненных работ на величину стоимости неоприходованных материалов заказчиков |

12. Состояние конкурентной среды в строительстве <1>

|

1 |

За истекший период уровень ненадлежащей рекламы снизился (ненадлежащая реклама — это недобросовестная, недостоверная, неэтичная, заведомо ложная и иная реклама, в которой допущены нарушения требований к ее содержанию, времени, месту и способу распространения, установленных законодательством Российской Федерации) |

|

|

2 |

За истекший период уровень недобросовестной конкуренции снизился (недобросовестная конкуренция — нарушение общепринятых правил и норм конкуренции: неправомерное получение, использование и разглашение конфиденциальной информации, распространение ложных сведений, сокрытие важной для потребителей информации) |

|

|

3 |

За истекший период антиконкурентных действий органов государственной власти и местного самоуправления стало меньше (нормативно-правовые акты и (или) действия (бездействие), которые имеют (либо могут иметь) своим результатом недопущение, ограничение и устранение конкуренции) |

|

|

4 |

За истекший период состояние конкурентной среды улучшилось |

|

|

5 |

За истекший период доступность услуг естественных монополий возросла (под доступностью понимается отсутствие дискриминации при подключении к инфраструктуре естественных монополий (потребление электро- и теплоэнергии, газа, нефти по нефтепроводам, пользование услугами фиксированной телефонной и почтовой связи, услугами железнодорожного транспорта, аэропортов, портов и транспортных терминалов), отсутствие случаев отказа от заключения договора с отдельными потребителями, отказа в поставке товара (услуги) субъектом естественной монополии) |

———————————

<1> Заполняется в отчетах за II и IV кварталы отчетного года по

сравнению с предыдущим годом.

БЛАГОДАРИМ ЗА СОТРУДНИЧЕСТВО!

Должностное лицо,

ответственное за предоставление

первичных статистических данных

(лицо, уполномоченное

предоставлять первичные

статистические данные от имени

юридического лица) ___________ ________________ ___________

(должность) (Ф.И.О.) (подпись)

___________ E-mail: __ «__» ___ 20__ год

(номер (дата составления

контактного документа)

телефона)

Указания

по заполнению формы федерального статистического наблюдения

Форму федерального статистического наблюдения N ДАС «Обследование деловой активности строительной организации» (далее — форма) предоставляют юридические лица — строительные организации (кроме микропредприятий).

К строительным относятся организации, осуществляющие основной вид деятельности, относящийся к разделу F «Строительство» Общероссийского классификатора видов экономический деятельности (коды ОКВЭД2: 41 «Строительство зданий», 42 «Строительство инженерных сооружений», 43 «Работы строительные специализированные» — включая вложенные). Форма заполняется на основании информации руководителя строительной организации по состоянию на 10 число второго месяца квартала и предоставляется территориальному органу Росстата в субъекте Российской Федерации по установленному им адресу.

В форме обследования осуществляется экспертная оценка деятельности организации в текущем квартале и ожидаемых результатов в последующие кварталы года.

В форму включаются первичные статистические данные (далее — данные) в целом по юридическому лицу, то есть по всем филиалам и другим структурным подразделениям данного юридического лица независимо от их местонахождения (в том числе осуществляющим деятельность за пределами Российской Федерации).

Заполненная форма предоставляется в территориальные органы Росстата по месту фактического осуществления деятельности юридического лица.

Для целей заполнения формы используются следующие понятия:

Производственные мощности в строительстве — максимально возможный объем строительно-монтажных работ, который может быть выполнен собственными силами в планируемом периоде при соответствующей структуре работ и наиболее полном использовании имеющихся трудовых, материально-технических и финансовых ресурсов.

Конкурентная среда рынка строительных услуг — совокупность сложившихся условий деятельности хозяйствующих субъектов, включающая:

условия поставки строительных материалов (конкурентная среда улучшилась, если условия поставки улучшились);

условия предоставления краткосрочных кредитов (конкурентная среда улучшилась, если снижен процент за кредит);

количество организации на рынке строительных услуг (конкурентная среда улучшилась, если количество подрядных организаций и (или) организаций — заказчиков увеличилось);

административное регулирование рынка и давление на участников рынка со стороны органов власти (конкурентная среда улучшилась, если дискриминация, количество запретов, ограничений, требований, условий со стороны органов власти уменьшились);

платежеспособный спрос на строительную продукцию (конкурентная среда улучшилась, если платежеспособный спрос возрос);

другие факторы, влияющие на производство работ по виду деятельности «Строительство» (при положительном влиянии — конкурентная среда улучшилась).

Конкуренция — соперничество хозяйствующих субъектов, при котором самостоятельными действиями каждого из них исключается или ограничивается возможность каждого из них в одностороннем порядке воздействовать на общие условия деятельности на рынке строительных услуг.

В адресной части указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках — краткое наименование.

По строке «Почтовый адрес» указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом, указанный в ЕГРЮЛ; либо адрес, по которому юридическое лицо фактически осуществляет свою деятельность, если он не совпадает с юридическим адресом. Для обособленных подразделений указывается почтовый адрес с почтовым индексом. Индивидуальный предприниматель указывает адрес места жительства, содержащийся в ЕГРИП.

В кодовой части титульного листа формы на основании Уведомления о присвоении кода ОКПО, размещенного на сайте системы сбора отчетности Росстата в информационно-телекоммуникационной сети «Интернет» по адресу: http://websbor.gks.m/online/info, отчитывающаяся организация проставляет код по Общероссийскому классификатору предприятий и организаций (ОКПО).

Форму предоставляют также филиалы, представительства и подразделения действующие на территории Российской Федерации иностранных организаций в порядке, установленном для юридических лиц.

При заполнении бланка формы вариант ответа отмечается знаком «1». Заполняемость формы должна быть, по возможности, полной.

По форме за отчетный период, в случае отсутствия наблюдаемого явления, возможно направление респондентом подписанного в установленном порядке отчета по форме, незаполненного значениями показателей («пустого» отчета по форме).

Во всех представляемых отчетах такого вида должен заполняться исключительно титульный раздел формы, а в остальных разделах не должно указываться никаких значений данных, в том числе нулевых и прочерков.

В разделе 1 руководитель отмечает только один вид деятельности организации, который преобладал в текущем квартале.

В разделе 2 руководитель оценивает уровень использования организацией производственных мощностей в текущем квартале.

В разделе 8 при не заполнении граф 1 — 3 по какой-то из строк, просьба подтвердить отсутствие явления в графе 4.

При заполнении раздела 8 следует иметь в виду, что по показателям «прибыль», «обеспеченность финансовыми ресурсами: собственными, кредитными и заемными» и «инвестиции» — метка, проставленная в графах 1, 5 «увеличение» характеризует улучшение экономической ситуации, а в графах 3, 7 «уменьшение» — ее ухудшение, по показателям «убыток», «просроченная кредиторская задолженность» и «просроченная дебиторская задолженность» — метка, проставленная в графах 3, 7 «уменьшение» характеризует улучшение экономической ситуации, а в графах 1, 5 «увеличение», соответственно, ее ухудшение.

В разделе 10 руководитель оценивает экономическую ситуацию организации в целом, учитывая положение с наличием заказов (договоров строительного подряда), темпы роста или снижения физического объема работ, изменение финансового положения организации и другое.

В разделе 11 руководитель дает экспертную оценку доли занижения работ по виду деятельности «Строительство», а не применительно к деятельности своей организации.

В разделе 12 руководитель отмечает знаком «1» высказывания, с которыми согласен. Заполняется в отчетах за II и IV кварталы: в отчете за II квартал сравнивается I полугодие отчетного года с предыдущим годом; в отчете за IV квартал сравнивается отчетный год с предыдущим годом.

По строке 3 ставится отметка, если, по мнению хозяйствующего субъекта, в соответствующем регионе (районе) за истекший период стало меньше антиконкурентных действий органов власти (федеральных органов исполнительной власти, органов государственной власти субъектов Российской Федерации, органов местного самоуправления, иных осуществляющих функции указанных органов власти или органов местного самоуправления органов или организаций).

По строке 4 ставится отметка, если, по мнению опрашиваемого хозяйствующего субъекта, на рынке строительных услуг состояние конкурентной среды улучшилось.

Приложение N 11

к приказу Росстата

от 30.07.2021 N 464

ФЕДЕРАЛЬНОЕ СТАТИСТИЧЕСКОЕ НАБЛЮДЕНИЕ

Нарушение порядка предоставления первичных статистических данных или несвоевременное предоставление этих данных, либо предоставление недостоверных первичных статистических данных влечет ответственность, установленную Кодексом Российской Федерации об административных правонарушениях

СВЕДЕНИЯ О ПРЕДОСТАВЛЕНИИ ГРАЖДАНАМ СУБСИДИЙ НА ОПЛАТУ ЖИЛОГО ПОМЕЩЕНИЯ И КОММУНАЛЬНЫХ УСЛУГ

за ________________ 20__ г.

(нарастающим итогом)

|

Предоставляют: |

Сроки предоставления |

Форма N 22-ЖКХ (субсидии) |

|

|

органы исполнительной власти субъектов Российской Федерации или управомоченные ими учреждения (отделы (службы) жилищных субсидий или заменяющие их органы), органы местного самоуправления: — территориальному органу Росстата в субъекте Российской Федерации по установленному им адресу |

с 1-го по 16-й день после отчетного периода |

Приказ Росстата: Об утверждении формы от ________ N __ О внесении изменений (при наличии) от ________ N ___ от ________ N ___ |

|

|

Квартальная |

|

Наименование отчитывающейся организации _________________________________ |

|||

|

Почтовый адрес __________________________________________________________ |

|||

|

Код формы по ОКУД |

Код |

||

|

отчитывающейся организации по ОКПО |

муниципального образования по ОКТМО |

||

|

1 |

2 |

3 |

4 |

|

0609253 |

|

Показатели |

N строки |

Единица измерения |

Код по ОКЕИ |

Всего за отчетный период |

|

1 |

2 |

3 |

4 |

5 |

|

Установленная максимально допустимая доля расходов граждан на оплату жилого помещения и коммунальных услуг в совокупном доходе семьи |

01 |

проц |

744 |

|

|

Число семей, получавших субсидии на оплату жилого помещения и коммунальных услуг |

02 |

ед |

642 |

|

|

из них получавших субсидии в денежной форме (через банковские счета в банках, организации связи или иным способом) |

03 |

ед |

642 |

|

|

Сумма субсидий населению на оплату жилого помещения и коммунальных услуг: начисленная |

04 |

тыс руб |

384 |

|

|

возмещенная |

05 |

тыс руб |

384 |

|

|

Из строки 05 сумма субсидий, выплаченная населению в денежной форме (через банковские счета в банках, организации связи или иным способом) |

06 |

тыс руб |

384 |

Справочно: Число служб субсидий (07) _______ ед

Число семей, получавших субсидии на оплату жилого помещения и

коммунальных услуг, по состоянию на конец отчетного периода (08)

________ ед

Численность лиц, проживающих в семьях, получавших субсидии на

оплату жилого помещения и коммунальных услуг, по состоянию

на конец отчетного периода (09) ___________ чел

из них в семьях со среднедушевым доходом ниже величины

прожиточного минимума (10) _________ чел

Должностное лицо,

ответственное за предоставление

первичных статистических данных

(лицо, уполномоченное

предоставлять первичные

статистические данные от имени

юридического лица) ___________ ________________ ___________

(должность) (Ф.И.О.) (подпись)

___________ E-mail: __ «__» ___ 20__ год

(номер (дата составления

контактного документа)

телефона)

Указания

по заполнению формы федерального статистического наблюдения

I. Общие положения

1. Форму федерального статистического наблюдения N 22-ЖКХ (субсидии) «Сведения о предоставлении гражданам субсидий на оплату жилого помещения и коммунальных услуг» (далее — форма) предоставляют органы исполнительной власти субъектов Российской Федерации или управомоченные ими учреждения (отделы (службы) жилищных субсидий или заменяющие их органы), органы местного самоуправления.

Форма предоставляется в территориальные органы Росстата только при наличии наблюдаемого явления. В случае отсутствия явления отчет по форме в территориальные органы Росстата не предоставляется.

При предоставлении формы должна быть обеспечена полнота заполнения и достоверность содержащихся в ней первичных статистических данных (далее — данные).

2. В адресной части указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках — краткое наименование.

По строке «Почтовый адрес» указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом, указанный в ЕГРЮЛ; либо адрес, по которому юридическое лицо фактически осуществляет свою деятельность, если он не совпадает с юридическим адресом.

В кодовой части титульного листа формы на основании Уведомления о присвоении кода ОКПО, размещенного на сайте системы сбора отчетности Росстата в информационно-телекоммуникационной сети «Интернет» по адресу: https://websbor.gks.ru/online/info, отчитывающаяся организация проставляет код по Общероссийскому классификатору предприятий и организаций (ОКПО).

3. Форма составляется с ежеквартальной периодичностью нарастающим итогом (за первый квартал, полугодие, 9 месяцев и за год) в сроки, указанные на бланке формы.

II. Заполнение показателей формы

4. В соответствии с Правилами предоставления субсидий на оплату жилого помещения и коммунальных услуг, утвержденными постановлением Правительства Российской Федерации от 14 декабря 2005 г. N 761, органами государственной власти субъектов Российской Федерации и органами местного самоуправления гражданам предоставляются субсидии в случае, если их расходы на оплату жилого помещения и коммунальных услуг, рассчитанные исходя из размера регионального стандарта нормативной площади жилого помещения, используемой для расчета субсидий, и размера регионального стандарта стоимости жилищно-коммунальных услуг, превышают величину, соответствующую максимально допустимой доле расходов граждан на оплату жилого помещения и коммунальных услуг в совокупном доходе семьи.

5. По строке 01 отражается установленная максимально допустимая доля расходов граждан на оплату жилого помещения и коммунальных услуг в совокупном доходе семьи, согласно законам и иным нормативным правовым актам органов государственной власти субъектов Российской Федерации.

6. По строкам 02 и 03 отражается общее число семей, получавших субсидии в течение отчетного периода с учетом семей, выбывших к концу отчетного периода.

Данные по строкам 04 — 06 предоставляются нарастающим итогом (за первый квартал, полугодие, 9 месяцев и за год).

7. По строке 04 отражается общая сумма начисленных населению субсидий, а по строке 05 — сумма субсидий, возмещенных из бюджетов всех уровней, то есть объемы средств, поступивших службам субсидий для возмещения затрат по предоставлению населению субсидий, включая задолженность за прошлые периоды.

8. По строке 06 (из строки 05) указывается сумма субсидий, выплаченная в денежной форме путем перечисления денежных средств на банковские счета граждан или вклады до востребования в банках, выплаты (доставки) через организации связи или иным способом, с учетом задолженности, связанной с несвоевременным поступлением денежных средств на счета граждан по причине неверно указанного реквизита счета, блокировка счета и тому подобное.

9. По строке 07 показывается число служб субсидий.

10. По строке 08 отражается число семей, значившихся в списках на получение субсидий на оплату жилого помещения и коммунальных услуг по состоянию на конец отчетного периода. От данных строки 02 данные строки 08 отличаются на число семей, выбывших из списка получавших субсидии к концу отчетного периода. Например: на 31 декабря число субсидируемых семей составляло 100, в течение отчетного периода список субсидируемых семей дополнился 7 семьями, исключено из этого списка было 10 семей. По строке 02 указывается 107 семей (100 + 7), по строке 08 — 97 (100 + 7 — 10).

11. По строке 09 отражается численность лиц, проживающих в семьях, значившихся в списках на получение субсидий на оплату жилого помещения и коммунальных услуг по состоянию на конец отчетного периода.

12. По строке 10 из строки 09 выделяется численность лиц, проживающих в семьях, имеющих среднедушевой доход ниже величины прожиточного минимума, установленного органом государственной власти субъекта Российской Федерации.

Контроль показателей формы

1. строка 02 отчетного периода >= строка 02 предыдущего периода отчетного года

2. строка 02 >= строка 03

3. строка 03 отчетного периода >= строка 03 предыдущего периода отчетного года

4. строка 04 отчетного периода > строка 04 предыдущего периода отчетного года

5. строка 05 отчетного периода > строка 05 предыдущего периода отчетного года

6. строка 06 отчетного периода > строка 06 предыдущего периода отчетного года

7. строка 05 >= строка 06

8. если строка 03 /= 0, то строка 06 /= 0

Приложение N 12

к приказу Росстата

от 30.07.2021 N 464

ФЕДЕРАЛЬНОЕ СТАТИСТИЧЕСКОЕ НАБЛЮДЕНИЕ

Нарушение порядка предоставления первичных статистических данных или несвоевременное предоставление этих данных, либо предоставление недостоверных первичных статистических данных влечет ответственность, установленную Кодексом Российской Федерации об административных правонарушениях

СВЕДЕНИЯ О ПРЕДОСТАВЛЕНИИ ГРАЖДАНАМ СОЦИАЛЬНОЙ ПОДДЕРЖКИ ПО ОПЛАТЕ ЖИЛОГО ПОМЕЩЕНИЯ И КОММУНАЛЬНЫХ УСЛУГ

за январь — ____________________ 20__ г.

(нарастающим итогом)

|

Предоставляют: |

Сроки предоставления |

Форма N 26-ЖКХ |

|

|

органы местного самоуправления, органы социальной защиты, отделения/отделы Пенсионного фонда Российской Федерации, организации жилищно-коммунального хозяйства (службы заказчика, расчетно-кассовый центры, жилищные кооперативы, жилищно-строительные кооперативы, товарищества собственников жилья и другие) и иные организации, независимо от формы собственности и организационно-правовой формы, обладающие информацией о предоставлении гражданам социальной поддержки по оплате жилого помещения и коммунальных услуг: — территориальному органу Росстата в субъекте Российской Федерации по установленному им адресу |

с 1-го по 17-й день после отчетного периода |

Приказ Росстата: Об утверждении формы от ________ N __ О внесении изменений (при наличии) от ________ N ___ от ________ N ___ |

|

|

Квартальная |

|

Наименование отчитывающейся организации _________________________________ |

||||

|

Почтовый адрес __________________________________________________________ |

||||

|

Код формы по ОКУД |

Код |

|||

|

отчитывающейся организации по ОКПО (для обособленного подразделения и головного подразделения юридического лица — идентификационный номер) |

муниципального образования по ОКТМО |

|||

|

1 |

2 |

3 |

4 |

5 |

|

0609255 |

Раздел 1. Численность граждан — получателей социальной

поддержки по оплате жилого помещения и коммунальных услуг

и объем средств, выделенных на эти цели

|

Категории граждан |

N строки |

Численность граждан, пользующихся социальной поддержкой — всего, <1> чел |

в том числе носители социальной поддержки по оплате ЖКУ, чел |

Объем средств, предусмотренных на предоставление социальной поддержки по оплате жилого помещения и коммунальных услуг, тыс руб |

в том числе из |

||

|

федерального бюджета |

бюджета субъекта РФ |

местного бюджета |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Всего (стр. 1 = стр. 2 + стр. 3 + стр. 4) |

1 |

||||||

|

в том числе категории граждан, меры социальной поддержки которых осуществляются по: обязательствам Российской Федерации |

2 |

||||||

|

обязательствам субъектов Российской Федерации |

3 |

||||||

|

нормативным правовым актам местных органов самоуправления субъекта Российской Федерации |

4 |

———————————

<1> Включая членов семей, если это предусмотрено соответствующим

определенной категории граждан законодательным актом.

Справочно: Фактически возмещено средств на предоставление социальной

поддержки по оплате жилого помещения и коммунальных услуг из

бюджетов всех уровней, всего (5) __________ тыс руб, в том числе

за прошлые годы (6) _________ тыс руб

Должностное лицо,

ответственное за предоставление

первичных статистических данных

(лицо, уполномоченное

предоставлять первичные

статистические данные от имени

юридического лица) ___________ ________________ ___________

(должность) (Ф.И.О.) (подпись)

___________ E-mail: __ «__» ___ 20__ год

(номер (дата составления

контактного документа)

телефона)

Указания

по заполнению формы федерального статистического наблюдения

I. Общие положения