УПРАВЛЕНЧЕСКИЙ И БУХГАЛТЕРСКИЙ БАЛАНС: НЕОБХОДИМОСТЬ ФОРМИРОВАНИЯ И СУЩЕСТВЕННЫЕ ОТЛИЧИЯ

Действующее законодательство, в частности, Федеральный закон от 06.12.2011 № 402‑ФЗ (в ред. от 28.11.2018) «О бухгалтерском учете», обязывает практически все организации формировать бухгалтерский баланс, который сдается в уполномоченный орган (налоговую, статистику).

В связи с этим возникает вопрос о необходимости формирования управленческого баланса. Управленческий баланс — важная форма финансовой отчетности предприятия. Составлять его необходимо, поскольку официальная форма не может учесть всю специфику работы конкретного предприятия, а официальная методология бухгалтерского учета не обладает нужной гибкостью в подходах.

Бухгалтерский баланс составляется только в рамках юридической структуры бизнеса. Управленческий документ может объединять показатели различных юридических лиц исходя из целей предприятия.

Управленческий и бухгалтерский баланс различаются степенью детализации представленной информации. Бухгалтерский баланс составляют на основе документарных источников, а управленческий финансовый отчет не связан подобными рамками. Внутреннюю управленческую отчетность можно создавать с любой частотой и оперативностью, сроки формирования бухгалтерской отчетности жестко зафиксированы законодательством.

Формирование управленческого баланса может способствовать достижению ряда целей. Основные цели:

- определить стоимость компании;

- оценить ликвидность предприятия;

- оценить финансовую эффективность работы организации.

Достигнуть этих целей можно с помощью бухгалтерского баланса, однако данные управленческого документа будут не только более точными и полными, но и более корректными с точки зрения экономического анализа.

Так, стоимость компании на текущий момент времени можно оценить по величине ее чистых активов. Они представляют собой остаток между величиной активов компании и всеми ее обязательствами.

Предположим, величина активов хозяйствующего лица составляет 18 124 тыс. руб., общая сумма всех обязательств организации — 16 220 тыс. руб. В данном случае чистые активы будут равны 1904 тыс. руб. Именно этот показатель можно принять за стоимость предприятия на текущий момент времени.

Подобный показатель есть и в официальной форме. В чем тогда отличия?

Отличия могут возникать в связи с применением различных методик формирования статей отчетности и различных подходов к оценке стоимости активов. В бухгалтерском учете товарно-материальные ценности обоснованно учитываются по первоначальной стоимости. Возможна и переоценка, но в отношении переоценки законодательство устанавливает более жесткие требования.

Переоценка в управленческом учете может проходить с необходимой регулярностью — раз в месяц или чаще (раз в квартал, полугодие). Важно, что ее итоги не окажут влияния на налогооблагаемую базу предприятия. Нет жесткой необходимости в оформлении актов переоценок. Полученные результаты не нужно отражать в бухучете, что при большой номенклатуре активов может быть трудозатратно.

Результаты переоценки должны быть отражены обособленно, чтобы они не слились с финансовыми показателями по результатам хозяйственной деятельности.

Часто бывает так, что определенные активы растут в цене, а другие уменьшаются. То есть одновременно организация будет иметь положительную и отрицательную разницу от переоценки. Этот результат целесообразно отражать в балансе развернуто: отдельно прибыль от переоценки, отдельно — убыток.

Итоги переоценки послужат данными для последующего анализа. Возможно, по активам, которые систематически теряют в цене, стоит принять кардинальное решение.

ЭТО ВАЖНО

Бухгалтерский баланс необходимо заполнять по унифицированной форме, установленной Приказом Минфина России от 02.07.2010 № 66н (в ред. от 06.03.2018) «О формах бухгалтерской отчетности организаций». Нельзя вносить в нее какие-либо существенные изменения.

Активы в бухгалтерском балансе располагаются по мере возрастания ликвидности (от наименее ликвидных основных активов до абсолютно ликвидных денежных средств). Пассив бухгалтерского баланса учитывает сроки погашения обязательств (от больших к меньшим). Вначале идет собственный капитал, не имеющий срока погашения, затем долгосрочные и краткосрочные обязательства.

Нередко в компаниях возникает необходимость построить данные по иным принципам. Многие собственники хотят видеть прежде всего высоколиквидные активы, а затем труднореализуемые основные средства. В пассиве они предпочитают видеть наиболее опасные «короткие» обязательства, угрожающие платежеспособности предприятия. Возникает необходимость и в других корректировках строк баланса.

Финансовые результаты деятельности организации можно оценить с помощью отчета о прибылях и убытках, однако управленческий баланс также достаточно показательный документ в отношении понимания финансовой ситуации. Такой анализ можно провести по данным статьи «Финансовый результат». Кроме того, увеличение чистых активов, взятое в динамике, может отражать:

- чистую прибыль компании за взятый период (например, в ситуации, когда не было переоценок);

- рост стоимости компании в результате переоценок или изменения экономической ситуации на рынке. Это важный и информативный показатель.

КЛЮЧЕВЫЕ ВОПРОСЫ, КАСАЮЩИЕСЯ ФОРМИРОВАНИЯ УПРАВЛЕНЧЕСКОГО БАЛАНСА И АНАЛИЗА ЕГО ПОКАЗАТЕЛЕЙ

Общие принципы формирования управленческого и бухгалтерского баланса схожи, однако формирование управленческого баланса имеет свои особенности, которые во многом зависят от следующих факторов:

- способа построения управленческого учета;

- требований, предъявляемых к отчетности пользователями;

- целей составления управленческого баланса;

- степени необходимой детализации и т. д.

Основой для формирования управленческого баланса служат данные бухгалтерского учета, однако не стоит искать между ними расхождения. Наоборот, нужно максимально сблизить два учета, причем настолько, насколько позволяют задачи, которые перед ними стоят. Это положительно скажется на трудоемкости учетного процесса.

Нередко финансисты считают, что управленческий учет — творческая наука, регламентировать которую не нужно. Действительно, работа финансиста творческая, но определенная регламентация просто необходима.

Управленческий баланс строится не сам по себе, а вырастает из системы управленческого учета, которая должна иметь свою методологию, чтобы избежать путаницы в подходах к формированию управленческих данных.

Если специалист компании, оценивающий внереализационные доходы, при формировании отчетности в одном периоде возьмет внереализационные доходы и расходы развернуто, а в другом периоде будет использовать только итоговый финансовый результат по таким операциям, то не удастся обеспечить сопоставимость данных. Это грубая ошибка.

Чтобы избежать подобных ошибок в системе управленческого учета, при формировании управленческого баланса нужно изначально сформировать управленческую учетную политику организации и вести учет в рамках данного регламента.

Это особенно важно, если речь идет о формировании консолидированной управленческой отчетности нескольких организаций. В случае консолидации отчетности необходимо убрать внутригрупповые обороты и взаимные обязательства компаний группы.

Статистические и динамические управленческие балансы

Статистические балансы составляют на основе моментальных показателей, рассчитанных на определенную дату. Динамические балансы более информационные, отображают состав имущества предприятия и источники его образования не только на определенную дату, а в движении — в виде интервальных показателей (оборотов за отчетный период).

По форме динамический баланс отличается от статистического количеством граф. Качественное отличие состоит в следующем:

- в динамический управленческий баланс могут входить транзитные счета, которые в статических балансах не показывают;

- основные и транзитные счета помимо остатков на начало и конец периода представлены и оборотами за данный период.

Поскольку динамический управленческий баланс более сложный по сравнению со статистическим, большую популярность получила комбинированная, переходная форма между чисто статистическим и динамическим балансами.

Рассмотрим примеры статистического баланса по состоянию на март 2019 г. (табл. 1), динамического и комбинированного балансов за первый квартал 2019 г. (табл. 2, 3).

|

Таблица 1. Статистический баланс по состоянию на март 2019 г. |

|||||

|

АКТИВ |

ПАССИВ |

||||

|

№ п/п |

Наименование разделов и статей |

Сумма, тыс. руб. |

№ п/п |

Наименование разделов и статей |

Сумма, тыс. руб. |

|

1 |

Внеоборотные активы |

3 |

Собственный капитал |

||

|

1.1 |

Основные средства |

93 121 |

3.1 |

Вложения учредителей (уставный и прочий капитал) |

75 000 |

|

1.2 |

Капитальные вложения |

14 700 |

3.2 |

Финансовый результат |

5420 |

|

1.3 |

Итого внеоборотные активы |

107 821 |

3.3 |

Итого собственный капитал |

80 420 |

|

2 |

Оборотные активы |

4 |

Долгосрочные обязательства |

||

|

2.1 |

Товары |

15 721 |

4.1 |

Кредиты и займы |

27 000 |

|

2.2 |

Дебиторская задолженность |

3544 |

4.2 |

Прочая долгосрочная задолженность |

302 |

|

2.3 |

Денежные средства |

891 |

|||

|

Итого оборотные активы |

20 156 |

4.3 |

Итого долгосрочные обязательства |

27 302 |

|

|

5 |

Краткосрочные обязательства |

||||

|

5.1 |

Кредиторская задолженность |

18 945 |

|||

|

5.2 |

Прочая краткосрочная задолженность |

1310 |

|||

|

5.3 |

Итого краткосрочные обязательства |

20 255 |

|||

|

Итого актив |

127 977 |

Итого пассив |

127 977 |

|

Таблица 2. Динамический баланс за первый квартал 2019 г. |

|||||

|

№ п/п |

Наименование разделов и статей |

Сумма, тыс. руб. |

|||

|

Сальдо на начало дебет/кредит январь 2019 г. |

Дебет |

Кредит |

Сальдо на конец дебет/кредит март 2019 г. |

||

|

АКТИВ |

|||||

|

1 |

Внеоборотные активы |

||||

|

Основные средства (первоначальная стоимость) |

111 800 |

801 |

0 |

112 601 |

|

|

Износ основных средств |

14 125 |

0 |

5355 |

19 480 |

|

|

1.1 |

Основные средства (остаточная стоимость) |

97 675 |

0 |

93 121 |

|

|

1.2 |

Капитальные вложения |

13 200 |

1700 |

200 |

14 700 |

|

1.3 |

Итого внеоборотные активы |

110 875 |

2501 |

5555 |

107 821 |

|

2 |

Оборотные активы |

||||

|

2.1 |

Товары |

14 622 |

14 820 |

13 721 |

15 721 |

|

2.2 |

Дебиторская задолженность |

2714 |

3297 |

2467 |

3544 |

|

2.3 |

Денежные средства |

201 |

16 475 |

15 785 |

891 |

|

Итого оборотные активы |

17 537 |

34 592 |

31 973 |

20 156 |

|

|

Итого актив |

128 412 |

37 093 |

37 528 |

127 977 |

|

|

ПАССИВ |

|||||

|

3 |

Собственный капитал |

||||

|

3.1 |

Вложения учредителей (уставный и прочий капитал) |

75 000 |

0 |

0 |

75 000 |

|

3.2 |

Финансовый результат |

4805 |

0 |

615 |

5420 |

|

3.3 |

Итого собственный капитал |

79 805 |

0 |

615 |

80 420 |

|

4 |

Долгосрочные обязательства |

||||

|

4.1 |

Кредиты и займы |

26 000 |

0 |

1000 |

27 000 |

|

4.2 |

Прочая долгосрочная задолженность |

203 |

0 |

101 |

302 |

|

4.3 |

Итого долгосрочные обязательства |

26 203 |

0 |

1101 |

27 302 |

|

5 |

Краткосрочные обязательства |

||||

|

5.1 |

Кредиторская задолженность |

21 094 |

18 492 |

16 341 |

18 943 |

|

5.2 |

Прочая краткосрочная задолженность |

1310 |

0 |

0 |

1310 |

|

5.3 |

Итого краткосрочные обязательства |

22 404 |

18 492 |

16 341 |

20 255 |

|

Итого пассив |

128 412 |

18 492 |

18 057 |

127 977 |

|

|

Баланс |

128 412 |

55 585 |

55 585 |

127 977 |

|

Таблица 3. Комбинированный баланс за первый квартал 2019 г. |

||||

|

№ п/п |

Наименование разделов и статей |

Сумма, тыс. руб. |

||

|

Январь |

Февраль |

Март |

||

|

АКТИВ |

||||

|

1 |

Внеоборотные активы |

|||

|

1.1 |

Основные средства |

96 592 |

94 807 |

93 121 |

|

1.2 |

Капитальные вложения |

13 200 |

14 700 |

14 700 |

|

1.3 |

Итого внеоборотные активы |

109 792 |

109 507 |

107 821 |

|

2 |

Оборотные активы |

|||

|

2.1 |

Товары |

14 622 |

12 136 |

15 721 |

|

2.2 |

Дебиторская задолженность |

2714 |

2903 |

3544 |

|

2.3 |

Денежные средства |

201 |

403 |

891 |

|

Итого оборотные активы |

17 537 |

15 442 |

20 156 |

|

|

Итого актив |

127 329 |

124 949 |

127 977 |

|

|

ПАССИВ |

||||

|

3 |

Собственный капитал |

|||

|

3.1 |

Вложения учредителей (уставный и прочий капитал) |

75 000 |

75 000 |

75 000 |

|

3.2 |

Финансовый результат |

4805 |

4907 |

5420 |

|

3.3 |

Итого собственный капитал |

79 805 |

79 907 |

80 420 |

|

4 |

Долгосрочные обязательства |

|||

|

4.1 |

Кредиты и займы |

26 000 |

26 500 |

27 000 |

|

4.2 |

Прочая долгосрочная задолженность |

203 |

257 |

302 |

|

4.3 |

Итого долгосрочные обязательства |

26 203 |

26 757 |

27 302 |

|

5 |

Краткосрочные обязательства |

|||

|

5.1 |

Кредиторская задолженность |

20 011 |

16 975 |

18 943 |

|

5.2 |

Прочая краткосрочная задолженность |

1310 |

1310 |

1310 |

|

5.3 |

Итого краткосрочные обязательства |

21 321 |

18 285 |

20 255 |

|

Итого пассив |

127 329 |

124 949 |

127 977 |

Сформированный управленческий баланс наглядно отобразит ситуацию с ликвидностью активов на конкретную дату.

К СВЕДЕНИЮ

Ликвидность — это скорость обращения активов предприятия в денежные средства.

Финансист предприятия должен контролировать разумное соотношение между краткосрочными и долгосрочными активами, имея целью последовательное развитие организации и ее способность погашать краткосрочные обязательства. Чем больше дефицит средств между группами, тем больше риск, что в какой-то момент предприятие не сможет изыскать деньги, чтобы рассчитаться по своим долгам.

Не всегда удобно проводить анализ по абсолютным показателям, поэтому рассчитывают относительные коэффициенты. В источниках встречаются разные рекомендуемые значения расчетных величин. Например, коэффициент текущей ликвидности предлагают считать оптимальным в диапазоне от 1,5 до 2,5.

Сопоставляя оборотные активы рассматриваемой организации с ее краткосрочными обязательствами, получим следующие сводные данные (табл. 4).

|

Таблица 4. Показатели платежеспособности предприятия за три месяца 2019 г., тыс. руб. (по данным комбинированного управленческого баланса) |

|||

|

Показатель |

Январь |

Февраль |

Март |

|

Итого оборотные активы |

17 537 |

15 442 |

20 156 |

|

Итого краткосрочные обязательства |

21 321 |

18 285 |

20 255 |

|

Показатель дефицита оборотных активов для покрытия краткосрочных обязательств |

–3784 |

–2843 |

–99 |

|

Коэффициенты текущей ликвидности (Оборотные активы / Краткосрочные обязательства) |

0,8225 |

0,8445 |

0,9951 |

Как видно из табл. 4, оборотные активы не покрывают краткосрочную задолженность организации. Коэффициент текущей ликвидности значительно отличается от оптимального диапазона значений.

Ряд источников рекомендует иметь соотношение дебиторской задолженности к кредиторской, равное 1. В нашем случае «дебиторка» на конец периода почти в 5,3 раза меньше (18 943 тыс. руб. / 3544 тыс. руб.).

Это указывает на негативную ситуацию с ликвидностью у данной компании. В то же время считать ситуацию критичной было бы неправильно. Особенно с учетом положительной тенденции по уменьшению выявленного разрыва.

Финансист организации должен постоянно контролировать показатели ликвидности, принимая меры, способствующие оздоровлению ситуации:

- приостановка дальнейшего увеличения величины внеоборотных активов;

- изыскание новых долгосрочных источников финансирования и превращение краткосрочных обязательств в долгосрочные;

- ведение переговоров с кредиторами о получении максимальных отсрочек по погашению долгов (даже с уплатой разумных санкций).

К признакам, характеризующим ухудшение ликвидности, можно также отнести:

- значительное увеличение в динамике внеоборотных активов;

- изменение в структуре баланса в сторону снижения долгосрочных долгов и увеличения краткосрочных;

- наличие в балансе убытков (показатель «Финансовый результат» с минусом).

Финансист должен соблюдать разумный баланс интересов. Перекос в сторону увеличения краткосрочных активов даст возможность беспроблемно погашать краткосрочные долги компании, однако будет мешать ее развитию в связи с нехваткой основных производственных фондов, их неоперативным обновлением.

Для оценки платежеспособности организации потребуется более глубокий анализ, так как показатели ликвидности и платежеспособности нельзя считать тождественными. Дело в том, что формально ликвидные активы (например, ТМЦ, дебиторская задолженность) по факту могут быть не настолько ликвидными, как их классифицируют традиционные подходы.

Дебиторская задолженность может оказаться нереальной ко взысканию, товарно-материальные ценности — морально или качественно устаревшими, фактически подлежащими списанию или реализации по бросовым ценам. Кредиторская задолженность также может быть с истекшим сроком исковой давности. То есть данные управленческого баланса выступят сигнальным триггером для проведения углубленной оценки показателей.

Составляя управленческий баланс, финансист изначально должен учесть все озвученные нюансы и сформировать как можно более актуальный управленческий финансовый отчет. Тогда анализ ликвидности будет более точным.

Построенный управленческий баланс в совокупности с другими отчетами служит основой для расчета различных показателей:

- рентабельность собственного капитала (прибыль / собственный капитал);

- оборачиваемость запасов (выручка / среднегодовой остаток запасов);

- длительность периода оборачиваемости дебиторской и кредиторской задолженности в днях, представляющая собой среднюю рассрочку по оплате долгов, и др.

Нужно отметить, что существует довольно много аналитических показателей. С учетом специфики организации они имеют различную актуальность в ходе проведения аналитических работ. Как правило, каждая компания выбирает определенную совокупность критериев, которые и служат маркерами для финансистов и собственников организации.

К особенностям формирования управленческого баланса можно отнести и необходимую степень детализации статей. К примеру, в бухгалтерской отчетности достаточно строки «Денежные средства», однако руководитель организации должен видеть, сколько средств у него в кассе, на расчетном счете, в том числе по видам кредитных учреждений.

Такой подход предоставит возможность оценить финансовые потери, если кредитное учреждение утратит лицензию или у него возникнут финансовые проблемы, проанализировать дальнейшую стратегию действий со свободными денежными средствами: направить их на погашение кредиторской задолженности или временно разместить на банковских депозитах.

Значение показателя «НДС к возмещению», который в бухгалтерском учете отражается в виде дебетового сальдо на конец соответствующего налогового периода по счету 68-2 «Расчеты с бюджетом по НДС», в бухгалтерском балансе обоснованно отражается в составе строки «Дебиторская задолженность».

В управленческом отчете его целесообразно выделить в самостоятельную статью баланса, чтобы подчеркнуть перед руководством особый статус данного показателя и держать на контроле получение этих сумм.

С одной стороны, это фактически денежные средства, которые после камеральной проверки поступят на счет организации. С другой стороны, проверяющие часто сомневаются в обоснованности заявленных сумм, вплоть до личностных просьб о подаче уточненных деклараций, которые отодвигают срок возврата НДС.

Товары, прочие ценности должны отражаться в управленческом балансе после обоснованной оценки с целью выявления неликвидов. Величина товарно-материальных ценностей также подлежит оценке на предмет затоваренности склада и снижения оборачиваемости оборотных активов.

Номенклатура, которая морально или качественно устарела, должна быть выделена в отдельные строки баланса с приведением цен к рыночным. Аналогичный подход необходим и в отношении внеоборотных активов.

ЭТО ВАЖНО

При наличии у компании соответствующих ресурсов (трудовых, финансовых и прочих) целесообразно систематически переоценивать все активы, актуализируя и тем самым уточняя реальное состояние дел с ликвидностью.

Предположим, величина оборотных активов организации составляет 18 120 тыс. руб., в том числе товары — 18 000 тыс. руб. Краткосрочная кредиторская задолженность равна 18 980 тыс. руб. Наблюдаем формально негативное дефицитное значение показателя ликвидности. Однако в бухгалтерском учете организации товар учитывается по первоначальной стоимости, рыночный сезонный рост цен не учитывают. Между тем закупленный товар уже продается на 15 % дороже, что совершенно меняет расклад в оценке ликвидности.

Аналогичный подход должен быть применен и к дебиторской задолженности. Значение дебиторской задолженности не должно вводить в заблуждение ни финансовую службу, ни руководство предприятия. Все нереальные ко взысканию долги, которые невозможно или пока нерационально списать, должны быть выделены из общей суммы «дебиторки». То же самое можно посоветовать и в отношении кредиторских обязательств.

Кредиторскую задолженность целесообразно представить более подробно, выделяя долги по заработной плате, перед бюджетом и поставщиками. Такой подход будет более информативен, в том числе в отношении оценки ликвидности и платежеспособности организации.

Дело в том, что в настоящее время налоговые долги не имеют длительных сроков погашения. К примеру, обязательства по НДС должны быть погашены в течение трех месяцев — по 1/3 ежемесячно. В случае неуплаты в установленный срок довольно оперативно поступает соответствующее налоговое требование, неисполнение которого влечет блокировку счета в пределах долга, взыскание денег со счета. То есть избежать погашения налоговых долгов, не лишившись возможности работы с расчетным счетом, не получится.

Такая же сложность и с долгами по зарплате. В настоящее время предусмотрены различные виды ответственности работодателя за задержку заработной платы, вплоть до уголовной, поэтому данный вид задолженности должен быть на особом контроле.

Кредиторская задолженность перед поставщиками, как правило, не имеет жестких сроков погашения. Партнеры обычно идут на разумные уступки и отсрочки. Таким образом, в отношении подобных обязательств возможна определенная гибкость в сроках их гашения.

Рост кредиторской задолженности необходимо тщательно сопоставлять с изменениями, которые происходят в структуре активов компании. Если наблюдается их рост, то нужно проследить, увеличиваются при этом внеоборотные активы или затрагиваются другие показатели.

Рост внеоборотных активов может свидетельствовать о том, что бизнес растет и ему требуются инвестиции для развития. Увеличение оборотных активов (кроме «дебиторки») будет говорить о том, что предприятию не хватает оборотных средств, финансирование которых происходит за счет займов. Возрастание дебиторской задолженности станет свидетельством того, что именно там оседает внешнее финансирование.

ОБРАТИТЕ ВНИМАНИЕ

Для проверки управленческого баланса нужно сопоставить итоги актива и пассива. Они должны быть равны. Отсутствие равенства сигнализирует о наличии учетной ошибки.

Важный момент: необходимо обеспечить сходство данных управленческого баланса с данными других управленческих форм. Например, показатель «Денежные средства» управленческого баланса должен соответствовать аналогичному показателю бюджета движения денежных средств.

Пример анализа ликвидности и платежеспособности организации на базе данных управленческого баланса

Финансовый специалист сформировал управленческий баланс за текущий период по установленной на предприятии форме (табл. 5).

Чтобы управленческий баланс был максимально достоверным, финансист учитывал требования руководства и управленческую учетную политику предприятия.

Финансовый результат за прошлый отчетный период составил:

- от хозяйственной деятельности — 602 тыс. руб.;

- от переоценки активов — 1810 тыс. руб.

|

Таблица 5. Управленческий баланс |

|||||

|

АКТИВ |

ПАССИВ |

||||

|

№ п/п |

Наименование разделов и статей |

Сумма, тыс. руб. |

№ п/п |

Наименование разделов и статей |

Сумма, тыс. руб. |

|

1 |

Оборотные активы |

3 |

Краткосрочные обязательства |

||

|

1.1 |

Товары |

8796 |

3.1 |

Кредиторская задолженность |

1397 |

|

1.1.1 |

Ликвидные товары |

8475 |

3.1.1 |

Кредиторская задолженность перед бюджетом |

108 |

|

1.1.2 |

Неликвидные товары |

321 |

3.1.2 |

Кредиторская задолженность перед персоналом организации |

347 |

|

1.2 |

Дебиторская задолженность |

1805 |

3.1.3 |

Кредиторская задолженность перед поставщиками |

822 |

|

1.2.1 |

Дебиторская задолженность, реальная ко взысканию |

1578 |

3.1.4 |

Прочая кредиторская задолженность |

34 |

|

1.2.2 |

Дебиторская задолженность, оцениваемая как нереальная ко взысканию |

227 |

3.1.5 |

Кредиторская задолженность, оцениваемая как нереальная ко взысканию |

86 |

|

1.3 |

Денежные средства |

979 |

3.2 |

Итого краткосрочные обязательства |

1397 |

|

1.3.1 |

Денежные средства в кассе |

27 |

4 |

Долгосрочные обязательства |

|

|

1.3.2 |

Денежные средства на р/с в ПАО «МИнБанк» |

55 |

4.1 |

Кредиты и займы |

1300 |

|

1.3.3 |

Денежные средства на р/с в АО «Райффайзенбанк» |

897 |

4.2 |

Прочая долгосрочная задолженность |

128 |

|

1.4 |

Итого оборотные активы |

11 580 |

4.3 |

Итого долгосрочные обязательства |

1428 |

|

2 |

Внеоборотные активы |

5 |

Собственный капитал |

||

|

2.1 |

Основные средства |

34 475 |

5.1 |

Вложения учредителей |

40 000 |

|

2.2 |

Итого внеоборотные активы |

34 475 |

5.2 |

Финансовый результат |

3230 |

|

5.2.1 |

Финансовый результат от хозяйственной деятельности |

945 |

|||

|

5.2.2 |

Финансовый результат от переоценки активов |

2285 |

|||

|

5.3 |

Итого собственный капитал |

43 230 |

|||

|

Итого актив |

46 055 |

Итого пассив |

46 055 |

Для анализа ликвидности предприятия финансист вывел уточненный показатель оборотных активов, исключив сумму неликвидов и дебиторской задолженности, нереальной ко взысканию. Такую же корректировку он произвел в отношении кредиторской задолженности.

Полученные данные участвовали в расчете коэффициентов ликвидности:

Коэффициент текущей ликвидности = (Оборотные активы – Сумма неликвидов – Сумма нереальной дебиторской задолженности) / (Сумма краткосрочных обязательств – Сумма нереальной кредиторской задолженности) = (11 580 тыс. руб. – 321 тыс. руб. – 227 тыс. руб.) / (1397 тыс. руб. – 86 тыс. руб.) = 11 032 тыс. руб. / 1311 тыс. руб. = 8,4.

В суммовом выражении величина оборотных активов превышает краткосрочные обязательства на 9721 тыс. руб. (11 032 тыс. руб. – 1311 тыс. руб.).

Дебиторская задолженность, реальная ко взысканию, с запасом покрывает величину краткосрочных обязательств компании. Величина резерва — 267 тыс. руб. (1578 тыс. руб. – 1311 тыс. руб.).

Коэффициент абсолютной ликвидности = Денежные средства / Сумма краткосрочных обязательств = 979 тыс. руб. / 1311 тыс. руб. = 0,75. Нормальное значение коэффициента — не менее 0,2.

Можно сделать вывод, что ликвидность и платежеспособность предприятия находятся на хорошем уровне.

Общая величина обязательств компании на фоне показателя активов предприятия небольшая, составляет 2825 тыс. руб. (1397 тыс. руб. + 1428 тыс. руб.).

Чистая прибыль компании за анализируемый период — 343 тыс. руб. (945 тыс. руб. – 602 тыс. руб.).

В результате инфляции и влияния рыночных процессов стоимость компании увеличилась на 475 тыс. руб. (2285 тыс. руб. – 1810 тыс. руб.).

Предварительный вывод: финансовое положение рассматриваемой организации устойчивое. Для более глубокого анализа требуются другие формы управленческой отчетности и различные аналитические данные.

Статья опубликована в журнале «Планово-экономический отдел» № 4, 2019.

Морфология: (нет) чего? руково́дства, чему? руково́дству, (вижу) что? руково́дство, чем? руково́дством, о чём? о руково́дстве; мн. что? руково́дства, (нет) чего? руково́дств, чему? руково́дствам, (вижу) что? руково́дства, чем? руково́дствами, о чём? о руково́дствах

1. Руководством называется процесс чьего-либо определения задания кому-либо и контроль за его выполнением.

Оперативное, плановое, методическое руководство. | Взять на себя руководство поисковыми работами. | Руководство полностью перешло в руки младшего брата.

2. Если что-либо происходит, делается под руководством кого-либо, то это означает, что кто-либо следит за исполнением какой-либо деятельности.

Программа осуществляется под руководством министерства.

3. Руководством называется официальная, представительская ответственность за деятельность учреждения перед авторитетными органами.

Доверить кому-либо, возложить на кого-либо руководство институтом.

4. Руководством называется состав директоров, начальников отделов, служб и т. д. какого-либо предприятия.

Руководство компании, команды. | Новое руководство института. | Отвечать перед руководством за что-либо. | Руководство мэрии решило принять участие в дискуссии.

5. Руководством называется высший властный орган.

Российское военное руководство. | Местное руководство. | Украинское, китайское руководство.

6. Руководством называется учебное пособие для изучения какой-либо практической деятельности.

Руководство для начинающих. | Полное руководство. | Руководство по написанию рекламных текстов. | Руководство по электронике. | Учебное, справочное руководство. | Составить, написать руководство. | Прочитать, изучить руководство. | Данное руководство предназначено для бизнесменов. | Эта книга — практическое руководство по работе в Интернете.

7. Если что-либо является, служит руководством к действию, то это означает, что какое-либо обстоятельство, явление, событие задают определённое направление чьей-либо деятельности, изменяют ход какого-либо процесса.

Подсознание принимает как руководство к действию только мысли, замешанные на чувстве.

Как много специалистов ставят перед собой цель непременно стать руководителем! Но для того чтобы претендовать на такую ответственную должность, одних знаний и опыта недостаточно. Важно четко понимать, что собой представляет такая работа. Руководитель должен не только быть профессионалом в выбранной сфере, но и обладать определенными личностными характеристиками, иметь организаторские и управленческие задатки.

Кто такой руководитель?

Для начала сформулируем краткое определение. Итак, согласно словарю терминов, понятий и определений по экономике и бизнесу, руководители — это категория работников, которые вправе принимать решения по управленческим вопросам с целью обеспечения эффективности работы компании. Но как известно, такие специалисты бывают разные, например генеральный директор, управляющий, начальник отдела, главный редактор и другие. Кроме того, к такой категории сотрудников относят и всех заместителей.

В определении термина акцент ставится на том, что руководители — это сотрудники компании, которые имеют право принимать важные решения и нести ответственность за результат, а также отвечать за деятельность всех подчиненных специалистов.

Классификация руководителей: код Адизеса

Как уже было отмечено, управленцы бывают разных звеньев. В экономической науке принято классифицировать таких специалистов. Подобное разделение вносит ясность в обязанности руководителя, определяет границы влияния, сферу воздействия. Работодателям также проще оценить, как работает новый руководитель, зная, какое звено во всей кадровой структуре занимает последний.

В экономике существуют разные классификации руководителей. Наиболее известной является код Адизеса, или сокращенно PAEI. Согласно такому разделению, управленцы бывают:

- Продюсер или специалист, изготавливающий продукт. Он отличается высокими показателями эффективности труда, его деятельность направлена на увеличение прибыльности компании.

- Администратор организовывает оптимальную деятельность сотрудников.

- Предприниматель анализирует рынок сбыта и предлагает новые идеи.

- Интегратор — это специалист, который налаживает внешние связи и организовывает, объединяет коллектив сотрудников компании.

Такая классификация подвергается критике со стороны экономистов, бизнес-управляющих и психологов. Так как в большинстве случаев успешные руководители обладают одновременно всеми указанными выше качествами или совмещают несколько из них.

Уровни руководителей

В экономической литературе принято разделять управленческий персонал на три уровня в зависимости от выполняемых функций в компании:

- Высшее звено управленцев. К этому уровню относятся сотрудники, которые руководят и несут ответственность за деятельность всей компании в целом. Они разрабатывают основное направление деятельности производства, принимают ключевые решения, подготавливают долгосрочные планы, определяют бюджет и многое другое. Только эти руководители имеют полномочия приобретать или продавать компанию, новую производственную линию и т. д. К руководителям высшего звена относится президент и вице-президент компании, управляющий, председатель совета директоров, исполнительный директор. Занять кресло руководителя такого уровня — задача крайне сложная, требующая профессиональной самоотдачи и врожденных задатков лидера.

- Перед начальниками среднего звена ставится задача выполнить указания вышестоящих руководителей, донеся поставленные задачи до подчиненных, а именно нижнего звена. Специалисты среднего уровня могут вносить предложения по работе компании, определять методы и пути реализации поставленных начальниками целей. Кроме того, значимое место в работе таких специалистов занимает взаимодействие, руководство нижестоящими в структурной иерархии компании сотрудниками. К среднему звену управленцев относятся начальники отделов и цехов, руководитель управления, проекта и другие.

- Управленцы низшего звена работают непосредственно с исполнителями процессов. Они представляют интересы рабочих, контролируют выполнение поставленных задач. К таким специалистам относятся менеджеры-контролеры, мастера участков, руководители групп и т. д.

Также классифицируют руководителей на линейных и функциональных. Отличаются они сферой влияния и возложенными полномочиями.

Психологические типы руководителей

В психологии также уделяют внимание разделению руководителей по характеру управления. Существуют разные классификации, но самой распространенной является описанная ниже. Итак, с точки зрения психологии, начальники бывают следующими:

- лидер вдохновляет подчиненных на активную деятельность, заряжает энтузиазмом, сподвигает на генерацию новых идей;

- деспот привык к строгому выполнению правил и установок;

- дипломат рассматривает коллектив как команду, решает вопросы и спорные ситуации корректно;

- гуманист представляет компанию как единую семью, внедряет корпоративную этику;

- демократ разделяет часть своих полномочий с подчиненными.

Кто может стать руководителем?

Для того чтобы занять должность руководителя, в первую очередь необходимо высшее образование, а также определенные личностные качества (о них подробнее ниже). Кроме этого важно накопить опыт работы в выбранной сфере, знать основы менеджмента и психологии коллектива. Претенденту на должность руководителя следует осознать всю ответственность такой работы, проанализировать возможные риски и предстоящие сложности.

Психологи утверждают, что психологический портрет потенциального руководителя включает следующие аспекты:

- уровень образования;

- врожденные способности;

- личностные черты характера.

Необходимое образование

Какое требуется образование для того, чтобы занять кресло руководителя? Социологические исследования выявили, что большинство успешных управленцев имеют 2 диплома по разным специальностям. Первое образование может быть инженерное, экономическое, юридическое. А дополнительное — психологическое, педагогическое.

Официальное трудоустройство: особенности

Основная деятельность руководителя — принимать важные для компании решения в рамках полномочий, указанных в трудовом договоре. С управляющим, так же как и с другими сотрудниками, заключается официальный договор, в котором подробно описаны должностные обязанности, полномочия специалиста. Кроме того, руководителю любого уровня также требуется соблюдать трудовую дисциплину и внутренние правила компании. Чаще всего трудовой договор для руководителей заключается на срок до 5 лет, но встречаются и бессрочные.

Для управленцев устанавливается испытательный срок, условия которого оговариваются в трудовом договоре. Но если руководитель выбран в результате конкурса, то обычно испытательный период не назначается — специалист в первый же рабочий день получает оговоренные полномочия и приступает к выполнению производственных обязанностей.

Профессиональные качества руководителя

Кроме высокого уровня образования руководитель должен обладать и определенными личностными качествами. В психологии выделяют такие виды: деловые и истинно личностные характеристики руководителя. Обладают следующими деловыми качествами успешные руководители. Это:

- лидерские задатки;

- организаторские способности;

- коммуникабельность;

- креативность, инициативность, гибкость мышления;

- пунктуальность;

- ответственность.

Личностные качества руководителя

К личностным качествам можно отнести самые разные черты характера руководителя, которые помогают управленцу достичь профессионального успеха. К ним можно отнести позитивное мышление, устойчивые моральные принципы, доброжелательное отношение к окружающим, толерантность, стрессоустойчивость, чувство юмора и т. д.

Как стать успешным руководителем: практические советы

Над вопросом о том, почему одни специалисты становятся успешными руководителями, а другие, имея идентичное образование и опыт, не могут реализовать себя в такой роли, задумываются психологи всего мира: проводятся многочисленные исследования и выдвигаются порой невероятные теории по этому поводу. В чем мнения сходятся, так это в том, что руководители — это пример для подчиненных. Такие специалисты должны быть эталоном профессионала и человека.

Анализируя литературу, можно сформулировать самые распространенные и, как доказывает практика, действенные рекомендации по поводу того, как стать успешным руководителем:

- Важно заниматься саморазвитием: повышать профессиональный, деловой и личностный уровень.

- Умение эффективно организовать коллектив поможет начальнику эффективно выполнять поставленные задачи. Если бывший руководитель не смог сплотить подчиненных, то задача нового главы — объединить общей целью сотрудников, внедрить корпоративные традиции, поощрять взаимопомощь и доверие.

- Научиться ставить конкретную реальную цель, это поможет правильно организовать производственный процесс на разных уровнях.

- Необходимо уметь четко принимать решения и нести ответственность за результат, не перекладывая вину на других сотрудников.

Таким образом, многогранна подобная работа. Руководитель — это человек, который является профессионалом одновременно в разных сферах. Он не только специалист выбранного профиля, но и лидер, организатор, контролер в одном лице. Для того чтобы занять такую должность, нужен длительный практический опыт. Возможно, поэтому, согласно статистике, чаще других успешными руководителями становятся лица старше 50 лет.

ПАМЯТКА

СТИМУЛИРУЮЩИЕ ВЫПЛАТЫ В

МУНИЦИПАЛЬНЫХ УЧРЕЖДЕНИЯХ

В настоящее время широко практикуемые стимулирующие выплаты – это премии. При этом некоторые руководители и бухгалтеры учреждений считают, что премиями стимулирующего характера можно признавать любые премии при условии закрепления их в трудовом или коллективном договоре или локальном нормативном акте. К расходам на оплату труда можно отнести не любые выплаты, указанные в трудовом договоре, а выплаты за работу, выполняемую в рамках трудового договора. Система оплаты труда – это выплаты за труд.

Система оплаты труда в муниципальных учреждениях устанавливается с учетом профессиональных квалификационных групп и критериев отнесения профессий рабочих и должностей к профессиональным группам, а также с учетом государственных гарантий по оплате труда.

Система оплаты и стимулирования труда, в том числе повышение оплаты работы в ночное время, выходные и нерабочие праздничные дни, сверхурочные работы и т.п. устанавливается работодателем с учетом мнения профсоюзного органа организации.

В муниципальных учреждениях применяется повременная форма системы оплаты труда, при которой заработная плата работникам бюджетной сферы определяется в соответствии с их квалификацией и количеством отработанного времени. В зависимости от способа учета рабочего времени используются месячные ставки (оклад), дневные и часовые тарифные ставки. Размер заработной платы работника, для которого установлен месячный оклад (ставка), не зависит от количества рабочих часов или дней в конкретном месяце. В случае если все дни в расчетном периоде проработаны полностью, заработная плата начисляется в размере месячного оклада (ставки).

Размер оплаты труда работников, для которых установлена дневная или часовая тарифная ставка, зависит соответственно от количества рабочих дней или часов, фактически отработанных в течение расчетного периода.

Повременная оплата труда может применяться в сочетании с премиальной системой, принятой в учреждении в соответствии с положением о премировании, в котором установлены источник выплаты премии, конкретные показатели и условия начисления сумм премий работникам.

Структура системы оплаты труда работников бюджетной сферы формируется из двух ее составляющих:

— гарантированная часть заработной платы включает должностные оклады, ставки, компенсационные выплаты по трудовому законодательству, дополнительные выплаты в образовании (за классное руководство, за проверку тетрадей, за заведование кабинета и т.д.). Источники покрытия гарантированной части заработной платы работников бюджетной сферы для казенных учреждений является бюджетная смета, а для бюджетных и автономных учреждений – субсидии бюджета на покрытие расходов, связанных с выполнением муниципального задания;

—стимулирующая часть заработной платы включает:

выплаты за интенсивность и высокие результаты работы;

выплаты за качество выполняемых работ;

выплаты за выслугу лет;

премиальные выплаты по итогам работы.

Размер и условия выплат стимулирующего характера устанавливаются коллективными договорами, соглашениями, локальными нормативными актами (Положение о стимулирующих выплатах, премировании работников). Источниками покрытия стимулирующей части заработной платы работников бюджетной сферы являются: для казенных учреждений – лимиты бюджетных обязательств (бюджетные ассигнования); для бюджетных и автономных учреждений – средства от приносящий доход деятельности, а также средства государственных внебюджетных фондов (в том числе средства ОМС).

Премии чаще предназначены для поощрения работников за решение определенных задач и достижение конкретных результатов и могут носить периодический характер или быть одноразовыми (единовременными).

Под премированием понимается выплата работникам денежных сумм сверх установленной заработной платы в целях поощрения за достижение определенных результатов, выполнение повышенных обязательств и т.д., а также в целях стимулирования достигнутых показателей деятельности.

Системы стимулирующих доплат и надбавок могут устанавливаться коллективными договорами или определяться положением о премировании, которое признается локальным нормативным актом.

В учреждениях наиболее часто системой оплаты труда предусматривается выплата премии за основные результаты деятельности за счет средств бюджета или средств от приносящей доход деятельности.

От премий по итогам работы, предусмотренных системой оплаты труда, следует отличать поощрительные премии, выплачиваемые в качестве награждения отличившихся работников вне системы оплаты труда. В этом случае выплата премии осуществляется в рамках поощрения за успехи в работе определенного круга работников учреждения (юбилейные даты, профессиональные праздники, уход на пенсию ит.д.). Указанные премии не могут рассматриваться в качестве системных (трудовых), даже если они перечислены в Положении о премировании или ином локальном нормативном акте. Главным отличительным признаком несистемных выплат является то, что они не связаны непосредственно с исполнением работником трудовых обязанностей и результатами деятельности учреждения.

Система премирования должна четко определять и увязывать между собой следующие элементы: показатели премирования, условия премирования, размеры премий, круг премируемых работников, периодичность премирования.

Показатели премирования должны быть конкретными, четно сформулированными, а выполнение показателей – легко учитываемым. Необходимо, чтобы каждый работник точно представлял себе, в каких случаях он имеет право на получение премии и в каком размере. Реализация данного элемента Положения достигается при помощи установленных критериев оценок труда работников учреждения. В противном случае снижается степень уверенности работников в объективности и справедливости системы премирования, что приводит к снижению ее стимулирующей роли.

Условия премирования выполняют контрольную функцию и вводятся для того, чтобы премирование по выбранным показателям не было оторвано от других сторон деятельности работника учреждения, не учитываемых показателями премирования. Правильная организованная система премирования должна быть основана на том, что при несоблюдении всех или части условий премирования у работника изначально не возникает права на получение премии или премия начисляется в меньших размерах.

Премирование работника учреждения может осуществляться в рамках системы оплаты труда, и размер премии может устанавливаться в виде заранее определенной части основной заработной платы или в твердой денежной сумме. В Положении о премировании (или в разделе коллективного договора) следует указать, как будут начисляться премии. В случае применения коллективной системы премирования размер премии для каждого работника учреждения определяется с учетом его реального вклада в общие результаты работы исходя из ряда параметров (оценочных критериев труда), характеризующих объем выполненных работ, напряженность работы, качество работы, уровень организации труда, деловую и творческую активность работника, исполнительную и трудовую дисциплину и т.д.

В круг премируемых работников по установленным показателям следует включать работников, которые своей работой оказывают непосредственное воздействие на достижение определенного уровня этих показателей.

Выбор периода премирования зависит от особенностей организации и специфики деятельности учреждения, состав показателей и условий премирования, установленной периодичности планирования, учета и отчетности. Наиболее часто премирование производится ежемесячно. В отдельных случаях, когда основным показателем премирования являются результаты хозяйственной деятельности учреждения, а также по специальным системам премирования поощрение может производиться поквартально, за полугодие или за год. Премии чаще предназначены для поощрения работников за решение каких-то определенных задач и достижение конкретных результатов и могут носить периодический характер или быть одноразовыми (единовременными).

При формировании Положения о премировании работников учреждений рекомендуется включать в основные разделы следующую информацию:

в разделе «Общие положения» указываются нормативная база (Трудовой кодекс РФ, Положение о системе оплаты труда учреждения и т.д.) и цели принятия положения (например, усиление материальной заинтересованности работников в повышении результатов работы учреждения, установление порядка и условий премирования работников учреждения в соответствии с оценочными критериями труда). В данном разделе следует также обозначить круг премируемых работников (например, штатные работники и совместители). Указывается, что премирование работников учреждения по результатам их труда зависит от качества труда, финансового обеспечения (источников покрытия премии) учреждения и других факторов, оказывающих влияние на премирование и размер премий.

в разделе «Виды премий и показатели премирования» предусматривается текущее и единовременное премирование. При этом текущие премии начисляются по итогам работы за месяц (квартал) в случае достижения работником учреждения высоких показателей в труде при условии безупречного выполнения работником трудовых обязанностей, возложенных на него трудовым договором, должностной инструкцией и коллективным договором. При этом под высокими показателями в труде (оценочные критерии труда) понимаются установленные соответствующие перечни показателей для работников, относящиеся к основному персоналу (педагогический состав, медицинский состав, работники культуры и т.п.), для работников бухгалтерии, для работников административно-управленческого персонала, кроме руководителя учреждения (АУП), для вспомогательного персонала, для младшего обслуживающего персонала (МОП).

Единовременные (разовые) премии могут начисляться работникам учреждения: по итогам результативной работы за год, за выполнение работником учреждения конкретного дополнительного задания, за качественное и оперативное выполнение особо важных заданий, особо срочных работ и разовых заданий руководства учреждения и т.д.

В данном разделе должны быть закреплены условия, при которых премия не начисляется, а также в соответствии со ст. 189, 192 ТК РФ указываются случаи, при которых премия не выплачивается работникам учреждения:

- при появлении работника на работе в состоянии алкогольного, наркотического или токсического опьянения, подтвержденном соответствующим освидетельствованием;

- при совершении прогула без уважительных причин;

- при несоблюдении трудовой дисциплины;

- при наличии выговора за плохое исполнение своих трудовых обязанностей и т.д.

в разделе «Порядок расчета, назначения и выплаты премий» необходимо указать, что размер текущих премий (месяц, квартал) работников учреждения не может превышать установленный настоящим Положением процент премии от величины оклада по представлению руководителя структурного подразделения (руководителя учреждения). При этом не рекомендуется устанавливать минимальный размер премии, например, «…ежемесячная премия, составляет от 10 до 30 % от установленного оклада». Размер разовых премий определяется для каждого работника учреждения руководителем в твердой сумме или в процентах от оклада по предоставлению руководителя структурного подразделения. Размер премирования зависит только от объема финансового обеспечения учреждения. Порядок расчета премии и определение ее размера зависит от конкретных показателей премирования при условии их выполнения и должен быть закреплен соответствующими приложениями к Положению.

В данном разделе Положения необходимо также указать, что работникам вновь принятым на работу в учреждение или уволившимся из учреждения по уважительным причинам в течение периода, за который начисляется премия, расчет производится пропорционально отработанному времени. Текущие премии (месяц, квартал) выплачиваются работникам учреждения в установленный срок (в месяце, следующем за периодом премирования).

В целях своевременного расчета и выплаты премии работникам учреждения руководители структурных подразделений учреждения в установленный срок не позднее числа месяца, следующего за периодом премирования, обязаны направлять руководителю учреждения данные о выполнении работниками показателей премирования за соответствующий период и предлагаемый размер премии.

в разделе «Заключительные положения» следует определять порядок вступления Положения о премировании в силу и сроки его действия, а также порядок внесения изменений в данное Положение. При этом рекомендуется указать, что Положение о премировании работников учреждения вступает в силу со дня утверждения его руководителем учреждения и действует до замены новым.

При формировании Положения о премировании работников учреждения следует учитывать, что если оценочных критериев труда работников много и для разных структурных подразделений они различные, то можно определить перечни показателей для каждого отдельного подразделения по балльной системе и оформит их как приложение к Положению о премировании.

В соответствии со ст. 22 ТК РФ после утверждения руководителем Положения о премировании работников учреждения в обязательном порядке с ним необходимо ознакомить всех работников учреждения под подпись. Назначение премий необходимо оформлять приказами руководителя учреждения.

Надо знать. Бухгалтерский учет расчетов с работниками учреждения по заработной плате, в том числе по стимулирующим выплатам (премии), осуществляется в следующем порядке:

— начисление системной премии на расходы учреждения, покрываемые соответствующими источниками финансового обеспечения, производится на основании Положения о премировании с учетом оценки профессиональных качеств работников учреждения.

При отпускных расчетах бухгалтеру необходимо помнить:

— разовые премии системного порядка (за труд) увеличивают сумму отпускных – согласно п. 15 Положения Постановления Правительства РФ № 922 при расчете отпускных учитываются только премии за труд, предусмотренные системой оплаты труда учреждения. Разовые премии за выполнение конкретной работы (например, за успешное окончание проекта и т.п.) принимаются в расчете, если они предусмотрены локальным нормативным актом учреждения (например, Положением).

Разовые премии поощрительного характера (к праздничным датам, профессиональным праздникам, юбилеям или другим событиям) не учитываются при расчете отпускных работникам учреждения.

В сумме отпускных учитывается годовая премия за прошлый год – при расчете суммы отпускных необходимо учитывать годовое вознаграждение за предшествующий отпуску календарный год (п. 15 Положения № 922). Например, если отпуск предоставляется в 2014 году, то при расчете отпускных необходимо учесть только годовое вознаграждение за 2013 год.

Если годовая премия начислена после отпуска, то отпускные необходимо доплатить – согласно п. 15 Положения № 922 в отличие от других премий годовое вознаграждение необходимо учитывать независимо от времени начисления. Это означает, что годовое вознаграждение необходимо учесть при расчете отпускных, даже если оно было начислено после предоставления отпуска, но за предшествующий отпуску год. В этом случае после начисления годового вознаграждения необходимо пересчитать сумму отпускных и произвести доплату работнику учреждения. Установленных сроков перерасчета нет, поэтому учреждение самостоятельно принимает решение перерасчета либо одновременно с начислением годового вознаграждения, либо вместе с ближайшей выплатой работнику после его начисления.

Квартальная премия, начисленная после отпуска, не является основанием для перерасчета суммы отпускных – согласно п. 15 Положения № 922 при расчете отпускных учитываются премии, которые были начислены только в расчетном периоде. При этом неважно, за какой период была начислена премия, важно, что она начислена в расчетном периоде;

При неполном расчетном периоде премии учитываются пропорционально, если премиальный период не входит в расчетный – в случае если расчетный период отработан не полностью, то премия за рабочий период, выходящий за пределы расчетного, учитывается при расчете отпускных пропорционально времени, отработанному в расчетном периоде, даже если была начислена с учетом времени, отработанного в рабочем периоде (п.15 Положения № 922).

Для новых работников премии учитываются по специальным правилам – согласно п. 15 Положения № 922 для работников, которые работают не с начала рабочего периода, за который начисляются премии, при расчете отпускных учитываются:

— полностью, если ионии начислены пропорционально отработанному времени;

— пропорционально времени, отработанному в расчетном периоде, если они начислены без учета времени, отработанного в рабочем периоде. Рабочий период – период, за который начисляется премия (квартальная — квартал, годовая – год). Например: работник принят на работу с 13 января 2018 года. С 20 июня по 3 июля 2018 года ему предоставлена часть ежегодного отпуска. В мае 2018 года ему была выплачена квартальная премия за 1 квартал в размере 2000 рублей без учета фактически отработанного времени. В расчетном периоде отсутствуют исключаемые периоды. В этом случае для премии за 1 квартал 2018 года рабочий период – 3 месяца (январь-март). Так как работник начал работать в учреждении не с начала 1 квартала и премия ему была начислена без учета данного факта, то при расчете отпускных необходимо учесть данную премию пропорционально времени, отработанному в расчетном периоде.

В соответствии со ст. 255 Налогового кодекса РФ в расходы на оплату труда работников организации в целях налогообложения прибыли включаются любые начисления работникам, предусмотренные законодательством, трудовыми или коллективными договорами. При этом в соответствии со ст. 129 ТК РФ под оплатой труда работника понимается вознаграждения за труд, компенсационные и стимулирующие выплаты. Из этого следует, что стимулирующая выплата, в том числе премия, должна выплачиваться за трудовую деятельность работника. Таким образом, в целях налогообложения премии различают:

премии производственного характера (трудовые) – включаемые в уменьшение налогооблагаемой базы по налогу на прибыль от приносящей доход деятельности;

премии непроизводственного характера (поощрительные к праздничным датам и профессиональным праздникам, к юбилейным датам и т.п.) – не включаемые в расходы при исчислении налога на прибыль от приносящей доход деятельности.

В целях избежание претензий со стороны контролирующих органов необходимо при установлении премии подробно описать условия их выплат работникам и в обязательном порядке закрепить в трудовом или коллективном договоре, что премии выплачиваются на основании приказа руководителя учреждения.

Все виды премий включаются в базу для начисления страховых взносов в государственные внебюджетные фонды и НДФЛ.

Что должен усвоить руководитель в первую очередь

Любой бизнес — это по существу, торговля, то есть деятельность связанная с с куплей и продажей товаров и услуг. Не важно чем занимается компания: торговлей, производством либо предоставлением услуг. Если она ведет какую-то деятельность, то она обязательно что-то закупает и несет расходы и затем продает и получает доходы. Контролировать финансовое состояние компании жизненно необходимо и эту функцию руководители как правило поручают финансовой службе. Но совсем забыть о финансах руководителю вряд ли получится, так как он сталкивается с ними каждый день: нужно что-то у кого-то закупить и сделать платежи, выставить клиенту счет на оплату и получить деньги и т.д.

Кроме «текучки» руководитель должен контролировать финансовое состояние компании и в первую очередь понимать разницу между методом начисления и кассовым методом. Как правило руководители любят ориентироваться на три базовых финансовых отчета: Баланс, Отчет о финансовом результате и Отчет о движении денежных средств. При этом для многих руководителем самым главным отчетом является Отчет о движении денежных средств или как его еще называют CashFlow.

Мой опыт общения с руководителями компаний привел к неутешительному выводу: хотя руководители и знаю про эти отчеты, но у них нет понимания того как формируются эти отчеты и какую информацию они дают. Для многих доходы и расходы — эти притоки и оттоки денежных средств, что в корне не верно. Руководствуясь таким заблуждением они не могут нормально проанализировать финансовое состояние компании и соответственно принимать верные управленческие решения.

Еще меня огорчает то, что такую же ошибку допускают и некоторые финансовые директора, которые черт побери, должны же понимать в чем разница между CF и P&L. В качестве примера приведу свой опыт общения с финансовым директором который у меня был при внедрении ERP системы. От компании (не буду называть какой) поступил запрос на внедрение управленческого учета, начался сбор требований (я выступал на проекте в качестве бизнес-аналитика) у финансового директора по поводу того как же должен быть организован учет в системе. И тут внезапно он говорит что доходы и большая часть расходов будет признаваться по кассовому методу и по сути P&L будет почти такой же как CashFlow (за несколькими отличиями) и расписал «хитросделанную» схему учета, в которой практически отсутствовал учет задолженностей.

Тут сразу возникает вопрос: «А на сколько компетентный такой финансовый директор?«. Основной целью такого подхода являлось максимальное упрощение учета ( так как фирма большая, а бухгалтер всего лишь один и у него и так много работы), но такое упрощение может себе позволить только очень-очень маленькая компания, а если компания средняя или большая — то такой подход будет просто давать неверную информацию руководству и соответственно будут приниматься неверные управленческие решения, которые могут ухудшить финансовое состояние компании. Как вы понимаете руководство этой компании тоже не особо понимало разницу между кассовым методом и методом начисления и взяло и одобрило эту схему. Для них же все логично 🙂 Но внедря такую систему ведения учета получит ли компания реальную картину по финансам? Нет. Сможет ли компания анализировать свою прибыльность? Конечно же нет. Сможет ли руководитель принимать верные управленческие решения? А как вы думаете? Есть ли смысл вообще использовать такую схему учета? Абсолютно никакой. Она будет только путать руководство и при этом финансовый директор будет получать заработную плату когда компания будет получать реальные убытки.

Так что первое что необходимо сделать руководителю это очень четко разобраться как формируются основные финансовые отчеты и каков принцип их составления и не допускать такой учетной политики, пример которой я рассказал выше. Очень хорошо этот момент разжевывается в книге Дэвид Мекина «Голые финансы» (наверное одно из самых понятных объяснений, которое поймет даже ребенок).

Углубляться в дебри финансового менеджмента руководителю не обязательно, ведь у него немного другие функции, но некоторые финансовые показатели он контролировать обязан.

Разобравшись в чем разница между CF и P&L руководитель может прийти к выводу, что основными критериями успешности компании будут:

- генерация прибыли;

- генерация денежного потока.

Управление прибыльным бизнесом представляет собой процесс, состоящих из трех этапов:

- Сбор капитала для финансирования активов;

- Превращение активов в доходы;

- Превращение доходов в прибыль

Первые два этапа это по сути управление финансовыми потоками компании. А третий этап — это уже то, что обогащает собственников. Исходя из этого можно выделять ряд показателей, которые должен контролировать руководитель:

- Рентабельность собственного капитала;

- Финансовый рычаг;

- Оборачиваемость активов;

- Маржа прибыли.

Конечно можно контролировать и другие показатели (первое что можно вспомнить это EBITDA, но ее можно вывести сразу в P&L), но эти четыре являются как говорят must have. Еще можно отслеживать платежеспособность компании и о том как это можно сделать можно почитать по ссылке.

Рентабельность собственного капитала

Чтобы нам было проще понять, давайте рассмотрим простой пример. Есть компания которая имеет следующую структуру капитала (источника своего существования) — 100 000,00 грн собственного капитала и 100000,00 грн заемного. Вы купили у своего поставщика на всю сумму какого-то товара и затем продали его за 240 000,00 грн покупателю. А потом заплатили 10000,00 грн процентов по кредиту. После этих операций у вас осталась прибыль в размере 30000,00 грн (240000-200000-10000).

Давайте теперь определим насколько эффективен наш бизнес, для этого нам надо расчитать рентабельность собственного капитала, которая равняется прибыль/размер собственного капитала: 30000/100000=0,3*100=30%. Если перевести это на нормальный язык, то на каждую вложенную гривну в виде собственного капитала фирма получает 30 копеек прибыли. Но каким образом это достигается?

Финансовый рычаг

Для финансирования активов компания может выбрать два пути: либо привлечь средства собственников (акционеров) либо привлечь заемные. Соотношение между двумя этими источниками капитала получило название кредитного плеча (левериджа, финансового рычага, гиринга).

Финансовый рычаг=Долгосрочные займы/Суммарный долгосрочный капитал

Для нашего примера: 1000000/200000=0,5*100=50%, то есть на каждую гривну капитала 50 копеек взято в долг

Итак активы мы сформировали теперь из надо превратить в доход. Такой коэффициент как «оборачиваемость активов» является критерием эффективности извлечения дохода из имеющихся активов.

Оборачиваемость активов

Оборачиваемость активов (англоязычный аналог — Total Asset Turnover) – показатель деловой активности, который демонстрирует эффективность использования активов компании. Коэффициент является соотношением между выручкой и среднегодовой суммой активов. Значение показателя говорит о том, сколько товаров и услуг продано за исследуемый период на каждую гривну использованных актив.

Есть еще и другая формула расчета: Оборачиваемость активов=Объем продаж/Суммарный долгосрочный капитал, то есть полученный доход делим на сколько мы вложили для закупки активов. Для нашего примера:

240000/200000=1,2, то есть на каждую вложенную гривну в активы компания получила 1,2 выручки от продаж. Этот показатель измеряет способность бизнеса превращать активы в доход.

Ну и переходим к третему этапу. Превращение дохода в прибыль измеряется коэффициентом «маржа прибыли» или как его еще называют рентабельность продаж.

Маржа прибыли

Маржа прибыли = Прибыль/Объем продаж*100%

Для нашего примера:

30000/240000*100=12,5%, то есть на каждую вложенную гривну компания извлекла для собственников 12,5 копеек прибыли. Этот показатель измеряет эффективность управления затратами. Маржа прибыли на уровне 12,5% говорит нам о том, что на каждые 100 грн выручки было потрачено 87,5 грн

Взаимосвязь показателей

Конечно есть масса других показателей: ликвидность,EBITDA, рентабельность, ROI всех не перечесть. Если зайти на сайт http://kpilibrary.com/, то финансовых показателей будет больше 300 штук. Нужны ли они все руководителю — вряд ли, нужны ли они финансовому директору — та тоже нет. Как правило отслеживается небольшое количество таких показателей и это правильно.

Давайте вернемся к нашему примеру и посмотрим как связаны наши четыре показателя.

Мы знаем, что рентабельность нашего собственного капитала равна 30% и знаем как такой результат достигнут. Давайте еще раз пройдемся по нашему кейсу.

На каждые 100,00 грн капитала собранных для финансирования активов 50,00 грн это заемные средства. Дальше за эти деньги мы покупаем товар (активы)

100000,00 (собственный капитал) + 100000,00 (заемный капитал) = Активы (200000,00)

Дальше мы эти активы реализуем и в обмен на них получаем 240000,00 грн выручки. То есть коэффициент оборачиваемости активов равен 1,2

Прибыль после уплаты процентов равняется 30000,00 грн, а EBITDA равняется 40000,00 грн (хотя мы ее не рассматривали но этот показатель считается легко). Маржа прибыли равняется 12,5 % (30000/240000).

Не знаю заметили ли вы это или нет, но в результате наших хозяйственный операций родилось три отчета: Баланс, Отчет о финансовом результате и Отчет о движении денежных средств. Их Очень легко составить если составить реестр хозяйственных операций. Дальше пойдет немного бухгалтерии но она совсем не страшная. И кстати здесь будет видна разница между P&L и CF

| № | Содержание хозоперации | Сумма | Дт | Кт | Баланс | P&L | CF | |

| Актив | Пассив | |||||||

| 1 | Сформирован уставной капитал | 100000 | Деньги в банке | Собственный капитал | 100000 | 100000 | — | +100000 |

| 2 | Взят кредит в банке | 100000 | Деньги в банке | Заемные средства | 100000 | 100000 | — | +100000 |

| 3 | Приобретен товар у поставщика | 200000 | Товар | Задолженность перед поставщиком | 200000 | 200000 | — | — |

| 4 | Оплачено за товар поставщику | 200000 | Задолженность перед поставщиком | Деньги в банке | -200000 | -200000 | — | -200000 |

| 5 | Реализован товар покупателю | 240000 | Задолженность покупателя | Доход от реализации | 240000 | 240000 | 240000 | — |

| 6 | Товар передан покупателю | 200000 | Себестоимость товара | Товар | -200000 | -200000 | -200000 | |

| 7 | Товар оплачен покупателем | 240000 | Деньги в банке | Задолженность покупателя | 240000

-240000 |

240000 | ||

| 8 | Выплачены проценту банку | 10000 | Проценты по кредиту | Деньги в банке | -10000 | -10000 | 10000 | -10000 |

У нас сейчас получилась идеальная ситуация, так как у нас в учете не «зависла» дебиторка и кредиторка (что бывает очень редко), но даже так четко видно что операции в P&L отображаются не одновременно с CF.

Более детально почитать про эти три отчета вы можете по ссылке.

Выводы

Собственники и руководители компании часто совершают серьезную ошибку – считают финансы интуитивно: мысленно прикидывают сколько прибыли заработано и куда ее можно потратить. Самая распространенная причина, почему так происходит — не остается времени на то, чтобы организовать финансовые отчеты, не хватает навыков и компетенций, чтобы правильно поставить задачу финансовой службе или главному бухгалтеру, или попросту не хочется вникать в большое количество цифр. Из-за этого в компании начинает бардак, финансовая служба (пример описан выше) творит что хочет и результат получается плачевный: компания несет убытки, выплачивает штрафы, а то и вовсе разоряется. После чего горе-бизнесмены рвут на себе волосы и понимают, что несложный контроль избавил бы их от неприятностей.

Отношения между бухгалтером или финансовым директором и работодателем регулируются исключительно трудовым кодексом. То есть если что-то пошло не так, бухгалтер просто уволится, а вы даже с помощью штрафов не сможете возместить полностью ущерб. Помните, отвечать вам! Поэтому разбираться в финансах жизненно необходимо для любого руководителя и не обязательно полностью вникать в бухгалтерский учет или финансовый менеджмент, достаточно знать базовые принципы и контролировать ряд показателей.

Содержание

Нередко предприниматели теряют контроль над растущими темпами производства и не могут рассмотреть каждого сотрудника как рабочую единицу. Чтобы уволить человека или увеличить ему зарплату, личных наблюдений недостаточно. KPI, или ключевой показатель эффективности помогает организациям оценить продуктивность сотрудников и проанализировать деятельность компании. Этот инструмент позволяет грамотно управлять бизнес-процессами, достигать стратегических и тактических целей, мотивировать персонал.

Что такое ключевые показатели эффективности — KPI

Ключевой показатель эффективности или KPI, Key Performance Indicator — это измеримая величина, которая демонстрирует, насколько эффективно компания достигает ключевых бизнес-целей.

Организации используют KPI нескольких уровней. KPI высокого уровня могут фокусироваться на общей эффективности бизнеса, в то время как KPI низкого уровня — на процессах в конкретных отделах: продажи, маркетинг, отдел кадров, поддержка и другие.

Если говорить, что такое KPI простыми словами, то это — цель, к которой надо стремиться. Грубо говоря, это маркер эффективности и продуктивности сотрудников, перед которыми стоят эти цели. KPI рассчитывается отдельно как для каждого сотрудника, руководителя, так и всего подразделения. Иногда под KPI понимают процент выполнения или план по конкретной метрике.

Например, для маркетолога это будет количество привлеченных лидов за месяц или неделю. А для оператора колл-центра часто ставят KPI по среднему времени обработки звонка или количеству обратных обращений по одному и тому же вопросу. Внедрение системы KPI встречается во многих сферах: от торговли и продаж, где это есть практически везде, до индустрии отделки квартир.

KPI берёт на себя роль индикатора производительности и эффективности — насколько вложенные усилия окупились и какой они принесли результат.

Для чего используются KPI

Необходимость во внедрении KPI возникла не на пустом месте. Эту систему используют для:

- Честной и максимально объективной оценки работы и её результатов. На основе выполнения плана по KPI выписывают премии и другие вознаграждения;

- Планирования объемов и темпов продаж, проводимых работ;

- Стимулирования сотрудников, мотивации во имя достижения запланированных результатов.

На первый взгляд кажется, что оценка деятельности компании или работы сотрудника/руководителя — это самая справедливая система. Благодаря ей можно открыть для менеджеров новые возможности, а с другой стороны — посмотреть на устоявшиеся и привычные техники, бизнес-процессы. Часто организации бездумно применяют общепризнанные KPI и затем задаются вопросом, почему те не соответствуют их бизнесу, не подстегивают какие-либо позитивные изменения.

Важный аспект KPI заключается в том, что они представляют собой форму коммуникации. К ним применимы те же правила, что и к любой другой форм взаимодействия.

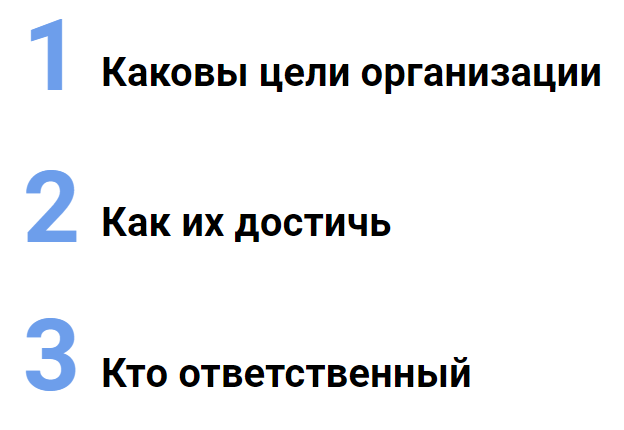

С точки зрения разработки стратегии, необходимо начать с основ и понять:

- каковы ваши организационные цели;

- как вы планируете их достичь;

- кто может быть ответственным за их достижение.

Это должен быть непрерывный процесс, включающий обратную связь от аналитиков, руководителей отделов и менеджеров. По мере внедрения стратегии вы лучше поймете, какие бизнес-процессы необходимо отслеживать через мониторинг KPI и как работать с этой информацией.

В каких случаях KPI не нужен

Внедрять систему KPI нецелесообразно в молодой компании. Успешное развитие только открывшейся организации зависит от работы генерального директора, который нередко занимается финансовыми и кадровыми вопросами, формирует систему управления. Не нужно использовать KPI в подразделениях фирмы, от работы которых зависят другие отделы. Например, сантехники или системные администраторы должны в короткие сроки устранять неполадки. После внедрения KPI им нужно будет принять заявку, обработать ее и поставить задачу в очередь. Процесс может затянуться и повлечь задержку работы другого сотрудника или целого отдела.

Что значит зарплата – оклад KPI?

KPI — мотивационная система. С ее помощью руководитель стремиться повысить заинтересованность сотрудников в достижении конкретной цели. Если специалисты получают фиксированную зарплату, они теряют мотивацию работать эффективно: зарплата не изменится, если выполнить меньший объем работы. Расчет зарплаты по KPI стимулирует сотрудников превзойти показатели и получить премию. Если результаты окажутся ниже установленных показателей, зарплата снижается.

Виды KPI

Есть несколько методик определения видов KPI. Их можно условно поделить на четыре вида:

- по затратам — определяются объемы расходов ресурсов (как материальных, так и денежных) для выполнения конкретных целей. При этом прописывают допустимые отклонения;

- по производительности — оценка нагрузки на все трудовые ресурсы, включая бюджет, сотрудников компании и отделов;

- по эффективности — отношение одного показателя к другому. Например, количество привлеченных лидов по рекламной кампании в сравнении с бюджетом;

- по результатам — оценка результатов деятельности в разрезе менеджера, отдела, подразделения, всей компании.

Еще KPI делят на два типа: опережающие и результативные или запаздывающие. Чтобы понять разницу, обратимся к примерам на продажах.

В отделе продаж опережающими KPI будут: конверсия на разных этапах продаж, устоявшиеся нормативы по качествам звонков и так далее. Результативные — это общие планы по оборотам, прибыли, количеству привлеченных клиентов. То есть в первом случае речь идёт об оперативных показателях «здесь и сейчас», а во втором в игру вступают стратегические планы.