С чего начать?

Все операции, связанные с изготовлением продукции из давальческого сырья в программе 1С:УПП, отражаются в системе документами с обязательным указанием заказа на переработку.

Для оформления заказа необходимо:

- Создать запись о давальце в справочнике «Контрагенты»

- Создать договор для ведения взаиморасчетов по услугам переработки

- Оформить документ «Заказ покупателя»

При оформлении записи в справочнике «Контрагенты» следует включить флажок «Покупатель». Это позволит создать договор, по которому будут вестись взаиморасчеты с контрагентом как с покупателем.

Оформление договора с давальцем в программе 1С:УПП имеет ряд особенностей:

- Договор должен иметь вид договора «С покупателем»

- Способ детализации взаиморасчетов должен быть «По договору в целом» или «По заказам»

Если в программе 1С:УПП для изготовления продукции помимо давальческих материалы предполагается использовать собственные материалы, то на закладке «Учет товаров» необходимо установить флаг «Обособленный учет товаров по заказам покупателей». В этом случае можно зарезервировать собственные материалы под конкретный заказ на переработку. Учет партий давальческих материалов и изготовленной продукции будет вестись с детализацией по заказам на переработку, даже если флаг не установлен.

Получение материалов в переработку в программе 1С:УПП отличается тем, что материалы, поступая к нам на предприятие, тем не менее остаются в собственности владельца – перехода прав собственности не происходит.

Поэтому принятые в переработку материалы в 1С:УПП учитываются на внутренних регистрах, а в регламентированном учете – на забалансовых счетах. Изготовление продукции так же ведется отдельно от обычного производства – нужно обособить себестоимость продукции для давальца.

Поэтому производственный учет всех операций у переработчика ведется в привязке к заказу на переработку. Этот заказ является и инициирующим документом и выступает как разделитель себестоимости.

Кроме того есть особенность в отражении использования давальческих материалов на выпуск продукции. С одной стороны мы должны включить их в структуру себестоимости, то есть хранить информацию о том, какие материалы давальца уже использованы и на какую продукцию. С другой стороны — мы не можем их, подобно обычным материалами, просто включить в себестоимость – они не наши и не учитываются в нас на балансе. Поэтому использование давальческих материалов в производстве отражается по статьям затраты, отличающихся статусом затраты – используются они только по статьям со статусом «Принятые в переработку». Материалы давальца не формируют себестоимость наших услуг по переработке, которые, собственно, и я являются предметом договора.

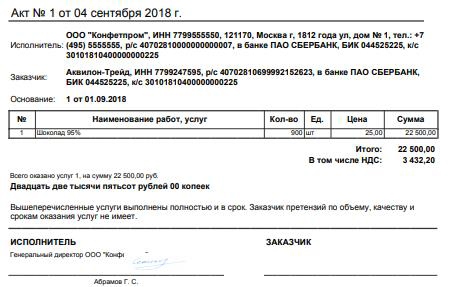

Рассмотрим давальческую схему в программе 1С:УПП на примере. ИП Петров обратился в ИЧП «Предприниматель» с целью создания дивана для отдыха. Петров предоставил в качестве материалов доски и мебельный щит. Остальные материалы предоставил «Предприниматель». Общая стоимость предоставляемой услуги по переработке 10 000 руб. Кроме этого Петров договорился о доставке материалов силами «Предпринимателя». Стоимость транспортировки составила 500 руб.

Заказ на переработку

Поскольку обратившийся к нам давалец обращается к нам за услугами по переработке, мы являемся поставщиками услуг по переработке, а давалец – покупателем. Поэтому на первом шаге мы оформляем документ Заказ покупателя.

В документе определяем: от кого этот заказ, по какому договору, можем так же указать плановую дату оплаты давальцем услуг по переработке. Эта дата будет использоваться в отчетах по заказам покупателей, в каледаре пользователя при мониторинге заказов.

На закладке «продукция» необходимо указать перечень продукции, которая будет изготовлена в рамках этого заказа на переработку, количество продукции, стоимость, скидки. Стоимомсть здесь – не рыночная стоимость продукции, это именно стоимость наших услуг по переработке. В нашем примере она будет равна 10 000 руб.

Для продукции можно указать спецификацию изготовления. Если согласно выбранной спецификации количество материалоы для изготовления продукции зависит от параметров выпуска, то для продукции следует указать параметры выпуска. Параметры выпуска вводятся в специальной форме, которая открывается при нажатии кнопки «Параметры».

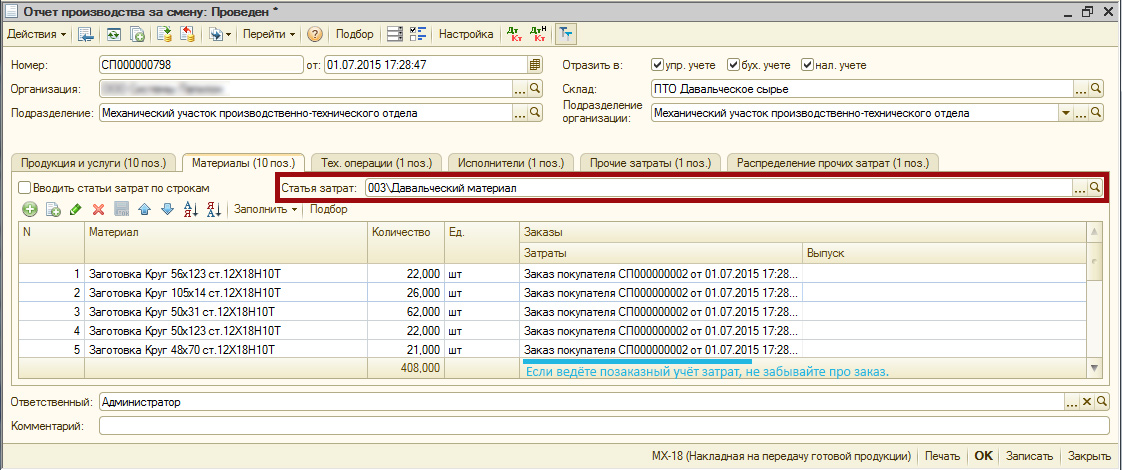

Перечень давальческого сырья, которое давалец передает на переработку, указывается на закладке «Материалы». Цена материала – это цена, по которой предприятие отвечает перед давальцем за принятые в переработку материалы. Стоимость давальческих материалов не входит в себестоимость изготовленной из них продукции. Если для продукции на закладке «Продукция» указанны спецификации, то в табличную часть «Материалы» можно заполнить по данным спецификаций. Для спецификаций использующих парамтеры выпуска, заполнение будет производиться с четом указанных в документе данных о парамтерах выпуска продукции

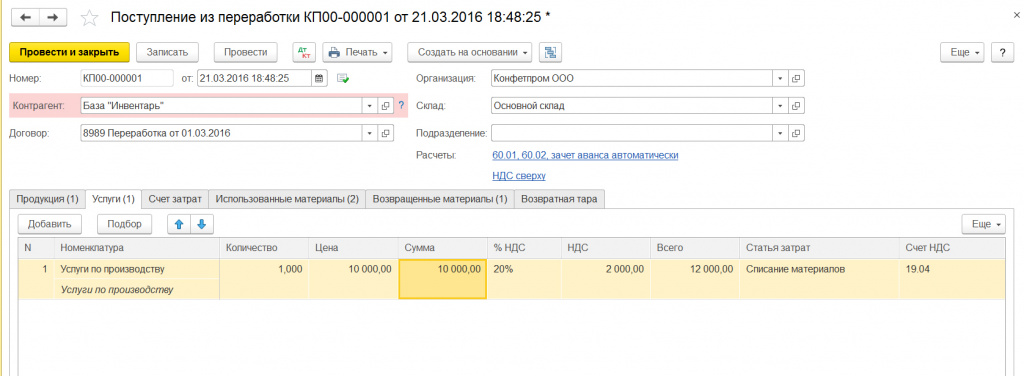

В заказе можно указать дополнительные услуги, оказываемые предприятием давальцу, но непосредственно не связанные с переработкой, например, услуги транспортировки. Перечень услуг указывается на закладке «Доп. услуги». Одно из частых заблуждений — что именно здесь указываются услугипо переработке и их стоимость. Примером таких услуг может быть – услуги по формлению дополнительных экземпляров документов, доставка, страховка и так далее.

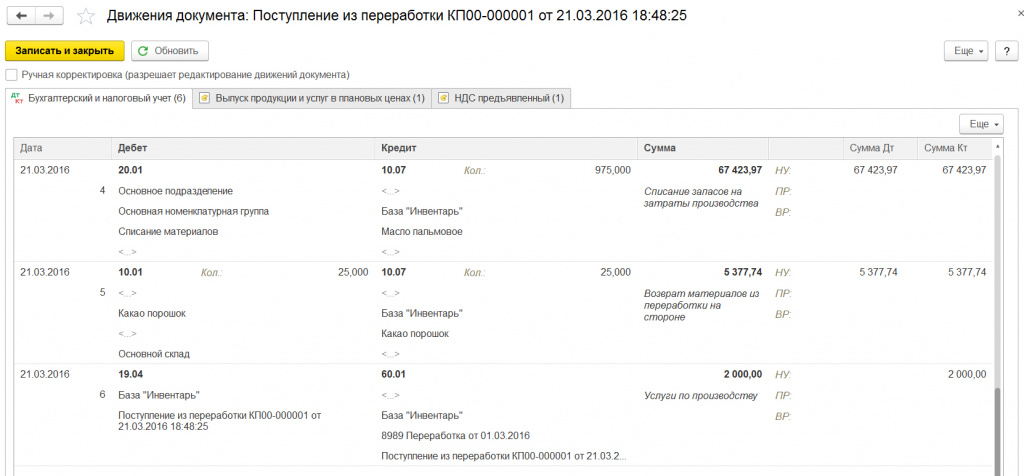

Выполнением заказа по переработке давальческих материалов в 1С:УПП считается формирование акта о выполненных работах по переработке и происходит при проведении документа «Реализация услуг по переработке».

Погашение заказа а части получение материалов от давальца происходит при проведении документа «Поступление товаров и услуг» с видом операции «В переработку».

С помощью кнопки «Анализ» в форме заказа можно сформировать Отчет о заказе на переработку – узнать, какое количество продукции было заказано и какая часть заказы выполнена.

С помощью отчета «Заказы поставщикам» можно получить информацию о количестве и стоимости материалов, которые должен предоставить давалец в рамках заказа на переработку.

В отчете «Ведомость по расчетам с контрагентом» можно получить состояние взаиморасчетов с давальцем по прогнозируемой задолженности.

Корректировка и закрытие заказа

Корректировка данных по невыполнненой части заказа производитя документом «Корректировка заказа покупателя».

Заказ на переработку можно закрыть принудительно, в этом случае будут отменены все неисполненные части заказа. Закрытие заказа на переработку производится документом «Закрытие заказов покупателей».

Резервирование собсвенных материалов под заказ на переработку.

При изготовлении продукции помимо давальческих материалов могут быть использоваты собственные материалы предприятия. Стоимость таких материалов войдет в себестоимость изготовленной из них продукции. Материалы можно зарезервировать под заказ на переработку. Такая операция выполняется с помощью документа «Резервирование товаров».

Если необходимо зарезервировать под заказ материалы, находящиеся на складах в собственном остатке, то в документе следует выбрать вид операции «по складам», указать заказ покупателя, в табличной части документа «Товары» выбрать материал, который требуется зарезервировать, в реквизите «Новое размещение» указать склад, на котором хранятся материалы в свободном остатке.

Получение материалов давальца

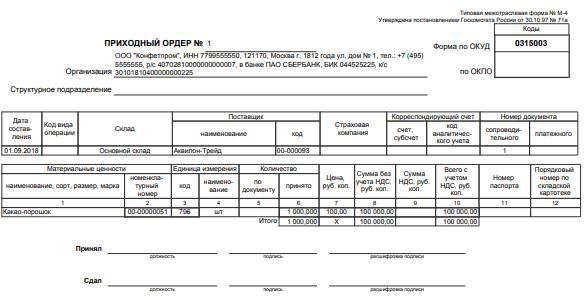

Получение материалов от давальца в 1С:УПП может быть выполнено как с использованием документа «Приоходный ордер на товары», так и без него. Это зависит от организации учета поступивших на склад товаров от внешних поставщиков.

В случае, если поступление необходимо оформить складской приходный ордер на товары, то следует оформить документ «Приходный ордер на товары» с видом операции «от поставщика». В документе указывается перечень поступивших на склад товваров, их количество. Для того чтобы полученные материалы не были использованы для выполнения других заказов, следует установить флажок «Без права продажи». Далее поступленеи материалов должно быть оформлено документом «Поступление товаров и услуг» с видом операции «в переработку» и видом поступления «по ордеру».

Если получение материалов одновременно отражается в складском и финансовом учёте предприятия, то достаточно просто оформить документ «Поступление товаров и услуг» с видом операции «в переработку», где указать вид поступления «на склад».

В документе обязательно указать заказ на переработку в реквизите «Заказ покупателя». Все полученные от давальца материалы будут автоматически зарезервированы под заказ на переработку.

При проведении документа партии полученных материалов также будут содержать ссылку на заказ покупателя, независимо от того, указан ли принзак ведения обособенного учета товаров по заказам в договоре на переработку или нет.

Получение материалов от переработчика никак не отражается на взаиморасчетах. Это связанно с тем, что при получении материалов право собственности не переходит от давальца к предприятию.

Документ имеет ряд особенностей :

Обязательное указание заказополупателя (давальца)!

Счет учета поступивших материалов — забалансовый счет «003.01»

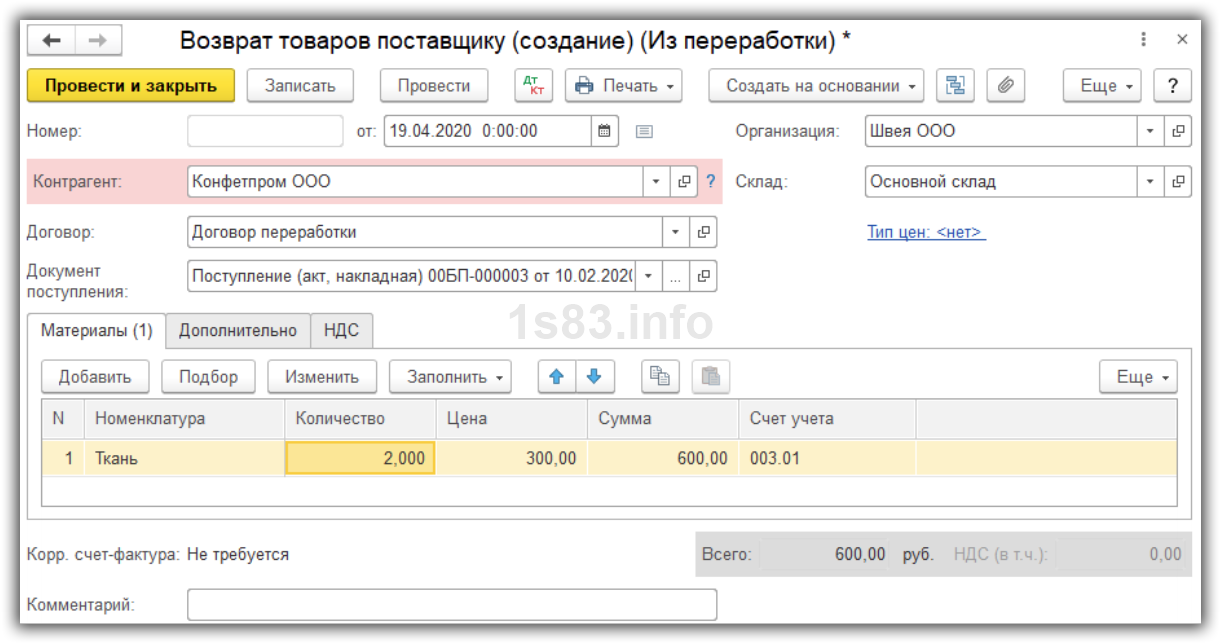

Возврат материалов, полученных от давальца

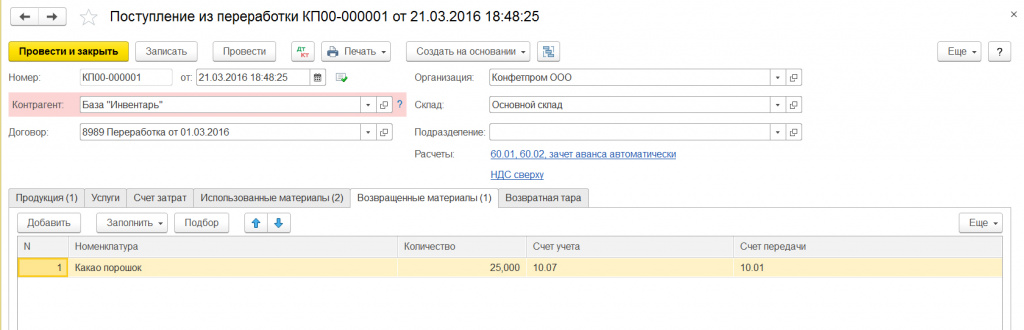

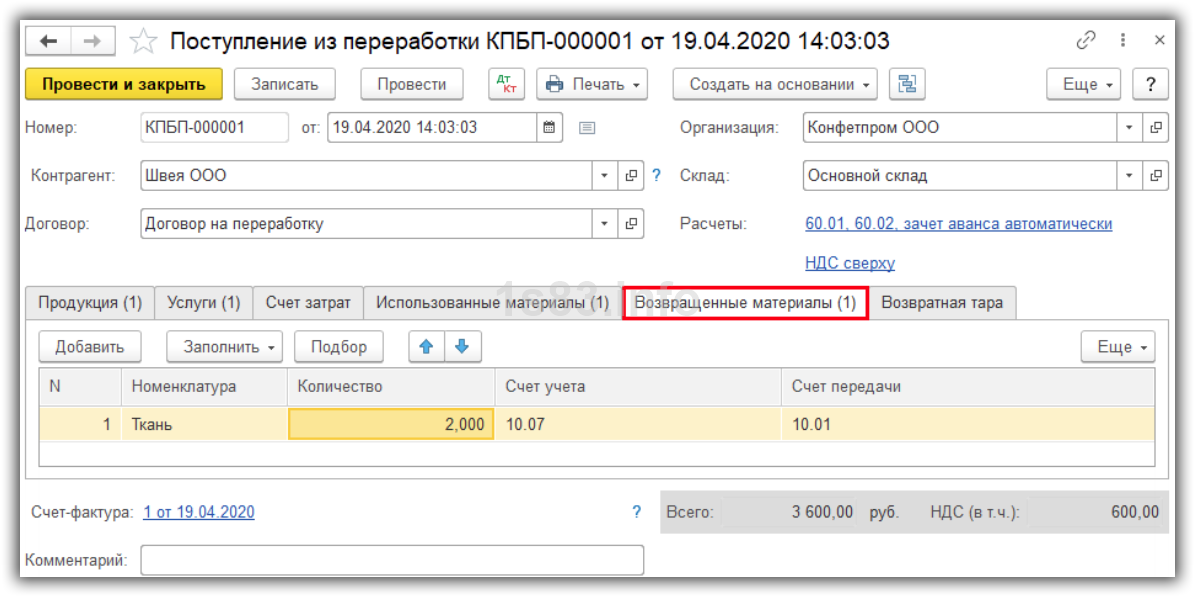

Если часть давальческих материалов, осталась неиспользованной при изготовлении продукции или качество их оказалось неудовлетворительным, то материалы подлежат возврату давальцу. Эта операция в 1С:УПП отражается документом «Возврат товаров поставщику» с видом операции «в переработку».

В документе обязательно указывается контрагент-давалец, договор на переработку и заказ, под который были приняты.

В табличной части «Материалы» указывается перечень возвращаемых материалов с ценами , по которым они были приняты на склад предприятия.

Возврат давальческих материалов так же можно проводить с выпиской расходный складских ордеров. В этом случае в реквизите «Вид реализации» нужно указать «По ордеру».

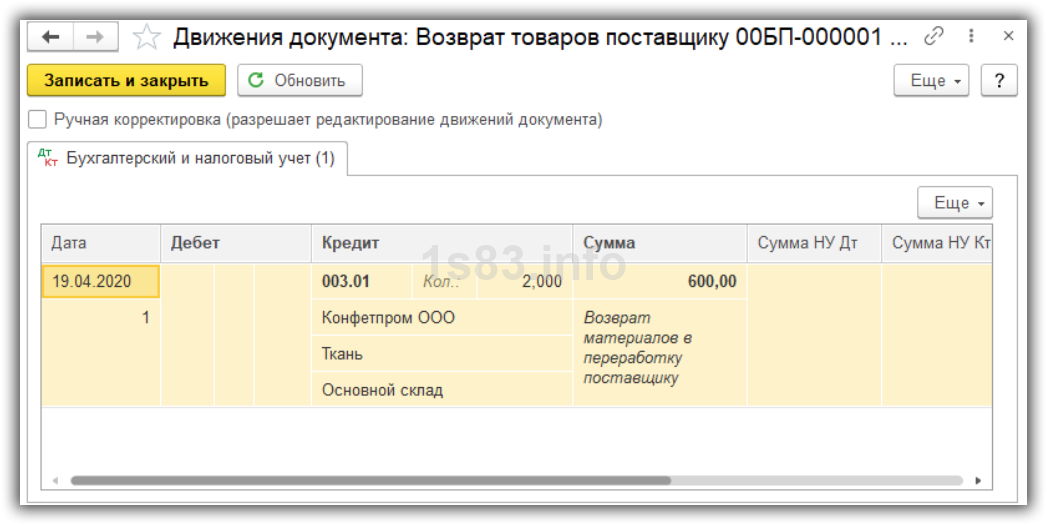

Возврат материалов переработчику никак не отражается на взаиморасчетах. По бухгалтерскому учету стоимость и количество возвращаемых от давальца материалов, как правило списывается с забалансового счета 003.01 «Материалы на складе».

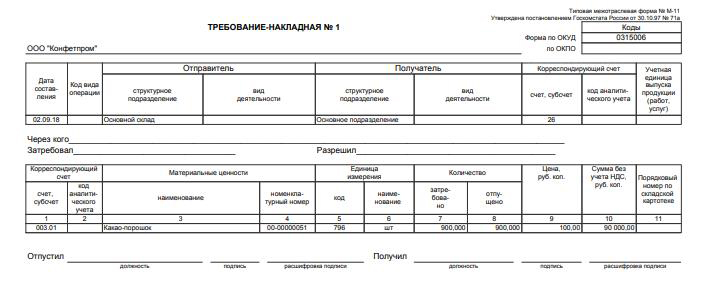

Передача материалов в производство

Передача давальческих и собственных материалов в производство в 1С:УПП выполняется документом «Требование -накладная».

Учет всех производственных затрат, с том числе и материалов, переданных в производство, ведется в разрезе статей затрат. По этому при списании материалов в производство указание статьи затрат обязательно.

Статьи затрат, которые будут указываться при списании давальческих материалов в производство, должны удовлетворять следующим требованиям:

* Вид затрат- Материальные

* Статус мат.затрат – Принятые в переработку

* Харатер затрат — производственные раходы

При заполнении документа «Требование -накладная» в табличной части «Материалы» нужно указать перечень передаваемых в производство материалов Для давальческих материалов реквизиты, связанные с проведением документа по налоговому учету, можно не заполнять.

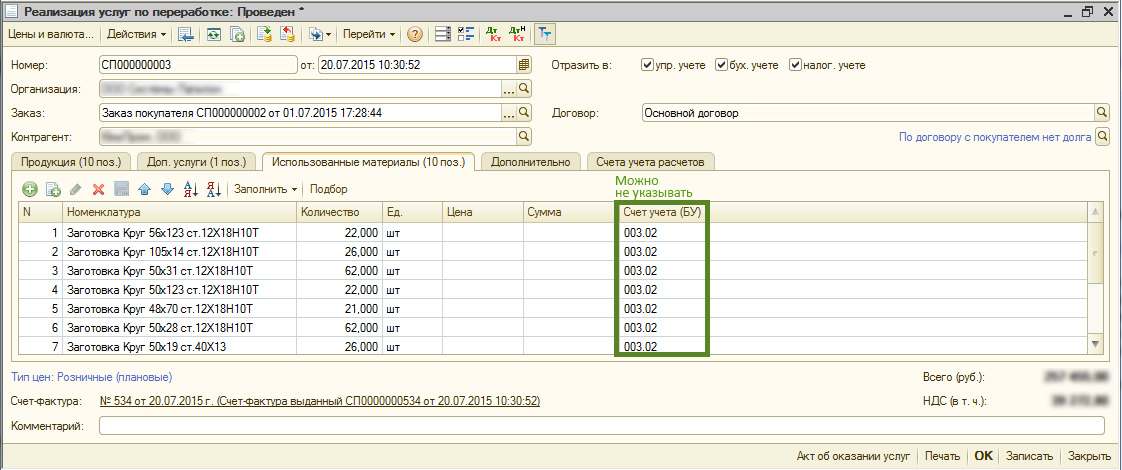

Для проведения по регламентированном учету необходимо заполнить «Счет учета БУ» — 003.01, а также «Счет затрат» — 003.02 «Материалы, переданные в производство».

Так как по рассматриваемому примеру нам необходимо списать не только давальческие материалы, но и собственные, необхоимо оформить передачу материалов в производство. Это можно сделать также документом «Требование- накладная». Списать собственные и давальческие материалы можно и в одном документе- Требовании-наклдадной, так как в каждой строке устанавливаются парамтеры списание в производство. Для простоты мы оформим это разными документами. Статья затрат в данном документе будет «Материалы собственные».

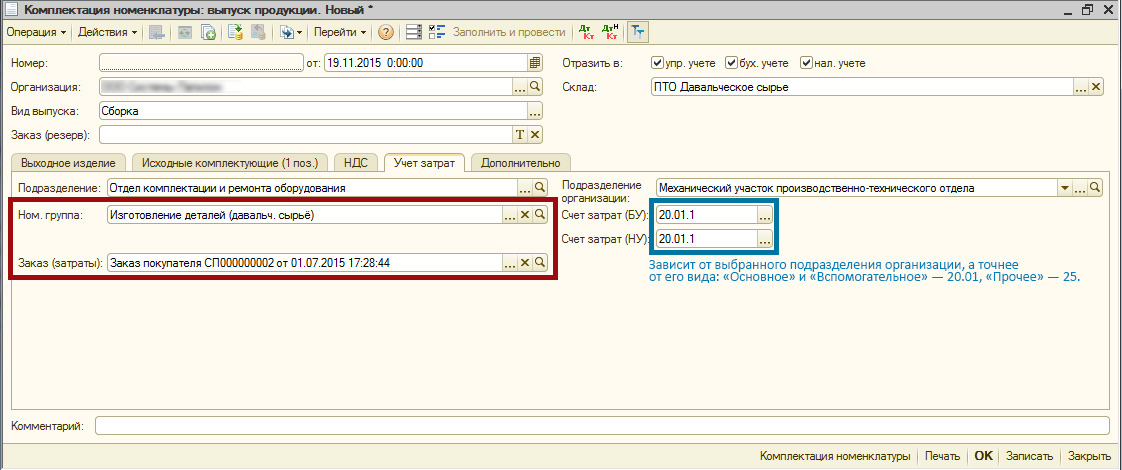

Выпуск продукции из давальческих материалов

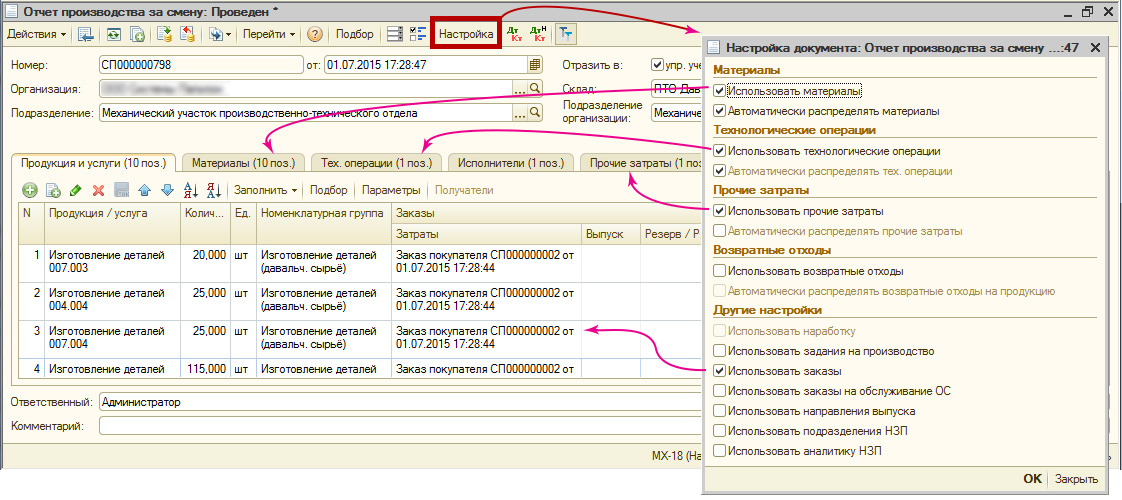

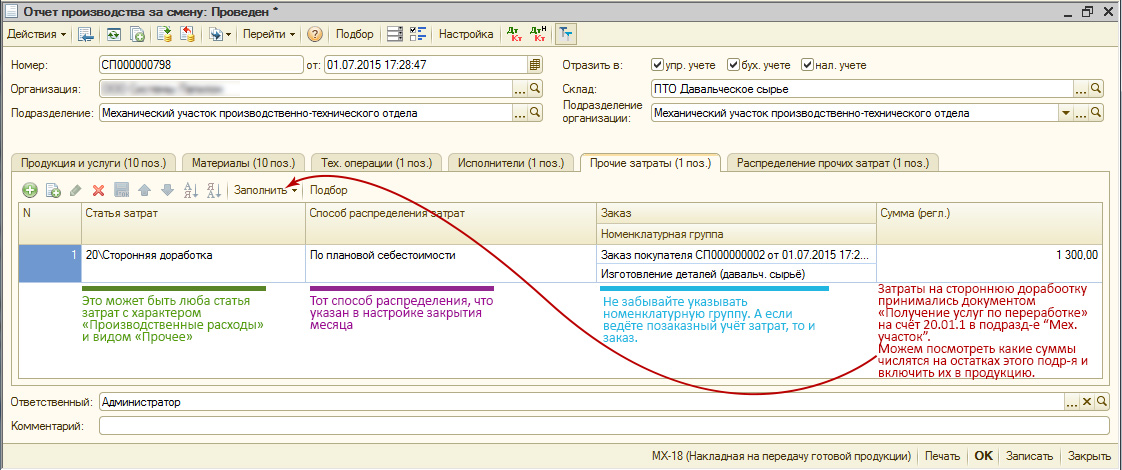

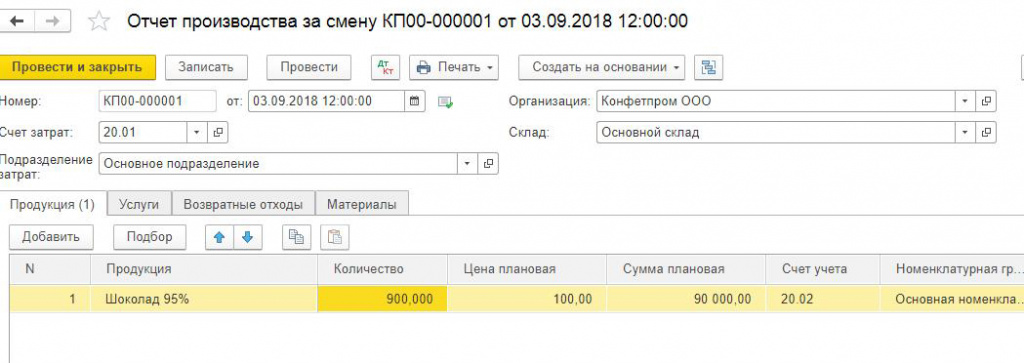

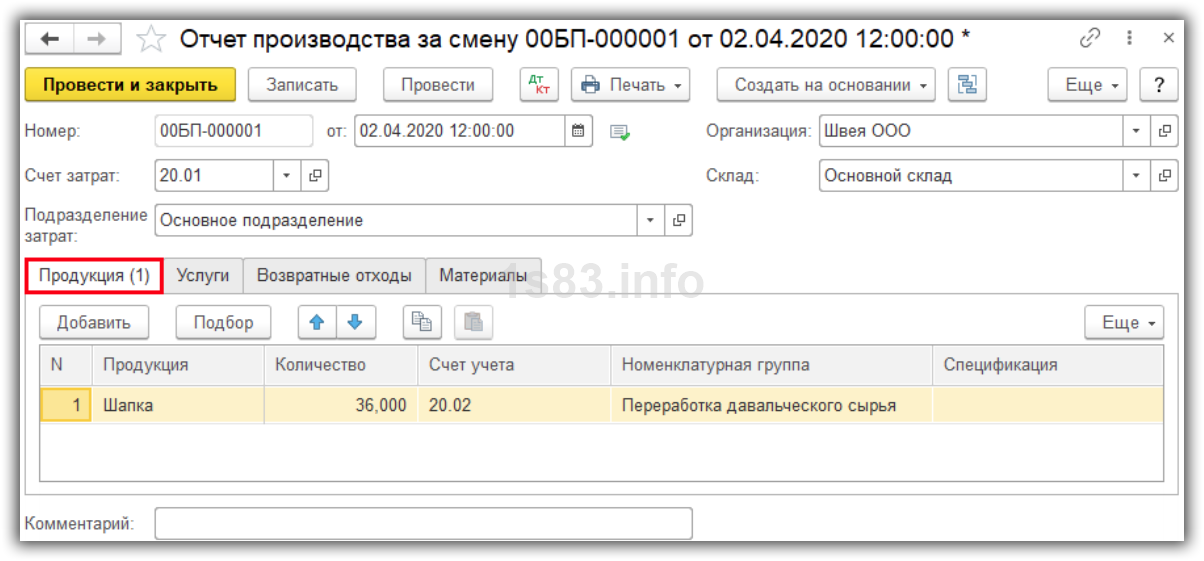

Выпуск продукции по договору переработки в 1С:УПП отражается в документе «Отчет производства за смену». В этом документе можно указать:

- Выпуск продукции из давальческого сырья на склад;

- Выпуск полуфабриката из давальческого сырья с передачей в другое производственное подразделение (или несколько подразделений) для дальнейшей его доработки;

- Указать перечень давальческих и собсвенных материалов, потраченных на изготовление продукции под заказ на переработку;

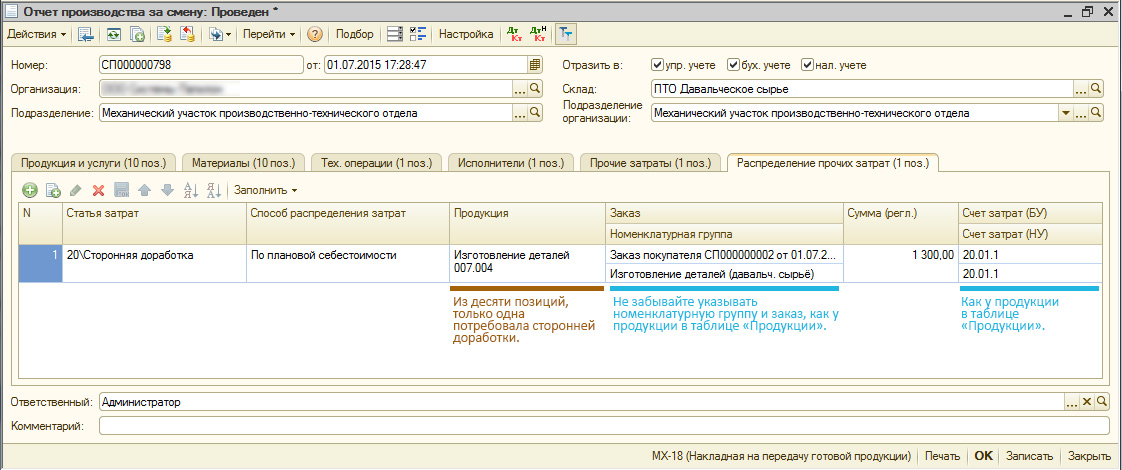

- Указать распределение материальных и прочих затрат по позициям выпущенной продкции.

Заполнение документа в случае выпуска продукции из давальческого сырья имеет ряд особенностей.

Перечень продукции или полуфабрикатов, выпущенных в рамках договора на переработку, указывается в табаличной части документа «Продукция».

Если продукция передается на склад, то помимо указания выпущенной продукции на закладке обязательно указание в реквизите «Заказ» заказа на переработку давальческого сырья. В этом случае вся выпущенная продукция при передаче на склад будет зарезервирована под заказ.

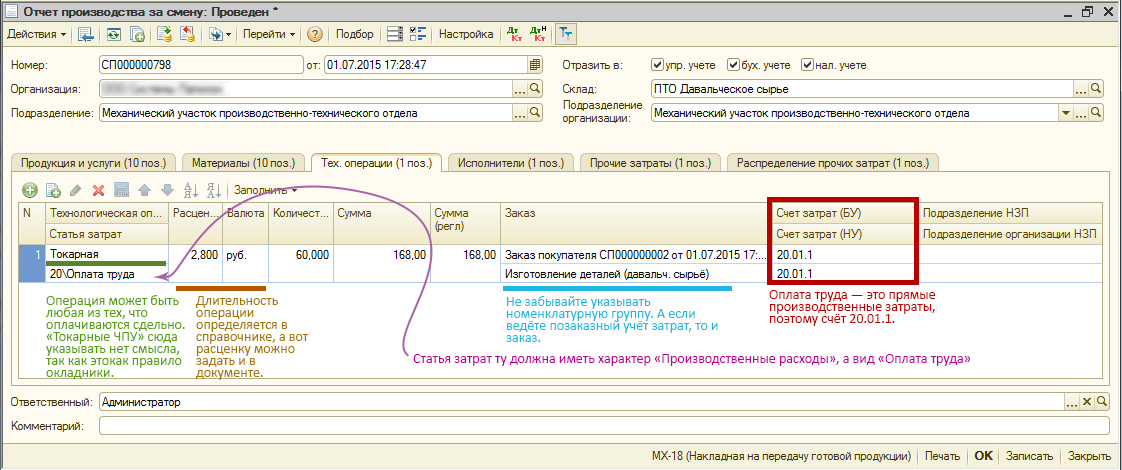

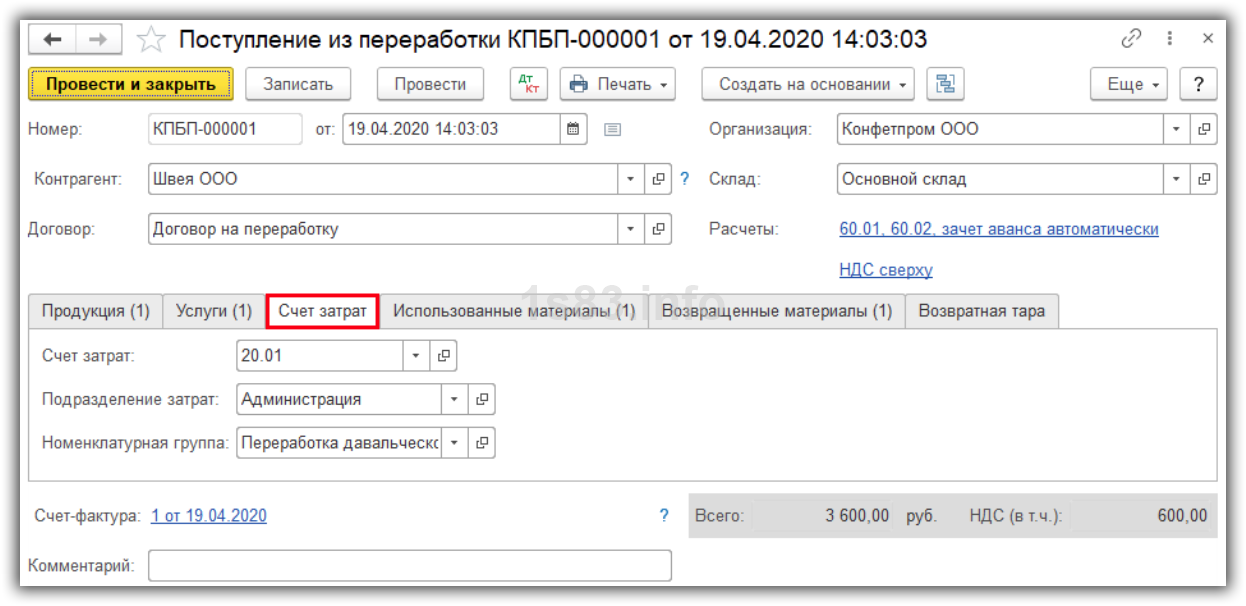

В табличной части нужно заполнить реквизит «Счет учета (БУ)» для учета количества и стоимости выпущенной продукции на скаладе по бухгалетрскому учету, реквизит «Счет затрат(БУ)» — счет, на котором будут отражены все прямые затраты, связанные с выпуском данной продукции.

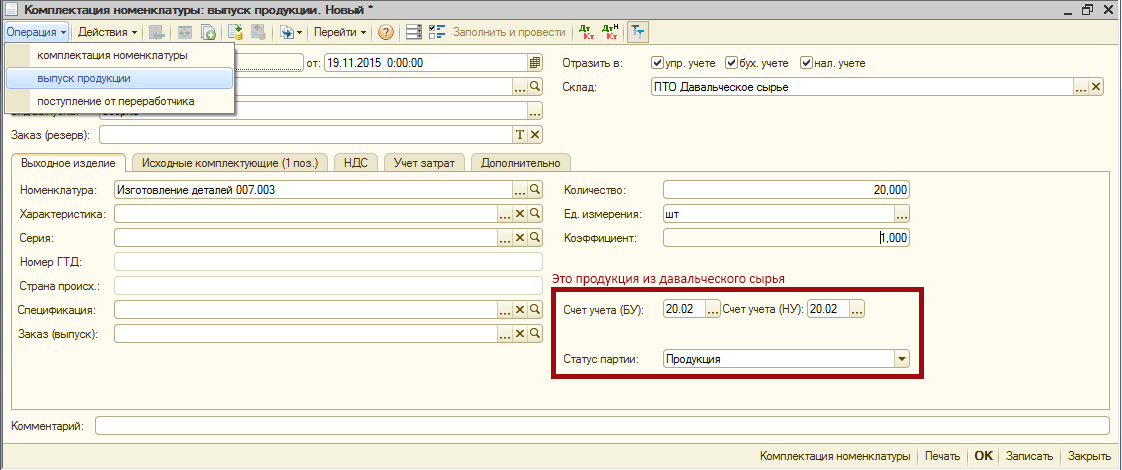

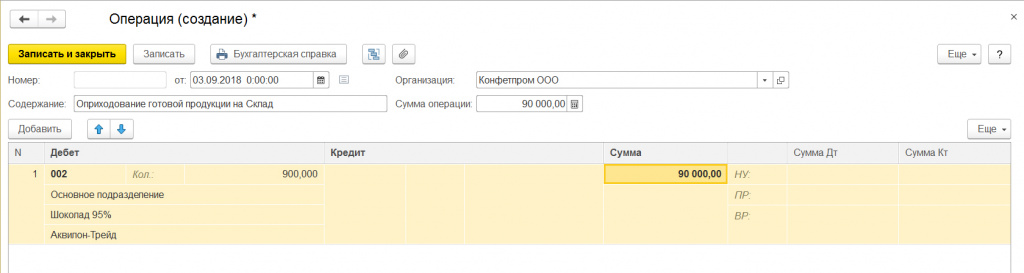

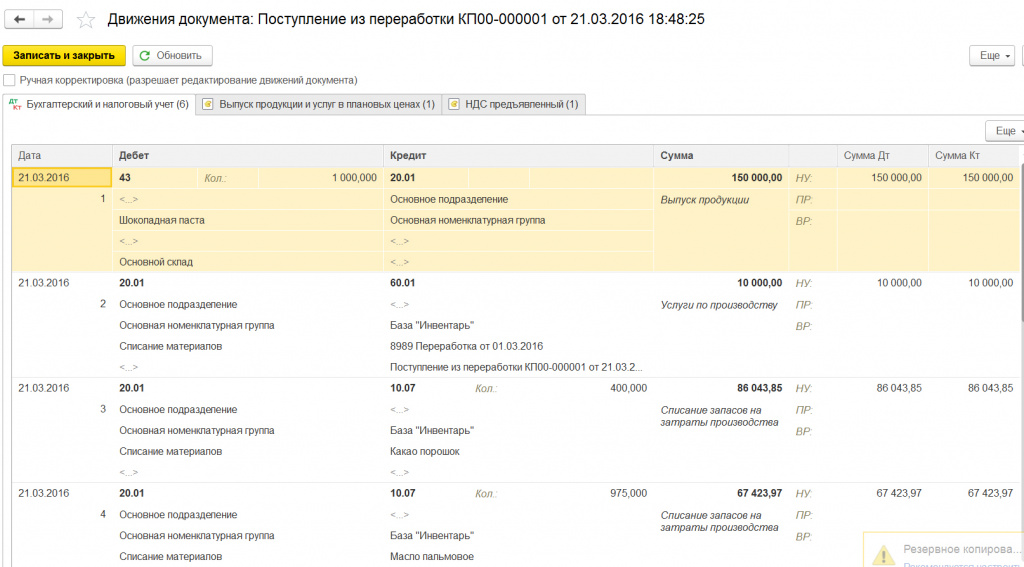

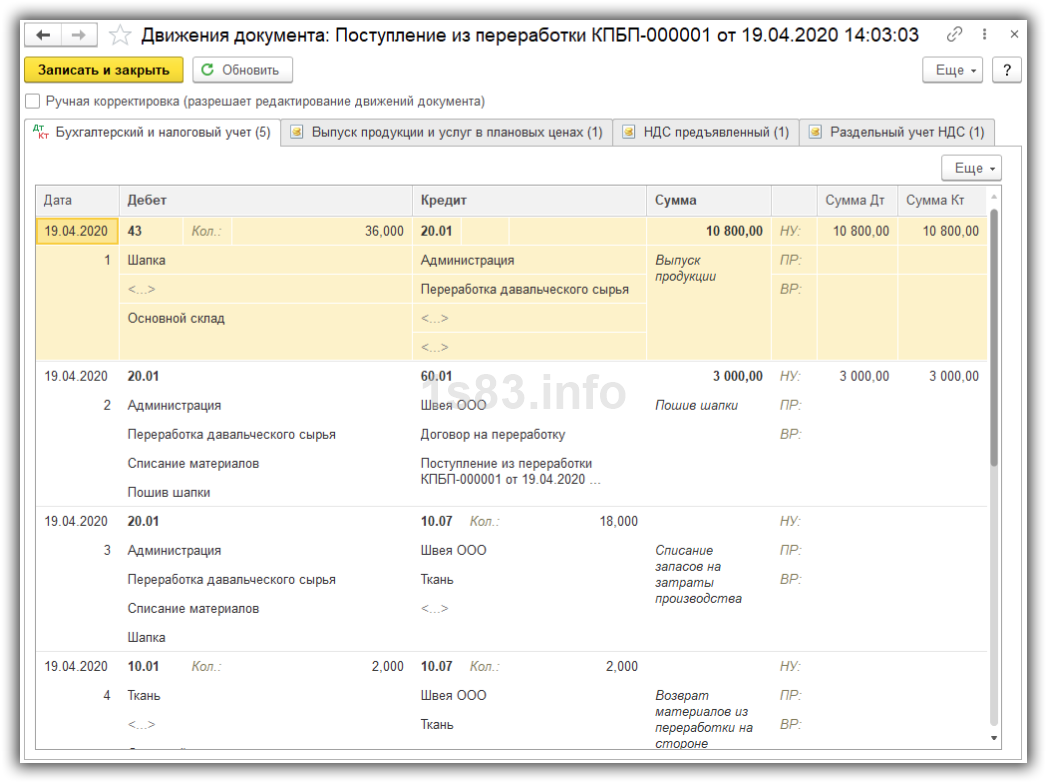

Если давальческие материалы были использованы на производство какого-либо полуфабриката, то в стоимость этого полуфабриката он входит по статье со статусом «Принятые в переработку». А вот полуфабрикат уже входит в следующую продукцию по обычной статье, со статусом «Собственные». Для выпуска продукции из давальческого сырья счетом затрат может быть счет 20.01 «Основные производство», а счетом учета продукции – счет 20.02 «Производство продукции из давальческого сырья». В этом случае, если в настройках учетной политики по бухгалтерскому учету установлен способ расчета себестоимости «по прямым затратам», то при проведении документа на сумму всех прямых затрат , указанных в этом документе будет сформирована проводка:

Дт 20.02 «Производство продукции из давальческого сырья»

Кт 20.01 «Основное производство»

Если в документе фиксируется выпуск продукции полуфабриката, который не передается на склад, а передается в другие подразделения для дальнейшей обработки, то в документе в табличной части «Продукция» для таких полуфабрикатов указывается направление выпуска «На затраты» или «На затраты(список)». В качестве счета затрат по бухгалтерскому учету должен быть установлен счет 20.01″Основные производство», а реквизит «Счет учета(БУ)» может остановиться незаполненным.

Если полуфабрикат передается в одно подразделение, то информация о подразделении-получателе указывается на закладке «Получатели», а если в несколько подразделений, то в специальной форме, которая открывается при нажатии на кнопку «Получатели»(вкладка «Продукция»).

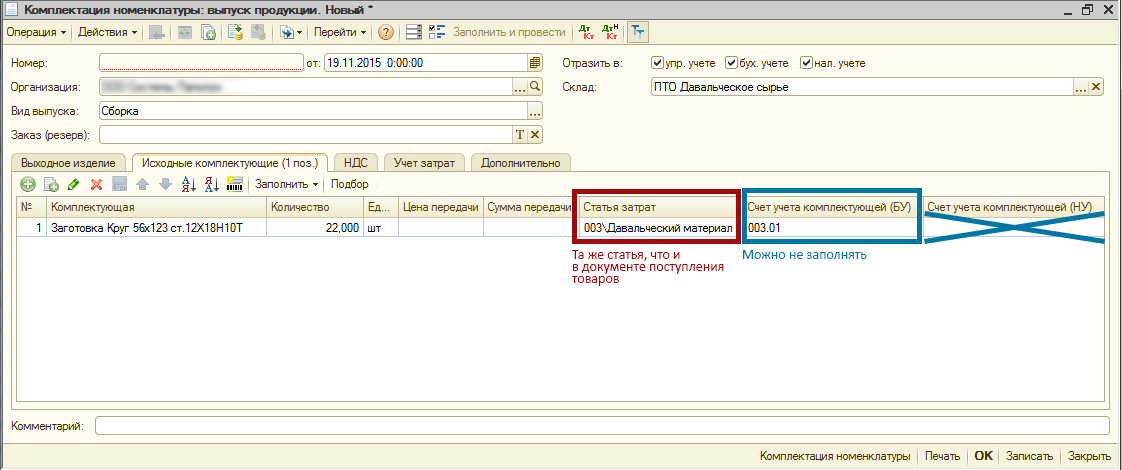

Прямые материальные затраты указываются в документе в табличной части «Материалы».

Если использованные материалы были собственностью предприятия, то статья затрат, с которой они списываются из незавершенного производства, должна иметь стутус материальных затрат «Собственные». Вид затрат в статье затрат должен быть только «Материальные». Статья затрат на закладке «Материалы» указывается либо в отдельном реквизите шапки «Статьи затрат», либо в табличной части, в зависимости от значение флажка «Вводить статьи затрат по строкам».

Разпределение на продукцию указаннных материалов происходит на закладке «Распределение материалов». Кроме необходимого указания заказа и соответствующих статей затрат, нужно корректно указать счет затрат для давальческих материалов.

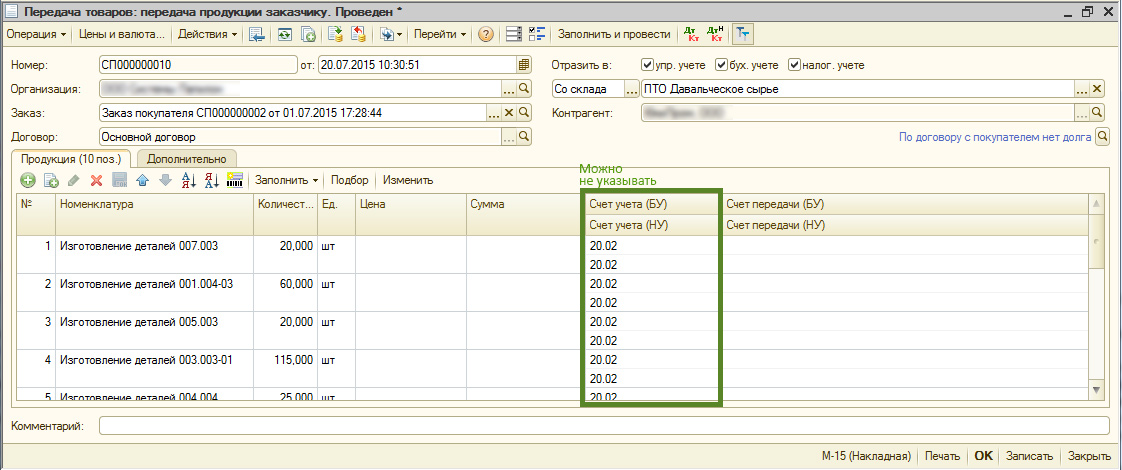

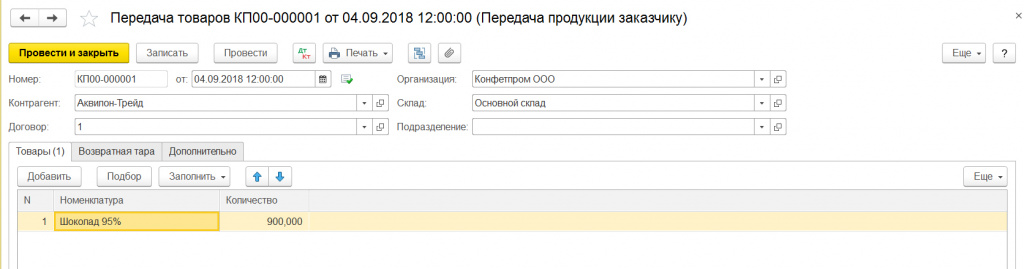

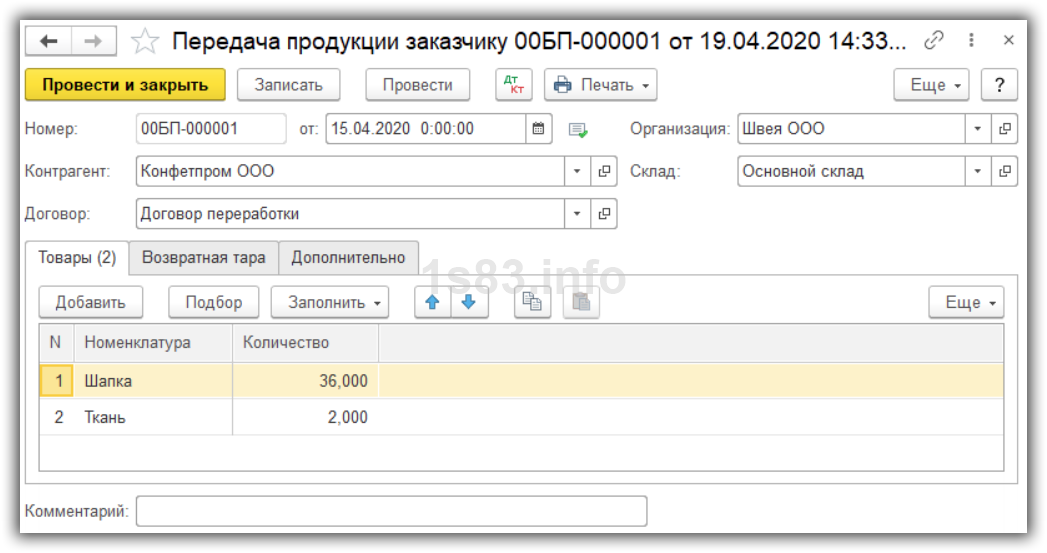

Отгрузка продукции по договору переработки

Изготоваленную продукцию можно отгрузить давальцу как до, так и после оформления акта на переработку давальческого сырья. Операция отгрузки продукции и оформления акта выполненных работ фиксируются в конфигурации разными документами.

Для отгрузки со складов предприятия продукции необходимо оформить документ «Передача товаров» с видом операции «Передача продукции заказчику».

Вся продукция, изготовленная из давальческого сырья, зарезервирована на складах предприятия под заказ на переработку и склада, с которого будет произведена отгрузка.

В табличной части документа нужно указать перечень отгружаемой давальцу продукции и ее количество.

Операция отгрузки не влияет на взаиморасчеты с давальцем, не влияет на состояние заказа. Заказ будет считаться выполненным, если продукция будет не просто отгружена, а на нее будет составлен акт выполнения работ по переработке сырья.

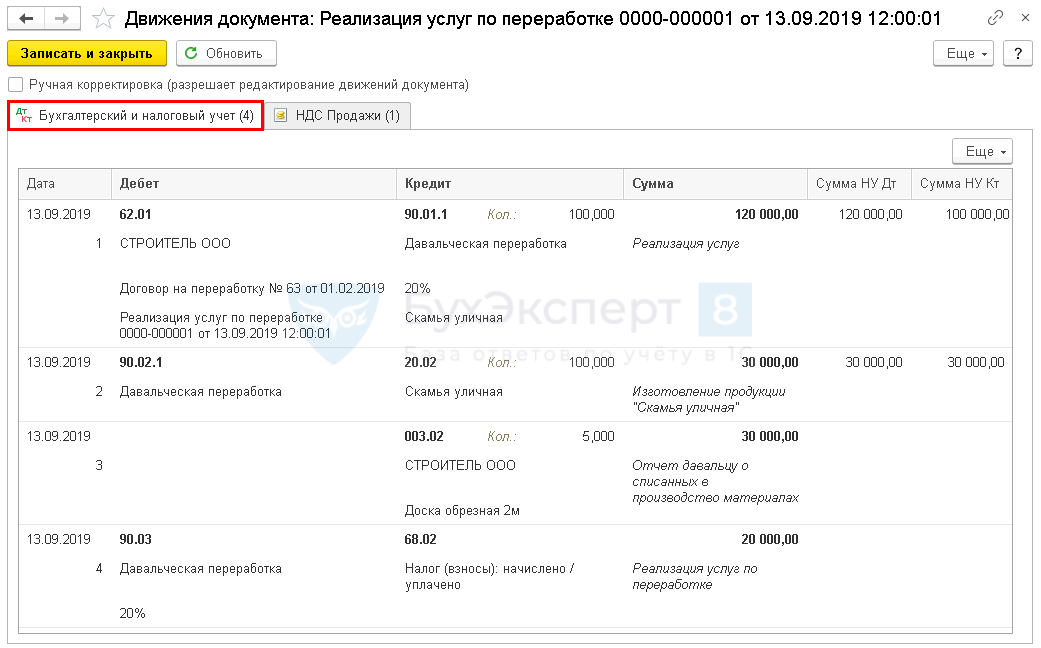

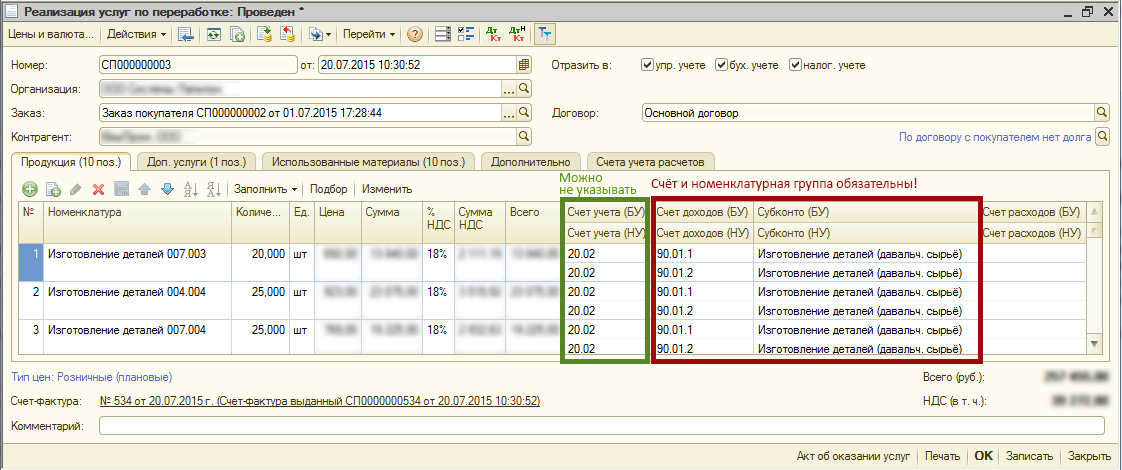

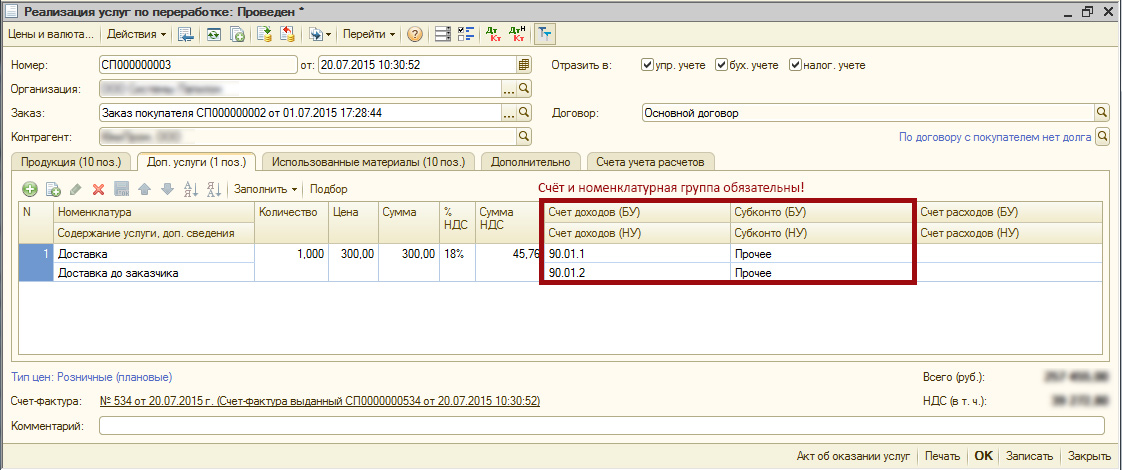

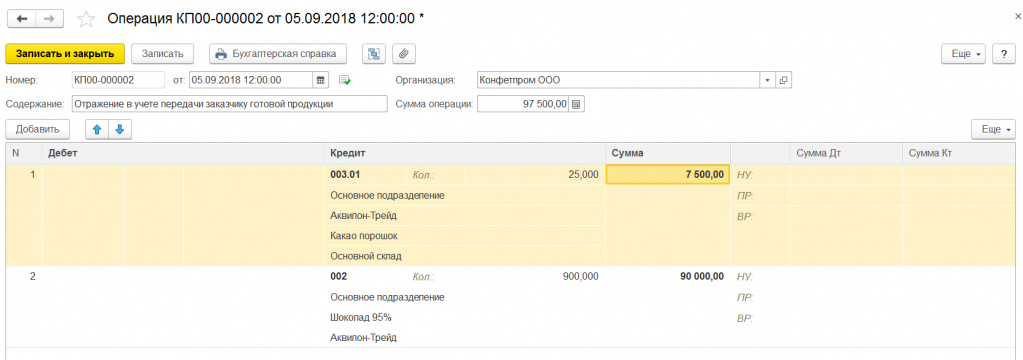

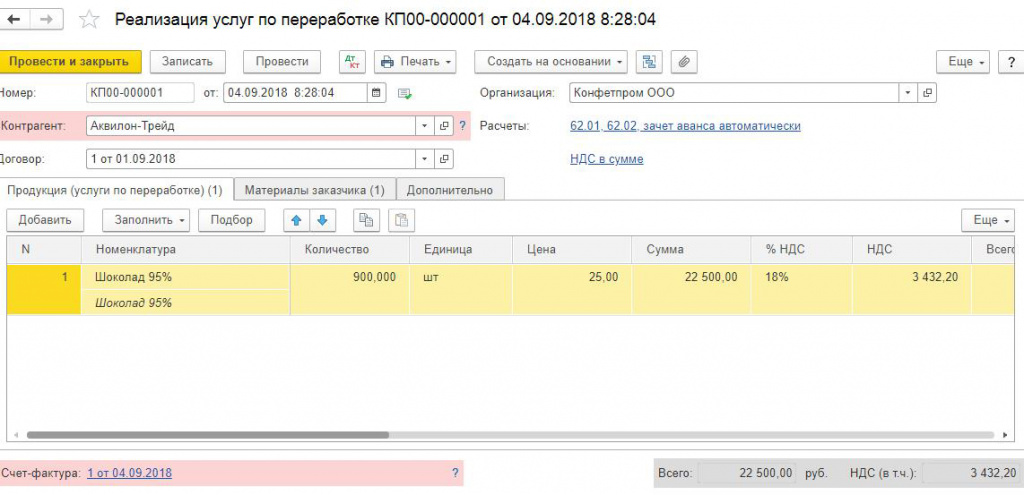

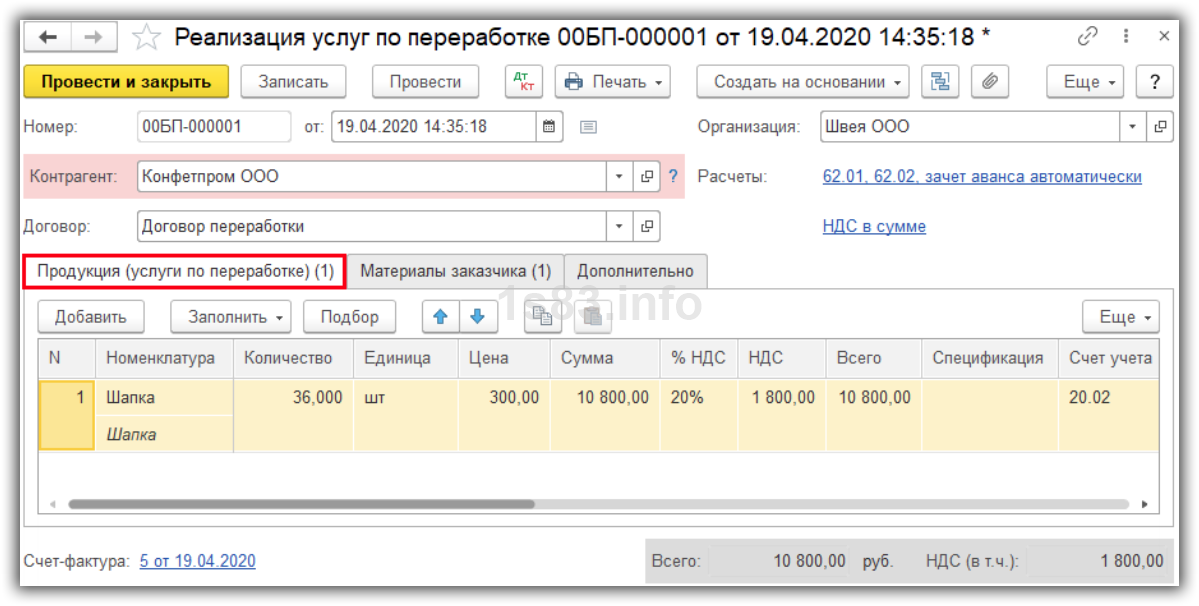

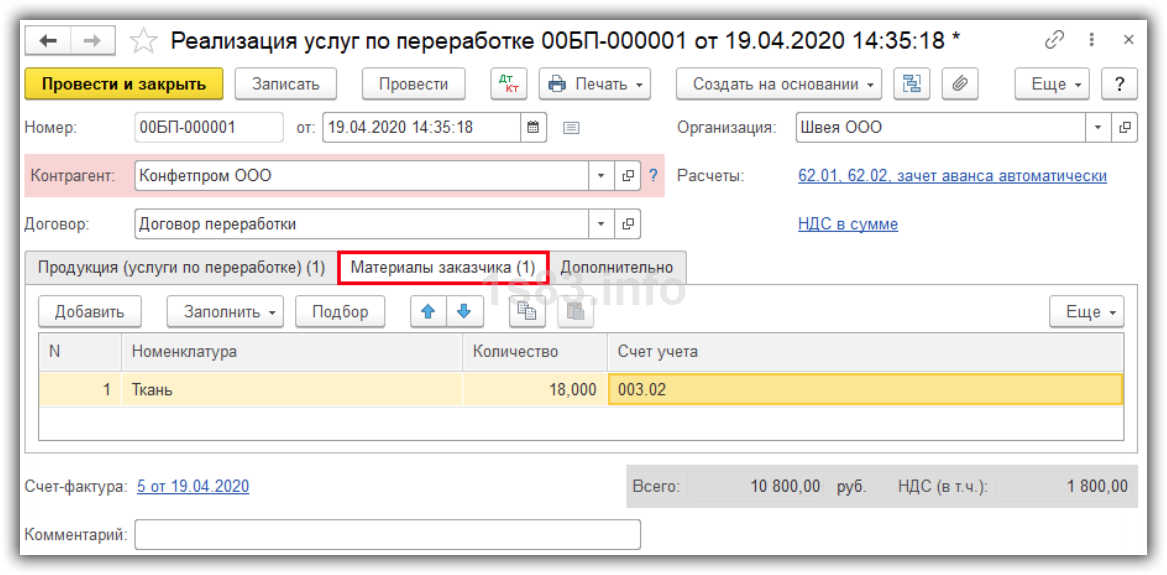

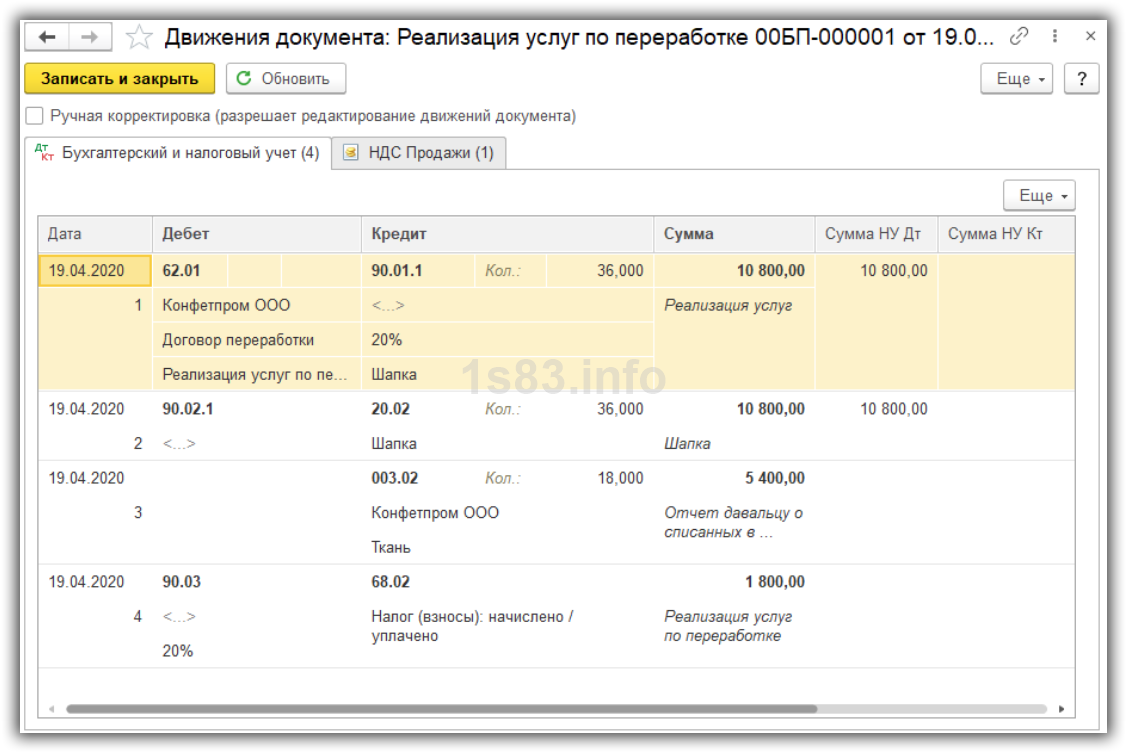

Реализация услуг по переработке

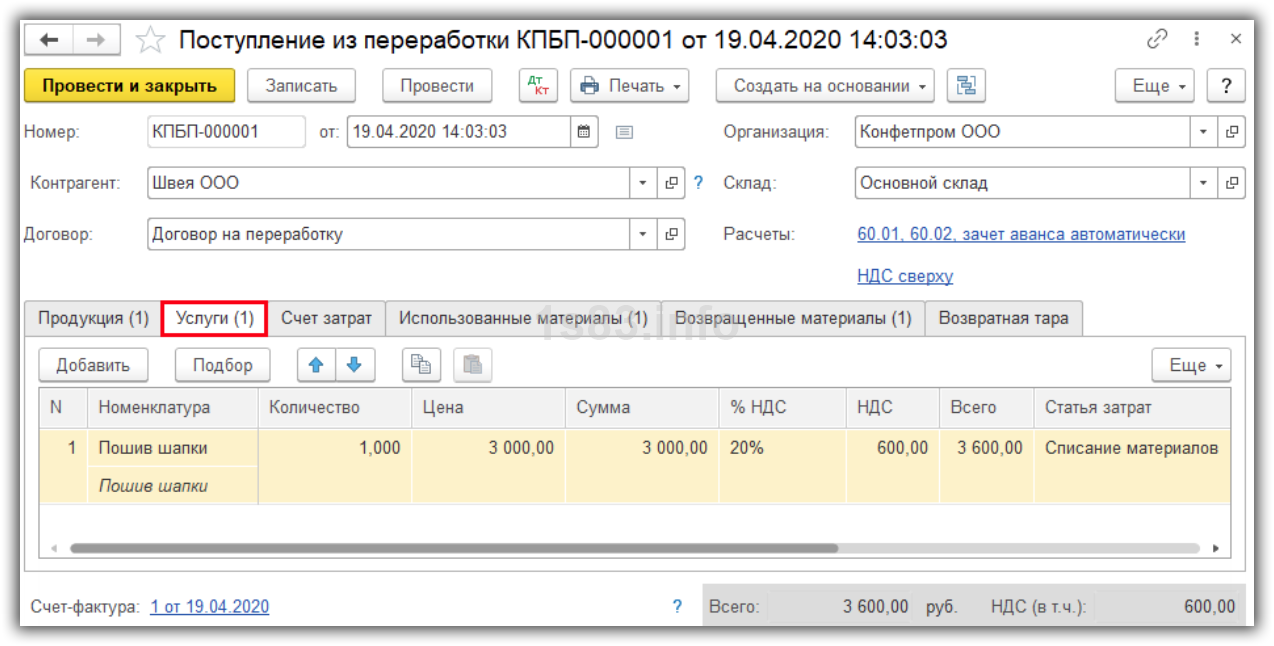

В документе «Реализация услуг по переработке» указываются все данные для оформления акта о выполненных работах по переработке давальческого сырья.

В шапке документа обязательно указывается заказ на переработку. В табличной части «Продукция» заполняется перечень передаваемой давальцу продукции, причем цена продажи (цена услуг по переработке) должна соответствовать цене, указанной в заказе на переработку. Если организация оказывает дополнительные услуги в рамках того же заказа, но не связанные с переработкой сырья, то такие услуги необходимо указать в таблично части «Доп.услуги». Цена на услуги должна так же соответствовать цене, указанной в заказе.

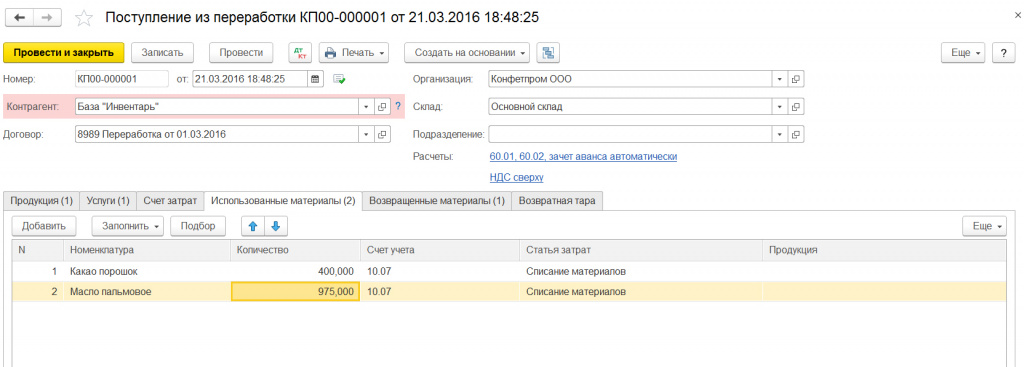

В табличной части «Использованные материалы» указывается перечень давальческих материалов, которые были израсходованы для изготовления продукции.

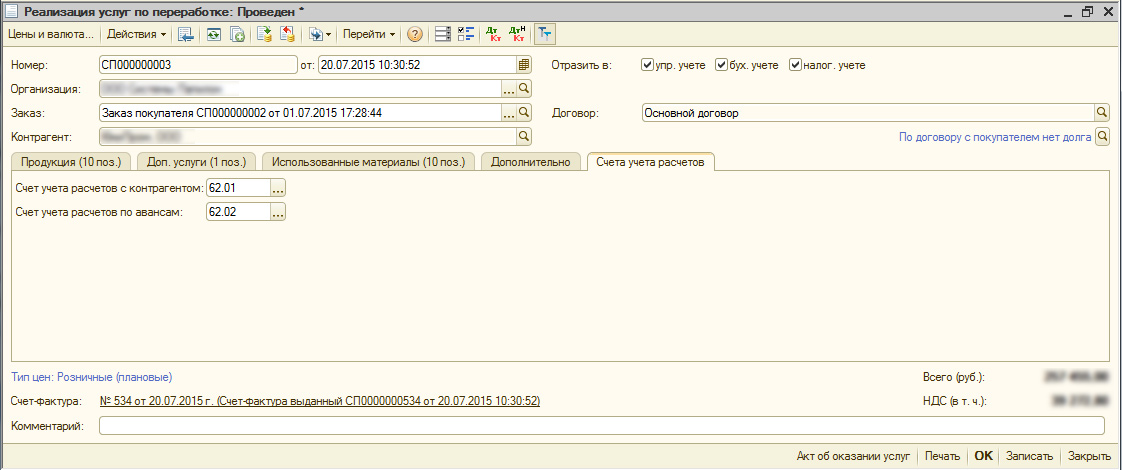

При проведении документа в предприятия списываются задолженность за полученные материалы, на величину отгруженной продукции закрываются заказы на переработку, возникает задолженность давальца по взаиморасчетам за оказанные услуги по переработке материалов.

Спасибо!

Нужна помощь по 1C:УПП?

Заказчик дает нам материалы и полуфабрикаты, чтобы мы могли доработать их и вернуть готовые изделия. Наглядная инструкция по отражению работ с давальческим сырьем в 1С: УПП 1.3.

| Порядок документов: | Назначение: | Проводки: | ||||||||||

|

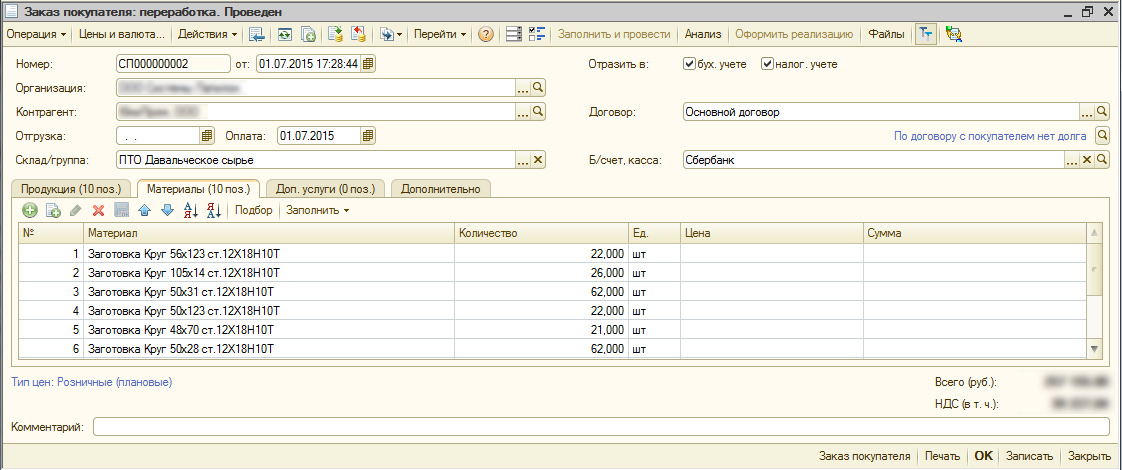

Заказ покупателя

Переработка |

«Продукция» — ТМЦ, которые планируем в итоге продать контрагенту. Планируемая стоимость наших услуг.

«Материалы» — материалы/полуфабрикаты, которые нам предоставит заказчик, чтобы было видно, в полной ли мере материалы пришли на склад. «Услуги» — дополнительные непроизводственные услуги, которые от нас хочет получить заказчик: доставка, хранение и т.д. |

— — — | ||||||||||

|

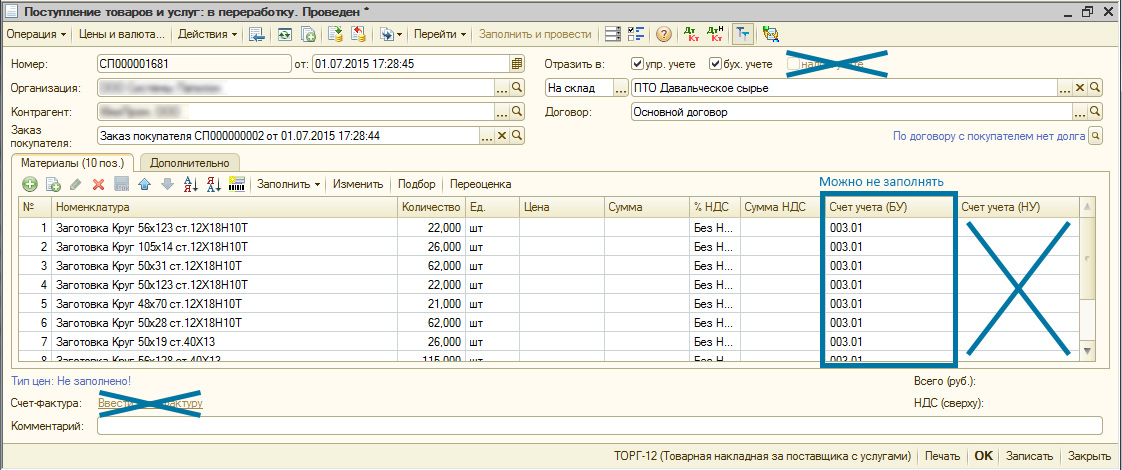

Поступление товаров и услуг

В переработку |

Документ регистрирует поступление давальческих материалов. В «Заказе» мы указали, какие материалы планируем получить, а в «Поступлении товаров» указываем, что именно получили из этого списка. Может быть несколько поступлений, а можно все одним документом за раз принять.

В программе давальческий материал хранится на счете 003.01. Указывать его не обязательно, проводка и так сформируется. В налоговом учете эти движения не отражаются. |

|

||||||||||

|

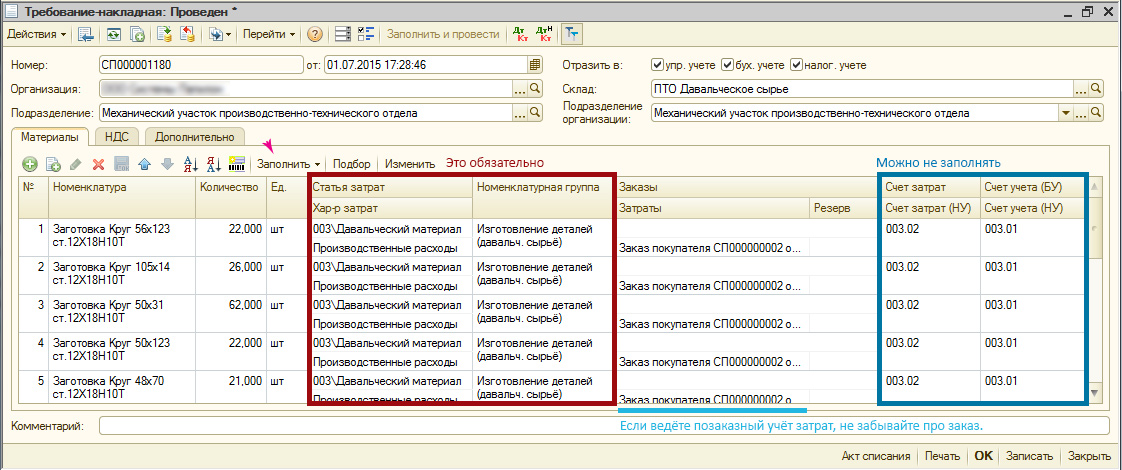

Требование-накладная |

Документ перемещает давальческий материал со склада в производство. Этим же документом могут быть переданы в производство наши собственные материалы, если это требуется. Например, для изготовления табуреток, заказчик предоставил красное дерево, но шурупы и клей мы используем свои.

В налоговом учете проводок не формируется. Давальческий материал в производстве числится не на счете 20.01, а на счете 003.02, так как для нас это не прямые производственные расходы. |

|

||||||||||

|

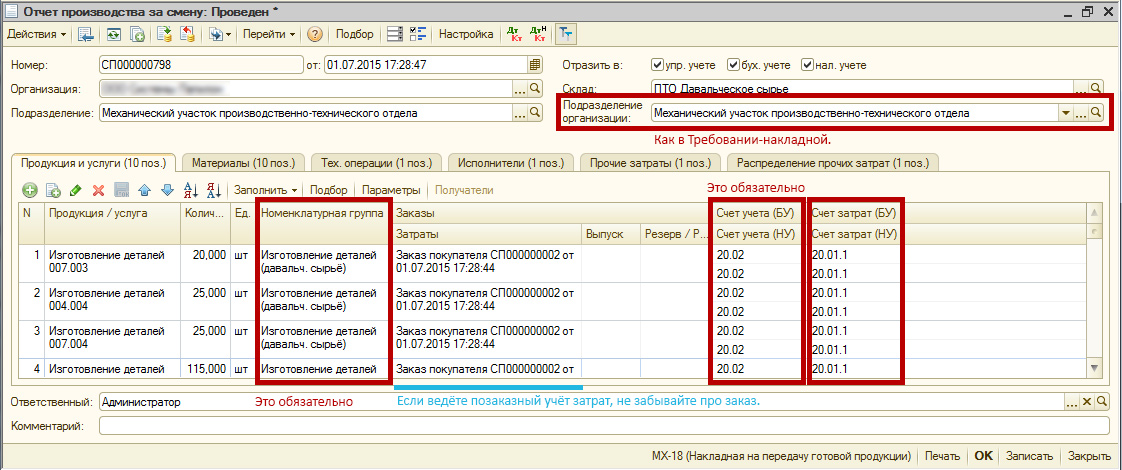

Отчет производства за смену |

Документ преобразовывает переданные в производство материалы и приходует на склад готовую продукцию. При этом на складе произведенная продукция числится по счету 20.02!

«Продукция» — продукция, которая была изготовлена. Указываем номенклатурную группу и заказ, если ведем позаказный учет. Счет учета ТМЦ на складе — 20.02. Счет затрат — 20.01, так как услуга по преобразованию материалов в продукцию — это труд наших собственных работников, то есть для нас это прямые производственные затраты. «Материалы» — указываем какие материалы израсходовали на данную продукцию. «Распределение материалов» — на этой вкладке можно указать какой именно материал на какой изделие пошел. Например, заказчик дал 20 кг красного дерева. При выпуске табурета и стола, можно указать что на табурет пошло 5 килограммов, а на стол — 15. Если это не принципиально, то можно в настройках поставить галочку «Автораспределение материалов» и программа распределит на табурет 10 кг и на стол 10 кг. Разумеется, в таком случае после расчета себестоимости стоимость табурета и стола будут одинаковы. «Прочие затраты» — если в процессе производства нам пришлось обращаться к сторонним агентам за помощью, то следует указать какая сумма прочих затрат вошла в готовую продукцию. Например, на столе потребовалось сделать лазерную гравировку фамильного вензеля. Нам оказали услуги сторонней доработки. Если эти услуги были оформлены упрощенным методом с помощью документа «Поступление товаров и услуг», где мы на вкладке услуг должны были указать то подразделение, в котором сейчас выпускаем прдукцию, то стоимость этих услуг висит на счете 20.01. Ее и надо указать в «Отчете производства за смену». Если же стороння доработка оформлялась через «Заказ поставщику» и «Получение услуг по переработке», то у нас уже нет давальческого материала «Красное дерево», у нас есть «Заготовка столешницы с вензелем». Она уже содержит в себе стоимость сторонних доработок и должна быть указана на вкладке материалов. «Распределение прочих затрат» — на этой вкладке можно указать, что сторонняя доработка потребовалась только какому-то конкретному выпускаемому изделию, а не всем понемногу. Если это не принципиально, можем использовать «Автораспределение прочих затрат», поставив соответствующую галочку в настройках. «Технологические операции» — если производственные рабочие получают зарплату по сделке и вы рассчитываете ее в программе, то указывайте, кто какую операцию выполнял. В самой операции (в справочнике) уже должна быть заложена расценка и длительность в секундах/минутах. В документе остается лишь указать сколько операций было совершено. Например, операция сборка имеет расценку 2 руб. 80 коп. за минуту. Рабочий собирал табурет в течение часа. Значит укажем количество операций — 60. «Исполнители» — сдельщики, которые трудились над данной продукцией. Тут же указывает кто сколько получил. Например, Один работник мог собирать табурет и получить 168 рублей, а другой сотрудник собирал стол и получил 400 рублей. При этом человек, который разводил клей для стола и табурета, находится на окладе. Его никуда не указываем. «Распределение технологических операций» — тут все аналогично распределению материалов или прочих затрат. Хоть в программе и заложен «Ввод на основании» из «Отчета производства за смену» создавать «Требование-накладную», я рекомендую даты в документах подправлять так, чтобы последовательность была именно такой: сперва требование, потому выпуск. Также выпуск готовой продукции может быть оформлен документом «Комплектация номенклатуры». В этой ситуации не потребуется оформлять «Требование-накладную», зато некуда будет указать затраты на оплату труда и стороннюю доработку. |

|

||||||||||

|

Передача товаров

Передача продукции заказчику |

Этот документ не регистрирует никаких проводок, тем не менее он необходим. Он уменьшает складские остатки произведенной из давальческого сырья продукции, чтобы она не числилась на складах. При этом продукция остается числиться в организации. Для окончательной отгрузки потребуется провести документ «Реализация услуг по переработке».

Так же этот документ нужен, чтобы вывести на печать формы М-15, ТОРГ-12 или УПД. |

|

||||||||||

|

Реализация услуг по переработке Счет-фактура |

Этот документ окончательно списывает произведенную продукцию из организации, а так же списывает из производства (счет 003.02) давальческое сырье, которое мы передавали туда по требованию-накладной.

«Продукция» — продукция, которая была изготовлена. Указываем номенклатурную группу. Счет учета ТМЦ на складе — 20.02. Счет доходов — 90.01. «Материалы» — указываем какие давальческие материалы передавали в производство. Для них счет 003.02. Если же производство оформлялось не «Отчетом производства за смену», а «Комплектацией номенклатуры», то не было и «Требования-накладной», а значит материалы не уходили с 003.01 на 003.02. Следовательно счет учета будет 003.01. «Доп. услуги» — на этой вкладке можно отразить реализацию дополнительных услуг непроизводственного характера: доставку, хранение. |

|

||||||||||

|

Все то же самое в программе 1С. |

![]()

Заказ покупателя

![]()

![]()

Поступление товаров и услуг

![]()

Требование-накладная

![]()

Отчет производства за смену

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Упрощенный аналог «Отчета производства за смену» — «Комплектация номенклатуры». Придется на каждое изделие создать свой документ комплектации, а также не удастся распределить в выпущенную продукцию зарплату рабочих и прочие затраты.

![]()

![]()

![]()

Передача товаров

![]()

Реализация услуг по переработке

![]()

![]()

![]()

![]()

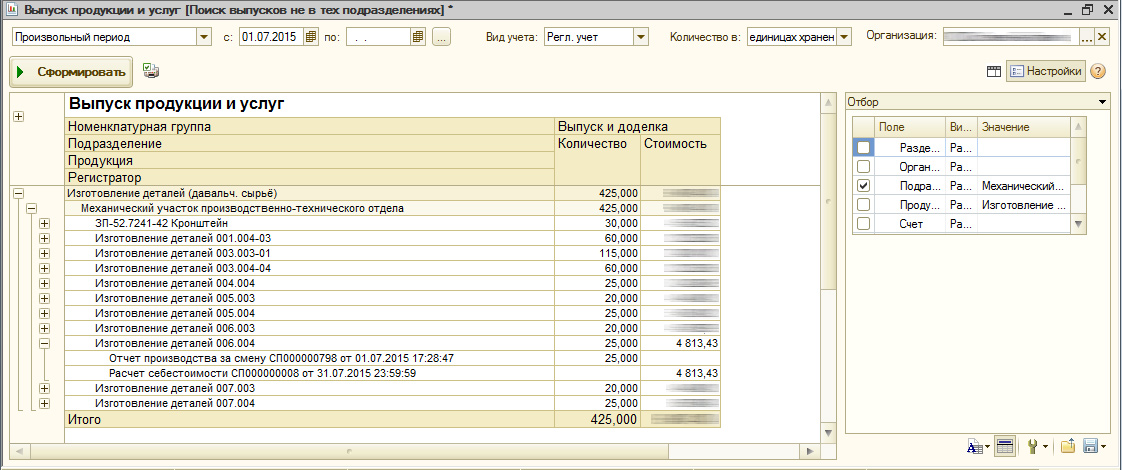

По отчету «Выпуск продукции» видим, что ТМЦ выпущены без цен. Суммы придут позже, после проведения операции расчета себестоимости.

![]()

Налоговый учет и оптимизация в торговых компаниях и маркетплейсах. Про схемы

Схемы дробления в торговле, которые легко раскрывает налоговая? Франшиза: когда можно оформить договор концессии, а когда переквалифицируют в дробление? Нюансы экспорта и 0% ставки НДС? Договор аренды: как провести налоговый анализ договора и исключить риски? Когда займы и агентские договоры переквалифицируют в куплю-продажу? Ответы смотрите в новом видео.

Свежие облигации: Делимобиль на размещении. Про тачки

Прошло 8 месяцев с момента размещения первого выпуска облигация Делимобиля, ну или, как называют его прошаренные инвесторы, собираясь в клубе анонимных лудоманов, Каршеринг Руссия. Выпуск был прошлым летом одним из моих любимых наравне с ВУШ. Настало время второго выпуска «Делика».

Иногда организации выгоднее пользоваться для производства продукции услугами стороннего подрядчика, чем тратиться на оборудование, специализированные кадры и т. д. Для этого она заключает договор давальческой переработки с исполнителем.

Из статьи вы узнаете:

- что такое давальческая переработка;

- о нормативном регулировании этой хозяйственной операции в НУ и БУ;

- как вести бухгалтерский учет давальческого сырья у переработчика в 1С 8.3;

- как вести учет исполнителю, выполняющему переработку;

- проводки по давальческому сырью в 1С 8.3 у переработчика.

Содержание

- Учет давальческого сырья — нормативное регулирование

- Учет давальческого сырья в 1С 8.3 у переработчика — пошаговая инструкция

- Поступление давальческих материалов в переработку

- Списание давальческих материалов в производство

- Производство готовой продукции

- Оприходование готовой продукции

- Передача продукции заказчику

- Списание продукции со склада

- Реализация работ по переработке давальческого сырья

- Выставление СФ на реализацию работ

- Начисление заработной платы и страховых взносов

- Начисление амортизации

- Корректировка себестоимости переработки материалов давальца

- Декларация по налогу на прибыль

- Декларация по НДС

Учет давальческого сырья — нормативное регулирование

Давальческая переработка — это выполнение работ по производству продукции из материала заказчика по договору подряда (ст. 702, ст. 713 ГК РФ).

БУ. При передаче в переработку переход права собственности не происходит: материалы продолжают учитываться на балансе заказчика. У переработчика они отражаются на забалансовом счете 003 «Материалы, принятые в переработку» (п. 156 Методических указаний по учету материально-производственных запасов, утв. Приказом Минфина РФ от 28.12.2001 N 119н, План счетов 1С).

Доходы и расходы от выполнения работ по переработке относятся к доходам и расходам по обычным видам деятельности (п. 5 ПБУ 9/99, п. 5 ПБУ 10/99.).

НУ. Выручка исполнителя от выполнения работ по переработке сырья (материалов) заказчика — это доход от реализации (п. 1 ст. 248 НК РФ).

НДС. Передача сырья переработчику не является реализацией у заказчика и не облагается НДС (ст. 38, ст. 146 НК РФ).

Реализация исполнителем работ по переработке облагается НДС (пп. 1 п. 1 ст. 146 НК РФ, п. 5. ст. 154 НК РФ).

02 сентября Организация получила от заказчика ООО «СТРОИТЕЛЬ» сырье для изготовления продукции:

- доска обрезная 5 м. куб. по цене 6 000 руб., на сумму 30 000 руб.

12 сентября Организация изготовила продукцию:

- скамья уличная 100 шт.

13 сентября Организация передала заказчику:

- готовую продукцию,

- акт выполненных работ на сумму 120 000 руб. (в т. ч. НДС 20%).

30 сентября начислена зарплата работнику, занятому в производстве работ по переработке, в сумме 20 000 руб.

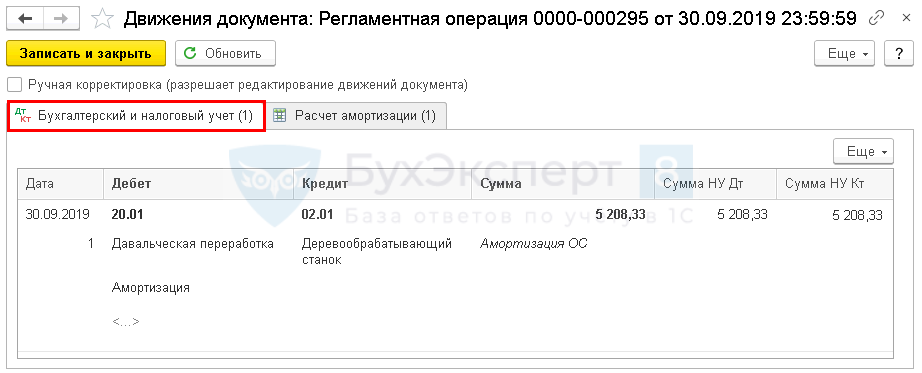

30 сентября начислена амортизация ОС, используемых в переработке, в сумме 5 208,33 руб.

Учетной политикой Организации предусмотрено, что расчет себестоимости продукции (работ) ведется с использованием плановых цен. Утверждена плановая себестоимость работ по изготовлению скамеек:

- 300 руб. — за ед. продукции.

Учет давальческого сырья в 1С 8.3 у переработчика пошаговая инструкция →

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Поступление материалов в переработку | |||||||

| 02 сентября | 003.01 | — | 30 000 | Поступление материалов от заказчика в переработку | Поступление (акт, накладная) — Материалы в переработку |

||

| Списание материалов в производство | |||||||

| 03 сентября | 003.02 | 003.01 | 30 000 | Списание материалов в производство | Требование-накладная | ||

| Производство готовой продукции | |||||||

| 12 сентября | 20.02 | 20.01 | 30 000 | 30 000 | 30 000 | Выпуск готовой продукции по плановой стоимости | Отчет производства за смену |

| Оприходование готовой продукции | |||||||

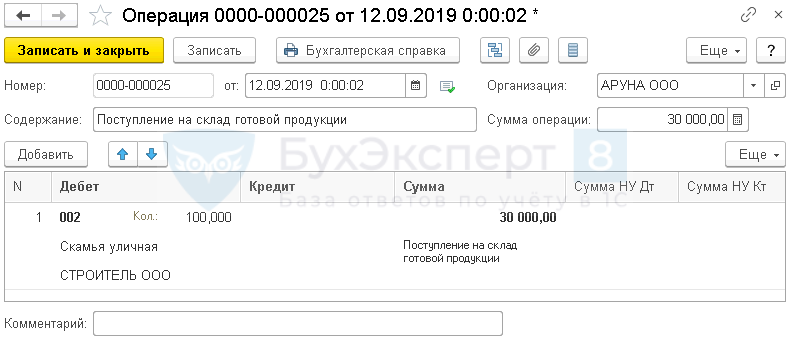

| 12 сентября | 002 | — | 30 000 | Передача готовой продукции на склад | Операция, введенная вручную — Операция |

||

| Передача продукции заказчику | |||||||

| 13 сентября | — | — | — | Передача готовой продукции заказчику | Передача товаров — Передача продукции заказчику |

||

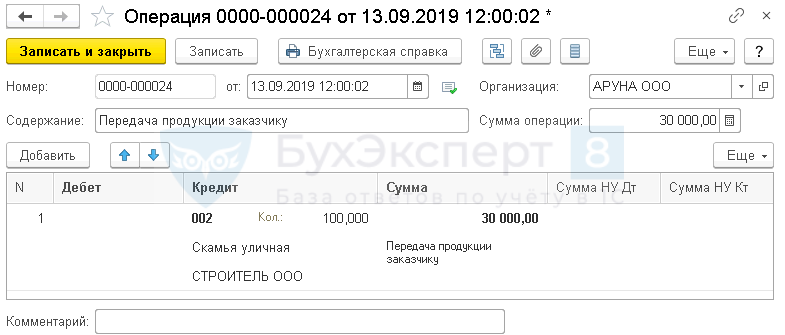

| — | 002 | 30 000 | Списание готовой продукции со склада | Операция, введенная вручную — Операция |

|||

| Реализация работ по переработке | |||||||

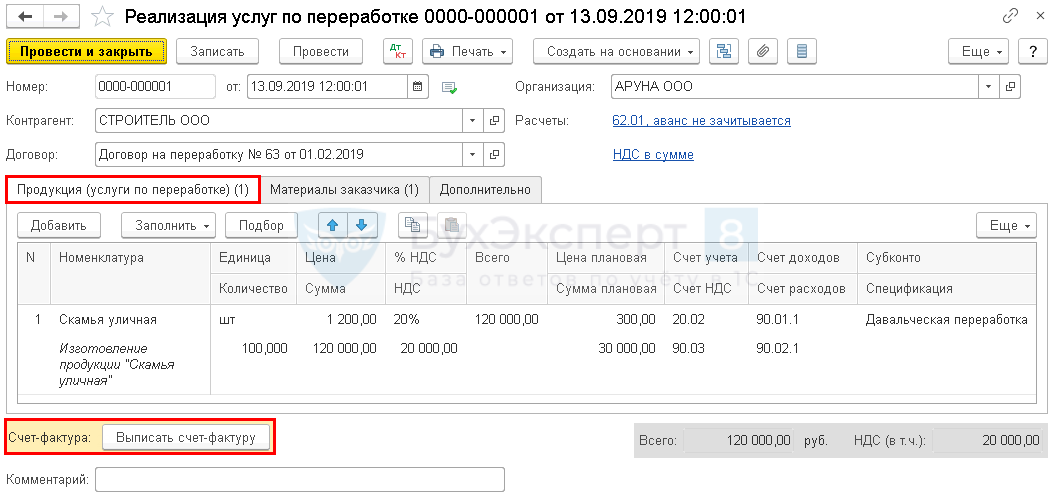

| 13 сентября | 62.01 | 90.01.1 | 120 000 | 120 000 | 100 000 | Выручка от реализации работ | Реализация услуг по переработке |

| 90.02.1 | 20.02 | 30 000 | 30 000 | 30 000 | Списание плановой себестоимости работ | ||

| — | 003.02 | 30 000 | Списание материалов заказчика с учета | ||||

| 90.03 | 68.02 | 20 000 | Начисление НДС с выручки | ||||

| Выставление СФ на реализацию работ | |||||||

| 13 сентября | — | — | 120 000 | Составление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| — | — | 20 000 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Начисление заработной платы и страховых взносов | |||||||

| 30 сентября | 20.01 | 70 | 20 000 | 20 000 | 20 000 | Начисление зарплаты | Начисление зарплаты |

| 70 | 68.01 | 2 600 | 2 600 | Удержание НДФЛ | |||

| 20.01 | 69.01 | 580 | 580 | Начисление взносов в ФСС | |||

| 20.01 | 69.03.1 | 1 020 | 1 020 | Начисление взносов в ФФОМС | |||

| 20.01 | 69.11 | 40 | 40 | Начисление взносов на НС и ПЗ | |||

| 20.01 | 69.02.7 | 4 400 | 4 400 | Начисление взносов в ПФР | |||

| Начисление амортизации | |||||||

| 30 сентября | 20.01 | 02.01 | 5 208,33 | 5 208,33 | 5 208,33 | Начисление амортизации | Закрытие месяца — Амортизация и износ ОС |

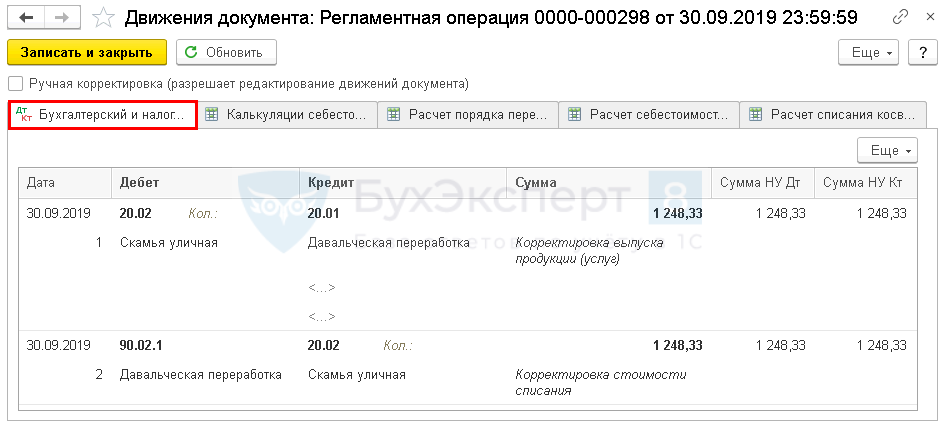

| Корректировка себестоимости переработки материалов давальца | |||||||

| 30 сентября | 20.02 | 20.01 | 1 248,33 | 1 248,33 | 1 248,33 | Корректировка стоимости произведенных работ | Закрытие месяца — Закрытие счетов 20, 23, 25, 26 |

| 90.02.1 | 20.02 | 1 248,33 | 1 248,33 | 1 248,33 | Корректировка себестоимости реализованных работ |

Поступление давальческих материалов в переработку

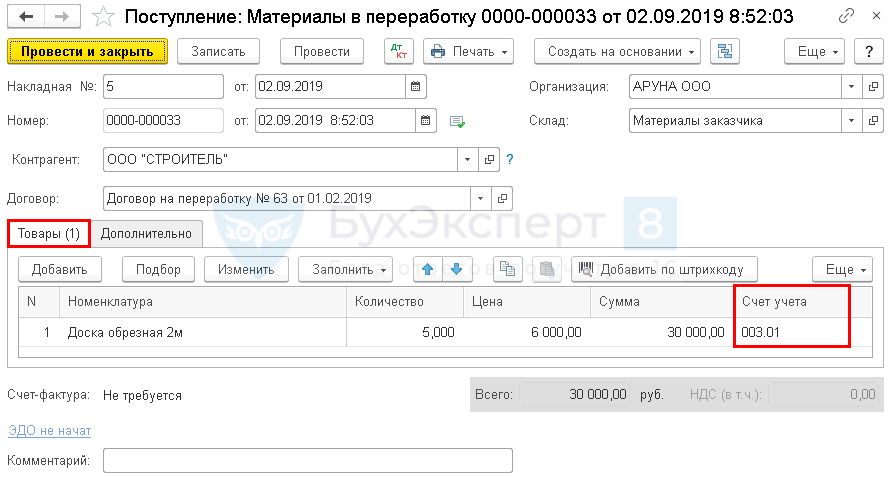

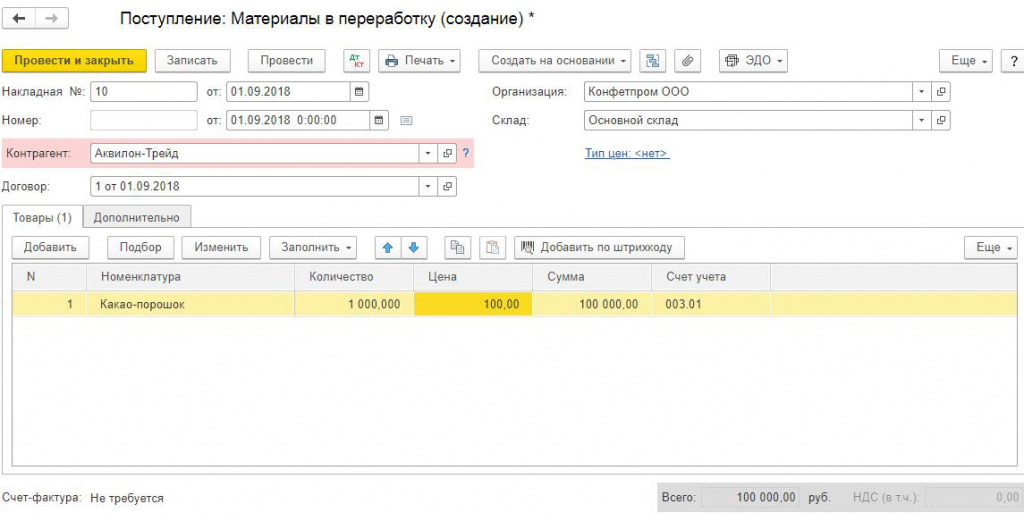

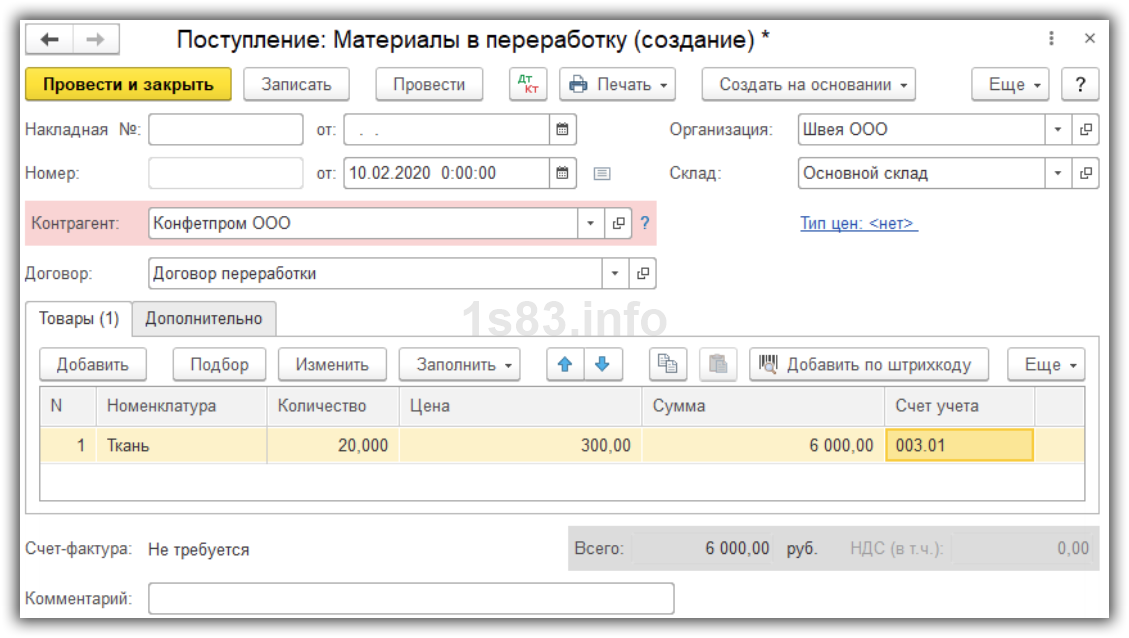

Оформите поступление давальческого сырья от заказчика в 1С документом Поступление (акт, накладная) вид операции Материалы в переработку в разделе Производство — Переработка — Поступление в переработку — кнопка Создать (либо раздел Покупки — Покупки — Поступление (акты, накладные) — кнопка Поступление — Материалы в переработку).

Укажите в шапке документа:

- Контрагент — заказчик по договору переработки, выбирается из справочника Контрагенты;

- Договор — договор с заказчиком:

- Вид договора — С покупателем.

- Склад — склад, на котором будут храниться давальческие материалы.

Укажите на вкладке Товары:

- Номенклатура — наименование полученных материалов, выбирается из справочника Номенклатура;

- Сумма — стоимость материалов, указанная в документе передачи (в нашем примере — 6 000 руб.);

- Счет учета — 003.01 «Материалы на складе».

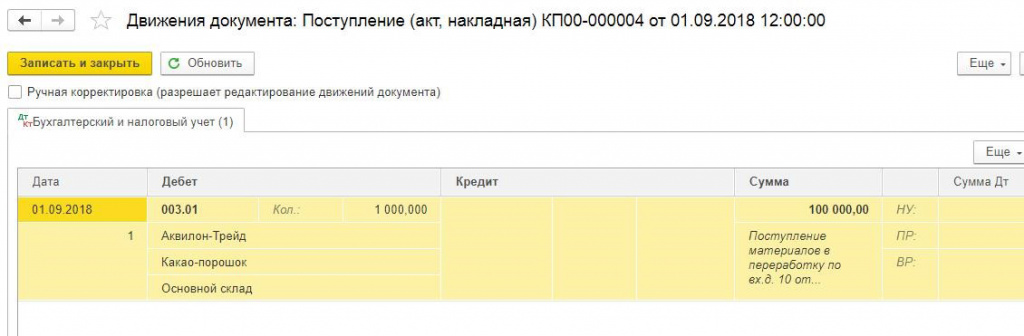

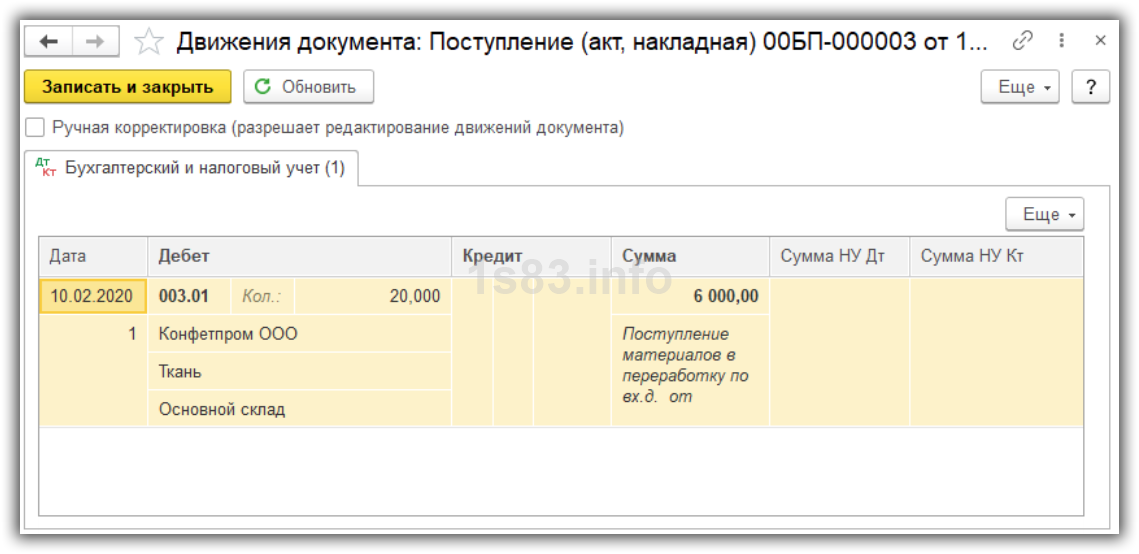

Проводки по документу

Документ формирует проводку:

- Дт 003.01 — отражение давальческих материалов за балансом.

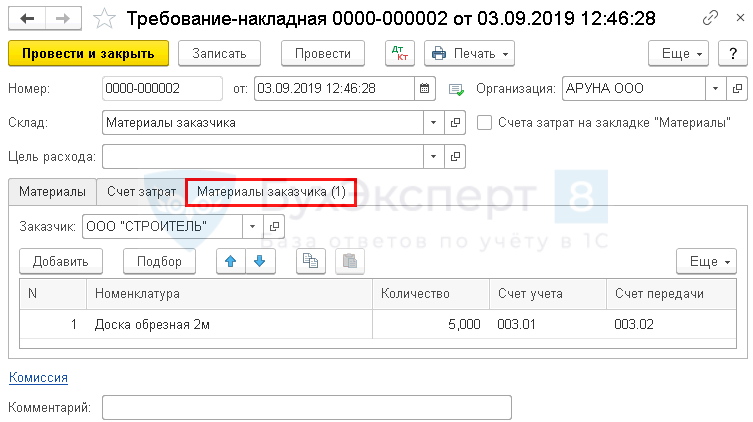

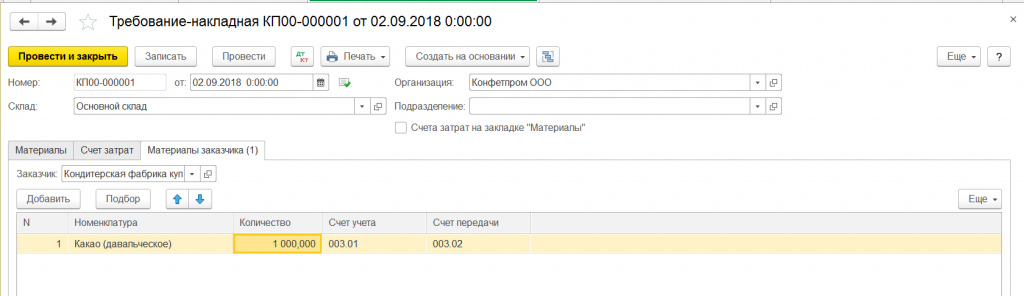

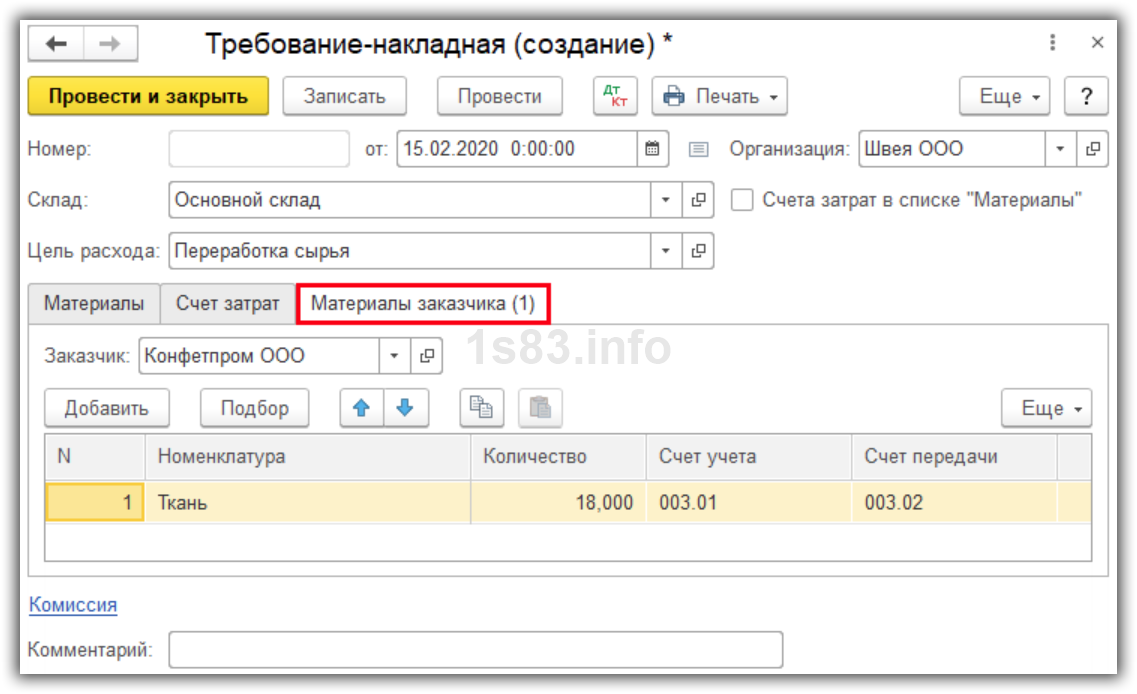

Списание давальческих материалов в производство

Отразите передачу давальческих материалов в производство документом Требование-накладная в разделе Производство — Выпуск продукции — Требования-накладные — кнопка Создать (либо Склад — Склад — Требования-накладные — кнопка Создать).

Укажите в шапке документа:

- Склад — склад, с которого передаются материалы.

Укажите на вкладке Материалы заказчика:

- Заказчик — заказчик по договору переработки, выбирается из справочника Контрагенты.

Укажите в табличной части:

- Номенклатура — передаваемые материалы, выбирается из справочника Номенклатура;

- Счет учета — 003.01 «Материалы на складе»;

- Счет передачи — 003.02 «Материалы, переданные в производство».

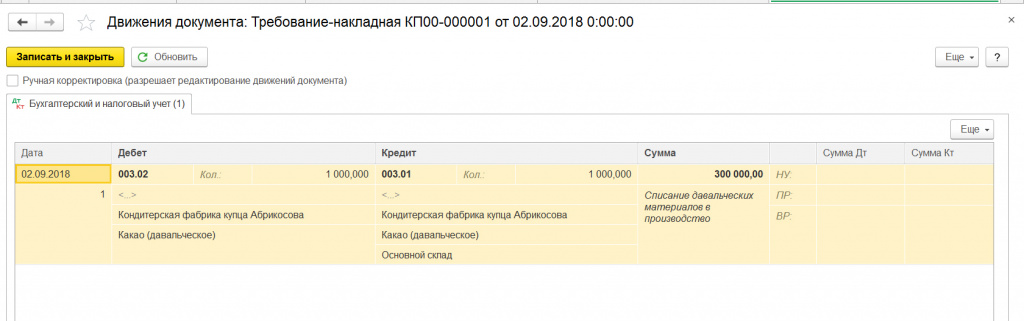

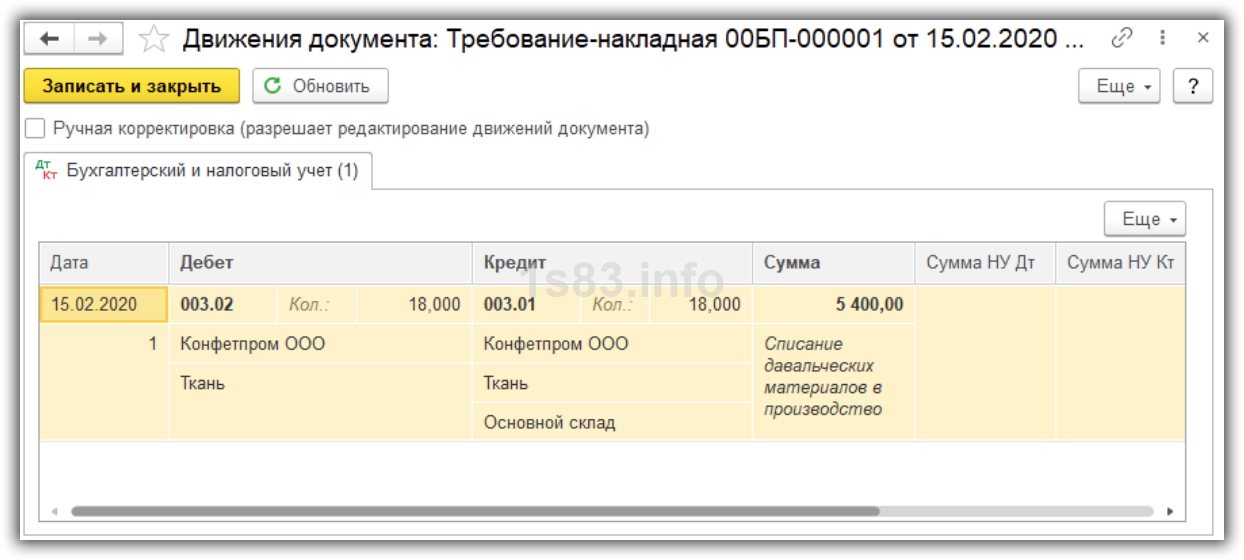

Проводки по документу

Документ формирует проводку:

- Дт 003.02 Кт 003.01 — передача давальческих материалов в производство.

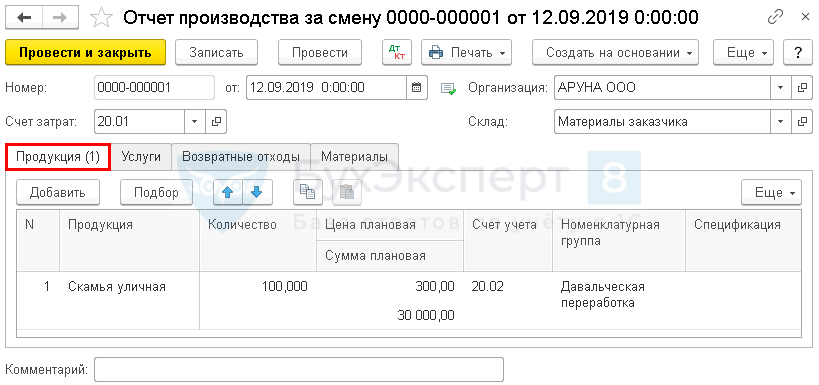

Производство готовой продукции

Отразите выпуск продукции из давальческих материалов заказчика в 1С документом Отчет производства за смену в разделе Производство — Выпуск продукции — Отчеты производства за смену — кнопка Создать.

Укажите в шапке документа:

- Счет затрат — 20.01 «Основное производство»;

- Склад — склад, на котором учитываются материалы заказчика.

Укажите на вкладке Продукция:

- Продукция — продукция, произведенная из материалов заказчика, выбирается из справочника Номенклатура (в нашем примере — Скамья уличная):

- Вид номенклатуры — Продукция.

- Количество — количество произведенной продукции (в нашем примере — 100 шт.);

- Цена плановая — плановая цена работ по производству единицы продукции, установленная распорядительным документом организации, если ведется расчет себестоимости по плановым ценам;

- Счет учета — 20.02 «Производство продукции из давальческого сырья»;

- Номенклатурная группа — номенклатурная группа производства работ по переработке;

- Спецификация — заполняется при использовании спецификаций на продукцию в программе, выбирается из справочника Спецификации номенклатуры (в нашем примере не заполняется).

Проводки по документу

Документ формирует проводку:

- Дт 20.02 Кт 20.01 — отражены затраты на выпуск продукции по плановой стоимости.

Оприходование готовой продукции

Отразите поступление готовой продукции заказчика на склад документом Операция, введенная вручную в разделе Операции — Бухгалтерский учет — Операции, введенные вручную — кнопка Создать — Операция.

Укажите:

- Дебет — 002 «Товарно-материальные ценности, принятые на ответственное хранение»;

- Кол. — количество продукции, поступающей на склад;

- Сумма — стоимость поступающей продукции по цене использованного сырья.

Передача продукции заказчику

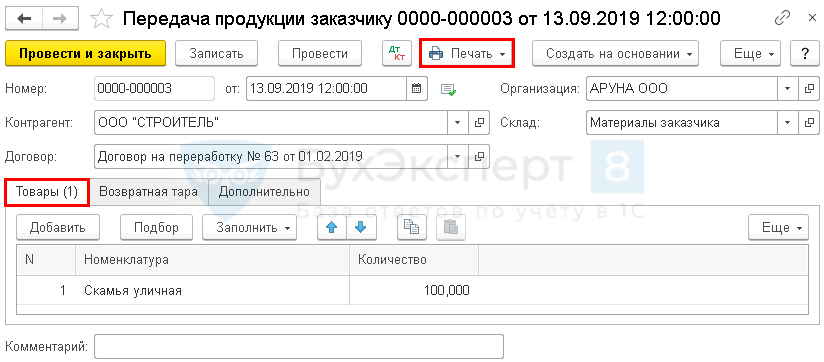

Создайте документ Передача товаров вид операции Передача продукции заказчику в разделе Производство — Переработка — Передача продукции заказчику — кнопка Создать.

Укажите в шапке документа:

- Контрагент — заказчик по договору переработки, выбирается из справочника Контрагенты;

- Договор — договор с заказчиком;

- Склад — склад, с которого передается продукция.

Укажите на вкладке Товары:

- Номенклатура — наименование продукции, выбирается из справочника Номенклатура;

- Количество — количество передаваемой продукции.

Документ не формирует проводок: он служит для формирования печатных форм. По кнопке Печать можно распечатать бланк, утвержденный учетной политикой в качестве документа для передачи продукции заказчику:

- накладную на отпуск материалов на сторону (М-15),

- транспортную накладную,

- товарно-транспортную накладную (1-Т),

- товарную накладную (ТОРГ-12),

- универсальный передаточный документ (УПД).

Списание продукции со склада

Отразите списание продукции со склада документом Операция, введенная вручную в разделе Операции — Бухгалтерский учет — Операции, введенные вручную — кнопка Создать — Операция.

Укажите:

- Кредит — 002 «Товарно-материальные ценности, принятые на ответственное хранение»;

- Кол. — количество передаваемой со склада продукции;

- Сумма — стоимость передаваемой продукции.

Реализация работ по переработке давальческого сырья

Создайте документ Реализация услуг по переработке в разделе Производство — Переработка — кнопка Создать — Реализация услуг по переработке. Его можно создать и на основании документа Требование-накладная или Отчет производства за смену, тогда часть документа будет заполнена автоматически.

Проверьте заполнение документа.

В шапке укажите:

- Контрагент — заказчик по договору переработки, выбирается из справочника Номенклатура;

- Договор — договор с заказчиком,

На вкладке Материалы заказчика укажите:

- Номенклатура — наименование использованных материалов заказчика, выбирается из справочника Номенклатура;

- Количество — количество использованных материалов;

- Счет учета — 003.02 «Материалы, переданные в производство».

На вкладке Продукция (услуги по переработке) укажите:

- Номенклатура — продукция, произведенная из материалов заказчика, выбирается из справочника Номенклатура; в нижней строке укажите наименование работ по переработке для акта выполненных работ;

- Количество — количество произведенной продукции;

- Цена — цена за работы по производству единицы продукции;

- Цена плановая — плановая стоимость производства единицы продукции;

- Счет учета — 20.02 «Производство продукции из давальческого сырья»;

- Номенклатурная группа — номенклатурная группа производства работ по переработке;

- Спецификация — заполняется при использовании спецификации на продукцию в 1С, выбирается из справочника Спецификации номенклатуры (в нашем примере не заполняется).

Проводки по документу

Документ формирует проводки:

- Дт 62.01 Кт 90.01.1 — выручка от реализации работ по переработке;

- Дт 90.02.1 Кт 20.02 — списание себестоимости проведенных работ по плановой цене;

- Кт 003.02 — списание материалов заказчика;

- Дт 90.03 Кт 68.02 — начисление НДС.

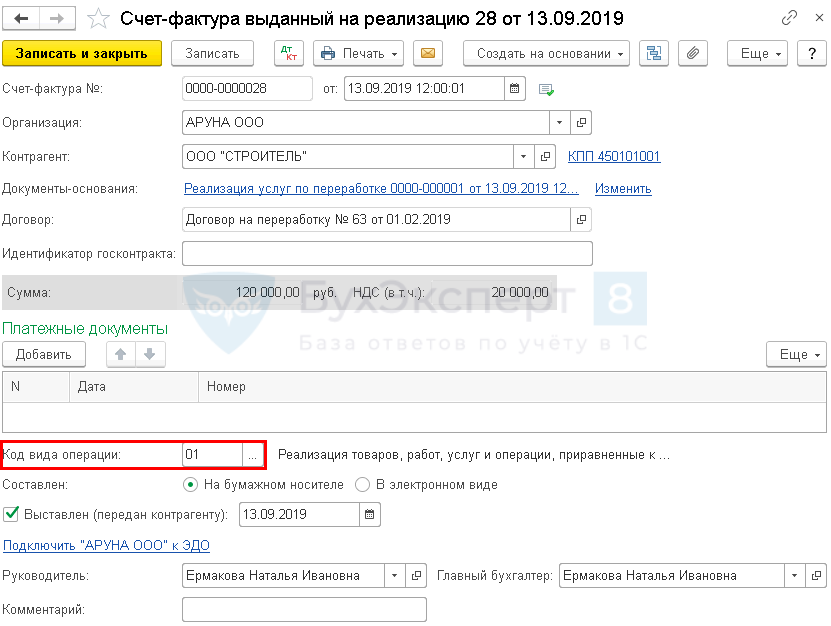

Выставление СФ на реализацию работ

Зарегистрируйте счет-фактуру по кнопке Выписать счет-фактуру в нижней части документа Реализация услуг по переработке.

Данные счета-фактуры автоматически заполняются на основании документа Реализация услуг по переработке:

- Код вида операции — 01 «Реализация товаров, работ, услуг и операции, приравненные к ней».

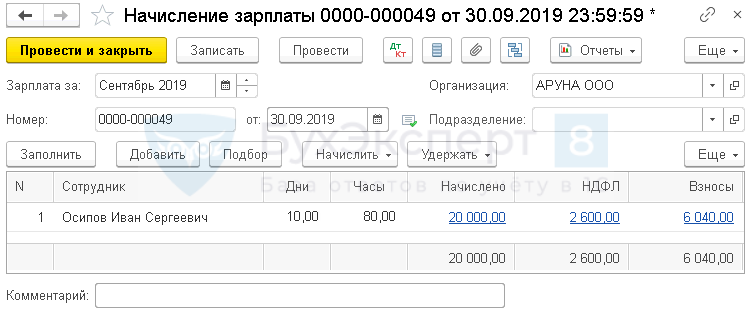

Начисление заработной платы и страховых взносов

В конце месяца начислите заработную плату сотрудникам, занятым в производстве работ, документом Начисление зарплаты в разделе Зарплата и кадры — Зарплата — Все начисления — кнопка Создать — Начисление зарплаты.

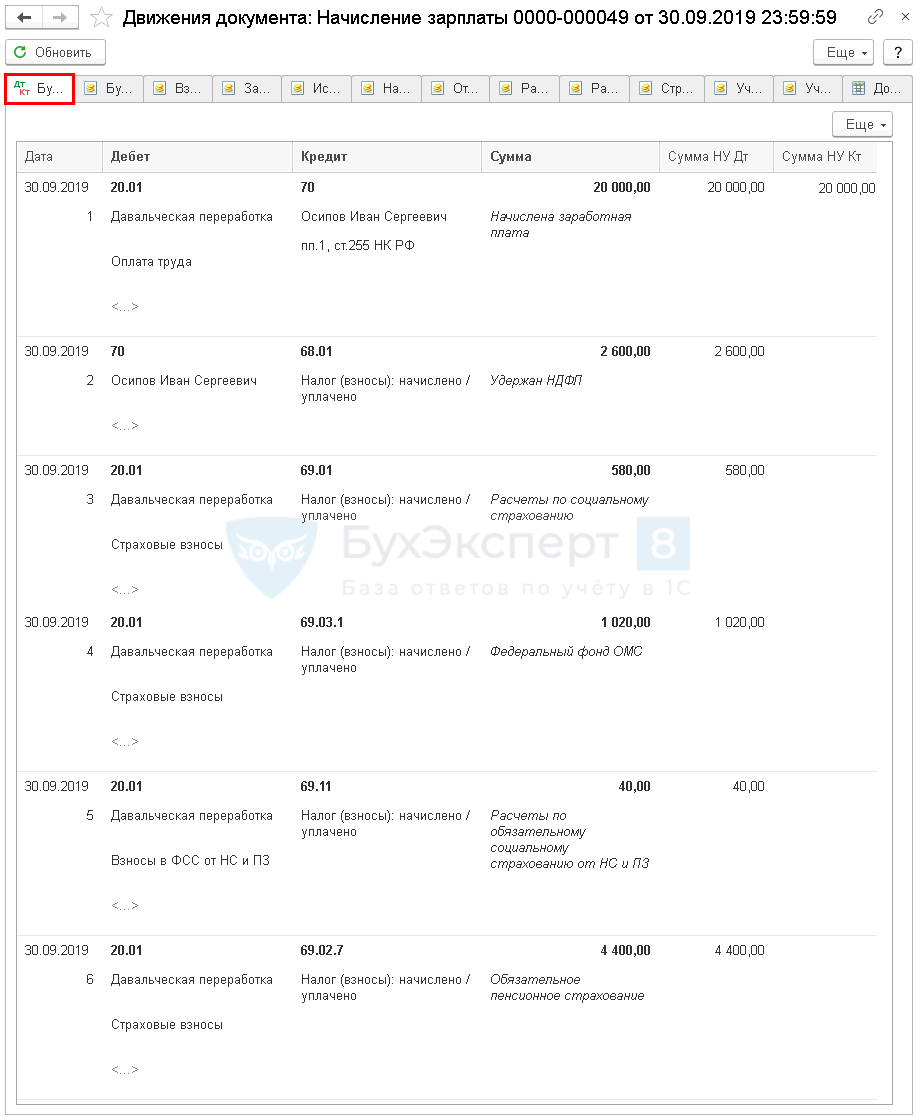

Проводки по документу

Документ формирует проводки:

- Дт 20.01 Кт 70 — начисление зарплаты;

- Дт 70 Кт 68.01 — удержание НДФЛ с зарплаты;

- Дт 20.01 Кт 69.01 — начисление страховых взносов на социальное страхование;

- Дт 20.01 Кт 69.03.1 — начисление страховых взносов в ФФОМС;

- Дт 20.01 Кт 69.11 — начисление страховых взносов от НС и ПЗ;

- Дт 20.01 Кт 69.02.7 — начисление страховых взносов на пенсионное страхование.

Начисление амортизации

Начисление амортизации по оборудованию, участвующему в обработке давальческого сырья, выполните в процедуре Закрытие месяца регламентная операция Амортизация и износ основных средств в разделе Операции — Закрытие периода — Закрытие месяца.

Корректировка себестоимости переработки материалов давальца

На конец периода, когда вся информация о затратах собрана, при выполнении процедуры Закрытие месяца в разделе Операции — Закрытие периода — Закрытие месяца сумма плановых расходов сравнивается с фактическими. Регламентной операцией Закрытие счетов 20, 23, 25, 26 проводится корректировка стоимости выпуска продукции (работ, услуг) на разницу между планом и фактом.

Регламентная операция Закрытие счетов 20,23,25,26 формирует проводку:

- Дт 20.02 Кт 20.01 — корректировка плановой стоимости работ до фактической себестоимости.

Расчет фактической себестоимости:

Затраты Сумма фактическая Плановая себестоимость Разница Оплата труда 20 000,00 Страховые взносы 6 000,00 Амортизация 5 208,33 Взносы в ФСС от НС и ПЗ 40,00 Итого 31 248,33 30 000,00 1 248,33 В примере фактическая себестоимость готовой продукции, рассчитанная в конце месяца, больше, чем плановая стоимость. Поэтому программа доводит плановую стоимость продукции до фактической с помощью дополнительной проводки Дт 20.02 Кт 20.01 на сумму разницы между фактом и планом.

Декларация по налогу на прибыль

В декларации по налогу на прибыль выручку от реализации работ по переработке давальческих материалов отражают:

- Лист 02 Приложение N 1:

PDF

PDF

- стр. 011 «выручка от реализации товаров (работ, услуг) собственного производства».

Номенклатурная группа, относящаяся к реализации продукции, услуг и работ собственного производства, должна быть указана в Номенклатурных группах реализации продукции, услуг в разделе Главное — Настройки — Налоги и отчеты — вкладка Налог на прибыль.

Именно от этой настройки зависит корректное заполнение стр. 011 Приложения N 1 к Листу 02 декларации по налогу на прибыль.

Подробнее Настройка учетной политики

Декларация по НДС

В декларации по НДС сумму начисленного НДС отражают:

- В Разделе 3 стр. 010 «Реализация (передача на территории РФ…)»: PDF

- сумма выручки от реализации, без НДС;

- сумма начисленного НДС.

- В Разделе 9 «Сведения из книги продаж»:

- данные счета-фактуры, код вида операции «01».

Мы рассмотрели учет давальческого сырья у переработчика в 1С 8.3.

См. также:

- Давальческая переработка сырья: позиция заказчика

- Учетная политика по учету готовой продукции

- Варианты выпуска продукции и их отличия при расчете себестоимости

- Установка плановой цены выпуска продукции

- Варианты выпуска продукции и их отличия при расчете себестоимости

- Доведение стоимости выпуска продукции до фактической себестоимости

- Выпуск готовой продукции по плановым ценам по новой методике: с использованием субконто Продукция. Материалы списываются без спецификации

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

На чтение 9 мин. Опубликовано 14.03.2023

Содержание

- Производство из давальческого сырья в 1С: УПП 1.3.

- Давальческое сырье в 1С

- Учет сырья или материалов контрагента-партнера в 1С 8.3

- Как переработчик отражает в 1С движение давальческих материалов

- Отображение услуг предприятия-переработчика

- Как отображается давальческое сырье у давальца

Производство из давальческого сырья в 1С: УПП 1.3.

Заказчик дает нам материалы и полуфабрикаты, чтобы мы могли доработать их и вернуть готовые изделия. Наглядная инструкция по отражению работ с давальческим сырьем в 1С: УПП 1.3.

«Продукция» — ТМЦ, которые планируем в итоге продать контрагенту. Планируемая стоимость наших услуг. «Материалы» — материалы/полуфабрикаты, которые нам предоставит заказчик, чтобы было видно, в полной ли мере материалы пришли на склад.

«Услуги» — дополнительные непроизводственные услуги, которые от нас хочет получить заказчик: доставка, хранение и т.д.

Документ регистрирует поступление давальческих материалов. В «Заказе» мы указали, какие материалы планируем получить, а в «Поступлении товаров» указываем, что именно получили из этого списка. Может быть несколько поступлений, а можно все одним документом за раз принять. В программе давальческий материал хранится на счете 003.01. Указывать его не обязательно, проводка и так сформируется. В налоговом учете эти движения не отражаются. Документ перемещает давальческий материал со склада в производство. Этим же документом могут быть переданы в производство наши собственные материалы, если это требуется. Например, для изготовления табуреток, заказчик предоставил красное дерево, но шурупы и клей мы используем свои. В налоговом учете проводок не формируется. Давальческий материал в производстве числится не на счете 20.01, а на счете 003.02, так как для нас это не прямые производственные расходы. Документ преобразовывает переданные в производство материалы и приходует на склад готовую продукцию. При этом на складе произведенная продукция числится по счету 20.02!

«Продукция» — продукция, которая была изготовлена. Указываем номенклатурную группу и заказ, если ведем позаказный учет. Счет учета ТМЦ на складе — 20.02. Счет затрат — 20.01, так как услуга по преобразованию материалов в продукцию — это труд наших собственных работников, то есть для нас это прямые производственные затраты.

«Материалы» — указываем какие материалы израсходовали на данную продукцию.

«Распределение материалов» — на этой вкладке можно указать какой именно материал на какой изделие пошел. Например, заказчик дал 20 кг красного дерева. При выпуске табурета и стола, можно указать что на табурет пошло 5 килограммов, а на стол — 15. Если это не принципиально, то можно в настройках поставить галочку «Автораспределение материалов» и программа распределит на табурет 10 кг и на стол 10 кг. Разумеется, в таком случае после расчета себестоимости стоимость табурета и стола будут одинаковы.

«Прочие затраты» — если в процессе производства нам пришлось обращаться к сторонним агентам за помощью, то следует указать какая сумма прочих затрат вошла в готовую продукцию. Например, на столе потребовалось сделать лазерную гравировку фамильного вензеля. Нам оказали услуги сторонней доработки. Если эти услуги были оформлены упрощенным методом с помощью документа «Поступление товаров и услуг», где мы на вкладке услуг должны были указать то подразделение, в котором сейчас выпускаем прдукцию, то стоимость этих услуг висит на счете 20.01. Ее и надо указать в «Отчете производства за смену». Если же стороння доработка оформлялась через «Заказ поставщику» и «Получение услуг по переработке», то у нас уже нет давальческого материала «Красное дерево», у нас есть «Заготовка столешницы с вензелем». Она уже содержит в себе стоимость сторонних доработок и должна быть указана на вкладке материалов.

«Распределение прочих затрат» — на этой вкладке можно указать, что сторонняя доработка потребовалась только какому-то конкретному выпускаемому изделию, а не всем понемногу. Если это не принципиально, можем использовать «Автораспределение прочих затрат», поставив соответствующую галочку в настройках.

«Технологические операции» — если производственные рабочие получают зарплату по сделке и вы рассчитываете ее в программе, то указывайте, кто какую операцию выполнял. В самой операции (в справочнике) уже должна быть заложена расценка и длительность в секундах/минутах. В документе остается лишь указать сколько операций было совершено. Например, операция сборка имеет расценку 2 руб. 80 коп. за минуту. Рабочий собирал табурет в течение часа. Значит укажем количество операций — 60.

«Исполнители» — сдельщики, которые трудились над данной продукцией. Тут же указывает кто сколько получил. Например, Один работник мог собирать табурет и получить 168 рублей, а другой сотрудник собирал стол и получил 400 рублей. При этом человек, который разводил клей для стола и табурета, находится на окладе. Его никуда не указываем.

«Распределение технологических операций» — тут все аналогично распределению материалов или прочих затрат.

Хоть в программе и заложен «Ввод на основании» из «Отчета производства за смену» создавать «Требование-накладную», я рекомендую даты в документах подправлять так, чтобы последовательность была именно такой: сперва требование, потому выпуск.

Также выпуск готовой продукции может быть оформлен документом «Комплектация номенклатуры». В этой ситуации не потребуется оформлять «Требование-накладную», зато некуда будет указать затраты на оплату труда и стороннюю доработку.

Этот документ не регистрирует никаких проводок, тем не менее он необходим. Он уменьшает складские остатки произведенной из давальческого сырья продукции, чтобы она не числилась на складах. При этом продукция остается числиться в организации. Для окончательной отгрузки потребуется провести документ «Реализация услуг по переработке».

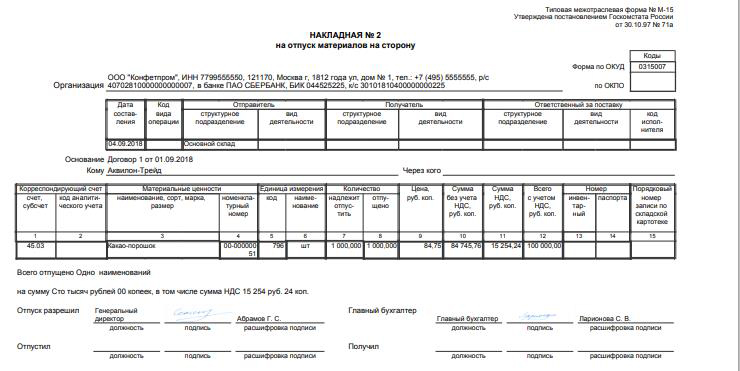

Так же этот документ нужен, чтобы вывести на печать формы М-15, ТОРГ-12 или УПД.

Этот документ окончательно списывает произведенную продукцию из организации, а так же списывает из производства (счет 003.02) давальческое сырье, которое мы передавали туда по требованию-накладной.

«Продукция» — продукция, которая была изготовлена. Указываем номенклатурную группу. Счет учета ТМЦ на складе — 20.02. Счет доходов — 90.01.

«Материалы» — указываем какие давальческие материалы передавали в производство. Для них счет 003.02. Если же производство оформлялось не «Отчетом производства за смену», а «Комплектацией номенклатуры», то не было и «Требования-накладной», а значит материалы не уходили с 003.01 на 003.02. Следовательно счет учета будет 003.01.

«Доп. услуги» — на этой вкладке можно отразить реализацию дополнительных услуг непроизводственного характера: доставку, хранение.

Все то же самое в программе 1С.

Поступление товаров и услуг

Отчет производства за смену

Упрощенный аналог «Отчета производства за смену» — «Комплектация номенклатуры». Придется на каждое изделие создать свой документ комплектации, а также не удастся распределить в выпущенную продукцию зарплату рабочих и прочие затраты.

Реализация услуг по переработке

По отчету «Выпуск продукции» видим, что ТМЦ выпущены без цен. Суммы придут позже, после проведения операции расчета себестоимости.

От бухгалтеров требуют управленку: что делать?

Пройдите повышение квалификации по теме «Управленческий учет». Получите официальное удостоверение на 120 часов.

Научитесь всему: от настройки аналитики доходов и расходов до работы с финансовым анализом и внедрением всего в 1С. Записаться на курс можно тут.

Старт потока — 15 февраля, успейте записаться уже сейчас, программу курса смотрите здесь.

Источник

Давальческое сырье в 1С

Давальческие материалы, сырье принимаются организацией-переработчиком непосредственно от заказчика или третей стороны (подрядчика) для переработки, выполнения различных работ или заказа по выпуску продукции. Согласно договору подряда, стоимость материалов или сырья при этом не оплачивается, а его остатки возвращаются заказчику после выполнения работ. В таких взаимодействиях учет использования сырья заказчика-давальца имеет некоторые тонкости:

- Давальческое сырье по документам не отдают на реализацию, а списывают на производство продукции, так как оно является собственностью заказчика;

- В себестоимость продукции будет учитываться оплата переработчика-подрядчика;

- В учете цена переработки такого сырья не списывается с баланса заказчика-давальца. Она будет учтена, как цена сырья (материалов), переданных для сторонней обработки.

Сырье или материалы вносят в накладную, в которой указывается, что они передаются в производство на давальческих условиях.

После переработки и наличия неиспользованных остатков оформляется пакет документов:

- Накладная с перечислением готовой продукции или отчет о выполненных работах на основе давальческих материалов или сырья, которые возвращаются заказчику-давальцу;

- Отчет о переработке (в нем отражается информация, как использовалось давальческое сырье);

- Накладная — документ на возврат остатков сырья или материалов;

- Акт о приеме и передачи работ;

- Счет для оплаты услуг переработчика.

Учет сырья или материалов контрагента-партнера в 1С 8.3

Заказчик-давалец передает материалы стороне, имеющей оборудование или технологические линии, необходимые для получения конечной продукции и по окончанию переработки оплачивает выполненную работу. В 1С 8.3 для процедуры учета сырья контрагента-партнера используют забалансовые счета. В баланс предприятия-заказчика этот учет не включается.

Как переработчик отражает в 1С движение давальческих материалов

Переработчик не производит оплату стоимости давальческого сырья. Их учет производится на дебете забалансового счета по стоимости, указанной в двустороннем договоре. НДС на такое сырье не начисляется, по этому, его стоимость не увеличивается.

После этого, полученное сырье передается в работу, при этом цена материалов не меняется, оставаясь договорной, и отражается на дебете забалансового счета.

«Требование-накладная» отражает передачу материалов или сырья в производство. Этот документ формирует проводки.

Согласно нормам и процессу производства, для учета продукции из материалов заказчика берется цена материалов, израсходованных фактически.

После этого, продукцию оприходуют на складе при помощи ручной операции в 1С.

«Передача товаров» фиксирует передачу готового товара и остатков сырья заказчику-давателю. Данный документ необходим для вывода на печать накладной на передачу заказчику.

При помощи ручной операции, в учете происходит отражение передачи продукции и возврата остатков заказчику.

Отображение услуг предприятия-переработчика

В процессе использования давальческого сырья и выполнении различных работ у переработчика возникают собственные затраты, в которые входит цена затраченных собственных товарно-материальных ценностей, амортизация, зарплата персонала и другие траты. Эти затраты облагаются НДС и учитываются на дебете и кредите определенных счетов. Использованное сырье заказчика не включается в затраты.

Учет материалов или сырья, поступившего от заказчика-давальца, выполняется в 1С 8.3 на основании следующих документов:

- «Приходного ордера» — специального документа о поступлении услуг и ТМЦ, в котором отображается поступление сырья от заказчика-давальца.

- «Требования-накладной» документа, в котором отражается факт передачи на переработку сырья заказчика-давальца и т.п.

- В виде Акта оформляется документ об оказании услуг, в котором отображается весь процесс переработки и использования давальческого сырья для выполнения заказа.

- «Товарной накладной» — документа о возврате продукции заказчику с указанием информации о возвращении неиспользованного сырья.

Далее, для получения стоимости фактических затрат необходимо начислить амортизацию оборудования, зарплату работникам и закрыть месяц.

Как отображается давальческое сырье у давальца

Документ «Передача товаров» оформляет непосредственную передачу давальческих материалов предприятию-переработчику.

Документ «Поступлением из переработки» фиксирует приход остатков сырья и готовой продукции.

В результате, образуются проводки:

Для расчета фактической себестоимости произведенной продукции необходимо произвести операцию по закрытию месяца и сформировать по ней справку-расчет.

Источник

Организация может передавать на сторону материалы для дальнейшей переработки и изготовления продукции. Такие материалы называются давальческими. Как происходит процесс:

- одна организация (заказчик) передает материалы, при этом остается собственником;

- другая организация (переработчик) изготавливает продукцию и передает ее заказчику вместе с оставшимися материалами;

- за свои услуги переработчик получает вознаграждение.

В программе 1С 8.3 Бухгалтерия автоматизирован учет и на стороне заказчика, и на стороне переработчика. Функционал находится в разделе “Производство”.

Рассмотрим подробнее порядок действий.

Содержание

- Действия у заказчика

- Передача сырья в переработку

- Поступление из переработки

- Действия у переработчика

- Поступление в переработку

- Требование-накладная: передаём материалы в производство

- Отчет производства за смену

- Передача продукции заказчику

- Реализация услуг по переработке

- Возврат материалов заказчику

Действия у заказчика

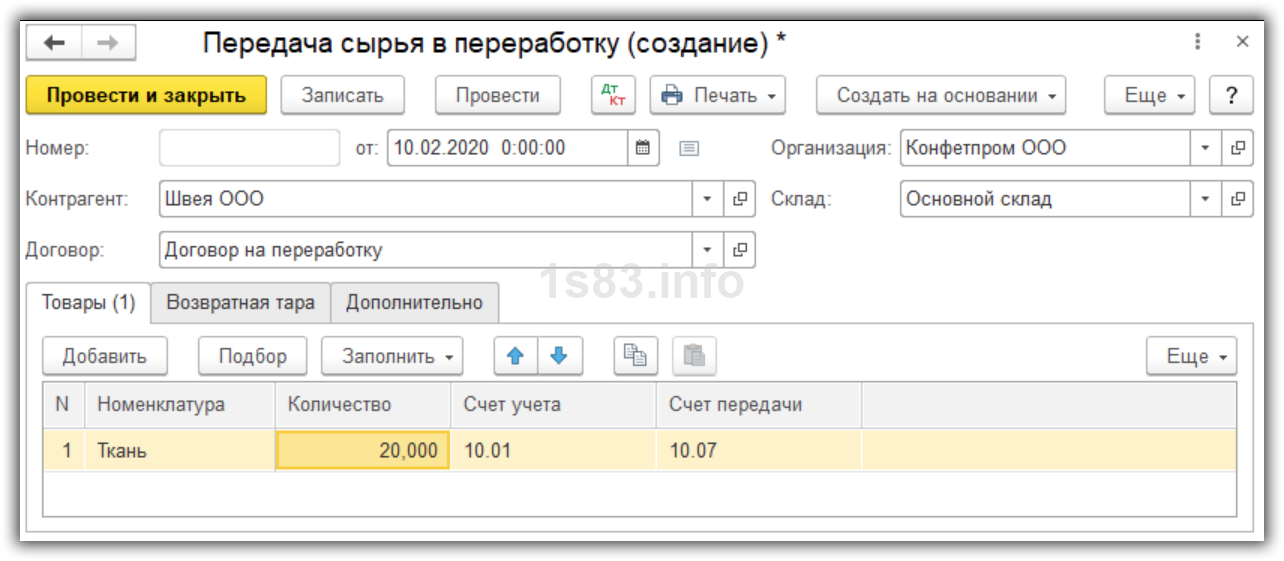

Передача сырья в переработку

Создадим документ “Передача сырья в переработку”.

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С.

Связаться с нами можно по телефону +7 499 350 29 00.

Услуги и цены можно увидеть по ссылке.

Будем рады помочь Вам!

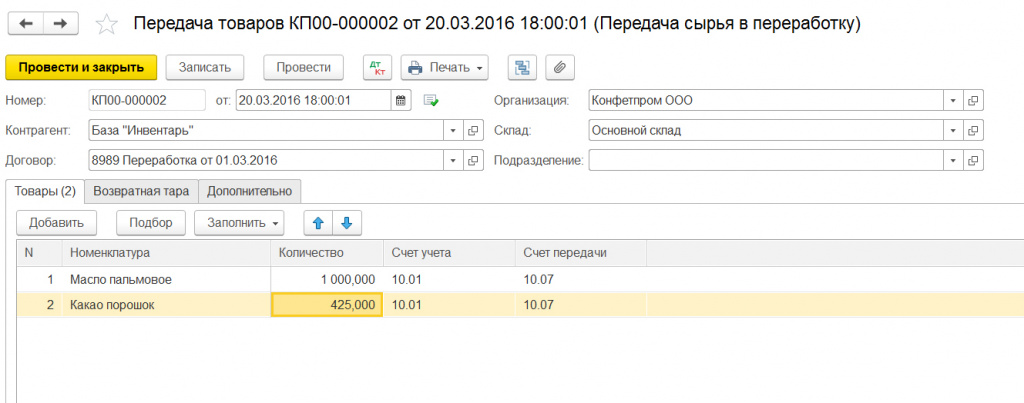

Указываем дату, переработчика и договор, склад. На закладке “Товары” выбираем номенклатуру для переработки и ее количество.

Счет передачи ставим 10.07.

Проводки:

Поступление из переработки

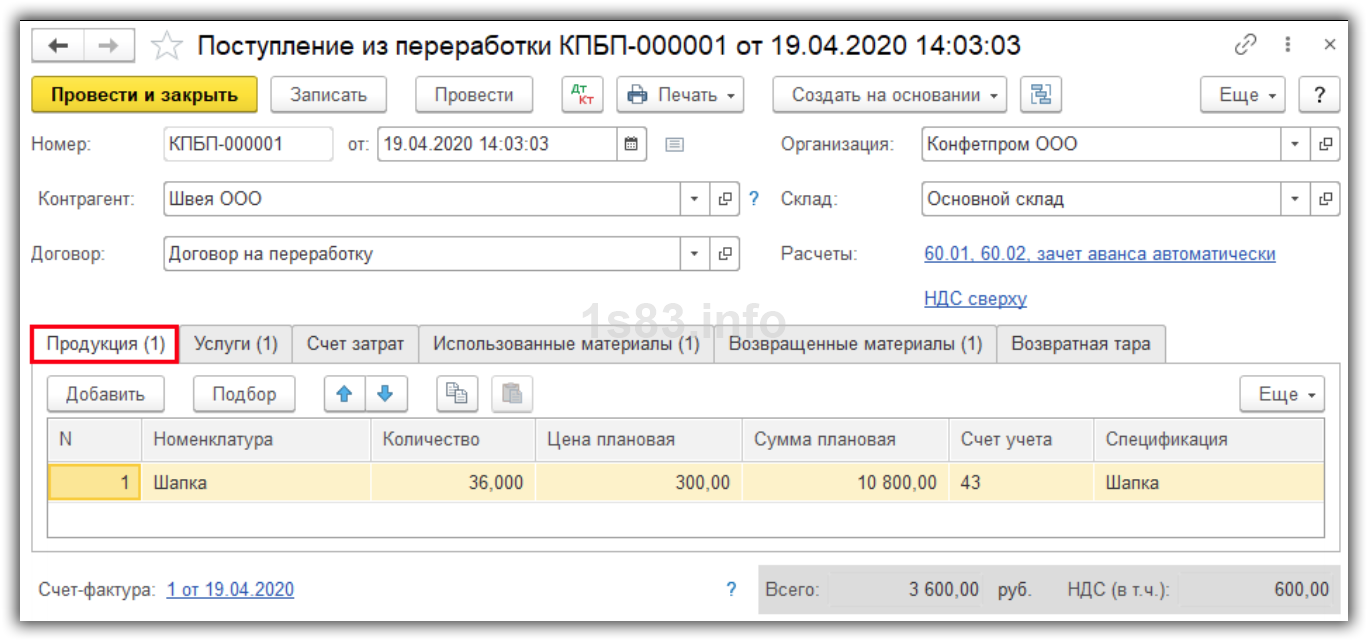

Создадим документ “Поступление из переработки”.

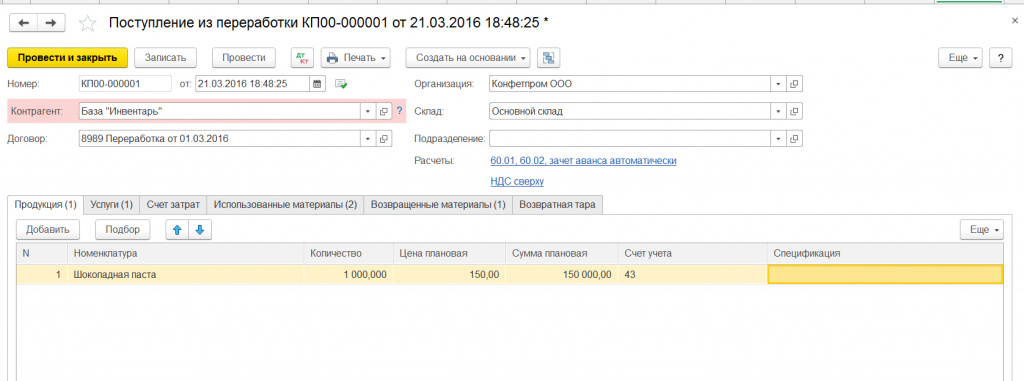

На закладке “Продукция” указываем, что для нас изготовили, количество, плановую цену и стоимость. Приходуем на счет 43 “Готовая продукция”.

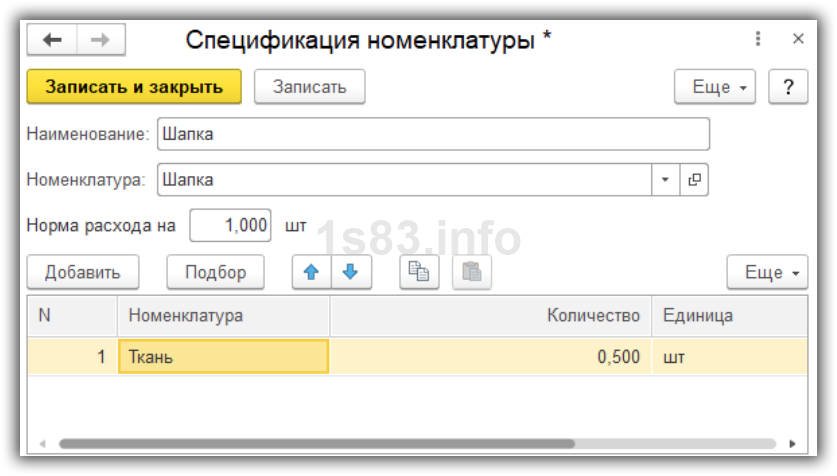

В поле “Спецификация” укажем, из каких материалов изготовлена продукция.

На закладке “Услуги” отразим стоимость услуги переработчика.

Укажем счет затрат и аналитику по нему.

Укажем фактическое количество материалов, использованных на изготовление продукции.

А также количество количество оставшихся материалов.

Проведем документ и посмотрим проводки.

Действия у переработчика

Поступление в переработку

Создадим документ “Поступление в переработку”.

Порядок заполнения:

- Указываем дату, склад, заказчика и его договор.

- Выбираем материал для переработки, указываем его количество, цену и стоимость.

- Счет учета ставим 003.01 “Материалы на складе” — он является забалансовым.

Сохраняем документ.

Требование-накладная: передаём материалы в производство

Далее передаем материалы в производство документом “Требование-накладная».

Передаваемые материалы указываем на закладке “Материалы заказчика”.

Счет учета 003.01, счет передачи 003.02.

Проводки:

Отчет производства за смену

После изготовления продукции создадим документ “Отчет производства за смену”. Указываем, какую продукцию мы изготовили, и ее количество. Учитываем на счете 20.02 “Производство продукции из давальческого сырья”.

Также указываем счет затрат и подразделение. Сохраняем документ.

Передача продукции заказчику

Создадим документ “Передача продукции заказчику”. Документ проводок не делает, используется только для печати накладной.

Указываем продукцию и остатки материалов, которые передаем заказчику.

Реализация услуг по переработке

Создадим документ “Реализация услуг по переработке”.

Порядок заполнения:

- Указываем дату и заказчика.

- Указываем передаваемую продукцию.

- Указываем количество потраченных материалов.

Сохраняем документ.

Возврат материалов заказчику

Оставшиеся материалы возвращаем документом “Возврат материалов заказчику”.

Выбираем документ поступления и на его основании заполняем закладку “Материалы”. Указываем, сколько материалов осталось.

Учет производственных операций при давальческой схеме производства состоит из 3 этапов:

- поступление материалов в переработку,

- отражение выпуска продукции/услуг,

- отражение реализации услуг по переработке, списание материалов.

Создадим документ Поступление в переработку:

Шапка заполняется стандартно, в табличную часть подбираем поступившие материалы. Счет учета — 003.01 (материалы принимаем на забаланс):

В качестве примера оприходуем песок и цемент от давальца, а обратно ему вернем кирпичи.

Проводим документ, смотрим проводки:

Из документа можно распечатать следующие печатные формы:

Дальше необходимо списать материалы в производство, создадим на основании Требование-накладную:

Автоматически заполнилась вкладка Материалы заказчика:

В качестве счета передачи используется другой забалансовый счет 003.02.

Проводим документ, смотрим проводки:

Дальше отражаем выпуск, создаем Отчет производства за смену:

Заполняем шапку, табличную часть Продукция:

Указываем корректно номенклатурную группу (чтоб не замешать данный выпуск с выпуском собственной продукции) и счет учета — 20.02.

Проводим документ, проводки такие:

Теперь необходимо отразить услуги по переработке, для этого создаем документ Реализация услуг по переработке:

Первую вкладку возможно заполнить автоматически или по отчету производства за смену, или по всем остаткам на счете 20.02:

Заполним количество и сумму оказанных производственных услуг:

Также необходимо заполнить счет учета и выбрать аналитику доходов и расходов:

Вторую закладку (для списания полученных материалов с забаланса) можно также заполнить автоматически: или по спецификации, или по всем остаткам на забалансе:

Проводим документ, смотрим проводки:

В проводках отражена выручка по реализации производственных услуг, исходящий НДС, списаны материалы с забаланса и себестоимость производства.

Из документа можно распечатать следующие печатные формы: