Баланс

имеет большое значение для руководства

предприятием. Он отражает состояние

средств в обобщенной их совокупности

на тот или иной момент времени, раскрывает

структуру

средств и их источников в разрезе видов

и групп, удельный вес каждой группы,

взаимосвязь и взаимозависимость между

собой. Данные баланса служат для выявления

важнейших показателей, характеризующих

деятельность предприятия и его финансовое

состояние. Например, по данным баланса

определяется обеспеченность средствами,

правильность их использования, соблюдение

финансовой дисциплины, рентабельность

и др.

По

данным баланса выявляются недостатки

в работе и финансовом состоянии, а также

их причины. С помощью баланса можно

разработать мероприятия по их устранению.

Данные

бухгалтерского баланса дают возможность

контролировать правильность использования

средств целевого назначения.

Особое

значение приобретает баланс в деле

контроля и изучения хозяйственной

деятельности и финансового состояния

предприятия. При анализе баланса

раскрываются новые внутренние взаимосвязи

между всеми элементами хозяйственной

деятельности предприятия.

Благодаря

сжатой и компактной форме, баланс

является весьма удобным документом. Он

дает законченное и цельное представление

не только об имущественном состоянии

предприятия на каждый момент, но и о тех

изменениях, которые произошли за тот

или иной период времени. Последнее

достигается сравнением балансов за ряд

отчетных периодов.

СИСТЕМА

СЧЕТОВ И ДВОЙНАЯ ЗАПИСЬ

4.1. Понятие о счетах бухгалтерского учета

Строение

счетов. В балансе предприятия приводятся

обобщенные данные об объектах

бухгалтерского учета на определенную

дату. Для руководства хозяйственной

деятельностью и принятия соответствующих

управленческих решений необходимо

иметь непрерывную информацию о состоянии

и движении имущества. С этой целью в

бухгалтерском учете применяется система

счетов.

Система

счетов

—

это способ экономической группировки,

текущего отражения и оперативного

контроля за средствами хозяйства и

хозяйственными операциями.

Каждый

счет предназначен для отражения

конкретного объекта хозяйственных

средств или источников их образования.

На счетах на основании первичных

документов накапливаются и систематизируются

текущие данные только по однородным

хозяйственным операциям. Счет представляет

собой таблицу двусторонней формы.

Таблица

счета имеет две противоположные стороны,

обозначенные терминами «Дебет»

(Д-т)

и «Кредит» (К-т).

Если по дебету счета отражают поступление

средств, то по кредиту

—

их расходование.

Остаток

средств или источников их образования

на начало или конец периода называется

«сальдо. Сумма по операциям за отчетный

период называется оборотом по счету.

Счет может иметь два оборота

-дебетовый

оборот (Обд

)

и кредитовый (Обк

)

4.2. Счета активные и пассивные

Все

счета бухгалтерского учета по отношению

к балансу делятся на две большие группы:

счета для учета хозяйственных средств

(счета средств) и счета для учета

источников образования средств (счета

источников).

Все

счета средств

—

счета

активные. Они имеют следующее строение:

остаток по счету может быть только

дебетовым, оборот по дебету означает

поступление средств, а оборот по кредиту

—

их использование (выбытие).

Отражение

операций по любому активному счету

может вызвать два случая.

Строение

активного счета

Счет

«Активный»

|

Д-т |

К-т |

|

Сн |

Обк— |

|

Обд— |

|

|

На

активном счете сальдо конечное (Ск)

меньше нуля быть не может, так как нельзя

потратить средств больше, чем их было.

К

активным относятся счета «Основные

средства», «Материалы», «Касса»,

«Расчетный счет», «Нематериальные

активы» и др.

Все

счета источников средств

—

пассивные. Они имеют следующее строение:

начальный остаток источников хозяйственных

средств всегда отражается по кредиту

(кредитовое сальдо),

на этой же стороне счета отражается и

увеличение источника, уменьшение

источников

—

по дебету. При отражении операций по

пассивному счету может возникнуть два

случая.

Строение

пассивного счета

Счет

«Пассивный»

|

Д-т |

К-т |

|

Обд— |

Сн Обк— |

Сн+

2) |

На

пассивном счете сальдо конечное (Ск)

меньше нуля быть не может, так как нельзя

израсходовать источников больше, чем

их было.

К

пассивным относятся счета «Уставный

капитал», «Краткосрочные ссуды

банка», «Расчеты с поставщиками и

подрядчиками» и др.

Существуют

активно-пассивные счета, которые

объединяют в себе признаки активных и

пассивных счетов. В этих счетах остаток

может быть и дебетовым, и кредитовым.

Например, счет «Расчеты с разными

дебиторами и кредиторами» может иметь

два остатка: дебетовый

—

показывает сумму дебиторской задолженности

и отражается в активе баланса, кредитовый

—

сумму кредиторской задолженности и

отражается в пассиве.

Между

счетами и балансом существует тесная

взаимосвязь:

каждой

статье баланса, как правило, соответствует

счет, кроме случаев, когда отдельные

статьи отражают данные нескольких

счетов (например, статья «Сырье и

материалы» содержит остатки по счетам

«Материалы», «Заготовление и

приобретение

материалов»);

некоторые счета представлены

в балансе несколькими статьями (счет

«Расчеты с поставщиками и подрядчиками»);

счета

подразделяются на активные и пассивные

аналогично статьям баланса;

остатки

хозяйственных средств и источников их

образования показываются на счетах на

той же стороне, что и в балансе;

суммы

остатков по всем активным счетам равны

итогу актива (валюте) балансе, а по всем

пассивным счетам

—

итогу пассива (валюте) баланса;

баланс

составляется на основании данных счетов

бухгалтерского учета, а счета открываются

на основании данных баланса.

#статьи

- 16 сен 2022

-

0

Бухгалтерский баланс: что это такое и как его составить

Что показывают в бухгалтерском балансе? Из каких строк он состоит? Как собрать активы и пассивы баланса? Какую форму использовать и как её заполнить?

Иллюстрация: Polina Vari для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Бухгалтерский баланс — форма №1 бухгалтерской отчётности. Её обязаны составлять и ежегодно сдавать в налоговую все компании, зарегистрированные на территории РФ, включая малый бизнес.

С помощью бухгалтерского баланса анализируют результаты работы компании и её финансовое состояние. Поэтому, кроме налоговой, этот документ могут запросить собственники бизнеса, инвесторы, банки или контрагенты.

В статье разберёмся:

- что такое бухгалтерский баланс и из чего он состоит;

- кто должен представлять бухгалтерский баланс и в какие сроки;

- что такое активы и пассивы бухгалтерского баланса, что они включают;

- по какой форме составляют баланс и по каким правилам;

- как узнать больше о формах бухгалтерской отчётности.

Бухгалтерский баланс — свод информации о стоимости имущества и обязательствах компании. Он показывает состояние всех счетов на определённую дату.

Бухгалтерский баланс состоит из двух разделов: актива и пассива.

Актив баланса — имущество компании в денежном выражении, которое задействовано в её финансово-хозяйственной деятельности и приносит выгоду. Активы показывают, какие рабочие ресурсы есть у компании.

Пассив баланса — источники средств, за счёт которых сформированы активы баланса. Пассивы показывают, на какие средства — собственные или заёмные — приобретено имущество компании.

Итоговые суммы актива и пассива баланса должны быть равны. Подробнее о том, что входит в их состав, рассказываем ниже.

Кто должен представлять бухгалтерский баланс и в какие сроки? Бухгалтерский баланс представляют все компании, зарегистрированные на территории Российской Федерации. Компании малого бизнеса могут делать это по упрощённой форме. Формы баланса в обычном и упрощённом виде приводим ниже.

Бухгалтерский баланс составляют на конец первого квартала, на конец полугодия, на конец девятого месяца работы и на конец года. В налоговую инспекцию представляют только годовой баланс, в период с 1 января по 31 марта года, следующего за отчётным. Периодичность составления баланса для внутреннего использования компания выбирает сама.

Как мы говорили выше, актив баланса — имущество компании, которое используют в финансово-хозяйственной деятельности для получения выгоды.

Это, например, запасы материалов, которые компания использует для оказания услуг и, соответственно, получения прибыли. Или товары, которые компания планирует в дальнейшем перепродать.

Активы делят на две группы в зависимости от срока их использования:

- Внеоборотные активы — имущество, которое компания будет использовать дольше года: недвижимость, транспорт, оборудование.

- Оборотные активы — имущество, которое компания планирует использовать в течение ближайшего года: материалы, товары, деньги.

В каждой группе активы располагают в порядке роста или снижения их ликвидности — способности компании быстро превратить активы в деньги.

Более подробно постатейную разбивку активов рассмотрим ниже. Там же покажем, как выглядит перечень активов в виде отчёта.

Пассив баланса показывает источники финансирования компании.

Например, деньги или заёмные средства, за счёт которых приобретали основные средства компании или товары для перепродажи.

Пассивы делят на три группы:

- Капитал и резервы — отражают собственные средства компании: например, уставный капитал, резервный капитал, прибыль.

- Долгосрочные обязательства — показывают кредиторскую задолженность компании со сроком погашения более 12 месяцев.

- Краткосрочные обязательства — показывают кредиторскую задолженность компании со сроком погашения менее 12 месяцев.

Более подробно постатейную разбивку пассивов также рассмотрим ниже.

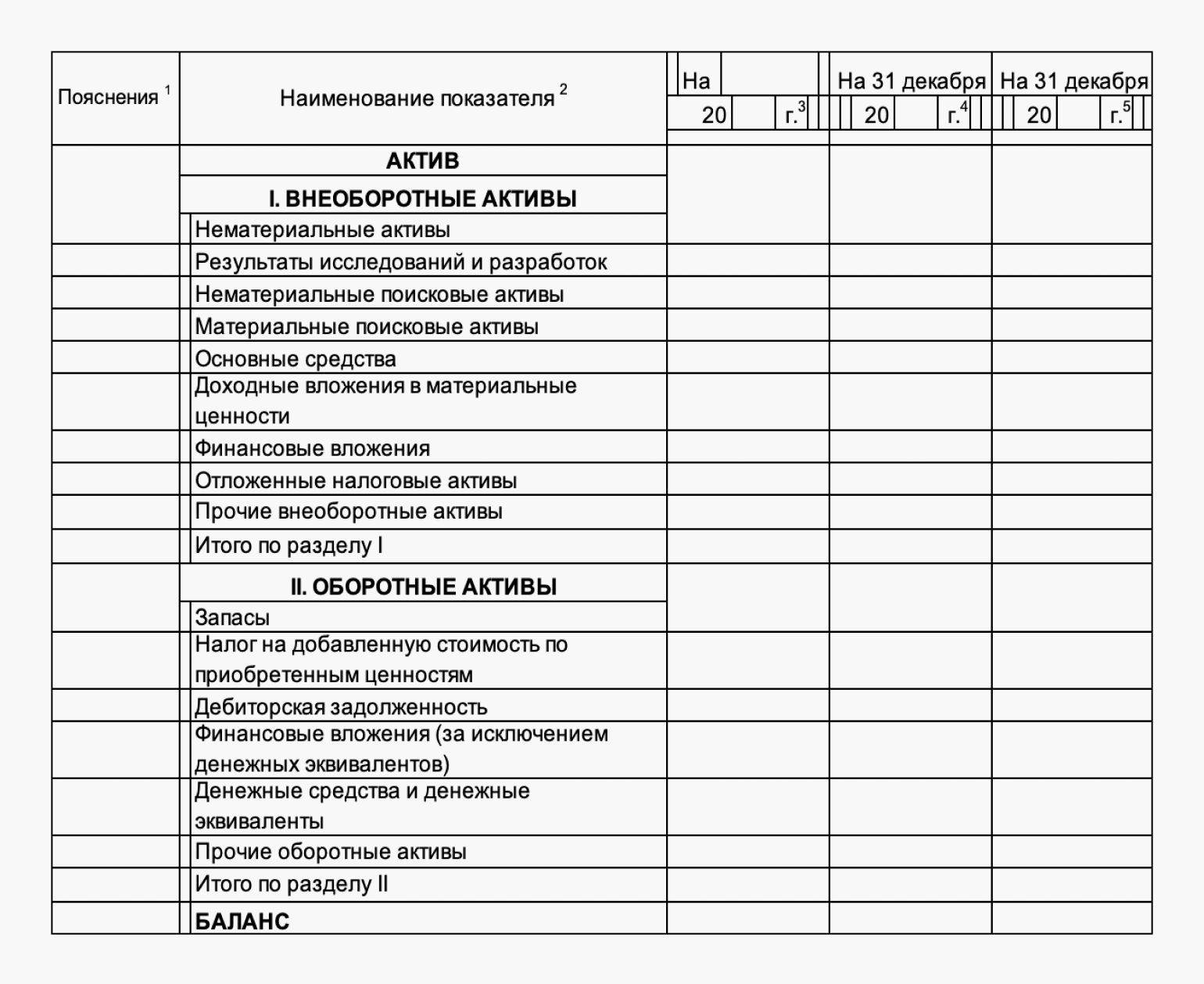

Бухгалтерский баланс представляет собой таблицу, которая разделена на две части: актив баланса и пассив баланса. Над таблицей указаны:

- отчётный период и дата;

- сведения о компании — коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС;

- единица измерения показателей отчёта — с 2019 года показатели выражаются только в тысячах рублей.

Есть две формы бухгалтерского баланса: полная и упрощённая.

Полная форма бухгалтерского баланса. В ней по умолчанию отражён весь перечень статей, которые рекомендуется заполнять.

Скриншот: «Консультант Плюс»

Каждая компания сама решает, какие статьи ей отражать. При этом оценивается важность показателей для компании. Например, можно исключить из отчёта те строки, по которым нет данных. Или, наоборот, включить в него дополнительные статьи, если это улучшит наглядность отчёта.

Также в полной форме бухгалтерского баланса есть графа для отражения примечаний к каждой статье. Её нужно заполнять при любом отклонении от стандартной рекомендованной формы бланка.

Здесь можно скачать бланк полной формы бухгалтерского баланса.

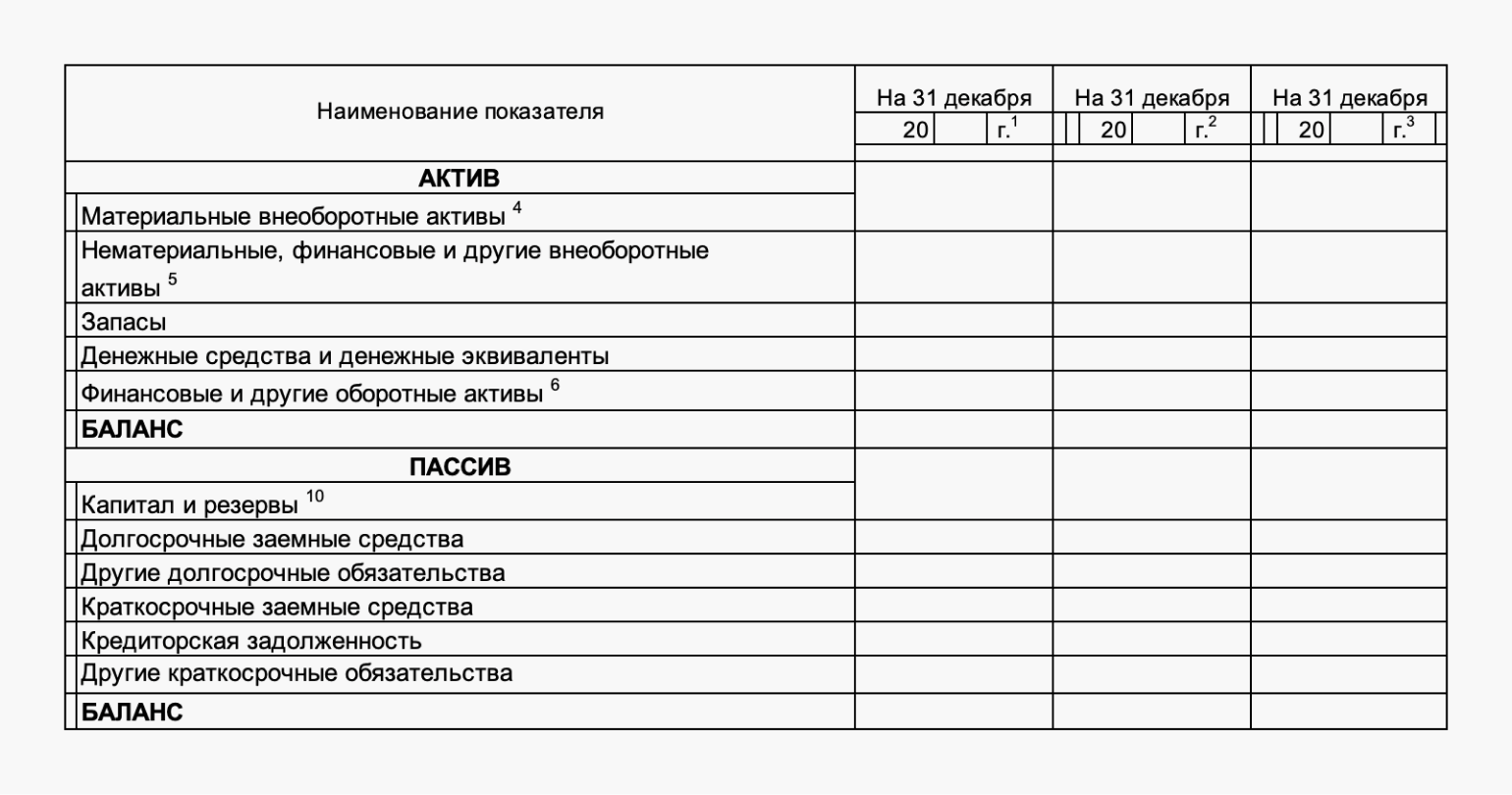

Упрощённая форма бухгалтерского баланса. Её могут заполнять компании, которые ведут упрощённый бухгалтерский учёт.

В такой форме нет разделения по группам активов и пассивов, нет графы для примечаний, некоторые статьи объединены для укрупнения показателей.

Скриншот: «Консультант Плюс»

Здесь можно скачать бланк упрощённой формы бухгалтерского баланса.

О том, как заполнять статьи баланса, подробно рассказывают на курсе Skillbox «Профессия Бухгалтер».

Вот основные правила, на которые нужно опираться при составлении баланса:

- Источник информации для составления бухгалтерского баланса — данные бухгалтерского учёта. Они должны быть достоверны, полны и сформированы в соответствии с правилами действующих ПБУ и принятой в компании учётной политикой.

- Компании с несколькими филиалами должны составлять единый баланс для всех филиалов.

- Компания самостоятельно определяет степень детализации разделов бухгалтерского баланса — какие статьи отражать, а какие нет. Это зависит от того, какие статьи для неё более и менее существенны.

- Активы баланса отражают по их учётной стоимости: за вычетом созданных резервов, наценки и амортизации.

- В текущем отчёте данные предыдущих периодов должны соответствовать цифрам окончательной отчётности за эти периоды.

- Учётные данные годового отчёта должны быть подтверждены результатами инвентаризации.

- Итоговая сумма активов должна быть равна сумме пассивов.

- Бухгалтерский баланс — форма №1 бухгалтерской отчётности. Он показывает состояние всех счетов на определённую дату: информацию о стоимости имущества и обязательствах компании.

- Бухгалтерский баланс состоит из двух разделов: актива и пассива. Активы — имущество компании, которое задействовано в финансово-хозяйственной деятельности и приносит выгоду. Пассивы — источники средств, за счёт которых сформировано это имущество.

- Бухгалтерский баланс представляют все компании, зарегистрированные на территории РФ. Компании малого бизнеса могут делать это по упрощённой форме.

- В налоговую инспекцию баланс представляют ежегодно в период с 1 января по 31 марта года, следующего за отчётным.

- Бухгалтерский баланс — одна из пяти форм бухгалтерской отчётности. В Skillbox Media есть статьи о других формах: отчёте о финансовых результатах и отчёте о движении денежных средств.

- Если вы только начинаете знакомиться с бухгалтерским учётом, прочитайте нашу статью «Разбираемся в бухгалтерском учёте: зачем он нужен, как устроен и как его организовать».

- Научиться вести бухучёт, работать в «1C», готовить бухгалтерскую и налоговую отчётность можно на курсе Skillbox «Профессия Бухгалтер».

- Ещё в Skillbox есть курс «Профессия Финансовый менеджер». Подойдёт тем, кто хочет научиться анализировать финансовое состояние бизнеса и оценивать инвестпроекты.

Научитесь: Профессия Бухгалтер

Узнать больше

Как это ни парадоксально, но это факт: баланс – самый важный и самый нелюбимый финансовый документ у предпринимателей. Разбиаемся, на какие вопросы отвечает самый важный отчет, как его читать и какие показатели покажут все ли в порядке с бизнесом.

Баланс – самый важный и самый нелюбимый финансовый документ у предпринимателей. Как это ни парадоксально, но это факт.

Почему Баланс – самый важный финансовый документ

Баланс содержит до 80% всей информации, необходимой для проведения финансового анализа. Только Баланс может охарактеризовать жизнеспособность и устойчивость бизнеса.

Почему нелюбимый?

Предприниматели считают, что из всех управленческих отчетов, Баланс – самый сложный и нужен он только для бухгалтерии. Но, в данном случае, как в известной поговорке – «Не так страшен черт, как его малюют». Давайте разбираться по порядку.

Что показывает Баланс

- Баланс составляется на дату. В отличие от всех других финансовых отчетов, которые показывают движение за период, Баланс фиксирует состояние имущества (то, что есть у бизнеса), и состояние обязательств (то, кому вы должны) на определенную дату.

- Только используя Баланс можно ответить на самые «любимые» вопросы предпринимателя: «Где деньги?», или «Почему прибыль есть, а денег нет?»

- Только Баланс вам может ответить на вопрос – сколько денег всего вложено в Бизнес, сколько из них собственных, сколько заемных, какова рентабельность вложенного капитала.

- Только Баланс может показать реальную стоимость бизнеса. Бывает, что если собрать все долги, стоимость бизнеса оказывается вдруг отрицательной.

- Только Баланс может показать финансовые показатели, характеризующие жизнеустойчивость компании:

платежспособность - ликвидность

- финансовую независимость

Структура Баланса

Баланс состоит из двух частей (двух сторон). На бухгалтерском языке это называется Активы и Пассивы. На человеческом языке – это имущество и обязательства.

В состав Имущества входят:

- Основные средства: земля, здания и сооружения, оборудование и прочее;

- Материалы;

- Незавершенное производство (строительство);

- Готовая продукция;

- Денежные средства (расчетный счет, касса);

- Финансовые вложения;

- Дебиторская задолженность покупателей;

- Дебиторская задолженность поставщиков по выданным авансам;

- Прочая дебиторская задолженность.

Обычно для формирования Баланса в управленческих целях используют данные бухгалтерского учета.

Важно при формировании управленческой отчетности учитывать реальное имущество, по реальной покупной цене, за которую вы приобрели Актив.

Основные средства лучше учитывать по рыночной цене, проводя корректировку стоимости имущества, например раз в год.

Важно!

Если вы считаете, что стоимость недвижимого имущества, которое отражено на балансе вашего бизнеса, выросла, и вы хотите видеть в балансе увеличенную стоимость, то в Отчете о Доходах и Расходах у вас возникнет дополнительный внереализационных доход – переоценка Основных Средств.

Если стоимость Основного Средства уменьшилась – то переоценка попадет в состав внереализационных расходов и уменьшит финансовый результат за период.

Для отражения переоценки в Управленческом Балансе не обязательно иметь заключение сертифицированного оценщика, это может быть ваша экспертная оценка, или оценка лица, которому вы доверяете.

В состав обязательств входят:

- задолженность по кредитам, займам полученным

- задолженность перед поставщиками

- задолженность перед покупателями по авансам полученным

- задолженность по заработной плате

- задолженность перед бюджетом по налогам и страховым взносам

- прочая кредиторская задолженность

Величина средств собственника, вложенная в Бизнес, определяется как как разница между величиной Активов и величиной Обязательств:

Собственный Капитал = Имущество – Обязательства.

Форма Баланса

| Актив | Пассив | ||

|---|---|---|---|

|

Данные на 01.01.17 |

|

Данные на 01.01.17 |

| Оборотные активы | Оборотные пассивы | ||

| Рабочий капитал | |||

|

Основные средства:

|

Собственный Капитал:

|

||

| Итого активов | Итого пассивов |

Куда смотреть или важные балансовые показатели

| Финансовый показатель | Формула | Нормальные значения |

|---|---|---|

| Доля собственного капитала в бизнесе | Собственный Капитал / Заемный Капитал |

От 1 до ¼ Больше ¼ – бизнес перекредитован |

| Текущая Ликвидность | Оборотные активы / Оборотные пассивы | От 1 до 2 |

| Рабочий капитал (собственные оборотные средства) | Оборотные активы – Оборотные пассивы | Более 0 |

| Доля дебиторской задолженности | Дебиторская задолженность / Активы | Менее 30% |

| Доля Внеоборотных Активов | Внеоборотные Активы / Активы | От 0,2 до 0,3 |

| Рентабельность | ||

| Рентабельность Активов | Прибыль / Активы | Больше стоимости привлечения капитала |

| Рентабельность Собственного Капитала | Прибыль / Собственный Капитал | Больше АСД |

1. Собственный Капитал / Заемный Капитал = 2/1 (Европейская рекомендация)

Это характеристика устойчивости и независимости бизнеса

Если этот показатель:

- 1/4 и менее, то бизнес считается перекредитованным

- 1/7 – бизнесу уже сложно выбраться из финансового кризиса

2. Текущая ликвидность и Рабочий капитал (или собственные оборотные средства) показывают сколько собственных средств «крутится» в обороте предприятия, характеризуют «запас прочности» и возможность рассчитаться по краткосрочным обязательствам.

3. Доля дебиторской задолженности в активах не должна превышать 30%. Если больше, то дебиторка может начать разрушать бизнес

Дебиторская Задолженность должна быть не более 30% Активов (всех активов)

Дебиторка растет с ростом кризиса в экономике.

Оборачиваемость = Дебиторская Задолженность / Выручка

Оборачиваемость показывает, какая часть выручки ушла в дебиторку. Она должна быть не более 30% . Чем больше, тем хуже!

4. Доля внеообортных активов в структуре активов. Характеризует «мобильность» бизнеса. Чем выше доля тем тяжелее, «неповоротливее стурктура».

Как видим, Баланс – мощный инструмент, который обеспечивает вас возможностью тотально контролировать все Активы и Пассивы предприятия и управлять финансами компании. Это также инструмент мониторинга устойчивости вашего бизнеса. Научитесь правильно читать его показатели и будете держать руку на пульсе. А если остались вопросы, задавайте их нам в комментариях или обращайтесь за консультацией.

Как устроен бухгалтерский баланс

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает зачем нужен бухгалтерский баланс, что в нём можно увидеть и почему уметь читать баланс важно не только бухгалтеру. В конце статьи пример построения баланса, который будет понятен даже очень далёкому от бухучёта читателю.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на Клерке.ру я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Зачем нужен бухгалтерский баланс

Три месяца подряд я рассказывал об отдельных видах активов и пассивов, с которыми имеет дело бухгалтерский учёт. Пришло время собрать их в полезный инструмент для директора, собственника бизнеса, финансиста, экономиста и любого, кто хочет оценить имущественное положение компании. Этот инструмент называется бухгалтерским балансом (Balance Sheet). Он содержит информацию о том какие активы есть у компании и откуда они взялись.

Баланс и отчёт о финансовых результатах — две главные формы финансовой отчётности, которые изучают банки, инвесторы, кредиторы и контрагенты, чтобы понять, стоит ли иметь с вами дело. Форма российского баланса утверждена Приказом Минфина России от 02.07.2010 N 66н, но суть его одинакова в России, США, Зимбабве и любой другой стране.

В основе баланса лежит утверждение, на котором построен весь бухгалтерский учёт уже более пятисот лет. Сумма активов должна быть равна сумме пассивов. Нарушение этого равенства означало бы, что у вас есть актив из ниоткуда или источник ничего — невыполнение закона сохранения материи в отдельно взятой компании. Закон сохранения для бухучёта описывается капитальным уравнением:

Активы = Капитал Обязательства.

Такая запись означает, что любой актив профинансирован либо собственными, либо заёмными пассивами. Больше активам взяться неоткуда. Если вы купили актив — возникнет кредиторская задолженность, которую необходимо будет оплатить. Если получили от учредителей — увеличится сумма уставного капитала. Даже если актив получен в подарок, в пассиве его стоимость будет записана в прибыль.

Анализ баланса позволяет понять структуру и ликвидность активов компании, обеспеченность собственными и заёмными средствами, платёжеспособность, финансовую устойчивость и другие важные характеристики бизнеса. Как это делать — расскажу в следующих выпусках ликбеза.

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Бухгалтерия для бизнеса

онлайн-курс Алексея Иванова

Получите бесплатные видео с уроками курса!

Оставьте заявку в форме ниже, и мы вышлем вам запись.

Структура бухгалтерского баланса

Баланс разделён на две части: актив и пассив. Внутри частей находятся разделы, их пять, они нумеруются сквозным образом. Внутри разделов — статьи. Каждая статья — это отдельный вид активов или пассивов. Статьи в активе расположены по степени возрастания ликвидности: чем ниже расположена статья, тем быстрее актив можно продать. В пассиве статьи упорядочены по срочности погашения: чем ниже статья, тем быстрее нужно будет рассчитаться за пассив.

Об основных статьях я рассказывал, ниже можно кликнуть на название и провалиться в соответствующую статью.

АКТИВ

I. Внеоборотные активы

-

Нематериальные активы

-

Основные средства

-

Вложения во внеоборотные активы

-

Доходные вложения в материальные ценности

-

Долгосрочные финансовые вложения

II. Оборотные активы

-

Запасы

-

Налог на добавленную стоимость по приобретённым ценностям

-

Дебиторская задолженность

-

Краткосрочные финансовые вложения

-

Денежные средства и денежные эквиваленты

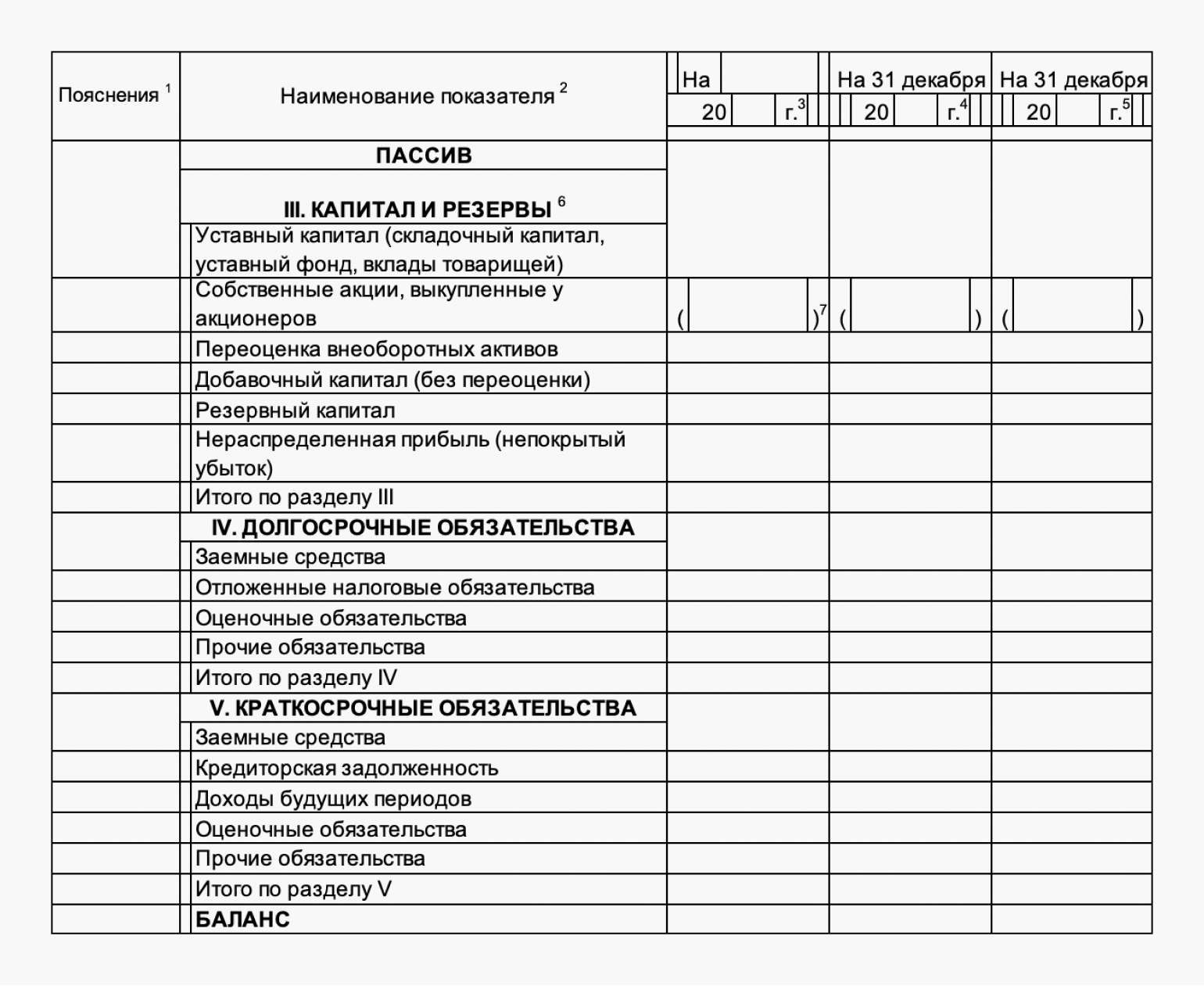

ПАССИВ

III. Капитал и резервы

-

Уставный капитал

-

Добавочный капитал

-

Резервный капитал

-

Нераспределенная прибыль

IV. Долгосрочные обязательства

-

Долгосрочные заёмные средства

-

Долгосрочные оценочные обязательства

V. Краткосрочные обязательства

-

Краткосрочные заёмные средства

-

Кредиторская задолженность

-

Доходы будущих периодов

-

Краткосрочные оценочные обязательства

В реальном балансе статей может быть больше — я привёл только наиболее распространённые. Каждой статье соответствует сумма — это оценка соответствующего актива или пассива. Итог по разделу складывается из сумм по статьям. Итоги по активу и пассиву — из сумм по разделам. Эти итоги равны между собой и называются «валюта баланса».

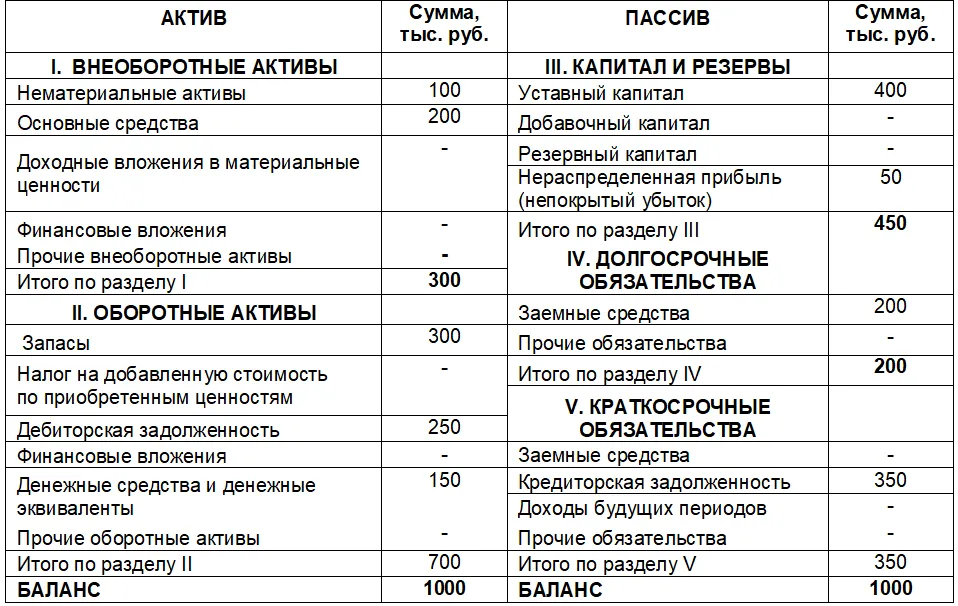

Пример построения бухгалтерского баланса

ООО «Рога и копыта» на 1 января 2020 года имеет следующие активы и пассивы:

-

нематериальные активы — 100 тыс. руб.;

-

основные средства — 200 тыс. руб.;

-

запасы материалов и товаров — 300 тыс. руб.;

-

дебиторская задолженность покупателей — 250 тыс. руб.;

-

деньги на расчётных счетах и в кассе — 150 тыс. руб.;

-

уставный капитал — 400 тыс. руб.;

-

нераспределенная прибыль — 50 тыс. руб.;

-

долгосрочная задолженность по кредиту — 200 тыс. руб.;

-

кредиторская задолженность — 350 тыс. руб.

Бухгалтерский баланс ООО «Рога и копыта» выглядит так.

Если вам понравился этот пост, подписывайтесь на меня в Telegram, Дзене и YouTube – там ещё много интересного!

![]()

Значение баланса для руководства организацией

Значение баланса для руководства организацией [c.56]

Какое значение имеет баланс для руководства организации [c.304]

Баланс и отчетность организаций и предприятий имеют очень большое значение для контроля за выполнением плана, сохранностью социалистической собственности, оперативного руководства хозяйством, внедрения и укрепления хозяйственного расчета, для экономического анализа и оценки работы организации или предприятия. В. И. Ленин подчеркивал, что … безотчетность, бесконтрольность в деле производства и распределения продуктов есть гибель зачатков социализма… . Коммунистическая партия и Советское правительство уделяют большое внимание вопросам правильного построения учета и отчетности, представления отчетности в вышестоящие организации. [c.24]

Как уже говорилось, аудиторская организация не должна самостоятельно проводить специальные исследования и работы по обнаружению указанных событий. Руководство экономического субъекта несет ответственность за то, чтобы информировать аудиторскую организацию об имевших место значимых событиях. Если аудиторам стало известно о событиях, произошедших после даты подписания аудиторского заключения, которые оказывают существенное влияние на бухгалтерскую отчетность, рекомендуется обсудить это с клиентом и потребовать внесения изменений в отчетность. Возможно, эти изменения в соответствии с формальными требованиями не повлияют на числовые значения показателей бухгалтерской отчетности за проверенный отчетный период, так как будут отражены в том отчетном периоде, в котором фактически имели место. Однако согласно [22] в годовом отчете исполнительного органа экономического субъекта подлежат раскрытию все значительные события, имевшие место после окончания отчетного периода и оказавшие или способные оказать существенное влияние на результаты деятельности организации. Например, если в те два-три дня, когда и отчетность, и заключение уже подписаны, но еще не представлены в налоговую инспекцию, у клиента произошло из ряда вон выходящее событие (например, стихийное бедствие) или налоговые органы списали в бесспорном порядке сумму, равную четверти валюты баланса, клиент обязан сообщить об этом аудиторам, а те должны посоветовать, что изменить в этой связи в бухгалтерской отчетности, особенно в пояснительной записке к ней. [c.478]

При оценке качества основных средств по данным отчетности основное внимание следует уделять показателям их состояния, особенно коэффициенту годности. Высокое значение коэффициента при условии наличия расширенного воспроизводства основных средств — косвенное свидетельство не только их хорошего состояния, но и разумной инвестиционной политики, проводимой руководством. Кроме того, для качественных основных средств характерно превышение их рыночной стоимости над балансовой (остаточной). Качество основных средств и других ресурсов напрямую отражается на производительности (эффективности использования) чем выше качество ресурсов, тем более они производительны. Эффективность использования основных средств традиционно оценивается фондоотдачей и рентабельностью, возможно также использование в этих целях показателя амортизациоотдачи. Ресурсо-емкость продукции, которая рассматривалась выше, представляет собой комплекс показателей, обратных производительности ресурсов. В частности, для оценки ресурсоемкое продукции в части основных средств используются показатели фондоемкости и амор-тизациоемкости. Обеспеченность основными средствами можно оценивать через удельный вес основных средств в валюте баланса, фондовооруженность труда, коэффициент использования производственной мощности, сравнивая фактические значения показателей организации с эталонными (среднерыночными или среднеотраслевыми) значениями. При оценке обеспеченности основными средствами необходимо учитывать арендуемые основные средства и основные средства, переданные в аренду. [c.426]

Смотреть страницы где упоминается термин Значение баланса для руководства организацией

:

[c.301]

[c.43]

[c.91]

Смотреть главы в:

Основы бухгалтерского учета -> Значение баланса для руководства организацией

Copyright © 2022 — economy-ru.info