Кому пригодится страхование жизни и как правильно его оформить

Правильно выбранный полис защитит вашу семью или поможет вам заработать.

Что такое страхование жизни

Это вид страхования, при котором вам выплатят деньги, если вы умрёте или доживёте до определённого возраста или срока. Точные условия прописываются в договоре. В него также могут быть включены дополнительные риски в виде травм, инвалидности, тяжёлых заболеваний и тому подобного. Это необязательные, но полезные опции.

Размер выплат будет зависеть от взносов, программы страхования и множества других факторов. Все они, а также размер суммы и условия, при которых страховщик сможет разорвать контракт или оставить вас без денег, будут указаны в договоре, поэтому читайте его внимательнее.

Страхование жизни довольно выгодное вложение для тех, кто хочет обезопасить себя на случай тяжёлой ситуации, ведь выплаты значительно превышают уплаченные взносы (впрочем, и тут возможны варианты, так что читайте договор).

Вы можете застраховать свою или чью-то жизнь. Но во втором случае обязательно нужно получить письменное согласие застрахованного. Иначе договор легко оспорить через суд.

Бывает ещё совместное страхование:

- по случаю первой смерти — когда один из застрахованных умрёт, деньги выплатят второму;

- по случаю второй смерти — когда оба застрахованных умрут, деньги получат наследники.

Кому, когда и зачем страховать жизнь

Этот инструмент страхования может пригодиться всем, если грамотно его использовать.

1. Семейному человеку с ипотечным кредитом

Человек может умереть, но долг при этом не рассосётся. В итоге семья либо будет мучительно экономить, выплачивая ипотеку, либо лишится квартиры, которую продадут для возвращения средств банку. Страховка поможет этого не допустить.

Кроме того, полис обычно помогает снизить процентную ставку по ипотеке. При этом нужно понимать, что страхование при получении кредита не может быть обязательным.

2. Путешественнику

Жизнь и здоровье страхуют при выездах за рубеж. Это поможет не потратить состояние, например, на репатриацию тела. Кроме того, полис обязателен для получения визы в ряд стран.

Сергей Леонидов

генеральный директор финансового агрегатора «Сравни.ру»

Нужно обращать внимание на исключения, которые страховка не покрывает. А их может быть много. Например, следствие травм (включая смерть), полученных в нетрезвом состоянии или обострения хронических болезней.

3. Молодой семье

В этом случае стоит выбрать накопительное или инвестиционное страхование. Если с вами что-то случится, семья получит деньги. Если всё будет хорошо, то вы сами получите средства и потратите их, например, на образование ребёнка.

Константин Бобров

директор юридической службы «Единый центр защиты»

Застраховать свою жизнь может каждый желающий. Но особенно это требуется тем, чья работа или иная деятельность связана с опасностью для жизни. Это сотрудники государственных служб (МЧС, МВД и другие), граждане, работающие во вредных и опасных условиях труда, работники Крайнего Севера и так далее.

Какими бывают страховые программы

1. Рисковое страхование

Если вы умрёте, деньги отдадут человеку, который указан в договоре как получатель выплат.

2. Накопительное страхование

Совмещает функции страховки и накопительного счёта, на который вы периодически докладываете деньги. Если вы умрёте или случится что-то ещё, указанное в договоре, вам или вашим родственникам отдадут страховую сумму. Если доживёте до оговорённой в полисе даты, заберёте накопленное.

Елена Потапова

кандидат экономических наук, консультант по финансовой грамотности проекта Минфина РФ

Я бы рекомендовала программу накопительного страхования жизни на срок от 5 лет. Так вы можете копить деньги, и в то же время ваша жизнь застрахована.

3. Инвестиционное страхование

Страховщик заставляет ваши деньги работать и получает доход, которым поделится и с вами. Мысль о пассивном заработке соблазнительна, но и риски есть: взносы и инвестиционный доход не застрахованы. Обанкротится компания, и вы потеряете деньги, а вложения могут не принести желаемой или заявленной страховщиком прибыли.

Сергей Леонидов

генеральный директор финансового агрегатора «Сравни.ру»

Расторжение договора инвестиционного страхования досрочно грозит потерей не только заработанных процентов, но и внушительной суммы собственных средств. Те же последствия будут при невозможности платить регулярные взносы.

По словам Леонидова, среди плюсов инвестиционного страхования — защита от судебных претензий. Деньги инвестстраховки нельзя отсудить при разводе или изъять в пользу истца, в то время как средства с вклада или счёта можно.

Выплаченная страховая сумма не будет облагаться налогом, а при договоре на срок от 5 лет можно получить налоговые вычеты по НДФЛ с регулярных взносов (13% в год с суммы до 120 000 рублей). Кстати, эти же плюсы относятся и к накопительному страхованию.

Если вы умрёте, то деньги по договору страхования достанутся человеку, который указан в бумагах как получатель выплат, или наследникам, если получателя вы не указали.

4. Добровольное пенсионное страхование

Этот пункт перекликается с накопительным страхованием, но дожить нужно до пенсионного возраста.

Чем ещё отличаются договоры страхования жизни

1. Временем платы за страхование

Вы можете отдать деньги один раз при заключении полиса или вносить средства с оговорённой периодичностью — раз в год, в квартал и так далее.

2. Временем действия договора

Он может быть пожизненным или заключаться на определённый период. Например, при ипотеке человек чаще всего страхует жизнь на год, так как заключать договор на весь срок невыгодно: если кредит удастся погасить раньше, часть денег на страховку будет потрачена впустую и придётся побегать, чтобы вернуть её.

3. Формой страхового покрытия

При наступлении страхового случая вы получаете или фиксированную сумму, или увеличившуюся из-за роста цен и инвестирования, или уменьшившуюся (например, если страховка связана с кредитом: чем меньше долг, тем меньше выплаты).

4. Видом страховых выплат

Вам могут выплатить сумму страховки разом или частями в течение оговорённого периода.

Как выбрать страховку

Всё зависит от ваших целей. По словам кандидата экономических наук, консультанта по финансовой грамотности проекта Минфина РФ Елены Потаповой, продукты страхования жизни очень гибкие: каждую программу можно дополнить или изменить с учётом ваших потребностей и целей.

Чтобы сделать правильный выбор, изучите как можно больше вариантов. Для этого загляните на сайты компаний или используйте агрегаторы предложений вроде «Сравни.ру».

Как выбрать страховщика

На это стоит потратить время, чтобы избежать сложностей с получением выплат при страховом случае.

В первую очередь учитывайте опыт близких и знакомых людей. Нелишним будет почитать отзывы и комментарии в интернете.

Кроме того, поищите принятые в отношении страховщика судебные решения. Для этого нужно зайти на сайт суда (общей юрисдикции и арбитражного) по месту нахождения страховой компании, открыть раздел «Поиск судебных дел» и внести в поисковую строку официальное название страховщика (к примеру, ООО «Страховая компания»).

В результате откроется список дел. Тексты судебных решений позволят выяснить, соблюдает ли страховщик права лиц, застраховавших свою жизнь.

Где оформить договор

По словам директора юридической службы «Единый центр защиты» Константина Боброва, чтобы оформить договор, нужно просто обратиться с паспортом в страховую компанию и написать заявление. Сделать это можно и онлайн, но не во всех компаниях и не по каждой программе. Например, оформить туристическую страховку через интернет довольно просто. А для заключения договора по программе накопительного страхования уже придётся посетить офис.

Чтобы узнать, можно ли получить полис онлайн, зайдите на сайт страховой компании.

Как оформить страхование жизни правильно

1. Не врите

Директор юридической службы «Единый центр защиты» Константин Бобров советует при заполнении заявления на страховку указывать только достоверные данные. Иначе компания сможет отказать в выплатах, сославшись на обман с вашей стороны.

2. Внимательно читайте договор

Геннадий Локтев

ведущий юрист Европейской юридической службы.

Потребители часто сталкиваются с тем, что страховщики отказывают в выплатах. Обычно в компаниях отвечают, что ситуация не попадает под страховой случай.

Чтобы этого не происходило, нужно внимательно читать условия договора. В одной компании страховым случаем будет болезнь, в другой — болезнь, вызванная несчастным случаем. Это существенная деталь, так как во вторую страховую компанию придётся предоставить документ, подтверждающий, что во всём виноват несчастный случай.

И обязательно читайте то, что набрано мелким шрифтом.

Если сомневаетесь в себе, попросите опытного знакомого или юриста прочесть бумаги.

3. Спрашивайте

Если какие-либо положения в договоре непонятны, попросите сотрудника страховой организации разъяснить их.

4. Проверьте, все ли данные на месте

Как сообщил ведущий юрист Европейской юридической службы Геннадий Локтев, в договоре должны быть указаны:

- сведения о застрахованном лице;

- сведения о характере страхового случая (к примеру, причинение вреда жизни или здоровью, смерть, дожитие до определённого возраста);

- размер страховой суммы;

- срок действия договора страхования жизни.

Если хотя бы один из этих пунктов не раскрыт, договор не считается заключённым и выплат по нему не дождаться.

5. Проверьте бумаги

Помните, что страховщик обязан предоставить гражданину каждый подписанный им документ. На всех бумагах должна быть подпись сотрудника страховой компании.

Читайте также 💔😱❤️

- Как оформить полис ОСАГО в офисе и интернете

- Стоит ли покупать полис ДМС, чтобы не разориться на лечении и медикаментах

- Туристическая страховка: все правила и нюансы, которые нужно знать путешественнику

Должностная инструкция по специальности «Руководитель отдела страхования»

![]()

Вы можете скачать должностную инструкцию руководителя отдела страхования бесплатно. Должностные обязанности руководителя отдела страхования

Утверждаю

_____________________________ (Фамилия, инициалы)

(наименование организации, ее ________________________________

организационно — правовая форма) (директор; иное лицо, уполномоченное

утверждать должностную инструкцию)

00.00.201_г.

м.п.

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ

РУКОВОДИТЕЛЯ ОТДЕЛА СТРАХОВАНИЯ

——————————————————————-

(наименование учреждения)

00.00.201_г. №00

1. Общие положения

1.1.Настоящая должностная инструкция определяет права, должностные обязанности и ответственность руководителя отдела страхования _____________________ (далее – «предприятие»). Название учреждения

1.2.Руководитель отдела страхования принимается на должность и освобождается от нее по приказу генерального директора Общества в установленном действующим трудовым законодательством порядке.

1.3.Руководитель отдела страхования находится в подчинении генерального директора Общества.

1.4.В непосредственном подчинении у руководителя отдела страхования находятся страховые агенты.

1.5.На должность руководителя отдела страхования принимается лицо с высшим образованием (требований к его профилю нет), специальной подготовкой по установленной программе и опытом работы в сфере страхования не менее 1 года.

1.6. Руководитель отдела страхования должен знать:

-правовые основы развития страховой деятельности с учетом региональных специфических условий;

-нормативные правовые акты, положения, инструкции, другие руководящие материалы и документы, регламентирующие деятельность страховых организаций;

-виды страховых услуг и условия различных видов страхования;

-основы рыночной экономики;

-основы психологии и организации труда;

-действующую систему социальных гарантий;

-методы определения степени риска при заключении договоров на страховые услуги и оценки причиненного ущерба;

-порядок заключения и оформления договоров на страховые услуги;

-отечественный и зарубежный опыт организации страхования населения;

-трудовое законодательство РФ;

1.7.В период временного отсутствия руководителя отдела страхования (отпуск, командировка, болезнь и т.п.) его обязанности возлагаются на лицо, назначенное в установленном порядке приказом генерального директора Общества.

2. Должностные обязанности

Руководитель отдела страхования обязан:

2.1.Принимать активное участие в формировании агентской сети участка и контролировать работу страховых агентов по проведению обязательного и добровольного страхования клиентов в соответствии с правилами и инструкциями.

2.2.Возглавлять работу по проведению имущественного и личного страхования на закрепленном за ним участке и ведет учетно-аналитическую работу по уже заключенным договорам страхования.

2.3.Готовить бизнес-план на год по закрепленному за ним участку и наблюдать за ходом выполнения этого плана.

2.4.Проверять работу страховых агентов и своевременно принимать меры по устранению выявленных недостатков в их работе.

2.5.Помогать страховым агентам в заключении новых и возобновлении ранее действующих договоров, формируя их «страховые портфели».

2.6.Анализировать каждую неделю экономические показатели поступления страховых платежей на закрепленном участке.

2.7.Нести ответственность за выполнение квартального прогноза платежей в количественных и качественных показателях.

2.8.Проверять правильность и своевременность заключения и возобновления договоров страхования при приеме отчетов от страховых агентов.

2.9.Давать разъяснения клиентам по условиям договоров личного и имущественного страхования, оказывает им помощь в получении исчерпывающей информации об условиях страхования.

2.10.Оказывать консультационную помощь сотрудникам Общества по изучению страхового законодательства и методических рекомендаций по страхованию, ведет подготовку страховых агентов.

2.11.Принимать участие в осмотре имущества, принимаемого на страхование.

2.12.Обеспечивать сохранность служебной документации и коммерческой тайны.

2.13.Изучать и обобщать итоги работы страховых агентов по отдельным видам страхования, вносит предложения по совершенствованию оплаты труда агентов.

2.14.Устанавливать причины нарушений страховых договоров и принимает меры по их предупреждению и устранению.

2.15.Рассматривать поступающие от клиентов жалобы и претензии по спорным вопросам исчисления и уплаты страховых взносов, выплат страхового возмещения при наступлении страхового случая в соответствии с условиями договора.

3. Права

Руководитель отдела страхования вправе:

3.1.Представлять интересы Общества в сторонних организациях по вопросам, связанным с его профессиональной деятельностью.

3.2.Запрашивать и получать у руководства Общества и руководителей подразделений необходимые материалы и документы, которые относятся к вопросам его деятельности.

3.3.Вступать во взаимоотношения с подразделениями сторонних организации для решения оперативных вопросов, входящих в его компетенцию.

3.4.Подписывать организационно-распорядительные документы по вопросам, входящим в его должностные обязанности.

3.5.Вносить на рассмотрение руководства предложения по улучшению своей работы.

3.6.Сообщать своему непосредственному руководителю обо всех недостатках, выявленных в процессе работы и вносить предложения по их устранению.

4. Ответственность

Руководитель отдела страхования несет ответственность:

4.1.Причинение материального вреда в пределах, определенных действующим законодательством Российской Федерации рамках.

4.2.правонарушения, совершенные в процессе своей деятельности — в пределах, определенных действующим административным, уголовным и гражданским законодательством Российской Федерации.

4.3.Некачественноеи несвоевременное выполнение возложенных на него должностной инструкцией обязанностей в определенных действующим трудовым законодательством Российской Федерации рамках.

Руководитель структурного подразделения: _____________ __________________

(подпись) (фамилия, инициалы)

00.00.201_г.

С инструкцией ознакомлен,

один экземпляр получил: _____________ __________________

(подпись) (фамилия, инициалы)

00.00.20__г.

Несчастные случаи случаются, и когда они случаются, страхование — это то, что сохраняет наши финансы в целости и сохранности. Независимо от того, произошла ли авария по вашей вине или по вине кого-то другого, страхование автомобиля должно вам помочь. Однако насколько это поможет, зависит от вас, и это определяется комбинацией опций, составляющих ваш страховой полис.

Ключевые моменты

- Страхование автомобилей предназначено для вашей финансовой защиты, если вы попали в аварию или ваш автомобиль был поврежден.

- Страхование ответственности, страхование на случай столкновений, комплексное страхование и защита от травм — вот некоторые из видов страхования транспортных средств, которые могут вам понадобиться.

- Практически в каждом штате требуется какое-либо покрытие ответственности для водителей.

- Чтобы найти лучшее предложение по страхованию автомобиля, важно осмотреться.

Какая автомобильная страховка вам нужна?

Чтобы защитить себя, не переплачивая, изучите факторы, которые следует учитывать при составлении правильного покрытия для вашего автомобиля, а также как выбрать хорошую страховую компанию, которая рассмотрит ваши претензии в случае аварии. Это может сбивать с толку, но помните, что пошаговые инструкции значительно упрощают процесс.

Чтобы выяснить, что лучше всего подходит для ваших потребностей в автостраховании и вашего бюджета, вот некоторые из наиболее важных моментов, которые следует учитывать.

Страхование ответственности

При составлении страхового пакета большое внимание следует уделять страхованию травм или личной ответственности.Во всех штатах, кроме Нью-Гэмпшира, требуется минимальная сумма страхования ответственности.

Страхование ответственности включает как ответственность за телесные повреждения, так и ответственность за материальный ущерб. Один покрывает расходы, связанные с травмами в результате несчастного случая; другой покрывает расходы, связанные с повреждением личного или служебного имущества. Оба могут защитить вас финансово от личных судебных исков, связанных с несчастным случаем.

Важный

Отсутствие необходимого покрытия ответственности может привести к приостановке действия вашей лицензии и / или штрафам и тюремному заключению.

Незастрахованные водители

Согласно исследованию Страхового исследовательского совета (IRC), если кто-то получает травму в автокатастрофе, вероятность того, что виновный водитель не застрахован, составляет примерно один к восьми. Не доверяйте другим водителям и не принимайте как должное, что у них будет такое же хорошее покрытие, как у вас. Хотя может быть трудно понять, что вы должны заплатить премию и франшизу за чужую ошибку, это лучше, чем отказаться от этого покрытия и рискнуть потерять свой автомобиль.

Несчастные случаи и повреждение автомобиля

При выборе страховки никогда не следует пренебрегать худшим сценарием. Что делать, если ваш автомобиль неисправен и его нужно заменить? Если авария произошла не по вашей вине, страховка другого водителя (или страховка незастрахованного автомобилиста) оплатит автомобиль. Но есть и другие ситуации и стихийные бедствия, которые также могут разрушить ваш автомобиль, и в этих случаях вы можете рассчитывать только на свою страховку. В случае возникновения такой ситуации лучше иметь достаточное покрытие, чтобы полностью отремонтировать или заменить ваш автомобиль.

Это включает в себя как столкновение, так и исчерпывающее покрытие.Страхование на случай столкновения может помочь оплатить ущерб, нанесенный в результате аварии.Комплексное страхование может помочь оплатить ущерб, связанный с вещами, кроме несчастных случаев.Например, если на ваше дерево упадет ветвь дерева или ливень приведет к повреждению, ваше полное покрытие может сработать.

Оказаться в затруднительном положении

Транспортное средство — это комбинация механических, электрических и резиновых деталей. Что-то может пойти не так в любой момент, и не всегда в ваших силах предотвратить это. Однако подготовиться к этим событиям в ваших силах, если вы добавите к своей страховке покрытие буксировки и аренды. Это могло бы сработать лучше, чем иметь отдельное членство в клубе буксиров, которое могло бы сэкономить вам эти ежегодные сборы.

Кончик

Вы также можете проверить преимущества своей кредитной карты на поездку, поскольку многие карты предлагают помощь на дороге и буксировку.

Стоимость автострахования

Страхование автомобиля — это необходимые расходы, но важно учитывать, за что вы платите. Плата больше денег за страховку автомобиля не обязательно означает, что у вас есть лучший полис. Точно так же меньшая плата за страхование автомобиля не гарантирует того, что у вас есть необходимое покрытие.

Обдумывая, как купить автостраховку, помните следующее.

Франшиза и премия

Страховая франшиза обратно пропорциональна сумме премии.Если франшиза увеличивается, премия уменьшается, и наоборот. Эти отношения отражают, предпочитаете ли вы платить больше или меньше из собственного кармана, прежде чем протянуть руку страховщику. Какой бы вариант вы ни выбрали, убедитесь, что вы можете себе это позволить. Некоторым людям лучше платить более высокие ежемесячные взносы в обмен на меньшую франшизу, чтобы избежать любых крупных выплат после аварии.

Водительские записи и страховые тарифы

Многие страховые компании автоматически рекомендуют определенное покрытие для определенных водителей.Например, если у вас дома водитель-подросток, лучше иметь хорошее покрытие личной ответственности с более низкой франшизой, потому что новые водители склонны делать ошибки.Вдобавок ко всему, ставки на подростков-водителей автоматически будут выше из-за отсутствия у них опыта вождения.Постарайтесь не допустить, чтобы более высокие ставки помешали вам получить достаточное покрытие.

Опытные водители, допустившие ошибки в прошлом, такие как нарушения движения или аварии, также могут иметь более высокие премии. Курсы безопасного вождения помогают частично компенсировать расходы, но не все, поэтому водите машину осторожно и осознанно, чтобы не платить более высокие страховые взносы.

Как купить автострахование

Правильный выбор страхового покрытия — это первый шаг к покупке автостраховки. Следующее — это выбор хорошей страховой компании. Это может гарантировать, что вы сможете получить необходимое покрытие по желаемым ставкам, одновременно увеличивая шансы на то, что ваши претензии будут оплачены.

Сравнивая лучшие компании по страхованию автомобилей, обратите внимание на несколько вещей.

Надежно и разумно. Страховые компании должны быть надежными и предлагать разумное покрытие по ценам, которые они взимают. В некоторых штатах нет большой разницы в цене между страховыми компаниями из-за государственных требований. Однако в большинстве штатов компании будут указывать разные цены на аналогичное покрытие.

Всегда покрывает автомобиль. Многие небольшие страховые компании предлагают низкие ставки по сравнению с крупными из-за более низких накладных расходов. Но когда происходит несчастный случай и подано страховое возмещение, эти небольшие компании иногда могут быть трудными или отказываться от сотрудничества. Они могут ответить: «Это не покрывается вашей политикой». Это не то, что вы хотите услышать, когда они вам действительно нужны после нескольких месяцев выплаты страховых взносов. Кроме того, не обращайтесь в местную страховую компанию, которая не покрывает несчастные случаи за пределами штата.

Получение котировок от нескольких компаний может дать вам основу для сравнения. Оттуда вы можете решить, какой страховщик лучше всего подходит с точки зрения покрытия, франшиз и премий.

Кончик

Сравнивая варианты автострахования, не забудьте спросить о скидках для безопасных водителей или хороших студентов, которые могут быть полезны для снижения ваших страховых взносов.

Не переусердствуйте

Когда вы разговариваете с любым страховым агентом или поставщиком услуг, они попытаются продать вам больше страхового покрытия, чтобы заработать больше денег. В общем, вам не нужно большое страховое покрытие, если у вас нет дорогого автомобиля, вы много водите или не имеете надлежащей медицинской страховки. Многие страховые компании могут легко заработать на необразованных покупателях, которые не знают, чего хотят. Воспользовавшись советами из этой статьи, вам не придется позволять спокойному агенту красть деньги из вашего кармана.

Суть

Наличие достаточного и надежного страхового покрытия — очень важный компонент владения автомобилем: вы не хотите испытывать денежных проблем, когда вы уже переживаете травму в результате аварии. Будьте умным покупателем, проведите надлежащее исследование, сравните расценки и создайте пакет, который соответствует как вашим потребностям в покрытии, так и вашему бюджету.

Думаю, все слышали термин «страхование жизни».Но если бы вас попросили рассказать кому-нибудь о страховании жизни, вы бы это сделали?Что делать, если вам нужно описать разные условия, положения или виды страхования?Для чего нужно страхование жизни?Как долго это гарантируется?Кому это нужно?Это может показаться сложным, но ответ довольно прост.

Первоначальная роль страхования жизни заключалась в том, чтобы предоставить вашим близким не облагаемую налогом сумму денег после вашей смерти, позволяя им продолжать достигать своих финансовых целей.Это ценный актив, который дает вам уверенность в том, что о вашем бенефициаре позаботятся, даже если вы не с ним.

До сих пор полис страхования жизни с пожизненной денежной стоимостью в Соединенных Штатах превратился в сложный и профессиональный всеобъемлющий финансовый продукт, который используется для удовлетворения различных потребностей, таких как болезнь, налогообложение, наследство и богатство.

В Руководстве по страхованию жизни в США вы узнаете:

- Что такое страхование жизни

- Как работает страхование жизни

- Преимущества страхования жизни

- Почему важно страхование жизни

Что такое страхование жизни?

Страхование жизни – это договор между страхователем и страховщиком (компанией) или страховщиком, по которому страховщик (компания) обязуется выплатить названному выгодоприобретателю в случае смерти застрахованного (обычно страхователя) пеню.В зависимости от контракта другие события, такие как неизлечимая болезнь, критическая травма или критическое заболевание, также могут повлечь за собой выплаты.

Страхование жизни – это юридический договор, условия которого описывают пределы страхового случая.Конкретные исключения часто прописываются в договорах для ограничения ответственности страховой компании; распространенными примерами являются иски, связанные с самоубийством, мошенничеством, войной, беспорядками и другими.

Как работает страхование жизни?

Страхование жизни относительно легко понять, если вы понимаете юридические последствия страхования жизни.На следующем этапе мы узнаем, как понимать общие компоненты политики, как подать заявку на нее, а также различные типы полисов и связанные с ними сборы.Изучив их, вы поймете, как получить правильную страховку для своей семьи в зависимости от ваших потребностей.

Каковы общие характеристики страхования жизни?

Независимо от типа полиса, который вы покупаете, страхование жизни включает в себя следующие 5 частей:

Застрахованный / Застрахованный Живое физическое лицо, застрахованное компанией по страхованию жизни.

Страхователь / Страхователь Лицо или учреждение, которому принадлежит этот полис страхования жизни.Как правило, в случае смерти застрахованного выплачивается пособие по случаю смерти.Обычно застрахованным и страхователем является одно и то же лицо.

Бенефициар/бенефициар Лицо или учреждение, получающее платеж.Может быть назначено более одного бенефициара.

Премиум/Премиум Платежи производятся ежемесячно или ежегодно для поддержания политики в силе.Если вы перестанете платить страховые взносы, срок действия вашей политики истечет.

Пособие по смерти Обычно известная как страховая сумма, пособие в случае смерти.это общая сумма, выплачиваемая при срабатывании условия возмещения.Полис страхования жизни вступает в силу, как только вы платите свой первый страховой взнос, а это означает, что после вступления полиса в силу вы имеете право на получение пособия в случае смерти.

Страховая компания не обязана выплачивать пособие в случае смерти в следующих исключительных обстоятельствах:

-

- Срок действия полиса страхования жизни страхователя истек

- Политика устарела или отменена

- Смерть наступила в течение двух лет после вступления полиса в силу, и страховщик обнаружил в заявлении доказательства мошенничества.

Как подать заявку на страхование жизни?

Заявление на страхование жизни от начала до конца часто занимает от 3 до 8 недель.Но обычно вы можете завершить процесс всего за 7 шагов.Вот процесс подачи заявки:

1. Получите бесплатные планы и расценки.Сравнивая планы и тарифы разных страховых компаний, вы можете быть уверены, что получите именно тот план полиса, который вам нужен.Вам не нужно платить за цитату страхования жизни.

2. Выберите свою политику.Учитывайте свои цели, затраты, обслуживание клиентов и среднее время подачи заявки.

3. Заполните форму заявки.Вы можете заполнить форму заявки онлайн или получить помощь от уполномоченного специалиста.В любом случае вам нужно будет ответить на некоторую информацию о базовом доходе и состоянии здоровья.

4. Примите участие в медицинском осмотре.В рамках процесса покрытия от вас может потребоваться пройти медицинский осмотр, аналогичный базовому медицинскому осмотру.Осмотр бесплатный, судмедэксперт приедет к вам домой или в другое место по вашему выбору в соответствии с вашим графиком.После 2020 года, с развитием технологий и технологий больших данных, многие страховые компании обеспечиваютПроцесс страхования без медицинского осмотра, Для здоровых страхователей в возрасте от 18 до 50 лет полис можно оформить не раньше, чем через 5 дней.

5. Завершите интервью.Страховой брокер задаст вам несколько вопросов об образе жизни и здоровье.

6. Дождитесь одобрения.Страховая компания соберет всю информацию, чтобы определить окончательную премию, которая должна быть аналогична полученной вами цене.

7. Подпишите свой полис.Ваш полис вступит в силу после того, как вы подпишете полис и оплатите свой первый страховой взнос.

Для получения дополнительной информации узнайте, что именно нужно делать при подаче заявления на страхование жизни.

Какие существуют виды страхования жизни?

«Страхование жизни» — это всего лишь общий термин, специфичный для страховых продуктов, существует множество видов продуктов.Срок действия полиса, стоимость страховки и дополнительные отчисления зависят от различных страховых покрытий, согласованных для каждого продукта.Но в целом мы делим страхование жизни на два разных типа: срочное страхование жизни и страхование всей жизни.На следующем рисунке показана история развития характеристик продукта страхования жизни:

Страхование жизни на срок/срок

Срочное страхование жизни действует в течение определенного количества лет, называемого сроком.Когда этот период заканчивается, срок действия политики объявляется истекшим.Обычно это самый доступный вид страхования жизни, который используется для предоставления бенефициару пособия в случае смерти в течение необходимого вам количества лет.

Узнайте больше о срочном страховании жизни.

Страхование жизни/постоянное

Страхование жизни на всю жизнь не имеет срока действия, и действие полиса продолжается до тех пор, пока страхователь платит премию.Полное страхование жизни также имеет компонент денежной стоимости в качестве инвестиционного инструмента, который можно использовать.Функциональная составляющая накопления денежной стоимости увеличивает стоимость страхования жизни на всю жизнь по сравнению со страхованием жизни на срок.

К продуктам страхования жизни относятся:

- Участие в страховании жизни/всей жизни

- Универсальное страхование/Универсальная жизнь

- Инвестиционное универсальное страхование VUL/Variable Universal Life

- Гарантированная универсальная жизнь

- Индексированный универсальный срок службы IUL/Индексированный универсальный срок службы

Узнайте больше о категориях продуктов U.S. Life Insurance, плюсах и минусах.

Срочное страхование жизни против страхования жизни в целом

Страхование жизни на срок или на всю жизнь?Я полагаю, что большинство пользователей, которые плохо знакомы с американским страхованием жизни, зададут себе этот вопрос.Срочное страхование жизни является хорошим вариантом для большинства людей, поскольку оно доступно и просто.Однако для клиентов с более сложной финансовой ситуацией очень полезно страхование жизни на всю жизнь с функцией резервирования денежной стоимости и постоянной защитой.Найдите лицензированного профессионального брокера или финансового специалиста, который поможет вам определить, какой вариант лучше всего подходит для ваших нужд.

Сколько стоит страхование жизни?

Ориентировочная стоимость срочного страхования жизни с покрытием в 20 250,000 долларов для 160-летнего некурящего составляет около XNUMX долларов в год, согласно LIMRA, торговой ассоциации Американской ассоциации маркетинга и исследований в области страхования жизни.Фактическая стоимость страхования жизни зависит от множества факторов, в том числе от того, где вы живете, вашего возраста, истории вашего здоровья и хорошего самочувствия, вашей финансовой истории и ваших увлечений.Конечно, количество охватываемых полисов, тип покрытия и продолжительность периода покрытия также будут влиять на скорость.

Разные страховщики взвешивают эти факторы по-разному, поэтому важно сравнивать предложения нескольких компаний, чтобы убедиться, что вы получаете наиболее доступный пакет.

Каковы преимущества страхования жизни?

Страхование жизни имеет много преимуществ, которые делают его необходимой частью финансового планирования.Если вы принимаете страхование жизни в рамках плана защиты семьи, у вас есть следующие существенные преимущества.

Безналоговое финансирование

Пособие в случае смерти, предусмотренное полисом страхования жизни, является не облагаемой налогом денежной суммой.Это означает, что вся сумма будет передана вашему бенефициару в полном объеме.

Это доступный план защиты для всех

Хотя точная стоимость страхования жизни варьируется, по большей части она довольно доступна.Подумайте об этом: здоровый 30-летний мужчина может платить всего 40 долларов в месяц за полис пожизненного страхования жизни с покрытием 100,000 XNUMX долларов.В эту стоимость входит только стоимость мобильной связи в месяц или деньги на еду.Поскольку накопление еды может помочь оплатить обучение в колледже, ипотечные кредиты, планирование выхода на пенсию и даже серьезные травмы и болезни, оно того стоит.

Это еще один инвестиционный инструмент

Срочное страхование жизни является простым, но продукты страхования жизни с функцией денежной стоимости могут использоваться в качестве обязательного инвестиционного инструмента (в отличие от обязательных сбережений).Прежде чем инвестировать в полис страхования жизни, вам следует проконсультироваться с финансовым консультантом. Если у вас уже есть другие варианты безналоговых инвестиций (например, ROTH IRA, государственные облигации), продукты страхования жизни могут стать еще одним дополнительным вложением для ваших финансовых инструментов.

Почему важно страхование жизни?

Важно заниматься семейным или личным финансовым планированием, но если вы являетесь основным источником дохода семьи и умираете, любое планирование бессмысленно.Значение и важность страхования жизни заключается в уверенности, которую оно обеспечивает в жизни:

- Планы будущей защиты для вашей семьи, такие как планы обучения в колледже и планы не облагаемого налогом дохода на протяжении всей жизни после выхода на пенсию.

- Погасить ипотечный кредит или студенческий кредит

- Наследие и планирование преемственности для детей, внуков или общества

- Оплатить похороны и другие расходы в конце жизни, по статистике, средняя стоимость составляет около 10,000 XNUMX долларов.

Для получения дополнительной информации узнайте, что именно делает страхование жизни и что оно делает.

Кому нужно страхование жизни?

Страхование жизни — полезный инструмент для большинства людей, но это не значит, что он нужен всем.Исключениями могут быть:

- У вас нет льготников.Если вы молоды и одиноки, и никто не живет за счет ваших финансов, вам, вероятно, не нужна страховка жизни.Но помните, у вас еще есть причина его купить.Со временем, чем позже вы покупаете, тем дороже страховые взносы на страхование жизни, поэтому вам, вероятно, следует подавать заявление, когда вы молоды, когда ваши расходы самые низкие.Хотя бенефициаров нет, вы также можете вернуть деньги сообществу и обществу, оставив деньги некоторым организациям или благотворительным организациям.

- У вас нет (или не ожидается) никаких долгов.Вам может не понадобиться страхование жизни, если ваша смерть не приведет к долгу перед вашей семьей или друзьями.Но вы также должны учитывать будущие долги, такие как расходы на отправку ваших детей в школу или уход за стареющими родителями.Важно предвидеть ожидаемые потребности в страховании жизни, а не просто оценивать прошлое.

- Вы можете застраховаться самостоятельно.Даже если у вас есть или есть долги, вы можете использовать свои сбережения, чтобы погасить их в полном объеме.

Если вы не попадаете ни в один из этих сценариев, вам следует серьезно подумать о страховании жизни.Если у вас его нет, вы можете в худшем случае нанести финансовый ущерб своему любимому человеку, чего можно легко избежать с помощью страхования жизни.

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

- Ключевые термины и понятия

- Как работает страховка

- Принципы страховой деятельности

- Основные виды страховой защиты в России

- Обязательное и добровольное страхование

- Роль страховой деятельности в жизни государства

У каждого из нас есть ценные вещи, которыми мы дорожим — автомобиль, квартира, дача… И, конечно, самое дорогое и практически невосполнимое — здоровье.

Как бы мы ни берегли себя и свое имущество, потери все равно случаются. Машина может пострадать в ДТП, жилье — при пожаре, а здоровье может подкосить болезнь. Полностью избежать неприятностей невозможно, но, если заранее позаботиться об оформлении страховки, можно смягчить хотя бы финансовые потери.

Говорят, никто не застрахован от несчастного случая. На самом деле это не так. Обладатели полиса «Несчастный случай» от Совкомбанк Страхования застрахованы от травм, потери трудоспособности, инвалидности и других рисков. Выплаты от 30 тысяч до 30 млн рублей. В жизни бывает всякое, всегда лучше подстраховаться заранее!

Ключевые термины и понятия

Со страховым делом связано множество специальных терминов. Поэтому наш рассказ об этой сфере услуг начнем с определения основных понятий и сокращений (указаны курсивом в скобках), которые то и дело будут встречаться в этой статье.

Начнем с самого главного — что такое страхование. Это способ защиты материальных интересов людей и организаций при наступлении определенных обстоятельств, заранее оговоренных договором между страховщиком и страхователем.

Страховщик, или страховая компания (далее — «СК») — это юридическое лицо, созданное для оказания страховых услуг и действующее на основании лицензии федеральной службы по надзору за страховой деятельностью.

Именно страховщик разрабатывает страховые программы и предлагает их потенциальным клиентам. Потребитель, который соглашается с предложением и вступает в договорные отношения с СК, становится страхователем.

Стоит отметить, что финансовую защиту оформляют не только на себя и свое имущество. Например, если вы арендуете квартиру, то можете застраховать ее в пользу собственника на случай пожара или затопления.

Договор страхования (далее его же будем подразумевать под словом «договор») — это письменное соглашение, в котором зафиксированы условия оказания услуг, в том числе обязательства страхователя по уплате страховой премии страховщику.

Страховая премия (или просто «премия») — это плата за услугу страхования. Тарифы формируются на основании статистических данных о вероятности наступления рисков, включенных в программу.

Страховые риски («риски») — это события, на случай которых оформлена защита предмета страхования (далее — «предмет страх-я»). Например, при подключении финансовой защиты жизни и здоровья это может быть конкретное заболевание или установление инвалидности; по страховке недвижимости — пожар, затопление и так далее.

В качестве предмета страх-я может выступать что угодно: жизнь, здоровье, трудоспособность, любые материальные ценности (недвижимость, транспорт), финансовые или предпринимательские риски.

Застраховать можно не только привычные вещи. Вокальные исполнители страхуют голоса, музыканты — руки и пальцы, фотомодели — лица, танцоры — ноги, художники и кинематографисты — плоды своего творчества. Известны даже такие необычные виды страховок, как, например, от похищения с инопланетянами или от нападения зомби. Как говорится, любой каприз за ваши деньги.

Страховой случай (далее — «СС») — это событие, после наступления которого СК обязана выплатить страховое возмещение выгодоприобретателю.

Страховая выплата, или страховое возмещение (слишком много всего страхового, иногда ограничимся «возмещением») — деньги, которые выплачивает страховщик при наступлении СС.

Выгодоприобретатель — это лицо, в пользу которого заключен договор, то есть получатель СВ.

Страховая сумма — это предельная сумма всех СВ, на которые может рассчитывать выгодоприобретатель в течение срока действия договора.

Сергей застраховал свою машину по каско на 2,6 млн рублей — это страховая сумма. Стоимость полиса составила 156 тысяч рублей — это страховая премия. В результате ДТП сильно пострадала пятая дверь автомобиля. После оценки ущерба страховая компания выплатила клиенту 180 тысяч рублей — это страховое возмещение.

Как работает страховка

Заключая договор с клиентом, страховщик обязуется выплатить ему денежную компенсацию при наступлении определенных событий. В свою очередь, клиент соглашается с необходимостью внесения платежей в качестве оплаты услуги (одним или несколькими взносами).

Из денег, полученных от всех страхователей, СК формирует страховой фонд. Из него она выплачивает возмещения выгодоприобретателям, с которыми (или с имуществом которых) произошел СС, указанный в договоре. Часть средств страховщик инвестирует, вкладывая их в ценные бумаги на бирже, государственные казначейские обязательства, банковские депозиты для приумножения капитала.

Заставьте свои сбережения работать и приносить вам пассивный доход! В Совкомбанке есть линейка вкладов с гибкими условиями — вы сможете подобрать подходящий вариант. Высокая ставка убережет деньги от инфляции и поможет быстрее накопить на крупные покупки. Подайте заявку онлайн!

В основе страховой деятельности лежат статистические данные о вероятности наступления того или иного СС. Они служат базой для формирования тарифов, которые позволяют СК выполнять свои обязательства и оставаться в плюсе.

Предположим, у страховщика есть информация о том, что за год пожары случаются в одном–двух жилых помещениях из ста. Выплата по такому страховому случаю составляет в среднем 100 тысяч рублей. Выходит, что, если 200 клиентов застрахуют свои квартиры на случай пожара, сумма компенсаций может составить 200–400 тысяч рублей.

Чтобы получить доход, страховая компания должна получить от двухсот клиентов более 400 тысяч рублей. Значит страховая премия от каждого страхователя должна быть более 2 тысяч рублей.

Стоит понимать, что финансовая компенсация полагается только при наличии доказательств того, что причиной ущерба стали определенные обстоятельства. Информацию о том, какие документы могут служить подтверждением реализации риска, входящего в страховую программу, можно найти в договоре.

Принципы страховой деятельности

Страховая деятельность базируется на двух основных принципах — эквивалентности доходов и расходов, а также случайности событий.

- Принцип эквивалентности

Косвенно мы уже затронули эту тему. Выплаты по СС осуществляются из фонда, сформированного благодаря премиям, которые страхователи заплатили СК. То есть пострадавшие получают покрытие ущерба за счет взносов клиентов, которым повезло избежать аналогичных неприятных ситуаций.

Чтобы эта схема работала, должно соблюдаться некое равновесие между доходами и расходами страховщика.

- Принцип случайности

Тут, наверное, все понятно и без пояснений. Застраховаться можно только от случайных рисков. Если клиент сам спровоцировал наступление ситуации, повлекшей за собой ущерб, случай не признают страховым.

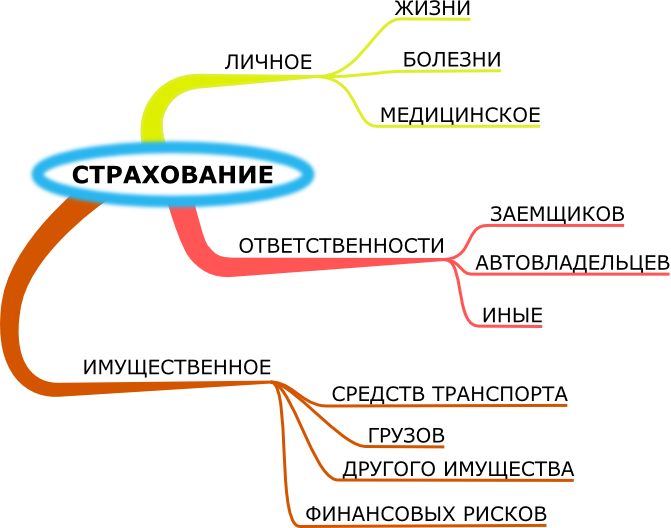

Основные виды страховой защиты в России

В законе РФ «Об организации страхового дела» перечислено более двадцати разновидностей страхования. Их можно объединить по определенным схожим признакам и выделить четыре основные группы:

|

Вид страхования |

Описание |

|

Личное |

В качестве объекта защиты выступает имущественный интерес страхователя, связанный с происходящими в его жизни событиями. Сюда относятся накопительное, обязательное и добровольное медицинское страхование, от несчастных случаев и другие |

|

Имущественное |

Направлено на защиту имущественных интересов физических и юридических лиц. В качестве предмета страх-я выступает какое-либо имущество — недвижимость, транспортное средство, груз и так далее |

|

Финансовое |

Связано с риском финансовых потерь. К примеру, это могут быть убытки, понесенные в результате вынужденного перерыва в производстве; сокращение по причине ликвидации предприятия-работодателя. Также в эту группу входит титульная страховка, в рамках которой страхователь получает возмещение в случае потери права собственности на имущество из-за законных претензий третьих лиц |

|

Страхование ответственности |

Включает риски, связанные с необходимостью возмещения страхователем вреда, причиненного им другим людям или их имуществу. Например, назначения лечения, приведшего к инвалидности пациента (если речь о профессиональной ответственности), повреждения автомобиля при ДТП (ОСАГО), затопления чужой квартиры |

Кроме того, российское законодательство предусматривает две формы страховой защиты — обязательную и добровольную.

Обязательное и добровольное страхование

Добровольное оформление услуги — это осознанный выбор страхователя. По желанию можно застраховать машину, квартиру, дачу, домашнего питомца, свою жизнь, здоровье, отдельные части тела — в общем, что угодно.

Необходимость оформления обязательного страхования, а также предметы страх-я, риски и прочие условия по каждой программе продиктованы законом. Это социальное, ОМС, ОСАГО, защита вкладов, ответственности перевозчика на случай причинения вреда пассажирам и так далее.

Что такое ОСАГО: все, что нужно знать

Наличие страховой защиты жизни и здоровья может быть необходимо для получения визы или въезда в некоторые страны, но с точки зрения российского законодательства такая страховка не считается обязательной.

Роль страховой деятельности в жизни государства

Несмотря на то, что в России страхование не пользуется такой популярностью, как в Европе или США, оно играет важную роль в функционировании национальной экономики и развитии социума.

Выделим несколько наиболее значимых моментов:

- пополнение доходов государственного бюджета из налогов СК (между прочим, доходы от страховой деятельности облагаются налогом 25%);

- стимулирование инвестиционной деятельности с помощью притока средств из фондов страховщиков;

- сохранность накоплений населения, а значит в какой-то степени и обеспечение финансовой стабильности граждан;

- реализация важных государственных функций — таких, как выплата пенсий, различных пособий и других сумм из Социального фонда России.

В жизни людей и в работе предприятий происходит множество случайностей, которые невозможно предвидеть или предотвратить. Большая часть из них вообще мало зависит от чьей-то воли или конкретных действий.

Что бы ни случилось, важно иметь ресурсы для скорейшего восстановления финансовых и физических потерь. Иногда страховой полис — единственный рабочий инструмент, который помогает выйти победителем из сложной жизненной ситуации.

Если вы занимаетесь бизнесом, то знаете, насколько успех зависит от обстоятельств. Действия других людей, ситуация на рынке и в стране, природные катастрофы, аварии в зданиях – это лишь малая часть того, что может повлиять на выручку компании и её работу. Поэтому я предлагаю поговорить о самых важных видах страхования, которые помогут защитить ваше дело.

Страхование имущества

Один из самых популярных видов страхования – это страхование имущества. В 2019 году он находился на четвёртом месте по объёму премий, уступая страхованию жизни, ОСАГО и КАСКО.

К имуществу компании относится собственное или арендуемое помещение, оборудование, сырьё, грузовые и легковые автомобили, офисная мебель и вообще всё, чем пользуется бизнес. Я рекомендую в первую очередь оформлять именно страхование имущества, потому что с ним связано очень много рисков – пожар, аварии водопровода, хищение, пропажа без вести и другие. Всё это можно включить в договор страхования. Если компания перевозит грузы, то крайне важно оформить страхование грузов, чтобы в случае чего выплата компенсации легла на страховщика. Дороги непредсказуемы, особенно в России. Водитель может попасть в аварию или стать жертвой ограбления, а перевозчик будет обязан компенсировать расходы клиента. Даже в обычном офисном помещении, которое вы снимаете уже несколько лет, может внезапно может загореться проводка или вдруг лопнут водопроводные трубы, а компании придётся оплачивать ремонт и возмещать ущерб, нанесённый другим арендаторам, если они пострадают.

Застраховать имущество компании можно на случаи:

- Пожара и взрыва;

- Аварий в системе водоснабжения;

- Противоправных действий других людей;

- Поломки;

- Столкновения с движущимися объектами;

- Стихийных бедствий;

- Теракта.

В зависимости от сферы бизнеса можно выбрать самые вероятные случаи и застраховать компанию от них.

Стоимость: за 15–50 тысяч рублей в год можно застраховать имущество на сумму 50 млн рублей.

Страхование ответственности

Продукция компании или услуги, которые она оказывает, могут нанести ущерб третьим лицам. Если пострадавшая сторона подаст в суд, придётся выплачивать солидную компенсацию. Поэтому я рекомендую не экономить на страховании гражданской ответственности. Прежде всего я бы посоветовал застраховать ответственность владельцев или арендаторов помещений. Если в помещении вашей компании пострадает человек, вы будете обязаны возместить ему ущерб. Такое может случиться если, например, вы решите украсить потолок к празднику и разместите под ним громоздкий декор.

Другие виды страхования ответственности:

- Страхование ответственности производителя за качество товаров, работ и услуг. Этот вид страхования выручит, если продукция компании принесёт вред здоровью или жизни покупателя.

- Страхование ответственности руководителей. Если топ-менеджмент примет неверное управленческое решение, и это отразится на финансовых показателях или репутации компании, страховщик возместит ущерб.

- Страхование ответственности организатора мероприятия. Любое мероприятие связано с риском, поэтому я советую оформлять страховку, особенно если речь идёт о крупном фестивале или концерте.

Стоимость: от 0,5% до 5% от страховой суммы. Например, при страховой сумме 1 000 000 рублей полис будет стоить 5 000 рублей.

Страхование персонала

Самый популярный вид страхования сотрудников – это ДМС. В 3 квартале прошлого года этот вид страхования лидировал по приросту премий. Рейтинговое агентство «Эксперт РА» прогнозирует, что в 2020 году ДМС будет основным драйвером роста за счёт франшиз, узкоспециализированных программ и развития телемедицины.

Компании, особенно крупные, используют медицинское страхование как способ привлечь и удержать ценные кадры. Даже если сотрудники редко обращаются к врачам, они будут рады получить хорошую страховку. Помимо ДМС существует международное медицинское страхование, онкострахование и разные программы страхования жизни, но они пока не так популярны в России. В основном такие полисы оформляют собственники бизнеса и компании, которые хотят надолго удержать своих топ-менеджеров.

Многие виды бизнеса связаны с повышенным риском травм и несчастных случаев, например, сфера производства или строительства. Таким компаниям я рекомендую страховать сотрудников от несчастных случаев и болезней. При наступлении страхового случая сотрудник получит выплату на лечение и компенсацию на время потери трудоспособности.

На стоимость страхования от несчастных случаев влияет:

- Вид деятельности компании;

- Количество застрахованных;

- Время действия защиты: круглосуточно или только в рабочее время;

- Выбранные риски;

- Страховые суммы.

Стоимость: ДМС на 1 сотрудника обойдётся в 20–50 тысяч рублей в год. Страхование от несчастных случаев стоит в среднем 15 тысяч рублей в год на одного сотрудника при покрытии в 1 млн рублей, эту сумму можно менять.

Страхование киберрисков

Многие компании владеют пользовательскими данными – банки, сервисы такси, мобильные операторы, агентства, которые специализируются на Big Data, и другие. Мало какие из них на 100% защищены от риска хакерской атаки. По данным «Лаборатории Касперского» за 24 часа в России предотвращается больше 25 миллионов DDoS-атак и обезвреживается больше 39 миллионов вирусов.

Страховые компании учитывают эту опасность и предлагают продукты для бизнеса, но страхование киберрисков пока не пользуется большой популярностью в нашей стране. Тем не менее, я бы посоветовал задуматься о нём как можно скорее. Сбербанк страхование прогнозирует, что за ближайшие 5 лет российский рынок страхования от киберугроз может вырасти с десятков миллионов до 8–10 млрд рублей в год.

Я рекомендую компаниям в первую очередь позаботиться о страховании имущества, сотрудников и ответственности перед третьими лицами. В зависимости от типа бизнеса можно расширить программу и застраховать, например профессиональную ответственность или корпоративный транспорт.

Любой человек стремится к уверенности в завтрашнем дне. В силу того что никто не может предугадать события, активно развивается такая сфера услуг как страхование. Порядок осуществления такого вида деятельности во многом определяется действующими законодательными актами.

Что представляет собой страхование и в соответствие с какими принципами оно работает?

Такое понятие как страхование подразумевает под собой документально оформленные отношения между сторонами (в качестве которых выступает страховая компания, или страховщик, и клиент, или страхователь). Их целью выступает обеспечение защиты интересов страхователя (в отношении его имущества, здоровья или других важных вещей) в случае наступления определенных событий, оговоренных заранее (которые носят название страховой случай) за счет денежных фондов, образовавшихся из страховых взносов.

Теория страхового дела гласит, что есть определенные принципы страхования, на которых базируется данный вид деятельности. К ним относятся следующие:

- эквивалентность – необходимость поддержания баланса между доходами компании и ее расходами, что достигается в силу того, что далеко не все лица, которые находятся в зоне того или иного риска, действительно оказываются в ситуации, которая считается страховым случаем;

- случайность – рассматривание в качестве страхового случая исключительно те события, которые обладают таким признаком как вероятность наступления (если имело место умышленное действие, ущерб не покрывается страховой компанией).

Только при наличии прибыли страховая компания имеет возможность осуществлять свою деятельность и совершать требуемые выплаты.

Субъекты, объекты и предмет страхования

Для того чтобы рассматриваемое отношение было оформлено, должно принять участие как минимум две стороны.

Согласно стандартной схеме, субъекты страхования включают в себя страховщика и страхователя. В качестве одной стороны выступает компания, которая оказывает услуги страхования. Она может иметь как государственную, так и частную форму собственности, или же представлять собой акционерное общество. Именно страховщик разрабатывает условия, на которых оказываются услуги, и выставляет их своим потенциальным клиентам (которыми могут быть как юридические, так и физические лица). В свою очередь, последние могут принять данные условия в том случае, если они им подходят. Тогда они подписывают соответствующий договор установленного образца со страховой компанией и становятся страхователями (выступают в качестве застрахованного лица). Однако кроме обеспечения гарантии защиты данный документ накладывает определенные обязательства в виде обязательной выплаты страховой премии. Она может быть как однократной, так и регулярной.

В качестве предмета страхования может выступать интерес совершенно различного плана. Клиент страхует то, что считает нужным: имущество и ценные вещи, жизнь и здоровье, ответственность, недвижимость, транспорт, финансовые или предпринимательские риски, грузы и так далее.

В свою очередь, объект страхования – это конкретная сумма, которая по условиям заключенного договора должна быть выплачена страхователю в том случае, если он получит ущерб при наступлении случая, относящегося к числу страховых событий.

Условия, на которых предоставляются услуги страхования в 2023 году

Для того чтобы узнать все особенности оказания услуг страхования, следует в первую очередь обратиться к договору.

- У каждой страховой компании разработан свой типовой документ, который определяет условия ее работы. По общему правилу клиент может оформить определенный полис в зависимости от того, что именно он желает застраховать.

- Стороны договариваются о периоде действия договора, а также о сумме выплат, которые необходимо будет перечислять страховой компании в установленные сроки.

- Если застрахованному лицу был нанесен ущерб (который может выражается как в денежной форме, так и в нематериальной) вследствие наступления страхового случая, компания выплачивает ему компенсацию и обеспечивает дополнительную помощь в соответствие с договором.

Однако стоит принимать во внимание то, что для получения возмещения от страховой компании необходимо доказать ей то, что ущерб действительно был получен при определенных обстоятельствах. Для этого потребуется во время обратиться к сотрудникам фирмы, а также собрать необходимый пакет документов. Всю необходимую информацию касательно конкретного случая можно найти в страховом договоре, который удостоверяет факт того, что стороны согласны взять на себя определенные обязательства.

Роль, которую играет страхование в современном мире

В современных реалиях рыночной экономики сложно переоценить роль страхования, которое стало полноценным звеном народного хозяйства. Оформленный страховой полис – часто единственное, что может дать гарантию возмещения ущерба для собственника. В масштабах национальной экономики страхование позволяет почувствовать стабильность населению и предприятиям, обеспечивает сохранность накоплений, а также представляет собой дополнительный стимул активизации инвестиционной деятельности за счет притока страховых взносов, которые можно использовать. Отдельно стоит отметить социальное страхование, которое призвано решать проблемы, важные для общества, среди которых выплата пенсий и различных пособий.

Отметим, что многообразие сферы страхования проявляется в том числе и в том, что на сегодняшний день не разработан единый подход к тому, какие отрасли страхования стоит выделять. В мировой практике большинство экспертов придерживаются позиции, что достаточно разделять его на два лагеря: страхование жизни и все остальные виды. Русскоязычная литература рассматривает этот вопрос более широко и имеет несколько различных классификаций. Согласно Гражданскому кодексу, страхование имеет две отрасли: имущественное и личное. Однако некоторые авторы отдельно выделяют страхование ответственности и страхование рисков.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!