Управленческий учет, что это?

Внедрение управленческого учета необходимо для принятия управленческих решений, в связи с этим данная задача внедряется на предприятиях разного типа и масштабов, обеспечивая при правильном внедрении эффективность системы управленческого учета. Невозможно качественно управлять предприятием, не имея о нем полной информации, либо получая ее несвоевременно или в неактуальном состоянии – требуется восстановление управленческого учета либо формирование новой системы управленческого учета. Под управленческим учетом, в данном случае мы подразумеваем именно финансовый управленческий учет, который используется для управлением предприятием в целом – его применяет собственник бизнеса для планирования, прогнозирования и аналитики. Данный тип учета позволит обеспечить прозрачность хозяйственно-финансовых операций, быстрое и точное аккумулирование всех данных о финансовых потоках на предприятии, возможность проводить анализ системы управленческого учета на предприятии – это главная цель, которую преследует внедрение управленческого учета.

Внедрение управленческого учета, развитие системы управленческого учета и последующая автоматизация управленческого учета в строительстве, производстве, торговле, сфере услуг и других областях позволяет намного повысить эффективность работы предприятия – внедрение управленческого учета автоматизирует многие моменты. Все управленческие решения в системе управленческого учета должны приниматься на основе собираемых данных, что крайне важне для того, чтобы внедрить управленческий учет. Используя эффективный управленческий учет и системы с возможностью автоматизации ряда задач, можно существенно снизить трудозатраты на персонал и исключить риск ошибок или несвоевременности внесения данных в базу.

Постановка управленческого учета на предприятии (или так называемое внедрение системы управленческого учета) должна решать следующие основные задачи:

- программа внедрения управленческого учета и внедрения управленческого учета и внедрение управленческого учета обеспечивает сбор и получение данных о предприятии, преимущественно в финансовых показателях, демонстрируя анализ эффективности управленческого учета;

- внедрение системы управленческого учета дает контроль работы как всей компании, так и каждого отдельного подразделения, создавая прозрачную картину деятельности для руководителя

- также внедрение управленческого учета требуется для управления прибылью и рентабельностью – это ключевой момент в вопросе, зачем внедрить управленческий учет, автоматизировать управленческий учет и для чего применяется система управленческого учета и почему так важно внедрить систему управленческого учета

Зачем нужно внедрение управленческого учета?

Внедрение системы управленческого учета позволяет:

- Система управленческого учета позволит получать целостную финансовую картину предприятия;

- Программа внедрения управленческого учета позволит более качественно управлять предприятием: внедрение управленческого учета позволит лучше понимать финансовую составляющую всех бизнес-процессов;

- Внедрение системы управленческого учета позволяет оперативно получать отчетность для принятия управленческих решений;

- Внедрение системы управленческого учета позволяет получать оценочную себестоимость услуг/продукции/ЦФО/проектов с учетом косвенных затрат, также внедрить управленческий учет стоит, чтобы оценивать себестоимость неравномерно распределенных в периоде и т.д.

- Внедрение и постановка управленческого учета позволяет иметь статистическую базу для формирования бюджета.

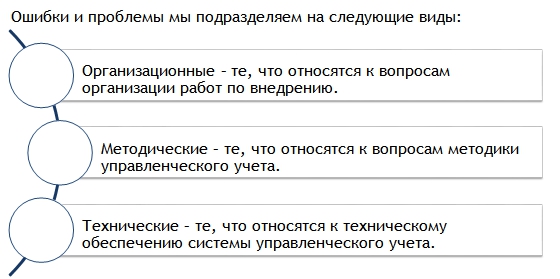

Типичные ошибки и их решения

Ошибки и проблемы, которые могут возникать, когда проводится внедрение и постановка управленческого учета, мы подразделяем на следующие виды:

Организационные ошибки и проблемы

| Проблема | Решение |

| Отсутствие фиксация требований и задач проекта: непонятно, что именно хотят функциональные заказчики от системы, что ожидают собственники, запрашивая внедрение управленческого учета. | Необходимо обязательно фиксировать все прикладные цели и задачи проекта. Для того чтобы исполнитель мог принимать правильные решения тех или иных локальных задач. |

| Не соответствие целей организации – возможностям системы управленческого учета. Например, стоит задача о расчете проектов, для управления инвестициями или открываются новые виды деятельности. | Соответственно, внедрение управленческого учета должноучитывать текущие стратегические цели организации, при определении возможностей и ограничений системы управленческого учета. |

|

В процессе проекта требования заказчиков изменяются: увеличиваются, заменяются на другие, осуществляя управленческий учет на предприятии, внедрение переносится по срокам и т.д. |

Документация всех требований и согласование способов их реализации. Версионирование документации проекта. Обязательное разделение проекта на этапы, чтобы у каждого этапа был практический результат. |

| Не соответствие внедренной системы ожиданиям заказчиков. |

Без эксперта от Заказчика не обойтись. Требуется правильная постановка задачи. Чтобы внедрение на предприятии было успешным, необходимо решить вопрос об ограничениях системы. |

| Нежелание руководства представить полную (конфиденциальную) информацию. | Заключить соглашение о конфиденциальности. Объяснить заказчику, что без полной информации система может выдавать неправильные результаты. |

|

Сопротивление со стороны отдельных сотрудников, видящих в исполнителях, конкурентов или лиц, мешающих им работать. |

Административный ресурс: издание приказа об автоматизации. Выделение руководителя проекта со стороны заказчика. Освобождение проектной команды от текущих задач, мотивация. |

| Необходимость обращаться к большому количеству различных сотрудников, каждый их которых знает только свой участок. |

Выделение руководителя проекта со стороны заказчика. Консолидация требований и знаний по предприятию. Формализация методики учета. |

| Затягивания сроков и недополучение результатов. |

Нереалистичные сроки и бюджет проекта. Компетентность членов проектной команды. Игнорирование рекомендаций , ставящего управленческий учет. Выделение времени, сотрудников, мотивация. |

| Система сдана, а учет не ведут. Все сложно. |

Обязательное обучение пользователей новой системе. Экспресс-курс по основам упр. учета до проекта. Разработка инструкций. |

| Постоянный возврат к изменению методологии и ограничений в процессе проекта. |

Участие топ-менеджмента в разработке методологии и утверждение разработанных документов; Приверженность сторон к фиксации требований и реализации зафиксированного, чтобы запустить его в продуктивную эксплуатацию. |

Методические ошибки и проблемы

| Проблема | Решение |

| Начинать автоматизацию без формализованной методики управленческого учета. | Если ее нет – типовая отраслевая модель либо разработка методики. |

| Трудности выбора отчетов, плана счетов и методики. | Лучше изучить зарубежный опыт (МСФО и т.д.). |

| Не использование общих подходов и моделей, при постановке сразу нескольких учетов: УУ, МСФО, бюджетирование. | Если стратегия развития предприятия предполагает еще автоматизацию бюджетирования и отчетности МСФО, то лучше применять единую методику, в любом случае это будет более целесообразно. |

| Информация в отчетах является избыточной, в результате на руководителя возлагается работа по ее сортировке и поиску данных, необходимых для управления. | Не добавлять лишних аналитик, без четкого понимания, зачем именно в управленческом учете они нужны. Добавлять аналитику в оперативный учет. Разработать лаконичные отчеты. |

|

Разработка методики управленческого учета проводятся одновременно с ее автоматизацией. |

Не имея опыта использования управленческого учета, ответственный заказчик не может точно ответить на достаточно конкретные вопросы (своих или чужих) автоматизаторов. Надо разделять задачи методики и внедрения. |

| Искусственное различие методики БУ и УУ. Когда, например, бухгалтерия просто не хочет вести учет по единым статьям УУ. | Это приводит к серьезным усложнениям и двойному вводу аналитик. Текущие программы бух. учета позволяют в полной мере совместить методики двух учетов, особенно в части статей учета. |

| Отсутствие единых классификаторов и другой НСИ УУ. | Необходимо решить задачу внедрения единых справочников НСИ во всех базах и предприятиях. Особенно это важно для консолидации данных. |

| Методика есть, она утверждена, менять ее нельзя. | Автоматизацию управленческого учета нельзя делать без ее хоть какого-то реинжиниринга, и встречных к ней требований от внедряемой программы. |

| «Все или ничего». Проблема факта часто он не полноценен. | Сразу определять всю информацию, которая нужна для УУ, и загружать ее в систему УУ, либо настраивать шаблоны документов ручного ввода информации. |

| Внедрять управленческий учет до оперативного. | Внедрение необходимо начинать сначала с постановки системы регистрации хозяйственных операций (оперативный, бухгалтерский учеты), а потом уже сверху ставить управленческий учет. |

| Внедрять управленческий учет, вместе с оперативным. | До начала внедрения оперативный учет должен устояться, отладиться, и только потом можно качественно ставить управленческий учет. |

| Возложение задач оперативного учета на систему управленческого учета. | Расчет прямой себестоимости. Учет большого количества нефинансовых показателей. В результате система становится неповоротливой, либо вообще не справляется с нагрузкой. Использовать для это специальный оперативный учет. |

| Разные мнения (расхождение мнений сторон) исполнителей и заказчиков. | Признание экспертизы исполнителя. Вовлечение всех связанных с выполнением ответственных сотрудников Заказчика для предоставления информации и согласования результатов. |

Технические ошибки и проблемы

| Проблема | Решение |

| Отсутствие адекватных, современных систем бухгалтерского и оперативного учета. | Ставить управленческий учет на базе старых программ бывает очень сложно и дорого, либо вообще невозможно. Внедрять современные программы «1С:Предпрятие 8». |

| Необоснованное разделение первичных баз. Особенно бухгалтерий. | Разделение баз по фирмам, потому, что так кому-то удобнее или привычнее. Это приводит к резкому усложнению консолидации учетов и сложным обменам, которые «вылетят в копеечку». Текущие программы 1С позволяют разделить по организациям уровни доступа к информации. |

| Низкая производительность системы. | Если существуют технические проблемы с производительностью оперативной базы – решать ее до внедрения управленческого учета в оперативный. Выработать критерии производительности системы. Снижать требования к количеству аналитик и разграничению доступа. |

| Избыточное количества аналитик в УУ | Излишняя детализация также затрудняет ведение управленческого учета. Необходимо четко определять необходимую, именно для конечных отчетов аналитику. |

| Несовместимость (риск трудностей или невозможностей интеграции с уже используемым Заказчиком ПП) | Изучение текущей и планируемой к использованию ИТ-инфраструктуры с учетом рекомендации Исполнителя; Предоставление Заказчиком до начала проекта описание текущей инфраструктуры: сервера, типовые рабочие места, платформа 1С и конфигурация. |

| Динамичность требований к системе и непрерывность ее развития. | Требования Заказчика к системе есть функция от времени. Качество проектирования и гибкость ПП должны быть высокими, чтобы заложить возможность безболезненного развития системы. |

Успех проекта

Чтобы внедрение управленческого учета прошло эффективно, для гарантированного успеха проекта по разработке системы управленческого учета предприятию необходимо иметь:

- Устоявшеюся и утвержденную финансовая и организационную структуру предприятия, на которой будет базироваться система управленческой отчетности и внедрение управленческого учета;

- Устоявшийся перечень видов деятельности, которыми занимается предприятие, должна отражать система управленческого учета;

- Зафиксировать от изменений бизнес-процессы (на время, пока планируется внедрить управленческий учет);

- Отсутствие текучести кадров в финансово-экономическом отделе – оно может помешать качественно внедрить систему управленческого учета;

- Разработанные и утвержденные методологические документы по управленческому учету, по которым будет осуществляться внедрение управленческого учета в организации. Только тогда возможно реализовать управленческий учет на предприятии, внедрение которого будет целесообразным. Планирующим заказать внедрение управленческого учета, консультант компании ИТАН поможет решить все связанные с этим вопросы.

Самое главное

Основной риск внедрения управленческого учета заключается в том, что нет гарантии, что такая система управленческого учета будет полностью отвечать потребностям бизнеса, или не будет внедрена вовсе. Но смысл имеет только полное внедрение управленческого учета, когда система управленческого учета будет охватывать все аспекты деятельности компании. Рассматривая управленческий учет на предприятии, внедрение должно проходить только после полного анализа компании, чтобы не ошибиться с выбором программы, намереваясь внедрить систему управленческого учета.

Поэтому прежде чем внедрять дорогие информационные системы, необходимо найти специалиста, который сможет внедрить систему управленческого учета — наведет порядок в том, что уже имеется, подготовит почву для такого этапа, как внедрение и постановка управленческого учета, внедрит систему управленческого учета хотя бы на уровне локального компьютера, выработать те принципы управленческой учетной политики и формы управленческой отчетности, которые адекватно отражают экономическую реальность и под которые в дальнейшем может быть настроен полноценный автоматизированный управленческий учет. В противном случае, слишком велик риск получить комплекс программ, не соответствующий текущим запросам предприятия, либо не реализующий в полной мере все вопросы автоматизации управленческого учета на предприятии. Осуществляя внедрение управленческого учета, консультант анализирует все потребности компании, и работает над тем, чтобы внедрить систему управленческого учета с детализированной проработкой. Важно внедрить управленческий учет под специфику конкретного предприятия – проводя внедрение управленческого учета, консультант обязательно учтет данный вопрос, чтобы система управленческого учета была эффективной. Также важно учесть рисковые зоны, текущие системы предприятия и их слабые места, чтобы внедрение управленческого учета на предприятии было финансово оправданным. Чтобы заработал управленческий учет на предприятии, внедрение понадобится совместить внедрение управленческого учета с поиском рисковых зон компании как в целом, так и отдельно по каждому виду деятельности предприятия. Заказывая в компании «ИТАН» внедрение управленческого учета, консультант проведет детальный анализ вашего предприятия и подберет оптимальный комплекс программ. Наши специалисты обладают внушительным опытом работы с предприятиями разных сфер и масштабов, что позволяет эффективно выявлять возможные риски при внедрении управленческого учета и внедрять систему управленческого учета на основании данных рисковых зон – с целью их минимизации.

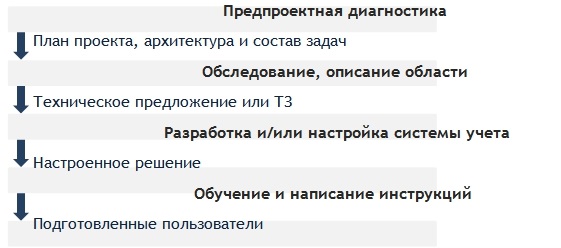

Этапы разработки методики УУ

Этапы внедрения системы автоматизации УУ

Как подготовится к автоматизации управленческого учета?

- Определиться с требованиями раньше, чем с программным продуктом.

- Согласовать свои требования с продуктами на рынке.

- Подготовить данные о предполагаемом экономическом эффекте от автоматизации. Для обоснования проекта перед руководством.

- Описать учетную политику управленческого учета.

- Разработать и внедрить НСИ управленческого учета.

- Найти (выделить) квалифицированного управленческого бухгалтера (экономиста). Выделить ему время на проект.

- Создать благоприятный климат в рабочих группах. Создать проектный офис.

Самостоятельно или с подрядчиком?

Самостоятельно

+ Меньше коммуникационных издержек, так как проект «внутри» компании.

+ Возможно, проект будет дешевле (так как на сторону платить меньше).

+ Исполнители полностью подконтрольны руководству компании.

— Требуются специалисты с подобным обобщенным опытом, которые стоят дорого.

— Требуется выделять собственный центр компетенции: консультантов, программистов, системщиков..

— Если система не заработает, то наказание только увольнение..

— Крупный проект невозможно выполнить собственными силами, так как требуется очень большая команда (от 10) консультантов и программистов.

С подрядчиком

+ Финансовые гарантии (нет внедрения, нет оплаты подрядчику).

+ У подрядчика есть обобщенный опыт.

+ Независимость от конкретных специалистов.

— Возможно, проект будет дороже (так как на сторону платить больше).

— Все, пусть даже небольшие дополнению будут выливаться в дополнительные деньги.

— Необходимо раскрывать подрядчику конфиденциальную информацию.

— Требуется описанная методика, либо ее разработка.

Резюме

Внедрение системы управленческого учета сложная задача, требующая тщательной подготовки и квалифицированного персонала.

Что даст Вашей компании постановка и внедрение управленческого учета:

- Своевременное получаемые ключевые данные о предприятие.

- Корректную управленческую отчетность, учитывающую Вашу специфику.

- Единый формат управленческой отчетности для управления группой компаний.

- Оценка исполнения плана (бюджета компании).

Предлагаемая система – «ИТАН: Управленческий баланс»

|

|

Разработчик – Компания «ИТАН»

|

Направления деятельности компании «ИТАН»:

Статусы компании:

Партнеры компании:

|

Клиенты компании «ИТАН»

Типовой проект внедрения

«Типовой проект» представляет собой отточенную методику внедрения системы управленческого учета и нужен тогда, когда требуется разработка индивидуальной экономической модели планирования и учета под специфику Заказчика.

Результат для Заказчика:

- разработанная модель управленческого учёта, учитывающая специфику Заказчика;

- формализованная методология ведения системы учета;

- пользовательские инструкции, позволяющие более «безболезненно» подключать к системе новых сотрудников;

- введенные первоначальные данные в рабочую базу Заказчика; u полностью готовая к использованию учетная система.

Заказать внедрение типового проекта можно у квалифицированных специалистов компании ИТАН. Мы проанализируем текущее состояние управленческого учета, слабые места и рисковые зоны, бесплатно проконсультируем вас по системе управленческого учета и возможным ошибкам. При этом на выбор всегда будет несколько информационных решений, чтобы вы могли определиться с доступным для вашего бюджета вариантом. Выбирая компанию ИТАН в качестве надежного партнера, вы получаете технологичные решения по доступной стоимости!

Спасибо за внимание!

Обращайтесь за дополнительными вопросами:

Компания «ИТАН»

Тел.: 8 (495) 276-00-21

E-mail: info@itan.ru

Журнал «Финасовый директор» /

В отличие от финансового и налогового учета, которые строго регламентированы стандартами и законодательством, управленческий учет ведется в соответствии с информационными потребностями менеджмента конкретного предприятия. Поэтому существует множество различных подходов к разработке системы управленческого учета, к методам его ведения и даже к самому определению управленческого учета. Автор на основе многолетнего личного опыта по построению систем финансового управления в российских компаниях выделяет универсальные принципы разработки и внедрения управленческого учета.

Молвинский Алексей

Главная цель внедрения системы управленческого учета на предприятии — обеспечение руководства компании максимально полной информацией, необходимой для эффективной работы. Часто на российских предприятиях внедрение управленческого учета осуществляется по инициативе высшего руководства, которому не хватает конкретной управленческой информации.

Разработка и внедрение системы управленческого учета требуют немало усилий и времени (на крупных предприятиях этот процесс может занять несколько месяцев) и не сразу дают результаты. Понадобится время и на апробирование системы, и на накопление информации, которая поможет скорректировать систему управленческого учета уже по ходу внедрения.

Личный опыт

Сергей Никаноров, заместитель финансового директора АВПК «Сухой»

В моей практике был опыт внедрения управленческого учета в одной типичной средней производственно-торговой компании. Компания продавала 10—12 различных продуктов, шесть из которых сама и производила. У компании было примерно 20 основных покупателей (на них приходилось 95% продаж) и около 200 поставщиков. Объем продаж составлял 80—100 млн. долларов США. Во внедрении управленческого учета был заинтересован сам владелец предприятия. Но, несмотря на это, первый пакет управленческой отчетности (баланс, отчет о прибылях и убытках, отчет о движении денежных средств на базе МСФО) он получил только через три месяца после начала разработки системы управленческого учета. Еще два месяца понадобилось на то, чтобы наладить бесперебойную работу системы и регулярное представление управленческой отчетности.

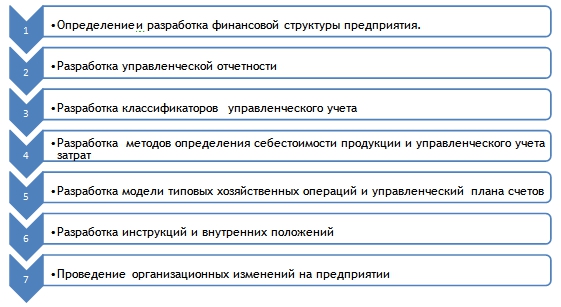

Для достижения положительных результатов постановку управленческого учета рекомендуется осуществлять в несколько этапов.

-Определение финансовой структуры предприятия путем выделения центров финансовой ответственности.

-Разработка состава, содержания и форматов управленческой отчетности. Разработка классификаторов управленческого учета.

-Разработка методов управленческого учета затрат и калькулирования себестоимости продукции.

-Разработка управленческого плана счетов и порядка отражения типовых хозяйственных операций.

-Разработка внутренних положений и инструкций, регламентирующих ведение управленческого учета.

-Проведение организационных изменений на предприятии.

Рассмотрим подробнее, что нужно сделать на каждом из перечисленных этапов.

Этап 1. Определение финансовой структуры предприятия

Принципы построения финансовой структуры

Прежде чем приступить к сбору, обработке и оценке управленческой информации, важно четко определить, какие подразделения в состоянии представить необходимые данные. С этой целью создается финансовая структура предприятия, которая представляет собой совокупность центров финансовой ответственности (ЦФО)2.

Личный опыт

Сергей Никаноров

Если внедрять управленческий учет с нуля, то можно столкнуться с парадоксальной ситуацией, когда одни и те же данные поступают из разных служб компании. Естественно, цифры будут отличаться, поскольку каждая из служб до этого собирала информацию «для себя» так, как считала правильным. Соответственно, одной из задач является сверка данных, составляемых в разных подразделениях, чтобы финансово-экономическая служба могла определить, чьи показатели ей можно использовать в управленческом учете.

В соответствии с теорией и практикой корпоративного управления отдельные компании, структурные подразделения, службы, цеха, отделы или группы являются центрами финансовой ответственности. Их начальники несут ответственность за конкретные участки работ и решение поставленных руководством задач. В зависимости от полномочий и ответственности руководителей структурной единицы она может быть центром затрат, центром доходов, центром прибыли, центром инвестиций.

На практике финансовую структуру любого предприятия можно описать с использованием вышеуказанных типов центров финансовой ответственности.

Краткий словарь терминов

Центр затрат — подразделение (совокупность подразделений), руководитель которого отвечает за выполнение поставленных задач в рамках выделенного бюджета затрат.

Существуют два основных типа центров затрат: центр нормативных затрат; центр управленческих затрат.

Центр нормативных затрат — подразделение (совокупность подразделений), руководитель которого отвечает за достижение планового уровня затрат на единицу продукции (работ, услуг) (например, производственный отдел, отдел закупок).

Центр управленческих затрат — подразделение (совокупность подразделений), руководитель которого отвечает за достижение планового уровня суммарных затрат (например, бухгалтерия, администрация).

Центр доходов — подразделение (совокупность подразделений), руководитель которого в рамках выделенного бюджета затрат отвечает за максимизацию доходов от продаж.

Центр прибыли — подразделение (совокупность подразделений), руководитель которого отвечает за максимизацию прибыли (обладает полномочиями принимать решения, влияющие на прибыль путем как снижения затрат, так и увеличения доходов).

Центр инвестиций — центр ответственности, руководитель которого обладает полномочиями руководителя центра прибыли, а также отвечает за уровень и эффективность инвестиций.

Пример построения финансовой структуры

Предприятия российского холдинга «Оптовая торговая компания»3 торгуют товарами массового спроса нескольких товарных групп на базе региональных центров — филиалов.

Управляющая компания состоит из подразделений, работающих по семи функциональным направлениям: административная деятельность, маркетинг, информационные технологии, логистика, складская деятельность, закупки, продажи (по видам товаров). Кроме того, у организации есть четыре филиала, каждый из которых состоит из подразделений, ведущих такую же деятельность, как и управляющая компания. Исходя из этого можно сформировать финансовую структуру холдинга (см. табл. 1).

Для более удобной и полноценной интерпретации данных управленческого учета автор статьи рекомендует присваивать каждому ЦФО определенный уровень. Так, в табл. 1 первому уровню соответствуют управляющая компания и ее территориальные филиалы; второму уровню — подразделения, сгруппированные по функциональным направлениям деятельности всего холдинга; третьему уровню — отдельные структурные подразделения управляющей компании и филиалов. В соответствии с определенными уровнями каждому ЦФО присваиваются коды. Компания использовала для кодировки ЦФО во внедряемой информационной системе шестизначные коды: первые две цифры указывают на территориальное подразделение холдинга (10 — Управляющая компания, 20 — Филиал 1 и т. д.4). Первые две цифры «00» в коде ЦФО означают, что речь идет обо всем холдинге.

Вторые две цифры указывают на направление деятельности: 01 — Администрация, 02 — Маркетинг, 03 — Информационные технологии, 04 — Логистика, 05 — Складская деятельность, 06 — Закупки, 07 — Общие продажи, 08 — Продажи первого товарного направления (ТН 1), 09 — Продажи ТН 2, 10 — Продажи ТН 3. Вторые две цифры «00» в коде ЦФО означают, что речь идет обо всех направлениях деятельности.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Последние две цифры указывают на номер подразделения в рамках функционального направления или территориального подразделения. Например, код «10 05 02» означает, что речь идет об управляющей компании (10), функциональном направлении — складская деятельность (05), а цифры «02» указывают на второе подразделение управляющей компании в рамках этого функционального направления (склад № 1). Третьи две цифры «00» в коде ЦФО означают, что речь идет обо всех подразделениях в рамках функционального направления или территориального подразделения.

Таким образом, агрегированные данные, например, по центру затрат второго уровня 00 01 00 «Администрация», отражают затраты на содержание администрации всего холдинга (суммарные затраты на содержание администрации управляющей компании и администраций всех филиалов).

Личный опыт

Евгений Титаев, финансовый директор Группы компаний «Ютлэнд» (Новосибирск), кандидат экономических наук

В настоящее время управленческая структура нашей организации имеет проектный тип: каждый центр формирования дохода рассматривается как отдельный проект. Подобным образом в такие ЦФО у нас выделены филиалы и зависимые компании. Наше предприятие постоянно развивается: увеличивается товарооборот, расширяются товарные группы, вводятся новые проекты по дистрибуции продукции. В связи с этим меняется организационно-финансовая структура предприятия. Поэтому финансовую структуру нужно проектировать таким образом, чтобы ее можно было подстраивать под вновь появляющиеся центры финансовой ответственности.

Этап 2. Разработка управленческой отчетности

Принципы разработки

Для каждого центра ответственности надо разработать набор показателей, характеризующих эффективность его деятельности, а также регламент сбора, обработки и хранения полученной информации. Для этого нужно создать формы управленческой отчетности, в которые будут заноситься все данные.

Состав, содержание и формы управленческой отчетности необходимо разрабатывать с учетом следующих принципов:

-релевантности (управленческая отчетность должна быть полезной для принятия конкретных управленческих решений, а не просто информировать о тех или иных аспектах деятельности компании);

-оперативности; адресности (отчетность должна представляться конкретным менеджерам в соответствии с их положением в иерархии управления);

-достаточности (информации в отчетности должно быть достаточно для принятия управленческих решений на соответствующем уровне, в то же время она не должна быть избыточной и отвлекать внимание руководителей на несущественные или не относящиеся к делу сведения);

-аналитичности (управленческая отчетность должна предполагать возможность проведения последующего анализа с минимальными затратами времени);

-понятности;

-достоверности;

-сопоставимости (сопоставимость управленческой отчетности дает пользователям возможность выявить сходства и различия данных, представленных в нескольких пакетах отчетности. Сопоставимость достигается за счет использования одинаковых принципов учета в схожих сделках и условиях).

Как показывает практика ведения управленческого учета на российских предприятиях, всю управленческую отчетность можно разбить на три блока:

-управленческая отчетность о финансовом положении, результатах деятельности и изменении финансового положения предприятия;

-управленческая отчетность по ключевым показателям деятельности;

-управленческая отчетность об исполнении бюджетов предприятия.

Личный опыт

Евгений Титаев

На предприятиях, входящих в ГК «Ютлэнд», текущее управление финансами основано на системе бюджетирования — формируются бюджет доходов и расходов и бюджет движения денежных средств. Для учета и контроля исполнения бюджетов проводится анализ «план — факт», который реализован в основной корпоративной информационной системе.

Для оценки деятельности отдельных ЦФО применяются различные формы отчетности. Для ЦФО, отвечающих за получение дохода, определена форма, позволяющая контролировать и учитывать объем продаж, наценку по товарным группам и каналам сбыта, размер дебиторской задолженности, валовую прибыль. А в форме отчетности для центров затрат отражены объем и стоимость полученных услуг, работ, израсходованных материалов, имущественных активов.

Кроме того, регулярно проводится анализ дебиторской задолженности и определяется ее норма в расчете на каждого покупателя. Выполнение плана по дебиторской задолженности выделено в отдельный отчет. Также существует форма управленческой отчетности, которая позволяет оценить эффективность размещения оборотного капитала в различные товарные группы. К традиционным формам отчетности можно отнести и отчет о прибылях и убытках с учетом курсовых разниц (поскольку основной учетной валютой у нас является доллар США), баланс и отчет о движении денежных средств. Минимальный период составления отчетности, принятый в управленческом учете нашей компании, — месяц.

Управленческая отчетность российских компаний, как правило, составляется на основе МСФО, ГААП или российских бухгалтерских стандартов. Главные отличия управленческой отчетности от бухгалтерской заключаются в степени детализации (в управленческой отчетности представлена более подробная аналитическая информация), способах группировки данных (в управленческой отчетности данные могут группироваться по принципам, отличным от бухгалтерских) и в степени точности информации (в некоторых случаях, особенно в оперативных управленческих отчетах, допускаются определенная погрешность и использование приблизительных данных).

При разработке методики составления и обработки отчетности требуется взвешенный подход к определению сроков подачи управленческой отчетности, количества представляемых данных, их формата.

Личный опыт

Сергей Никаноров

Как правило, ежемесячная управленческая отчетность составляется в период между пятым и десятым числами месяца, следующего за отчетным. Однако может возникнуть ситуация, когда владельцу компании или генеральному директору понадобится хотя бы приблизительная отчетность за текущий месяц уже 29-го числа, то есть до окончания отчетного периода. В этом случае неоценимую помощь окажут имитационные модели бизнеса, с использованием которых мы составляем и долгосрочные прогнозы, и ежемесячные бюджеты. В модель вводятся доступные на текущий момент данные, производится их экстраполяция на дни, оставшиеся до конца отчетного периода. В результате получается управленческая отчетность, построенная в основном на фактических данных, но с определенными допущениями. Как правило, точности такого расчета вполне достаточно для принятия оперативных решений.

Каждое предприятие разрабатывает управленческую отчетность, ориентируясь прежде всего на свои потребности в управленческой информации. С одной стороны, не имея всей информации, руководство компании не сможет принимать взвешенных решений, с другой — если информации слишком много — менеджеру становится труднее выделить самые важные данные, оказывающие наибольшее влияние на развитие предприятия. Так, по информации журнала «Секрет фирмы», руководство холдинга, включающего Нижнетагильский и Западносибирский металлургические комбинаты, оценивает оптимальность бизнес-процессов холдинга всего по одному показателю эффективности — скорости движения оборотных средств5.

Пример управленческой отчетности

Управленческая отчетность российского промышленного холдинга «Пищепром» представлена следующим образом.

1. Стандартная управленческая отчетность о финансовом положении, результатах деятельности и изменении финансового положения компании:

1.1. Управленческий баланс.

1.2. Управленческий отчет о прибылях и убытках.

1.3. Управленческий отчет о движении денежных средств:

1.3.1. Управленческий отчет о движении денежных средств 1 (прямой метод).

1.3.2. Управленческий отчет о движении денежных средств 2 (косвенный метод). Справка6

Прямой метод составления отчета о движении денежных средств.

Метод расчета чистого притока/оттока денежных средств по основной деятельности. Рассчитывается как разница доходов, обеспеченных реальным поступлением денежных средств, и расходов, связанных с реальными платежами.

Косвенный метод составления отчета о движении денежных средств.

Метод представления потоков денежных средств от операционной деятельности, при котором чистая прибыль или убыток корректируется с учетом результатов операций неденежного характера, любых отсрочек или начислений прошлых периодов или будущих операционных денежных поступлений или платежей и статей доходов или расходов, связанных с инвестиционными или финансовыми потоками денежных средств.

2. Управленческая отчетность по ключевым показателям деятельности.

3. Управленческая отчетность об исполнении бюджетов (см. табл. 2).

Этот блок управленческой отчетности представлен анализом «план — факт» по всем составляемым в холдинге «Пищепром» бюджетам.

Этап 3. Разработка классификаторов и кодификаторов управленческого учета

Принципы разработки классификаторов и кодификаторов

Классификаторы управленческого учета определяют и описывают различные объекты учета с целью их однозначной трактовки всеми участниками процессов планирования, организации, стимулирования и контроля на предприятии. Как и в случае с управленческой отчетностью, количество и типы используемых классификаторов каждое предприятие определяет исходя из своих потребностей. Наиболее распространенными классификаторами управленческого учета, применяемыми в российских компаниях, являются:

-виды производимой продукции, оказываемых работ и услуг;

-виды доходов;

-центры финансовой ответственности;

-места возникновения затрат;

-виды (экономические элементы) затрат;

-статьи калькуляции;

-виды активов;

-виды обязательств;

-виды собственного капитала;

-проекты;

-направления инвестиций;

-основные и вспомогательные бизнес-процессы;

-типы клиентов;

-категории персонала.

Внутри каждого классификатора вводится сквозная нумерация. Если есть необходимость детализировать объекты учета, можно использовать многоуровневую структуру кода. Классификаторы и кодификаторы играют важную роль и при автоматизации управленческого учета7.

Пример классификатора

Пример типичного классификатора приведен в табл. 3. При необходимости в классификаторе можно использовать и пятизначный код, разбив каждый из элементов затрат на подэлементы. Например, в статье затрат «Покупные сырье и материалы» с кодом 101 появятся подстатьи 10101 — «Топливо», 10102 — «Основные материалы», 10103 — «Вспомогательные материалы» и т. д.

Разработав все необходимые классификаторы, предприятию можно переходить к определению методов управленческого учета затрат и калькуляции себестоимости.

Автор — генеральный директор компании «Когито Инвестмент»

Подготовку материала курировал член Экспертного совета журнала, заместитель финансового директора АВПК «Сухой» Сергей Никаноров_______________________________________________

1 Подробнее о методологии и определении управленческого учета см. мнения финансовых директоров, консультантов и других специалистов в этой области на см. в этом номере – Примеч. редакции.

2 Существуют различные подходы к определению центров финансовой ответственности. В частности, автор данной статьи использует терминологию (см. врезку), отличную от применяемой Олегом Дронченко в статье «Финансовая структура: первый шаг к бюджетированию» («Финансовый директор», 2002, № 6). На сайте нашего журнала www.fd.ru консультанты фирмы «Инталев», занимающейся бюджетированием, представили еще один подход к этой проблеме. Все желающие также могут высказать свою точку зрения по данному вопросу на нашем сайте. – Примеч. редакции.

3 Все примеры данной статьи основаны на практическом опыте автора. Предприятия, на которые ссылается автор, – реальные российские компании, названия которых изменены в целях соблюдения конфиденциальности. – Примеч. редакции.

4 В табл. 1 идентификация территориального подразделения производится по первой цифре, так как общее количество подразделений меньше десяти. Иначе следовало бы присваивать коды по следующему принципу: 01, 02, …, 10, 11, 12 и т. д. – Примеч. редакции.

5 См. статью «Между бюрократией и хаосом», «Секрет фирмы», 2003, № 5, с. 76 – Примеч. редакции.

6 Справка подготовлена редакцией. Подробнее о прямом и косвенном методах составления отчета о движении денежных средств см. в статье «Оценка денежного потока инвестиционного проекта», «Финансовый директор», 2002, № 4. – Примеч. редакции.

7 Об автоматизации управленческого учета читайте в следующих номерах. – Примеч. редакции.

а) осуществляется

по усмотрению руководства

б) регламентируется

государством

в) устанавливается

собранием учредителей

г) производится

по решению налоговых органов

17. Частью предмета бухгалтерского учета являются хозяйственные операции, которые осуществляются на стадии(ях)…

а) снабжения,

производства и продажи

б) снабжения и

продажи продукции

в) продажи

продукции

г) снабжения

и отгрузки

продукции

18. Раздел бухгалтерского баланса «Капитал и резервы» содержит статьи…

Укажите не менее двух вариантов ответа

а) резервный капитал

б) резервы предстоящих

расходов

в) нераспределенная

прибыль

(непокрытый убыток)

г) доходы будущих

периодов

19. Сущность бухгалтерской обработки документов состоит в …

а) определении

стоимостных показателей хозяйственной

операции

б) определении

натуральных показателей хозяйственной

операции

в) определении

показателей для записи на счетах

бухгалтерского

учета

г) проставлении

корреспонденции счетов и сумм по

ним

20. Оценка имущества, изготовленного самой организацией, осуществляется в размере …

а) прямых затрат

на изготовление

б) фактических

затрат на изготовление за минусом НДС

в) фактических

затрат на изготовление

г) прямых затрат

на изготовление за минусом косвенных

затрат

Бухгалтерский учет Тест 7

1. Себестоимость

единицы продукции рассчитывается

делением…

а) производственной

себестоимости готовой продукции на

количество произведённой продукции

б)

количества

произведенной продукции на себестоимость

готовой продукции

в) объёма реализованной

продукции на себестоимость произведённой

продукции

г) себестоимости

произведённой готовой продукции на

объём реализованной продукции

2. Появление

бухгалтерского управленческого учета

объясняется информационными

потребностями…

а) менеджеров

организации

б) вышестоящих

организаций

в) налоговых органов

г) кредитных

организаций

3. При маржинальном подходе к принятию управленческого решения релевантной является информация о_______затратах.

а) совокупных

б) переменных

в) удельных

г) постоянных

4. Производственными

затратами, которые могут быть

непосредственно отнесены на определенный

продукт или

объект затрат, являются______________________

затраты.

а) релевантные

б) косвенные

в) прямые

г) нормативные

5. На сумму

выставленного аккредитива за счет

собственных средств делается бухгалтерская

запись Д-т 55

«Специальные

счета в банках» К-т …

а) 50

«Касса»

б) 58

«Финансовые

вложения»

в) 57

«Переводы в

пути»

г) 51

«Расчетные

счета»

6. Отражение в

учете финансовых вложений осуществляется

в связи с расходами на приобретение

Укажите не менее двух вариантов ответа

а) исключительных

прав на объекты интеллектуальной

собственности

б) вкладов в уставные

капиталы других организаций

в) долговых ценных

бумаг

г) объектов основных

средств

7. Для расчета

заработной платы

за время

отпуска за основу

берется средний заработок работника

за

предыдущие

_____ месяцев

а)

8

б) 6

в) 3

г) 12

8. Система

нормативно-правового регулирования

бухгалтерского

учета в России имеет_________

уровня(ей)

а) четыре

б)

два

в) три

г) пять

9. Счет — фактура

подписывается руководителем…

а) продавца

б) банка, в котором

находится счет продавца

в) налогового

органа

г) покупателя

10. Начисление

причитающихся к оплате процентов по

кредиту на покупку инвестиционного

актива учитывается на дебете счета …

а) 01

«Основные

средства»

б) 03

«Вложения во

внеоборотные активы»

в) 04

«Нематериальные

активы»

г) 58

«Финансовые

вложения»

11. Группировка

затрат по статьям калькулирования

устанавливается …

а) законодательно

б) предприятием

самостоятельно

в) налоговыми

органами

г) решением совета

учредителей

12. В бухгалтерском

учете убыток от прочей деятельности

отражается по кредиту счета …

а) 91

«Прочие доходы

и расходы»

б) 90

«Продажи»

в) 99

«Прибыли и

убытки»

г) 45

«Товары

отгруженные»

13. Отчет о прибылях

и убытках включает в себя следующие

показатели…

Укажите не менее двух вариантов ответа

а) «Прочие доходы

и расходы»

б) «Внереализационные

доходы и расходы»

в) «Доходы и расходы

по обычным видам деятельности»

г) «Операционные

доходы и расходы»

14. Переоценка

основного средства, если его первоначальная

стоимость 450 000 руб., сумма амортизации

55 000 руб., коэффициент переоценки 0,8,

отражается проводками…

Укажите не менее двух вариантов ответа

а) Д 34 «Нераспределенная

прибыль (непокрытый убыток)»

К 01 «Основные средства» 90 000

б) Д 34 «Нераспределенная

прибыль (непокрытый убыток)» К 01«Основные

средства» 360 000

в) Д 02 «Амортизация

основных средств» К 34 D

«Нераспределенная прибыль (непокрытый

убыток)» 11 000

г) Д 02 «Амортизация

основных средств» К 34 D

«Нераспределенная прибыль (непокрытый

убыток)» 44 000

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Для каждого коммерческого предприятия основная цель существования – получение максимально возможной прибыли при оптимальных, сведенных к минимуму затратах. Деятельность всех структур, отделов и каждого сотрудника в частности прямо или косвенно влияет на достижение этой цели.

Основой управленческого учета является принятие бизнес-решений, основанных на реальных показателях — цифрах и фактах. Главная цель управленческого учета – своевременное обеспечение руководителей, менеджеров и ключевых сотрудников релевантной, полной и структурированной информацией, которая необходима для принятия решений.

Основы управленческого учета были заложены еще в XV веке – тогда уже стали вставать вопросы экономии и оптимизации расходов.

Что такое управленческий учет?

Изначально управленческий учет – это часть бухгалтерского учета, которая направлена на контроль информации, касающейся руководителей. В процессе развития компании, бухгалтерской информации становится недостаточно для полного контроля и планирования бизнес-решений и в компании формируется система полноценного управленческого учета.

Управленческий учет – это система агрегирования, формализации, управления и своевременного предоставления необходимой для принятия управленческих решений информации о всех процессах организации.

Зачем нужен управленческий учет?

Ведение управленческого учета позволяет:

- Ставить и достигать цели вашего бизнеса, видеть, каких реальных результатов достигла компания

- Прогнозировать прибыль компании, предотвращать кассовые разрывы, планировать платежи

- Находить точки роста компании, детализировать прибыль и убытки и узнать, за счет чего можно сэкономить деньги

- Экономить время на получение финансовых данных в любых разрезах благодаря автоматизации

- Получать удобную и понятную бизнес-отчетность в режиме реального времени

Кто ведет управленческий учет?

В компаниях малого бизнеса чаще всего этим занимается собственник компании. В сегменте среднего бизнеса – бухгалтер или специалист по управленческому учету (экономист). Что касается крупного бизнеса, за управленческий учет, как правило, отвечает финансовый менеджер или финансовый директор.

Что в себя включает управленческий учет?

Управленческий учет в организации охватывает следующие процессы:

- Управление прибылью и убытками

- Управление денежными потоками

- Управление дебиторской и кредиторской задолженностью

- Управление товарными запасами и ассортиментом

- Управление проектами

- Управление персоналом

- Управление вопросами развития

Отличие управленческого учета от бухгалтерского

В качестве главного отличия управленческого учета от бухгалтерского можно обозначить их цели. Если цель бухгалтерского учета заключается в фиксации и обработке фактов хозяйственной деятельности для обеспечения финансового контроля организации, то целью управленческого учета, как было указано выше, является в большей степени оперативный анализ, позволяющий планировать деятельность.

Как следствие различных целей и задач, возникают дальнейшие отличия:

- Основные нормы и правила. Для управленческого учета применяются правила и нормы, признанные полезными руководством организации. Правила бухгалтерского учета устанавливаются законом, положениями и нормативными актами, они едины для всех компаний.

- Конечные потребители информации. Данные управленческого учёта интересны и необходимы только руководящему составу организации и используются для планирования её дальнейшей деятельности. Данные бухгалтерской отчетности руководство интересуют при необходимости оценки результатов прошедших периодов. Также данные бухучета требуются налоговым органам для анализа прибыли предприятия и аудиторам для проверки отражения хозяйственных операций в учете.

- Методы ведения учета. При ведении бухгалтерского учета ответственные сотрудники руководствуются действующими стандартами и положениями по бухгалтерскому учету, информация в которых четко регламентирована. Для получения управленческих данных в организации может существовать собственный порядок учета, определенный руководителями. Таким образом, например, в рамках бухгалтерского учета любая оплата труда сотрудников будет просто относиться на определенный счет, а в «управленке» может разделяться по отделам, группам, любым другим критериям. Можно сделать вывод, что управленческие данные могут и должны быть более детализированными.

- Отчеты. Бухгалтерский учет предполагает строгую регламентацию форм отчетности. Для управленческого учета могут использоваться специфические формы и виды отчетов, удобные пользователям, включая виды, разработанные специально для организации или для определенных её отделов.

- Сроки и периодичность. Бухгалтерская отчетность формируется и предоставляется к срокам, установленным законодательством и с регламентированной периодичностью. Любые управленческие отчеты формируются с периодичностью и сроками, утвержденными в организации или в её отделе, обычно с более высокой периодичностью.

Например, производственное предприятие сможет увидеть в бухгалтерском учете данные о себестоимости выпущенной продукции только по окончанию месяца или квартала, после учета всех фактических затрат и выполнения необходимых проводок. В то время как управленческий учет позволяет формировать подобные отчеты каждый день или даже чаще, основываясь на плановых данных, что дает возможность оперативной корректировки планов и процессов. - Обязательность предоставления информации. Бухучет обязателен практически для всех организаций, перечень и вид информации устанавливается законодательством. Управленческий учет утверждается руководством фирмы и его ведение не является обязательным.

- Точность информации. Если достоверность и достаточность информации важны в любом виде учета, то с точностью ситуация различается.

Бухгалтерский учет требует гарантий получения максимально точной информации, полученной по результатам уже совершенной деятельности. Управленческий учет допускает приблизительные данные, достаточные для принятия решений.

Цели и функции управленческого учета

Основной целью управленческого учета является обеспечение руководящего звена необходимой информацией для принятия обоснованных управленческих решений, что достигается следующими функциями:

- Информирование всех сотрудников компании нужной информацией для принятия решений и максимально продуктивной работы. Это может быть работа с проектами, клиентами; также это может затрагивать товарную матрицу, складские запасы и так далее.

- Прогнозирование, контроль и анализ экономических показателей бизнеса.

- Стратегическое развитие компании

- Наиболее выгодное распределение ресурсов компании

Задачи управленческого учета

Основная задача управленческого учета – предоставление информации с помощью составления типизированных и индивидуальных вариантов отчетов. Вид и состав таких отчетов зависит от их назначения и меняется в соответствии с задачами в каждой конкретной компании.

Формирование структуры управленческого учета открывает возможность решения следующих задач:

- Сбор и консолидация информации о состоянии финансовых, трудовых и материальных ресурсах компании, анализ этой информации.

- Анализ отклонений затрат и доходов от утвержденных показателей.

- Оперативный расчет и планирование показателей себестоимости производимых товаров и услуг, анализ их отклонения от планов.

- Управленческий учет финансовой деятельности предприятия. Анализ финансовых результатов работы компании и отдельных её подразделений.

- Контроль и прогнозирование хозяйственной деятельности компании.

- Прогнозирование ожидаемых событий по различным видам деятельности компании на основе результатов прошедших периодов.

- Обеспечение всех заинтересованных сотрудников отчетностью в удобном виде.

Методы управленческого учета

Актуальность рассмотрения методов управленческого учета определяется его особым положением в вопросах контроля и анализа эффективности работы организации.

Метод управленческого учета определяется набором приемов, правил и способов, применение которых обеспечивает отражение объектов учета в информационной системе предприятия.

Рассмотрим существующие методы ведения управленческого учета:

- Метод параллельного учета. Использование данного метода позволяет достичь максимальной точности и детализации данных. Это достигается за счет отражения всех операций в различных системах учета, например, финансового и управленческого. Метод требует больших затрат, так как каждая система учета построена с учетом различных норм и правил.

- Метод трансформации. Данный метод подразумевает использование одного вида учета. У выбранной или регламентированной законом периодичностью информация трансформируется для использования в другой системе. Точность и детализация этого метода меньше, чем других. Также существуют ограничения по периодичности формирования отчетности – её можно формировать с определенной периодичностью.

- Последовательный метод. Как и при использовании параллельного метода, при последовательном также учитывается информация о каждой операции, необходимая для разных видов учета. Метод менее затратный, так как учет происходит в общей базе, где для каждой операции последовательно указывается информация для разных учетных систем. Например, сначала для операции бухгалтер может заполнять информацию, которую требует бухучет, после чего этот же или другой ответственный сотрудник указывает реквизиты, необходимые для управленческого учета. Это самый оптимальный метод по сочетанию затрат и итогового вида, состава, детализации информации.

Важно учитывать, что построение учета по последовательному методу требует полного описания не только процессов и норм каждого вида учета, но и их взаимосвязей.

Ведение управленческого учета не регулируется на законодательном уровне, поэтому компания сама может выбирать наиболее подходящий способ.

Также можно выделить следующие элементы методов ведения управленческого учета:

- Поиск точки безубыточности. Определяет необходимый объем реализации товаров или услуг, а также методы ценообразования, при котором компания перестанет работать в убыток

- Бюджетирование денежных средств. Означает распределение финансовых ресурсов организации, то есть методика планирования будущих расходов, доходов и движений денежных потоков

- Расчет затрат по процессам. Метод используется в случае выпуска или реализации однотипных продуктов или услуг.

- Расчет затрат по проектам. Используется при реализации товаров или услуг, когда целесообразно отдельное решение или отдельный список работ для каждого клиента

- Предельный расчет затрат. Используется на предприятиях с цикличными бизнес-процессами, каждый из которых можно отдельно описать

- Нормативный учет затрат. Разрабатываются определенные нормативы выпуска продукции, наценки, себестоимости и рассчитывается предельно допустимая норма отклонений плана от факта.

- Директ-костинг. Характеризуется разделением затрат на постоянные и переменные и анализом различных взаимосвязей.

Объекты управленческого учета

Объектом управленческого учёта является любая информация о применении ресурсов компании, то есть расходах на бизнес-процессы в целях получения выгоды. Данная информация необходима для принятия обоснованных управленческих решений, обеспечивающих эффективную и непрерывную работу организации.

К основным объектам управленческого учёта можно отнести:

- денежные средства всей компании, а также ее отдельных структурных единиц

- внутренняя финансовая отчетность

- ресурсы и бизнес-процессы компании

- итоги финансовой деятельности

Руководство компании само принимает решение о том, какие экономические показатели стоит задействовать, в каких аналитических разрезах классифицировать объекты управления и осуществлять их учет, какие необходимы отчеты для бизнеса и так далее.

Виды управленческого учета на предприятии

Управленческий учет не имеет четкой классификации по видам, так как каждая организация имеет свои особенности, и сама принимает решения о порядке составления управленческой отчетности и методологии учета. В то же время учет можно условно разделить на виды по их направлениям:

- Бюджетный учет. Направлен на определение ответственности за финансовое положение компании, путем построения системы бюджетирования с целью повышения финансовой эффективности работы подразделений и отдельных сотрудников.

- Производственный учет. Для производственных предприятий это основа «управленки». Направление бюджетного учета – вычисление себестоимости производимых товаров и услуг, с учетом затрат на производство.

- Маржинальный учет. Направлен на оптимизацию объемов производимых товаров и услуг, затрат и итоговых цен, с целью повышения прибыли.

- Стратегический учет. Используется для организации системы обеспечения компании финансами и ресурсами, необходимыми для эффективного развития.

Принципы управленческого учета на предприятии

Основным принципом управленческого учета можно назвать ориентацию на удовлетворение потребностей руководства компании в предоставлении финансовой информации. Среди других принципов управленческого учёта, в частности, информации, которую он дает, можно выделить следующие:

- Полезность. Данные должны помогать в принятии эффективных управленческих решений.

- Ясность. Информация управленческого учета должны быть легко интерпретируемой. Аналитиа показателей не должны требовать дополнительной итерации обработки.

- Достоверность и целестность. Система управленческого учета не должна содержать ошибок или неполных данных.

- Оперативность. Все данные должны быть актуальными и доступными в режиме реального времени.

- Периодичность, что означает аналитику показателей в определенные регулярные периоды времени, с использованием единых методик оценки и контроля эффективности.

- Конфиденциальность, что характеризуется ограничением доступа к управленческой бухгалтерии

Внедрение управленческого учета на предприятии

При разработке управленческого учета в компании, вы должны создать надежную систему, в которую оперативно поступают, затем правильно обрабатываются и интерпретируются данные.

Этапы постановки управленческого учета могут быть различными в зависимости от сферы деятельности и потребностей той или иной организации. Среди общих этапов можно выделить следующие:

- Определение финансовой структуры компании

- Определение целей управленческого учета

- Формирование классификаторов управленческого учета

- Анализ текущих бизнес-процессов и методов учета затрат

- Разработка плана счетов управленческого учета

- Автоматизация. Вы можете построить управленческий учет в Excel или использовать готовый сервис автоматизации управленческого учета

- Разработка формата управленческой отчетности

- Разработка регламентов ведения управленческого учета

Итогом выполнения всех этапов построения управленческого учета в компании станет система. которая будет предоставлять полезную информацию для руководителя в наглядной форме, позволит найти точки роста бизнеса и сократить расходы.

Организация и ведение управленческого учета на предприятии

Управленческий учет позволяет измерять и анализировать финансовую информацию, которая помогает в достижении целей организации. После того, как руководство компании принимает решение о необходимости организации управленческого учета, предстоит определить тот объем информации, который будет достаточен для принятия управленческих решений. Опираться следует на задачи, которые предстоит выполнять пользователям отчетов.

Вне зависимости от выбранного метода, для организации управленческого учета компании придется последовательно пройти несколько этапов:

- Выявление требований бизнеса, исследование текущей системы менеджмента, опрос ключевых сотрудников.

- Определение целей деятельности и стратегии развития компании.

- Исследование и документирование бизнес-процессов.

- Определение требований к финансовой и организационной структуре.

- Разработка методологии управленческого учета, модели учета, системы формирования управленческой отчетности.

- Разработка внутренних нормативных документов, стандартов управленческого учета в организации. Утверждение системы контроля.

- Формирование технического задания для автоматизации процессов и функций управленческого учета.

Результат организованного управленческого учета – это наличие доступной системы получения информации, дающей ответы на такие вопросы как:

- Финансовое положение предприятия

- Доступные средства для повышения прибыли и оптимизации затрат

- Оптимальные направления и правила распоряжения доступными ресурсами

Автоматизация управленческого учета

Обычно первый вариант автоматизации управленческого учета утверждается в компании еще на этапе планирования. Автоматизация возможна для любого вида бизнеса, если это оправданно задачами и приведет к уменьшению затрат на получение управленческой отчетности. Часто управленческий учет начинается с обычных Excel-таблиц, а в последствии, по мере развития бизнеса, перерастает в специализированные программные решения или полноценные ERP-системы.

Сегодня самыми популярными инструментами для автоматизации управленческого учета являются:

- Электронные таблицы. Microsoft Excel, OpenOffice Calc, Google документы, Numbers и другие.

- Специализированные облачные сервисы (например, сервис «Управленка»).

- Приложения для учета, разработанные на платформе 1С. В том числе веб-приложения.

- ERP-системы комплексной автоматизации.

Следует учитывать особенности каждой из существующих программ для учета. Разработчики типовых массовых решений не имеют возможности учитывать индивидуальные потребности каждой отдельно взятой организации. Поэтому любое решение будет иметь и избыточный, и недостаточный функционал для организации. Оптимальный вариант определяется в процессе сопоставления требований компании и возможностей программ.

Так же, часто существует возможность доработки той или иной системы учета под нужды компании. В этом могут помочь специалисты компании-разработчика выбранного продукта.

Автоматизация процессов управленческого учета позволяет существенно сократить время на обработку информации, получение отчетности, изменение её форм. И как следствие – на повышение скорости и эффективности принятия решений по развитию бизнеса.

Для управления предприятием важно понимать текущее состояние дел в динамике, поэтому необходимо вести адекватный нуждам предприятия учет, по данным которого руководители и ключевые сотрудники предприятия будут контролировать это состояние. Исходя из целей управления внутри компании, данный учет получил название управленческого.

С его помощью руководство получает интересующее его отображение состояния и деятельности не только всего предприятия, но и внутренних объектов – подразделений и направлений, процессов и проектов.

Управленческий учет не задается никакими государственными актами, как это делается для бухгалтерского или налогового учета. В нем заинтересованы субъекты внутри предприятия, поэтому, исходя из их потребностей, и определяется его структура, функции и сопряженность с другими системами управления. С другой стороны, они схожи в компаниях, поэтому есть смысл говорить если не о стандартах, то о сложившейся практике, по которой можно создавать как системы по управленческому учету, так и автоматизированные решения для ведения управленческого учета. При этом это именно учет управления, а не тот же учет налогов, к примеру.

Бесплатно подберем программу для автоматизации управленческого учета

Ведение управленческого учета задается управленческой учетной политикой, сводом правил и способов планирования и отражения факта хозяйственных операций. Согласно управленческой учетной политики сотрудники предприятия регулярно отражают все хозяйственные операции для формирования управленческой отчетности.

Управленческая учетная политика и ее правила определяют саму систему координат, по которой работает предприятие

Адекватная, точно формализованная, периодически обновляемая управленческая учетная политика дает понимание состояния дел в компании и основу для принятия управленческих решений. Без нее решения будут во многом приниматься по факту свершившихся событий, а не планово-предупредительно, из-за чего эффективность работы компании будет страдать.

При помощи управленческого учета рассчитывается:

- маржинальная прибыль по видам деятельности;

- маржинальная прибыль по этапам передела продукции;

- разносятся накладные расходы;

- рассчитывается себестоимость;

- рассчитывается рентабельность по видам продукции;

- рассчитываются точки безубыточности и операционный рычаг.

С управленческим учетом тесно связано бюджетирование и ценообразование. При организации управленческого учета, при определении управленческой учетной политики, как правило, исследуют специфический для данного предприятия цикл воспроизводства капитала. Он помогает определить моменты смены форм капитала предприятия, важнейшие, критичные факторы на каждом этапе цикла деятельности.

Автоматизация всех контуров финансового учета на базе лучших технических решений

Нет общепризнанных стандартов в управленческом учете: целесообразна организация управленческого учета на основе разработанной специально для вашего предприятия управленческой учетной политики. Но есть общие принципы построения. Построение управленческого учета эффективнее во взаимосвязи с бюджетированием, мотивацией для обеспечения развития деятельности предприятия. При этом выстроенная система управленческого учета подразумевает проведение мероприятий внутреннего аудита в его отношении, ключевым в котором является организация проверок.

Когда же настает критически важное время внедрения управленческого учета? Чем раньше, тем лучше, так как именно он нацелен на достижение стратегических целей компании через ее повседневную деятельность. Но до поры до времени пользователям хватает других видов учета, например, бухгалтерского. Финансовый учет, он же бухгалтерский, направлен на иные цели, поэтому закономерно исчерпание его возможностей по мере развития управления на предприятии. О связи между бухгалтерским и управленческим учетом можно также прочитать на нашем сайте.

Признаки необходимости перехода именно к управленческому учету следующие:

- существующий учет не дает адекватных ответов;

- существующий вид учета дает ответы слишком поздно;

- применяемый учет не позволяет проанализировать и смоделировать деятельность компании в экономическом смысле, хозяйственная деятельность отражается лишь частично, неполно;

- существующий вид учета противоречив, по одному и тому же участку деятельности существуют различные показатели и значения, по которым можно принять диаметрально противоположные решения;

- отчеты по применяемому учету непонятны пользователям, руководителю постоянно приходится прибегать к помощи своеобразных переводчиков из финотдела.

Бесплатный аудит на предмет готовности бизнес-процессов вашей компании к автоматизации управленческого учета

Задачи управленческого учета

Основной задачей управленческого учета является подготовка управленческих отчетов, необходимых исключительно для внутреннего пользования руководителям подразделений, проектов, предприятий в целом, чтобы показать как результаты деятельности, так и этапы их создания

Для собственников данные управленческого учета необходимы в том случае, если они являются одновременно и директорами предприятия, иначе их требования могут вполне удовлетворяться внешней финансовой отчетностью.

Сводный отчет по управленческому учету, как правило, содержит сведения о движении капитала в компании в целом и по участкам цепочки создания стоимости компании, а также ключевые показатели эффективности, из которых можно сделать вывод о наличии или отсутствии узких мест, мешающих воплотить текущую стратегию компании.

Структура, периодичность составления и содержание отчетов меняется в зависимости от субъекта управления и его запросов к ним.

К сведениям, необходимым для субъектов управления, относятся все целесообразные метрики, критичные для производства стоимости предприятием, например:

- маржинальная рентабельность каналов сбыта;

- удельный вес дефицитных трудовых ресурсов на производство различных видов товаров в общей структуре затрат труда;

- динамика стоимости основных средств, внеоборотных активов в целом и их обесценивания по управленческой учетной политике.

К задачам управленческого учета относятся следующие пункты:

- представление структуры компании, исходя из экономико-управленческого содержания деятельности структурных единиц;

- анализ состояния капитала в материальной, трудовой и денежной форме в динамике и в удельном содержании их в общем капитале предприятия;

- нормирование с точки зрения управленческого учета расходов и доходов компании;

- вычисление различных видов стоимости и маржинальных прибылей по единицам структуры, функциональной деятельности предприятия;

- ведение контроллинга, связанного с отображением достижения стратегических целей предприятия в оперативной деятельности. Есть при этом различные трактовки, когда управленческий учет включают в контроллинг, мы придерживаемся точки зрения на их тесное взаимодействие;

- контроль и анализ хозяйственной деятельности предприятия и его структурных единиц;

- планирование деятельности центров финансовой, продуктовой, проектной, процессной ответственности;

- планирование экономической деятельности компании в целом;

- основания для управления рисками в части особенной, присущей только управленческому учету, информации;

- обоснование для актуализации управленческой учетной политики в связке с другими видами учета;

- разработка, актуализация отчетных форм и их предоставление заинтересованным в них лицам из числа управленческого персонала, принимающим решения.

Объекты управленческого учета

Объектами управленческого учета являются показатели:

- затраты и доходы предприятия

- бизнес-процессы и их совокупности с экономико-управленческой точки зрения, их эффективности

- маржинальная эффективность каналов, продуктов, проектов, клиентов

- факторы прибыльности и их удельный вес в динамике

- ценообразование по категориям

- стоимость компании.

Требования к управленческому учету

Система управленческого учета должна отвечать вышеизложенным требованиям:

- достоверность – отсутствие ошибок и искажений информации, отражение истинного, реального положения дел у объекта управленческого учета;

полнота – всесторонность собираемых сведений об объекте управленческого учета, чтобы была не только необходимая, но и достаточная информация для принятия решений. Обеспечивается, в том числе, методом двойной записи, аналитическими разрезами, возможностью строить многомерные отчеты; - адекватность – адекватными являются сведения, сообразные принятой управленческой учетной политике, стратегии, цели и задачам компании, условиям принятия решений и вариантам решений;

- оправданность – издержки по ведению показателей управленческого учета должны быть оправданными, потенциальный эффект от их применения должен покрывать как минимум такие издержки;

- целостность – управленческий учет дает целостную систему, обеспечивающую информацией по всем элементам предприятия, из которых составляется целостная, непротиворечивая картина происходящего, принципиально несводимая только лишь к элементам учета;

- понятность – доступность сведений, представляемых системой управленческого учета, для восприятия заинтересованными пользователями. Понятность может быть дополнена наглядностью рассчитанных показателей КПЭ, многомерных отчетов, графиков и диаграмм;

- оперативность – одно из ключевых требований к управленческому учету. Нет времени ждать закрытия очередного периода, нужны свежие данные для быстрейшего принятия решения. Поэтому точность приносится в жертву оперативности, разумеется, в адекватной мере;

- сопоставимость – управленческие отчеты по одним и тем же объектам должны быть сопоставимы по времени их составления, чтобы можно было оценить динамику их показателей. В этом случае сопоставляются характеристики одного и того же объекта управленческого учета.

В связи с вышеизложенным, система управленческого учета, с одной стороны, дает понимание узких мест функционирования и развития компании, рискованных мест в ее деятельности, а с другой дает понимание возможностей для развития компании.

Данные управленческого учета широко используются в оптимизационных моделях, направленных на оптимизацию тех или иных целевых критериев (доход с единицы сырья при планировании ассортимента, операционная прибыль, чистая прибыль с учетом финансовых потоков, стоимость компании) при варьировании сроков, объемов, цен, отсрочек, кредитов, вложений. Без настройки управленческого учета данные проблемы разрешить будет трудно, если вообще возможно.

Настроим управленческий учет в системах 1С

Методы управленческого учета

Первичной задачей управленческого учета было определение рентабельности, а, соответственно, и определение затрат с калькулированием себестоимости. Предприятие должно выбрать само для себя наиболее подходящий для специфики его деятельности метод или создать свой метод, собранный из нескольких методов, с учетом описанных выше требований к управленческому учету. Одной из основных задач, решаемых методами, является распределение затрат по объектам управленческого учета.

Управленческому учету присущи следующие методы:

- Попроцессный метод. Привязкой является группа производственных процессов за определенный период, применяемых для производства однородной серийной продукции или при непрерывном производственном цикле. Затраты учитываются за период относительно продукции, произведенной в ходе него.

- Попередельный метод. С его помощью работает учет на массовом производстве, где происходит поточное преобразование сырья и полуфабрикатов в готовую продукцию. Этапы передела характеризуются выпусками различных товаров – полуфабрикатов, которые могут быть как использованы на своем предприятии, так и реализованы на рынке. Одним из примеров являются химические производства;

- Позаказный метод. При нем на каждый товар составляется и отдельный заказ, и отдельная, особенная, не типовая спецификация. Расходы по сырью, полуфабрикатам, затраченной рабочей силе, условно-постоянные затраты, общехозяйственные расходы относятся на каждый отдельный заказ или на серию товаров;

- Нормативный расчет затрат. По каждому продукту используются нормы расходов для расчета плановой калькуляции нормативных затрат, а по факту создания продукта подсчитываются случившиеся отклонения как отрицательные, связанные с перерасходом, так и положительные в связи с экономией, при этом могут быть и условные отклонения, появляющиеся в результате методических различий;

- Инвентарно-индексный метод учета затрат. Отличие от предыдущего метода заключается в том, что учет затрат за период проводится без норм и отклонений, на базе проводимой периодически инвентаризации и оценки остатков незавершенного производства.

- Расчет себестоимости по видам деятельности – ABC (Activity-Based Costing). Общие расходы, очевидным образом не переносящие свою стоимость на конкретный продукт, проводят за счет привязки затрат компании по всем видам используемых в производстве ресурсов. Пропорциональность часам загрузки оборудования, использования труда персонала – примеры применения метода. Имеют место распределения расходов, исходя из имеющихся зависимостей, которые выясняются в ходе применения метода.

- Калькуляция затрат на базе жизненного цикла – Lifecycle Сosting. При производстве товара берутся в учет не только обычные прямые и косвенные затраты, но и затраты по исследованиям, проектированию и разработкам, усилия по исследованию рынков, продаже товара, а также затраты по сервисному обслуживания после перехода товара покупателю, расходы по выводу товара с рынка и даже утилизации использованной продукции, оборудования по его производству – по сути весь жизненный цикл товара. Целью ставится в ходе применения этого метода оптимизация затрат, а, следовательно, эффективности производства такого товара;

- Директ-костинг – Direct Costing. При его применении расходы разделяются на постоянные и переменные. Себестоимость продукции определяется исходя из переменных затрат, а постоянные расходы относятся в общей сумме. Исходя из различной степени, градации переменности затрат можно рассчитывать целую систему маржинальных доходов;