Ознакомиться с особенностями исчисления НДС в тех или иных ситуациях можно на нашем форуме. Например, по этой ветке можно узнать включаются ли в налоговую базу по НДС транспортные расходы при импорте товаров из Белоруссии.

По какой ставке считать белорусский НДС

При ввозе товаров из Белоруссии российский импортер обязан уплатить ввозной НДС, причем независимо от того, на территории какой страны они были произведены (об этом свидетельствует письмо Минфина РФ от 08.09.2010 № 03-07-08/260). Исключений ни для кого не делается: в данном случае налогоплательщики платят НДС независимо от выбранной системы налогообложения.

Однако существует перечень товаров, освобожденных от импортного НДС. Прежде всего, это списки, приведенные в ст. 150 НК РФ и изданном в соответствии с ней Постановлении Правительства РФ от 30.04.2009 № 372. Применяется и освобождение по ст. 149 НК РФ.

Список случаев, когда не нужно платить НДС по импорту из Белоруссии, смотрите в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Для не освобождаемого от налога товара ставки при ввозе из Белоруссии действуют обычные — 20% или 10% — в зависимости от вида товаров. Пониженная 10%-я ставка предусмотрена для товаров, входящих в специальные перечни, устанавливаемые Правительством РФ. В частности, для продтоваров и детской продукции такие перечни утверждены постановлением Правительства РФ от 31.12.2004 № 908. Ввозная продукция, для которой льгот не установлено, облагается по ставке 20%.

Рассчитать НДС по импорту из Белоруссии вам поможет Готовое решение от КонсультантПлюс. Посмотреть материал можно бесплатно, оформив демо-доступ к системе.

Когда НДС при импорте из Белоруссии в Россию следует перечислить в бюджет

Уплатить НДС нужно до 20 числа месяца, следующего за тем, в котором ввезенные товары были приняты на учет. Несмотря на то, что «импортный» НДС перечисляется в бюджет посредством ЕНП, сроки для его уплаты оставили прежними (Письмо ФНС от 02.09.2022 г. № СД-3-3/9545).

Важно! Подсказка от КонсультантПлюс

НДС при ввозе по договору лизинга (если предусмотрен переход права собственности на предмет лизинга) уплачивайте по каждому лизинговому платежу не позднее…

Подробнее смотрите в КонсультантПлюс. Это можно сделать бесплатно.

Оплату ввозного НДС в бюджет можно произвести как в составе ЕНП, тогда в платежном поручении будет указано значение КБК 18201061201010000510, так и отдельным платежным поручением-уведомлением, в этом случае КБК для уплаты — 182 1 04 01000 01 1000 110. О том, как сформировать обе платежки, мы рассказали в этой статье.

Если у компании имеется положительное сальдо на ЕНС, то импортный НДС она может не перечислять совсем. Однако в этом случае необходимо, чтобы сальдо покрывало сумму налогового обязательства.

Уведомление по налогу в случае его перечисления в составе ЕНП не подается, поскольку срок уплаты и срок представления налоговой декларации совпадают.

Импорт из Белоруссии в Россию: что сдается в налоговую

По импортным ТМЦ заполняется особая декларация по косвенным налогам. Помимо этого, налоговикам следует направить ряд бумаг, подтверждающих факт импорта и уплаты НДС в бюджет.

Декларация заполняется за месяц, в котором ввезенные ТМЦ были отражены в учете. При этом если факт импорта отсутствовал, составлять ее нет необходимости.

Направляется данная декларация в инспекцию не позднее 20 числа месяца, следующего за тем, в котором активы были отражены в учете. Если в компании за прошлый год числится 100 и менее работников, декларацию можно сдать в бумажном варианте. Следует помнить, что обязательная электронная форма предусмотрена только для обычных (квартальных) деклараций по НДС. Об этом говорят и сами налоговики (письмо УФНС РФ по г. Москве от 11.03.2014 № 16–15/021948).

В случае ввоза безакцизных товаров заполнению в декларации будет подлежать только раздел 1 (помимо обязательного титульного листа). При этом сумма импортного налога, подлежащая уплате в бюджет, отразится в строке 030 раздела 1.

Смотрите Образец заполнения декларации по косвенным налогам при импорте из Белоруссии и других стран ЕАЭС от экспертов КонсультантПлюс бесплатно, оформив пробный доступ к системе.

Документация, подтверждающая импорт

Наряду с декларацией в налоговую необходимо представить определенный пакет документов, а точнее их заверенных копий (за исключением заявления о ввозе товаров, которое сдается в оригинале):

- Выписки из банка в качестве подтверждения уплаты ввозного НДС (естественно, если налоговики приняли решение о зачете переплаты, то она будет не нужна). Если же говорить о том, как с этим моментом дело обстоит на практике, то банковской выписке налоговики предпочитают копии платежек с банковской отметкой и печатью.

- Договора поставки импортных товаров, заключенного с белорусским контрагентом. Если же ТМЦ поставлялись через посредника, необходимо приложить соответствующий посреднический договор, а также информационное сообщение со сведениями о поставщике.

- Транспортных и сопроводительных бумаг.

- Счета-фактуры.

- Заявления о ввозе товаров и уплате косвенных налогов. Оно сдается в бумажном варианте (в 4 экземплярах), а также в электронном виде (его формат утвержден приказом ФНС РФ от 19.11.2014 № ММВ-7-6/[email protected]).

О том, на основании каких документов можно взять в вычеты ввозной НДС, оплаченный посредником, читайте в материале «Как принять к вычету НДС, если на таможне его уплатил посредник?».

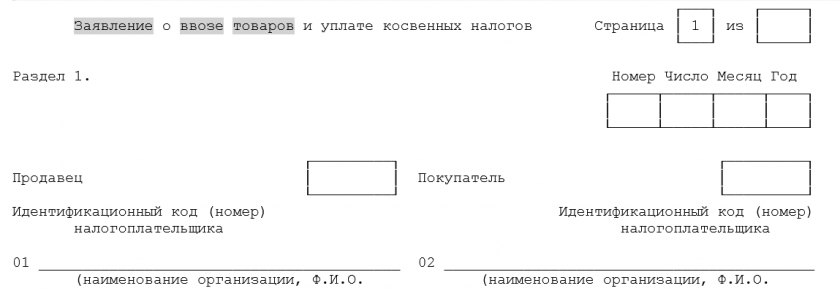

Заявление о ввозе при импорте из Республики Беларусь

Компании-импортеры заполняют раздел 1 заявления, внося в него данные о поставщике и покупателе, сведения о договоре и стоимости импортируемых ТМЦ. Раздел 2 заявления заполняется самими инспекторами (здесь же они проставляют свою отметку об уплате НДС). В некоторых ситуациях, например, при посредничестве, импортеру необходимо заполнить и третий раздел.

Бланк заявления вы можете скачать на нашем сайте, кликнув по картинке ниже:

Бланк заявления о ввозе при импорте из стран ЕАЭС

Скачать

Заполнить заявление вам помогут разъяснения и образец от экспертов КонсультантПлюс, посмотреть которые можно бесплатно, получив пробный доступ к системе.

Инспекторы рассматривают заявление в течение 10 рабочих дней и подтверждают уплату НДС:

- Отметкой на бумажном заявлении. При этом один из экземпляров заявления остается у контролеров, а остальные возвращаются компании-импортеру. Из них один документ предназначен для самой компании, а 2 других должны быть переданы белорусскому поставщику, чтобы он смог подтвердить нулевую ставку по экспорту на своей территории.

- Отдельным электронным документом, при отправке элеткронного заявления. В этом случае покупатель должен передать продавцу в электронном или бумажном виде копии своего заявления и подтверждающего документа, полученного от ИФНС.

Как принимается НДС к вычету

После того как импортер получит свой экземпляр заявления с отметкой налоговиков, он может заявить вычет (письма Минфина РФ от 02.07.2015 № 03-07-13/1/38180, от 17.08.2011 № 03-07-13/01-36). Налоговое законодательство (п. 2 ст. 171, п. 1 ст. 172 НК РФ) содержит 3 условия, при одновременном соблюдении которых импортер вправе заявить о вычете НДС при импорте из Белоруссии:

- Товары были приобретены для НДС-облагаемых операций.

- ТМЦ поставлены на учет.

- Уплачен ввозной НДС.

Однако правила ведения книги покупок, утвержденные постановлением Правительства РФ от 26.12.2011 № 1137, выдвигают еще одно дополнительное требование: заявление о ввозе товаров с отметкой контролеров должно быть зафиксировано в книге покупок с указанием номера платежного документа, на основании которого НДС был уплачен в бюджет (дата и номер заявления заносятся в графу 3 книги, а реквизиты платежного поручения — в графу 7).

Внимание! Вычет импортного НДС заявляется в обычной (квартальной) декларации — не путайте ее с декларацией по косвенным налогам. Заявленная сумма вычета отразится в строке 190 раздела 3 (письмо ФНС России от 20.10.2010 № ШС-37-3/[email protected]).

См. также материал «Какой порядок возмещения (возврата) НДС при импорте товаров?».

Однако есть случаи, когда НДС, уплаченный при ввозе товаров из ЕАЭС, нужно учитывать в их стоимости. Ознакомьтесь с такими случаями в Готовом решении от КонсультантПлюс бесплатно.

Как быть со сроками

На практике нередки ситуации, когда НДС при импорте из Белоруссии уплачивается в одном квартале, а отметку налоговиков на заявлении импортер получает в следующем. По мнению чиновников, в этом случае НДС берется к вычету только после того, как будет проставлена соответствующая отметка (письмо Минфина РФ от 02.07.2015 № 03-07-13/1/38180).

Однако судьи в таких ситуациях часто принимают сторону налогоплательщиков, заявляющих вычет в периоде фактической уплаты НДС в бюджет, без ожидания отметки контролеров (постановление ФАС Московского округа от 25.07.2011 № КА-А41/7408–11). Однако если вам спорить с налоговой не хочется, то целесообразнее все же отметки дождаться.

Итоги

Товары, импортируемые из стран ЕАЭС (в т. ч. из Белоруссии), облагаются НДС по обычным ставкам (20 и 10%), если не являются освобождаемыми от налога. Уплата такого налога обязательна для всех импортеров вне зависимости от применяемого ими режима налогообложения. Срок для уплаты и отчета по налогу, начисляемому при импорте из ЕАЭС, истекает 20 числа месяца, наступающего за месяцем, являющимся отчетным.

Отчетность представлена декларацией по косвенным налогам и заявлением о ввозе, сопровождаемыми копиями подтверждающих ввоз и уплату налога документов. За месяц, в котором операции по ввозу отсутствуют, отчетность не сдается. Оплаченный налог при условии принятия ИФНС документов о ввозе подлежит вычету.

См. также наши статьи:

- «НДС при импорте из Казахстана в Россию»;

- «НДС при импорте товаров из Киргизии в Россию»;

- «НДС при импорте товаров из Узбекистана в Россию»;

- «Уплата и восстановление НДС при импорте товаров из Китая в Россию».

Благодаря тому, что Республика Беларусь входит в Таможенный союз Евразийского экономического союза (ТС ЕАЭС), сотрудничать с белорусскими партнёрами проще: отсутствуют таможенные пошлины и декларирование. Но до заключения контракта следует определить, кто платит НДС, язык, на котором будет составлен договор, и суд, в который следует обращаться в случае возникновения споров.

Рассмотрим, как проверить партнёра из Беларуси, нюансы составления договора, а также таможенное оформление и декларирование.

Объёмы товарооборота с Беларусью

Основным торговым партнёром Беларуси является Россия, чья доля, согласно данным МИД РБ, в 2021 году составила 49% стоимостного объёма внешней торговли товарами, 41% экспорта, 57% импорта.

Товары, импортируемые из Беларуси в Россию

Согласно данным Федеральной таможенной службы, РФ импортирует из Республики Беларусь:

- продовольственные товары: мясо, рыбу, молочную продукцию, яйца

- мебель и постельные принадлежности, матрацы и подушки, лампы, осветительное оборудование и вывески

- средства наземного транспорта

- электрические машины и оборудование, звукозаписывающую аппаратуру

- ядерные реакторы и котлы

- инструменты и оптические, фотографические, кинематографические, измерительные и контрольные аппараты

- одежду и трикотаж

- древесину и изделия из неё

- изделия из чёрных металлов

Как показывает практика, ассортимент ввозимых из Беларуси товаров гораздо шире. Также Беларусь имеет высокую долю в оказании IT-услуг российским компаниям.

Товары, экспортируемые в Беларусь из России

Наибольшую долю в экспорте в Беларусь за IV квартал 2021 года (более 25%) составили минеральное топливо, нефть и продукты её переработки.

Также Беларусь закупает у России:

- пищевые продукты, злаки и готовые продукты из зерна

- жиры, животные и растительные масла

- ядерные реакторы и котлы

- органические химические соединения и удобрения

- бумагу и картон

- чёрные металлы, медь, алюминий и изделия из него

- жемчуг, драгоценные камни и металлы, бижутерию и монеты

- электрические машины, звукозаписывающую аппаратуру

- продукты неорганической химии, редкоземельные металлы, радиоактивные элементы и изотопы

- фармацевтическую продукцию

Другие страны, с которыми Беларусь ведёт торговлю

Согласно данным МИД РБ, страны Евросоюза являются вторым по величине торговым партнёром Беларуси, товарооборот с которым в 2021 году составил около 25%.

Сейчас Беларусь работает над увеличением своей доли на рынках США, Азии, Африки и Океании.

Поиск партнёра в Республике Беларусь

Благодаря отсутствию языкового барьера, бизнесмену из России намного проще найти партнёра в Беларуси, чем в Евросоюзе, США или в Китае. Для деловых поездок или перевода сайтов не потребуются переводчики.

Искать поставщика или покупателя можно сразу, не отрываясь от компьютера, главное – знать, какие товары либо фирмы нужны.

Для поиска можно использовать специальные площадки-агрегаторы, например:

- b2b.by – база данных о компаниях из Беларуси

- deal.by – маркетплейс, где размещены объявления поставщиков из РБ

- by.wildberries.ru – белорусская страница Wildberries

Однако у поиска через интернет есть один недостаток – оценивать товар придётся только по фото или видео, а на основании этого сделать однозначные выводы о качестве продукции довольно сложно.

Тем, кто уже точно знает, с какой белорусской компанией хочет сотрудничать, можно обратиться к ней напрямую. Для этого нужно найти контактные данные этой компании в интернете либо на упаковке товаров или документах к продукции, производимой компанией из РБ.

Порядок проверки бизнес-партнёра из Беларуси

Чтобы избежать различного рода проблем, рекомендуем проверять контрагента до заключения контракта. Поставщики и покупатели из Беларуси не являются исключением.

Чтобы проверить бизнес-партнёра из РБ, нужно сделать следующие действия.

Запросить учредительные документы

В первую очередь необходимо запросить у белорусского контрагента учредительные документы, по которым проверить размер уставного капитала, адрес регистрации и ФИО руководителя.

Важно: добросовестный партнёр не откажется предоставить эти данные.

Учётный номер плательщика (УНП) – ключевой реквизит компании, который будет использоваться в дальнейшей проверке. УНП уникален для каждого налогоплательщика в РБ.

УНП присваивается при регистрации в налоговом органе. Иными словами, УНП в РБ выступает аналогом ИНН в России.

Проверить контрагента из РБ по УНП

Проверить белорусского контрагента можно и вручную по официальным источникам, но это будет трудно и долго, так как большинство информации находится в закрытом доступе.

Чтобы ускорить процесс, можно использовать специальные сервисы, к примеру, Контур.Фокус.

В Фокусе можно найти информацию о контрагентах из РБ так же быстро, как и о российских компаниях. Для этого нужно выбрать в списке страну Беларусь и в поисковую строку ввести УНП либо наименование проверяемой организации.

Фокус покажет на одной странице сервиса все регистрационные данные компании: её статус, УНП, дату регистрации, адрес и вид деятельности.

Регистрационные данные белорусской компании

Также в карточке компании отобразятся подробные сведения о её деятельности: состоит ли она в Белорусской торгово-промышленной палате, входит ли в Свободную экономическую зону (СЭЗ), имеет ли лицензии, сертификаты и декларации соответствия, зарегистрированные товарные знаки и исполненные контракты.

Все эти факты подтверждают, что компания осуществляет реальную деятельность, а также косвенно свидетельствуют о её благонадёжности. Чтобы детально изучить информацию, нужно кликнуть на интересующий блок – откроется вкладка с подробностями.

Детали в карточке компании

Также можно изучить финансовую отчётность компании из Беларуси. На основе этой информации можно составить представление о её платёжеспособности, узнать об активах и кредитах. Фокус получает эти сведения с портала электронных услуг Беларуси. Финотчётность можно заказать в разделе «Расширенные сведения».

Финансовая отчётность белорусской фирмы

Также в Фокусе можно найти сведения, указывающие, что организация испытывает определённые сложности. В карточке компании есть информация о приказных производствах, судебных делах, проверках и налоговых задолженностях. Если компания имеет большое количество судебных споров в качестве ответчика, в которых контрагенты требуют взыскать с неё крупные суммы, это сигнализирует о том, что нужно ещё раз обдумать все плюсы и минусы сотрудничества с ней.

Приказные производства и судебные дела

В Фокусе отобразится предупреждение, если организация находится на стадии банкротства. Предупреждение будет рядом с названием. В карточке появится соответствующий блок.

Банкротство белорусской фирмы

Чтобы не пропустить важные изменения состояния контрагента, можно поставить его на наблюдение. В таком случае Фокус предупредит, если у организации:

- изменятся статус и адрес

- начнётся процедура банкротства

- появятся приказные производства

- появятся судебные решения и заседания, в которых она упоминается

Проверить репутацию партнёра

Советуем почитать в интернете отзывы о белорусском партнёре. Они помогут больше узнать о качестве поставляемых товаров, сроках поставки и оплаты, соблюдаются ли гарантийные обязательства.

Покупателям из России в первый раз лучше заказать небольшую пробную партию товаров и изучить качество и скорость отгрузки.

Российским поставщикам рекомендуется проводить первые отгрузки по предоплате. Когда работа с покупателем станет системной, можно будет рассмотреть вопрос об отсрочке оплаты.

Проверить производство

Аудит приобрел достаточно широкую популярность в Китае, так как там много производств ведутся подпольно и часть производителей на самом деле занимается перепродажей. В одной из предыдущих статей мы подробно рассматривали правила проверки контрагентов из Китая.

И, хотя в Беларуси такое встречается гораздо реже, всё равно нужно быть начеку. Необязательно заказывать полный аудит производства: достаточно попросить поставщика показать фотографии или же провести экскурсию по предприятию с помощью видеоконференции.

Заключение договора с контрагентом из Беларуси

После того как проверка партнёра из РБ будет успешно пройдена, можно приступать к заключению внешнеэкономического контракта. Учитывая, что сторонам нужно согласовать все существенные моменты, подписание контракта может затянуться.

Условия поставки товаров

Поставка товара всегда предполагает его перемещение из точки А в точку Б. В договоре важно заранее прописать, кто будет отвечать за перемещение товара и брать на себя связанные с этим перемещением риски. Во внешнеторговых контрактах ситуация усложняется ещё и тем, что точки А и Б находятся в разных государствах.

Как показывает практика, условия поставки при заключении внешнеэкономических контрактов определяются по правилам Инкотермс (Incoterms).

Инкотермс – международный сборник правил, которые используют по всему миру. Он регулирует права и обязанности сторон при транспортировке товара, ответственность за его утрату или уничтожение, таможенную очистку и страхование.

Актуальной версией сборника является Инкотермс 2020, однако стороны могут согласовать применение предыдущих версий (2010 или 2000). В сборнике правил 2020 действует 11 терминов, определяющих права и обязанности сторон. К примеру, там содержатся такие термины, как:

- EXW – поставщик по контракту несёт ответственность только за отгрузку товаров на своём складе, а все обязанности по доставке, таможенному оформлению и страхованию товара возлагаются на покупателя

- DDP – поставщик обязуется доставить товар в место, обозначенное покупателем, и берёт на себя все обязанности по таможенному оформлению, уплате пошлин и страхованию груза

Сроки поставки и проведения оплаты

Как показывает практика, больше всего времени занимает обсуждение сроков поставки товара и его оплаты. Зачастую покупатели хотят максимально быструю доставку и 100% постоплату, в то время как поставщики – поставку в течение 100 дней после внесения 100% аванса.

Основная задача сторон – согласовать реальные даты поставки и проведения оплаты. При этом не нужно указывать сроки, которые стороны изначально не смогут соблюсти.

Сроки, в течение которых резиденты должны обеспечить завершение каждой внешнеторговой операции, были утверждены указом Президента Республики Беларусь от 27 марта 2008 г. № 178 и составляют, к примеру (п. 1.4 данного Указа):

- до 180 дней включительно с даты отгрузки товаров, работ, услуг (ТРУ) – при экспорте

- до 90 календарных дней включительно с даты проведения платежа – при импорте

Однако указанные сроки могут быть увеличены Нацбанком РБ по соответствующему обращению белорусской организации.

Сумма и валюта договора

В договоре с поставщиком из Беларуси необходимо чётко прописать сумму контракта и валюту, в которой покупатель её будет уплачивать. Если же предполагается несколько поставок в рамках одного договора, то сумма контракта должна быть равна сумме всех поставок.

Законодательство РБ позволяет заключать контракты как в белорусских рублях, так и в иностранной валюте. Можно использовать и российские рубли, только в этом случае нужно установить в контракте официальный курс.

Но, даже если договор с партнёром из Беларуси заключен в российских рублях, он всё равно считается внешнеэкономическим. Соответственно, поставщику из России нужно открывать валютный счёт.

Важно: российская сторона обязана поставить на учёт в банке, обслуживающем валютный счёт, все импортные контракты от 3 млн рублей и экспортные договоры от 6 млн рублей.

Описание товара, условия возврата

Описание товара считается ключевым элементом договора. В договоре необходимо прописать фирменное наименование товара, его характеристики, цвет, вес, состав и так далее.

Важно: чем подробнее будут описаны характеристики товара, тем большая вероятность того, что покупатель получит именно то, что заказывал.

Нужно заранее определить порядок направления претензий по качеству ТРУ, а также сроки устранения недостатков.

Обязательно пропишите в контракте, в какие сроки и за чей счёт будет проводиться возврат некачественного товара.

Форс-мажорные обстоятельства

Раньше стороны уделяли мало внимания блоку контракта, посвящённому обстоятельствам непреодолимой силы (форс-мажору). Но сейчас, в условиях пандемии и экономических санкций, партнёры стараются учесть и указать все обстоятельства, которые могут освободить их от ответственности за неисполнение или несвоевременное исполнение обязательств по внешнеэкономическим контрактам.

Язык оформления договора

Хотя в РБ и действует 2 официальных языка: русский и белорусский, – контракты обычно заключаются на русском языке. Соответственно, не возникнет споров по поводу перевода.

Нюансы таможенного оформления и декларирования

Между Россией и Беларусью как членами ЕАЭС действует упразднённый таможенный контроль: заполнять и предоставлять таможенные декларации не требуется.

Учёт товаров, перемещаемых между странами, ведётся путём подачи статистических форм в таможню государства, из которого вывозится товар.

Порядок обложения и ставки НДС

Действуют следующие ставки НДС:

- при экспорте товаров из России в Беларусь – у российского поставщика НДС по ставке 0%, у белорусского покупателя НДС 10% или 20%

- при импорте товаров из Беларуси — у белорусского поставщика НДС 0%, у российского покупателя НДС 10% или 20%

Таким образом реализуется принцип отсутствия двойного налогообложения, согласно которому НДС всегда платит только одна из сторон.

Важно: сторона, которая применяет ставку НДС 0%, обязана доказать законность этой операции своему налоговому органу.

В качестве подтверждения выступают следующие документы:

- банковская выписка или платёжное поручение, которое подтверждает факт уплаты НДС со стороны контрагента

- договор между белорусской и российской компанией на поставку ТРУ

- транспортные документы

- счета-фактуры и иные документы, подтверждающие стоимость

- заявление о ввозе товара и уплате косвенных налогов, содержащее отметку налогового органа

В договоре необходимо прописать сроки предоставления указанных документов и штрафные санкции в случае их нарушения, так как у стороны, заявляющей ставку НДС 0%, при несвоевременном предоставлении подтверждающих документов второй стороной могут возникнуть проблемы.

Важно: организации из России, которые применяют упрощённую систему налогообложения, по общему правилу не являются плательщиками НДС. Но они обязаны уплатить НДС по ставке 10% или 20% при импорте товаров, в том числе и из РБ.

Подсудность контракта с партнёром из Беларуси

При заключении внешнеэкономического контракта сторонам необходимо заранее определить суд, в котором будут рассматриваться возникающие в рамках этого контракта споры.

Арбитражный или экономический (хозяйственный) суд

Россия и Беларусь заключили Соглашение от 17 января 2001 г. «О порядке взаимного исполнения судебных актов АС РФ и ХС РБ». Согласно соглашению, решение по спору, рассмотренному в Экономическом суде РБ, будет автоматически действовать в РФ и, наоборот, решение АС РФ будет действовать в Беларуси.

Для российской компании лучше, чтобы споры рассматривались в Арбитражном суде РФ. Но, если по договору спор всё же будет рассматриваться в Экономическом суде РБ, это не будет большой проблемой.

Российская компания может беспрепятственно подать иск в белорусский суд, равно как и белорусская компания может обратиться в Арбитражный суд РФ. Порядок рассмотрения споров будет регулироваться ХПК РБ или АПК РФ, которые имеют схожее содержание.

Таким образом, и в белорусском, и в российском суде интересы сторон будут защищены в одинаковой мере.

При этом стоит учесть, что на суд в другой стране придётся понести расходы на юристов, разбирающихся в праве соответствующей страны.

Третейский суд

Третейский суд — негосударственный юридический орган, решающий гражданско-правовые споры.

Стороны могут указать в договоре наименование этого суда для рассмотрения всех споров.

Обратите внимание: нужно быть максимально осторожными с третейскими оговорками. Эти суды не относятся к государственным, и их независимость от одной из сторон может вызывать вопросы.

Международный арбитражный суд (МАС)

В договоре также можно указать, что споры будут рассматриваться в одном из международных арбитражных судов, чьи решения признаются сразу несколькими государствами.

Такие суды имеются при торгово-промышленных палатах РФ и РБ:

- МАС при БелТПП

- Международный коммерческий арбитражный суд при ТПП РФ

Важно: сторонам необязательно выбирать между МАС при БелТПП и МКАС при ТПП РФ. Можно прописать в контракте, что рассмотрение спора будет проходить в любом другом МАС, к примеру, в Арбитражном суде Стокгольмской торговой палаты.

Таким образом, можно сделать вывод, что текущие условия располагают к сотрудничеству с партнёрами из Беларуси. Отсутствие языковых барьеров и трудностей в поиске партнёров, упрощённое таможенное оформление, соглашение о взаимном исполнении судебных актов — всё это может серьёзно упростить работу. Самое главное – проводить тщательную и своевременную проверку контрагентов.

Аналитика таможенного законодательства и ВЭД

Пошаговая инструкция импорта: как начать импортировать товары?

21/04/2020

Несмотря на изменчивую экономическую ситуацию торговля импортными товарами остаётся финансово привлекательным бизнесом. Большинство начинающих импортёров рассматривают варианты импорта товаров из Китая в Россию, однако уже на этапе планирования работы сталкиваются с непониманием, как правильно начать импорт товаров.

Вопросов, связанных с началом импортных поставок товаров, действительно много. Юристы нашего центра специализируются на юридическом сопровождении деятельности импортёров с 2009 года и хорошо знакомы с главными проблемами, возникающими у предпринимателей на стадии начала деятельности.

Разбираемся, как начать импортную деятельность, с какими рисками и проблемами придётся столкнуться будущему импортёру и как их можно решить.

Пошаговая инструкция по импорту

Данная инструкция актуальна как для предпринимателей, планирующих импорт товаров из Китая в Россию, так и для бизнесменов, работающих с поставки внутри ЕАЭС, то есть при импорте товаров из Беларуси, Казахстана, Армении, Киргизии.

Пошаговая инструкция по импорту товаров, подготовленная нашими юристами, касается исключительно конкретных шагов по началу внешнеэкономической деятельности.

Общие вопросы, связанные с выбором товара, поиском поставщиков, согласования условий поставок, ведения переговоров и бизнес-планирования в данной инструкции рассмотрены не будут.

Рекомендуем ознакомиться: «Как стать участником ВЭД?»

Итак, как начать импортировать товары в Россию?

1. Согласование условий импортной сделки

Первым подготовительным шагом является согласование коммерческих условий поставок с поставщиком товаров.

Ориентировочными вопросами, которые необходимо согласовать импортёру со своим поставщиком, являются следующие:

- Каким требованиям должен соответствовать импортируемый товар?

- Каким образом будет производиться оплата за поставку импортируемых товаров?

- Оплата будет производиться прямым банковским платежом или аккредитивом? В какой валюте?

- Предусмотрено ли кредитование или факторинг?

- В каком размере и в какие сроки импортёр должен внести предоплату за товар?

- В какой момент происходит окончательный расчёт?

- Каковы условия поставки согласно терминам Incoterms® 2020?

- Каким видом транспорта будут осуществляться поставки?

- Какие требования предусмотрены к гарантиям качества на товар?

- Какие требования к упаковке и маркировке товара?

- Какой предусмотрен порядок урегулирования споров?

Указанный перечень вопросов не является исчерпывающим и касается только ключевых условий импортной сделки. В зависимости от обстоятельств каждой ситуации список условий может меняться, поэтому важно проговорить с поставщиком все детали работы.

2. Проверка поставщика товаров

После согласования всех ключевых коммерческих условий по импорту товара необходимо запросить у поставщика его реквизиты и дополнительные сведения для проверки его благонадёжности.

Рекомендуем также ознакомиться: «Как проверить поставщика в Китае?»

Пренебрежение проверкой контрагента может привести не только к возникновению убытков ввиду нарушения недобросовестным поставщиком своих обязательств по поставке товара, но и к административным штрафам импортёра за нарушение валютного законодательства и дополнительным расходам на урегулирование спора во внесудебном или судебном порядке.

3. Разработка контракта на импорт товаров

Удостоверившись в благонадёжности продавца и согласовав все ключевые условия по поставкам товара, необходимо перейти к основе любой внешнеторговой сделке – разработке внешнеторгового контракта.

Составление внешнеторгового контракта – ключевой и основополагающий элемент импортной сделки. Грамотно составленный импортный контракт защитит импортёра в возможных спорах с поставщиков, а также оградит от возможных претензий со стороны таможенных органов и органов валютного контроля.

Рекомендуем ознакомиться:

Как составить импортный контракт?

Внешнеторговый контракт: на что обратить внимание?

При разработке и согласовании импортного контракта есть много нюансов, которые нельзя игнорировать.

4. Открытие валютного счёта

Параллельно с подготовкой импортного договора необходимо открыть валютный счёт в банке. После заключения контракта его необходимо согласовать с валютным контролем банка и поставить на учёт. Необходимость постановки контракта на учёт и порядок взаимодействия с валютным контролем банка зависят от суммы контракта.

На данный момент установлены следующие ограничения для импортных поставок:

- Если сумма контракта составляет до 200 тыс. руб., такой договор на учёт не ставится, валютный контроль осуществляется в упрощённом порядке;

- Если сумма контракта равна или более 3 млн. руб., то такой контракт подлежит обязательной постановке на учёт и валютному контролю в общем порядке

Валютное законодательство регулярно меняется, поэтому действующие ограничения необходимо уточнять у операциониста банка или у юристов нашего центра.

5. Внесение предоплаты за товар

После открытия валютного счёта и постановки контракта на учёт в большинстве случаев следующим шагом для начала импорта товаров является оплата авансового платежа поставщику.

После внесения предоплаты или параллельно с этим этапом необходимо подготовиться к таможенному оформлению и декларированию импортируемого товара.

6. Подготовка к декларированию товаров

Если речь идёт об импорте товаров из Беларуси, Казахстана или других стран-участниц ЕАЭС, то для таких поставок действуют упрощенные правила. В частности, декларирование при импорте таких товаров является статистическим, то есть импортёру достаточно сдать статистическую отчётность при перемещении товаров внутри ЕАЭС.

Рекомендуем ознакомиться: «Что делать, если забыли сдать статистическую отчётность?»

Если речь идёт об поставках товара из стран за пределами ЕАЭС, например, импорте из Китая, то декларанту необходимо подготовиться к полноценному процессу таможенного оформления.

Этап таможенного оформления и декларирования товаров является самый сложным этапом процесса импорта товаров. Значительный объём регулирующего законодательства, огромное число нюансов процедуры и пристальное внимание со стороны контролирующих органов не позволяют начинающему импортёру полностью избежать рисков привлечения к ответственности за несоблюдение требований.

В практике наших юристов высокая доля дел связана именно с ошибками, допущенными импортёрами в начале свой деятельности. Нарушение требований таможенного и валютного законодательства при импорте товаров грозит не только серьёзными штрафами, но может привести и к полной остановке деятельности импортёра.

Рекомендуем начинающим участникам ВЭД на старте деятельности по импорту товаров не пренебрегать помощью профессиональных таможенных юристов и услугами таможенных представителей при декларировании товара.

Расходы на оплату знаний и опыта профессионалов многократно окупятся за счёт снижения рисков нарушения импортёром требований таможенного, валютного, налогового законодательства.

Помните: проблему всегда дешевле предотвратить, чем устранить её последствия.

Опытные таможенные юристы помогут сориентироваться по необходимому комплекту товаросопроводительных документов, проконсультируют по вопросам определения кода ТН ВЭД на товар и подтверждения таможенной стоимости товаров, составят грамотный импортный контракт и полностью возьмут на себя юридическое сопровождение ВЭД при импорте товаров.

7. Список документов для импорта товаров

Вне зависимости от того, самостоятельно ли будет декларироваться импортный товар или при участии таможенного представителя, импортёру необходимо подготовить примерно следующий комплект документов и сведений:

- Подробное описание товара, техническую документация на него, фотографии товара – это необходимо для определения кода ТН ВЭД на товар;

- Импортный контракт со всеми дополнительными соглашениями;

- Спецификацию к контракту ВЭД на поставку товара;

- Инвойс, его проформу при наличии;

- Прайс-лист на товар при наличии;

- Коммерческое предложение при наличии;

- Транспортные документы (коносаменты, CMR, транспортные накладные и проч.);

- Разрешительные документы на товар (при необходимости), конкретный перечень будет зависеть от специфики товара;

- Копию экспортной декларации;

- Платёжные документы на товар;

- Документы на перевозку, страхование груза и проч.

Очевидно, что в зависимости от специфики товара и условий сделки комплект документов может меняться. Перед началом импорта товаров необходимо проконсультирироваться с юристами по комплекту необходимых для ввоза товаров документов.

8. Прохождение таможенного контроля

Следующим этапом импорта товаров является прохождение таможенного контроля. При отсутствии сомнений таможни в части заявленной таможенной стоимости и правильности кода ТН ВЭД товар будет выпущен в свободное обращение, и импортёр может им распоряжаться по своему усмотрению.

Важно помнить, что срок таможенного контроля составляет 3 года.

Соответственно, даже после выпуска товаров таможня может провести проверку и в случае выявления нарушений доначислить таможенные платежи или привлечь к административной или уголовной ответственности за нарушение таможенного законодательства.

Консультации по импорту товаров

Юристы нашей компании готовы оказать любую возможную помощь начинающим импортёрам, как в форме консультаций по отдельным вопросам импорта товаров в Россию, так и комплексного юридического сопровождения, которое позволит переложить риски импорта на плечи профессиональных таможенных юристов.

Стоимость услуг наших юристов несоизмеримо ниже, чем возможные расходы, связанные с нарушением законодательства при импорте товаров.

По ряду вопросов юристы нашего центра оказывают бесплатные юридические консультации по ВЭД.

Для начинающих импортёров действуют специальные условия на абонентское юридическое сопровождение.

При импорте товара из Беларуси российский покупатель должен исчислить и уплатить НДС, предоставить декларацию по косвенным налогам вместе с пакетом документов. Уплаченный НДС покупатель вправе принять к вычету при соблюдении определенных условий.

В статье разбираемся, как начислять НДС при импорте товаров из Беларуси.

Содержание статьи:

НДС при импорте товаров из стран

Таможенного союза: главное

НДС при импорте из Беларуси взимают те налоговые органы, которые ставили на учёт налогоплательщика. То есть компания, которая импортирует белорусские товары, уплатит НДС не на таможне, как в других случаях, а через свою налоговую инспекцию.

Эти затраты приведены в пункте 2 раздела I Приложения к постановлению.

Уплатить НДС нужно не позднее 20 числа месяца, следующего за месяцем принятия на учет ввезенных товаров. Например: импортированные товары приняли на учет в июне. Значит, НДС нужно уплатить до 20 июля.

При ввозе товаров из Беларуси заполняется отдельная налоговая декларация — по косвенным налогам, форма и порядок заполнения которой утверждены Приказом Минфина России от 27 ноября 2006 г. № 153н. Вместе с этой декларацией российские импортеры белорусского товара должны представить соответствующие документы.

После уплаты НДС российский покупатель, применяющий ОСНО, может принять этот НДС к вычету, если ввезенные из Белоруссии товары будут использоваться при осуществлении операций, облагаемых НДС.

Заявление о ввозе товаров и уплате косвенных налогов

Документ предназначен для отражения в учете ввоза товаров из государств таможенного союза. Документ может быть составлен на неограниченное количество поставок от одного контрагента за отчетный период (месяц). Табличная часть документа заполняется автоматически по данным документов Поступление товаров и услуг.

-

Дополнительно в документе указывается:

- код по товарной номенклатуре внешне-экономической деятельности (ТН ВЭД)

- вес товара

- код вида транспорта

- реквизиты товаросопроводительных документов

- реквизиты спецификаций и участников сделки (при покупке товаров через комиссионера)

При проведении документа производится начисление налога на добавленную стоимость, подлежащего уплате.

По кнопке Выгрузить формируются файлы выгрузки Заявление о ввозе товаров и уплате косвенных налогов и Статистическая форма учета и перемещения товаров.

Дозаполняем необходимые реквизиты табличной части:

Формируются проводки:

Из данного документа есть возможность распечатать заявление о ввозе товаров и уплате косвенных налогов и статистическую формы учета и перемещения товаров. Для этого необходимо нажать на кнопку Печать.

Так же можно выгрузить формы отчета по кнопке Выгрузить или отправить в налоговый орган прямо из данного документа по кнопке Отправить.

Оплата НДС

Уплата налога проводится до 20-го числа месяца, следующего за отчетным. Для отражения в программе используется документ Списание с расчетного счета. С видом операции – Перечисление налога, счет Дт 68.42

Подтверждение оплаты НДС в бюджет

При получении отметки налогового органа в Заявлении о ввозе товаров и уплате косвенных налогов об уплате налога вводится документ Подтверждение оплаты НДС в бюджет.

Таблицу документа можно заполнить автоматически по документам Заявление о ввозе товаров задолженность перед бюджетом по которым погашена. При ручном заполнении дата оплаты указывается самостоятельно.

Открываем меню Операции — Помощник по учету НДС — Подтверждение оплаты НДС в бюджет

Открываем документ и нажимаем кнопку Заполнить.

Если после нажатия в табличной части не появились заявления, то необходимо открыть ОСВ по 68.42 с группировкой по контрагентам, договорам и счетам-фактурам и проверить прошла ли оплата по данным заявлениям.

В нашем случае заполнилась таблица:

читайте также

Принятие к вычету НДС

Для принятия к вычету НДС используется документ Формирование записей книги покупок.

Открываем меню Операции — Помощник по учету НДС

Для заполнения нажимаем кнопку Заполнить документ:

В нашем случае табличная часть заполнилась следующим образом:

Документ формирует проводки:

Декларация по косвенным налогам

Для составления декларации в 1С:Бухгалтерии 8 необходимо в форме 1С-Отчетность ввести команду создания нового отчета, в форме Виды отчетов найти отчет с названием Косвенные налоги при импорте товаров из государств — членов Таможенного союза и ввести команду Выбрать.

Составление декларации

Автоматическое заполнение в декларации по НДС сумм для строки 190 — налог на добавленную стоимость, подлежащий вычету при ввозе товаров из стран таможенного союза.

Заключение

-

В новой версии программы Бухгалтерия 3.0 представлен очень удобный функционал:

- Введены специальные счета бухгалтерского учета для целей белорусского НДС

- Введены верные проводки по учету белорусского НДС

- Составление заявления о ввозе товаров и уплате косвенных налогов

- Составление статистической формы учета и перемещения товаров

- Автоматическое заполнение декларации по косвенным налогам при ввозе товаров из государств-членов таможенного союза

- Автоматическое заполнение в декларации по НДС сумм для строки 190 — налог на добавленную стоимость, подлежащий вычету при ввозе товаров из стран таможенного союза

Надеемся, что данные нововведения и наша статья помогут вам значительно облегчить свою работу с импортными товарами. Если вам необходима помощь во внедрении нового функционала, оставьте заявку и мы с радостью вам поможем.

Многие российские компании довольно часто импортируют товары из стран, входящих в состав ЕАЭС, однако далеко не все осознают, какие ограничения и правила действуют в этом направлении ВЭД. Мы постараемся разъяснить ряд вопросов в нашей новой статье.

Особенности таможенного оформления автомобилей и алкогольной продукции, ввозимых из стран ЕАЭС, описаны в отдельных статьях.

Наибольшее число вопросов со стороны участников ВЭД возникает в случае импорта в Россию из стран-участниц ЕАЭС (а это, напомним, Белоруссия, Казахстан, Киргизия и Армения) товаров, которые были произведены и ввезены на территорию Союза из третьих стран, например из США, Германии или Китая. То есть в отношении иностранной продукции, прошедшей таможенную очистку на территории Союза, осуществляется сделка купли-продажи между компаниями, зарегистрированными в качестве юридических лиц в разных странах ЕАЭС.

Оформляется ли груз на таможне?

Да, оформляется, но не в привычном для нас варианте. В этом случае итогом растаможки становится не декларация, оформленная таможенным брокером через ЦЭД, а специальный отчетный документ (ст.278 289-ФЗ от 03.08.2018). Российский импортер обязан заполнить статистическую форму, утвержденную Постановлением Правительства РФ №891 от 19.06.2020, в электронном виде и передать ее в таможенные органы через личный кабинет участника ВЭД не позднее 10-го рабочего дня месяца, следующего за месяцем поставки или приема товара на баланс.

Что с НДС?

В случае сделки между компаниями стран-участниц ЕАЭС экспортеры освобождаются от уплаты налогов, в том числе акцизов (Приложение №18 к Договору о ЕАЭС от 29.05.2014). Для подтверждения данного льготного режима необходимо в течение 6 месяцев с момента отгрузки товара предоставить в налоговые органы страны продавца определенный пакет документов. Базу составляют договор купли-продажи, выписки из банка, транспортные документы, подтверждающие факт доставки. Важнейшим документом в этом списке является заявление импортера о ввозе и уплате налогов в РФ с отметками ФНС.

Таким образом ввозной НДС есть, его рассчитывает и уплачивает российский покупатель, причем не на счета таможни, а сразу в налоговые органы. Все сопровождающие сделку документы, в том числе подтверждающие налоговые отчисления, должны быть переданы в ФНС не позднее 20-го числа месяца, следующего за месяцем, в котором продукция была принята на баланс или осуществлен перевод денег по контракту (Раздел III Приложения № 18 к Договору о ЕАЭС).

Если товар, в отношении которого проводится сделка, изначально был иностранным, то при его ввозе на территорию, например, Казахстана или Киргизии, при таможенном оформлении уже был уплачен НДС. Для его возмещения участнику сделки с российской компанией также потребуется от последней подтверждение об оплате “импортного” НДС в России.

Пошлины равны нулю. Или нет?

Вопрос с пошлинами более сложный. Согласно ст.28 Договора о Евразийском экономическом союзе для развития рынка и обеспечения бесперебойного движения товаров ввозные и вывозные пошлины на территории ЕАЭС не применяются. Однако есть ряд исключений, которые в основном связаны с тарифными обязательствами стран-участниц перед ВТО.

Так как Казахстан, Киргизия и Армения являются членами Всемирной торговой организации, ставки импортных пошлин на ряд товаров для каждого из этих государств были скорректированы для того, чтобы исключить преференциальные режимы для внутренних производителей.

В результате пошлины по многим кодам ТН ВЭД в этих странах ниже зафиксированных в Едином таможенном тарифе, утвержденном на уровне ЕАЭС (Решение Совета ЕЭК №80 от 14.09.2021), и применяемом при ввозе товаров в РФ. Коды с “льготными” пошлинами зафиксированы в специальных перечнях (Казахстан, Киргизия, Армения).

На основании вышеизложенного многие предприниматели пытаются схитрить и рассчитывают на то, что смогут провести таможенное оформление груза по более привлекательным ставка, например в Киргизии, а далее переправить его в РФ. “Провернуть” данную сделку не получится по нескольким причинам.

Во-первых, в такой цепочке поставки в обязательном порядке должен будет участвовать посредник из Казахстана, Киргизии или Армении. В соответствии со ст.83 ТК ЕАЭС декларантом для иностранных товаров может выступать только юридическое лицо страны покупателя.

Во-вторых, на законодательном уровне принят ряд документов, которые ограничивают право пользования и распоряжения в отношении грузов, растаможенных по более низким ставкам. Такие товары для остальных стран ЕАЭС считаются условно выпущенными. При этом импортер, например в Армении, может добровольно уплатить платеж по ставкам ЕТТ и в дальнейшем перепродать груз в Россию на абсолютно законных основаниях.

Кроме того, принимают различные меры, чтобы не допустить вывоз оформленных по сниженным пошлинам товаров в соседние государства. Таможенные органы стран ЕАЭС практически ежедневно обмениваются информацией по каждой “льготной” позиции, также контролируется движение и оборот такой продукции на внутреннем рынке путем обязательного указания в товаросопроводительных документах номера таможенной декларации (например ст.3 Протокол от 16.10.2015 Особенности ввоза и обращения отдельных видов товаров на территории ЕАЭС в связи с присоединением Казахстана к ВТО).

Подведем итоги: в случае импорта из стран ЕАЭС для покупателей из России важно проработать с бухгалтерским отделом вопрос самостоятельного расчета и уплаты НДС, вовремя заполнить статформу в личном кабинете участника ВЭД, а в случае, если товар произведен вне Союза — уточнить у продавца особенности оформления в части ставок пошлин и получить весь комплект документов, подтверждающих что груз прошел полноценную таможенную очистку в соответствии с законодательством.

Как избежать двойного налогообложения?

Данный вариант возможен при условии того, что въехавший на территорию например Казахстана груз, не проходит таможенную очистку, а сразу помещается под процедуру таможенный склад (ИМ70). Такой товар сохраняет статус иностранного и в соответствие со ст.158 ТК ЕАЭС может быть продан новому покупателю, в том числе российскому юридическому лицу, без уплаты пошлин и налогов в РК.

Далее груз въезжает в Россию и оформляется по стандартной схеме, с подачей ДТ в таможенные органы РФ, уплатой пошлин и налогов. Данный вариант поставки в логистических кругах носит название “косвенный реэкспорт”, и становится все более актуален в условиях санкций, вводимых со стороны ЕС. Наши специалисты имеют опыт работы с подобными грузами и помогут Вам максимально быстро пройти все этапы транспортировки и таможенного оформления товара.