Добавить в «Нужное»

Задачи инвентаризационной комиссии

Порядок формирования инвентаризационной комиссии мы рассмотрели в отдельной консультации. А сейчас расскажем о задачах и составе инвентаризационной комиссии, приведем функции инвентаризационной комиссии.

Задачи инвентаризационной комиссии

Основные задачи инвентаризационной комиссии следующие:

- подготовка и обеспечение инвентаризации;

- проверка правильности выведения результатов инвентаризации;

- проверка обоснованности предложенных зачетов по пересортице ценностей;

- вынесение предложений о порядке урегулирования выявленных недостач и потерь от порчи ТМЦ;

- проведение контрольных проверок правильности проведения инвентаризации;

- при выявлении нарушений правил проведения инвентаризации – проведение повторных инвентаризаций.

Состав инвентаризационной комиссии

Мы уже рассматривали этот вопрос здесь. Поэтому сейчас лишь напомним, что персональный состав комиссии утверждает руководитель, в комиссию должно войти не менее 3 человек.

Разграничение обязанностей между членами инвентаризационной комиссии можно прописать в приказе об инвентаризации. Образец такого приказа мы приводили здесь.

В этом же приказе можно подробно описать действия членов инвентаризационной комиссии при проверке наличия и состояния имущества организации, порядок урегулирования претензий к работе инвентаризационной комиссии.

Обязанности инвентаризационной комиссии

Если говорить о конкретных обязанностях инвентаризационной комиссии, то они следующие:

- до начала проверки фактического наличия имущества комиссия должна получить последние на момент инвентаризации приходные и расходные документы и отчеты о движении материальных ценностей и денежных средств (п. 2.4 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина от 13.06.95 N 49);

- на основании вышеназванных документов комиссия определяет стоимость имущества и обязательств к моменту инвентаризации. Эти данные вносятся в инвентаризационные описи и акты;

- комиссия обеспечивает полноту и точность внесения в описи данных о фактических остатках имущества и обязательств, правильность и своевременность оформления материалов инвентаризации (п. 2.5, 2.6 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина от 13.06.95 N 49);

- при обнаружении после инвентаризации ошибок в описях инвентаризационная комиссия должна проверить эти факты и сделать исправление ошибок в установленном порядке;

- если по окончании инвентаризации проводится контрольная проверка правильности проведения инвентаризации, то члены инвентаризационной комиссии должны участвовать в ее проведении (п. 2.15 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина от 13.06.95 N 49).

Председатель инвентаризационной комиссии: обязанности

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам) до начала проверки фактического наличия имущества. Он указывает на них – «до инвентаризации на такую-то дату». Это служит основанием для определения остатков имущества к началу инвентаризации по учетным данным (п. 2.4 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина от 13.06.95 N 49).

Если после инвентаризации материально ответственное лицо обнаружит ошибки в описях, то оно должно сообщить об этом председателю инвентаризационной комиссии. Председатель должен инициировать проверку указанных фактов и в случае их подтверждения комиссия должна исправить выявленные ошибки (п. 2.13 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина от 13.06.95 N 49).

Также в обязанности председателя инвентаризационной комиссии входит визирование документов на поступающие во время проведения инвентаризации товарно-материальные ценности, а также документов на отпуск ТМЦ материально ответственным лицам при длительном проведении инвентаризации (п. 3.18, 3.19 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина от 13.06.95 N 49).

![]() Форум для бухгалтера:

Форум для бухгалтера:

В бухгалтерском учете нет сослагательного наклонения, поэтому важно точно знать все его особенности и требования законодательства. Например, кто входит в состав рабочей инвентаризационной комиссии на предприятии по закону, какие виды есть, включаются ли туда материально ответственные лица или нет, нужно ли в приказе писать о создании постоянно действующей или временной группы проверяющих. Все это актуальные вопросы, необходимые для ведения прозрачного бухучета и контроля целевого использования активов компании.

Состав группы рабочих для инвентаризации

Скачать образец Приказа на инвентаризацию (.xlsx)

На каждом предприятии руководитель волен самостоятельно выбирать людей, которые будут принимать участие в процессе. Это могут быть не только занимающие административные должности люди, непосредственно относящиеся к сфере учета и аудита, но и любые технические специалисты: инженеры, техники, слесари, уборщики, дворники и другие.

Критерием отбора может стать компетентность того или иного работника в определенной сфере и необходимость создания отдельных групп для проверки различной собственности организации:

- основные средства;

- нематериальные активы;

- финансовые вложения;

- материальные ценности;

- товары;

- расчеты.

Из вышеизложенного становится понятно, что посчитать количество столов, техники и калькуляторов в административном здании могут даже неквалифицированные кадры. А чтобы провести профессиональный учет финансовых вложений, нужны квалифицированные работники, компетентные в данной области.

Законодательные требования к составу инвентаризационной комиссии (кроме минимального участия 2 человек без МОЛ) и ее количеству отсутствуют. Поэтому каждый руководитель самостоятельно определяет, сколько людей будет принимать участие в процессе. Это зависит от объемов работы, а также численности штата. Нет смысла на небольшом производстве задействовать весь персонал, достаточно будет 2-3 рабочих. Для крупных фирм целесообразно увеличивать это число.

Начинать формирование лучше с утверждения председателя. Обычно им выступает главный бухгалтер, заместитель руководителя, аудитор или другой административный персонал, сведущий в экономической части работы.

Далее по необходимости проводится разделение групп на участки, для каждого выбирается 2-3 человека из штата, которые будут организовывать проверку. Если сотрудников числится немного, то отрывать их от производственного процесса нет необходимости, а состав комиссии можно уменьшить.

Стоит помнить, что в соответствии с п. 2.3 Методических указаний утв. Приказом Минфина от 13.06.1995 N 49, если один из членов не явился в указанное время, отказался самостоятельно нести бремя ответственности, то результаты могут быть оспорены в суде, а сама инвентаризация не считается легитимной.

Входят ли материально ответственные лица

Также при формировании комиссионного состава нужно учитывать заинтересованность отдельных служащих. Матответственные сотрудники заинтересованы в том, чтобы в результате не было выявлено серьезных нарушений или недостач. Поэтому их нельзя включать в список, но они обязательно должны присутствовать в ходе процесса и наблюдать за тем, чтобы штат ответственно относился к своим обязанностям, не пропуская важных мелочей и деталей. Это регламентируется п. 2.3, 2.8 Методических указаний, утв. Приказом Минфина от 13.06.1995 N 49. Если такие работники будут входить в комиссию, ее результаты могут быть оспорены в судебном порядке.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Задачи и требования

Среди основных целей, которые ставятся:

- подготовка и обеспечение проведения в назначенную дату;

- проверка правильности выведения результатов;

- выявление обоснованности предложенных зачетов по пересортице;

- вынесение предложений о порядке урегулирования недостач;

- контроль правильности информации;

- если выявлены нарушения в ходе процесса, инициация повторного осмотра.

Кроме основных целей и задач, те, кто входит в комиссию по инвентаризации, должны быть осведомлены и о других обязанностях, входящих в компетенцию проверяющих:

- инициатива о внеплановых ревизиях, в случае необходимости ложится на членов постоянной группы;

- принятие мер по обеспечению сохранности и целостности активов, также их зона ответственности;

- инструктаж работников.

Среди требований следует выделять:

- получение документации, необходимой для контроля, в том числе последних расходных и приходных бумаг;

- обеспечение точности и всей полноты внесенных данных в описи;

- проверка на наличие неточностей и ошибок перед завершением процедуры.

Перед началом работ комиссия должны выяснить, есть ли на предприятиях сигнализация или помещения под охраной, проконтролировать расположение всех сейфов и других шкафов для ценностей, узнать соответствует ли хранение материальных активов соответствующим постановлениям и законодательству.

При проведении описей обязательно вносить данные в полной мере, не допуская ошибок, опечаток или любых неточностей. В том числе следует проверить это при завершении. Также важно присутствовать на всех этапах, участвовать в подготовке итогового отчета и поставить подпись в соответствующей графе результата проверки.

Является ли состав постоянным

Здесь особого регламента в законодательстве не предусмотрено. Члены могут быть неизменными или назначаться каждый раз, заменяя отдельных сотрудников или всех сразу. Поэтому руководитель вправе самостоятельно принять решение о том, будут ли назначенные работники постоянно нести ответственность по инвентаризации или всякий раз назначаться по мере необходимости. Соответствующее право прописано в п. 2.2 Методических указаний, Приказом Минфина от 13.06.1995 N49.

Нормативная база

Процесс проверки имущества и обязательства компании относится к бухгалтерскому учету на производстве. Поэтому основные положения о проведении содержатся в соответствующем законодательном акте ч. 3 ст. 11 Закона от 06.12.2011 № 402. В нем указаны сроки, периодичность, что должно входить в процедуру.

Есть еще несколько постановлений, в которых прописываются законодательные нормы:

- Положение Минфин от 29.07.1998 № 34н.

- Методические указания по инвентаризации, Министерство Финансов от 13.06.1995 №49.

- Ст. 21 Закона от 06.12.2011 № 402-ФЗ.

Основные положения о том, как, когда и кем нужно проводить, содержатся в Методичке № 49. Однако игнорировать и другие постановления нельзя, прописанное в любом законе выполняется неукоснительно.

Как создать инвентаризационную комиссию

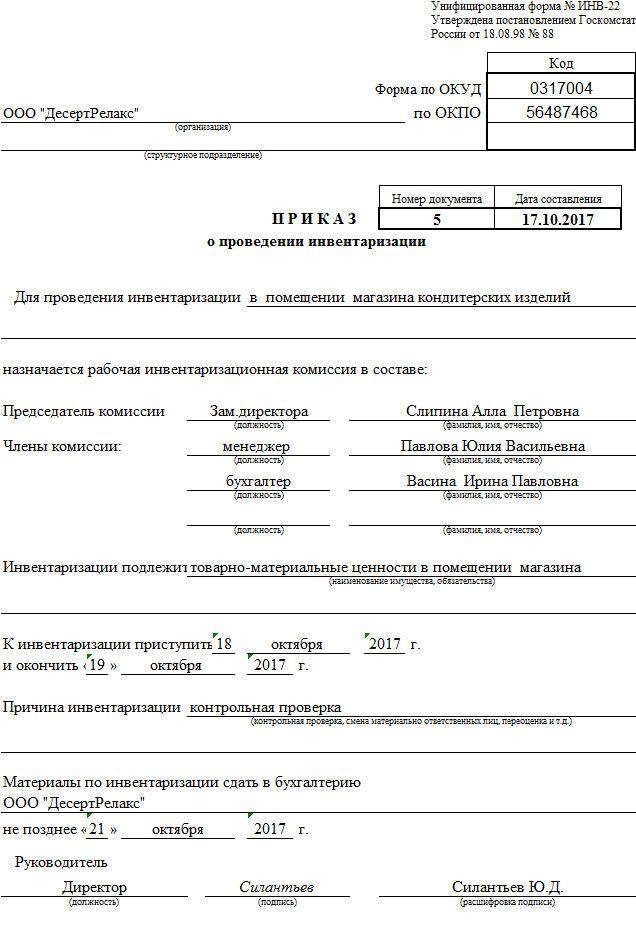

Для начала процедуры потребуется письменное распоряжение руководителя компании. Он указывает дату, а также вторым документом утверждает работников, которые будут проводить проверку.

Бумага должна соответствовать установленной форме N ИНВ-22 согласно Постановлению Госкомстата России от 18.08.1998 N 88. В ней указать, кроме основной инициативы, причины, а также нормативную базу, регламентирующую этот процесс.

Кого нельзя включать

По законодательным нормам сотрудники, которые внесены в документ, не должны быть материально ответственными лицами. Однако фирмам с небольшим штатом очень трудно бывает выполнить это требование. Особенно когда численность рабочих до 10-20 человек. И на каждом участке минимум 2 проверяющих. Есть небольшое отступление, специально для таких случаев.

Каждую зону проверки контролируют представители служб, не несущих ответственность именно за нее, но они обязательно должны присутствовать. Например, начальник производства не может проверить свой участок, но вполне допустимо его участие в комиссии для контроля расчетов с покупателями.

Образец приказа на инвентаризацию

Скачать образец Приказа на инвентаризацию (.xlsx)

Является основополагающим для инвентаризационных мероприятий. У него есть строгая форма ИНВ-22, отступление от которой недопустимо. Инициировать может как руководитель структурного подразделения, так и главное управление. Храниться он будет в бухгалтерии филиала или головного офиса, в зависимости от того, кто стал инициатором.

Согласно распоряжению проводить контроль можно как во всей компании, так и на отдельных ее участках. В шапке указывается ОКПО и название подразделения. Если нужно проверить несколько филиалов, то для каждого из них должен быть составлен отдельный документ.

Обязательно следует указать:

- название и адрес организации;

- объект контроля (расчеты с покупателями, материальные ценности, нематериальные активы и др.);

- дату начала и окончания процедуры;

- причину;

- число, когда требуется сдать в бухгалтерию;

- должность, фамилию и инициалы лица, требующего проверку.

После подготовки бумаги порядковый номер нужно занести в журнал по форме ИНВ-23, результаты по ИНВ-22. Прописываются ответственные люди, председатель и минимум один сотрудник штата.

Кто входит в инвентаризационную комиссию

Согласно законодательству включать в число проверяющих можно абсолютно любых работников, кроме тех, что непосредственно несут материальную ответственность за ценности. Если в числе будут МОЛ, то процедуру можно признать недействительной из-за наличия нарушений. В случае разбирательств судебная практика аннулирует мероприятие и придется проводить его повторно, устранив все недочеты.

Инициирующая сторона, собственно, сам директор предприятия не должен входить в состав. Если, кроме него, никого не значится в штате, привлекаются сторонние аудиторы, предоставляющие услуги аутсорсинга.

На должность председателя обычно назначаются бухгалтера, экономисты, работники администрации. А среди других членов — любые сотрудники.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

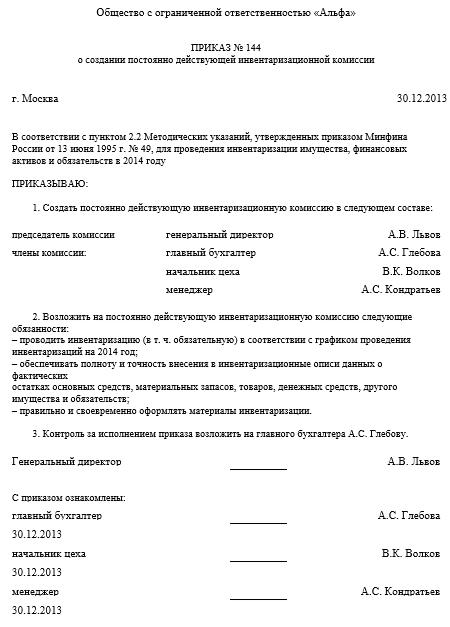

Образец приказа о создании инвентаризационной комиссии

Чтобы провести контроль активов и обязательств компании, необходимо не только инициировать инвентаризацию по установленной законом форме ИНВ-22, но и отдельным распоряжением назначить проверяющих. Документ о назначении должен быть создан одновременно или незадолго до распоряжения о проведении. Он заносится в журнал в соответствии с порядковым номером. Придется прописывать, будут ли эти лица на постоянной основе осуществлять контрольные мероприятия финансово-хозяйственной деятельности или разово.

Форма данной бумаги в законодательстве не установлена, поэтому ее разработка целиком ложится на плечи компании. За основу можно взять уже готовые шаблоны, один из примеров которых мы прикрепим ниже.

Инвентаризационная комиссия, созданная на основании приказа директора, состав и порядок ее формирования законодательством практически не регулируются. В документе лишь нужно указать:

- название и форма собственности предприятия;

- порядковый номер распоряжения;

- нормативная база, в соответствии с которой назначаются ответственные;

- срок деятельности комиссии (на постоянной основе или на конкретную дату);

- список работников;

- обязанности;

- должность и инициалы лица, ответственного за исполнение;

- Ф. И. О. и подпись инициатора.

Когда документ составлен, необходимо, чтобы сотрудники с ним ознакомились и подписали. После занесения в журнал хранить в бухгалтерии вместе с распоряжением о проведении проверки.

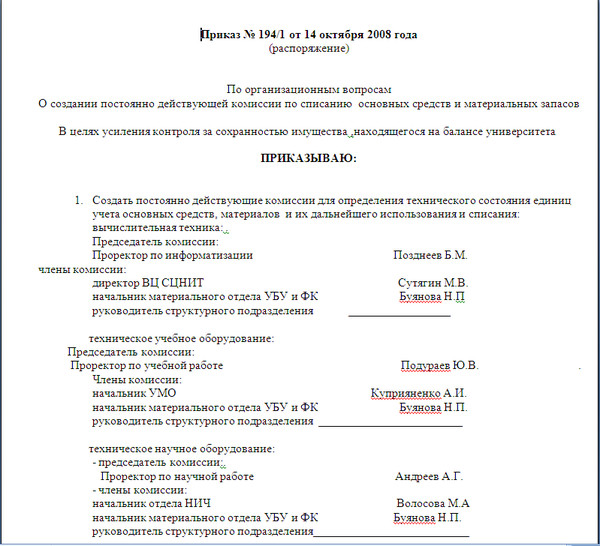

Образец приказа о создании инвентаризационных рабочих комиссий по участкам учета

На крупных предприятиях существует необходимость формирования нескольких групп инвентаризаторов. Нужно учитывать, что материально ответственные лица в конкретной области учета не могут быть проверяющими, но должны присутствовать при проведении инвентаризации. В таком случае требуется заменять одного или нескольких сотрудников на тех, что не заинтересованы в результатах.

Например, проверка производственного участка проводится административными рабочими, чтобы служащие цеха не были включены, и наоборот.

Сама процедура не сильно отличается от обычного создания приказа, единственное исключение составляет то, что надо четко разграничить зоны, а также в соответствии с каждым назначить проверяющих. Это можно сделать в формате таблицы или просто расписаться отдельными пунктами. Четкого установленного образца нет, разработка документа полностью ложиться на руководителей фирмы.

Обязательные данные:

- название и форма хозяйственной деятельности;

- номер распоряжения;

- нормативная база, в соответствии с которой назначаются ответственные;

- срок активности комиссии (на постоянной основе или для полной проверки);

- список работников, включенных в состав по каждой отдельной зоне ответственности (материальные ценности, нематериальные активы, расчеты с покупателями и др.);

- обязанности;

- должность и инициалы лица, ответственного за исполнение приказа;

- Ф. И. О и подпись инициатора.

Каждый из участников должен до начала проведения работ ознакомиться с документом и поставить подпись. Если кто-то из членов не может до старта явиться для выполнения возложенных на него обязательств, то следует издать дополнительное распоряжение о его замене.

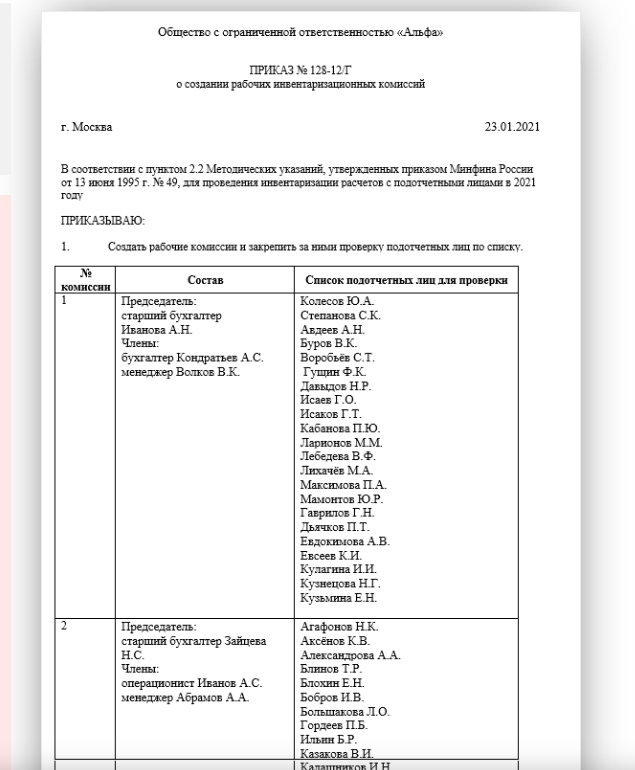

Образец приказа о создании инвентаризационных рабочих комиссий по расчетам с подотчетниками

Это еще один участок, который следует проверять, чтобы максимально оптимизировать экономическую деятельность предприятия. Необходимость обусловлена контролем целевого использования средств компании. В ходе процедуры выявляются подотчетные средства, выделенные для работы, а также наличие или отсутствие отчетов за их использование в указанные сроки.

Объектом проверки в этом случае будут:

- наличие или отсутствие кассовых чеков, если средства выдавались на приобретение материальных ценностей;

- командировочные листы, приказы и удостоверения, авансовый отчет;

- сверка данных с имеющейся бухгалтерской отчетностью.

Оформляется аналогично созданию рабочих комиссий по участкам учета. Однако в соответствующей графе будут указываться не объекты, а лица, которых необходимо проконтролировать на целевое использование авансовых средств. Проверяющие могут назначаться для проверки группы таких работников или для каждого в отдельности на усмотрение руководства. Соответственно меняется нормативная база, на основании которой будет проводиться инвентаризация.

В остальном оформление бумаг остается аналогичным.

Как часто нужно проводить инвентаризацию имущества и обязательств

По распоряжению руководителя организовывать проверку можно в любое время по мере необходимости. Однако законом предусмотрены обязательные случаи:

- Перед составлением бухгалтерских отчетов, кроме участков, проверенных до 1 октября текущего года, ОС допустимо инвентаризировать до 3 раз в 12 месяцев.

- При смене МОЛ, в присутствии также представителя, принимающего ответственность за сохранность средств на себя, контролируется только один участок, входящий в компетенцию.

- Если есть факт хищения или подозрение на него.

- После пожара, затопления, других ЧП.

- При ликвидации и реорганизации.

Заключение

Теперь вы знаете этапы создания, задачи и состав инвентаризационной комиссии, кого можно в нее включать по закону, что должны делать ее члены, как проводить инвентаризацию согласно действующему законодательству, чтобы она была признана, результаты не обжалованы. Образцы приказов помогут правильно оформить процедуру без траты лишнего времени. А чтобы сэкономить не только временные ресурсы, но и финансовые, человеческие и другие, автоматизируйте бизнес-процессы компании с помощью ПО от «Клеверенс». Мы создаем полезный софт, который помогает ускорить и оптимизировать многие рутинные задачи на складе, производстве, в магазине.

Количество показов: 55090

Содержание страницы

- Инвентаризация и ее объективная важность

- Практические функции инвентаризации

- Обязаны проводить по закону

- Поводы для назначения инвентаризации

- Кто устанавливает порядок процедуры?

- Что именно проверяется

- Орган, осуществляющий проверку и учет

- Инвентаризация на предприятии шаг за шагом

В каждой организации в обязательном порядке нужно производить периодические проверки материальных активов и различных обязательств, то есть фиксацию наличия и анализ состояния. Количество по факту, ценность и состояние материальных активов должно соответствовать цифрам, занесенным в бухгалтерские бумаги. Инвентаризация имущественных фондов, товаров, других активов является непременной процедурой для всех владельцев бизнеса.

В каких случаях проводят инвентаризацию?

По каким правилам проводится эта операция, и какие нюансы характерны для ее документального оформления, мы расскажем ниже.

Инвентаризация и ее объективная важность

Периодический учет материальных средств методом сличения фактических объективных сведений, полученных после проведения персональной проверки, с информацией, отраженной в бухучете, именуется инвентаризацией.

Несоответствие реального и задокументированного состояния или численности инвентаризируемых активов возможно по целому ряду причин:

- естественные воздействия на определенные материальные ценности, могущие повлиять на изменение их количества, веса, объема, остаточной ценности (усушка, потери при транспортировке, порча вследствие хранения, испарение и т.п.);

- выявление злоупотреблений учета материальных ресурсов (неправильные замеры, допущение обвесов, совершение хищений и т.п.);

- проблемы, возникшие при внесении записей в бухгалтерскую документацию (описки, ошибки, помарки, исправления, неточности и другие двусмысленности).

Как отразить результаты инвентаризации в бухгалтерском и налоговом учете?

Поэтому регулярное проведение инвентаризации имеет исключительную важность для любого предприятия.

Практические функции инвентаризации

- Она позволяет объективно оценить соблюдение условий складского хранения товаров.

- По ней можно объективно судить о порядке ведения первичной и учетной документации.

- Отражает практику ведения складского хозяйства.

- Свидетельствует о степени полноты и достоверности бухучета.

- Профилактика правонарушений и злоупотреблений.

Какие существую правила проведения инвентаризации в ходе выездной проверки?

Обязаны проводить по закону

Обязательность этой процедуры утверждена федеральным законодательством нашей страны. Предпринимателей обязывают регулярно инвентаризировать собственное, хранимое или арендованное имущество и свои финансовые обязательства два нормативных документа:

- Федеральный закон от 06 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»;

- Методические рекомендации по инвентаризации имущества и финансовых обязательств (утверждены Приказом Министерства финансов России от 13 июня 1995 г. № 49).

Как провести инвентаризацию при реорганизации?

Поводы для назначения инвентаризации

В соответствии с законодательными документами инвентаризация непременно назначается к проведению организациями независимо от их формы собственности в следующих обстоятельствах:

- при реализации, покупке либо сдаче в аренду материального имущества;

- если организация реорганизуется или официально ликвидируется;

- когда на том или ином участке сменяется лицо, несущее материальную ответственность;

- в случаях, когда муниципальная организация или госпредприятие преобразовываются в другую форму собственности;

- при констатации совершения фактов воровства (хищения), нарушения условий хранения, перемещения и отпуска товаров, выявления злоупотреблений и пр.;

- после окончания действия внезапно наступивших экстремальных условий – аварийных происшествий, стихийных бедствий, катастроф, иных чрезвычайных ситуаций;

- при любых обстоятельствах, минимум 1 раз в год перед оформлением годового отчета по бухгалтерии (если инвентаризацию проводили после 01 октября текущего года, этого достаточно).

К СВЕДЕНИЮ! Если материальную ответственность несет не отдельное лицо, а группа, например, бригада, то поводом для инвентаризации может стать как смена руководителя этой группы (бригадира) или более половины ее состава, так и просьба любого члена группы.

Кто устанавливает порядок процедуры?

Кроме требований закона, изложенных в Методических рекомендациях, все остальные нюансы инвентаризации остаются в ведении руководства организации. Естественно, их необходимо зафиксировать в локальной документации предприятия. Дирекции нужно прояснить следующие вопросы:

- какое количество инвентаризаций нужно проводить в течение рабочего года;

- в какое именно время это следует осуществлять;

- перечисление видов активов, подлежащих проверке;

- назначение главы и членов инвентаризационной комиссии;

- возможности выборочной (внезапной) инвентаризации.

Что именно проверяется

В зависимости от того, какие именно активы входят в перечень для инвентаризации, различают ту или иную ее форму:

- сплошная инвентаризация – весь имущественный фонд, отвечающий правам собственности фирмы, арендованные и/или взятые на ответственное хранение материальные ценности, плюс возможные неучтенные активы и предпринимательские обязательства;

- выборочная (внезапная) инвентаризация – переучету подвержена означенная доля имущества (например, только активы в ведении конкретного лица, несущего материальную ответственность, либо объединенные территориально).

Объектами инвентаризирования в том или ином сочетании признаются такие группы материальных ценностей и коммерческих обязательств.

- Основные средства фирмы.

- Товары.

- Нематериальное имущество.

- Денежные инвестиции.

- Незаконченное производство.

- Планируемые траты.

- Наличность, ценные документы, бланки строгой отчетности.

- Расчеты.

- Резервы.

- Животные, насаждения, посевной материал и т.п. (в соответствующей сфере предпринимательства).

Орган, осуществляющий проверку и учет

Поскольку инвентаризация по закону признана обязательной и регулярной акцией, целесообразно существование на предприятии постоянной инвентаризационной комиссии, несущей следующие обязанности:

- профилактические меры, направленные на сохранение материальных активов;

- участие в разрешении проблем, касающихся управления вопросами хранения и возможной порчи имущественных фондов;

- контроль документального сопровождения динамики материальных ценностей;

- обеспечение процесса инвентаризации во всех ее аспектах (инструктаж членов комиссии, осуществление самой проверки, подготовка соответствующей документации);

- оформление следствий инвентаризации.

Состав комиссии утверждается руководством организации, регистрируется в приказном порядке и фиксируется в Журнале учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации (форма № ИНВ-23). В него можно включить:

- административных работников;

- сотрудников-бухгалтеров;

- внутренних аудиторов или независимых экспертов;

- представителей любой специальности, работающих на предприятии.

Если объемы имущественных активов небольшие, то функцию инвентаризационной комиссии допускается возложить на ревизионную комиссию, в случаях, когда она действует на предприятии.

ВАЖНО! Если при фактической проверке зафиксировано неприсутствие даже одного члена комиссии, то инвентаризация не признается действительной.

Инвентаризация на предприятии шаг за шагом

Рассмотрим пошаговый порядок проведения инвентаризации. Процедура ни в чем не должна противоречить вышеупомянутым Методическим указаниям.

- Подготовка. Перед началом инвентаризации нужно предпринять ряд обязательных мероприятий:

- оформление руководителем приказа о проведении инвентаризации на предприятии;

- контроль готовности инвентаризационной комиссии (или ее первичное назначение, если инвентаризацию проводят в первый раз);

- установление дат проверки;

- утверждение перечня инвентаризируемых фондов;

- вручение инвентаризационной комиссии самых свежих данных, касающихся учета имущественных активов, в форме расписок от лиц с материальной ответственностью.

- Фактическое проведение проверки. Члены инвентаризационной комиссии в полном составе проверяют (замеряют, выявляют, анализируют) фактическое наличие, количественное выражение, положение имущественных ценностей и/или коммерческих договоренностей. Для этого комиссии создаются все необходимые условия (работу предприятия допустимо приостановить на срок до 3 дней, руководитель обязан выдать все необходимые приборы, инструментарий и тару для обмера, взвешивания и других методов проверки, при необходимости предоставить рабочую силу для практической помощи, например, в перемещении имущества). При процессе обязан присутствовать материально ответственный за данный участок сотрудник. Если проверка растягивается на несколько дней, то, покидая место инвентаризации, комиссия обязана опечатать его.

- Опись. Занесение полученных результатов в инвентаризационные акты (они составляются в нескольких экземплярах, минимум в 2). Отдельно фиксируются результаты по собственному, арендованному или сохраняемому имуществу.

- Документальный анализ. Сравнение задокументированной информации с имеющейся в бумагах бухгалтерии. Фиксация соответствия или установление разночтений. При констатации несоответствий заполняется сличительная ведомость с формулировкой причины нестыковки.

- Оформление результатов. По итогам контрольной проверки бухгалтерские данные нужно привести в полную идентичность с реальными. Для этого предусмотрены различные механизмы:

- зачет средств (взаимозачет);

- списание убыли;

- оприходование излишков;

- отнесение на виновных лиц.

2.1. Количество инвентаризаций в отчетном году, дата их проведения, перечень имущества и финансовых обязательств, проверяемых при каждой из них, устанавливаются руководителем организации, кроме случаев, предусмотренных в пунктах 1.5 и 1.6 настоящих Методических указаний.

2.2. Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия.

При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии.

При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризаций допускается возлагать на нее.

2.3. Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации. Документ о составе комиссии (приказ, постановление, распоряжение (приложение 1) <*> регистрируют в книге контроля за выполнением приказов о проведении инвентаризации (приложение 2).

———————————

<*> Формы, приведенные в приложениях 1 — 18, являются примерными.

В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.).

В состав инвентаризационной комиссии можно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

2.4. До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств.

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием «до инвентаризации на «__________» (дата)», что должно служить бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным.

Материально ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход. Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества.

2.5. Сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации <*> не менее чем в двух экземплярах.

———————————

<*> В дальнейшем инвентаризационные описи, акты инвентаризации именуются описи.

Примерные формы описей и актов приведены в приложениях 6 — 18 к настоящим Методическим указаниям.

2.6. Инвентаризационная комиссия обеспечивает полноту и точность внесения в описи данных о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств, правильность и своевременность оформления материалов инвентаризации.

2.7. Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера.

Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки (обеспечить рабочей силой для перевешивания и перемещения грузов, технически исправным весовым хозяйством, измерительными и контрольными приборами, мерной тарой).

По материалам и товарам, хранящимся в неповрежденной упаковке поставщика, количество этих ценностей может определяться на основании документов при обязательной проверке в натуре (на выборку) части этих ценностей. Определение веса (или объема) навалочных материалов допускается производить на основании обмеров и технических расчетов.

При инвентаризации большого количества весовых товаров ведомости отвесов ведут раздельно один из членов инвентаризационной комиссии и материально ответственное лицо. В конце рабочего дня (или по окончании перевески) данные этих ведомостей сличают, и выверенный итог вносят в опись. Акты обмеров, технические расчеты и ведомости отвесов прилагают к описи.

2.8. Проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц.

2.9. Инвентаризационные описи могут быть заполнены как с использованием средств вычислительной и другой организационной техники, так и ручным способом.

Описи заполняются чернилами или шариковой ручкой четко и ясно, без помарок и подчисток.

Наименования инвентаризуемых ценностей и объектов, их количество указывают в описях по номенклатуре и в единицах измерения, принятых в учете.

На каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны.

Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

В описях не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются.

На последней странице описи должна быть сделана отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку.

2.10. Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение.

При проверке фактического наличия имущества в случае смены материально ответственных лиц принявший имущество расписывается в описи в получении, а сдавший — в сдаче этого имущества.

2.11. На имущество, находящееся на ответственном хранении, арендованное или полученное для переработки, составляются отдельные описи.

2.12. Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, при уходе инвентаризационной комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационных комиссий (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация.

2.13. В тех случаях, когда материально ответственные лица обнаружат после инвентаризации ошибки в описях, они должны немедленно (до открытия склада, кладовой, секции и т.п.) заявить об этом председателю инвентаризационной комиссии. Инвентаризационная комиссия осуществляет проверку указанных фактов и в случае их подтверждения производит исправление выявленных ошибок в установленном порядке.

2.14. Для оформления инвентаризации необходимо применять формы первичной учетной документации по инвентаризации имущества и финансовых обязательств согласно приложениям 6 — 18 к настоящим Методическим указаниям либо формы, разработанные министерствами, ведомствами. В частности, при инвентаризации рабочего скота и продуктивных животных, птицы и пчелосемей, многолетних насаждений, питомников применяются формы, утвержденные Министерством сельского хозяйства и продовольствия Российской Федерации для сельскохозяйственных организаций.

2.15. По окончании инвентаризации могут проводиться контрольные проверки правильности проведения инвентаризации. Их следует проводить с участием членов инвентаризационных комиссий и материально ответственных лиц обязательно до открытия склада, кладовой, секции и т.п., где проводилась инвентаризация.

Результаты контрольных проверок правильности проведения инвентаризаций оформляются актом (приложение 3) и регистрируются в книге учета контрольных проверок правильности проведения инвентаризаций (приложение 4).

2.16. В межинвентаризационный период в организациях с большой номенклатурой ценностей могут проводиться выборочные инвентаризации материальных ценностей в местах их хранения и переработки.

Контрольные проверки правильности проведения инвентаризаций и выборочные инвентаризации, проводимые в межинвентаризационный период, осуществляются инвентаризационными комиссиями по распоряжению руководителя организации.

Опубликовано27 июня 2018 в 16:38

Инвентаризацию основных средств и других ТМЦ должны проводить все без исключения фирмы, которые ведут бухучет. Главная цель этого мероприятия — контроль за сохранностью имущества и финансовых обязательств компании, а также правильностью отражения данных в бухгалтерских документах. Для этого создается инвентаризационная комиссия, которая действует на предприятии постоянно. Рассмотрим, кто должен входить в состав инвентаризационной комиссии и какое количество лиц необходимо для проведения проверки.

Законодательство

Регламентируется проведение инвентаризации ФЗ №402-ФЗ от 06.12.2011 (ред. от 31.12.2017). Согласно ст. 11, ее должна осуществлять каждая организация. Проводит проверку инвентаризационная комиссия, состав которой определяется приказом работодателя.

Порядок проведения этого мероприятия, а также правила оформления его итогов подробно рассматриваются в Методических указаниях, утв. приказом Минфина РФ №49.

Формы документов, используемые для оформления результатов проверки, утв. постановлениями Госкомстата РФ № 88 и № 26.

Как часто нужно проводить проверку

Количество проверок в отчетном году предусматривается руководителем. Как правило, проверки необходимо провести в случаях, перечисленных ниже (п. 3 ст. 11 Закона N 402-ФЗ, п. 27 Положения по бухучету N 34н):

- для годовой бухгалтерской отчетности;

- если меняется материально ответственное лицо (МОЛ);

- при передаче имущества в аренду или в собственность покупателя;

- при выявлении фактов кражи или порчи имущества;

- в случае наводнения, пожара или других ЧС, вызванных экстремальными условиями;

- при ликвидации или реорганизации компании и в других случаях.

Кто должен быть в комиссии по инвентаризации

Поговорим о том, кто должен входить в состав инвентаризационной комиссии. Согласно п. 2.3 Приказа № 49, работодатель самостоятельно принимает решение о том, кого из работников стоит включить в состав. Список отражается в приказе. В члены инвентаризационной комиссии обязательно должны входить:

- представители администрации;

- сотрудники бухгалтерии;

- другие специалисты (инженеры, экономисты, техники и т.д.).

Нужно отметить, что МОЛ, в подотчете у которых находятся ценности, подлежащие проверке, в ее состав входить не могут, но однако их присутствие во время мероприятия — обязательно.

Также из из п. 2.3 следует, что принимать непосредственное участие в мероприятии могут не только сотрудники предприятия, на котором будет проводиться проверка. При необходимости в состав можно включать специалистов аудиторских компаний (например, если в короткий срок проверить нужно большой объем имущества).

Возглавляет комиссию председатель. Кто может быть председателем инвентаризационной комиссии? Им часто становится заместитель руководителя или начальник подразделения и т.п.

Сколько человек должно быть в инвентаризационной комиссии

В нормативных актах нет никаких указаний о количественных ограничениях. На практике, состав инвентаризационной комиссии в бюджетном учреждении или в частной организации включает в себя не менее двух человек. Вообще, работодатель количественный состав определяет самостоятельно. Главное, чтобы число членов обеспечило точную и полную проверку.

Вольно обращаться с уже утвержденным составом не выйдет. В п. 2.3. Приказа Минфина РФ от 13.06.1995 № 49 (ред. от 08.11.2010) сказано, что неявка хотя бы одного участника на мероприятие может стать основанием для признания его итогов недействительными.

Инвентаризационная комиссия: приказ, состав, полномочия

Кто может входить в состав инвентаризационной комиссии?

В состав инвентаризационной комиссии входят (п. 1 разд. II Положения, утвержденного приказом Минфина от 02.09.14 г. № 879, далее — Положение № 879):

- уполномоченные представители аппарата управления предприятия;

- бухгалтеры (специалисты аудиторской фирмы, централизованной бухгалтерии, а в случае ведения бухучета на предприятии физлицом – субъектом предпринимательской деятельности на договорных началах – и такое физлицо);

- опытные работники предприятия, знающие специфику объекта инвентаризации, цены и первичный учет (например, механики, технологи, исполнители работ и т. д.);

- члены ревизионной комиссии хозяйственного общества – по решению руководителя предприятия.

Таблица для печати доступная на странице: https://uteka.ua/tables/53964-0

Обращаем внимание! При проведении инвентаризации согласно решению суда либо документу госоргана, который имеет право требовать ее проведения, могут присутствовать должностные лица такого органа, но исключительно с их согласия.

Кто может быть председателем комиссии?

Председателем инвентаризационной комиссии может быть:

- руководитель предприятия;

- заместитель руководителя предприятия;

- руководитель структурного подразделения, уполномоченный руководителем предприятия.

Что делать, если во время проведения инвентаризации председатель комиссии заболел?

В данном случае руководитель предприятия имеет право заменить председателя комиссии. Для этого он издает соответствующий приказ (распоряжение). Замена председателя инвентаризационной комиссии также возможна во время командировки ранее назначенного председателя (см. письмо Минфина от 15.12.03 г. № 31-04200-30-23/191, далее — Письмо № 191).

Что такое рабочие инвентаризационные комиссии и каков порядок их создания?

Рабочие инвентаризационные комиссии приходят на помощь, когда на предприятии с большими объемами инвентаризации одна комиссия не справляется. Такие комиссии проводят инвентаризацию непосредственно в местах хранения активов и производства (п. 2 разд. II Положения № 879).

Рабочие комиссии создаются распорядительным документом руководителя предприятия (приказом/распоряжением). Таким же документом формируется состав рабочей комиссии и утверждается ее председатель. На крупном предприятии может быть несколько рабочих комиссий, и у каждой будет свой участок инвентаризации.

В состав рабочей комиссии включаются те же специалисты, что и в основную инвентаризационную комиссию.

Кто не может быть членом рабочей инвентаризационной комиссии?

В соответствии с п. 2.4 разд. II Положения № 879 в состав рабочей инвентаризационной комиссии не могут входить материально ответственные лица, в учете которых числятся активы, которые будут предметом инвентаризации (по этому вопросу см. разъяснение Минфина в Письме № 191).

Таблица для печати доступная на странице: https://uteka.ua/tables/53964-1

Важный момент! Не имеет права быть председателем рабочей комиссии для проверки одних и тех же материально ответственных лиц один и тот же работник два года подряд.

Какова компетенция комиссий?

Информацию о полномочиях инвентаризационных комиссий для удобства представим в таблице.

Полномочия инвентаризационных комиссий

Таблица для печати доступная на странице: https://uteka.ua/tables/53964-2

|

Вид комиссии |

Полномочия комиссии |

|

Инвентаризационная |

|

|

Рабочая инвентаризационная |

|

Как создать инвентаризационную комиссию, если на предприятии только один директор?

Если в штате предприятия числится только один директор, инвентаризация все равно проводится. Для этого руководитель предприятия имеет право утвердить в приказе (распоряжении) состав постоянной действующей инвентаризационной комиссии из одного лица. Также можно привлечь специалистов, выполняющих работу по гражданско-правовому договору. Аналогичного мнения придерживается и Минфин (см. письмо от 27.05.14 г. № 31-08410-07-29/12918).

Выводы: Комиссия по инвентаризации

- Инвентаризационная комиссия, а также рабочие инвентаризационные комиссии создаются приказом (распоряжением) руководителя предприятия.

- Если в штате предприятия числится один директор, инвентаризационная комиссия может состоять из одного директора либо в ее состав могут входить специалисты, нанятые по гражданско-правовым договорам.

Инвентаризация имущества ооо. порядок проведения — концептуал

Инвентаризация имущества ООО в большей степени схожа с инвентаризацией, проводимой при ликвидации ООО. Проведение инвентаризации в компании при его реорганизации является обязательной процедурой.

Инвентаризация имущества ООО регулируется следующими нормативно-правовыми актами:

ИНВЕНТАРИЗАЦИЯ ИМУЩЕСТВА ООО: СОЗДАНИЕ ПОСТОЯННО ДЕЙСТВУЮЩЕЙ ИНВЕНТАРИЗАЦИОННОЙ КОМИССИИ

Прежде чем проводить инвентаризацию, необходимо создать группу лиц, которые будут уполномочены по проведению инвентаризации непосредственно. Данная группа лиц называется инвентаризационная комиссия.

Когда у организации имущество в большом объеме и требуется огромное количество специалистов, то в таком случае создаются рабочие инвентаризационные комиссии. Если в компании имущества не много и в наличии организации имеется ревизионная комиссия, то инвентаризация возлагается на такую комиссию.

Состав комиссии утверждает руководитель организации, который издает соответствующий приказ об учреждении инвентаризационной комиссии.(образец) Назначается также в комиссии председатель инвентаризационной комиссии.

Кто же входит в состав инвентаризационной комиссии? Как правило это представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.). Могут быть также привлечены аудиторы из службы внутреннего аудита организации либо из сторонней организации.

Инвентаризация имущества ООО должны проводить все члены комиссии. При отсутствии хотя бы одного члена, проведенную инвентаризацию можно признать недействительным.

Все сведения о фактическом наличии имущества, финансовых обязательствах записываются в инвентаризационные описи или акты инвентаризации. Данные документы должны быть составлены не менее чем в двух экземплярах (далее – описи). Обязанность комиссии является точное внесение сведений об имуществе компании в описи.

Срок проведения инвентаризации

В соответствии со ст. 11 Закона о бухгалтерском учете срок проведения инвентаризации имущества ООО определяется самостоятельно организацией. Исключением является случай, когда реорганизация принудительная. То есть инициатором реорганизации компании является уполномоченный орган. В данном случае срок проведения процедуры инвентаризации определяется законодательством РФ.

На практике принято проводить инвентаризацию в период принятия уполномоченным органом решения о созыве общего собрания по вопросу реорганизации. Так как при наличии результатов инвентаризации проведение общего собрания и иные организационные мероприятия можно провести в режиме без ожидания проведения инвентаризации.

ОБЯЗАННОСТИ ОРГАНОВ И ЛИЦ, ПРИВЛЕКАЕМЫЕ К ПРОВЕДЕНИЮ ИНВЕНТАРИЗАЦИИ ИМУЩЕСТВА ООО

В обязанности инвентаризационной комиссии входит:

- До начала проведения инвентаризации получить последние приходные и расходные документы, имеющиеся в компании. Либо отчеты о движении материальных ценностей и денежных средств.

- Полное и точное внесение в описи данных о фактических остатках основных средств, запасов, денежных средств и иного имущества, принадлежащей реорганизуемой компании.

- Правильное и своевременное оформление материалов инвентаризации.

- Исправление всех ошибок в описи после проведения инвентаризационной процедуры, они исправляются только после подтверждения таких ошибок.

Руководитель организации обязан перед проведением инвентаризацией предоставить инвентаризационной комиссии рабочих, которые будут перевешивать и перемещать грузы. Также руководитель организации обязан предоставить технически исправные измерительные и контрольные приборы. Это может быть, например, весы, различные приборы по измерению наличия определенных веществ и т.д.

Материально ответственные лица организации обязаны перед проведением инвентаризации представить расписки о том, что все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход.

На момент проведения инвентаризации ответственные лица должны непосредственно участвовать в проверке фактического наличия имущества. После проведения инвентаризации такие лица обязаны при выявлении ошибок немедленно сообщить председателю инвентаризационной комиссии.

Лица, которые ответственны за денежные средства, выданные на приобретение имущества для компании, обязаны перед проведением инвентаризации представить инвентаризационной комиссии документы, подтверждающие, что все имеющиеся ценности оприходованы в соответствии с требованиями закона. А выбывшие ценности списаны в счет расхода компании.

Действие 1. Необходимо установить фактическое наличие имущества

Установление фактического наличия имущества осуществляется инвентаризационной комиссией посредством подсчета, взвешивания и обмера. Товары которые находятся в упаковке обсчитываются сами упаковки либо определяются на основании документов.

К концу дня инвентаризационной проверки данные ведомостей должны сверяться и результаты вносятся в описи. Все документы, подтверждающие обмеры, технические расчеты прилагают к описи. Если процедура инвентаризации проводится в течение нескольких дней, то помещения, где находится проверяемое имущество, должно опечатываться.

Действие 2. Все сведения об имуществе вносятся в инвентаризационные описи или акты инвентаризации

Описи могут подготавливаться различными способами: с использованием вычислительной техники либо вручную. В любом случае все оформление документов осуществляется письменно. В таких документах не позволяются помарки, неясности, нечеткости текста, а также какие-либо подчистки.

Каждая страница описи должна иметь четкий и ясный текст, там, где прописаны цифры рядом в скобках они прописываются словами. В случае исправления ошибок и неверных сведений, они зачеркиваются и вписываются новые более точные сведения. Такие исправления должны быть оговорены между членами инвентаризационной комиссии и подписаны всеми членами и материально ответственными лицами.

Документы не должны иметь пустые строки, они должны быть прочеркнуты, если все сведения в соответствующий документ уже внесены.

На последней странице должно быть указано, что произведена проверка цен, таксировка и подсчет итогов, которые должны быть подписаны лицами, производившими соответствующую проверку.

Действие 3. Проставление подписей членами инвентаризационной комиссии и материально ответственными лицами

В конце всех документов, которые являются подтверждением правильного проведения инвентаризации, проставляются подписи всех членов инвентаризационной комиссии. Данные подписи подтверждают факт того, что была проведены проверка всего имущества в присутствии материально ответственного лица. А также отсутствие каких-либо претензий к членам комиссии оформляется распиской материально ответственных лиц.

Ввиду широкого спектра рассматриваемых вопросов, нашей компанией разработана система «внутренний аналитик обращений». После получения запроса на консультацию, система автоматически распределяет заявки между юристами, для дальнейшей обработки.

У нас на сайте Вы можете найти образцы документов, а также проконсультироваться у специалиста, воспользовавшись формой «звонок юристу» на главной странице, либо «заявка на консультацию» в разделе «КОНТАКТЫ».

Для ускорения связи со специалистом – звоните: 8 (495) 151-29-09, 8 (929) 985 98 65 или пишите: conceptual.office@gmail.com.

Будем рады Вам помочь!

Формирование инвентаризационной комиссии ее состав. Задачи инвентаризационной комиссии

На предприятии. Используя этот документ, можно правильно составить документацию. В задачи комиссии входят проведение тщательной инвентаризации имущества компании и оформление документации.

Как создавать

Создание такой комиссии происходит после приказа руководителя предприятия. Руководитель должен отдать соответствующее распоряжение в письменном виде. После этого можно начать собирать людей. Количество членов обычно ограничивается следующими представителями:

- Бухгалтер, отвечающий за материальный учет.

- Юрист.

- Сотрудник, который отвечает за приобретение матценностей.

- Сотрудник из информационного отдела.

- Сотрудник экономического отдела.

В состав комиссии не могут включаться материально ответственные работники. В то же время такие сотрудники должны присутствовать при проведении инвентаризации. Минимальное число людей в комиссии – два человека.

В распоряжении указывается состав, прописываются сроки проведения процедуры. А оформляется данный приказ по форме № ИНВ-23. Посмотреть и скачать бланк можно .

Виды

Существует несколько видов инвентаризационных комиссий:

- Постоянно действующая. Она должна проводить как плановую, так и инвентаризацию.

- Рабочие. Создаются, когда объем работы предстоит большой, действуют в течение одного года.

- Разовые. Создаются для проведения выборочных проверок.

Обязанности у комиссии следующие:

- Проверка документов на матимущество.

- Выявление причин списания имущества.

- Инструктаж членов комиссии.

- Контрольные проверки.

- Предложения об урегулировании недостач.

- Оценка общей стоимости имущества.

А кто должен быть председателем комиссии? Им становится должностное лицо, которое располагает распорядительными правами. Это может быть, например, сам руководитель организации или его заместитель.

Как работает

Существует план работы инвентаризационной комиссии, которому нужно следовать, чтобы правильно провести эту непростую и ответственную процедуру. Этот план оформляется в письменном виде и включает в себя сведения о времени проведения процедуры, порядке действий.

Обычно происходит все в несколько этапов:

- Подготовительный. Здесь издается , формируется состав комиссии, определяются сроки и получаются расписки от ответственных лиц.

- На втором этапе происходит взвешивание вещей, измерение, подсчет. Составляются описи имущества.

- На третьем этапе происходит сопоставление результатов работы комиссии с бухгалтерскими отчетностями. Это самый важный этап, потому что все нарушения выявляет именно он.

- И финальный этап выглядит как оформление полученных комиссией результатов.

В заключение

Если на предприятии создается инвентаризационная комиссия, то все ее участники должны четко понимать, какая работа им предстоит. Данная процедура важна для каждой компании, ведь она помогает выявить множество проблем, которые тормозят развитие.

За дурака ответите!

Процесс , несомненно, важен для любой организации. Эта процедура выявляет недостачи, показывает, какие материальные ценности имеются в наличии и правильно ли они были документально оформлены. Для проведения такой процедуры руководитель издает , в котором назначает членов .

Их не может быть менее двух человек. Эта группа возглавляется председателем и проводит свою работу в определенный решением руководителя отрезок времени.

Но что если эти люди недобросовестно отнесутся к такому поручению, и существует ли ответственность инвентаризационных комиссий? На эту тему мы поговорим в нашей статье.

За что отвечает

Конечно же, ответственность на членах комиссии лежит, ведь они проводят важную процедуру. Давайте же разберем, за какие конкретно действия группа отвечает:

- Порядок и последовательное проведение всех этапов проверки.

- Достоверность полученных в ходе проверки данных, это касается описанных ценностей, денег и финансов на депозитах в банках.

- Точность обозначения характеристик материальных ценностей (веса, формы, размеров, марок, артикулов и других характеристик).

- Выполнение инвентаризации в строго указанные сроки, заполнение необходимой документации.

Если члены комиссии намеренно указывают неправильные данные о ценностях, которые подлежат описи, это ведет к ответственности. Нарушители должны на имя директора организации написать объяснительные записки и рассказать, почему поступили таким образом. Государство особых санкций к таким лицам не применяет, а вот руководство предприятия может действовать своими способами. Например, уволить за неисполнение служебных обязанностей или взыскать материальный ущерб (последнее только через судебную инстанцию).

Нарушители должны на имя директора организации написать объяснительные записки и рассказать, почему поступили таким образом.

Если один из членов комиссии специально не обнаружил ошибки в ходе проверки, то в его отношении применяется ст. 165 УК РФ. Сюда относятся следующие случаи.

В последние годы неоднократно появлялась информация о разработке законопроектов, авторы которых хотели заставить работодателей платить НДФЛ с доходов своих работников не по месту постановки на учет работодателя-налогового агента, а по месту жительства каждого сотрудника. Недавно ФНС высказалась резко против подобных идей.

Задачи инвентаризационной комиссии

Проведение инвентаризации — обязанность любой организации, это установлено ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» , где определено, что при инвентаризации фактическое наличие объектов должно сопоставляться с данными бухгалтерского учета. Провести такую проверку является задачей инвентаризационной комиссии.

Необходимость проведения инвентаризации

Общие вопросы проведения инвентаризации

Обязательно ли проводить годовую инвентаризацию активов и обязательств предприятия?

Да, проведение годовой инвентаризации — процедура обязательная для всех предприятий. Ее проведения перед составлением годовой финансовой отчетности требуют ч. 1 ст. 10 Закона о бухучете и пп. 5 и 7 разд. І Положения № 879.

Ну а основная цель инвентаризации — обеспечение достоверности данных бухучета и финотчетности путем проверки и документального подтверждения наличия, состояния и оценки активов и обязательств предприятия.

Какими нормативными документами руководствоваться при проведении годовой инвентаризации и оформлении ее результатов?

Самый главный документ, которым предстоит руководствоваться предприятиям, независимо от организационно-правовой формы и формы собственности — Положение № 879.

Кроме того, специальные инвентаризационные документы используют, в частности, при инвентаризации:

— нефти и нефтепродуктов — Инструкцию № 281;

— спирта этилового — Инструкцию № 264;

— активов и обязательств сельхозпредприятий — (Методрекомендации № 37) и т. д.

Какие объекты подлежат годовой инвентаризации и в какие сроки?

Годовая инвентаризация охватывает все виды активов и обязательств предприятия (пп. 6 — 7 разд. I Положения№ 879). Ее проводят ежегодно перед составлением годовой финотчетности.

Сроки проведения инвентаризации установлены п. 10 разд. I Положения № 879, который рекомендует проводить ее ежегодно до даты баланса (т. е. 31 декабря). Но 31 декабря — это предельная дата, на которую инвентаризация должна быть позади. А вот сам период ее проведения зависит от вида инвентаризируемых активов и обязательств (см. таблицу).

Сроки проведения годовой инвентаризации

|

№ п/п |

Вид активов и обязательств |

Когда проводить инвентаризацию |

|

1 |

Необоротные активы* (кроме незавершенных капинвестиций, объектов ОС, которые на момент инвентаризации будут находиться за пределами предприятия) |

В период 3 месяцев до даты баланса |

|

Запасы (кроме НЗП и полуфабрикатов, других матценностей, которые на момент инвентаризации будут находиться за пределами предприятия) |

||

|

Текущие биологические активы |

||

|

Дебиторская и кредиторская задолженность |

||

|

Расходы и доходы будущих периодов |

||

|

Обязательства (кроме неиспользованных обеспечений, расчетов с бюджетом и по отчислениям на общеобязательное государственное социальное страхование) |

||

|

* При проведении инвентаризации нужно учитывать следующие требования п. 10 разд. I Положения № 879: — земельные участки, здания, сооружения и другие объекты недвижимости можно инвентаризировать 1 раз в 3 года; — инструменты, приборы, инвентарь (мебель) можно инвентаризировать ежегодно в объеме не менее 30 % всех указанных объектов с обязательным охватом всех этих объектов в течение 3 лет; — библиотечные фонды по решению руководителя можно инвентаризировать в течение года по установленному им графику. При наличии объема библиотечных фондов от 100 до 500 тыс. единиц инвентаризацию можно проводить в течение 5 лет с охватом ежегодно не менее 20 % единиц, а более 500 тыс. единиц — в течение 10 лет с охватом ежегодно не менее 10 % единиц; — драгоценные металлы и драгоценные камни, которые содержатся в приспособлениях, оборудовании и других изделиях, инвентаризируют одновременно с инвентаризацией этих активов. |

||

|

2 |

Незавершенные капинвестиции |

В течение 2 месяцев до даты баланса |

|

НЗП и полуфабрикаты |

||

|

Финансовые инвестиции |

||

|

Денежные средства |

||

|

Средства целевого финансирования |

||

|

Обязательства в части неиспользованных обеспечений, расчетов с бюджетом и по отчислениям на общеобязательное государственное соцстрахование |

||

|

3 |

Объекты ОС, в частности автомобили, морские и речные суда, которые отправятся в длительные рейсы |

До временного выбытия с предприятия |

|

Другие матценности, которые на дату инвентаризации будут находиться за пределами предприятия |

||

|

Обратите внимание (!): в ходе инвентаризации проверяют: — собственное имущество предприятия независимо от его местонахождения, в т.ч. предметы, переданные в прокат, аренду, находящиеся на реконструкции, модернизации, консервации, в ремонте, запасе или резерве; — имущество, которое не принадлежит предприятию, но временно находится в его пользовании, распоряжении или на хранении (объекты оперативной аренды ОС, ТМЦ на ответственном хранении, переработке, комиссии или монтаже). |

Конкретные сроки начала/окончания инвентаризации (в рамках сроков из Положения № 879), ее продолжительность, а также объекты, подлежащие инвентаризации, устанавливает руководитель в приказе о проведении инвентаризации.

Причем интересно: инвентаризацию конкретных объектов начинают уже после даты, на которую она назначена. Например, согласно приказу руководителя инвентаризацию проводят по состоянию на 30.11.2019 г. Это значит, что сама инвентаризация будет проходить в декабре (например, со 2 по 16 декабря 2019 года). При этом инвентаризационные описи заполняют по состоянию именно на конец дня 30 ноября. Исключение составляют случаи инвентаризации объектов ОС и матценностей, которые на дату инвентаризации будут находиться за пределами предприятия. Их инвентаризируют до момента временного выбытия с территории предприятия.

Инвентаризация активов из зоны проведения АТО (ООС)

Часть активов предприятия находится на территории проведения АТО (ООС). Как провести инвентаризацию имущества, доступа к которому у нас нет?

Напомним (!): п. 8 разд. I Положения № 879 устанавливает упрощенные инвентаризационные требования для предприятий:

— находящихся на временно оккупированной территории;

— находящихся на территории проведения антитеррористической операции (АТО)*;

* Перечень населенных пунктов, на территории которых осуществлялась антитеррористическая операция, приведен в приложении к распоряжению КМУ от 02.12.2015 г. № 1275-р.

— структурные подразделения (обособленное имущество) которых находятся на временно оккупированной территории или на территории проведения АТО.

Для них законодатель передвинул сроки проведения обязательной инвентаризации, в том числе перед составлением годовой финотчетности, до того момента, когда станет возможно обеспечить безопасный и беспрепятственный доступ уполномоченных лиц к активам, первичным документам и регистрам бухучета, в которых отражены обязательства и собственный капитал этих предприятий. И только лишь после получения доступа к имуществу предприятия обязаны:

— проинвентаризировать его по состоянию на 1-е число месяца, следующего за месяцем, в котором исчезли препятствия для доступа к активам, первичке и регистрам бухучета;

— отразить результаты инвентаризации в бухучете соответствующего отчетного периода.

Получается, предприятия, имущество которых находится в зоне проведения АТО (ООС), не освобождены от инвентаризации находящихся там объектов, но могут ее проводить не в установленные Положением № 879сроки, а когда это станет возможным.

Активы, по которым не была проведена инвентаризация, показывают в финотчетности по данным бухучета*. Причем на тот факт, что информация в финотчетности приведена без проведения инвентаризации из-за отсутствия доступа к активам, нужно указать в примечаниях к финотчетности (см. письмо Минфина от 29.06.2016 г. № 31-11410-07-10/18732).

* Поскольку из-за вооруженного конфликта произошло уменьшение полезности активов предприятия, то в бухучете их показывают с учетом положений П(С)БУ 28.

Списывать «оккупированные» активы без инвентаризации нельзя. То есть их придется держать на балансе до того момента, когда предприятие получит безопасный и беспрепятственный доступ к ним и сможет оценить их физическое состояние (см. письма ГФСУ от 17.02.2017 г. № 3339/6/99-99-15-02-02-15 и от 10.02.2017 г. № 2714/6/99-99-15-03-02-15).

Ответственность за непроведение инвентаризации

Что грозит предприятию и должностным лицам за непроведение обязательной годовой инвентаризации и составление годовой финотчетности на основании неподтвержденных инвентаризацией данных бухучета?

Чуть раньше мы уже отмечали, что проведение инвентаризации обеспечивает руководитель предприятия, который издает соответствующий приказ, определяет сроки ее проведения, а также назначает состав инвентаризационной комиссии. Поэтому за непроведение обязательной годовой инвентаризации руководителя теоретически можно привлечь к дисциплинарной ответственности в форме выговора.

Дисциплинарные взыскания применяются органом, которому предоставлено право назначения на должность данного работника (ст. 147 КЗоТ). Поскольку в нашем случае «проштрафившийся» работник — руководитель предприятия, то дисциплинарную ответственность налагают собственники предприятия или уполномоченный ими орган. На практике, сами понимаете, случаи привлечения руководителя к дисциплинарной ответственности встречаются крайне редко.

Теперь о том, что касается материальных санкций.

Прямая ответственность за несвоевременное или некачественное проведение инвентаризаций денежных средств и матценностей установлена ст. 1642 КУоАП. Размер штрафа на должностных лиц предприятия: от 8 до 15 ннмдг (от 136 до 255 грн.) — за первое нарушение и от 10 до 20 ннмдг (от 170 до 340 грн.) — за повторное нарушение в течение года. Правда, должностных лиц обычных предприятий от этого штрафа спасает ст. 2341 КУоАП, которая разрешает привлекать к ответственности за такие нарушения органы Госаудитслужбы. А они наделены карательными функциями только в отношении подконтрольных учреждений и предприятий, связанных с бюджетными средствами (см. «Налоги и бухгалтерский учет», 2019, № 48, с. 15).

Более вероятно схлопотать штраф за предоставление органам статистики недостоверных данных для проведения государственных статистических наблюдений на основании ст. 1863 КУоАП. Ведь, как вы помните, годовую инвентаризацию проводят перед составлением финотчетности, а ее отсутствие может поставить под сомнение достоверность отчетности предприятия.

Размер штрафа за такие нарушения — от 10 до 15 ннмдг (от 170 до 255 грн.)

А если должностное лицо в течение года уже привлекалось к административной ответственности за подобное нарушение, размер штрафа составит уже от 15 до 25 ннмдг (от 255 до 425 грн.).

Рассматривают дела об административных правонарушениях, указанных в ст. 1863 КУоАП, органы статистики (ст. 2443 КУоАП).

На наш взгляд, непроведение инвентаризации — это длящееся правонарушение, админвзыскание за которое возможно получить не позднее чем через два месяца со дня его выявления.

Другие материалы из «Налоги и бухгалтерский учет», 2019, № 87:

- Инвентаризация: анатомия процесса

- Материальная ответственность

- Варианты возмещения ущерба виновным

- Недостача — есть, виновного — нет

- Излишки — в учете не лишние

- Искусство прощать долги

- Списываем устаревшие капинвестиции

- Календарь бухгалтера на ноябрь 2019 года

Подписаться на «Налоги и бухгалтерский учет»

Cкачать:  ms-word

ms-word

АДМИНИСТРАЦИЯ МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ

ПУДОСТЬСКОЕ СЕЛЬСКОЕ ПОСЕЛЕНИЕ

ГАТЧИНСКОГО МУНИЦИПАЛЬНОГО РАЙОНА

ЛЕНИНГРАДСКОЙ ОБЛАСТИ

ПОСТАНОВЛЕНИЕ

От 12.05.2017 г. № 250

Об образовании муниципальной инвентаризационной комиссии по проведению инвентаризации благоустройства дворовых и общественных территорий МО Пудостьское сельское поселение

В соответствии с Федеральным законом от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», постановлением Правительства РФ от 10.02.2017 № 169 «Об утверждении правил предоставления и распределения субсидий из федерального бюджета бюджетам субъектов РФ на поддержку государственных программ субъектов РФ и муниципальных программ формирования современной городской среды», приказом Минстроя России от 06.04.2017 № 691/пр «Об утверждении методических рекомендаций по подготовке государственных программ субъектов Российской Федерации и муниципальных программ формирования современной городской среды в рамках реализации приоритетного проекта «Формирование комфортной городской среды» на 2018 — 2022 годы», руководствуясь Уставом МО Пудостьское сельское поселение, администрация Пудостьского сельского поселения

ПОСТАНОВЛЯЕТ:

1. Образовать муниципальную инвентаризационную комиссию по проведению инвентаризации благоустройства дворовых и общественных территорий МО Пудостьское сельское поселение.

2. Утвердить:

2.1. Положение о работе муниципальной инвентаризационной комиссии по проведению инвентаризации благоустройства дворовых и общественных территорий МО Пудостьское сельское поселение, согласно приложению 1;

2.2. Состав муниципальной инвентаризационной комиссии по проведению инвентаризации благоустройства дворовых и общественных территорий МО Пудостьское сельское поселение, согласно приложению 2.

3. Настоящее постановление вступает в силу со дня его подписания и подлежит размещению на официальном сайте поселения.

-

Контроль исполнения постановления возложить на заместителя главы администрации Пудостьского сельского поселения Щербачева В.Г.

Глава администрации Е.Н. Иваева

Приложение 1

к постановлению администрации

Пудостьского сельского поселения

от 12.05.2017 № 250

Положение о работе муниципальной инвентаризационной комиссии по проведению инвентаризации благоустройства дворовых и общественных территорий МО Пудостьское сельское поселение

1.Общие положения

1.1. Положение о работе муниципальной инвентаризационной комиссии по проведению инвентаризации благоустройства дворовых и общественных территорий МО Пудостьское сельское поселение (далее — положение) определяет компетенцию, порядок формирования и деятельность муниципальной инвентаризационной комиссии по проведению инвентаризации благоустройства дворовых и общественных территорий МО Пудостьское сельское поселение в рамках реализации муниципальной подпрограммы «Формирование комфортной городской среды на территории поселения» (далее — комиссия).

1.2. В своей деятельности комиссия руководствуется Конституцией Российской Федерации, Федеральными конституционными законами, Федеральными законами, Указами и распоряжениями Президента Российской Федерации, Постановлениями и Распоряжениями Правительства Российской Федерации, постановлениями и распоряжениями Правительства Ленинградской области, Уставом МО Пудостьское сельское поселение, правовыми актами администрации Пудостьского сельского поселения, а также настоящим положением.

II. Порядок формирования и организация деятельности инвентаризационной комиссии

2.1. Комиссия формируется из представителей: администрации Пудостьского сельского поселения; совета депутатов МО Пудостьское сельское поселение; представителей общественности.

Комиссия формируется в составе председателя комиссии, заместителей председателя комиссии, членов комиссии и секретаря комиссии.

2.2. Комиссия состоит из представителей администрации Пудостьского сельского поселения, совета депутатов МО Пудостьское сельское поселение, и общественности (приложение № 2 к настоящему Положению).

2.3. Состав комиссии утверждается постановлением администрации Пудостьского сельского поселения.

2.4. Председатель комиссии:

осуществляет общее руководство деятельностью комиссии;

организует проведение заседаний комиссии;