Предложения

консультанта

Высшее

руководство относительно небольшой

компании по страхованию жизни рассматривало

вопрос об установке электронной системы

обработки данных. Предложение по

установке соответствующего оборудования

было внесено административным помощником

президента компании Виктором Зарубиным.

Ему ранее было поручено изучить данный

вопрос в деталях. Это задание он получил

после того, как в компании работал

консультант и рекомендовал основательно

пересмотреть то, как спроектированы

участки работы в компании. Консультанта

по управлению нанимали для выяснения

причин высокой текучести кадров и их

частого отсутствия на рабочем месте.

После

изучения ситуации и разговора с группой

работников консультант порекомендовал

изменить организационную структуру,

перейти от функциональной к

предпринимательской структуре. Последняя

выводила бы низовых работников прямо

на клиентов. Такое структурное изменение

способствовало перепроектированию

работ с целью сокращения расходов на

персонал. Высокие расходы на персонал

были связаны с тем, что работники

выполняли высокоспециализированные

задания.

Существующая

структура компании включала четыре

отдела:

-

страховой

политики; -

страховых

взносов; -

страховых

выплат; -

оформления

кредитов.

Работники

этих подразделений жаловались на то,

что их работа была утомительной,

малозначимой и монотонной. Единственное,

что их привлекало — это специфическая,

нравившаяся им атмосфера работы в

небольшой организации. Они не сомневались

в том, что руководство на деле интересуется

их материальным положением, но это

как-то не сочеталось и даже противоречило

тому, как была построена их работа. Так,

один работник сказал: «Компания небольшая,

и я знаю почти каждого. Однако работа,

которой я занимаюсь, такая рутинная,

что я задаюсь вопросом, зачем меня вообще

наняли на эту работу». Это и другие

подобные высказывания привели консультанта

к мысли, что работа в компании должна

быть перепроектирована так, чтобы она

мотивировала людей. Однако он понимал,

что возможности, в перепроектировании

были ограничены существующей

организационной структурой. Поэтому

он и сделал компании, вышеуказанное

предложение по изменению организационной

структуры в сторону более широких и

тесных связей работников с клиентами.

В этом случае каждый работник должен

будет осуществлять все операции, связанны

с удовлетворением потребностей,

отдельного клиента.

Задание

Оцените,

как повлияет реализация предложений

консультанта на отношение к работе

сотрудников страховой компании?

Дайте

свою оценку целесообразности

перепроектирования работы в компании.

Сомнения

руководства

Когда

консультант представил свои предложения

руководству компании, то оно очень

заинтересовалось ими. В действительности

их привлекла серьезная обоснованность

рекомендаций. Однако при этом было

замечено, что для небольшой по размеру

компании очень важным является поддержание

качества своих операций с клиентами.

Со своей стороны, существующая

функциональная структура с высокой

степенью специализации в работе давала

возможность обеспечивать эффективность

операций. Лицом, отвечавшим в компании

за внутренние операции, было замечено:

«Если мы уйдем от специализации, то

эффективность операций может снизиться.

Только одно может оправдать

перепроектирование работ, предлагаемое

консультантом, это поддержание качества

операций на существующем уровне. В

противном случае просто не понадобится

делать никакую работу, так как нам

придется уйти из бизнеса».

Ответственный

за внутренние операции попытался

объяснить руководству компании, что,

несмотря на высокую текучесть кадров

и частое отсутствие сотрудников на

работе, он был способен поддерживать

высокий уровень производительности.

Узкая сфера работы и ее «глубина» до

минимума сократили время на обучение

персонала. В этих условиях можно было

нанимать временных работников на

периоды, когда было очень много работы

или отсутствовали те или иные штатные

работники. «Более того, — отметил он, —

изменяя работу для наших рядовых

сотрудников, мы должны изменить работу

и для наших менеджеров. Сейчас менеджеры

являются экспертами в своих функциональных

областях, но мы никогда не пытались

обучить их управлению сразу несколькими

операциями».

Большинство

руководителей компании считали, что

предложения консультанта должны быть

изучены более детально. Отсюда и возникла

идея создать группу под руководством

Виктора Зарубина с целью оценки

результативности внедрения системы

электронной обработки данных как

средства, позволяющего обеспечить

эффективность операций в сочетании с

перепроектированием работ в компании.

Такая работа была проведена, и ее

результаты были представлены на

рассмотрение руководящему составу

страховой компании. «В самом худшем

случае, — сказал Виктор, — электронная

обработка данных даст нам возможность

удержать качество операций на существующем

уровне. Однако с перепроектированием

работ мы не сможем резко увеличить наши

доходы. Если мои выводы окажутся верны,

то как минимум мы окупим расходы на

приобретаемое оборудования, но не снизим

себестоимость операций. Отсюда возникает

вопрос о том, какой ценой мы хотим

оплатить наше желание повысить

удовлетворенность персонала работой».

Задание:

Оцените

выводы, сделанные группой под руководством

Виктора Зарубина с целью определения

результативности внедрения системы

электронной обработки данных как

средства, позволяющего обеспечить

эффективность операций в сочетании с

перепроектированием работ в компании.

Сформулируйте

собственную позицию по поводу

целесообразности реализации предложений

консультанта.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Примеры заданий для определения уровня сформированности умений и навыков по видам профессиональной деятельности

- ⇐ Назад

- 1

- 2

- 3

- 4

- 567

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- Далее ⇒

По направлению подготовки 080200.62 «Менеджмент», профиль «Менеджмент организации»

Ситуационная часть включает описание конкретной ситуации или условие профессиональной задачи. Используя данные задания, студенту предлагается выполнить пять заданий.

В своем ответе студент должен продемонстрировать:

— понимание поставленной задачи;

— ясное представление о сущности затронутой проблемы и знание ее теоретической основы;

— умение грамотно использовать профессиональную лексику;

— умение обосновывать свой ответ в соответствии с основными экономическими законами, общими правилами менеджмента, сложившимися нормами управления, нормативными материалами и пр.;

— умение аргументировано отстаивать изложенную в ответе позицию.

Критерием оценки является уровень умений выпускника применять полученные теоретические знания для моделирования решений практических ситуаций по функциональным сферам менеджмента.

1. Конкретная ситуация по менеджменту: «Альтернативные типы управления»

В программе местного телевидения была показана деятельность двух предприятий, производящих родственную продукцию — приборы:

1) предприятия «Альфа», имеющего длительную историю производства, известного как в регионе, так и в стране;

2) предприятия «Бетта» – только начавшего освоение рынка.

На предприятии «Альфа», имеющем сформировавшиеся традиции, годами проверенную технологию, строго формализованные структуру, коммуникации, распорядок действий, тем не менее, дела шли все хуже и хуже. Руководство «Альфа» не допускало «вольностей» проявления личной инициативы работников: распоряжения жестко спускались вниз, требовалось выполнение плана «любой ценой», не взирая на любые изменения ситуации. В результате на предприятии наблюдалась постоянная «текучка» кадров, продукция его пользовалась все меньшим спросом. Предприятие «Альфа» оказалось на грани банкротства.

На предприятии «Бетта», руководимом молодым менеджером, работа была построена таким образом, что планирование целей и задач, решение проблем осуществлялось при обстоятельном их обсуждении и согласовании всеми подразделениями, каждым сотрудником, а впоследствии корректировалось в зависимости от изменения ситуации на рынке, в налогообложении и т.п. Продукция «Бетты» была защищена патентами России и представляла новый уникальный прибор, пользующийся спросом населения. Директор «Бетты» ознакомил своих сотрудников с бизнес-планом выпуска прибора, пообещал, что через два года, требующихся на его освоение на рынке и возврат инвестиций, все работники получат зарплату на уровне мировых величин. Однако он предупредил, что эти два года всем придется «подтянуть пояса» и не рассчитывать на высокий заработок. Кроме того, он заявил, что лодырей и бездельников будет безжалостно увольнять. Однако инициатива, творческое участие в проекте будут всячески, в том числе, и материально, поощряться. И директор сдержал слово: через два года значительно возросли все основные показатели деятельности «Бетты», работники стали получать достойную зарплату.

Вопросы к КС

1. Какие типы организаций представляют собой «Альфа» и «Бетта»?

2. Опишите эти организации с позиций матрицы Б.К.Г.

3. Какой метод разработки и принятия целей и планов использовался в «Бетте»?

4. Какую стратегию выбрал директор «Бетты» и почему она имела успех?

2.Конкретная ситуация по менеджменту: «Установление целей организации. Городская телефонная станция»

В начале 90-х гг. было проведено изучение одного из обслуживающих подразделений городской телефонной станции (ГТС) крупного города. Изучение заключалось в проверке эффективности от введения процедуры установления целей и обратной связи по отслеживанию выполнения работниками подразделения заданий по производительности.

Обследуемые работники последние годы постоянно не справлялись с поставленными задачами и требованиями к их выполнению. Руководитель ГТС регулярно измерял выполняемую ими работу по четырем показателям: 1) качество обслуживания; 2) техника безопасности; 3) дисциплина прихода и ухода; 4) экономия издержек. Все показатели, за исключением первого, измерялись количественно. Своей наиболее важной задачей руководитель считал достижение выполнения всеми подчиненными поставленных перед ними целей.

В ходе проводимого изучения все работники были разбиты на группы. Каждая группа изучалась по одной из четырех целей. Проверка должна показать, каким образом обратная связь будет влиять на уровень достижения поставленных целей. В одной из групп мастер встречался с подчиненными раз в неделю и информировал их о том, кто из них достиг целей на предыдущей неделе. На этой же встрече устанавливались цели на следующую неделю. Тем работникам данной группы, кто работал хорошо, было об этом сказано и взято на заметку мастером. В другой группе работники к тому, что они сами оценивали себя, добавляли еще оценку мастера.

Через три месяца после начала обследования в работе групп появились признаки улучшения по показателям качества обслуживания и техники безопасности. Показатели прихода и ухода не изменились, прогулы были очень редкими. Группа, имевшая в предыдущем году наиболее низкие результаты, оказалась к концу года изучения на первом месте. Это была группа, где оценка шла с двух сторон — от себя и от мастера. Та группа, успехи работников которой оценивались только мастером, была второй, пройдя очень близко к занявшей первое место группе.

Вопросы к КС:

1. Какие из рассматриваемых в ситуации целей относятся к индивидуальным, групповым и организационным?

2. Как Вы думаете, почему для контроля работы групп были выбраны четыре указанных показателя?

3. Каким методом происходило установление целей в каждой из изучаемых групп? Использовались ли при этом элементы «управления по целям»? Если да, то какие? Подтвердите фактами.

4. Аргументированно объясните, почему группа «самооценки» проиграла?

3.Конкретная ситуация по менеджменту: «Проектирование работы в компании»

Высшее руководство относительно небольшой компании по страхованию жизни рассматривало вопрос об изменении структуры управления. Для выяснения причин высокой текучести кадров и их частого отсутствия на рабочем месте наняли консультанта по управлению.

После изучения ситуации и разговора с группой работников консультант порекомендовал изменить организационную структуру, перейти от функциональной к предпринимательской структуре. Последняя выводила бы низовых работников прямо на клиентов. Такое структурное изменение способствовало перепроектированию работ с целью сокращения расходов на персонал.

Существующая структура компании включала четыре отдела: страховой политики; страховых взносов; страховых выплат; оформления кредитов.

Консультант утверждал, что работа в компании должна быть перепроектирована так, чтобы мотивировала людей. Однако он понимал, что возможности в перепроектировании были ограничены существующей организационной структурой. Поэтому он и сделал компании вышеуказанное предложение по изменению организационной структуры в сторону более широких и тесных связей работников с клиентами. В этом случае каждый работник должен будет осуществлять все операции, связанные с удовлетворением потребностей отдельного клиента.

Когда консультант представил свои предложения руководству компании, то оно очень заинтересовалось ими.

Вопросы к КС:

1. Какие характеристики работы должны быть изменены, если рекомендации консультанта будут приняты руководством компании? Объясните.

2. Изобразите существующую и предложенную структуры управления.

3. Какие альтернативные подходы к перепроектированию работ могли бы быть рассмотрены в данной ситуации? Обоснуйте свою позицию.

4. Каково было бы Ваше решение в этой ситуации? Чем, по Вашему мнению, должно платить руководство данной страховой компании за повышение удовлетворенности сотрудников своей работой? Докажите свою точку зрения.

4.Конкретная ситуация по менеджменту: «Проектирование организации»

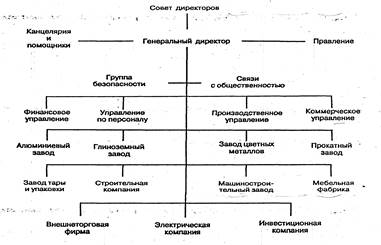

Виталий Зверев, генеральный директор металлургической компании, докладывал Совету директоров об организационном построении компании. Схема спроектированной им организационной структуры изображена на рис.1.

Рис. 1. Схема организационной структуры компании, предлагаемая В. Зверевым

Когда один член Совета спросил его, что он думает о такой большой численности людей, подчиненных ему непосредственно, Виталий ответил: «Я не верю в теорию, согласно которой руководители должны иметь ограниченное число подчиненных. Это разбазаривает ресурсы и создает бюрократию. Все мои подчиненные — хорошие люди и знают, что они должны делать. В любую минуту они могут обратиться ко мне за помощью в решении любых проблем. Они испытывают чувство близости к руководству. Кроме того, я предпочитаю знать из первых рук, как каждый из них работает, и указать на недостатки и ошибки немедленно. И если заведующий секцией в большом универсальном магазине может иметь в подчинении 25 — 30 человек, то я просто должен быть способен управлять хотя бы девятнадцатью. В дополнение, несколько подчиненных недостаточно загружают руководителя работой, и я полагаю, что вы поставили меня на эту должность для того, чтобы я работал на компанию весь рабочий день».

Вопросы к КС:

1 Как бы вы ответили на заявление Виталия Зверева? Какие аргументы привели бы вы со своей стороны?

2 Если бы вы были членом этого Совета директоров, то что бы вы предложили Виталию Звереву сделать?

3 Какие альтернативные подходы к построению организации возможны в данной ситуации? Объясните свою позицию.

5.Конкретная ситуация по менеджменту: «Стратегия развития фирмы. Реконструкция предприятия»

АО «Колос» располагал посевными площадями 2500 га, на которых выращивались: 1) пшеница – на 70% площадей; 2) сахарная свекла; 3) овощные культуры – на 10 % площадей. В хозяйстве имелись также животноводческий комплекс по выращиванию свиней, крупного рогатого скота, птицеводческая ферма.

Однако дела хозяйства с каждым годом становились все хуже и хуже: обязательства, которые брало на себя предприятие по кредитам, не возвращались вовремя, что в последнее время грозило обернуться полным банкротством.

В этот момент на смену старому руководителю, ушедшему на пенсию, пришел молодой, энергичный директор, окончивший институт менеджмента.

Проанализировав показатели АО по разным сферам его деятельности, он пришел к выводу, что нужно провести немедленную реструктуризацию и реорганизацию предприятия. При этом он предложил использовать новую технологию выращивания зерновых культур. Было предложено также: создание собственной мельницы, мини-завода по производству макаронных изделий, новой пекарни, мини-мясокомбината и консервного минизавода. Причем каждое из направлений формировалось в виде отдельных комплексов: 1) зерно – переработка – магазин; 2) свекла — переработка – магазин; 3) животноводческий комплекс — переработка – магазин. Весь проект был оформлен в виде бизнес-плана, который послужил основой для получения кредита в солидном банке.

По истечении двух лет АО «Колос» не только расплатилось со всеми долгами, но стало медленно, но уверенно увеличивать свои доходы, текучесть кадров прекратилась, более того, прием новых работников в хозяйство проводился теперь на конкурсной основе.

Вопросы к КС:

1 Какие стратегии осуществил новый директор?

2 Что послужило основой для развития хозяйства?

3 Начертите структурную схему управления новым хозяйством.

4 Какие альтернативные решения могли бы предложить Вы?

6. Конкретная ситуация по инновационному менеджменту: «Оценка эффективности инновационного проекта»

Фирма «Салон» представила на конкурс региональных проектов инновационный проект «Коттедж 21 века». Проект был представлен в виде бизнес-плана с приложениями-иллюстрациями. Экспертная комиссия отметила новаторство и новизну используемых архитектурных и технических решений в проекте. Однако комиссия отметила, что, к сожалению, из-за неиспользования в расчетах метода приведенной стоимости в проекте получены ошибочные итоговые суммы. Кроме того, как показывает анализ, индекс рентабельности проекта меньше единицы. Период окупаемости проекта занижен вследствие ошибок в определении годовых доходов. В итоге комиссия постановила: проект отклонить на доработку.

Вопросы к КС:

1. Как следует в данном случаеиспользовать метод приведенных затрат?

2. Покажите аналитически значение индекса рентабельности. Почему

комиссия сделала отрицательный вывод?

3. Как правильно определить период окупаемости проекта?

7. Конкретная ситуация инновационному менеджменту: «Организационные структуры инновационного менеджмента»

Руководитель малой венчурной фирмы «Аист» Солдатов удовлетворенно откинулся в кресле. Наконец-то завершена работа долгих лет: разработан и экспериментально исследован генератор w-волн «Плеск», на устройство которого получен патент России. Теперь можно было бы и самому освоить серийное производство генератора. Но где взять на это инвестиции?

Возможенвариант продажи лицензии, а потом на вырученные деньги организовать производство. Но возможны и другие варианты, подумал Солдатов и набрал номер руководителя одной производственной фирмы.

Вопросы к КС:

1. В какуюфирму (какой организационной формы по виду бизнеса)

позвонил Солдатов?

2. Какие варианты инвестирования проекта предложили бы Вы?

3. Какую лицензию на патент должен был бы предложить

Солдатов лицензиату, исходя из его рассуждений? Почему это невыгодно?

8. Конкретная ситуация по инновационному менеджменту: «Лицензионные соглашения «Помогите лицензиату»»

Приезжий лицензиат настаивал на своих условиях:

1) эксклюзивное право на производство и использование объекта изобретения по патенту — прибора «Поиск»;

2) оплата в виде роялти размером 10% от прибыли в течение 5 лет;

3) лицензиар полностью лишается права использования на своем предприятии передаваемого по лицензии прибора, а также права передачи аналогичной лицензии третьим лицам;

4) оплата по лицензии начинается не раньше, чем лицензиат убедится в работоспособности и достоинствах прибора на собственном предприятии. Венчурная фирма, выступающая в качестве лицензиара, отвергла условия как противоречащие действующим нормам лицензионных соглашений.

Вопросы к КС:

1. В чем именно нарушены лицензионные нормы?

2. Какие хитрости использует лицензиат в своем предложении?

3. Как бы Вы сформулировали содержание условий такой лицензии?

9. Конкретная ситуация по инновационному менеджменту: «Оценка эффективности инновационного проекта»

Фирма «Салон» представила на конкурс региональных проектов инновационный проект «Коттедж 21 века». Проект был представлен в виде бизнес-плана с приложениями-иллюстрациями. Экспертная комиссия отметила новаторство и новизну используемых архитектурных и технических решений в проекте. Однако комиссия отметила, что, к сожалению, из-за неиспользования в расчетах метода приведенной стоимости в проекте получены ошибочные итоговые суммы. Кроме того, как показывает анализ, индекс рентабельности проекта меньше единицы. Период окупаемости проекта занижен вследствие ошибок в определении годовых доходов. В итоге комиссия постановила: проект отклонить на доработку.

Вопросы к КС:

1. Как следует в данном случаеиспользовать метод приведенных затрат?

2. Покажите аналитически значение индекса рентабельности. Почему комиссия сделала отрицательный вывод?

3. Как правильно определить период окупаемости проекта?

10. Конкретная ситуация по инновационному менеджменту: «Инновационный менеджмент и стратегическое управление организацией»

Завод в течение трех лет успешно торговал велосипедами по всей стране. И вдруг спрос, слегка покачнувшись, стал стремительно падать, снизившись вдвое. Проанализировав создавшуюся ситуацию, руководство завода приняло решение осуществить стратегию минимизации издержек. Однако, учитывая, что масштабы предприятия невелики, а также с учетом сложной ситуации на рынке, для этого завод не мог использовать наращивание объемов выпуска. Беря во внимание также ограниченность собственных ресурсов, завод не в силах усложнить конструкцию велосипеда, улучшая его качество. Тем не менее, конструкторское бюро завода, выйдя с инновационным предложением к руководству, в кратчайшие сроки осуществило нужный анализ и предельно необходимые коррективы в конструкции выпускаемого велосипеда, обеспечив при этом поставленное перед ним стратегическое условие руководства: цена велосипеда была снижена на 20%, а велосипед стал легче, быстрее и удобнее.

Вопросы к КС:

1. Какой метод инновационного менеджмента был использован в конструкторском бюро? Расскажите его суть.

2.Какие еще альтернативные инновационные решения могли бы предложить Вы руководству завода?

11.Конкретная ситуация по стратегическому менеджменту: «Антикризисное управление. Преодоление кризиса»

Завод, производивший различные пластмассовые изделия, никогда не испытывал до начала кризиса нужды в поставляемом сырье. Снабжение было отлажено «как часы» благодаря личным связям начальника отдела снабжения. Со сбытом продукции завода также в те времена не было проблем, в связи с монопольным положением завода в огромном южном регионе.

Однако с момента начала перехода к рынку, завод «залихорадило»: происходили длительные сбои поставок сырья, снизилось его качество; резко упал спрос на изделия завода и торговые организации все чаще стали отказываться в приеме продукции завода. Накопившаяся дебиторская и кредиторская задолженности практически поставили завод на грань банкротства. Этот процесс в значительной степени ускоряла существовавшая в стране система налогообложения.

Вопросы к КС

1. Какие факторы на ваш взгляд привели предприятие к кризисной ситуации?

2. Предложите стратегию выхода предприятия из кризиса.

12.Конкретная ситуация по инновационному менеджменту: «Организационные структуры инновационного менеджмента»

Руководитель малой венчурной фирмы «Аист» Солдатов удовлетворенно откинулся в кресле. Наконец-то завершена работа долгих лет: разработан и экспериментально исследован генератор w-волн «Плеск», на устройство которого получен патент России. Теперь можно было бы и самому освоить серийное производство генератора. Но где взять на это инвестиции?

Возможенвариант продажи лицензии, а потом на вырученные деньги организовать производство. Но возможны и другие варианты, подумал Солдатов и набрал номер руководителя одной производственной фирмы.

Вопросы к КС:

1. В какуюфирму (какой организационной формы по виду бизнеса) позвонил Солдатов?

2. Какие варианты инвестирования проекта предложили бы Вы?

3. Какую лицензию на патент должен был бы предложить Солдатов лицензиату, исходя из его рассуждений? Почему это невыгодно?

13.Конкретная ситуация по инновационному менеджменту: «Инновационный процесс»

На приборостроительном заводе сформировалось новое малое производственное предприятие, в задачу которого входит организация инновационного процесса по выпуску принципиально нового прибора-измерителя расхода бытового газа. Первым делом директор этого малого предприятия Коксов приступил к формированию плана освоения инновации. Держа в руках только что полученный патент РФ на созданное им устройство нового прибора, он прикинул, что планируемые три этапа — проектирование, производство и сбыт прибора — займут максимум 6-8 месяцев. Предвкушая быструю реализацию задуманного, Коксов приступил к составлению плана.

Вопросы к КС:

1. В чем ошибся Коксов?

2. Какие этапы инновационного процесса упущены?

3. Какие реальные сроки следует ожидать?

14. Конкретная ситуация по стратегическому менеджменту: концепция контроллинга «Ошибка директора».

Побывав; на конференции, генеральный директор решил использовать новый метод управления, о котором сообщалось в одном из докладов. Там речь шла о новой концепции контроллинга и необходимости создания на этой основе специальных аналитических групп в структурах производственных предприятий. В докладе говорилось об огромных успехах по профилактике и преодолению кризисной ситуации на ряде российских предприятий, уже применивших концепцию контроллинга.

Генеральный директор вызвал к себе начальника планового отдела и приказал ему создать в своем отделе контроллинговый сектор на базе существующей группы аналитиков-плановиков. Начальник планового отдела в точности выполнил приказ директора, и новый сектор приступил к работе. Однако прошел квартал, другой, затем год, а результатов деятельности нового подразделения не было видно, хотя все его сотрудники добросовестно выполняли возложенные на них функции и регулярно, не реже одного раза в квартал, сдавали отчеты своему начальнику планового отдела.

Раздосадованный генеральный директор сократил группу «дармоедов», заключив при этом, что «не стоит терять время на конференциях».

Вопросы к КС:

1 Оцените действия генерального директора.

2 Чем должны были заниматься специалисты по контроллингу в структуре управления компанией?

15. Конкретная ситуация по стратегическому менеджменту: матрица БКГ. «Трудный выбор».

Перед советом директоров компании стоял трудный выбор: какую из фирм «Альфа» или «Бетта» инвестировать в следующем году. «Альфа» — давно работающая «в связке» с компанией, фирма в последний год значительно снизила объем продаж и вынуждена была оставить часть сегмента рынка.

В то же время «Бетта» — вновь созданная инновационная фирма, в составе которой состоит изобретатель принципиально нового физиотерапевтического прибора. Однако опыта у этой фирмы на рынке нет никакого, прибор для рынка новый. С другой стороны, заключения по испытаниям — прекрасные.

Мнения Совета разделились, но, в конце – концов, Совет принял верное решение.

Вопросы к КС:

1 Охарактеризуйте каждую из фирм с точки зрения матрицы БКГ.

2 Какой из фирм Совет отдал предпочтение и почему?

3 Какое решение Совет принял в отношении другой фирмы и почему?

16. Конкретная ситуация по стратегическому менеджменту: «Выбор стратеги6и».

В компании, производящей свечи зажигания для автомобилей, было замечено некоторое снижение спроса. Проведенный анализ показал, что появившиеся на рынке аналогичные свечи конкурентов на 20% ниже в цене, хотя по остальным параметрам ни чем не отличаются. Менеджеры-маркетологи выявили переключение ряда прежних клиентов компании на товары конкурентов. Выступивший на очередном совещании главный конструктор заявил, что все варианты конструкции и дизайна свечи практически исчерпаны. После тщательных расчетов, руководство компании пришло к выводу о необходимости увеличения объемов выпуска свечей до определенного уровня с одновременным формированием рынка в ряде стран Латинской Америки.

Вопросы к КС:

1 Какую стратегию выбрало руководство компании и почему?

2 Чем обусловлено увеличение объема выпуска до определенного значения?

- ⇐ Назад

- 1

- 2

- 3

- 4

- 567

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- Далее ⇒

Что такое страхование жизни?

Страхование жизни — это договор между страховщиком и владельцем полиса. Полис страхования жизни гарантирует, что страховщик выплатит денежную сумму указанным бенефициарам после смерти застрахованного в обмен на страховые взносы, уплаченные страхователем в течение жизни.

Для того чтобы договор имел юридическую силу, в заявлении на страхование жизни должно быть точно указано прошлое и текущее состояние здоровья застрахованного лица и его деятельность, связанная с повышенным риском.

Ключевые моменты

- Страхование жизни — это юридически обязывающий договор, который выплачивает владельцу полиса пособие в случае смерти застрахованного лица.

- Для того чтобы полис страхования жизни оставался в силе, страхователь должен заплатить единый взнос вперед или выплачивать регулярные взносы в течение определенного времени.

- Когда застрахованный умирает, указанные в полисе бенефициары получат номинальную стоимость полиса, или пособие в случае смерти.

- Полисы срочного страхования жизни истекают через определенное количество лет. Полисы постоянного страхования жизни остаются активными до тех пор, пока застрахованный не умрет, не перестанет платить страховые взносы или не сдаст полис.

- Полис страхования жизни хорош лишь настолько, насколько надежна финансовая устойчивость компании, которая его выпустила. Гарантийные фонды штата могут выплачивать страховые возмещения, если эмитент не может этого сделать.

Кому необходимо страхование жизни?

Страхование жизни обеспечивает финансовую поддержку оставшимся в живых иждивенцам или другим бенефициарам после смерти страхователя. Вот некоторые примеры людей, которым может понадобиться страхование жизни:

- Родители с несовершеннолетними детьми. Если родитель умирает, потеря его дохода или навыков ухода может создать финансовые трудности. Страхование жизни может обеспечить детей финансовыми ресурсами, необходимыми им до тех пор, пока они не смогут обеспечивать себя сами.

- Родители со взрослыми детьми с особыми потребностями. Для детей, которые нуждаются в пожизненном уходе и никогда не станут самостоятельными, страхование жизни может обеспечить удовлетворение их потребностей после смерти родителей. Смертельная выплата может быть использована для финансирования траста для детей с особыми потребностями, которым будет управлять доверенное лицо в интересах взрослого ребенка.

- Взрослые, владеющие имуществом совместно. Женаты вы или нет, если смерть одного из взрослых означает, что другой не сможет больше оплачивать кредиты, содержание и налоги на имущество, страхование жизни может быть хорошей идеей. В качестве примера можно привести помолвленную пару, которая взяла совместный ипотечный кредит на покупку своего первого дома.

- Пенсионеры, которые хотят оставить деньги взрослым детям, обеспечивающим уход за ними. Многие взрослые дети жертвуют своим рабочим временем, чтобы ухаживать за пожилым родителем, который нуждается в помощи. Эта помощь может также включать прямую финансовую поддержку. Страхование жизни может помочь компенсировать расходы взрослого ребенка после смерти родителя.

- Молодые взрослые, чьи родители взяли на себя долг по частному студенческому кредиту или стали созаемщиками. Молодые взрослые без иждивенцев редко нуждаются в страховании жизни, но если родитель будет отвечать по долгам ребенка после его смерти, ребенок может захотеть застраховать свою жизнь настолько, чтобы погасить этот долг.

- Дети или молодые взрослые, которые хотят зафиксировать низкие ставки. Чем моложе и здоровее вы, тем ниже ваши страховые взносы. Взрослый человек 20 с небольшим лет может купить полис даже без иждивенцев, если есть надежда, что они появятся в будущем.

- Супруги, не выходящие из дома. Супруги, не выходящие из дома, должны иметь страхование жизни, поскольку они имеют значительную экономическую ценность, основанную на работе, которую они выполняют по дому. По данным Salary.com, экономическая ценность родителя, остающегося дома, была бы эквивалентна годовой зарплате в $162 581 в 2018 году.

- Богатые семьи, которые ожидают, что будут обязаны платить налоги на имущество. Страхование жизни может предоставить средства для покрытия налогов и сохранения полной стоимости имущества.

- Семьи, которые не могут позволить себе расходы на погребение и похороны. Небольшой полис страхования жизни может предоставить средства на оплату смерти близкого человека.

- Предприятия с ключевыми сотрудниками. Если смерть ключевого сотрудника, например, генерального директора, создаст серьезные финансовые трудности для компании, она может иметь страховой интерес, который позволит ей приобрести полис страхования жизни этого сотрудника.

- Пенсионеры, состоящие в браке. Вместо того чтобы выбирать между пенсионной выплатой, предусматривающей супружеские льготы, и той, которая их не предусматривает, пенсионеры могут принять решение о получении полной пенсии и использовать часть денег для покупки страхования жизни супруга. Эта стратегия называется максимизацией пенсии.

- Те, у кого есть предсуществующие заболевания. Например, рак, диабет или курение. Однако следует иметь в виду, что некоторые страховщики могут отказать в страховании таким лицам или установить очень высокие тарифы.

Как работает страхование жизни

Полис страхования жизни состоит из двух основных компонентов — выплаты в случае смерти и премии. Срочное страхование жизни включает эти два компонента, но полисы постоянного или цельного страхования жизни также имеют компонент денежной стоимости.

- Пособие в случае смерти. Пособие в случае смерти или номинальная стоимость — это сумма денег, которую страховая компания гарантирует бенефициарам, указанным в полисе, после смерти застрахованного. Застрахованный может быть родителем, а бенефициарами могут быть, например, его дети. Застрахованное лицо выбирает желаемую сумму страхового возмещения в случае смерти, основываясь на предполагаемых будущих потребностях бенефициаров. Страховая компания определяет наличие страхового интереса и соответствие предлагаемого застрахованного лица требованиям к страховому покрытию на основании требований компании по андеррайтингу, связанных с возрастом, здоровьем и опасными видами деятельности, в которых участвует предлагаемое застрахованное лицо.

- Страховые премии. Премия — это деньги, которые страхователь платит за страхование. Страховщик обязан выплатить страховое возмещение в случае смерти застрахованного, если страхователь платит страховые взносы в соответствии с требованиями. Страховые взносы частично определяются тем, насколько вероятно, что страховщик должен будет выплатить страховое возмещение в случае смерти, исходя из ожидаемой продолжительности жизни застрахованного. Факторы, влияющие на продолжительность жизни, включают возраст, пол, историю болезни, профессиональные вредности и увлечения с высоким риском.3 Часть премии также идет на покрытие операционных расходов страховой компании. Премии выше по полисам с большими выплатами в случае смерти, для лиц с повышенным риском, а также по постоянным полисам, накапливающим денежную стоимость.

- Денежная стоимость. Денежная стоимость постоянного страхования жизни служит двум целям. Это сберегательный счет, который страхователь может использовать в течение жизни застрахованного; денежные средства накапливаются на основе отложенного налогообложения. Некоторые полисы могут иметь ограничения на снятие денег в зависимости от того, как они будут использоваться. Например, страхователь может взять кредит под денежную стоимость полиса и должен будет выплачивать проценты на основную сумму кредита. Страхователь также может использовать денежную стоимость для уплаты страховых взносов или приобретения дополнительной страховки. Денежная стоимость — это пожизненное пособие, которое остается в страховой компании после смерти застрахованного. Любые непогашенные кредиты под денежную стоимость уменьшают размер страхового возмещения в случае смерти.

Полезно знать

Страхователь и застрахованный обычно одно и то же лицо, но иногда они могут быть разными. Например, компания может купить страховку ключевого лица для ключевого сотрудника, такого как генеральный директор, или застрахованный может продать свой собственный полис третьей стороне за наличные деньги при пожизненном урегулировании .

Виды страхования жизни

Доступно множество различных видов страхования жизни, отвечающих самым разным потребностям и предпочтениям.

- Срок действия — Срок действия страхования жизни длится определенное количество лет, затем заканчивается. Вы выбираете срок, когда забираете полис. Общие условия — 10, 20 или 30 лет. Лучший срок страхования жизни политика баланс допустимость с долгосрочной финансовой устойчивостью.

- Срок действия уровня — размер страховых взносов один и тот же каждый год.

- Увеличивающийся срок — страховые взносы ниже, когда вы моложе, и увеличиваются с возрастом. Это также называется « годовой возобновляемый срок ».

- Постоянно — это действует в течение всей жизни застрахованного лица, если страхователь не прекратит уплату страховых взносов или не откажется от полиса. Обычно это дороже, чем срок.

- Единый страховой взнос — в этом случае страхователь уплачивает всю премию сразу вместо ежемесячных, ежеквартальных или годовых платежей.

- Вся жизнь — Страхование всей жизни — это вид постоянного страхования жизни, в котором накапливается денежная стоимость.

- Универсальное страхование жизни — тип постоянного страхования жизни с компонентом денежной стоимости, приносящим проценты, универсальное страхование жизни имеет премии, сопоставимые с срочным страхованием жизни. В отличие от доношенных и пожизненных, страховые премии и пособие в случае смерти могут корректироваться со временем.

- Гарантированное универсальное страхование — это тип универсального страхования жизни, который не создает денежной стоимости и обычно имеет более низкие страховые взносы, чем страхование всей жизни.

- Переменное универсальное страхование — с переменным универсальным страхованием жизни держателю полиса разрешается инвестировать денежную стоимость полиса.

- Индексируемое универсальное страхование — это тип универсального страхования жизни, который позволяет держателю полиса получать фиксированную или индексируемую ставку доходности по компоненту денежной стоимости.

- Похороны или окончательные расходы — это тип постоянного страхования жизни, предусматривающий небольшое пособие в случае смерти. Несмотря на названия, бенефициары могут использовать пособие в случае смерти по своему желанию.

- Гарантированный выпуск — тип постоянного страхования жизни, доступный для людей с медицинскими проблемами, которые в противном случае сделали бы их незастрахованными, гарантированное страхование жизни не будет выплачивать пособие в случае смерти в течение первых двух лет действия полиса (если смерть не является случайной). к высокому риску страхования человека.Однако страховщик вернет страховые премии плюс проценты бенефициарам, если застрахованный умрет в течение этого периода.2

Райдеры по страхованию жизни

Многие страховые компании предлагают страхователям возможность настроить свои полисы в соответствии со своими потребностями. Пассажиры — это наиболее распространенный способ, которым страхователи могут изменить свой план. Райдеров много, но доступность зависит от провайдера. Страхователь обычно будет платить дополнительную премию за каждого гонщика или плату за тренировку всадника, хотя некоторые политики включают определенных гонщиков в их базовую премию.

- Случайная смерть польза наездник обеспечивает дополнительное страхование жизни в случае смерти застрахованного лица является случайным.

- Отказ от премии всадника снимает страхователь делать премиальные выплаты , если страхователь становится инвалидом и не в состоянии работать.

- Получатель дохода по инвалидности выплачивает ежемесячный доход в случае, если страхователь теряет способность работать в течение нескольких месяцев или дольше из-за серьезной болезни или травмы.

- После постановки диагноза неизлечимой болезни участник ускоренной выплаты пособия в случае смерти позволяет застрахованному получить часть или все пособие в случае смерти.

- Наездник для долгосрочного ухода — это тип ускоренного пособия в случае смерти, которое можно использовать для оплаты дома престарелых, ухода за престарелыми или на дому, когда застрахованному требуется помощь в повседневных делах , таких как купание, еда и употребление туалет.

- Пассажир с гарантированной страховкой позволяет страхователю приобрести дополнительную страховку позже без медицинского осмотра.

Краткая справка

Каждый полис уникален для страхователя и страховщика. Важно просмотреть свой политический документ, чтобы понять, какие риски охватывает ваша политика, сколько он будет платить вашим бенефициарам и при каких обстоятельствах.

Сколько стоит страхование жизни

Прежде чем подавать заявление на страхование жизни, вам следует проанализировать свое финансовое положение и определить, сколько денег потребуется для поддержания уровня жизни ваших бенефициаров или удовлетворения потребностей, для которых вы покупаете полис.

Например, если вы являетесь основным опекуном и у вас есть дети в возрасте двух и четырех лет, вам понадобится страховка, достаточная для покрытия ваших обязанностей по опеке, пока ваши дети не вырастут и не смогут содержать себя. Вы можете изучить стоимость найма няни и домработницы или использования коммерческих услуг по уходу за детьми и уборке, а затем, возможно, добавить немного денег на образование. Сложите эти расходы в ближайшие 16 лет или около того, добавьте еще на инфляцию, и это будет пособие в случае смерти, которое вы, возможно, захотите купить, если сможете себе это позволить.

Краткая справка

Разумно переоценивать свои потребности в страховании жизни ежегодно или после значительных жизненных событий, таких как развод , брак, рождение или усыновление ребенка или крупные покупки, такие как дом. Возможно, вам потребуется обновить информацию о бенефициарах полиса, увеличить покрытие или даже уменьшить его.

Право на страхование жизни

Страховщики оценивают каждого заявителя на страхование жизни в индивидуальном порядке, и, имея на выбор сотни страховщиков, почти каждый может найти доступный полис, который хотя бы частично отвечает его потребностям.По данным Института страховой информации, в 2018 году в США действовала 841 компания по страхованию жизни и аннуитету.

Кроме того, многие компании по страхованию жизни продают полисы разных типов и размеров, а некоторые специализируются на удовлетворении конкретных потребностей, таких как полисы для людей с хроническими заболеваниями. Также есть брокеры, которые специализируются на страховании жизни и знают, что предлагают разные компании. Претенденты могут бесплатно работать с брокером, чтобы найти необходимую страховку. Это означает, что почти каждый может получить какой-либо полис страхования жизни, если он будет достаточно внимательно смотреть и готов заплатить достаточно высокую цену или принять, возможно, менее чем идеальное пособие в случае смерти.

Страхование предназначено не только для здоровых и богатых, и поскольку индустрия страхования намного шире, чем думают многие потребители, страхование жизни может быть возможным и доступным, даже если предыдущие заявки были отклонены или расценки были недоступны.

В целом, чем вы моложе и здоровее, тем легче будет получить право на страхование жизни, а чем вы старше и менее здоровы, тем сложнее будет. Некоторые варианты образа жизни, такие как курение или занятие рискованными хобби, такими как прыжки с парашютом, также затрудняют квалификацию или приводят к более высоким показателям.

Дополнительные возможности страхования жизни

Большинство людей используют страхование жизни, чтобы предоставить деньги бенефициарам, которые столкнутся с финансовыми трудностями в случае смерти застрахованного. Однако для состоятельных людей налоговые преимущества страхования жизни, включая отложенный налогом рост денежной стоимости, не облагаемые налогом дивиденды и не облагаемые налогом пособия в случае смерти, могут предоставить дополнительные стратегические возможности.

Финансирование пенсионного обеспечения — политика с денежной стоимостью или инвестиционным компонентом может обеспечить источник пенсионного дохода. Эта возможность может сопровождаться высокими сборами и меньшим пособием в случае смерти, поэтому она может быть хорошим вариантом только для тех, кто максимально использовал другие сберегательные и инвестиционные счета с налоговыми льготами. Описанная ранее стратегия максимизации пенсии — это еще один способ использования страхования жизни для финансирования пенсий.

Как избежать Уклонение от уплаты налогов — это законопослушная стратегия минимизации налоговых обязательств, и ее не следует путать с уклонением от уплаты налогов , которое является незаконным.

Заимствование денег — в большинстве случаев постоянного страхования жизни накапливается денежная стоимость, под которую страхователь может взять взаймы. Технически вы занимаетесь у страховой компании и используете свою денежную стоимость в качестве залога. В отличие от других типов ссуд, кредитный рейтинг страхователя не имеет значения. Условия погашения могут быть гибкими, а проценты по кредиту возвращаются на счет денежной стоимости страхователя. Однако ссуды на полисы могут снизить размер пособия в случае смерти.

ПРОЕКТИРОВАНИЕ РАБОТЫ В СТРАХОВОЙ КОМПАНИИ

Предложения консультанта

Высшее руководство относительно небольшой компании по страхованию жизни рассматривало вопрос об установке электронной системы обработки данных. Предложение по установке соответствующего оборудования было внесено административным помощником президента компании Виктором Зарубиным. Ему ранее было поручено изучить данный вопрос в деталях. Это задание он получил после того, как в компании работал консультант и рекомендовал основательно пересмотреть то, как спроектированы участки работы в компании. Консультанта по управлению нанимали для выяснения причин высокой текучести кадров и их частого отсутствия на рабочем месте.

После изучения ситуации и разговора с группой работников консультант порекомендовал изменить организационную структуру, перейти от функциональной к предпринимательской структуре. Последняя выводила бы низовых работников прямо на клиентов. Такое структурное изменение способствовало перепроектированию работ с целью сокращения расходов на персонал. Высокие расходы на персонал были связаны с тем, что работники выполняли высокоспециализированные задания.

Существующая структура компании включала четыре отдела:

· страховой политики;

· страховых взносов;

· страховых выплат;

· оформления кредитов.

Работники этих подразделений жаловались на то, что их работа была утомительной, малозначимой и монотонной. Единственное, что их привлекало — это специфическая, нравившаяся им атмосфера работы в небольшой организации. Они не сомневались в том, что руководство на деле интересуется их материальным положением, но это как-то не сочеталось и даже противоречило тому, как была построена их работа. Так, один работник сказал: «Компания небольшая, и я знаю почти каждого. Однако работа, которой я занимаюсь, такая рутинная, что я задаюсь вопросом, зачем меня вообще наняли на эту работу». Это и другие подобные высказывания привели консультанта к мысли, что работа в компании должна быть перепроектирована так, чтобы она мотивировала людей. Однако он понимал, что возможности, в перепроектировании были ограничены существующей организационной структурой. Поэтому он и сделал компании, вышеуказанное предложение по изменению организационной структуры в сторону более широких и тесных связей работников с клиентами. В этом случае каждый работник должен будет осуществлять все операции, связанны с удовлетворением потребностей, отдельного клиента.

Задание

Оцените, как повлияет реализация предложений консультанта на отношение к работе сотрудников страховой компании?

Дайте свою оценку целесообразности перепроектирования работы в компании.

Сомнения руководства

Когда консультант представил свои предложения руководству компании, то оно очень заинтересовалось ими. В действительности их привлекла серьезная обоснованность рекомендаций. Однако при этом было замечено, что для небольшой по размеру компании очень важным является поддержание качества своих операций с клиентами. Со своей стороны, существующая функциональная структура с высокой степенью специализации в работе давала возможность обеспечивать эффективность операций. Лицом, отвечавшим в компании за внутренние операции, было замечено: «Если мы уйдем от специализации, то эффективность операций может снизиться. Только одно может оправдать перепроектирование работ, предлагаемое консультантом, это поддержание качества операций на существующем уровне. В противном случае просто не понадобится делать никакую работу, так как нам придется уйти из бизнеса».

Ответственный за внутренние операции попытался объяснить руководству компании, что, несмотря на высокую текучесть кадров и частое отсутствие сотрудников на работе, он был способен поддерживать высокий уровень производительности. Узкая сфера работы и ее «глубина» до минимума сократили время на обучение персонала. В этих условиях можно было нанимать временных работников на периоды, когда было очень много работы или отсутствовали те или иные штатные работники. «Более того, — отметил он, — изменяя работу для наших рядовых сотрудников, мы должны изменить работу и для наших менеджеров. Сейчас менеджеры являются экспертами в своих функциональных областях, но мы никогда не пытались обучить их управлению сразу несколькими операциями».

Большинство руководителей компании считали, что предложения консультанта должны быть изучены более детально. Отсюда и возникла идея создать группу под руководством Виктора Зарубина с целью оценки результативности внедрения системы электронной обработки данных как средства, позволяющего обеспечить эффективность операций в сочетании с перепроектированием работ в компании. Такая работа была проведена, и ее результаты были представлены на рассмотрение руководящему составу страховой компании. «В самом худшем случае, — сказал Виктор, — электронная обработка данных даст нам возможность удержать качество операций на существующем уровне. Однако с перепроектированием работ мы не сможем резко увеличить наши доходы. Если мои выводы окажутся верны, то как минимум мы окупим расходы на приобретаемое оборудования, но не снизим себестоимость операций. Отсюда возникает вопрос о том, какой ценой мы хотим оплатить наше желание повысить удовлетворенность персонала работой».

Задание:

Оцените выводы, сделанные группой под руководством Виктора Зарубина с целью определения результативности внедрения системы электронной обработки данных как средства, позволяющего обеспечить эффективность операций в сочетании с перепроектированием работ в компании.

Сформулируйте собственную позицию по поводу целесообразности реализации предложений консультанта.

СИТУАЦИЯ №3

ИЗМЕНЕНИЕ КУЛЬТУРЫ ОРГАНИЗАЦИИ

«Наша организация» — это сеть общественного питания предпринимателя Пушная Алла Борисовна. Основные направления деятельности предприятия — производство кондитерских изделий и их реализация через розничную сеть палаток и несколько столовых. Попытка изменения культуры предприятия проводилась в период с сентября по декабрь 2000 года.

Суть проблемы.

Предприятие очень быстро росло (на январь 2000 года — около 60 сотрудников, на сентябрь — более 130). Старая система управления, при которой практически все вопросы решали собственники предприятия начала давать сбои из-за возросшего объема оперативных задач. Участились случаи выпуска бракованной продукции, жалобы на качество обслуживания. Здесь следует отметить, что руководители предприятия имели большой опыт в организации общественного питания и не хотели, чтобы их фирма превратилась в «советский общепит» с «безотходным производством».

Решение проблемы.

При решении подобных проблем традиционно используют один из трех подходов: экономический, социально-психологический или культурный. В принципе данную ситуацию можно было разрешить, используя любой из подходов, однако руководители предприятия хотели не просто решение проблемы, они хотели иметь предприятие отличное /от других/. Поэтому, когда была поставлена задача провести диагностику организации, я организовал исследование именно в культурном контексте, дающим как мне кажется, наиболее широкую характеристику организации.

Диагностическое исследование имело своей целью определить соответствие существующей культуры предприятия её стратегии развития. Оно состояло из пяти методик, которые были направлены на определение:

1. Уровня удовлетворенности работой сотрудников;

в том числе по факторам:

— стимулирование работы;

— удовлетворенность условиями труда;

— ответственность сотрудников;

— информированность сотрудников;

— морально — психологический климат в коллективе;

— взаимоотношения с начальством;

— осознание себя в организации.

2. Выявление ведущих мотивов к работе сотрудников.

3. Определение принятого стиля управления в организации.

4. Определения принятого в организации стиля принятия решений.

5. Выявление системы ценностей и норм поведения, разделяемых сотрудниками предприятия.

Кому пригодится страхование жизни и как правильно его оформить

Правильно выбранный полис защитит вашу семью или поможет вам заработать.

Что такое страхование жизни

Это вид страхования, при котором вам выплатят деньги, если вы умрёте или доживёте до определённого возраста или срока. Точные условия прописываются в договоре. В него также могут быть включены дополнительные риски в виде травм, инвалидности, тяжёлых заболеваний и тому подобного. Это необязательные, но полезные опции.

Размер выплат будет зависеть от взносов, программы страхования и множества других факторов. Все они, а также размер суммы и условия, при которых страховщик сможет разорвать контракт или оставить вас без денег, будут указаны в договоре, поэтому читайте его внимательнее.

Страхование жизни довольно выгодное вложение для тех, кто хочет обезопасить себя на случай тяжёлой ситуации, ведь выплаты значительно превышают уплаченные взносы (впрочем, и тут возможны варианты, так что читайте договор).

Вы можете застраховать свою или чью-то жизнь. Но во втором случае обязательно нужно получить письменное согласие застрахованного. Иначе договор легко оспорить через суд.

Бывает ещё совместное страхование:

- по случаю первой смерти — когда один из застрахованных умрёт, деньги выплатят второму;

- по случаю второй смерти — когда оба застрахованных умрут, деньги получат наследники.

Кому, когда и зачем страховать жизнь

Этот инструмент страхования может пригодиться всем, если грамотно его использовать.

1. Семейному человеку с ипотечным кредитом

Человек может умереть, но долг при этом не рассосётся. В итоге семья либо будет мучительно экономить, выплачивая ипотеку, либо лишится квартиры, которую продадут для возвращения средств банку. Страховка поможет этого не допустить.

Кроме того, полис обычно помогает снизить процентную ставку по ипотеке. При этом нужно понимать, что страхование при получении кредита не может быть обязательным.

2. Путешественнику

Жизнь и здоровье страхуют при выездах за рубеж. Это поможет не потратить состояние, например, на репатриацию тела. Кроме того, полис обязателен для получения визы в ряд стран.

Сергей Леонидов

генеральный директор финансового агрегатора «Сравни.ру»

Нужно обращать внимание на исключения, которые страховка не покрывает. А их может быть много. Например, следствие травм (включая смерть), полученных в нетрезвом состоянии или обострения хронических болезней.

3. Молодой семье

В этом случае стоит выбрать накопительное или инвестиционное страхование. Если с вами что-то случится, семья получит деньги. Если всё будет хорошо, то вы сами получите средства и потратите их, например, на образование ребёнка.

Константин Бобров

директор юридической службы «Единый центр защиты»

Застраховать свою жизнь может каждый желающий. Но особенно это требуется тем, чья работа или иная деятельность связана с опасностью для жизни. Это сотрудники государственных служб (МЧС, МВД и другие), граждане, работающие во вредных и опасных условиях труда, работники Крайнего Севера и так далее.

Какими бывают страховые программы

1. Рисковое страхование

Если вы умрёте, деньги отдадут человеку, который указан в договоре как получатель выплат.

2. Накопительное страхование

Совмещает функции страховки и накопительного счёта, на который вы периодически докладываете деньги. Если вы умрёте или случится что-то ещё, указанное в договоре, вам или вашим родственникам отдадут страховую сумму. Если доживёте до оговорённой в полисе даты, заберёте накопленное.

Елена Потапова

кандидат экономических наук, консультант по финансовой грамотности проекта Минфина РФ

Я бы рекомендовала программу накопительного страхования жизни на срок от 5 лет. Так вы можете копить деньги, и в то же время ваша жизнь застрахована.

3. Инвестиционное страхование

Страховщик заставляет ваши деньги работать и получает доход, которым поделится и с вами. Мысль о пассивном заработке соблазнительна, но и риски есть: взносы и инвестиционный доход не застрахованы. Обанкротится компания, и вы потеряете деньги, а вложения могут не принести желаемой или заявленной страховщиком прибыли.

Сергей Леонидов

генеральный директор финансового агрегатора «Сравни.ру»

Расторжение договора инвестиционного страхования досрочно грозит потерей не только заработанных процентов, но и внушительной суммы собственных средств. Те же последствия будут при невозможности платить регулярные взносы.

По словам Леонидова, среди плюсов инвестиционного страхования — защита от судебных претензий. Деньги инвестстраховки нельзя отсудить при разводе или изъять в пользу истца, в то время как средства с вклада или счёта можно.

Выплаченная страховая сумма не будет облагаться налогом, а при договоре на срок от 5 лет можно получить налоговые вычеты по НДФЛ с регулярных взносов (13% в год с суммы до 120 000 рублей). Кстати, эти же плюсы относятся и к накопительному страхованию.

Если вы умрёте, то деньги по договору страхования достанутся человеку, который указан в бумагах как получатель выплат, или наследникам, если получателя вы не указали.

4. Добровольное пенсионное страхование

Этот пункт перекликается с накопительным страхованием, но дожить нужно до пенсионного возраста.

Чем ещё отличаются договоры страхования жизни

1. Временем платы за страхование

Вы можете отдать деньги один раз при заключении полиса или вносить средства с оговорённой периодичностью — раз в год, в квартал и так далее.

2. Временем действия договора

Он может быть пожизненным или заключаться на определённый период. Например, при ипотеке человек чаще всего страхует жизнь на год, так как заключать договор на весь срок невыгодно: если кредит удастся погасить раньше, часть денег на страховку будет потрачена впустую и придётся побегать, чтобы вернуть её.

3. Формой страхового покрытия

При наступлении страхового случая вы получаете или фиксированную сумму, или увеличившуюся из-за роста цен и инвестирования, или уменьшившуюся (например, если страховка связана с кредитом: чем меньше долг, тем меньше выплаты).

4. Видом страховых выплат

Вам могут выплатить сумму страховки разом или частями в течение оговорённого периода.

Как выбрать страховку

Всё зависит от ваших целей. По словам кандидата экономических наук, консультанта по финансовой грамотности проекта Минфина РФ Елены Потаповой, продукты страхования жизни очень гибкие: каждую программу можно дополнить или изменить с учётом ваших потребностей и целей.

Чтобы сделать правильный выбор, изучите как можно больше вариантов. Для этого загляните на сайты компаний или используйте агрегаторы предложений вроде «Сравни.ру».

Как выбрать страховщика

На это стоит потратить время, чтобы избежать сложностей с получением выплат при страховом случае.

В первую очередь учитывайте опыт близких и знакомых людей. Нелишним будет почитать отзывы и комментарии в интернете.

Кроме того, поищите принятые в отношении страховщика судебные решения. Для этого нужно зайти на сайт суда (общей юрисдикции и арбитражного) по месту нахождения страховой компании, открыть раздел «Поиск судебных дел» и внести в поисковую строку официальное название страховщика (к примеру, ООО «Страховая компания»).

В результате откроется список дел. Тексты судебных решений позволят выяснить, соблюдает ли страховщик права лиц, застраховавших свою жизнь.

Где оформить договор

По словам директора юридической службы «Единый центр защиты» Константина Боброва, чтобы оформить договор, нужно просто обратиться с паспортом в страховую компанию и написать заявление. Сделать это можно и онлайн, но не во всех компаниях и не по каждой программе. Например, оформить туристическую страховку через интернет довольно просто. А для заключения договора по программе накопительного страхования уже придётся посетить офис.

Чтобы узнать, можно ли получить полис онлайн, зайдите на сайт страховой компании.

Как оформить страхование жизни правильно

1. Не врите

Директор юридической службы «Единый центр защиты» Константин Бобров советует при заполнении заявления на страховку указывать только достоверные данные. Иначе компания сможет отказать в выплатах, сославшись на обман с вашей стороны.

2. Внимательно читайте договор

Геннадий Локтев

ведущий юрист Европейской юридической службы.

Потребители часто сталкиваются с тем, что страховщики отказывают в выплатах. Обычно в компаниях отвечают, что ситуация не попадает под страховой случай.

Чтобы этого не происходило, нужно внимательно читать условия договора. В одной компании страховым случаем будет болезнь, в другой — болезнь, вызванная несчастным случаем. Это существенная деталь, так как во вторую страховую компанию придётся предоставить документ, подтверждающий, что во всём виноват несчастный случай.

И обязательно читайте то, что набрано мелким шрифтом.

Если сомневаетесь в себе, попросите опытного знакомого или юриста прочесть бумаги.

3. Спрашивайте

Если какие-либо положения в договоре непонятны, попросите сотрудника страховой организации разъяснить их.

4. Проверьте, все ли данные на месте

Как сообщил ведущий юрист Европейской юридической службы Геннадий Локтев, в договоре должны быть указаны:

- сведения о застрахованном лице;

- сведения о характере страхового случая (к примеру, причинение вреда жизни или здоровью, смерть, дожитие до определённого возраста);

- размер страховой суммы;

- срок действия договора страхования жизни.

Если хотя бы один из этих пунктов не раскрыт, договор не считается заключённым и выплат по нему не дождаться.

5. Проверьте бумаги

Помните, что страховщик обязан предоставить гражданину каждый подписанный им документ. На всех бумагах должна быть подпись сотрудника страховой компании.

Читайте также 💔😱❤️

- Как оформить полис ОСАГО в офисе и интернете

- Стоит ли покупать полис ДМС, чтобы не разориться на лечении и медикаментах

- Туристическая страховка: все правила и нюансы, которые нужно знать путешественнику