Заполнение формы 22-ЖКХ (жилище)

picture_as_pdf

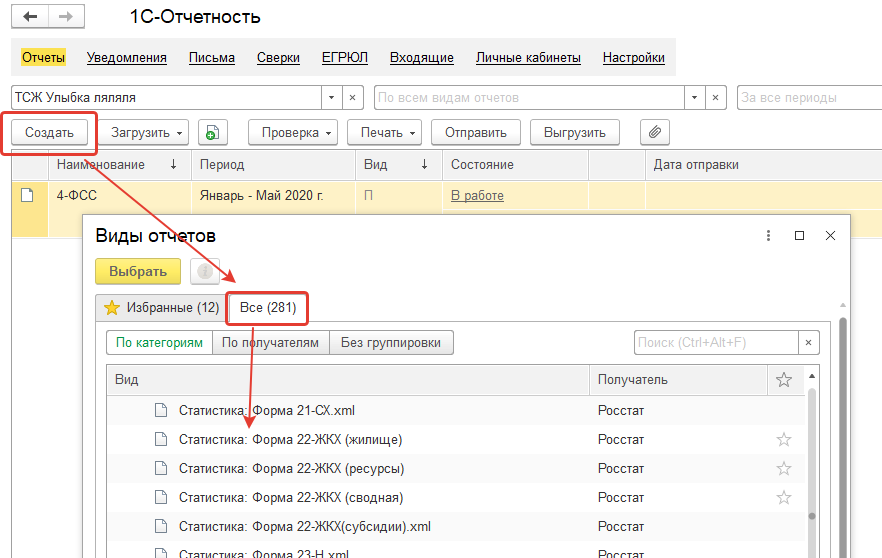

Отчет находится в меню «Отчеты» — «Регламентированные отчеты».

Далее необходимо нажать кнопку «Создать». Отчет находится в папке «Статистика».

1. Перед заполнением необходимо выполнить настройку соответствия услуг: кнопка «Заполнение» — «Настройка».

Пример:

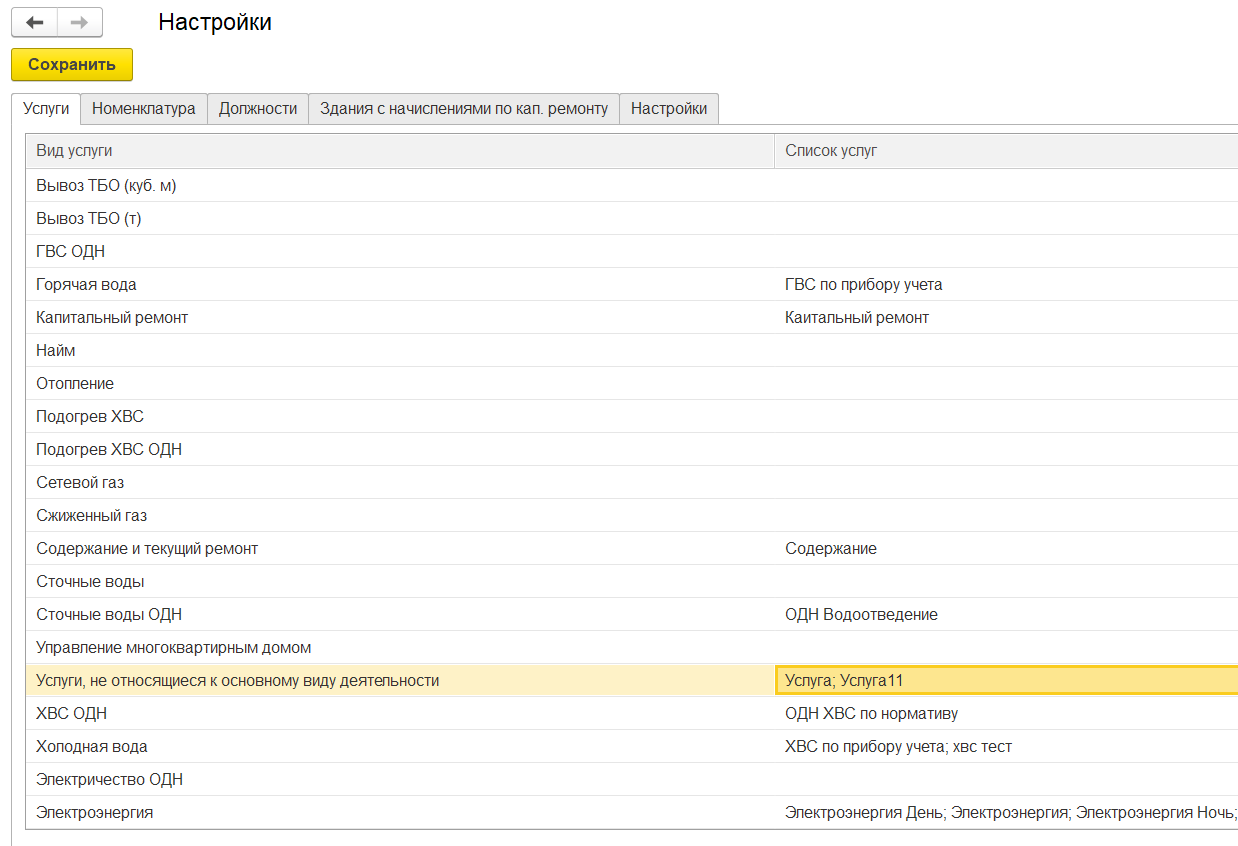

Вкладка «Соответствие услуг»

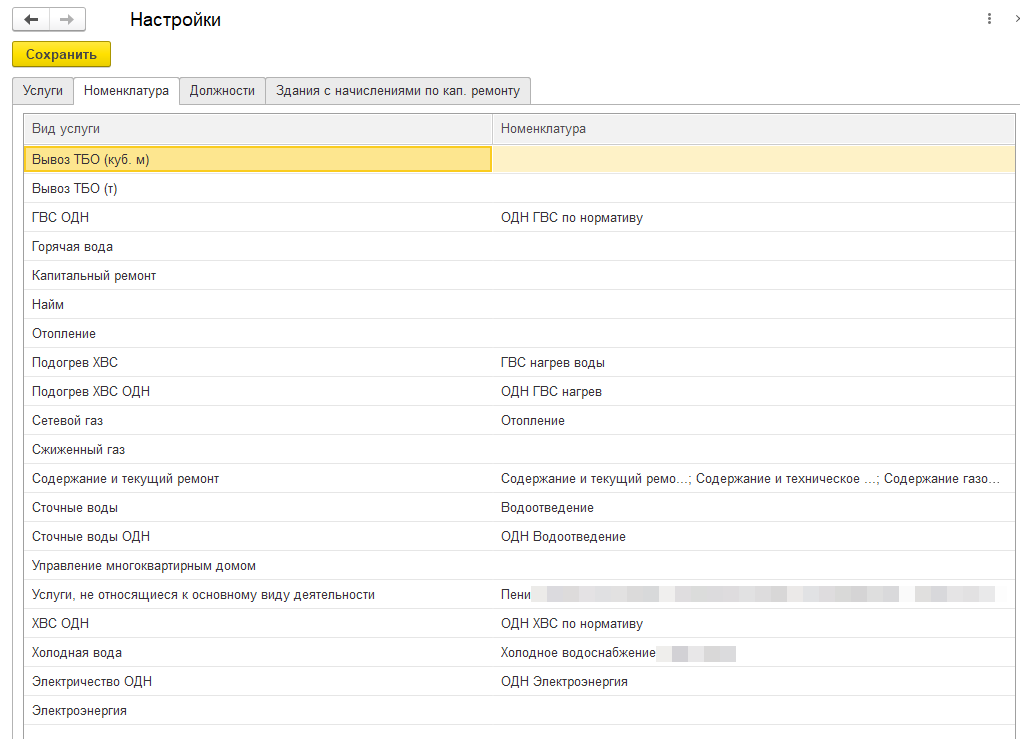

Вкладка «Номенклатура»

Пример:

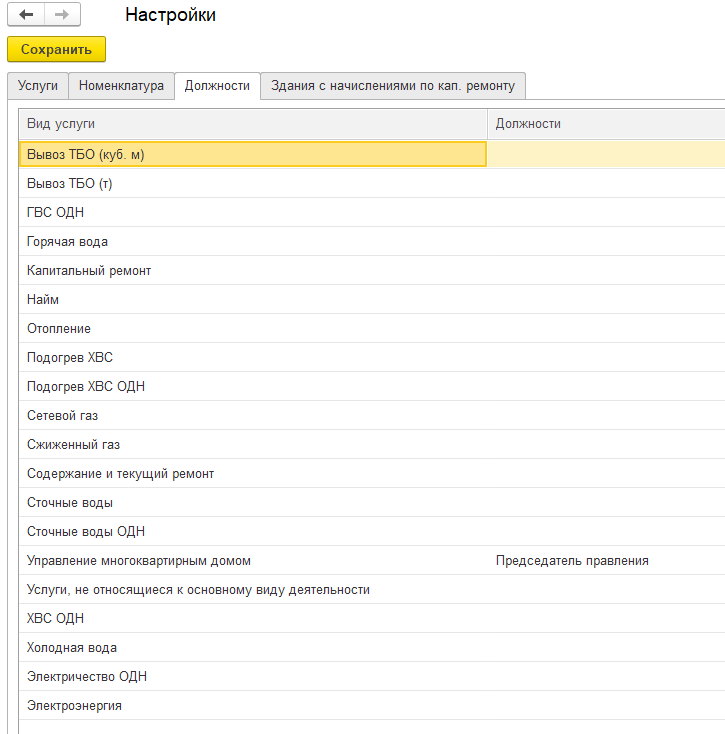

Вкладка «Должности»

Пример:

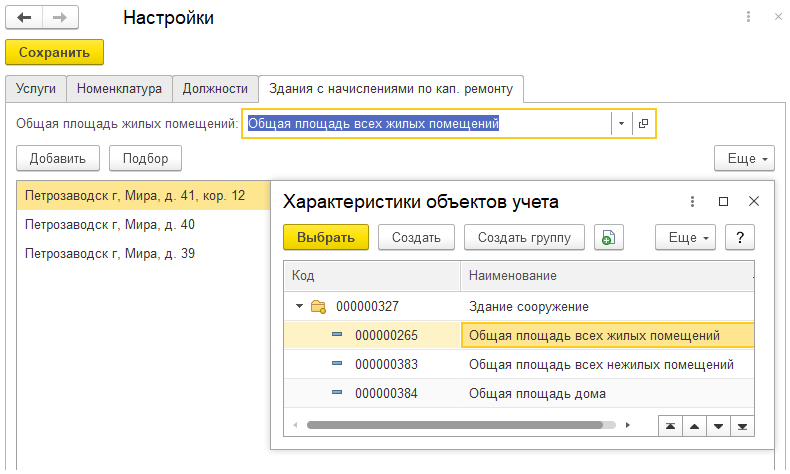

Вкладка «Здания с начислениями по кап. ремонту»

Для заполнения строки 70, колонки 8 «Капитальный ремонт» в Разделе 3 «Оплата населением жилого помещения и коммунальных услуг» необходимо выбрать нужную характеристику здания и заполнить список объектов.

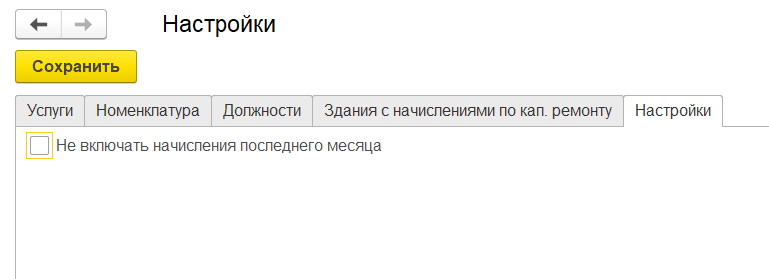

Вкладка «Настройки»

При установке флага «Не включать начисления последнего месяца» в дебиторскую задолженность не будут влючены начисления последнего периода.

После настройки нажать кнопку «Сохранить».

2. Для заполнения отчета нажать «Заполнение» — «Заполнить».

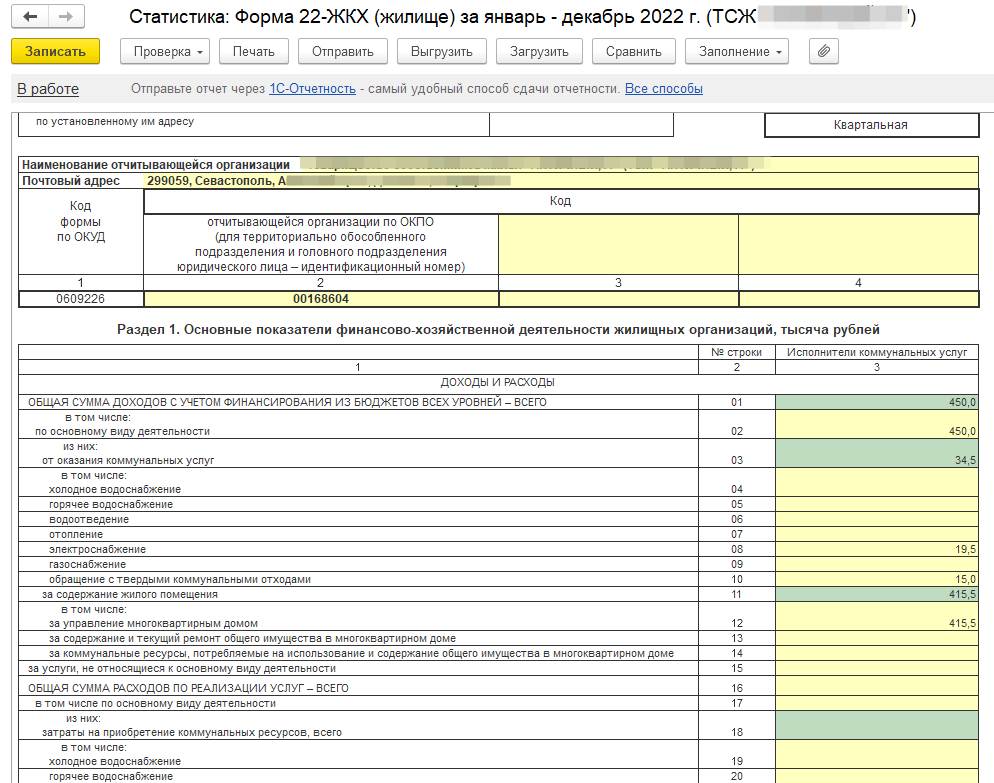

Раздел 1.

Автоматически заполняются значения по графе 3.

Раздел заполняется на основании выполненного начисления с учетом корректировок, перерасчетов, скидок. Суммы начисленных льгот из данной строки не вычитаются.

По разделу автоматически заполняются строки части «Доходы» 1-15, части «Дебиторская задолженность» 32-44.

Услуга «найм» в строках 1-3 не учитывается.

Сумма начисленных пени учитывается только строках 1 и 15. При начислении на общую задолженность в настройках формирования отчета нужно указать услугу, на которую производится начисление пени.

В части «Дебиторская задолженность» 32-44 задолженность по пени не учитывается.

Раздел «Расходы»:

Расходы формируются на основании:

- Оплата по счетам поставщикам (реализации/акты выполненных работ/поступления услуг). Анализ 60 счета.

- Заработная плата. Анализ 70 счета. Для того тобы зарплата попала в расходы, необходимо в настройках на вкладке «Должности» указать должности на против того вида услуги, куда должна попасть зарплата.

- Авансовые отчеты.

- Услуги банка (страхование, расходы по управлению, содержание) — учитываются документы «Списание с расчетного счета» с типом комиссия с банка, «Списание с расчетного счета» с типом «прочее списание» и «расходы на услуги банков».

- Товарные накладные. Анализ 60 счета.

Для отражения расходов в документах используется номенклатура.

Раздел 2

Автоматически заполняется графа 4 по строкам 60 и 61.

Заполняется с учетом начислений и оплат всех собственников (жилые и нежилые), без учета начисленных пени.

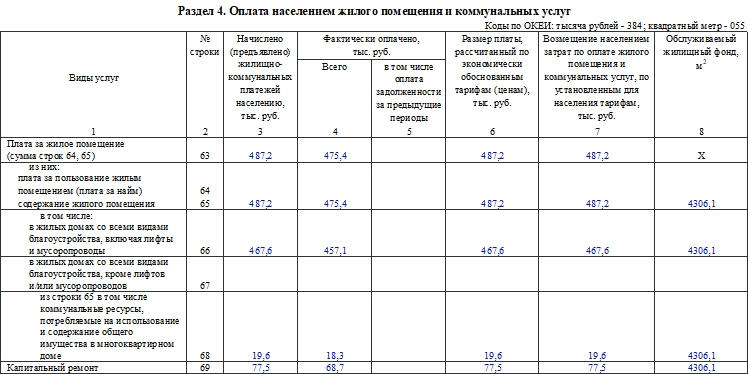

Раздел 3

Заполняется только по услугам, оказываемым собственникам жилых помещений.

Автоматически заполняются графы 3, 4, 6, 7, 8 по строкам 64-66, 69-80, 84-85.

Значения в графах 3, 6, 7 равны друг другу.

Строки 77-78 заполняется в соответствии со значением предопределенной характеристики «Тип плиты (ГЦЖС)».

Строка 70 (кап.ремонт) заполняется на основании начислений и оплат только физических лиц (пункт 30 указаний).

По графе 3 ячейки заполняются на основании выполненного начисления с учетом корректировок, перерасчетов, скидок. Суммы начисленных льгот и скидок из данной строки вычитаются при натуральном способе предоставления.

По графе 4 ячейки заполняются суммами оплат за период отчета в разрезе видов услуг.

По графе 8 ячейки заполняются значениями площадей жилых помещений, на которые предоставляется услуга, в разрезе видов услуг.

Коммунальные ресурсы на СОИ (строка 14 раздела 1; строка 44 раздела 1; строка 69 раздел 3 – это сумма услуг ОДН за исключением подогрева (постановление 1498).

Раздел заполняется без учета сумм начисленных и оплаченных пени.

Услуги, сопоставленные с видами «Подогрев ХВС», «Подогрев ХВС ОДН», выгружаются в строку 05 раздела 1; строку 35 раздела 1; строку 74 раздела 3.

Справочно

Данные заполняются только в отчете за год.

Автоматически заполняются графы 3-7 по строкам 86-87.

По графе 3 заполняется строка 87 по услугам Подогрев ХВС, Подогрев ХВС ОДН на основании отчета «Отчет по объему оказанных услуг».

По графе 4 заполняется строка 86 по услугам Электроэнергии, Электроэнергия ОДН на основании отчета «Отчет по объему оказанных услуг».

По графе 5 заполняется строка 87. Площадь определяется в соответствии с настройкой характеристик для поля «Общая площадь жилых помещений» и определяется по услугам, которые сопоставлены с видом услугом «Отопление», «Подогрев ХВС».

По графе 6 заполняется строка 86. Площадь определяется в соответствии с настройкой характеристик для поля «Общая площадь помещений общего пользования» и определяется по услугам, которые сопоставлены с видом услугом «Электрическая энергия ОДН».

По графе 7 заполняются строки 86-87. Площадь определяется в соответствии с настройкой характеристик для поля «Общая площадь здания» и определяется по услугам, которые сопоставлены с видом услугом «Отопление», «Подогрев ХВС», «Электрическая энергия ОДН».

Инструкция вам помогла?

ДаНет

19

Как мы можем улучшить инструкцию?

ПРИЛОЖЕНИЕ 1

Рекомендации по заполнению и проверке отчетов

по форме № 22-ЖКХ (жилище)

(полные указания по заполнению формы размещены на бланке формы, скачать бланк с указаниями можно на сайте Хабаровскстата, пройдя по ссылке: https://habstat.gks.ru / Респондентам / Формы федерального статистического наблюдения и формы бухгалтерской (финансовой) отчетности / Альбом форм федерального статистического наблюдения)

Данные по графе 8 строкам 65-70, 72-81, 84 в 3 разделе, по всем графам и строкам справочного раздела отражаются в целых числах, остальные – с одним десятичным знаком.

Раздел 1

В случае осуществления организацией деятельности в рамках общей системы налогообложения доходы по строкам 01 – 15 отражаются без учета налога на добавленную стоимость, акцизов и аналогичных обязательных платежей. Если организация осуществляет свою деятельность в рамках упрощенной системы налогообложения, то указывается сумма доходов в полном объеме.

По строке 01 организация показывает доходы от основного своего вида деятельности, с учетом бюджетного финансирования (стр.30), которое подлежит возмещению из бюджета непосредственно организации, а так же с учетом суммы начисленных льгот и субсидий. По этой строке указываются также доходы, связанные с реализацией услуг по содержанию жилищного фонда, состоящие из оплаты, начисленной по действующим ценам (тарифам), сумм (начисленных) за площадь, занятую под специализированным жилищным фондом.

По строке 02 отражаются, в том числе, доходы исполнителей коммунальных услуг, начисленные от реализации коммунальных услуг собственникам (нанимателям) жилых помещений.

Если у населения прямые договоры с ресурсоснабжающей организацией (далее РСО) либо прямые платежи РСО, то строки 03-10 не заполняются.

Кроме того, по строке 02 отражается информация по вывозу жидких бытовых отходов от многоквартирных домов, так как Правилами содержания общего имущества в многоквартирном доме, утвержденными постановлением Правительства Российской Федерации от 13.08.2006 № 491, вывоз жидких бытовых отходов от многоквартирных домов отнесен к жилищной услуге (стр.11).

Доходы от применения повышающих коэффициентов, так же как и пени и штрафы за несвоевременную оплату ЖКУ, отражаются по статье прочие доходы и не относятся к основному виду деятельности, следовательно, они отражаются по стр15. По строке 15 также указываются доходы от оказания жилищных услуг собственникам нежилых помещений в многоквартирном доме, доходы, связанные с арендной платой за сданные помещения общего пользования в многоквартирном доме, а также иные доходы, полученные от использования общего имущества в многоквартирном доме (например, по договору на установку и эксплуатацию рекламной конструкции и так далее)

Стр.10, 25, 40, 56 заполняется только в том случае, если вывоз твердых коммунальных отходов (ТКО) осуществляет Региональный оператор по обращению с твердыми коммунальными отходами. Вывоз ТКО другими организациями относится к содержанию жилого помещения.

Строки 12, 13, 14 должны быть заполнены!!!

По строке 30 отражаются фактические объёмы финансирования из бюджетов всех уровней, поступившие на счета организации за отчетный период, с учетом поступления средств по долговым обязательствам за предыдущие годы.

По этой строке не отражаются объемы финансирования целевых программ (энергосбережения и повышения энергетической эффективности, антикризисная, внедрение приборов учета, ликвидация стихийных бедствий и прочее), а так же объемы бюджетного софинансирования на проведение капитального ремонта многоквартирных домов.

Указанные показатели заполняются жилищными организациями в соответствии с данными бухгалтерского учета (счет 86 «Целевое финансирование»).

По строке 31 (из стр. 30) выделяются объёмы финансирования, фактически выделенные из бюджета в отчетном периоде для компенсации разницы между экономически обоснованными ценами (тарифами) и ценами (тарифами), установленными для населения.

Дебиторская задолженность (стр. 32-47) и кредиторская задолженность (стр.48-59) в случае осуществления организацией деятельности в рамках общей системы налогообложения указывается без учета НДС. Если организация осуществляет свою деятельность в рамках УСНО, то дебиторская и кредиторская задолженности отражаются в полном объеме.

Следует обращать особое внимание на заполнение строк 34-40 (если заполнена строка 33, то эти строки должны быть заполнены), строк 50-57 (если заполнена строка 49, то эти строки должны быть заполнены).

Раздел 2

Собственники помещений в многоквартирном доме (далее МКД) обязаны уплачивать ежемесячные взносы на капитальный ремонт общего имущества в МКД.

Оплата взносов на капитальный ремонт органом местного самоуправления за муниципальное жилье не включается в стр. 63.

Данные стр. 60 должны быть больше или равны стр. 70 гр. 3, поскольку взносы на капитальный ремонт вносят все собственники помещений в МКД (включая муниципальное жилье), а по стр. 70 учитываются только платежи населения.

Раздел 3

Достоверность показываемых в этом разделе данных имеет исключительное значение, поскольку эти данные используются при формировании финансовых взаимоотношений федерального бюджета с бюджетами Российской Федерации.

Все стоимостные показатели в разделе 3 формы показываются с учетом НДС, в случае, если организация осуществляет свою деятельность в рамках общей системы налогообложения.

Содержание домофонов, радиоточек и антенн в форме № 22-ЖКХ (жилище) не учитывается, в случае, если они не включены в состав общего имущества многоквартирного дома.

Данные по строкам 4 – 11 по графе 3 во 2 разделе могут быть меньше данных по графе 3 по строкам 66, 72 – 76, 79, 80, 84 только на сумму НДС (если организации находятся на общей системе налогообложения), если организации на УСНО, то данные должны быть равны. Исключение может быть в случае оплаты органом местного самоуправления жилых помещений, находящихся в собственности муниципального образования. В таком случае в разделе 2 данные по таким жилым помещениям отражаются, а в разделе 3 не отражаются.

Если в субъекте Российской Федерации социальная поддержка и субсидии предоставляются в виде скидок, суммы начисленных (гр. 3) и фактически собранных ( гр. 4) с населения платежей отражаются без суммы социальной поддержки и субсидий.

По графе 5 показывается фактическая оплата задолженности за предыдущие отчетному периоду годы.

Данные по разделу предоставляются:

- При выборе способа управления управляющей организацией, ТСЖ, ЖК или иным специализированным потребительским кооперативом – указанными организациями или расчетно-информационным центром, в случае заключения с ним договора на оказание услуг по начислению и сбору платы за содержание жилых помещений и коммунальных услуг;

- В случае если собственниками помещений в многоквартирном доме заключены прямые договоры поставки коммунальных ресурсов и плата за жилищно-коммунальные услуги начисляется информационно-расчетными центрами по договорам с организациями, оказывающими жилищные услуги и ресурсоснабжающими организациями, информационно-расчетный центр предоставляет сведения по плате за жилое помещение в раздел 3 формы № 22-ЖКХ (жилище), а сведения по коммунальным услугам в раздел 3 формы № 22-ЖКХ (ресурсы);.

- При выборе непосредственного способа управления, а также в случаях, если собственниками помещений в многоквартирном доме не выбран способ управления или если принятое решение о выборе способа управления этим домом не было реализовано, информация о размере платы за содержание жилого помещения, площади обслуживаемого жилищного фонда, сведения о нежилых помещениях предоставляется органом местного самоуправления (приказ Минкомсвязи России от 29.02.2016 № 74 , Минстроя России № 114/пр) или расчетно-информационным центром, в случае наделения его указанными полномочиями.

- Сведения по капитальному ремонту (строка 70) предоставляются уполномоченными лицами, с учетом особенностей указанных в пункте 27 Указаний.

Взыскание неустойки (штрафа, пени), применение повышающего коэффициента к размеру платы за соответствующие коммунальные услуги в данном разделе не отражаются.

Строка 84 заполняется только в том случае, если вывоз твердых коммунальных отходов (ТКО) осуществляет региональный оператор по обращению с твердыми коммунальными отходами. Вывоз ТКО другими организациями относится к содержанию жилого помещения (стр.69).

Обязательно должна быть заполнена графа 8!!!!

По графе 8 по всем строкам показывается общая площадь жилых помещений обслуживаемого жилищного фонда за исключением балконов, лоджий, веранд и террас.

Не включаются в общую площадь жилых помещений:

— лестничные клетки;

— нежилые помещения в МКД;

— площадь детских домов, пансионатов, интернатов, домов для престарелых и

так далее.

Раздел «Справочно»

Заполняется в отчете за январь-декабрь. По гр.7 стр. 86 и по стр. 87 указывается общая площадь МКД. Общая площадь МКД должна быть больше общей площади жилых помещений указанной в гр. 8 в разделе 3 за счет помещений общего пользования (входящих в состав общего имущества в МКД), не являющимися частями квартир.

Обязательно соблюдение арифметических контролей, которые указаны на бланке!

Контактная информация

117292, Москва,

ул. Кржижановского, 6 (центральный офис)

+7 (495) 956-82-83

+7 (495) 787-92-92

contact@consultant.ru

Организации должны предоставлять отчетность в Росстат. Состав документов в каждом случае свой. Хозяйствующие субъекты, работающие в сфере жилищно-коммунального хозяйства в числе прочих бумаг должны сдавать форму 22-ЖКХ (жилище).

ФАЙЛЫ

Скачать пустой бланк сведений по форме 22-ЖКХ (жилище) .xlsСкачать образец сведений по форме 22-ЖКХ (жилище) .xls

Общая информация

Форма 22-ЖКХ (жилище) — сведения о работе организаций, оказывающих услуги в сфере ЖКХ в условиях реформы, — для 2020 года была утверждена приказом Росстата от 18 июля 2019 года №414. В этом приказе можно найти сам бланк, а также подробные указания по его заполнению.

Форму необходимо сдавать ежеквартально в течение 30 дней после отчетного периода. То есть сроки такие:

- первый квартал — до 30 апреля;

- первое полугодие — до 30 июля;

- 9 месяцев — до 30 октября;

- год — до 30 января.

Все показатели приводятся нарастающим итогом. Заполненную форму предоставляют в территориальный орган Росстата по месту регистрации компании. Можно сделать это в электронном виде или на бумаге (прийти в Росстат лично или отправить документы почтой).

Какие компании сдают форму 22-ЖКХ (жилище)

Отчитываться по этой форме должны организации, которые работают в сфере жилищно-коммунальных услуг. Это такие компании:

- оказывающие услуги в сфере ЖКО;

- все ТСЖ, управляющие компании, ЖКХ, ЖСК;

- информационные и расчетные центры и компании, которые начисляют плату за жилищно-коммунальные услуги;

- регоператоры, которые отвечают за проведение капитального ремонта и реконструкцию МКД.

Форма собственности не играет роли. Важна только принадлежность к сфере ЖКХ.

Если компания ликвидируется или реорганизуется, временно приостановила деятельность, то все равно должна сдавать эту форму. Если деятельность не ведется, то надо отправлять нулевой отчет, так как показатели отсутствуют.

К сведению! Перечень ОКВЭДов для фирм, которым нужно отправлять 22-ЖКХ (жилище): 68.20.1; 68.32.1; 81.10; 81.21; 81.22; 43.21; 43.22; 43.29; 81.29.2, 81.30.

Заполняем форму 22-ЖКХ (жилище)

Форма состоит из титульного листа, 4 разделов и справочной информации.

На титульном листе указывают отчетный период, наименование компании, ее почтовый адрес, код по ОКПО. Эти данные нужны для идентификации организации.

Раздел 1

Здесь нужно указать объем коммунальных ресурсов и услуг в натуральном выражении. Отдельно указывают объем ресурсов для населения и сколько из них потрачено на содержание общего имущества в МКД.

Раздел 2

В этот раздел требуется внести данные в соответствии с бухгалтерской отчетностью — основные показатели финансово-хозяйственной деятельности. Суммы надо указывать в тысячах рублей. Нужно заполнить таблицу с доходами и расходами, объемами и направлением применения денежных средств. Также указывают данные о дебиторской и кредиторской задолженности.

Все сведения нужно брать из всевозможной бухгалтерской документации.

Раздел 3

В этой части нужно указать сведения о средствах фонда капремонта дома. Отмечают, сколько взносов начислено за капремонт, сколько их оплачено, реальные расходы на капремонт, сколько из них выделено из бюджета. Информацию указывают по региональному оператору и по владельцам спецсчета.

Раздел 4

Здесь нужно указать информацию об оплате населением жилого помещения и коммунальных услуг. Данные также следует вписывать в тысячах рублей.

Раздел «Справочно»

Его нужно заполнить, только если компания сдает отчет за год. Надо обозначить площадь домов, для которых поставлялась тепловая и электрическая энергия. Записывают данные для общей площади жилых помещений в МКД, общей площади помещений общего назначения, общей площади МКД.

В конце формы расписывается должностное лицо, ответственное за ее заполнение. Кроме этого, оно должно указать дату составления документа и свои контакты: номер телефона, электронную почту.

К сведению! Форму можно заполнить и в специализированных бухгалтерских программах.