Новшеств, которые могли повлиять на заполнение отчета 4-фонд во втором квартале 2022 г., не произошло, поэтому лишь напомним его некоторые «контрольные точки».

Срок представления. Отчет надо подать не позднее 20.07.2022. Непредставление в установленный срок отчета не является административным правонарушением, если просрочка составила не более трех рабочих дней (примечание к ст. 24.11 КоАП).

Актуальная версия программы «Ввод данных в отчет 4-фонд» — версия 9.0.

Эту программу можно выгрузить в личном кабинете на портале ФСЗН и заполнить отчет на своем рабочем компьютере. Заполнить отчет в электронном виде можно и прямо в личном кабинете на портале ФСЗН.

Выплаты, на которые начисляются взносы в ФСЗН (строка 05). Общую начисленную сумму выплат, на которую начисляются взносы, необходимо сверить с данными сводной ведомости по заработной плате. При этом переходящие отпускные учитывают в составе показателей периода, в котором на них были начислены (отражены по кредиту счета 69) взносы.

Задолженность плательщика ФСЗН или ФСЗН плательщику (строки 08 и 09). Сведения о состоянии расчетов между плательщиком и ФСЗН, как и другие показатели отчета 4-фонд, должны соответствовать данным бухучета. Поэтому необходимо сверить показатели строк 08 и 09 с сальдо по счету 69.

Начисленные взносы (строки 10 и 11). Суммы начисленных взносов должны соответствовать суммам, отраженным по кредиту счета 69, за каждый месяц отчетного квартала.

Если взносы были доначислены до их минимального размера, их отражают в строке 11.

Перечисленные в бюджет ФСЗН платежи (строка 18). Показатель складывается из сумм, отраженных в бухучете организации по дебету счета 69 в корреспонденции с кредитом счета 51. Если данные не соответствуют сведениям ФСЗН о поступивших платежах, отчет будет отклонен.

Расходы за счет средств ФСЗН на выплату пособий. Итоговые суммы таких расходов заносятся в две строки отчета — 17 и 22, поэтому их значения должны совпадать. Кроме того, такие расходы должны быть указаны в тех месяцах отчетного квартала, в которых они отражены в бухучете. Напомним, что в отчете вся сумма «переходящих» больничных отражается в месяце, в котором начислена.

Пример

Ситуация 1. В июне начислено пособие по беременности и родам за период с 27 июня по 30 октября. Вся начисленная сумма отражается в отчете в составе показателей за июнь.

Ситуация 2. Больничный выдан на период с 27 по 30 июня. Работник представил его нанимателю 1 июля. Пособие назначено в этот же день. Поскольку пособие отражено в бухучете в июле, его сумма включается в отчет 4-фонд за третий квартал в состав показателей за июль.

Отметим, что ошибки в отражении расходов в отчете 4-фонд могут приводить к несвоевременной или неполной уплате взносов.

Справочная информация о количестве пособий. Количество пособий в связи с рождением первого ребенка (строка 38) указывается за период с начала года. В отчете за II квартал — с января по июнь. По всем остальным строкам отражаются пособия только за последний месяц отчетного квартала (в отчете за II квартал — за июнь).

гр. 1 стр. 39 + гр. 1 стр. 40 + гр. 1 стр. 41 + гр. 1 стр. 42 +

+ гр. 1 стр. 43 + гр. 1 стр. 44 = гр. 2 стр. 33

гр. 1 стр. 45 + гр. 1 стр. 46 = гр. 2 стр. 35

Данные строки 49. Здесь отражается общая начисленная сумма выплат в денежном и (или) натуральном выражении, включая вознаграждения по гражданско-правовым договорам (п. 38 Указаний N 85). При этом учитываются не только выплаты, на которые начислены взносы, но и некоторые выплаты, которые исключаются из объекта для начисления взносов на основании Перечня N 115. Такие сведения впервые указывались в отчете за I квартал 2022 г., поэтому возникало множество вопросов. К сожалению, разъяснения ФСЗН по формированию данного показателя стали появляться лишь в разгар отчетной кампании.

Поскольку сведения в строке 49 отражаются нарастающим итогом с начала календарного года, при заполнении отчета 4-фонд за II квартал есть возможность уточнить этот показатель за период с января по июнь.

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

С 2022 года в форму отчета 4-фонд внесены очередные изменения. Особое внимание бухгалтеров обращено на заполнение новой 49 строки отчета. По итогам устных разъяснений представителей Фонда предлагаем рассмотреть основные моменты по включению в данную строку сумм тех или иных выплат, начисляемых работникам.

Форма ведомственной отчетности 4-фонд «Отчет о средствах бюджета государственного внебюджетного фонда социальной защиты населения Республики Беларусь» (далее – отчет 4-фонд) на 2022 г. утверждена в приложении 2 к постановлению Министерства труда и социальной защиты Республики Беларусь от 01.12.2021 № 85

«О ведомственной отчетности на 2022 год» (далее — постановление № 85), которое в силу с 1 января 2022 г. (за исключением п. 44 Указаний по заполнению, утвержденных постановлением № 85, который вступает в силу с 1 октября 2022 г.).

Срок представления отчета 4-фонд за I квартал 2022 г. — не позднее 20 апреля 2022 г.

Раздел V отчета «Справочная информация» дополнен строкой 49, в которой отражается

общая сумма выплат в денежном и (или) натуральном выражении, включая вознаграждения по гражданско-правовым договорам. Разберем, какие же выплаты следует отражать по 49 строке, в отличие от тех, которые привычно указываются бухгалтерами по 5 строке.

Важно! Выплаты, осуществляемые лицам, не являющимися работниками плательщика и (или) застрахованными лицами в системе государственного социального страхования, не подлежат отражению в 49 строке отчета 4-фонд. Например, выплаты:

-произведенные после увольнения работника (за исключением случаев, когда они являются объектом для начисления обязательных страховых взносов);

-лицам, не состоящим в трудовых и (или) гражданско-правовых отношениях с работодателем.

Представим в сравнительной таблице перечень выплат, подлежащих и не подлежащих включению в 5 и 49 строки отчета 4-фонд.

Таблица

Перечень выплат

|

Выплаты, подлежащие включению в 49 строку отчета 4-фонд («-» не включается, «+» включается) |

|||

|

В 5 строку |

В 49 строку |

||

|

1 |

По 5 строке отражается сумма выплат, являющаяся объектом начисления взносов (ст.4 Закона № 118-З*, п.5 Указаний по заполнению**). Объектом для начисления обязательных страховых взносов являются выплаты всех видов в денежном и (или) натуральном выражении, начисленные в пользу работающих граждан по всем основаниям независимо от источников финансирования, включая вознаграждения по гражданско-правовым договорам, кроме предусмотренных Перечнем выплат***, на которые не начисляются взносы на государственное социальное страхование, не превышающая 5-ти кратной величины средней заработной платы работников в республике за месяц, предшествующий месяцу, за который уплачиваются взносы. По 49 строке отражается сумма выплат без ограничений, установленных законодательством (ст.4 Закона № 118-З, п.38 Указаний по заполнению). Пример 1. Если сумма начислений работнику за месяц превышает ограничения в 5 средних заработных плат. В пользу работника начислена сумма заработка за март 2022 г. в размере 8954 руб. По строке 5 отражается сумма, являющаяся объектом для начисления обязательных страховых взносов в размере 7815 руб.**** По 49 строке отражается сумма 8954 руб. |

+ (7815,00 руб.) |

+ (8954,00 руб.) |

|

Пример 2. Отражение государственных пособий, выплачиваемых за счет средств республиканского бюджета и государственного социального страхования Работникам начислены пособия по временной нетрудоспособности, по беременности и родам, пособия на детей (пособие по уходу за ребенком в возрасте до 3 лет, пособия семьям на детей в возрасте от 3 до 18 лет в период воспитания ребенка в возрасте до 3 лет), семейные пособия (на рождение, женщинам, ставшим на учет в организациях здравоохранения до 12-недельного срока беременности), иные пособия (п.1 Перечня выплат). |

— — |

+ + |

|

|

Пример 3. Отражение одного дополнительного свободного дня в месяц Работник, имеющий ребенка – инвалида (9 лет) пользуется правом на один дополнительный свободный день в месяц за счет средств ФСЗН. Средний заработок, начисленный работнику за один дополнительный свободный от работы день в месяц за счет средств государственного социального страхования (п.2 Перечня выплат). |

— |

+ |

|

|

Пример 4. Отражение выходного пособия при увольнении Работник увольняется по причине сокращения численности работников с выплатой выходного пособия в размере трех среднемесячных заработков (п.7 Перечня выплат). |

— |

+ |

|

|

Пример 5. Работнику оплачена путевка для ребенка в санаторно-курортную организацию Ребенку работника организации 9 лет оплачена путевка в санаторно-курортную организацию (подп.9.6 п.9 Перечня выплат). |

— |

+ |

|

|

Пример 6. Отражение материальной помощи в связи со смертью лица, с которым он состоит в отношениях близкого родства (п.12 Перечня выплат) Работнику оказана материальная помощь в связи со смертью отца, который является по законодательству близким родственником. |

— |

+ |

|

|

Пример 7. Работнику произведены выплаты, не являющиеся вознаграждениями за исполнение трудовых или иных обязанностей, полученные работником в виде материальной и (или) иной помощи, оплаты стоимости путевок, билетов на культурные мероприятия, услуг физкультурно-оздоровительного характера, включая оплату абонементов, призов, подарков (п.13 Перечня выплат) Работнику в период январь – март 2022 года оказана материальная помощь в связи с юбилеем организации (200 руб.), выдан годовой абонемент в бассейн (1000 руб.), оплачена путевка в оздоровительную организацию (1500 руб.). Суммируем доходы работника за выплаты: 200 руб.+1000 руб. + 1500 руб. = 2700 руб. Согласно подп.12.1 п.12 Перечня выплат освобождается от начисления взносов сумма, обозначенная в абз.2 части первой ст.208 НК, в течение календарного года – 2440 руб.). Таким образом, 2700 руб. – 2440 руб. = 260 руб. Сумма в 260 руб. подлежит обложению взносами и отражению в 5 строке. По 49 строке следует указать сумму в 2700 руб. |

+ (260,00 руб.) |

+ (2700,00 руб.) |

|

|

Пример 8. Выплачены дивиденды лицу, состоящим в трудовых отношениях в организации, их выплатившей Справочно: поскольку выплата дивидендов и приравненных к ним доходов не относится к трудовым отношениям с плательщиком, то по ним взносы не начисляются. |

— |

+ |

|

|

Пример 9. Отражение выплат за участие в республиканском субботнике в день его проведения. За день участия в республиканском субботнике (в 2022 году – 16 апреля) работнику начислено 46,58 руб. Взносы согласно п.16 Перечня выплат на данную сумму не начисляются и сумма выплат к указанию в 5 строке не подлежит. |

— |

+ |

|

|

Пример 10. Денежные суммы и стоимость призов, полученных победителями районных, областных, республиканских соревнований, смотров, конкурсов, фестивалей-ярмарок, проектов и других аналогичных мероприятий, в размерах, установленных законодательством (п.17 Перечня выплат). Работник является победителем республиканских соревнований. Ему вручен денежный приз в размере 100 руб. Работник является участником районного смотра-конкурса. Ему вручен приз в стоимостном эквиваленте в размере 10 руб. |

— |

+ |

|

|

Выплаты, не подлежащие включению в 49 строку отчета 4-фонд («-» не включается, «+» включается) |

|||

|

1 |

Компенсации в целях возмещения работникам затрат, связанных с выполнением ими трудовых обязанностей, предусмотренные в главе 9 Трудового кодекса Республики Беларусь, суммы возмещения морального вреда, причиненного работникам, и судебных расходов при возмещении морального вреда (п.8 Перечня выплат). Пример 11. Работнику выплачиваются суммы компенсации, связанные с выполнением служебных обязанностей Работник использует свой автомобиль в служебных целях по месту своей основной работы (для решения служебных вопросов, связанных с обеспечением надлежащего функционирования организации, закупкой и доставкой необходимых товаров и т.д.). По соглашению с нанимателем работнику компенсация за износ и аренду транспортного средства определена в размере 200 руб. в месяц с перечислением на его карт-счет. |

— |

— |

|

2 |

Доплата до среднего заработка при временном (до восстановления трудоспособности или установления ее стойкой утраты) переводе на более легкую нижеоплачиваемую работу в связи с повреждением здоровья в результате несчастного случая на производстве или профессионального заболевания, пособие по временной нетрудоспособности в связи с повреждением здоровья вследствие несчастного случая на производстве или профессионального заболевания в соответствии с законодательством об обязательном страховании от несчастных случаев на производстве и профессиональных заболеваний (п.10 Перечня выплат). |

— |

— |

|

3 |

Выплаты, не являющиеся вознаграждениями за исполнение трудовых или иных обязанностей, получаемые от профсоюзных организаций их членами (за исключением таких выплат, осуществляемых за счет средств организаций и (или) индивидуальных предпринимателей Республики Беларусь), в том числе в виде материальной помощи, подарков и призов, оплаты стоимости путевок, вознаграждений (при одновременном наличии двух оснований – за добросовестное и активное участие в деятельности профсоюзной организации и в связи с государственными праздниками, праздничными днями, памятными и юбилейными датами физических лиц и организаций) (п.18 Перечня выплат). |

— |

— |

|

4 |

Суммы средств работодателя, направляемые (возмещаемые) на (за): -обеспечение работников бутилированной водой, средствами индивидуальной защиты, смывающими и обезвреживающими средствами, лечебно-профилактическим питанием, молоком или равноценными пищевыми продуктами, антисептическими лекарственными и дезинфицирующими средствами, питанием, получаемыми в связи с проведением санитарно-противоэпидемических, в том числе ограничительных, мероприятий (подп.9.1 п.9 Перечня выплат); |

— |

— |

|

— обеспечение работников форменной одеждой (обмундированием) и обувью в соответствии с законодательством, спортивной формой, униформой, фирменной одеждой и обувью, в том числе специальным снаряжением (подп.9.2 п.9 Перечня выплат); |

— |

— |

|

|

— приобретение живых цветов (подп.9.3 п.9 Перечня выплат); |

— |

— |

|

|

— оплату транспортных услуг по перевозке работников к месту работы и обратно, а также при исполнении работниками трудовых обязанностей (подп.9.4 п.9 Перечня выплат); |

— |

— |

|

|

— обучение работников, осваивающих содержание образовательных программ дополнительного образования взрослых при их переподготовке, профессиональной подготовке, повышении квалификации, стажировке, обучении на обучающих курсах, связанных с осуществляемой работодателем деятельностью, в размере стоимости такого обучения, а также на возмещение расходов по проезду к месту обучения и обратно, найму жилого помещения, выплате суточных (стипендий) в период обучения в порядке и размерах, установленных законодательством (подп.9.5 п.9 Перечня выплат); |

— |

— |

|

|

— компенсацию расходов на приобретение учебной и методической литературы педагогическим работникам (подп.9.7 п.9 Перечня выплат); |

— |

— |

|

|

— проведение медицинских осмотров в соответствии с законодательством, профилактических прививок (вакцинации) (подп.9.8 п.9 Перечня выплат); |

— |

— |

|

|

— проведение презентаций, совещаний, семинаров, конкурсов профессионального мастерства, юбилеев, банкетов, культурных или представительских мероприятий, связанных с осуществляемой работодателем деятельностью (за исключением поощрения работников в натуральной и (или) денежной форме за участие в таких мероприятиях, а также выплаты вознаграждений физическим лицам, привлекаемым для проведения таких мероприятий на основании гражданско-правовых договоров) (подп.9.10 п.9 Перечня выплат); |

— |

— |

|

|

— проведение спортивных, спортивно-массовых, культурных мероприятий, а также мероприятий, приуроченных к общереспубликанским и (или) профессиональным праздничным дням (за исключением поощрения работников в натуральной и (или) денежной форме за участие в таких мероприятиях, выплаты вознаграждений тренерам, судьям по спорту, а также иным физическим лицам, привлекаемым для проведения таких мероприятий по гражданско-правовым договорам) (подп.9.11 п.9 Перечня выплат); |

— |

— |

|

|

5 |

Дивиденды и приравненные к ним доходы (в отношении лиц, не состоящих в трудовых и гражданско-правовых отношениях с плательщиком) (п.14 Перечня выплат) |

— |

— |

***Перечень выплат, на которые не начисляются взносы на государственное социальное страхование, в том числе на профессиональное пенсионное страхование, в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь и по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний в Белорусское республиканское унитарное страховое предприятие «Белгосстрах», далее – Перечень выплат.**Указания по заполнению формы ведомственной отчетности «Отчет о средствах бюджета государственного внебюджетного фонда социальной защиты населения Республики Беларусь», утвержденные постановлением Минтруда и соцзащиты Республики Беларусь от 01.12.2021 № 85 «О ведомственной отчетности на 2022 год», далее – Указания по заполнению, постановление № 85.*Закон Республики Беларусь от 15.07.2021 № 118-З «О взносах в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь», далее – Закон № 118-З.

От редакции: материал подготовлен по устным разъяснениям представителей ФСЗН. Аналогичные разъяснения размещены на сайте Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь.

Важно: с 2023 года фонды ФСС и ПФР объединяются в единый Социальный Фонд России. В связи с этим форма 4-ФСС последний раз сдаётся за 2022 год, после чего её действие отменяется. Вместо 4-ФСС и отчётов СЗВ работодатели будут сдавать новый отчёт ЕФС-1.

4-ФСС представляется всеми, кто использует труд физических лиц и уплачивает за них взносы «на травматизм». К этой категории относятся организации и предприниматели, а также граждане без статуса ИП, которые нанимают персонал, например, личного водителя.

Фонд социального страхования РФ еще в 2021 году анонсировал новый бланк расчёта 4-ФСС, который разработал в связи с повсеместным распространением прямых выплат пособий. Однако процедура по его утверждению была завершены только 30 мая 2022, поэтому за 1 квартал текущего года компании и ИП отчитывались по старой форме. А вот отчет за полугодие нужно подавать на новом бланке, утвержденном приказом ФСС РФ от 14.03.2022 № 80. Расскажем, как его заполнять.

Что нового в бланке 4-ФСС

Новая форма состоит из титульного листа и нескольких таблиц. Часть из них переработали и изменили нумерацию, другие из расчета исключили. Новшества в основном связаны с отменой прежней системы выплаты пособий, когда сотрудникам их перечисляла компания, а затем эти суммы работодателю возмещал ФСС.

Самое заметное изменение – из формы исчезла таблица, в которой раньше отражались детали расчета с фондом (Таблица 2 на старом бланке). Также больше нет Таблиц 3 и 4 в их прежнем виде — они не подлежали заполнению еще с 2021 года.

При формировании отчета все страхователи должны заполнять всего 3 страницы: титульный лист, Таблицу 1 и Таблицу 4. Остальные таблицы заполняются при наличии данных:

- Таблица 1.1 заполняется теми организациями, чьи структурные подразделения были выделены в самостоятельные классификационные единицы (СКЕ).

- Таблица 2 заполняется компаниями и ИП, которые временно направляют своих работников по договору о предоставлении персонала к другим работодателям.

- Таблица 3 предназначена для тех предприятий, на которых в отчётном периоде были страховые случаи – в ней отражается численность пострадавших.

Заполнение расчета за полугодие

Итак, отчет 4ФСС за первое полугодие 2022 года подаем на новом бланке из приказа № 80. Рассмотрим изменения порядка заполнения обновлённой формы.

Титульный лист

В следующей таблице представлена информация о том, как заполнять поля титульного листа формы 4-ФСС. Изменений в этой части нет.

Таблица 1. Титульный лист 4-ФСС

|

Поле |

Что отражать |

|---|---|

|

Номер страхователя в ФСС |

Номер, присвоенный территориальным отделением фонда при постановке на учет |

|

Код подчиненности |

Код отделения ФСС, 5 знаков |

|

Номер корректировки |

Если расчет за период подается первый раз, указать «000» |

|

Отчетный период |

Указывается в первых двух ячейках: «03» – 1 квартал, «06» — полугодие, «09» – 9 месяцев, «12» – год При подаче для возмещения расходов по некоторым выплатам ставится код «01» в последних двух ячейках |

|

Год |

2022 |

|

Прекращение деятельности |

«Л» – если организация ликвидируется |

|

Название |

Наименование фирмы, ФИО предпринимателя |

|

ИНН |

Номер налогоплательщика |

|

КПП |

Код только для организаций |

|

ОГРН(ИП) |

Регистрационный номер ЮЛ или ИП |

|

Код по ОКВЭД |

Код основной деятельности |

|

Бюджетная организация |

Код в зависимости от финансирования |

|

Номер телефона |

Телефон с кодом города или оператора, без скобок и тире |

|

Адрес |

Юридический адрес организации или адрес регистрации ИП подробно, с индексом |

|

Численность физических лиц… |

Численность работников и иных лиц, кому работодатель производит выплаты, в отдельных полях — инвалиды и лица, трудящиеся на вредном производстве |

|

Среднесписочная численность работников |

Среднесписочная численность, исчисленная за период с начала года |

|

Расчет представлен на… |

Количество страниц документа, строкой ниже – копий |

|

Код подписывающего лица |

«1» – директор или ИП, «2» – представитель, «3» – правопреемник |

|

ФИО… |

ФИО лица, подписавшего расчет |

|

Подпись, дата |

Не только на титуле, но и на каждой странице расчёта |

|

Документ, подтверждающий полномочия |

Данные доверенности, если действует представитель |

Таблица 1

В Таблице 1 нужно рассчитать базу по взносам. Она похожа на прежнюю, но есть 2 изменения: исчезла строка для отражения даты назначения надбавки к тарифу и появились поля для указания итоговой суммы взносов.

Строки 1-4 и 9 новой Таблицы 1 заполняются суммарно с начала расчетного периода и отдельно — за каждый из трех последних месяцев. То есть, например, суммарно за полугодие 2022 года и отдельно — за апрель, май и июнь. В строках 1-4 отражается:

- 1 – суммы выплат физическим лицам;

- 2 – суммы, с которых взносы «на травматизм» не начисляются;

- 3 – разница между строкой 1 и 2, то есть база по взносам;

- 4 – в том числе суммы выплат работающим инвалидам.

Строки 5-8 предназначены для расчета тарифа, по которому начисляются взносы. В них нужно указать:

- базовый тариф, который установлен в зависимости от класса профессионального риска (строка 5);

- процент скидки к тарифу, если есть (строка 6);

- процент надбавка, если она установлена (строка 7).

В строке 8 рассчитывается окончательный тариф: базовый – скидка + надбавка.

В строке 9 отражаются суммы исчисленных взносов – нарастающим итогом с начала расчетного периода, а также отдельно за первый, второй и третий месяц из последних трех.

Таблица 4

Эта таблица предназначена для обобщения сведений по спецоценке условий труда (бывшая Таблица 5). В ней всего 2 строки, в каждой из которых заполняется несколько граф. По сравнению с прежней таблицей, в новой стало больше столбцов за счет детализации классов условий труда. Заполнять таблицу нужно так:

- строка 1 графа 3 – общее число рабочих мест у страхователя, подлежащих СОУТ;

- строка 1 графы 4-11 – данные о количестве рабочих мест, в отношении которых проведена спецоценка на начало года, в том числе:

- графа 4 – общее количество рабочих мест;

- графы 5-11 – количество рабочих мест, отнесенных к соответствующему классу / подклассу опасности (всего 4 класса, в классе 3 — 4 подкласса).

Если спецоценка условий труда не проводилась, то в графах 4-11 по строке 1 проставляются нули.

Строка 2 предназначена для отражения данных о медосмотрах. В ней нужно указать:

- в графе 12 – количество работников, которые подлежат медосмотрам;

- в графе 13 – количество человек, прошедших медосмотры на начало года.

На этом заполнен формы практически закончено. Осталось проверить, чтобы на всех листах расчета были указаны регистрационный код страхователя и код подчиненности отделения ФСС. Заполненные страницы нумеруются сверху, а на титульном листе указывается их общее количество. Внизу каждой страницы должны стоять подпись и дата.

Форма отчетности

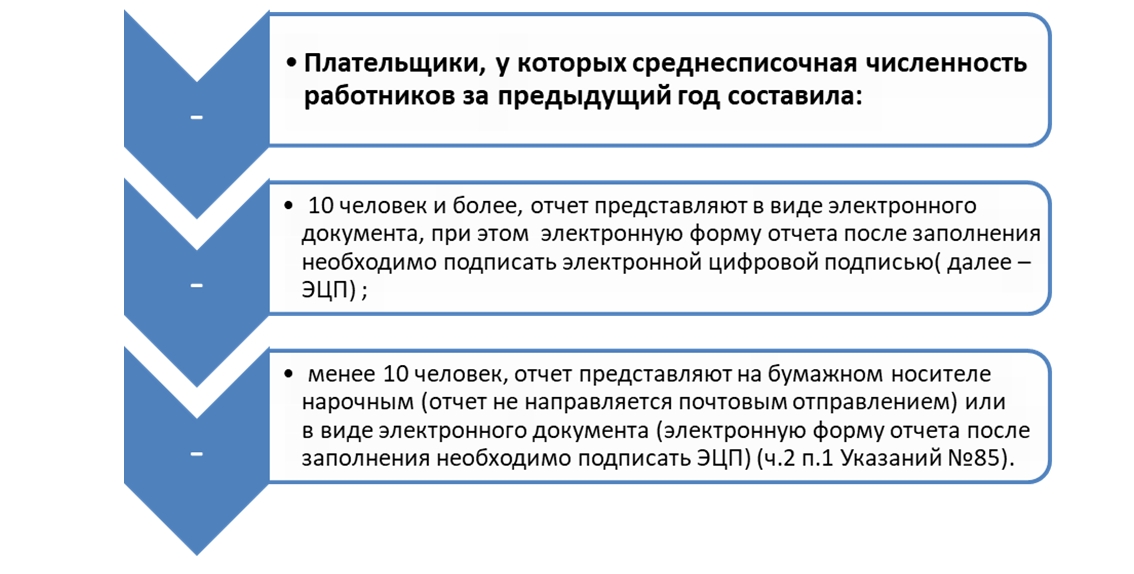

Подавать форму 4-ФСС на бумаге в 2022 году имеют право организации и ИП, которые:

- в прошлом расчетном периоде производили выплаты 10 или менее лицам;

- были созданы в текущем периоде (в том числе в результате реорганизации) и имеют 10 и менее застрахованных лиц.

Остальные компании и ИП должны направлять 4-ФСС в электронном виде. Это относительно новое правило. Ранее был иной предел застрахованных, при достижении которого нужно было подавать электронную отчетность Фонд социального страхования — 25 человек.

Когда подавать 4-ФСС

Срок сдачи 4-ФСС зависит от формы подачи. Существуют две крайние даты представления расчёта: 20 и 25 число месяца, который следует за отчётным. Если форма подаётся на бумаге, то представить её в ФСС нужно до 20 числа, если в электронном виде – до 25 числа. При выпадении крайней отчётной даты на выходной день или праздник срок продлевается до ближайшего рабочего дня.

В 2022 году крайние даты представления формы таковы: за первый квартал — 20 / 25 апреля, за полугодие – 20 / 25 июля, за 9 месяцев – 20 / 25 октября, за 2022 год – 20 / 25 января 2023 года.

Итак, мы разобрались, на каком бланке подается форма 4-ФСС в 2022 году, начиная с отчета за полугодие, и как его заполнить. В заключение добавим, что со следующего года власти собираются объединить ФСС и ПФР. Также в планах разработка новой отчетности, которая будет подаваться в объединенный фонд.

Расчёт зарплаты и кадровый учёт

ФСС РФ с этого года назначает пособия работающим в проактивном (беззаявительном) порядке. Были утверждены новые формы документов для их выплаты. Организации уже с 31.05.2022 отчитываются по данным формам. Больше всего вопросов у работодателей возникло по сведениям о застрахованном лице. Рассказываем, в каком случае подается такая отчетность и на что обратить внимание при ее представлении, а также приводим образцы заполнения нового документа в зависимости от разных ситуаций, которые встречаются на практике.

Сведения о застрахованном лице1 – это типовой документ, который необходимо направить в ФСС РФ2 для назначения и выплаты пособий: больничных, по беременности и родам, при рождении ребенка, ежемесячного пособия по уходу за ребенком, а также для оплаты дополнительного отпуска и проезда к месту лечения и обратно при несчастном случае на производстве или профессиональном заболевании.

Форма3 для подачи сведений о застрахованном лице появилась в мае 2021 года (во исполнение постановления Правительства РФ от 30.12.2020 № 23754). Тогда прямые выплаты пособий были введены по всей России, и ФСС РФ понадобился документ с информацией о каждом получателе пособия.

В 2022 году механизм реализации прямых выплат усовершенствован, и ФСС РФ начал назначать пособия в проактивном режиме (т. е. без заявления). Подавать отчет необходимо по Правилам5, утвержденным постановлением Правительства РФ от 23.11.2021 № 2010. В соответствии с ними форма сведений о застрахованном лице была обновлена с 31.05.2022. Его новая актуальная форма приведена в приложении № 1 к приказу ФСС РФ от 08.04.2022 № 119.

Зачем подавать сведения

При прямых выплатах сведения о застрахованном лице нужны Фонду, чтобы направлять средства именно тем, кому они причитаются. Из отчета ФСС РФ получает данные о работнике и положенных ему льготах, а также реквизиты для выплаты денежных средств.

Кто подает сведения

В 2022 году направлять в ФСС РФ такие отчеты обязаны все работодатели, заключившие хотя бы один трудовой договор. Работодатели считаются страхователями в системе обязательного социального страхования РФ и обязаны выполнять требования Федеральных законов:

- от 29.12.2006 № 255‑ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»6

- и от 24.07.1998 № 125‑ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»7.

В них, напомним, с 2022 года прямо закреплена обязанность подавать сведения о застрахованном лице в территориальные отделения ФСС РФ.

Кроме того:

- с 2022 года самостоятельно подают сведения о себе в ФСС РФ через портал госуслуг индивидуальные предприниматели, которые добровольно платят страховые взносы на обязательное социальное страхование и потому имеют право на пособия;

- а с 2023 года подавать сведения о застрахованном лице через портал госуслуг смогут сами работники – в случаях, когда их работодатель прекратил деятельность или невозможно установить его местонахождение.

На кого подается отчет

В числе штатных работников, на которых подают сведения, не только россияне, но и иностранцы – за исключением временно пребывающих в России иностранных граждан, получивших статус высококвалифицированных специалистов (ВКС) в соответствии со ст. 13.2 Федерального закона от 25.07.2002 № 115‑ФЗ «О правовом положении иностранных граждан в Российской Федерации».

При наличии трудового договора подавать сведения необходимо как в отношении сотрудников по основному месту работы, так и в отношении внешних совместителей. Придется подать сведения и по собственникам организации (участникам, акционерам), если с ними заключен трудовой договор.

Когда и как подавать сведения

Подать сведения о застрахованном лице в 2021 году следовало единожды в отношении:

- поступающих на работу – при их трудоустройстве;

- уже работающих – в любой момент, но чтобы данные были в ФСС РФ, когда появится право на пособие либо на оплату отпуска и проезда для лечения.

В дальнейшем подавать сведения требовалось, если представленные в Фонд данные работника изменились. Это позволяло избежать ошибок при назначении и выплате пособий напрямую из бюджета ФСС РФ.

В 2022 году правила подачи сведений о застрахованном лице появились в Законах № 255‑ФЗ и № 125‑ФЗ. Кроме того, они закреплены в Правилах, утв. Постановлением № 2010. Поэтому в 2022 году алгоритм взаимодействия работодателей и ФСС РФ серьезно изменился.

Прежде всего, с 2022 года листки нетрудоспособности оформляются только электронно и работодатели взаимодействуют с ФСС РФ тоже исключительно в электронной форме с использованием системы электронного документооборота Фонда. При этом ФСС РФ, как мы уже упоминали, теперь назначает пособия работающим в проактивном (беззаявительном) режиме. При открытии работнику электронного больничного листка Фонд автоматически оповещает работодателя, после чего направляет ему сообщения о каждом изменении статуса больничного (открыт, продлен, закрыт, аннулирован). В результате инициатива по назначению многих пособий теперь исходит от Фонда, а работодателю остается только проверить и подтвердить сведения. Получается, что для назначения пособия работодателю больше не нужно запрашивать с работника заявления для передачи его в Фонд. Теперь выплата осуществляется на основании электронного больничного. А информация для назначения пособия берется из сведений о застрахованном лице, которые работодатель подает в Фонд на каждого работника.

Чтобы оповестить работодателя об открытии листка нетрудоспособности, Фонду необходимо знать, где работает получатель пособия. Если работодатель уже подавал в 2021 году отчеты на каждого из своих работников, то у Фонда должна быть такая информация в объеме, предусмотренном формой документа, действовавшей до 31.05.2022.

Однако с 2022 года взаимодействие по назначению пособий происходит уже через систему электронного документооборота Фонда. Поэтому сведения о застрахованном лице необходимо подать через нее:

- на всех, кто работает на этот момент по трудовому договору,

- и на тех, кто уволен в 2022 году.

Фонд рекомендовал подать сведения до 01.03.2022, подключившись к системе электронного документооборота через спецоператора или через бухгалтерскую программу (1С, СКБ Контур, СБИС, Парус, Такском).

Далее в 2022 году подавать сведения необходимо при принятии на работу новых сотрудников, а также при изменении ранее поданных сведений (например, при изменении фамилии сотрудника, смене его банковских данных или если вы обнаружили ошибку в ранее представленной информации). Срок подачи отчета с новыми данными – в течение 3 дней со дня получения новых сведений.

Состав сведений о работниках

Новая форма включает в себя «шапку», 7 разделов и заключительную часть (см. Таблицу).

Таблица. Состав сведений о застрахованном лице в новой форме

Как заполнить отчет

В приказе ФСС РФ от 08.04.2022 № 119 нет инструкции по заполнению формы сведений о застрахованном лице. Поэтому при ее заполнении часто возникают вопросы. Чтобы развеять сомнения, приведем подробное руководство, как это делать.

К счастью, изменений в новой форме немного. В разделе I появилось поле, чтобы указать пол работника. А в разделе VII для указания иной небанковской кредитно-финансовой организации оставили только одно поле. Хотя в прежнем бланке нужно было указывать наименование, БИК и ИНН такой организации в трех отдельных полях.

Как и раньше, при заполнении документа каждую цифру или букву пишут в отдельной клетке.

В шапке документа заполняется два поля – сведения о работодателе и заявителе. По работодателю нужно указать полное или сокращенное наименование организации (если он гражданин или ИП, то его Ф.И.О. или Ф.И.О. его представителя). Если работодатель прекратил свою деятельность или его местонахождение установить невозможно, указывается территориальный орган ФСС РФ. Для заявителя-работника указывается Ф.И.О.

В раздел I вносятся анкетные данные работника – его Ф.И.О., дата рождения, пол, СНИЛС и ИНН. В поле возле нужного варианта ставите галочку или крестик.

В разделе II указываются реквизиты документа, удостоверяющего личность работника. Как правило, это паспорт. Если он находится на оформлении, то указываются реквизиты временного удостоверения личности – его номер и срок действия. Форма временного удостоверения утверждена приказом МВД России от 16.11.2020 № 773. Кроме того, в разделе II предусмотрена возможность указать реквизиты иного документа, удостоверяющего личность работника, проставив его серию, номер и срок действия. Чтобы указать любое из трех удостоверений личности, необходимо проставить знак «V» или «Х» в поле возле нужного варианта.

Раздел III заполняют, только если работник является гражданином другого государства. В таком случае указываются серия, номер и дата выдачи любого из следующих документов:

- вида на жительство – в отношении иностранца, постоянно проживающего в РФ;

- разрешения на временное проживание – в отношении временно проживающего в РФ иностранца;

- разрешения на временное пребывание – в отношении иностранного работника, временно пребывающего в РФ и не имеющего статуса ВКС.

В раздел IV вносят данные, только если работник или работница имеют право на некоторые перечисленные там льготы при назначении и исчислении пособия по временной нетрудоспособности или по беременности и родам. Выбираете нужный вариант и отмечаете его.

В разделе V указывают данные о регистрации работника на территории РФ.

Раздел VI заполняют, только если работник пожелал получать пособия или оплату отпуска для лечения почтовым переводом и он проживает не по месту прописки. В таком случае указывается адрес на территории РФ, по которому фактически проживает сотрудник.

В разделе VII отмечается один из способов выплаты работнику денежных средств (на банковский счет, через иную организацию или почтовым переводом). Желаемый вариант сотрудник должен озвучить самостоятельно. В зависимости от выбранного способа выплаты указываются данные для перевода:

- Если выплаты пойдут на карту «Мир», достаточно указать только ее номер.

- Если выплаты будут поступать на банковский счет, к которому не привязана карта «Мир», то указываются реквизиты платежа на банковский счет:

- наименование банка;

- двадцатизначный номер банковского счета;

- БИК банка.

- Если работник выбрал не банк, а иную небанковскую кредитно-финансовую организацию, то заполнить надо ее наименование, БИК и ИНН.

- Если работник предпочел получать денежные средства из ФСС РФ почтовым переводом, то указывается адрес на территории РФ для отправления ему почтового перевода.

Сведения о застрахованном лице заверяются лично работником (его уполномоченным представителем). При заверении необходимо указать:

- контактный номер телефона работника или его представителя;

- подпись работника или его представителя;

- дату подачи сведений.

На практике сведения в электронном виде «подтягиваются» в автоматическом режиме в бухгалтерской или иной программе. Поскольку вы подаете их в электронном виде, подписи работника там не будет, но будет стоять дата. Если у вас в организации действует электронный документооборот, то заявление подписывается электронной подписью работника. А если бумажный, то рекомендуем распечатать заполненные сведения и попросить работников поставить личные подписи. Ведь одновременно с подтверждением правильности сведений, указанных в бланке, работник соглашается с их передачей в ФСС РФ и обработкой персональных данных в целях получения пособия.

Кроме того, сведения о застрахованном лице заверяются работодателем. При заверении от имени работодателя указываются:

- данные о лице, подающем сведения, с его подписью и датой заполнения;

- контактный номер телефона и адрес электронной почты работодателя (его представителя).

Таким образом, в сведениях о застрахованном лице на каждого работника заполняют как минимум шапку, разделы I, II, V, VII и заключительную часть.

Самый наглядный пример – это заполнение сведений о работнике с гражданством РФ, у которого нет детей, если он захотел получать больничные на обычный банковский счет (Пример 1).

Пример 1. Образец заполнения сведений о застрахованном лице – гражданине РФ, без детей, проживающем по месту регистрации, для получения больничных на обычный банковский счет

Если работник живет по месту регистрации и желает получать пособия почтовым переводом, то раздел VI заполнять не нужно, а в разделе VII необходимо указать место его фактического проживания (Пример 2).

Пример 2. Фрагмент заполнения сведений о застрахованном лице – гражданине РФ, без детей, проживающем по месту регистрации, для получения больничных почтовым переводом

Если работник живет не по месту прописки и желает получать пособия почтовым переводом, то в разделах VI и VII необходимо указать место его фактического проживания (Пример 3).

Пример 3. Фрагмент заполнения сведений о застрахованном лице – гражданине РФ, без детей, не проживающем по месту регистрации, для получения больничных почтовым переводом

Если необходимо подать сведения о застрахованном лице, которое вправе получать пособие по беременности и родам, при рождении ребенка, по уходу за ребенком, то в разделе VII при выборе способа получения банковским переводом необходимо указать только номер карты «Мир». В соответствии с постановлением Правительства РФ от 01.12.2018 № 1466 указанные пособия перечисляются исключительно на карту «Мир», которая считается национальным платежным инструментом.

Как исправить отчет

Иногда требуется не только внести новые сведения, но и исправить ранее поданные, если ошибку допустил работодатель или работник. В этом случае необходимо подать новые сведения с верно внесенными данными. Если ошибся работодатель, то он просто подает новые данные. Если же об ошибке заявил работник, то ему нужно будет заполнить бланк сведений заново.

Опубликовано в 12:41ч

в Документы

Ведомственную отчетность «Отчет о средствах бюджета государственного внебюджетного фонда социальной защиты населения Республики Беларусь» (далее – отчет 4-фонд) представляют работодатели, являющиеся плательщиками обязательных страховых взносов в ФСЗН.

К их числу относятся и ИП, имеющие работников в найме. Те ИП, которые не имеют работников, отчет формы 4-фонд соответственно не представляют. Форма отчета 4-фонд и указания по его заполнению определены в приложениях 2 и 3 соответственно в постановлении Министерства труда и социальной защиты Республики Беларусь от 01.12.2021 № 85 «О ведомственной отчетности на 2022 год» (далее – Указания № 85).

Форма представления отчета

Отчет в виде электронного документа подается с помощью корпоративного портала ФСЗН или программного комплекса «Ввод ДПУ», а также непосредственно в орган ФСЗН по месту постановки на учет. Датой представления плательщиком электронного документа в орган Фонда считается дата, указанная в протоколе обработки, с результатом, имеющим статус «принят». Если в протоколе обработки отчета значится статус «не принят», то после исправления ошибок отчет должен быть повторно представлен в орган Фонда в сроки, установленные законодательством (п. 5, 9, 10 Инструкции о порядке обмена электронными документами, утвержденной постановлением правления Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь от 19.02.2021 № 2).

Срок подачи отчета – не позднее 20-го числа месяца, следующего за месяцем окончания квартала. В случае если последний день срока его представления приходится на нерабочий день, то днем окончания срока считается следующий за ним рабочий день (п. 4 Указаний № 85).

В 2022 году последний день подачи отчета 4-фонд:

за I квартал 2022 г. – 20 апреля 2022 г.;

за II квартал 2022 г. – 20 июля 2022 г.;

за III квартал 2022 г. – 20 октября 2022 г.;

за IV квартал 2022 г. – 20 января 2023 г.

Порядок заполнения отчета

В графе 3 титульного листа «Порядковый номер отчета за отчетный период (1-99)» указывается порядковый номер отчета от 1 до 99 за отчетный период. Например, первый направленный отчет имеет номер 1 (один), при представлении скорректированных отчетов за этот же период – от 2 до 99 в порядке представления отчетов (п. 2 Указаний № 85). Данные в отчете заполняются на основании документов бухгалтерского учета нарастающим итогом в рублях с двумя десятичными знаками после запятой (п. 3 Указаний № 85).

Разделы I и II

Заполнение раздела I и раздела II отчета формы 4-фонд производится в соответствии с главой 2 Указаний № 85.

• По строке 01 отражается среднесписочная численность застрахованных работников, которая определяется в соответствии с Указаниями по заполнению в формах государственных статистических наблюдений статистических показателей по труду, утвержденными постановлением Национального статистического комитета Республики Беларусь от 20.01.2020 № 1.

• По строке 02 отражается среднесписочная численность застрахованных работников, являющихся инвалидами I и II групп (п. 6 Указаний № 85).

• По строке 03 отражается средняя численность работников. В отчетах за I-III кварталы 2022 г. эту строку заполнять не нужно. В IV квартале 2022 г. ее заполняют плательщики, имеющие право на уплату платежей в бюджет Фонда ежеквартально (п. 7 Указаний № 85).

• По строке 04 отражается списочная численность участников студенческих отрядов в среднем за период, работавших по трудовому договору (контракту) и выполнявших постоянную, временную или сезонную работу один день и более (п. 8 Указаний № 85).

• По строке 05 отражается общая сумма выплат в денежном и (или) натуральном выражении, начисленная работающим, включая вознаграждения по ГПД, на которые начисляются страховые взносы в ФСЗН. Если в пользу лиц производились выплаты, не являющиеся объектом для начисления страховых взносов в ФСЗН, в отчете 4-фонд эти суммы не показываются (п. 9 Указаний № 85).

Пример (условно)

Работнику по основному месту работы за первый квартал 2022 г. начислено 3000 руб., в т.ч. заработная плата в сумме 2600 руб. и материальная помощь на оздоровление после перенесенного COVID-19 в сумме 400 руб. Данная материальная помощь не является объектом начисления страховых взносов в ФСЗН по п. 13 Перечня № 115. Иных выплат, подпадающих под освобождение по данному пункту, работнику с начала года не выплачивалось. При заполнении строки 05 отчета формы 4-фонд за первый квартал 2022 г. в общую начисленную сумму выплат следует включить начисления указанного работника только в сумме 2600 руб.

• По строкам 06 и 07 указываются данные о выплатах соответственно инвалидам I и II групп и участникам студенческих отрядов (включая вознаграждения по гражданско-правовым договорам), суммы которых включены в строку 05 (п. 10 и 11 Указаний № 85). Данная детализация введена с целью разграничения выплат, т.к. работодатели освобождены по выплатам данным гражданам от уплаты страховых взносов на пенсионное страхование в размере 28%. У таких граждан работодатели удерживают взносы на пенсионное страхование в общепринятом размере 1% и уплачивают за них страховые взносы на социальное страхование в размере 6% (п. 1 ст. 12 Закона Республики Беларусь от 15.07.2021 № 118-З «О взносах в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь» (далее – Закон № 118-З).

Раздел III

Заполнение раздела III отчета формы 4-фонд производится в соответствии с главой 3 Указаний № 85 и заполняется на основании данных бухгалтерского учета, отраженных на сч. 69 «Расчеты по социальному страхованию и обеспечению».

• По строке 08 отражается остаток задолженности плательщика Фонду:

— в графе 1 – по состоянию на 1 января 2022 г., который переносится из строки 08 графы 2 отчета за январь-декабрь 2021 г. и сохраняется без изменения в отчетах 2022 года за I-IV кварталы;

— в графе 2 – отражается сумма задолженности на конец отчетного периода, т.е. на конец каждого из кварталов, который является последним, попадающим в отчет 4-фонд в 2022 году (п. 12 Указаний № 85).

• По строке 09 отражается остаток задолженности Фонда плательщику и заполняется строка аналогично строке 08 (п. 13 Указаний № 85).

• По строке 10 отражается сумма начисленных страховых взносов в ФСЗН и сумма доначисленных страховых взносов в ФСЗН исходя из размера минимальной заработной платы (далее – МЗП), установленной законодательством и проиндексированной в месяце, за который начислены взносы:

— в графе 1 – за период с начала отчетного года;

— в графах с 2 по 4 – за месяцы отчетного квартала (п. 14 Указаний № 85).

• По строке 11 отражается сумма доначисленных страховых взносов в ФСЗН

исходя из размера МЗП, установленной законодательством и проиндексированной в месяце, за который начислены взносы (п. 1 ст. 9 Закона № 118-З):

— в графе 1 – за период с начала отчетного года;

— в графах с 2 по 4 – за месяцы отчетного квартала (п. 15 Указаний № 85).

Если выплаты работнику за месяц оказались менее МЗП и при этом доплата до МЗП не была произведена, страховые взносы в ФСЗН должны быть исчислены исходя из МЗП. В таком случае доначисленные до минимального уровня взносы расшифровываются по строке 11.

На заметку

Сумма страховых взносов в ФСЗН, исчисленная с выплат, начисленных в пользу работающего гражданина, и подлежащая уплате за истекший месяц, должна быть не менее суммы таких взносов, исчисленной из размера МЗП, установленной и проиндексированной в соответствии с законодательством в месяце, за который начислены взносы. При занятости работающих граждан неполное рабочее время и (или) неполный месяц сумма обязательных страховых взносов, подлежащая уплате за истекший месяц, должна быть не менее суммы таких взносов, исчисленной из размера МЗП, установленной и проиндексированной в соответствии с законодательством в месяце, за который начислены взносы, пропорционально времени, отработанному в соответствующем месяце.

Условие об обязательной уплате минимальной суммы страховых взносов не применяется, если:

— исчисляются взносы с выплат, начисленных в пользу граждан, выполняющих работы по ГПД; лиц, осужденных к лишению свободы или находящихся в ЛТП, которые привлекаются к выполнению оплачиваемых работ в соответствии с законодательством; лиц, работающих в общественных и религиозных организациях (объединениях);

— исчисляются суммы взносов с выплат, начисленных работнику за фактически выполненную работу при невыполнении норм выработки по вине работника (п. 1 и 2 ст. 9 Закона № 118-З).

Справочно

С 01 января 2022 г. постановлением Совета Министров Республики Беларусь от 14.12.2021 № 721 «Об установлении размера месячной минимальной заработной платы» установлена месячная МЗП в размере 457 руб.

• По строке 12 отражается сумма доначисленных (излишне начисленных) платежей по актам проверок (взносов, доплат за путевки на санаторно-курортное лечение и оздоровление за счет средств государственного социального страхования, расходов, не принятых к зачету, и других платежей, предусмотренных законодательством). Излишне начисленная сумма платежей указывается в строке 12 со знаком минус (п. 16 Указаний № 85).

• По строке 13 отражаются суммы частичной доплаты за выделенные работникам путевки на санаторно-курортное лечение и оздоровление за счет государственного социального страхования, внесенные наличными в кассу плательщика (п. 17 Указаний № 85).

• По строке 14 отражается сумма пени (не штрафы!) за несвоевременную уплату обязательных страховых взносов, начисленной по актам проверок плательщика, в т.ч. по результатам представления отчета за предыдущий отчетный период (п. 18 Указаний № 85).

• По строке 15 отражается сумма средств, подлежащая возмещению в бюджет фонда, на выплату пенсий по возрасту за работу с особыми условиями труда, назначенных за периоды, в течение которых по вине работодателя не проведена аттестация рабочих мест по условиям труда в соответствии с постановлением Совета Министров Республики Беларусь от 25 мая 2005 г. № 536 «О списках производств, работ, профессий, должностей и показателей, дающих право на пенсию по возрасту за работу с особыми условиями труда» (п. 19 Указаний № 85).

О сумме расходов на выплату пенсии за работу с особыми условиями труда, подлежащей возмещению, орган ФСЗН информирует работодателя до 20 марта года, следующего за годом, расходы на выплату пенсии в котором подлежат возмещению (ч. 2 п. 7 Инструкции о порядке расчета и возмещения расходов на выплату пенсий за работу с особыми условиями труда, утвержденной постановлением Министерства труда и социальной защиты Республики Беларусь от 29.06.2007 № 94).

• По строке 16 отражается сумма средств, перечисленная Фондом плательщику на выплату пособий в случаях превышения фактических расходов над суммой начисленных взносов, несвоевременной выплаты заработной платы; платежи, возвращенные плательщику, суммы алиментов, недополученных взыскателем в связи с простоем или иными обстоятельствами (Инструкция о порядке возмещения выплаченных сумм алиментов, утвержденная постановлением Министерства труда и социальной защиты Республики Беларусь от 26.12.2018 № 85 (п. 20 Указаний № 85).

• По строке 17 отражаются расходы, произведенные плательщиком за счет средств фонда:

— в графе 1 – за период с начала отчетного года;

— в графах с 2 по 4 – по месяцам отчетного квартала.

Детализация показателя строки 17 производится в разделе IV отчета, поэтому данные графы 1 строки 17 должны быть равны данным по строке 22 в графе 3 раздела IV отчета (п. 21 Указаний № 85).

• По строке 18 отражается сумма перечисленных плательщиком платежей в бюджет фонда:

— в графе 1 – за период с начала отчетного года;

— в графах с 2 по 4 – по месяцам отчетного квартала (п. 22 Указаний № 85).

• По строке 19 отражается сумма списанных платежей плательщику в соответствии с законодательством (п. 23 Указаний № 85).

• По строкам 20 и 21 отражаются соответственно суммы отсроченных и рассроченных платежей плательщику в соответствии с законодательством (п. 24 Указаний № 85).

Раздел IV

Заполнение раздела IV отчета формы 4-фонд производится в соответствии с главой 4 Указаний № 85. В данном разделе показывается сумма использованных средств ФСЗН нарастающим итогом с начала отчетного года по видам пособий и других платежей. Таким образом, плательщикам в целях корректного заполнения отчета целесообразно вести в бухгалтерском учете аналитический учет использованных средств ФСЗН в разрезе показателей этого раздела отчета. В графе 3 по всем строкам раздела IV отражается сумма расходов по их видам с начала отчетного периода.

Внимание! Прежде чем рассмотреть детали заполнения отчета построчно, учтем некоторые особенности заполнения раздела IV отчета формы 4-фонд:

1) по строкам 23-26, 37 в графе 1 отражается количество дней, за которые назначены пособия, произведена выплата среднего заработка за период с начала отчетного года;

2) по строкам 27-36 в графе 1 отражается количество пособий за период с начала отчетного года;

3) по строкам 27-36 в графе 2 отражается количество пособий за последний месяц отчетного периода;

4) по строке 37 отражается количество дней, за которые произведена выплата среднего заработка за последний месяц отчетного периода;

5) значение строки 22 является суммой значений, отраженных в строках 23, 25, 27, 29, 31, 32, 37. При этом должно соблюдаться соответствие данных графы 3 строки 22 и данных графы 1 строки 17.

Далее рассмотрим детальное построчное заполнение раздела IV отчета формы 4-фонд.

• По строкам 23-26:

— в графе 1 отражается количество календарных дней временной нетрудоспособности, беременности и родов, за которые начислены соответствующие пособия. Обращаем ваше внимание, что на оборотной стороне листка нетрудоспособности или в приложенных к листкам нетрудоспособности распечатках из бухгалтерских программ имеются данные о количестве дней;

— в графе 3 отражаются суммы начисленных пособий с начала отчетного периода. При этом в графе 3 строки 25 отражаются суммы начисленных пособий по беременности и родам, в т.ч. доплаты разницы между размерами пособий по уходу за ребенком в возрасте до 3 лет и по беременности и родам, установленные п. 7 ст. 9 Закона Республики Беларусь от 29 декабря 2012 г. № 7-З «О государственных пособиях семьям, воспитывающим детей» (п. 25 Указаний № 85).

• По строке 24 отражаются данные о пособиях по временной нетрудоспособности в случаях ухода:

— за больным членом семьи;

— за ребенком в возрасте до 3 лет и ребенком-инвалидом в возрасте до 18 лет в случае болезни матери либо другого лица, фактически осуществляющего уход за ребенком;

— за ребенком-инвалидом в возрасте до 18 лет в случае его санаторно-курортного лечения, медицинской реабилитации (п. 26 Указаний № 85).

• По строке 26 указывается информация о пособиях по беременности и родам (в т.ч. доплаты к пособию по беременности и родам), выплаченных женщинам:

— получающим профессионально-техническое, среднее специальное, высшее и послевузовское образование в дневной форме получения образования, а также проходящим подготовку в клинической ординатуре, резидентуре в очной форме;

— из числа военнослужащих, лиц рядового и начальствующего состава органов внутренних дел, Следственного комитета, Государственного комитета судебных экспертиз, органов финансовых расследований Комитета государственного контроля, органов и подразделений по чрезвычайным ситуациям.

В частности, в графе 1 отражается количество календарных дней с начала отчетного периода, за которые начислено пособие, в графе 3 отражаются суммы начисленных пособий.

Также по строке 26 отражаются суммы начисленной доплаты к пособию по беременности и родам, в части, превышающей ее размер, исчисленный в соответствии с п. 2-7 ст. 13 Закона Республики Беларусь от 29.12.2012 № 7-З «О государственных пособиях семьям, воспитывающим детей» (далее – Закон № 7-З) застрахованным лицам, постоянно (преимущественно) проживающим на территории, подвергшейся радиоактивному загрязнению, в зоне последующего отселения или в зоне с правом на отселение (п. 27 Указаний № 85).

• В строках с 27 по 36 в графах 1 и 2 отражается количество пособий, начисленных соответственно за отчетный период и за последний месяц отчетного периода; в графе 3 – сумма начисленных пособий за отчетный период (п. 28 Указаний № 85).

Информация о пособиях указывается по следующим строкам:

— о пособиях в связи с рождением ребенка указывается в строке 27;

— о пособиях женщинам, ставшим на учет в государственных организациях здравоохранения до 12-недельного срока беременности, – в строке 29;

— о пособиях на погребение и возмещениях специализированной организации расходов на погребение – в строке 31.

• По строкам 28, 30, 34 приводятся данные о пособиях лицам, получающим профессионально-техническое, среднее специальное, высшее и послевузовское образование в дневной форме получения образования, а также проходящим подготовку в клинической ординатуре, резидентуре в очной форме; военнослужащим, лицам рядового и начальствующего состава органов внутренних дел, Следственного комитета, Государственного комитета судебных экспертиз, органов финансовых расследований Комитета государственного контроля, органов и подразделений по чрезвычайным ситуациям (п. 29 Указаний № 85).

• По строке 31 в графах 1 и 2 отражается количество начисленных пособий на погребение и возмещений специализированной организации расходов на погребение, начисленных соответственно за отчетный период и за последний месяц отчетного периода; в графе 3 – сумма начисленных пособий на погребение и возмещений специализированной организации расходов на погребение за отчетный период (п. 30 Указаний № 85).

• По строкам с 32 по 36 в графе 2 отражается количество пособий, начисленных за последний месяц отчетного периода (если в последнем месяце начислялось пособие на одного ребенка за несколько месяцев, в графе 2 указывается одно пособие) (п. 31 Указаний № 85).

• В строке 32 отражается сумма пособий, отраженных в строках 33, 35, 36.

В этих строках указываются данные о ежемесячных пособиях семьям, воспитывающим детей, а именно:

— по уходу за ребенком в возрасте до 3 лет (строки 33, 34);

— на детей старше 3 лет из отдельных категорий семей (строка 35);

— на детей в возрасте от 3 до 18 лет в период воспитания ребенка в возрасте до 3 лет (строка 36).

• По строке 37 в графах 1 и 2 отражается количество оплачиваемых дополнительных свободных от работы дней в месяц, предоставляемых матери (мачехе) или отцу (отчиму), опекуну (попечителю), воспитывающей (воспитывающему) ребенка-инвалида в возрасте до 18 лет (ч. 1 ст. 265 ТК), соответственно за отчетный период и за последний месяц отчетного периода, в графе 3 – расходы на оплату указанных дней за отчетный период (п. 32 Указаний № 85).

Раздел V

Заполнение раздела V отчета формы 4-фонд производится в соответствии с главой 5 Указаний № 85.

• По строкам с 38 по 46 производится расшифровки информации о количестве пособий, отраженных в разделе IV отчета. Так, по строке 38 указывается количество начисленных пособий в связи с рождением первого ребенка за отчетный период (п. 33 Указаний по отчету 4-фонд).

В остальных строках (за исключением строки 49) отражаются данные о количестве пособий (с разбивкой по видам пособий) за последний месяц отчетного квартала:— в отчете за период январь-март 2022 г. указывают данные за март 2022 г.;

— в отчете за период январь-июнь 2022 г. – данные за июнь 2022 г.;

— в отчете за период январь-сентябрь 2022 г. – данные за сентябрь 2022 г.;

— в отчете за период январь-декабрь 2022 г. – данные за декабрь 2022 г.

Количество начисленных пособий по строкам с 39 по 44 в сумме должно равняться количеству пособий, указанному в графе 2 строки 32 раздела IV отчета (п. 34 Указаний № 85).

• По строкам 45 и 46 отражается количество пособий на детей старше 3 лет из отдельных категорий семей, определяемых Законом № 7-З. Количество этих пособий в сумме должно равняться количеству пособий, указанному в графе 2 строки 35 раздела IV отчета (п. 35 Указаний № 85).

• По строке 47 отражаются дни выплаты заработной платы, определенные в коллективном договоре, соглашении или трудовом договоре (контракте) (п. 36 Указаний № 85).

На заметку

Если у плательщика изменяются сроки выплаты заработной платы, он обязан сообщить об этом письменно в органы ФСЗН по месту постановки на учет в течение 5 рабочих дней со дня принятия такого решения (абз. 15 п. 1 ст. 21 Закона № 118-З).

• По строке 48 отражаются размеры взносов в процентах, применяемые плательщиком в соответствии с законодательством (п. 37 Указаний № 85).

• По строке 49 отражается общая сумма выплат в денежном и (или) натуральном выражении, начисленная работникам, включая вознаграждения по ГПД. По данной строке указываются ВСЕ выплаты, включая суммы превышения 5-кратной величины средней заработной платы работников в республике, а также выплаты, поименованные в Перечне № 115 (п. 38 Указаний № 85).

Справочно

Объектом для начисления обязательных страховых взносов для работодателей и работающих граждан являются выплаты всех видов в денежном и (или) натуральном выражении, начисленные в пользу работающих граждан по всем основаниям независимо от источников финансирования, включая вознаграждения по ГПД, кроме предусмотренных Перечнем выплат, на которые не начисляются взносы на государственное социальное страхование, в т.ч. на профессиональное пенсионное страхование, в бюджет фонда и по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний в Белгосстрах, утвержденным постановлением Совета Министров Республики Беларусь от 25.01.1999 № 115, но не выше пятикратной величины средней заработной платы работников в республике за месяц, предшествующий месяцу, за который уплачиваются обязательные страховые взносы, если иное не установлено Президентом Республики Беларусь (абз. 2 ч. 1 п. 1 ст. 4 Закона № 118-З).

• По строкам 50-57 отражается информация о добровольном страховании дополнительной накопительной пенсии. Данные строки будут заполнять плательщики в отчете 4-фонд, начиная с отчета за январь-декабрь 2022 г. (п. 39 Указаний № 85).