Статистические формы — это документы о грузах, которые ввозят и вывозят из России в страны ЕАЭС, и наоборот.

Формы сдают в Федеральную таможенную службу — она собирает поступившую информацию и формирует статистику товарооборота со странами ЕАЭС.

Компании и предприниматели должны сдавать документы по каждой отгрузке в строго определенные сроки. Если этого не делать, можно получить штраф до 50 000 Р, при повторном нарушении — до 100 000 Р.

Я больше десяти лет работаю в сфере таможенного декларирования. Расскажу, кто должен сдавать статистические формы и как это делать.

Для чего нужно сдавать статистические формы

По договору о создании ЕАЭС — Евразийского экономического союза — при перевозке товаров по России, Беларуси, Казахстану, Армении и Киргизии бизнес не должен проходить таможенный контроль.

ИП и компании могут свободно пересекать границы между этими странами и перевозить свой груз. В большинстве случаев оформлять какие-либо документы в таможенных службах не нужно.

Но государству нужно знать объем товарооборота — для валютного контроля и анализа состояния внешней торговли, ее динамики и тенденций развития. Для этого ввели обязанность для предпринимателей — сдавать статистические формы в Федеральную таможенную службу.

Статистическая форма — это документ, в котором предприниматели указывают:

- Продавца и покупателя товаров.

- Торгующую страну.

- Страну отправления и назначения.

- Общую стоимость товаров.

- Вид транспорта на границе.

- Номера и даты документов, на основании которых поставляют товары.

- Информацию о поставляемых товарах — код ТН ВЭД, описание, фактически уплаченную и статистическую стоимости, страну происхождения, вес нетто. При необходимости — номер декларации на товары и дополнительные сведения.

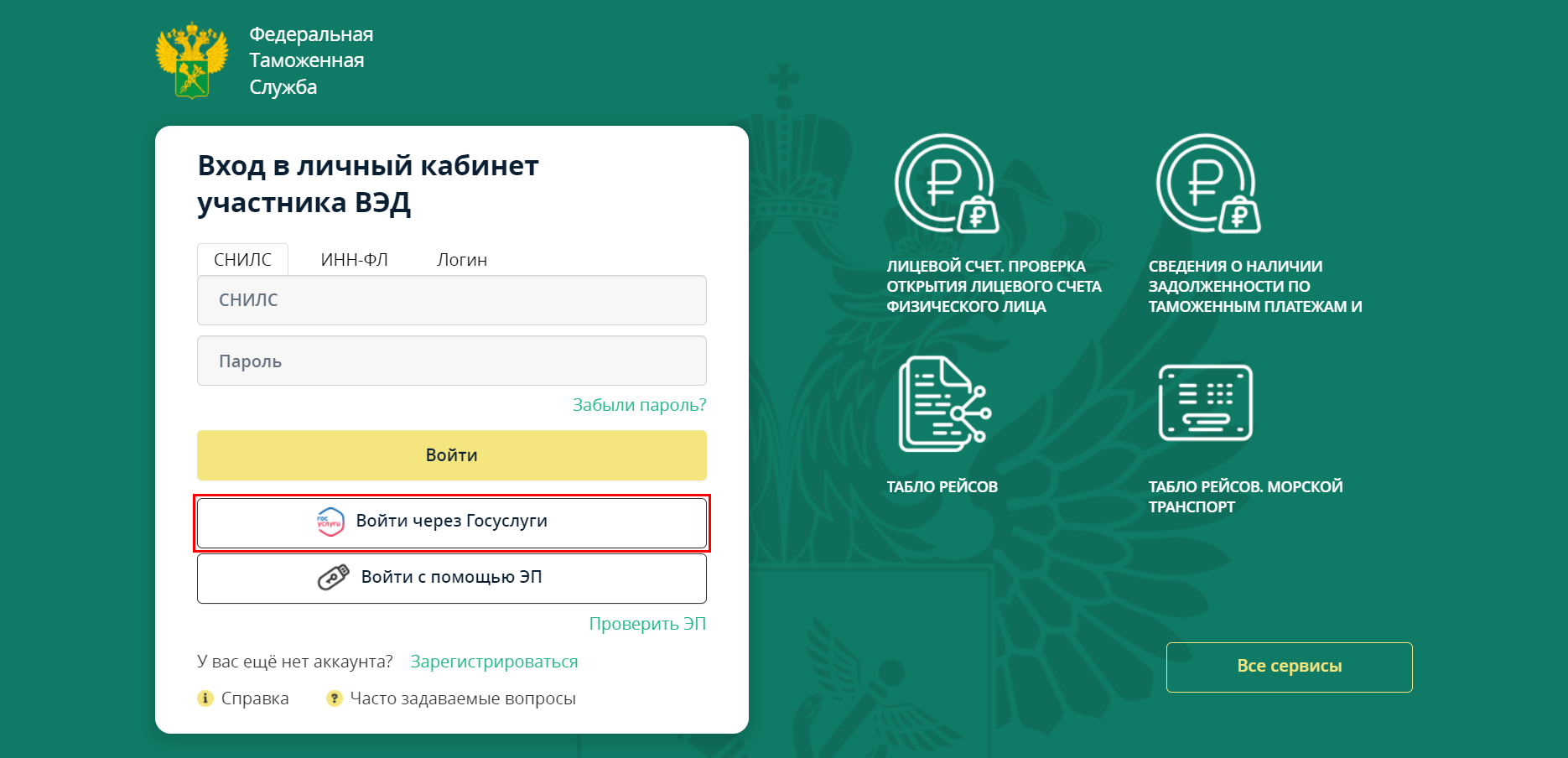

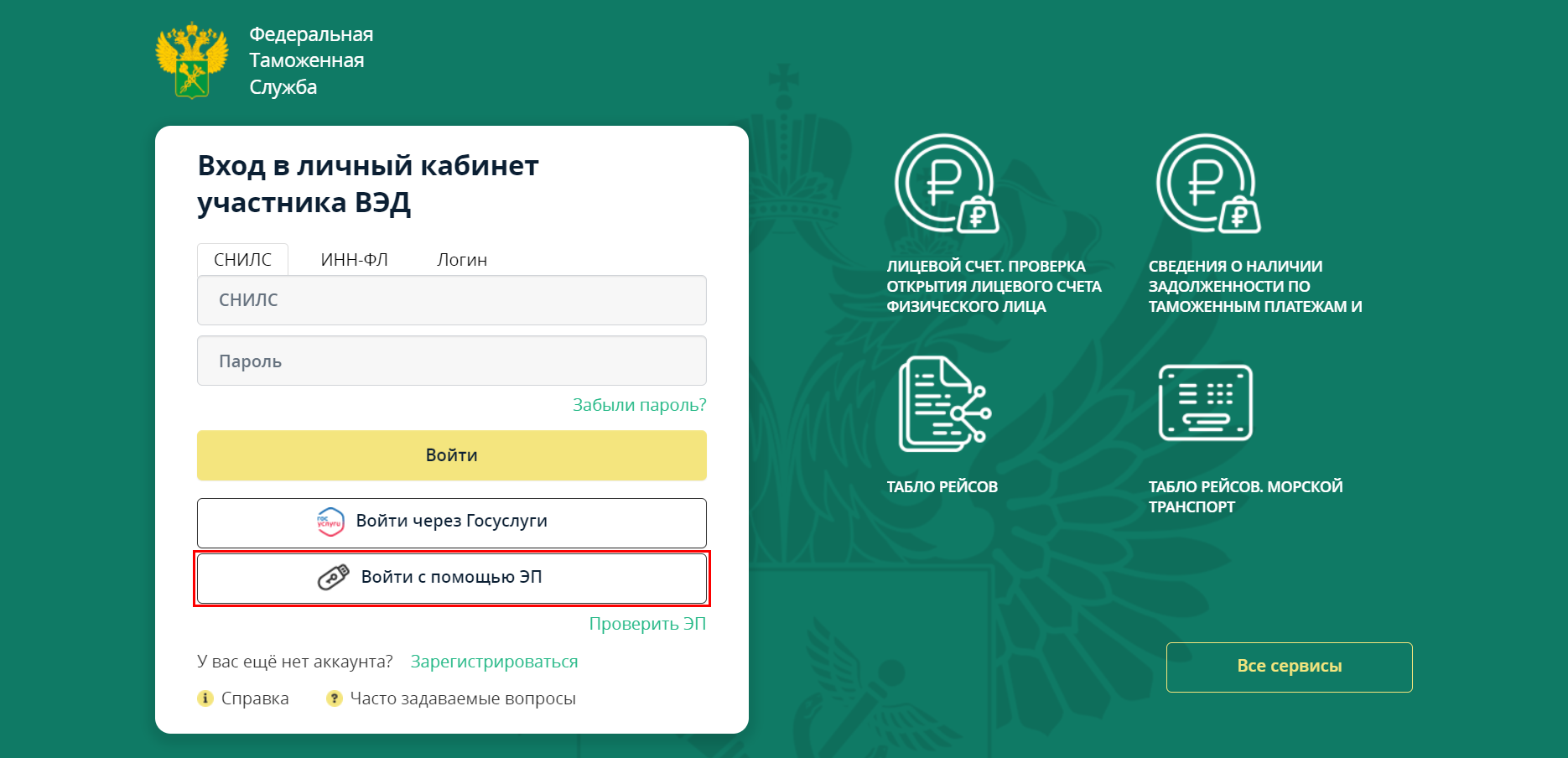

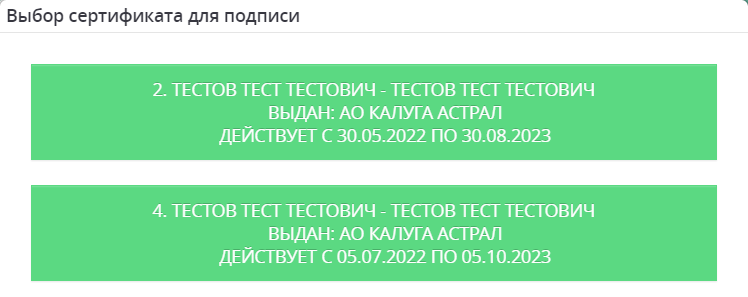

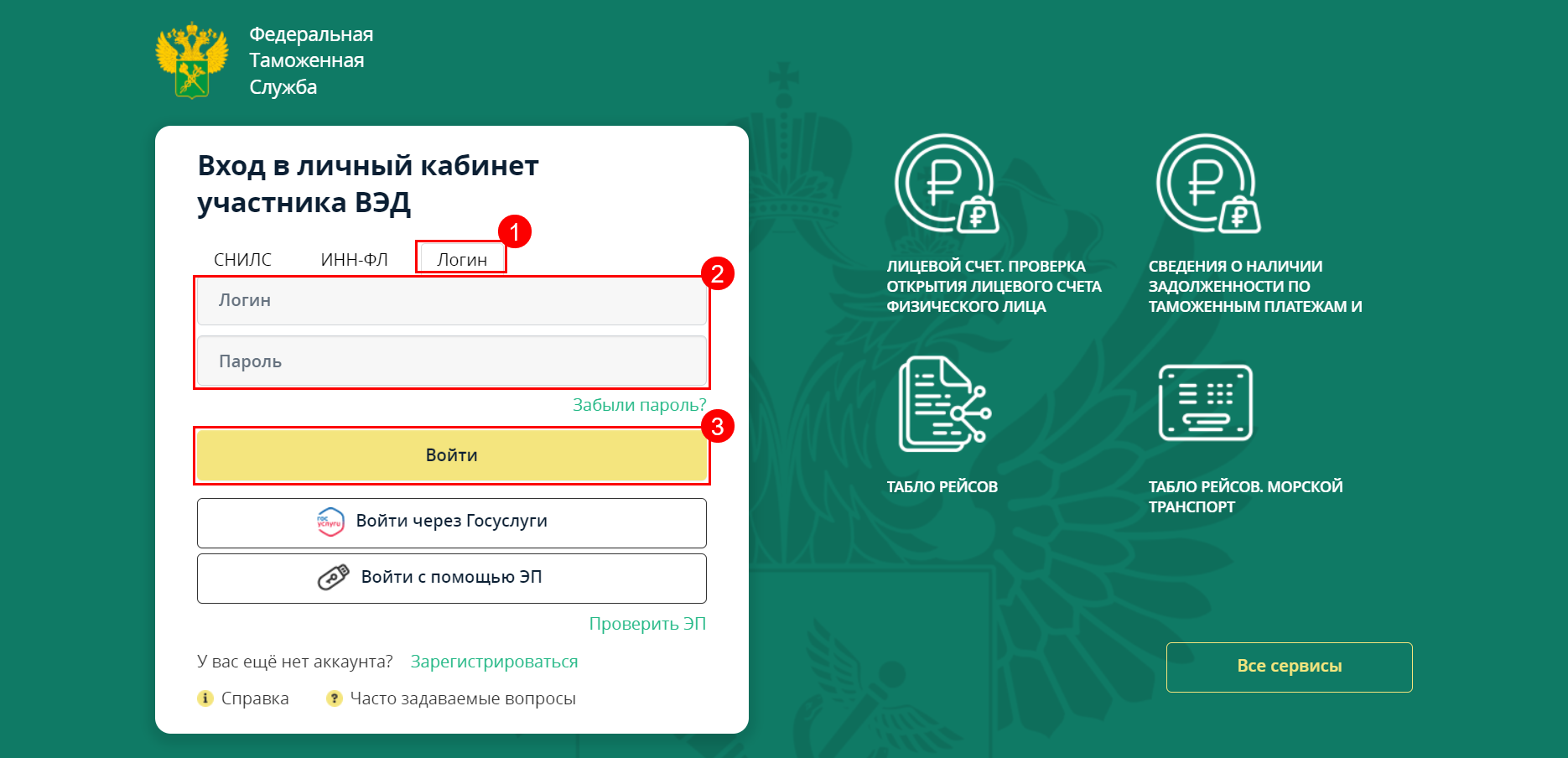

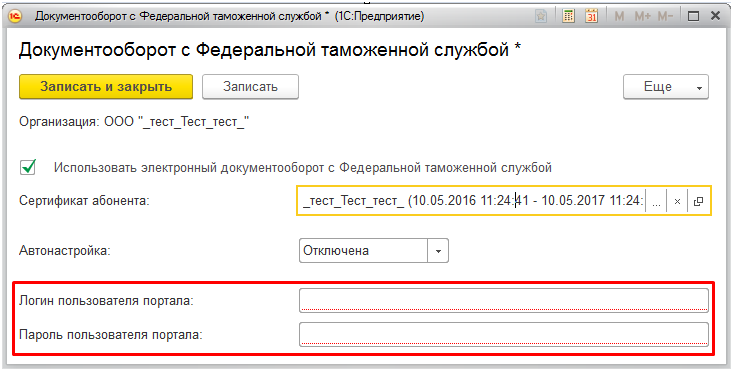

Статистическую форму сдают электронно на официальном сайте таможенной службы — с помощью сервиса «Статистические формы учета взаимной торговли ЕАЭС».

Иногда вместо статистической формы сдают таможенную декларацию

Периодически страны ЕАЭС вводят отдельные правила для некоторых товаров. Например, по соглашению между Россией и Арменией товары из группы 27 ТН ВЭД подлежат таможенному декларированию в РФ, как если бы они вывозились за пределы ЕАЭС. То есть при продаже в Армению моторного масла или керосина нужно проходить таможенную процедуру экспорта и заполнять декларацию.

Кто должен сдавать статистические формы. Все российские компании и индивидуальные предприниматели, которые ввозят товары в Россию из стран ЕАЭС или вывозят из России в эти страны.

Например, ООО «Овощи и фрукты» закупило в Армении 20 тонн томатов для их последующей перепродажи. Компания должна сдать статистическую форму, даже если товар привезли армянские поставщики.

Причины, по которым предприниматели ввозят или вывозят товары, могут быть разные — это может быть, например, закупка сырья или обмен товарами. Статистическую форму нужно сдавать по каждой сделке.

По правилам самозанятые тоже должны сдавать статистические формы, но пока такой возможности нет технически. Сервис доступен только для компаний и ИП, а для остальных находится в разработке.

Когда нужно сдавать статформу: полный список ситуаций

| Вид сделки | Пример |

|---|---|

| Экспорт или импорт любого товара | Компания купила в Казахстане мясопродукты для перепродажи в РФ |

| Мена — бартер — с участием товара | Организация купила европейскую линию по производству бумаги в Армении в обмен на оказание встречных рекламных услуг |

| Возврат товара | Индивидуальный предприниматель купил запасные части для тракторов в Беларуси, но они оказались некачественными, поэтому он вернул их продавцу в соответствии с договором |

| Принятие или передача товара на срок от 1 года по договору финансовой аренды — лизинга | ООО приняло из Киргизии автобус для использования в течение 3 лет по договору финансовой аренды |

| Принятие или передача товара на срок от 1 года по договору хранения | Компания вывезла из РФ и разместила на складе в Казахстане токарный станок для его хранения на 2 года |

| Принятие или передача товара по договору комиссии | Магазин на маркетплейсе принял товар из Армении для продажи |

| Принятие или передача товара на переработку | Индивидуальный предприниматель отправил ткань на завод в Беларусь, чтобы сшить из нее трикотажные изделия |

| Принятие или передача товара после переработки | Организация приняла трикотажные изделия с завода в Киргизии из сырья, которое до этого туда отправили |

| Принятие или передача товара в виде безвозмездной, гуманитарной либо технической помощи | ООО закупило 1000 литров бутилированной воды и бесплатно передало в Казахстан в качестве гуманитарной помощи |

| Принятие или передача товара в подарок | ИП отправил в Армению автомобиль по договору дарения |

| Принятие или передача товара в качестве вклада в уставный капитал | Один из учредителей российского ООО — компания из Киргизии. ООО принимает от нее станок в качестве вклада в уставный капитал |

Экспорт или импорт любого товара

Компания купила в Казахстане мясопродукты для перепродажи в РФ

Мена — бартер — с участием товара

Организация купила европейскую линию по производству бумаги в Армении в обмен на оказание встречных рекламных услуг

Возврат товара

Индивидуальный предприниматель купил запасные части для тракторов в Беларуси, но они оказались некачественными, поэтому он вернул их продавцу в соответствии с договором

Принятие или передача товара на срок от 1 года по договору финансовой аренды — лизинга

ООО приняло из Киргизии автобус для использования в течение 3 лет по договору финансовой аренды

Принятие или передача товара на срок от 1 года по договору хранения

Компания вывезла из РФ и разместила на складе в Казахстане токарный станок для его хранения на 2 года

Принятие или передача товара по договору комиссии

Магазин на маркетплейсе принял товар из Армении для продажи

Принятие или передача товара на переработку

Индивидуальный предприниматель отправил ткань на завод в Беларусь, чтобы сшить из нее трикотажные изделия

Принятие или передача товара после переработки

Организация приняла трикотажные изделия с завода в Киргизии из сырья, которое до этого туда отправили

Принятие или передача товара в виде безвозмездной, гуманитарной либо технической помощи

ООО закупило 1000 литров бутилированной воды и бесплатно передало в Казахстан в качестве гуманитарной помощи

Принятие или передача товара в подарок

ИП отправил в Армению автомобиль по договору дарения

Принятие или передача товара в качестве вклада в уставный капитал

Один из учредителей российского ООО — компания из Киргизии. ООО принимает от нее станок в качестве вклада в уставный капитал

Срок сдачи документов. Статистические формы нужно сдавать до десятого рабочего дня месяца, следующего за месяцем, в котором отгрузили или получили товары. Например, сдать статистические формы за март 2023 года нужно будет не позднее 14 апреля 2023 года.

Датой представления считается дата, когда форму отправили через личный кабинет на сайте ФТС.

График сдачи статистических форм на 2023 год

| Отчетный период | Последний день для сдачи статформы |

|---|---|

| Декабрь 2022 | 20 января |

| Январь 2023 | 14 февраля |

| Февраль 2023 | 15 марта |

| Март 2023 | 14 апреля |

| Апрель 2023 | 17 мая |

| Май 2023 | 15 июня |

| Июнь 2023 | 14 июля |

| Июль 2023 | 14 августа |

| Август 2023 | 14 сентября |

| Сентябрь 2023 | 13 октября |

| Октябрь 2023 | 15 ноября |

| Ноябрь 2023 | 14 декабря |

Отчетный период

Последний день для сдачи статформы

Кому не нужно сдавать статформу. В некоторых случаях бизнесу не нужно сдавать статистические формы, например:

- если везут транзитный груз, то есть товары, которые ввозят в страну ЕАЭС и вывозят из нее, чтобы попасть в другое государство, не входящее в состав ЕАЭС;

- если ввезли товары временно, на срок до одного года, например для демонстрации на ярмарке;

- если ввезли товары для ремонта и вывозят после него.

В этих случаях предприниматели просто ввозят груз и ничего не сдают в таможенную службу.

Как сдавать статистические формы

Статистические формы сдают по всем товарам, которые отгрузили или приняли в отчетном месяце.

При этом если поставки производят регулярно — ввозят или вывозят в одну страну, а условия и договор у них одни и те же, то можно сдать одну статистическую форму за несколько поставок.

ООО «Ромашка», Россия, в отчетном месяце отгрузила в ТОО «Устюрт», Казахстан, три партии товаров по договору № 1 на условиях FCA 1 февраля, 20 февраля и 24 февраля. Так как все отгрузки по одному договору и на одних и тех же условиях, ООО «Ромашка» не нужно сдавать три статистические формы за февраль. Достаточно заполнить одну форму и указать в ней три поставки.

Если речь о товарах, которые продают через интернет и отправляют покупателям-физлицам без статуса ИП, то статистические формы сдают по всем отгрузкам за отчетный месяц отдельно по каждой стране получения.

Например, компания за февраль 2023 года продала на маркетплейсе разные товары в Армению, Беларусь и Казахстан. До 15 марта 2023 года она должна отправить в таможенный орган три статистические формы, по одной за каждую страну, независимо от количества покупателей и отгрузок.

Вот что нужно сделать, чтобы сдать статистическую форму.

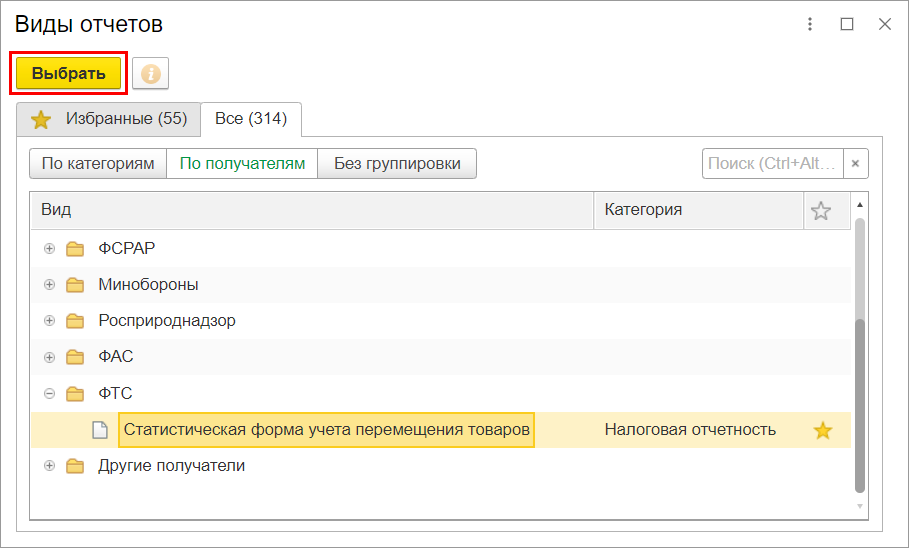

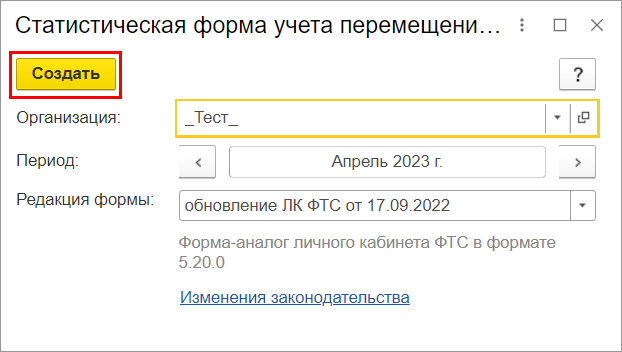

- Зарегистрируйтесь на сайте ФТС — создайте личный кабинет участника ВЭД.

- Выберите сервис «Статистические формы учета взаимной торговли ЕАЭС».

- Нажмите в появившемся окне кнопку «Начать работу».

- В следующем окне выберите раздел «Статформы с ЭП» и кликните по надписи «Создать новую статистическую форму».

- В появившемся окне введите наименование статформы и нажмите кнопку «Создать статформу».

- Откройте окно редактора статистической формы, созданной на предыдущем шаге, нажав кнопку с изображением карандаша.

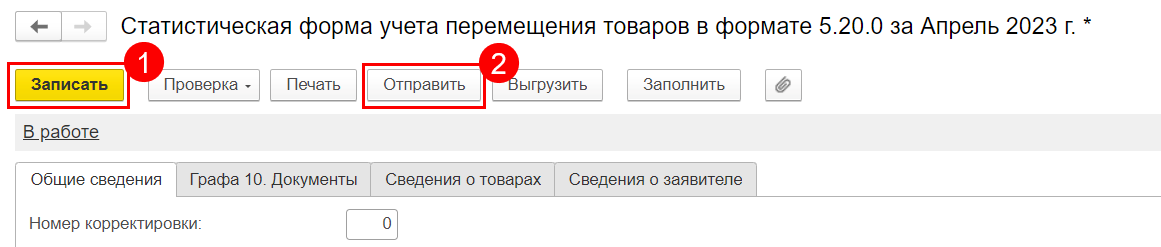

- Внесите сведения о товарах и условиях сделки в соответствующие поля и нажмите «Отправить». Вот и все: вы отправили статформу.

Никакие договоры, акты, чеки — загружать в статформу не нужно, но иногда требуется указать номер и дату некоторых документов. Если в данных, которые вы загрузите, будут критичные ошибки, форма просто не отправится, и вы увидите список ошибок.

Если система не увидит ошибок, то таможенный орган зарегистрирует статистическую форму и присвоит ей номер. Обычно это занимает до 15 минут.

Как лучше: сдавать отчеты самому или обратиться к специалисту

Стоимость услуг по заполнению статистических форм зависит от трудоемкости оформления — объема поставки, количества кодов ТН ВЭД, формата предоставляемых документов. Например, оформление десяти статистических форм за календарный месяц может обойтись до 50 000 Р.

В отличие от полноценной внешнеэкономической деятельности, которая требует оформления деклараций на товары, статистические формы можно отправлять самостоятельно, либо обучить сотрудника, например бухгалтера. Отправить форму несложно, и это позволит сэкономить деньги, не прибегая к услугам третьих лиц. На мой взгляд, самостоятельно вполне можно заполнять до десяти статистических форм в месяц.

В то же время, если в месяц происходит несколько десятков отгрузок, проще обратиться к специалисту — это сэкономит время предпринимателя и его сотрудников и снизит вероятность допустить ошибку.

Если не сдать, опоздать со сдачей статистических форм или подать недостоверные сведения, бизнес могут оштрафовать:

- Руководителя компании на 10 000—15 000 Р, при повторном нарушении — на 20 000 — 30 000 Р.

- ИП или компанию на 20 000—50 000 Р, при повторном нарушении — на 50 000—100 000 Р.

Оформляют протоколы и накладывают штрафы сотрудники ФТС.

Запомнить

- Статистические формы — это документы о грузах, которые ввозят и вывозят из России в страны ЕАЭС, и наоборот.

- Сдавать их должны все предприниматели и компании до десятого рабочего дня месяца, следующего за месяцем, в котором отправили или получили товары.

- Статистическую форму заполняют и сдают только электронно, на сайте таможенной службы.

- Если не сдать статистическую форму, можно получить штраф до 50 000 Р, при повторном нарушении — до 100 000 Р.

Статистическое декларирование: изменения законодательства

Опубликовано: 29 мартa 2021 11:21

1. Нужно ли подавать статистическую форму учета товаров на товары, отправляемые бесплатно по гарантии?

В соответствии с подпунктом м) пункта 8 раздела IV Методологии ведения статистики взаимной торговли товарами государств — членов Евразийского экономического союза, утвержденной Решением Коллегии Евразийской экономической комиссии от 25.12.2018 № 210, товары, ввезенные (вывезенные) в целях их использования для безвозмездных (гарантийных) ремонта и (или) технического обслуживания, а также возвращаемые обратно не подлежат учету в статистике взаимной торговли и на такие товары статистические формы не представляются.

2. Где указан необходимый перечень документов для заполнения статформы?

При заполнении статистической формы рекомендуем руководствоваться Правилами заполнения статистической формы, утвержденными постановлением Правительства РФ от 19.06.2020 № 891 «О порядке ведения статистики взаимной торговли товарами Российской Федерации с государствами – членами Евразийского экономического союза и признании утратившим силу постановления Правительства Российской Федерации от 7 декабря 2015 г. № 1329». Это могут быть документы, реквизиты которых необходимо указывать в графе 10 статистической формы, такие как: договор, счет-фактура, товаросопроводительные и иные документы.

3. Товар произведен в Китае, поставляется из Белоруссии, надо ли указывать номер ДТ по которой он ввезен в ЕАЭС?

Да, в соответствии с Правилами заполнения статистической формы, утвержденными постановлением Правительства РФ от 19.06.2020 № 891, в графе 20 указывается номер декларации на товары, в соответствии с которой данные товары приобрели статус товаров Союза.

Если такового номера нет?

В случае отсутствия информации о номере ДТ и невозможности его выяснить (например, запросив у своего контрагента) данную графу можно оставить пустой, это не будет препятствовать подаче статистической формы.

4. Надо прикладывать и указывать в статформе пакинг-лист и инвойс? Если они есть и если их нет?

В соответствии с Правилами заполнения статистической формы, утвержденными постановлением Правительства РФ от 19.06.2020 № 891, при заполнении графы 10 необходимо указывать реквизиты следующих документов: контракта (договора) (при наличии), счетов на оплату и поставку (отгрузку) товаров (счетов-фактур (инвойсов), счетов-проформ (проформ-инвойсов); первичных учетных документов бухгалтерского учета, подтверждающих списание товаров с бухгалтерского учета либо принятие к бухгалтерскому учету (оприходование) товаров (при наличии); товаросопроводительных документов, подтверждающего правомерность перемещения товаров, в отношении которых установлены особенности регулирования ввоза и обращения на таможенной территории Союза (при наличии); контракта (договора), присваиваемый уполномоченным банком при постановке контракта (договора) на учет (при наличии); документа, подтверждающего соблюдение ограничений, введенных мерами технического регулирования и экспортного контроля (при наличии); номер и дата подачи декларации о сделках с древесиной при вывозе лесоматериалов (при наличии).

Во избежание спорных ситуаций рекомендуем указывать реквизиты всех имеющихся у Вас документов и относящихся к сделке, по которой вы отчитываетесь.

Обращаем внимание, что представление одновременно со статистической формой подтверждающих документов не требуется.

5. Если не указан вес нетто или указан примерный считается ли это ошибкой?

Правилами заполнения статистической формы предусмотрено указание графе 16 веса нетто перемещаемых товаров. Заявление в данной графе некорректной информации считается нарушением, за которое предусмотрена ответственность в соответствии со статьей 19.7.13 КоАП России.

6. Какие изменения претерпит система статистического декларирования при торговле с республикой Беларусь вентиляторами промышленными (коды ТНВЭД 8414592000, 8414594000, 8414598000) и аксессуарами к ним? Какие изменения появятся при заполнении формы статистического декларирования?

Изменения законодательства, касающиеся статистического декларирования и являющиеся предметом сегодняшнего вебинара, носят общий для всех стран ЕАЭС и категорий товаров характер.

7. Если у нас большой артикулярный перечень товаров, как правильно заполнять графу 12 — описание товара? Сейчас мы выгружаем в шаблон из своей спецификации наименования согласно артикулам, но в таком случае получается довольно большой список. Достаточно ли указывать общее наименование согласно кода ТНВЭД и тогда можно обобщать их согласно кода и страны происхождения?

В соответствии с Правилами заполнения статистической формы, утвержденными постановлением Правительства РФ от 19.06.2020 № 891, в графе 12 «Описание товара» указываются наименование (торговое, коммерческое или иное традиционное наименование) товара в соответствии с транспортными (перевозочными) документами или счетом-фактурой (инвойсом), дополнительные сведения, позволяющие идентифицировать товар и отнести его к одному 10-значному классификационному коду по единой Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза.

Во избежание избыточной нагрузки при заполнении указанной графы статистической формы при большом артикулярном разнообразии перемещаемых товаров допустимо указание наименование товара согласно кода ТН ВЭД ЕАЭС и обобщение товаров с разными артикулами, но имеющими один классификационный код.

8. Есть ли особенности при перемещении товаров в Республику Беларусь на безвозмездной основе и без договора купли продажи. Стоимость указываем для таможенных целей. Могут ли возникнуть сложности с проводкой такой поставки у бухгалтерии?

В соответствии с Правилами заполнения статистической формы, утвержденными постановлением Правительства РФ от 19.06.2020 № 891, в графе 13 «Стоимость товара» указывается фактически уплаченная стоимость товара в валюте, указанной в графе 7 статистической формы.

В случае безвозмездных поставок в графе 13 указывается оценочная стоимость товара в валюте, указанной в графе 7 статистической формы.

Если стоимость, подлежащая уплате за товары, не была определена, то их стоимость определяется по стоимости сделки с идентичными и однородными товарами, проданными для вывоза из Российской Федерации в ту же страну, в которую вывозятся оцениваемые товары и вывезенными с таможенной территории Российской Федерации в тот же или соответствующий ему период, что и оцениваемые товары. В графе 17 «Статистическая стоимость товара (рублей)» статистической формы указывается оценочная стоимость товара, включая расходы на доставку товара до границы Российской Федерации.

В соответствии с Правилами заполнения статистической формы в графе 10 статистической формы реквизиты договора указываются при его наличии. Отсутствие договора не препятствует подаче статистической формы.

9. По постановлению Правительства Российской Федерации от 19 июня 2020 г. N 891 в графе 10 «Документы» среди прочих говориться о номерах и датах выдачи документов, подтверждающих соблюдение ограничений, введенных мерами технического регулирования и экспортного контроля (при наличии). Надо ли указывать все разрешительные сертификаты и свидетельства государственной регистрации при направлении ЭК, в ДТ на экспорт их не указывают?

В соответствии с Правилами заполнения статистической формы, утвержденными постановлением Правительства РФ от 19.06.2020 № 891 при заполнении графы 10 необходимо указывать реквизиты следующих документов: контракта (договора) (при наличии), счетов на оплату и поставку (отгрузку) товаров (счетов-фактур (инвойсов), счетов-проформ (проформ-инвойсов); первичных учетных документов бухгалтерского учета, подтверждающих списание товаров с бухгалтерского учета либо принятие к бухгалтерскому учету (оприходование) товаров (при наличии); товаросопроводительных документов, подтверждающего правомерность перемещения товаров, в отношении которых установлены особенности регулирования ввоза и обращения на таможенной территории Союза (при наличии); контракта (договора), присваиваемый уполномоченным банком при постановке контракта (договора) на учет (при наличии); документа, подтверждающего соблюдение ограничений, введенных мерами технического регулирования и экспортного контроля (при наличии); номер и дата подачи декларации о сделках с древесиной при вывозе лесоматериалов (при наличии).

Во избежание спорных ситуаций рекомендуем указывать реквизиты всех имеющихся у Вас документов и относящихся к сделке, по которой вы отчитываетесь.

10. Российская компания отправляет в белорусскую лабораторию образцы бытовой техники для проведения испытаний с целью сертификации, после испытаний использование и продажа образцов невозможны, возврат в РФ не планируется. Необходимо ли подавать статформу?

В соответствии с Методологией ведения статистики взаимной торговли товарами государств – членов Евразийского экономического союза, утвержденной Решением Коллегии Евразийской экономической комиссии от 25 декабря 2018 г. № 210, учету подлежат все перемещаемые между государствами-членами ЕАЭС товары, которые добавляются к запасам материальных ресурсов государства в результате их ввоза на территорию либо уменьшают запасы материальных ресурсов государства –члена ЕАЭС в результате их вывоза.

При перемещении образцов для проведения испытаний и сертификации, в результате которых данные товары будут израсходованы, данные товары не подлежат учету в статистике и представление статистические формы не требуется.

Обращаем внимание, что образцы, в ходе испытаний которых будет извлекаться коммерческая прибыль, подлежат учету и статистическая форма должна быть представлена в таможенный орган.

11. Необходимо ли филиалу в РФ юридического лица-резидента Республики Беларусь предоставлять статистическую форму учета при ввозе товара на территорию Российской Федерации?

Да, филиалы иностранных организаций, зарегистрированные в установленном порядке на территории Российской Федерации, осуществляющие ввоз товаров на территорию нашей страны должны представлять статистические формы. Порядок представления и правила заполнения статистических форм учета перемещения товаров утверждены постановлением ПРФ № 891.

12. Необходимо ли подавать статистическую форму Продавцу (резидент РФ), если товар отгружен Покупателю (резидент РБ) на условиях самовывоза Продавцом? Право собственности на товар переходит в месте отгрузки товара (РФ).

В соответствии с пунктом 5 Правил ведения статистики, утвержденных постановлением Правительства РФ № 891, российское лицо, которое заключило сделку или от имени (по поручению) которого заключена сделка, в соответствии с которой товары ввозятся в Российскую Федерацию с территорий государств — членов Союза или вывозятся из Российской Федерации на территории государств — членов Союза, либо при отсутствии такой сделки российское лицо, которое имело на момент получения (при ввозе) или отгрузки (при вывозе) товаров право владения, пользования и (или) распоряжения товарами, обязано своевременно представлять в таможенный орган содержащую достоверные сведения статистическую форму. Место перехода права собственности на товар в данном случае не играет роли.

13. Необходимо ли подавать статформы в следующем случае: импортные товары приходят в Россию и помещаются под процедуру таможенного склада. В рамках этой процедуры осуществляется продажа товаров в страну, являющуюся членом ЕАЭС. Товар под таможенной процедурой таможенного транзита перемещается в страны ЕАЭС, где они выпускаются в свободное обращение?

В соответствии со статьей 155 ТК ЕАЭС товары, помещенные под процедуру таможенного склада, не приобретают статус товаров Союза. В случае дальнейшего помещения этих товаров в соответствии со статьей 142 ТК ЕАЭС под процедуру таможенного транзита и вывоза в государство-член ЕАЭС данные товары будут проходить таможенное оформление в стране назначения (в государстве-члене ЕАЭС), где при выпуске в свободное обращение они приобретут статус товаров Союза. Статистические формы на такие товары не представляются.

14. Товар ввезён в Россию из страны Евросоюза и задекларирован по ДТ. При поставке этого товара в Беларусь в УПД указывается номер декларации на товары. Нужно ли представлять статистическую форму в этом случае?

Да необходимо, так как источником для формирования статистики взаимной торговли Российской Федерации с государствами-членами ЕАЭС являются сведения, заявленные участниками ВЭД в статистических формах учета перемещения товаров. При ввозе товаров из Евросоюза товар был задекларирован, тем самым товары приобрели статус товаров Союза. О дальнейшем перемещении этих товаров в государства-члены ЕАЭС необходимо информировать таможенный орган посредством подачи статистической формы.

15. Нужно ли предоставлять статформу на рекламные материалы?

В соответствии с Методологией ведения статистики взаимной торговли товарами государств – членов Евразийского экономического союза, утвержденной Решением Коллегии Евразийской экономической комиссии от 25 декабря 2018 г. № 210, учету подлежат все перемещаемые между государствами-членами ЕАЭС товары, которые добавляются к запасам материальных ресурсов государства в результате их ввоза на территорию либо уменьшают запасы материальных ресурсов государства –члена ЕАЭС в результате их вывоза.

Товары, в том числе рекламные материалы, ввезенные или вывезенные в/из РФ на срок более года подлежат учету в статистике взаимной торговли и на них требуется представить статистическую форму.

16. При продаже через интернет-магазин, кто подает статформу? Если мы свой товар предоставляем интернет-магазину, являясь собственниками товара (договор услуги), за кем обязательство подачи статформы?

В соответствии с пунктом 5 Правил ведения статистики, утвержденных постановлением Правительства РФ № 891 российское лицо, которое заключило сделку или от имени (по поручению) которого заключена сделка, в соответствии с которой товары ввозятся в Российскую Федерацию с территорий государств — членов Союза или вывозятся из Российской Федерации на территории государств — членов Союза, либо при отсутствии такой сделки российское лицо, которое имело на момент получения (при ввозе) или отгрузки (при вывозе) товаров право владения, пользования и (или) распоряжения товарами обязано своевременно представлять в таможенный орган содержащую достоверные сведения статистическую форму.

Таким образом, в вашем случае статистическую форму должен представить собственник товара.

17. В случае опоздания с подачей статформы в первый раз, есть ли возможность избежать штрафа и ограничения предупреждением для юридического лица?

Согласно пункту 30 Административного регламента Федеральной таможенной службы по представлению государственной услуги по информированию об актах таможенного законодательства Таможенного союза, законодательства Российской Федерации о таможенном деле и об иных правовых актах Российской Федерации в области таможенного дела и иным вопросам, входящим в компетенцию таможенных органов, утвержденного приказом ФТС России от 09.06.2012 №1128 (зарегистрирован Минюстом России 10.07.2012, регистрационный № 24873), консультирование по вопросам условий наступления административной ответственности таможенными органами не осуществляется.

Дополнительно сообщаем, что, исходя из действующего законодательства Российской Федерации об административных правонарушениях, вынесение наказания в виде предупреждения за нарушение сроков подачи статистической формы возможно, однако решение о виде наказания принимается таможенным органом после объективного и всестороннего рассмотрения материалов дела.

18. В 10 графе статформы какие документы подлежат указанию? Какую разрешительную документацию необходимо указывать?

В соответствии с Правилами заполнения статистической формы, утвержденными постановлением Правительства РФ от 19.06.2020 № 891 при заполнении графы 10 необходимо указывать реквизиты следующих документов: контракта (договора) (при наличии), счетов на оплату и поставку (отгрузку) товаров (счетов-фактур (инвойсов), счетов-проформ (проформ-инвойсов); первичных учетных документов бухгалтерского учета, подтверждающих списание товаров с бухгалтерского учета либо принятие к бухгалтерскому учету (оприходование) товаров (при наличии); товаросопроводительных документов, подтверждающего правомерность перемещения товаров, в отношении которых установлены особенности регулирования ввоза и обращения на таможенной территории Союза (при наличии); контракта (договора), присваиваемый уполномоченным банком при постановке контракта (договора) на учет (при наличии); документа, подтверждающего соблюдение ограничений, введенных мерами технического регулирования и экспортного контроля (при наличии); номер и дата подачи декларации о сделках с древесиной при вывозе лесоматериалов (при наличии).

Во избежание спорных ситуаций рекомендуем указывать реквизиты всех имеющихся у Вас документов и относящихся к сделке, по которой вы отчитываетесь.

19. Планируем отправлять шины в страны ЕАЭС – необходимо ли предоставлять полные коды и маркировки и идентификаторы?

В соответствии с Правилами заполнения статистической формы, утвержденными постановлением Правительства РФ от 19.06.2020 № 891 при заполнении графы 12 на товары, подлежащие обязательной маркировке средствами идентификации, указываются коды идентификации (коды идентификации групповой или транспортной упаковки). Краткая инструкция по заполнению кодов маркировки в статистической форме представлена в презентации к вебинару.

20. В какие сроки можно аннулировать статформу?

В соответствии с постановлением Правительства РФ от 19.06.2020 № 891 заявитель, обнаруживший факт представления им недостоверных сведений, представляет в таможенный орган через личный кабинет новую статистическую форму, содержащую достоверные сведения, и заявление об аннулировании статистической формы. В сервисе «Статистическое декларирование» из состава «Личный кабинет участника ВЭД» предусмотрен функционал, позволяющий аннулировать статистическую форму без подачи новой (в случае ошибочно подачи) и одновременно с подачей новой (с корректными сведениями). Сроком представления исправленной статистической формы будет считаться срок подачи первоначальной формы, таким образом участник ВЭД не нарушит сроки подачи статистической формы.

Информация актуальна на 29.03.2021

Приложение N 2

к Правилам ведения статистики

взаимной торговли товарами Российской

Федерации с государствами — членами

Евразийского экономического союза

ПРАВИЛА

ЗАПОЛНЕНИЯ СТАТИСТИЧЕСКОЙ ФОРМЫ УЧЕТА ПЕРЕМЕЩЕНИЯ ТОВАРОВ

ПРАВИЛА

ЗАПОЛНЕНИЯ СТАТИСТИЧЕСКОЙ ФОРМЫ УЧЕТА ПЕРЕМЕЩЕНИЯ ТОВАРОВ

Список изменяющих документов

(в ред. Постановления Правительства РФ от 31.08.2021 N 1449)

1. Статистическая форма учета перемещения товаров, предусмотренная приложением N 1 к Правилам ведения статистики взаимной торговли товарами Российской Федерации с государствами — членами Евразийского экономического союза, утвержденным постановлением Правительства Российской Федерации от 19 июня 2020 г. N 891 «О порядке ведения статистики взаимной торговли товарами Российской Федерации с государствами — членами Евразийского экономического союза и признании утратившим силу постановления Правительства Российской Федерации от 7 декабря 2015 г. N 1329» (далее — статистическая форма), заполняется на русском языке российским лицом, которое заключило сделку или от имени (по поручению) которого заключена сделка, в соответствии с которой товары ввозятся в Российскую Федерацию с территорий государств — членов Евразийского экономического союза (далее — Союз) или вывозятся из Российской Федерации на территории государств — членов Союза, либо при отсутствии такой сделки российским лицом, которое имело на момент получения (при ввозе) или отгрузки (при вывозе) товаров право владения, пользования и (или) распоряжения товарами (далее — заявитель).

2. При внесении кодированной информации в статистическую форму для указания кодов применяются классификаторы нормативно-справочной информации, используемые в целях таможенного декларирования.

3. В статистической форме может быть указано не более 999 товаров (графы 11 — 20 заполняются на каждый товар).

4. Графы «Регистрационный номер» и «Системный номер» заполняются автоматически при регистрации статистической формы в таможенных органах.

5. Графа «Номер аннулируемой статистической формы» заполняется заявителем в случае представления новой статистической формы взамен аннулированной. В графе указывается регистрационный номер аннулированной статистической формы.

6. В графе 1 «Продавец» указываются сведения о лице, указанном в качестве продавца товаров в контракте (договоре) и (или) товаросопроводительных документах (счете-фактуре (инвойсе), счете-проформе (проформе-инвойсе):

для юридического лица — наименование и местонахождение (краткое название страны в соответствии с классификатором стран мира, утвержденным Решением Комиссии Таможенного союза от 20 сентября 2010 г. N 378 «О классификаторах, используемых для заполнения таможенных документов» (далее — классификатор стран мира), административно-территориальная единица субъекта Российской Федерации (для российского лица), почтовый индекс, населенный пункт, улица, номер дома (корпуса, строения), квартиры (комнаты, офиса). Если от имени юридического лица выступает его обособленное подразделение, то дополнительно указываются сведения об обособленном подразделении и его местонахождении. Если продавцом товаров является не российское лицо, то дополнительно указываются сведения об отправителе товара государства — члена Союза;

для физического лица, зарегистрированного на территории Российской Федерации в качестве индивидуального предпринимателя, — фамилия, имя, отчество, место жительства, а также сведения о документе, удостоверяющем его личность;

для лица, зарегистрированного в Российской Федерации, — идентификационный номер налогоплательщика (ИНН), основной государственный регистрационный номер (ОГРН) и (при наличии) код причины постановки на учет (КПП);

для представительства (филиала) иностранной организации, аккредитованной в Российской Федерации, — идентификационный номер налогоплательщика (ИНН), а также (при наличии) номер свидетельства об аккредитации (НСА) и код причины постановки на учет (КПП).

7. В графе 2 «Покупатель» указываются сведения о лице, указанном в качестве покупателя товаров в контракте (договоре) и (или) товаросопроводительных документах (счете-фактуре (инвойсе), счете-проформе (проформе-инвойсе):

для юридического лица — наименование и местонахождение (краткое название страны в соответствии с классификатором стран мира, административно-территориальная единица субъекта Российской Федерации (для российского лица), почтовый индекс, населенный пункт, улица, номер дома (корпуса, строения), квартиры (комнаты, офиса). Если от имени юридического лица выступает его обособленное подразделение, то дополнительно указываются сведения об обособленном подразделении и его местонахождении. Если покупателем товаров является не российское лицо, то дополнительно указываются сведения о получателе товара в государстве — члене Союза;

для физического лица, зарегистрированного на территории Российской Федерации в качестве индивидуального предпринимателя, — фамилия, имя, отчество, место жительства, а также сведения о документе, удостоверяющем его личность;

для лица, зарегистрированного в Российской Федерации, — идентификационный номер налогоплательщика (ИНН), основной государственный регистрационный номер (ОГРН) и (при наличии) код причины постановки на учет (КПП);

для физического лица, являющегося получателем товаров, отправляемых посредством интернет-торговли, — слова «физические лица»;

для представительства (филиала) иностранной организации, аккредитованной в Российской Федерации, — идентификационный номер налогоплательщика (ИНН), а также (при наличии) номер свидетельства об аккредитации (ПСА) и код причины постановки на учет (КПП).

8. В графе 3 «Лицо, ответственное за финансовое урегулирование» указываются сведения о лице, осуществляющем уплату налогов на территории Российской Федерации в отношении заявленных в статистической форме товаров:

для юридического лица — наименование и местонахождение (краткое название страны в соответствии с классификатором стран мира, административно-территориальная единица субъекта Российской Федерации (для российского лица), почтовый индекс, населенный пункт, улица, номер дома (корпуса, строения), квартиры (комнаты, офиса). Если от имени юридического лица выступает его обособленное подразделение, то дополнительно указываются сведения об обособленном подразделении и его местонахождении;

для физического лица, зарегистрированного на территории Российской Федерации в качестве индивидуального предпринимателя, — фамилия, имя, отчество, место жительства, а также сведения о документе, удостоверяющем его личность;

для лица, зарегистрированного в Российской Федерации, — идентификационный номер налогоплательщика (ИНН), основной государственный регистрационный номер (ОГРН) и (при наличии) код причины постановки на учет (КПП);

для представительства (филиала) иностранной организации, аккредитованной в Российской Федерации, — идентификационный номер налогоплательщика (ИНН), а также (при наличии) номер свидетельства об аккредитации (НСА) и код причины постановки на учет (КПП).

9. В графе 4 «Направление перемещения» указывается символ «ИМ» в случае ввоза товаров в Российскую Федерацию либо символ «ЭК» в случае вывоза товаров из Российской Федерации.

10. В графе 5 «Торгующая страна» указываются:

в первом подразделе — наименование страны, в которой зарегистрировано или постоянно проживает лицо, выступающее контрагентом лица, ответственного за финансовое урегулирование;

во втором подразделе — код страны в соответствии с классификатором стран мира.

11. В графе 6 «Страна назначения» (заполняется только при вывозе товаров из Российской Федерации) указываются:

в первом подразделе — наименование страны, в которую должны быть доставлены товары;

во втором подразделе — код страны, в которую должны быть доставлены товары, в соответствии с классификатором стран мира.

Графа 6 заполняется на основании сведений, указанных в товарно-транспортных (перевозочных) документах, по которым производилась перевозка товаров.

12. В графе 7 «Код валюты и общая стоимость товаров» указываются:

в первом подразделе — буквенный код валюты, в которой определена стоимость заявленных в статистической форме товаров, в соответствии с классификатором валют, утвержденным Решением Комиссии Таможенного союза от 20 сентября 2010 г. N 378 «О классификаторах, используемых для заполнения таможенных документов»;

во втором подразделе — общая стоимость всех ввозимых (вывозимых) товаров, полученная как сумма стоимостей, указанных в графе 13 статистической формы.

13. В графе 8 «Страна отправления» (заполняется только при ввозе товаров в Российскую Федерацию) указываются:

в первом подразделе — наименование страны отправления;

во втором подразделе — код страны отправления в соответствии с классификатором стран мира.

Графа 8 заполняется на основании сведений, указанных в товарно-транспортных (перевозочных) документах, по которым производилась перевозка товаров.

14. В графе 9 «Вид транспорта на границе» указываются:

в первом подразделе — наименование вида транспортного средства в соответствии с классификатором видов транспорта, утвержденным Решением Комиссии Таможенного союза от 20 сентября 2010 г. N 378 «О классификаторах, используемых для заполнения таможенных документов» (заполняется автоматически при вводе кода вида транспорта) (далее — классификатор видов транспорта);

во втором подразделе — код вида транспортного средства в соответствии с классификатором видов транспорта.

15. В графе 10 «Документы» указываются следующие документы:

номер и дата контракта (договора) (при наличии);

номера и даты соответствующих счетов на оплату и поставку (отгрузку) товаров (счетов-фактур (инвойсов), счетов-проформ (проформ-инвойсов);

номер и дата первичного учетного документа бухгалтерского учета, подтверждающего списание товаров с бухгалтерского учета либо принятие к бухгалтерскому учету (оприходование) товаров (при наличии);

номер и дата товаросопроводительного документа, подтверждающего правомерность перемещения товаров, в отношении которых установлены особенности регулирования ввоза и обращения на таможенной территории Союза (при наличии);

КонсультантПлюс: примечание.

С 01.01.2024 в абз. 6 п. 15 вносятся изменения (Постановление Правительства РФ от 04.03.2023 N 347).

дата и уникальный номер контракта (договора), присваиваемый уполномоченным банком при постановке контракта (договора) на учет (при наличии);

номер и дата выдачи документа, подтверждающего соблюдение ограничений, введенных мерами технического регулирования и экспортного контроля (при наличии);

номер и дата подачи декларации о сделках с древесиной при вывозе лесоматериалов (при наличии).

16. В графе 11 «Код товара» указываются:

в первом подразделе — цифровыми символами порядковый номер товара начиная с единицы;

во втором подразделе — классификационный код товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза на уровне 10 знаков.

17. В графе 12 «Описание товара» указываются наименование (торговое, коммерческое или иное традиционное наименование) товара в соответствии с транспортными (перевозочными) документами или счетом-фактурой (инвойсом), дополнительные сведения, позволяющие идентифицировать товар и отнести его к одному 10-значному классификационному коду по единой Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза, а также сведения о производителе товара (при наличии сведений о нем) — наименование, идентификационный номер налогоплательщика (ИНН), основной государственный регистрационный номер (ОГРН), код причины постановки на учет (КПП), код по Общероссийскому классификатору административно-территориального деления (ОКАТО).

Для товаров, подлежащих прослеживаемости, указываются количество товара в дополнительной единице измерения, используемой для прослеживаемости товаров (если эта единица измерения отличается от единицы измерения, установленной Единым таможенным тарифом Евразийского экономического союза, или отсутствует в нем), далее через знак разделителя «/» — код дополнительной единицы измерения, используемой для прослеживаемости.

Для товаров, подлежащих обязательной маркировке средствами идентификации, указываются коды идентификации товаров, и (или) коды идентификации групповой упаковки, и (или) коды идентификации транспортной упаковки.

(в ред. Постановления Правительства РФ от 31.08.2021 N 1449)

(см. текст в предыдущей редакции)

В отношении молочной продукции до 30 ноября 2023 г. (для молочной продукции со сроком хранения менее 40 суток (включительно) — бессрочно) допускается указание кодов товаров и сведений о количестве потребительских упаковок и объединяющих их групповых упаковок (при наличии).

(абзац введен Постановлением Правительства РФ от 31.08.2021 N 1449)

18. В графе 13 «Стоимость товара» указывается (цифровыми символами) фактически уплаченная стоимость товара в валюте, указанной в графе 7 статистической формы.

В случае безвозмездных поставок в графе 13 указывается оценочная стоимость товара в валюте, указанной в графе 7 статистической формы.

19. В графе 14 «Статистическая стоимость товара (долларов США)» указывается (цифровыми символами) стоимость товара, включая расходы на доставку товара до границы Российской Федерации, пересчитанная в доллары США. Пересчет стоимости в доллары США осуществляется по курсу, установленному Центральным банком Российской Федерации на дату отгрузки товаров либо дату их получения.

20. В графе 15 «Страна происхождения» указываются:

в первом подразделе — наименование страны происхождения (страны, в которой товар был полностью произведен или подвергнут достаточной переработке);

во втором подразделе — код страны происхождения в соответствии с классификатором стран мира.

21. В графе 16 «Вес нетто товара (кг)» указывается в килограммах масса нетто заявляемого товара:

для товара, перемещаемого в упакованном виде:

масса перемещаемого товара с учетом только первичной упаковки, если в такой упаковке исходя из потребительских свойств товары предоставляются для розничной продажи и первичная упаковка не может быть отделена от товара до его потребления без нарушения потребительских свойств товара;

масса перемещаемого товара без учета какой-либо упаковки — в остальных случаях;

для товара, перемещаемого без упаковки (насыпом, наливом, навалом), — общая масса товара.

Графа 16 не заполняется для товара, перемещаемого по линиям электропередачи.

22. В графе 17 «Статистическая стоимость товара (рублей)» указывается (цифровыми символами) стоимость товара, включая расходы на доставку товара до границы Российской Федерации, пересчитанная в российские рубли. Пересчет стоимости в российские рубли осуществляется по курсу, установленному Центральным банком Российской Федерации на дату отгрузки товаров либо дату их получения.

23. В графе 18 «Дополнительные единицы» указываются:

в первом подразделе — количество товара, сведения о котором указаны в графе 11 статистической формы, в дополнительной единице измерения, если в соответствии с Единым таможенным тарифом Евразийского экономического союза в отношении перемещаемого товара применяется дополнительная единица измерения;

во втором подразделе — код дополнительной единицы измерения в соответствии с единицами измерения, применяемыми в Едином таможенном тарифе Евразийского экономического союза.

24. В графе 19 «Дополнительные сведения» ставится отметка в случае наличия следующих видов операций с товарами:

01 — переработка на территории Российской Федерации;

02 — переработка вне территории Российской Федерации;

03 — продукты переработки;

04 — товары, перемещаемые по договору финансовой аренды (лизинга);

05 — переработка для внутреннего потребления в Российской Федерации;

06 — товары, срок временного ввоза (вывоза) которых был продлен и составил более 1 года;

07 — товары, вывозимые в рамках интернет-торговли в адрес физических лиц;

08 — товары, подлежащие прослеживаемости.

25. В графе 20 «Декларация на товары (заявление о выпуске товаров до подачи декларации на товары)» (заполняется для товаров, ввезенных на таможенную территорию Союза и приобретших статус товаров Союза либо признанных товарами Союза в соответствии с правом Союза) указываются:

в первом подразделе — номер декларации на товары, согласно которой осуществлен выпуск товара на таможенной территории Союза;

во втором подразделе — порядковый номер товара в декларации на товары.

Для товаров, выпущенных для внутреннего потребления в государствах — членах Союза с использованием заявления о выпуске товаров до подачи декларации на товары, указываются:

в первом подразделе — номер заявления;

во втором подразделе — порядковый номер товара в заявлении.

26. В графе «Дата заполнения документа» указывается в формате ДД.ММ.ГГГГ дата составления статистической формы.

27. В графе «Отчетный период» указываются в формате ММ.ГГГГ месяц и год отгрузки (при вывозе) либо принятия на учет (при ввозе) товара.

28. В графе «Заявитель» указываются:

для юридического лица — наименование организации (полное и сокращенное), идентификационный номер налогоплательщика (ИНН), код причины постановки на учет (КПП) организации и основной государственный регистрационный номер (ОГРН), местонахождение (краткое название страны в соответствии с классификатором стран мира, административно-территориальная единица субъекта Российской Федерации (для российского лица), почтовый индекс, населенный пункт, улица, номер дома (корпуса, строения), квартиры (комнаты, офиса), фамилия, имя, отчество, должность, номер телефона, факса, телетайпа, адрес электронной почты лица, заполнившего статистическую форму;

для физического лица, зарегистрированного на территории Российской Федерации в качестве индивидуального предпринимателя, — фамилия, имя, отчество, идентификационный номер налогоплательщика (ИНН), номер телефона, факса, телетайпа, адрес электронной почты, фактическое местонахождение (почтовый адрес);

для представительства (филиала) иностранной организации, аккредитованной в Российской Федерации, — идентификационный номер налогоплательщика (ИНН), а также (при наличии) номер свидетельства об аккредитации (НСА) и код причины постановки на учет (КПП).

. Статистическое декларирование – кому и когда надо

С 10.01.2016 г. ФТС России начала выполнять функции уполномоченного органа, ответственного за ведение статистики в отношении продукции, перемещаемой в рамках торгового оборота со странами ЕАЭС (ранее уполномоченным органом был Росстат). Обязанность представлять «статформу» о торговле со странами ЕАЭС в таможенные органы, прописано в Законе о таможенном регулировании в РФ (Статья 278 Закона от 03.08.2018 N 289-ФЗ (ЗоТР).

Кто обязан предоставлять — Российское лицо, которое:

-

заключило сделку или от имени (по поручению) которого заключена сделка, в соответствии с которой товары ввозятся в РФ с территорий государств — членов Союза или вывозятся из РФ на территории государств — членов Союза,

-

а при отсутствии такой сделки российское лицо, которое имело на момент получения (при ввозе) или отгрузки (при вывозе) товаров право владения, пользования и (или) распоряжения товарами, обязаны представлять в таможенный орган статистическую форму учета перемещения товаров, заполненную в личном кабинете участника внешнеэкономической деятельности.

Ранее такие лица были названы лишь в Постановлении Правительства, утвердившем Правила ведения статистики торговли товарами в рамках ЕАЭС (Постановление Правительства РФ от 07.12.2015 N 1329 (далее — Постановление N 1329)). С 24.07.2020 вступило в силу Постановление Правительства РФ от 19.06.2020 № 891 «О порядке ведения статистики взаимной торговли товарами Российской Федерации с государствами — членами Евразийского экономического союза и признании утратившим силу Постановления Правительства Российской Федерации от 7 декабря 2015 г. N 1329»

Т.о. при ведении внешнеэкономической деятельности со странами ЕАЭС, с которыми при перемещении товаров, у нас в рамках Единого таможенного союза (Евразийского экономического союза) нет электронного декларирования – всегда требуется заполнять статистическую форму учета товаров:

-

если они заключили сделку о ввозе товаров в Россию с территории стран ЕАЭС (вывозе товаров из России в страны ЕАЭС);

-

если от их имени (по их поручению) заключена такая сделка;

-

если сделка не заключалась, но им принадлежит право владения, пользования и (или) распоряжения ввозимыми (вывозимыми) товарами.

– дневные группы (4 ак. часа),

– вечерние группы (4 ак. часа),

– вебинар он-лайн (4 ак. часа) + доступ к материалам на СДО 1 мес.,

– видео-запись вебинара (3 ак. часа, 2900 р.) + доступ к материалам на СДО на 1 мес.,

Ведется предварительная запись на мероприятие!

Статистическая форма НЕ заполняется и НЕ подается в таможенные органы Российской Федерации, если в соответствии с законодательством Таможенного союза перемещаемые товары подлежат обязательному декларированию, а также на следующие категории товаров:

-

перемещаемые транзитом по территории Российской Федерации;

-

перемещаемые физическими лицами для личных и иных не связанных с осуществлением предпринимательской деятельности нужд;

-

перемещаемые отдельными категориями лиц государств-членов ТС, пользующихся преимуществами, привилегиями и (или) иммунитетами в соответствии с международными договорами, дипломатическими представительствами, консульскими учреждениями, иными официальными представительствами, международными организациями государств-членов ТС и персоналом этих представительств;

-

вывозимые из Российской Федерации на территорию комплекса «Байконур» и ввозимые с территории комплекса «Байконур» в Российскую Федерацию;

-

временно ввозимые (вывозимые) сроком менее 1 года;

-

поставляемые на ремонт или после ремонта, являющиеся объектом ремонта (подвергающиеся ремонту);

-

товары (припасы) для обеспечения нормальной эксплуатации и технического обслуживания транспортных средств, осуществляющих международные перевозки, предназначенные для потребления пассажирами и членами экипажа, предназначенные для реализации пассажирам и членам экипажа морских и воздушных судов;

-

предметы материально-технического снабжения и снаряжения, топливо, продовольствие и другое имущество, вывозимые за пределы таможенной территории Российской Федерации для обеспечения деятельности российских или арендованных (зафрахтованных) российскими лицами судов, ведущих морской промысел;

-

валюта Российской Федерации и иностранная валюта (кроме используемой для нумизматических целей), ценные бумаги;

-

выставочные экспонаты;

-

рекламные материалы и сувениры;

-

многооборотная тара;

-

материальные носители, разработанные на заказ, содержащие объекты интеллектуальной деятельности, в т. ч. военного, специального и двойного назначения, и не предназначенные непосредственно для реализации на потребительском рынке;

-

отходы, образовавшиеся в результате переработки товаров на территории Российской Федерации и переработки для внутреннего потребления.

2. Статистическое декларирование — нормативные документы для специалиста ВЭД и Бухгалтера ВЭД

-

Федеральный закон от 03.08.2018 N 289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» (статьи 278-279 ЗоТР №289-ФЗ);

-

Постановление Правительства РФ от 19.06.2020 № 891 «О порядке ведения статистики взаимной торговли товарами Российской Федерации с государствами — членами Евразийского экономического союза и признании утратившим силу Постановления Правительства Российской Федерации от 7 декабря 2015 г. N 1329»;

-

«Кодекс Российской Федерации об административных правонарушениях» от 30.12.2001 N 195-ФЗ (ред. от 11.10.2018) (статья 19.7.13).

3. Алгоритм действия специалиста при статистическом декларировании

Все компании, работающие со странами ЕАЭС – участники ВЭД, а именно импортеры и экспортеры должны заполнять статформу в Личном кабинете участника ВЭД на сайте ФТС России через сервис «Статистическое декларирование» (https://edata.customs.ru/stat).

Отметим, что если у организации нет усиленной квалифицированной электронной подписи для работы с сервисами ФТС России – то данную статформу НЕ подать.

Заполненная на интернет-сайте статформа подается согласно Правилам утв. Постановлением N 891:

-

в электронном виде, если у организации/ИП есть усиленная квалифицированная электронная подпись для таможни (ЭЦП).

Заполнение статформы в любом случае осуществляется через сайт ФТС России в электронном виде:

-

вручную с чистой веб-формы – вводом данных в каждое поле каждой закладки формы;

-

автоматически – загрузкой данных из файла в формате XML, созданного/выгруженного заранее из специализированного ПО, по кнопке Загрузить из файла.

С 08.2020 года — отмена возможность подавать статистическую форму на бумажном носителе.

В статистической форме данные размещаются на трех вкладках веб-формы – Общие сведения, Сведения о товарах и Сведения о заявителе.

Поля статистической формы, обязательные для заполнения, помечены красной звездочкой.

Контроль статформ ведет таможенный орган, в регионе деятельности которого заявитель состоит на учете в налоговом органе.

Например, если заявитель состоит на учете в налоговом органе в г. Москва, то статистическую форму будет проверять таможенный орган г. Москва из списка таможенных органов, правомочных принимать статистические формы.

Список таможенных органов c адресами можно посмотреть здесь: https://edata.customs.ru/FtsPersonalCabinetWeb2017/Help/#?topic=Stat_TO_poRTU (сгруппированы по РТУ).

4. Сроки предоставления статформы в таможенные органы

Статистическая форма представляется в таможенный орган не позднее 10-го рабочего дня календарного месяца, следующего за календарным месяцем, в котором произведены отгрузка или получение товаров, за исключением случаев, предусмотренных пунктом 7 Постановления №891.

Местом представления статистической формы является таможенный орган, осуществивший электронную регистрацию статистической формы. Датой представления статистической формы в таможенный орган является дата направления статистической формы в таможенный орган через личный кабинет.

Регистрация таможенным органом статистической формы и аннулирование зарегистрированной таможенным органом статистической формы осуществляются в порядке, установленном Федеральной таможенной службой. Пункт 11 Правил, утв. Постановлением N 891).

По поставкам в рамках одного контракта (договора), перемещаемых в отчетном месяце от одного отправителя в адрес одного получателя вы можете предоставить несколько отдельных статформ по каждой отдельной отгрузке (поставке) или одну статформу по итогам всех отгрузок (поставок).

Вы можете не дожидаться 1-го числа месяца, следующего за отчётным месяцем, и предоставить статформу сразу после какой-либо после отгрузки (поставки) товаров.

График представления статистических форм в таможенные органы на 2023г. ВСЕ АКТУАЛЬНЫЕ ДАННЫЕ НА ВЕБИНАРЕ / СЕМИНАРЕ!

№ Отчетный период Срок представления п/п

(месяц, год) по дату (включительно)

1 Декабрь 2022 г. 20 января 2023 г.

2 Январь 2023г. 14 февраля 2023 г.

3 Февраль 2023г. 15 марта 2023 г.

4 Март 2023 г. 14 апреля 2023 г.

6 Май 2023 г. 15 июня 2023г

8 Июль 2023 г. 14 августа 2023 г.

9 Август 2023 г. 14 сентября 2023 г.

10 Сентябрь 2023 г. 13 октября 2023 г.

11 Октябрь 2023 г. 15 ноября 2023 г.

Источник: https://sztu.customs.gov.ru/

5. Правила заполнения полей статистической формы по графам

В 2021 г. были внесены изменений в порядок заполнения Статистической формы учета товаров для товаров, подлежащих обязательной маркировке средствами идентификации

В 2016г. были внесены изменений в порядок заполнения Статистической формы учета товаров, информации о документах, относящихся к перемещаемым товарам, сроков подачи формы в таможенные органы.

В частности, введены новые графы (например, графа 19 «Дополнительные сведения», графа 20 «Декларация на товар»), расширены требования к сведениям, которые должны быть указаны в статистической форме. Например, в статистической форме учета товаров необходимо указывать информацию о документах, подтверждающих соблюдение запретов и ограничений, валютного законодательства, указывать информацию о том, подвергались ли перемещаемые товары переработке, и т.д.

Правила заполнения статистической формы по графам

Правила составлены в соответствии с Постановления №891.

Дополнения, отсутствующие в постановлении, согласованы с отделом методологии УТСА (выделены курсивом).

В веб-форме статформы программа автоматически заполняет ряд корректных данных, НЕ противоречащих положениям Постановления №1329.

При внесении кодированной информации в статистическую форму учета перемещения товаров (далее — статистическая форма) для указания кодов применяются классификаторы нормативно-справочной информации, используемые в целях таможенного декларирования (далее — классификаторы).

В статистической форме может быть указано не более 999 товаров. При этом графы 11 — 20 заполняются на каждый товар.

Графа «Регистрационный номер» заполняется при регистрации статистической формы в таможенных органах:

— при подаче статистической формы в электронном виде с подписанием ЭП — регистрационный номер присваивается автоматически;

— при подаче статистической формы на бумаге — регистрационный номер присваивается вручную таможенным инспектором.

Графа «Номер аннулируемой статистической формы» заполняется заявителем в случае представления новой статистической формы взамен аннулированной.

В графе указывается регистрационный номер аннулированной статистической формы.

Обратите внимание! Не допускаются пробелы до и после номера (пробел считается дополнительным символом) и буква «С» должна быть русской.

В графа «Системный номер» заполняется в личном кабинете автоматически:

— при подаче статистической формы в электронном виде с подписанием ЭП — при создании новой статформы в списке;

— при подаче статистической формы на бумаге — после прохождения форматно-логического контроля по кнопке «Получить системный номер и распечатать».

В графе 1 «Продавец» указываются сведения о лице, указанном в качестве продавца товаров в контракте (договоре) и (или) товаросопроводительных документах (счете-фактуре (инвойсе), счете-проформе (проформе-инвойсе)):

-

для юридического лица – наименование, организационно-правовая форма и местонахождение (адрес). Если от имени юридического лица выступает его обособленное подразделение, то дополнительно указываются сведения об обособленном подразделении и его местонахождение;

-

для физического лица, зарегистрированного на территории Российской Федерации в качестве индивидуального предпринимателя, — фамилия, имя, отчество, местожительство (адрес), а также сведения о документе, удостоверяющем его личность.

Для лиц, зарегистрированных в Российской Федерации, после знака «№» указывается идентификационный номер налогоплательщика (ИНН), а через знак разделителя «/» — основной государственный регистрационный номер (ОГРН) и (при наличии) код причины постановки на учет (КПП).

Частные случаи заполнения графы 1. Продавец при ИМпорте

В случае, если продавец товара, ввозимого в Российскую Федерацию, зарегистрирован в стране, отличной от страны фактического перемещения товара, то в подразделе графы 1 «Сведения об обособленном подразделении» необходимо указать реквизиты и местонахождение фактического отправителя товара в государстве — члене Евразийского экономического союза.

ПРИМЕР: Если продавцом товара, ввозимого в РФ из Казахстана, является лицо, зарегистрированное в Республике Армения, то в графе 1 указывается информация о лице, указанном в качестве продавца товара в контракте или товаросопроводительных документах, а в подразделе графы 1 «Сведения об обособленном подразделении» — сведения о наименовании и местонахождении отправителя товара в Республике Казахстан.

В графе 2 «Покупатель» указываются сведения о лице, указанном в качестве покупателя товаров в контракте (договоре) и (или) товаросопроводительных документах (счете-фактуре (инвойсе), счете-проформе (проформе-инвойсе)):

-

для юридического лица – наименование, организационно-правовая форма и местонахождение (адрес). Если от имени юридического лица выступает его обособленное подразделение, то дополнительно указываются сведения об обособленном подразделении и его местонахождение;

-

для физического лица, зарегистрированного на территории Российской Федерации в качестве индивидуального предпринимателя, — фамилия, имя, отчество, местожительство (адрес), а также сведения о документе, удостоверяющем его личность.

Для лиц, зарегистрированных в Российской Федерации, после знака «№» указывается идентификационный номер налогоплательщика (ИНН), а через знак разделителя «/» — основной государственный регистрационный номер (ОГРН) и (при наличии) код причины постановки на учет (КПП).

Частные случаи заполнения графы 2. Покупатель при ЭКспорте

В случае, если покупатель товара, вывозимого из Российской Федерации, зарегистрирован в стране, отличной от страны фактического перемещения товара, то в подразделе графы 2 «Сведения об обособленном подразделении» необходимо указать реквизиты и местонахождение фактического получателя товара в государстве — члене Евразийского экономического союза.

ПРИМЕР: Если покупателем товара, вывозимого из РФ в Казахстан, является лицо, зарегистрированное в Республике Армения, то в графе 2 указывается информация о лице, указанном в качестве покупателя товара в контракте или товаросопроводительных документах, а в подразделе графы 2 «Сведения об обособленном подразделении» — сведения о наименовании и местонахождении получателя товара в Республике Казахстан.

В графе 3 «Лицо, ответственное за финансовое урегулирование» указываются сведения о лице, осуществляющем налоговые операции на территории Российской Федерации в отношении заявленных в статистической форме товаров:

-

для юридического лица — наименование, организационно-правовая форма и местонахождение (адрес). Если от имени юридического лица выступает его обособленное подразделение, то дополнительно указываются сведения об обособленном подразделении и его местонахождение;

-

для физического лица, зарегистрированного на территории Российской Федерации в качестве индивидуального предпринимателя, — фамилия, имя, отчество, местожительство (адрес), а также сведения о документе, удостоверяющем его личность.

Для лиц, зарегистрированных в Российской Федерации, после знака «№» указывается идентификационный номер налогоплательщика (ИНН), а через знак разделителя «/» — основной государственный регистрационный номер (ОГРН) и (при наличии) код причины постановки на учет (КПП).

В графе 3 указываются сведения о резиденте Российской Федерации, организации или физическом лице, которое осуществляет налоговые операции на территории Российской Федерации в отношении заявленных в статистической форме поставках товаров.

Сведения о паспорте в данной графе обязательно для физических лиц, осуществляющих торговлю, представители организаций паспортные данные могут не заполнять.

Поля Организация / ФИО физического лица и Организационно-правовая форма в графах 1, 2, 3

В графах 1, 2, 3 в поле Организация / ФИО физического лица указывается:

-

для организации — аббревиатура или краткое название организационно-правовой формы, затем — название организации. Например: ООО «Стальсил», ПАО «Вираж»;

-

для индивидуального предпринимателя — аббревиатура «ИП», затем его фамилия, имя, отчество. Например: ИП Баранчуков Илья Матвеевич.

Именно из полей Организация / ФИО физического лица выводятся сведения в графы 1, 2, 3 печатной формы статформы.

В графах 1, 2, 3 в поле Организационно-правовая форма указывается полное название организационно-правовой формы соответственно Продавца, Покупателя или Лица, ответственного за финансовое урегулирование:

-

если страна в соответствующей графе (графа 1, 2 или 3) — Россия, то значение выберите из выпадающего списка. Например: Публичное акционерное общество;

-

если страна — НЕ Россия, то название введите текстом вручную.

ВНИМАНИЕ! До заполнения поля Организационно-правовая форма выберите значение страны в этой графе (1, 2 или 3).

Информация из полей Организационно-правовая форма в печатную форму статформы НЕ выводится.

В графе 4 «Направление перемещения» указываются символ «ИМ» в случае направления перемещения импорт либо символ «ЭК» в случае направления перемещения экспорт.

В графе 5 «Торгующая страна» указываются:

-

в первом подразделе — наименование страны, в которой зарегистрировано или постоянно проживает лицо, выступающее контрагентом лица, ответственного за финансовое урегулирование;

-

во втором подразделе — код страны в соответствии с классификатором.

В графе 6 «Страна назначения» указываются:

-

в первом подразделе — наименование страны, в которую должны быть доставлены товары;

-

во втором подразделе — код страны, в которую должны быть доставлены товары, в соответствии с классификаторами.

Графа 6 заполняется только при направлении перемещения экспорт на основании сведений, указанных в товарно-транспортных (перевозочных) документах, по которым производилась перевозка товаров.

При импорте система автоматически устанавливает значение «РОССИЯ» в графе 8, что НЕ является ошибкой заполнения и НЕ противоречит положениям Постановления №1329.

В графе 7 «Код валюты и общая стоимость товаров» указываются:

-

в первом подразделе — буквенный код валюты, в которой определена стоимость заявленных в статистической форме товаров, в соответствии с классификаторами;

-

во втором подразделе — общая стоимость всех ввозимых (вывозимых) товаров, полученная как сумма стоимостей, указанных в графе 13 статистической формы.

В графе 8 «Страна отправления» указываются:

-

в первом подразделе — наименование страны отправления;

-

во втором подразделе — код страны отправления в соответствии с классификаторами.

Графа 8 заполняется только при направлении перемещения импорт на основании сведений, указанных в товарно-транспортных (перевозочных) документах, по которым производилась перевозка товаров.

При экспорте система автоматически устанавливает значение «РОССИЯ» в графе 8, что НЕ является ошибкой заполнения и НЕ противоречит положениям Постановления №1329.

В графе 9 «Вид транспорта на границе» указываются:

-

в первом подразделе — наименование вида транспортного средства в соответствии с классификаторами (заполняется автоматически при вводе кода вида транспорта);

-

во втором подразделе — код вида транспортного средства в соответствии с классификаторами.

В графе 10 «Документы» указываются следующие документы:

-

номер и дата контракта (договора) (при наличии);

-

номера и даты соответствующих счетов на оплату и поставку (отгрузку) товаров (счет-фактура (инвойс), счет-проформа (проформа-инвойс).

-

а) При отсутствии счета-фактуры, счета-проформы – допускается указание товарной накладной, счета на оплату.

-

б) При наличии большого количества документов на оплату и поставку/отгрузку товаров по заполняемой статистической форме – допускается выбрать один вид (наименование) документа из перечисленных в данном пункте и указать все имеющиеся документы этого вида;

-

номер и дата товаросопроводительного документа, подтверждающего правомерность перемещения товаров, в отношении которых установлены особенности регулирования ввоза и обращения на таможенной территории Евразийского экономического союза;

-

номер и дата документа, подтверждающего соблюдение требований в области валютного контроля, в соответствии с валютным законодательством Российской Федерации (паспорт сделки) (при наличии);

-

номер и дата выдачи документа, подтверждающего соблюдение ограничений, введенных мерами технического регулирования и экспортного контроля (при наличии).

В графе 11 «Код товара» указываются:

-

в первом подразделе — цифровыми символами порядковый номер товара, начиная с единицы;

-

во втором подразделе — классификационный код товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза на уровне 10 знаков.

В графе 12 «Описание товара» указываются наименование (торговое, коммерческое или иное традиционное наименование) товара в соответствии с транспортными (перевозочными) документами или счетом- фактурой (инвойсом), сведения о производителе товара (при наличии), а также дополнительные сведения, позволяющие идентифицировать товар и относить его к одному 10-значному классификационному коду по единой Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза.

В графе 13 «Стоимость товара» указывается цифровыми символами фактически уплаченная стоимость товара в валюте, указанной в графе 7 статистической формы.

В случае безвозмездных поставок в графе 13 указывается оценочная стоимость товара в валюте, указанной в графе 7 статистической формы.

Указывается фактически уплаченная стоимость товара (НЕ за единицу товара), или подлежащая уплате либо компенсируемая иными встречными представлениями (в форме выполнения работ, оказания услуг, передачи прав на результаты интеллектуальной деятельности), указанная в договоре, если таковой имеется, либо в товаросопроводительных документах, в валюте, указанной в графе 7 Код валюты договора.

В графе 14 «Статистическая стоимость товара (в долларах США)» указывается цифровыми символами стоимость товара в совокупности с расходами по доставке товара до границы страны импортера (экспортера), пересчитанная в доллары США. Пересчет стоимости в доллары США осуществляется по курсу, установленному Центральным банком Российской Федерации на дату отгрузки товаров либо их получения.

В графе 15 «Страна происхождения» указываются:

-

в первом подразделе — наименование страны происхождения (страны, в которой товар был полностью произведен или подвергнут достаточной переработке);

-

во втором подразделе — код страны происхождения в соответствии с классификаторами.

В графе 16 «Вес нетто товара (кг)» указывается в килограммах масса нетто перемещаемого товара:

для товара, перемещаемого в упакованном виде:

-

масса перемещаемого товара с учетом только первичной упаковки, если в такой упаковке, исходя из потребительских свойств, товары предоставляются для розничной продажи и первичная упаковка не может быть отделена от товара до его потребления без нарушения потребительских свойств товаров;

-

масса перемещаемого товара без учета какой-либо упаковки в остальных случаях;

для товара, перемещаемого без упаковки (насыпом, наливом, навалом), — общая масса товара.

В графе 17 «Статистическая стоимость товара (в рублях)» указывается цифровыми символами стоимость товара в совокупности с расходами по доставке товара до границы страны импортера (экспортера), пересчитанная в российские рубли. Пересчет стоимости в российские рубли осуществляется по курсу, установленному Центральным банком Российской Федерации на дату отгрузки товаров либо их получения.

Графа 17 Статистическая стоимость (в рублях) товаров рассчитывается:

-

при направлении перемещения Экспорт,как сумма (либо разница, в зависимости от условий поставок и способа формирования цены товара) графы 13 Цена (стоимость) товара и затрат на транспортировку товара по территории Российской Федерации (от пункта отправления внутри Российской Федерации до границы Российской Федерации);

-

при направлении перемещения Импорт, как сумма (либо разница, в зависимости от условий поставок и способа формирования цены товара) графы 13 Цена (стоимость) товара и затрат на транспортировку товара по территории государства-партнера (от пункта отправления внутри государства-партнера до границы Российской Федерации).

В графе 18 «Дополнительные единицы» указываются:

-

в первом подразделе — количество товара, сведения о котором указаны в графе 11 статистической формы, в дополнительной единице измерения, если в соответствии с Единым таможенным тарифом Евразийского экономического союза в отношении перемещаемого товара применяется дополнительная единица измерения;

-

во втором подразделе — код дополнительной единицы измерения в соответствии с единицами измерения, применяемыми в Едином таможенном тарифе Евразийского экономического союза.

Графа 18 заполняется только в случае, если для выбранного кода товара (Графа 11) имеется дополнительная единица измерения в справочнике ТНВЭД ТС.

Если дополнительная единица измерения для выбранного кода товара (Графа 11) отсутствует в справочнике ТНВЭД ТС, то в Графе 18 поле Количество товара и поле Единица измерения должны оставаться пустыми.

В графе 19 «Дополнительные сведения» ставится отметка в случае наличия следующих видов операций с товарами:

-

01 — переработка на таможенной территории;

-

02 — переработка вне таможенной территории;

-

03 — продукты переработки;

-

04 — товары, перемещаемые по договору финансовой аренды (лизинга).

Значение в поле Код графы 19 выберите из выпадающего списка. При этом поле Наименование графы 19 заполнится автоматически.

Если вышеперечисленные операции с товарами отсутствуют, оставьте графу незаполненной (либо выберите из выпадающего списка «пустое» значение).

В графе 20 «Декларация на товары» указываются:

-

в первом подразделе — номер декларации на товары, согласно которой осуществлен выпуск товара на таможенной территории Евразийского экономического союза;

-

во втором подразделе — порядковый номер товара в декларации на товары.

Графа 20 заполняется для товаров, ввезенных на таможенную территорию Евразийского экономического союза и приобретших статус товаров Евразийского экономического союза либо признанных товарами Евразийского экономического союза в соответствии с законодательством Евразийского экономического союза.

Графу 20 рекомендуется обязательно заполнять для товаров, которые были произведены ВНЕ территории стран ЕАЭС, как для ИМпорта, так и для ЭКспорта (например, при вывозе из России товара, произведенного в Турции).

Если у вас отсутствует информация по декларации на товары и НЕТ возможности узнать ее (например, запросить у контрагента), то можно графу не заполнять.

Если вы владеете информацией по ДТ, но не знаете порядкового номера товара в декларации, то вводите только номер ДТ, а номер товара не указывайте либо проставьте «0».

В таких случаях существует вероятность постановки вашей статформы на контроль в ТО из-за отсутствия информации о декларации.

В графе «Дата заполнения документа» указывается в формате ДД.ММ.ГГГГ дата составления статистической формы.

В графе «Отчетный период» указывается в формате ММ.ГГГГ месяц и год отгрузки (получения) товара.

В графе «Заявитель либо лицо, должным образом уполномоченное представлять статистическую форму от имени заявителя» указываются:

-

для юридического лица — наименование организации (полное и сокращенное), идентификационный номер налогоплательщика (ИНН), код причины постановки на учет (КПП) организации и основной государственный регистрационный номер (ОГРН), местонахождение (адрес) заявителя либо лица, должным образом уполномоченного представлять статистическую форму от имени заявителя, и фамилия, имя, отчество, должность, номер телефона, факса, телетайпа, адрес электронной почты лица, заполнившего статистическую форму;

-